Какую сумму накопительной части пенсии выплачивают при выходе на пенсию

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

15 июля 2020 09:15

В связи с появившимися в ряде российских СМИ, в том числе – нашего региона, недостоверными публикациями о единовременной выплате пенсионерам, Отделение Пенсионного фонда России по Брянской области сообщает следующее.

Для назначения накопительной пенсии в государственном Пенсионном фонде России необходимо наличие двух факторов: человек должен иметь средства пенсионных накоплений и право на назначение страховой пенсии. Вступившие в силу с 1 января 2019 года изменения в пенсионном законодательстве не меняют правил назначения и выплаты пенсионных накоплений. Пенсионный возраст, дающий право на их получение, остается в прежних границах – 55 лет для женщин и 60 лет для мужчин. Это распространяется на все виды выплаты пенсионных накоплений, включая накопительную пенсию, срочную и единовременную выплаты. Как и прежде, пенсионные накопления назначаются при наличии минимально необходимых пенсионных коэффициентов и стажа: в 2020 году это не менее 18,6 пенсионных коэффициентов и 11 лет стажа.

За назначением накопительной пенсии можно обратиться в любое время после возникновения права на нее, без каких-либо ограничений по времени. Выплату можно назначить как одновременно со страховой пенсией, так и отдельно. Если пенсионер, у которого формировались пенсионные накопления, не обращался за их установлением, то он может обратиться с заявлением об установлении соответствующей выплаты в любое удобное для него время. При этом не важно, является он работающим или уже не работает.

Средства пенсионных накоплений формируются главным образом за счет части страховых взносов, которые работодатели перечисляли за своих работников до 2014 года. Направление части страховых взносов работодателей на пенсионные накопления было приостановлено по решению государства на период 2014–2022 годов.

У кого, как правило, имеются пенсионные накопления:

-

у граждан 1967 года рождения и моложе, работавших в период с 2002 по 2014 год, за счет того, что их работодатели уплачивали часть страховых взносов на финансирование накопительной пенсии;у мужчин 1953–1966 года рождения и женщин 1957–1966 года рождения, работавших в период с 2002 по 2004 год, за которых работодатели уплачивали часть страховых взносов на накопительную часть трудовой пенсии. С 2005 года эти отчисления были прекращены в связи с изменениями законодательства;у участников Программы государственного софинансирования пенсий, производивших уплату добровольных страховых взносов;у тех, кто направил средства материнского (семейного) капитала на формирование накопительной пенсии.

Существует три вида выплат средств пенсионных накоплений:

Накопительная пенсия. Осуществляется ежемесячно и пожизненно. Выплачивается при достижении возраста 55 лет (женщины), 60 лет (мужчины), а также лицам, имеющим право на досрочное назначение страховой пенсии по старости – по достижении соответствующего возраста или наступления срока. Ее размер рассчитывается исходя из ожидаемого периода выплаты: в 2020 году - 258 месяцев. Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 258 месяцев.

Единовременная выплата. Все пенсионные накопления выплачиваются сразу одной суммой. Получателями такой выплаты являются граждане, у которых размер накопительной пенсии составляет 5 процентов и менее по отношению к сумме размера страховой пенсии по старости, в том числе, с учетом фиксированной выплаты и размера накопительной пенсии, рассчитанных по состоянию на день обращения за выплатой пенсионных накоплений. Получателями единовременной выплаты также являются граждане, которые при достижении возраста 55 лет женщины, 60 лет мужчины не приобрели право на страховую пенсию по старости из-за отсутствия необходимого страхового стажа или необходимого количества пенсионных коэффициентов.

Срочная пенсионная выплата. Ее продолжительность определяет сам гражданин, но она не может быть меньше 10 лет. Выплачивается при достижении возраста 55 лет (женщины), 60 лет (мужчины), а так же лицам, имеющим право на досрочное назначение страховой пенсии по старости – по достижении соответствующего возраста или наступления срока, при наличии пенсионных накоплений за счет взносов в рамках Программы государственного софинансирования пенсий, в том числе, взносов работодателя, взносов государства на софинансирование и дохода от их инвестирования, а также за счет средств материнского (семейного) капитала и дохода от их инвестирования.

Порядок обращения за выплатой средств пенсионных накоплений таков. Заявление о назначении накопительной пенсии или срочной пенсионной выплаты или единовременной выплаты подается в территориальный орган Пенсионного фонда России (прием идет по предварительной записи), в МФЦ или в форме электронного документа через «Личный кабинет гражданина» на официальном сайте ПФР. Заявление можно подать лично либо через законного представителя.

На личном приеме необходимо иметь документ, удостоверяющий личность.

Заявление о назначении накопительной пенсии или срочной пенсионной выплаты рассматривается не более 10 рабочих дней со дня приема заявления со всеми необходимыми документами. Заявление о назначении единовременной выплаты рассматривается в течение месяца. По результатам рассмотрения выносится решение о назначении соответствующей выплаты или об отказе в ее назначении с обоснованием причин.

Единовременная выплата средств пенсионных накоплений производится в срок, не превышающий двух месяцев со дня принятия решения.

Всего лишь иметь пенсионные накопления.

Не у всех российских граждан есть государственные пенсионные накопления. Но те, у кого они есть (а это граждане, которые работали в период до заморозки обязательных отчислений на пенсионные накопления), должны знать, что их можно не только получить в составе ежемесячных пенсионных выплат, но и единовременно, при выходе на пенсию. Правда, для этого законодательно закреплены определенные условия, которые Пенсионный фонд России собирается изменить.

Что такое обязательные пенсионные накопления

Страховые взносы в размере 22% от фонда оплаты труда, которые все работодатели обязаны перечислять за своих работников в Пенсионный фонд России состоят из двух частей:

- 6% — на накопительную часть пенсии;

- 16% — на страховую часть пенсии.

Такая пенсионная система направлена на справедливое распределение средств, когда часть заработанных денег не идет в «общую копилку» на выплаты действующим пенсионерам, а сохраняется на личном счету гражданина с возможностью инвестирования, а значит и увеличения средств до момента наступления пенсии. До 2014 года средства, поступающие с зарплат граждан распределяли в ПФР именно так. Их можно было перевести в негосударственный пенсионный фонд или оставить в ПФР, чтобы преумножить свой пенсионный капитал.

Но в связи с экономическим кризисом и сложностями в финансировании выплат действующим пенсионерам накопления россиян были «заморожены» на 3 года. Потом эта «заморозка» несколько раз продлевалась, пока осенью этого года Госдума не проголосовала за закон о продлении моратория на использование накопительной части пенсионных взносов до 2021 года, то есть еще на 2 года. Как сказано в финансово-экономическом обосновании к документу, он был принят в целях все той же экономии бюджетных средств:

Реализация законопроекта приведет к уменьшению трансферта на обязательное пенсионное страхование, передаваемого из федерального бюджета бюджету Пенсионного фонда Российской Федерации в 2021 году, по предварительной оценке, на 609,1 млрд рублей.

Выгода государства очевидна. Но что же люди?

Как действует «заморозка» пенсионных накоплений

Многие думают, что «заморозка» пенсионных накоплений означает невозможность использовать уже накопленные на своем счету средства. Но это не так. Те средства, которые были начислены на лицевые пенсионные счета граждан, там и остались. Ими по-прежнему можно распоряжаться — перевести их в другой НПФ и получать при выходе на пенсию. «Замороженными» же являются 6% в составе страховых взносов, которые больше не идут на личные счета, а уходят на выплаты страховых пенсий действующим пенсионерам.

Кстати, при голосовании за очередное продление моратория прозвучало, что отчисления работающих россиян в составе страховых взносов на накопительную часть пенсии отменят совсем. Накопительная пенсия станет добровольной, и формировать ее будут сами граждане, а также их работодатели, но в добровольном порядке и с дифференцированной ставкой взносов. А обязательные страховые взносы, как и последние 5 лет будут направляться в страховую часть, то есть на выплаты нынешним пенсионерам, в полном объеме.

Как сейчас выплачивают пенсионные накопления?

Накопительная пенсия назначается гражданам, если они имеют право на трудовую пенсию по старости и их пенсионные накопления в расчете на месяц составляют более 5% от совокупного размера трудовой пенсии. В настоящее время законодательством предусмотрено три вида выплат пенсионных накоплений:

- бессрочные выплаты накопительной части пенсии;

- срочная выплата по желанию пенсионера (но не менее 10 лет);

- единовременная выплата, если сумма накоплений составляет менее 5% от установленной пенсии.

Что это значит? То, что если вам, к примеру назначили пенсию в размере 10 000 рублей, то накопительная часть должна составлять не менее 500 рублей. Ее рассчитывают путем деления общей суммы пенсионных накоплений на ожидаемый период выплаты накопительной пенсии, который в 2019 году составляет 252 месяца, а в 2020 году будет установлен на уровне 258 месяцев. То есть, чтобы получать те самые 500 рублей, пенсионер должен иметь пенсионные накопления в сумме:

Но таких крупных сумм накоплений у граждан очень мало. Большинство успели накопить по 60-70 тысяч рублей, то есть в два раза меньше. Именно поэтому ПФР предлагает изменить расчет пороговой величины, от которой зависит, будет гражданин получать накопительную пенсию ежемесячно или все накопления сразу.

Как предлагает выплачивать пенсионные накопления ПФР

Чиновники предложили назначать накопительную пенсию только тем пенсионерам, у которых она будет выше 20% от федерального прожиточного минимума пенсионера. ПМП на 2019 год составляет 8846 рублей, следовательно, 20% от этой суммы — 1770 рублей. А пенсия, в составе которой может быть эта сумма, составляет 8850 рублей.

Если предложение ПФР будет реализовано, то доля выходящих на пенсию россиян, которые получат накопительную пенсию в виде единовременной выплаты, возрастет. Все дело в том, что платить до конца жизни накопительную пенсию (а не единоразово выплачивать все накопления) будут только тем россиянам, лицевых счетах которых числится примерно 500 000 рублей пенсионных накоплений, а таких людей в России совсем мало.

Таким образом ПФР и Минтруд России фактически рекомендуют выплачивать пенсионные накопления единовременно. Граждане должны уточнять этот вопрос при назначении пенсии по старости и контролировать, чтобы их пенсионные накопления были выплачены в соответствии с законодательством, то есть, в большинстве случае, единовременной выплатой.

Вы можете задать свой вопрос на любую правовую тему (работа, льготы, пенсии, ЖКХ, недвижимость, налоги, ДТП, уголовное право и другие темы).

В некоторых ситуациях гражданину могут резко понадобиться все свои пенсионные накопления.

Ниже разберемся с тем, как рассчитываются такие платежи и какие нюансы существуют при их оформлении.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-29-87 . Это быстро и бесплатно !

Что это такое?

Согласно новому законодательству трудовая пенсия разделилась на два отдельных вида пенсионного обеспечения: страховое и накопительное.

Основанием для получения такого рода платежей служит соответствующий Федеральный Закон от 28.12.2013 года № 424. Единовременная выплата накопительной пенсии — это разовый платеж всех пенсионных накоплений. А расчет единовременного платежа накопительной пенсии – это вычисление размера выплаты, на которую претендует человек единовременно.

Как рассчитать размер пенсионерам?

Вначале разберемся с тем, для кого предоставляется данный вид поддержки (подробнее о том, кому положена такая выплата, читайте тут):

- Для граждан, которым назначен платеж по утрате кормильца, государственному пенсионному обеспечению или инвалидности, но отсутствуют какие-либо причины для установления страховой пенсии по старости.

- Для граждан, величина накопительной части пенсии у которых составляет не более 5% от общего материального обеспечения по старости.

- Для являющихся наследниками или правопреемниками умершего владельца счета.

- Для людей 1967 года рождения и моложе.

- Для участников программы государственного софинансирования формирования пенсионных накоплений. Вступление в Программу завершилось 31 декабря 2014 года. Если в период с 1 октября 2008 года по 31 декабря 2014 года гражданин подал заявление на вступление в Программу и до 31 января 2015 года сделал первый взнос, то он является участником Программы.

- Для граждан, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

Размер единоразового платежа устанавливается специалистами Пенсионного фонда России. С фонда средства выделяются на субъект, а не отдельно на каждого человека, по этой причине за определением размеров выплат пристально следят. Сумма платежей напрямую зависит от накоплений конкретного пенсионера (чем выше она, тем выше величина единовременного платежа). Минимальная сумма платежа – 5 тысяч рублей.

Поэтапный план расчета:

-

Воспользоваться следующей формулой:

- НП — размер ежемесячных платежей накопительной пенсии.

- ПН — пенсионные накопления, учтенные в специальной части лицевого счета застрахованного гражданина.

- Т — ожидаемый период выплаты. В 2018 году ожидаемый период равен 246 месяцев.

Также все сведения можно получить в отделении ПФР по месту жительства (с собой взять паспорт и СНИЛС). Можно воспользоваться Порталом государственных услуг или онлайн-калькулятором негосударственного пенсионного фонда (например, НПФ Сбербанка). Потребуется ввести данные о возрасте, стаже работы, средней заработной плате.

Повторно единовременный платеж гражданам, которые уже его получали, предоставляется только через пять лет.

Пример вычисления

Допустим, размер всех пенсионных накоплений гражданина К. = 290 тысяч рублей. Величину всех своих накоплений он узнал у работников Пенсионного фонда по месту жительства. Его страховое пособие по старости = 8100 руб.

Узнаем его ежемесячные накопительные выплаты. Воспользуемся формулой:

НП =ПНТ 290 тысяч рублей 246 месяцев = 1178.87 рублей.

Далее суммируем страховую и накопительную выплаты: 8100 рублей + 1178 рублей = 9278 рублей.

Получаем общий размер выплат: 9278 рублей. Узнаем процент накопительной части от общего размера выплат: 1178 рублей 9278 рублей = 12%

Таким образом, гражданин К. не имеет права на единовременный платеж всех его накоплений, поскольку накопительная часть должна составлять менее 5% от общей суммы поддержки.

Исходя из вышесказанного, получить единоразовую выплату не всегда возможно, а расчет такого платежа зависит от многих факторов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8 (800) 350-29-87 (Москва)

8 (800) 350-29-87 (Санкт-Петербург)

Краткое содержание:

В 2021 года выплата накопительной части пенсии россиянам может проводиться по новому стандарту. Такое предложением выдвинули инициаторы, выступающие за увеличение пороговой суммы на личном счету пенсионера. Именно от этой величины зависит размер ежемесячных добавок к основной пенсии.

Нормативы накопительной части пенсии россиян

По существующим нормативам накопительную пенсию могут получать только те граждане, которые рассчитывают на ее объем не менее 5% от страхового начисления. На территории России все еще работает система для накопительных пенсий общего типа, хотя в действительности пользуются ее очень небольшое количество граждан по сравнению с общим процентом пожилых людей в стране. Причина кроется в том, что львиная доля накоплений по этой части формировалась в 2021 году.

После того как официальную силу обрел мораторий, обязательные отчисления для перевода на индивидуальный счет перестали работать. По действующему законодательству гражданин может рассчитывать на один из трех следующих сценариев:

- бессрочный;

- срочный;

- разовый.

В народе бессрочную выплату называют пожизненной, так как деньги в таком формате выплачиваются определенный промежуток времени. Все накопления делят по месяцам, причем каждый год значение меняется. Пока оно составляет 258 месяцев. Оформление этого вида пособия полагается только в ситуациях, когда ежемесячная выплата оказывается больше 5% от пенсии страхового типа.

Причины для обновления пенсионных выплат в 2021 году

В случае срочных выплат упор делается на возможность разделить деньги на меньшее количество месяцев, но и тут есть своя загвоздка. Для выбора срока нельзя опираться на интервал меньше, чем 120 месяцев. При таком раскладе деньги будут передаваться только в указанный гражданином временной период.

Одним из самых часто встречающихся вариантов считается разовая выплата. Она проводится только того, когда размер накоплений так и не дотягивает до уровня хотя бы в 5% от страховой пенсии. В этом случае гражданин получает сразу одним махом все деньги. Именно этот сценарий вызывает у специалистов больше всего вопросов. Сложность в том, что пенсионный прожиточный минимум приравнивается к сумме около 9 тыс. рублей.

Накопительная пенсия бессрочная пенсия стартует от 450 рублей. Если учитывать, что усредненная пенсия составляет в стране около 15 тыс. рублей, то и доплата составит 750 рублей на регулярной основе. Из этого следует, что рассчитывать на достойное финансовое обеспечение не получится. Законодатели на регулярном основании стараются выдвигать предложения, чтобы улучшить ситуацию.

Как предлагается делать накопительные выплаты

Идеи поступают разные, но самой свежей признана инициатива Министерства труда. Здесь выступают за то, чтобы разрешить гражданам получать деньги за один раз, если добавка окажется менее 20% от МРОТ. При таком подходе ежемесячно гражданин сможет рассчитывать на 2,4 тыс. рублей. Это уже более солидная сумма, которая сможет финансово поддержать пожилого человека.

Ратуют в Министерстве труда и за то, чтобы минимальный капитал подняли с отметки в 200 тыс. до 625 тыс. рублей, но тут есть загвоздка.

Из-за того, что накопительная часть пенсии перестала действовать уже давно, переход к предложенной схеме предусматривает уменьшение денежного объема, который попадает под управление НПФ. Это негативно скажется на работе негосударственных фондов, которым придется брать за основу работы вложения краткосрочного и ликвидного действия. Указанные действия снижают инвестиционный доход.

Доброго здоровьица Вам и

До новых встреч на сайте 9111. ру!

До 2002 года в России действовала распределительная пенсионная система: все страховые взносы уходили на формирование страховых пенсий. Размер пенсионных выплат зависел только от трудового стажа.

С 2002 года заработала распределительно-накопительная система, которая поделила пенсионные сбережения на три части: фиксированную, или базовую, страховую и накопительную.

Фиксированная часть. Это гарантированная выплата от государства, тот минимум, который будет получать пенсионер. Размер фиксированной части устанавливает государство. Он может изменяться в зависимости от возраста пенсионера, количества иждивенцев, региона проживания и состояния здоровья.

Минимальный размер пенсий по старости с 1 января 2020 года — 5686,25 Р . Инвалиды первой группы, пенсионеры с иждивенцами, работники Крайнего Севера и пенсионеры старше 80 лет получат больше. Максимальная выплата — 25 588,15 Р .

Страховая часть. Формируется из страховых взносов, которые за работника платит работодатель.

Страховая часть тоже выплачивается всем пенсионерам, а ее размер зависит от стажа. Чем выше стаж, тем на большее человек может рассчитывать в старости.

Рассчитать страховую часть можно в пенсионном калькуляторе на сайте ПФР .

Что вы узнаете

- Что такое накопительная часть пенсии

- Чем накопительная часть отличается от страховой

- Как узнать размер накопительной части

- Как рассчитывается накопительная часть пенсии

- Индексация и перерасчет пенсионных сбережений

- Что происходит с накопительной пенсией после смерти

- Как узнать сумму накопительной части пенсии умершего

Что такое накопительная часть пенсии

Накопительная часть — это прибавка к пенсионным выплатам по старости. Она формировалась на специальном лицевом счете с 2002 года за счет страховых взносов от работодателя — 6% со всех взносов.

С 2014 года власти ввели мораторий: заморозили накопительную часть пенсии и все страховые взносы стали уходить на формирование только страховой части. Мораторий действует до конца 2022 года. Накопительный компонент пенсии со взносов работодателя сейчас не формируется ни у кого. Но те деньги, что успели накопиться, остались за вами и составят прибавку к страховой пенсии.

Накопительная пенсия растет за счет инвестиционного дохода. С пенсионными накоплениями работают негосударственные пенсионные фонды (НПФ) и Пенсионный фонд России (ПФР). Эти организации называют страховщиками по обязательному пенсионному страхованию. Страховщики вкладывают накопления в акции и облигации, инвестиции приносят доход — будущая пенсия увеличивается.

Еще можно пополнять пенсионные накопления добровольно:

- Делать взносы по программе государственного софинансирования пенсии. Для этого надо было вступить в нее до конца 2015 года. Участники программы государственного софинансирования пенсионных сбережений вносят деньги на накопительную часть самостоятельно, а государство удваивает их. Но есть лимит: удваиваются взносы только от 2 до 12 тысяч рублей.

- Отдать материнский капитал на формирование накопительной части пенсии.

- Делать дополнительные страховые взносы на накопительную пенсию.

Участники программы государственного софинансирования пенсионных сбережений вносят деньги на накопительную часть самостоятельно, а государство удваивает их взносы. Но есть лимит: удваиваются взносы только от 2 до 12 тысяч рублей.

Кто родился в 1966 году и раньше. Страховая пенсия начислялась с 2002 по 2004 год по умолчанию, если застрахованный работал официально и работодатель делал взносы в пенсионный фонд.

Чем накопительная часть отличается от страховой

Страховая и накопительная части пенсий отличаются друг от друга способом формирования, формой, индексацией и правом наследования.

Способом формирования. Страховую пенсию государство считает по своим правилам при помощи коэффициентов, а накопительная растет по аналогии с банковским вкладом — за счет инвестиционной доходности.

Формой. Страховая часть формируется в баллах — пенсионных коэффициентах, накопительная — в деньгах. Когда приходит время для назначения пенсионных выплат, накопленные баллы умножаются на стоимость одного балла и превращаются в деньги.

До этого момента баллы — это просто обязательства государства перед будущим пенсионером. Взносы, которые работодатель платит на страховую часть, идут на выплаты нынешним пенсионером. Поэтому страховую пенсию называют еще солидарным компонентом пенсионной системы.

Стоимость пенсионного балла устанавливает государство. С каждым годом она меняется. В 2020 году 1 пенсионный балл стоит 93 Р , в 2024 году будет стоить 116,63 Р . Дальше — неизвестно.

Накопительная часть — это всегда рубли, она копится на специальном лицевом счете в ПФР или негосударственном пенсионном фонде. Она не идет на выплаты нынешним пенсионерам, выплачивать ее будут вам по достижении пенсионного возраста.

Способом индексации. Пенсионные сбережения увеличиваются на процент, который устанавливает государство или зарабатывает пенсионный фонд.

Страховая пенсия индексируется по правилам, которые установило государство в зависимости от демографической ситуации. На накопительную пенсию начисляют доходность, которую дает управляющая компания Пенсионного фонда России или НПФ.

Правом наследования. Накопительную часть можно наследовать, страховую — нет.

Как узнать размер накопительной части

Чтобы узнать размер накопительной составляющей пенсии, закажите выписку из индивидуального лицевого счета застрахованного на госуслугах, сайте ПФР или в отделении, через работодателя, в МФЦ или банках.

В ПФР и на госуслугах

На госуслугах. Зайдите в личный кабинет и закажите извещение о состоянии лицевого счета. Услуга доступна тем, у кого накопительная часть пенсионных накоплений хранится в ПФР .

На сайте ПФР. Зайдите в личный кабинет в раздел «Управление средствами пенсионных накоплений»:

Через работодателя

Если вы официально трудоустроены, напишите в бухгалтерии заявление на получение сведений о состоянии лицевого страхового счета. Работодатель передаст заявление в пенсионный фонд, а тот отправит выписку со счета работодателю и вам.

Система пенсионного обеспечения в России предполагает три вида пенсий – государственную, страховую и накопительную.

При этом последняя была введена в 2002 году, но до сих пор среди граждан РФ мало кто знает о ней достаточно подробно.

Бесплатно по России

Даже среди получателей пенсий очень немногие знают, что накопительную часть можно получить в форме единовременной выплаты, естественно, если пенсионер попадает под необходимые критерии и условия, о которых и пойдет речь в настоящей статье.

Какие виды накопительной пенсии существуют

Пенсионные накопления граждан образовываются, преимущественно, за счет регулярного внесения работодателем специальных денежных взносов в Пенсионный фонд России. Эти отчисления не входят в состав заработной платы сотрудника (в отличие от НДФЛ, ставка которого составляет 13% от зарплаты) и производятся организациями из своих средств, при этом их размер все же привязан к сумме оплаты труда работника.

Взносы могут быть направлены на формирование как страховой, так и накопительной пенсии. Их отличия заключаются в том, страховая пенсия, по сути, является выплатой компенсаторного характера, на которую могут рассчитывать ранее работавшие граждане по причине утраты трудоспособности. Накопительная же формируется исключительно по факту перечислений в ПФР, имея конкретное денежное выражение.

При этом важно понимать, каким образом будущая пенсия образовывается. Общая сумма страховых взносов – 22% от суммы оплата труда работника.

Существуют и дополнительные отчисления, которые являются обязательными, однако они касаются только работников, осуществляющих трудовую функцию на вредных производствах.

Если гражданин выбрал в качестве формы своего будущего обеспечения только страховую пенсию, то сумма в размере 16% от его зарплаты направляется на нее непосредственно, а 6% является так называемым солидарным тарифом.

По накопительной пенсии ситуация схожая, только на страховую часть уходит 10%, а из оставшихся 6% она и формируется. Правом на то, чтобы сформировать пенсию данного вида могут воспользоваться далеко не все, а только те лица, которые были зарегистрированы в системе социального пенсионного страхования после 2002 года.

К ним следует отнести:

- граждан, родившихся ранее 1967 года;

- участников экспериментальной программы так называемого софинансирования пенсии;

- женщин, которые приняли решение о направлении на страховые счета средств макапитала.

Сами выплаты накопительной части бывают трех видов.

Бессрочная

Предполагается, что данный вид пенсионного обеспечения будет выплачиваться гражданину на протяжении всей его жизни. Конечно, заранее предположить, сколько проживет тот или иной гражданин после выхода на пенсию невозможно, поэтому период выплат рассчитывается исключительно исходя из среднестатистических сведений о продолжительности жизни.

К примеру, в 2018 году он составлял 246 месяцев. А это означает, что для того, чтобы уточнить сумму пенсии, выплачиваемой ежемесячно, следует общую сумму накоплений разделить на число месячных периодов в целом.

Следует отметить, что размер данного вида социальной выплаты подлежит периодической корректировке, происходящий один раз в год в августе.

Срочная

Данный порядок выплаты накопительный пенсии предполагает, что она будет производиться в течение какого-либо определенного срока, который выберет сам пенсионер. Законодательно закреплено, что период срочных выплат не может составлять менее 10 лет.

Многие пенсионеры выбирают именно такую форму реализации права на получение накопительной пенсии. Это связано с тем, что ежемесячно они получают куда большие суммы, чем если бы предпочли бессрочные выплаты.

Единовременная

Существует возможность получить сразу всю накопительную часть пенсии целиком единовременно, однако это касается далеко не всех категорий пенсионеров.

Что нужно сделать, чтобы получить накопительную пенсию единовременно

Чтобы претендовать на накопительную часть пенсии, следует, в первую очередь, достигнуть необходимого пенсионного возраста.

В ходе совершаемой в Российской Федерации социально-экономической реформы пенсионного обеспечения года выхода на пенсию сдвигаются в сторону увеличения.

В 2019 году пенсионный возраст 55,5 лет для мужчин и 60,5 лет для женщин. В будущем он еще более увеличится. Количество прожитых лет жизни одинаково как для назначения страховой пенсии, так и для накопительной.

При назначении накопительной части следует определиться с формой ее выплаты (срочной или бессрочной), а если гражданин решил получить ее сразу в полном объеме, то он должен проверить, соответствует ли он критериям, необходимым для этого.

Кто может получить выплату

Рассчитывать на получение подобной выплаты единовременно вправе следующие категории граждан:

- достигшие возраста пенсионного обеспечения, однако не имеющие необходимого количества стажа и ИПК;

- получатели выплат по потере кормильца в случае недостаточности стажа;

- имеющие объем накопительной пенсии менее 5% от размера выплат по старости.

Также следует остановиться на моментах, связанных с получением выплат не самим застрахованным, а его правопреемниками. В случае его смерти уже они имеют право на денежные средства. Их круг определяется в соответствии с гражданским законодательством в части наследственных правоотношений. Право на получение денег возникает только в том случае, если пенсионер не обращался ранее за получением выплат.

По общему правилу обращаться за наследством следует в течение полугода после его открытия (смерти наследодателя). Это в полной мере касается и выплат накопительной части пенсии.

Куда подавать запрос

Согласно правилам гражданин может принять свое самостоятельное решение, куда отправлять денежные средства – в государственный фонд или в НПФ.

Особенностью НПФ является то, что денежные средства, аккумулируемые там, направляются на различные доходные проекты, которые обеспечивают инвестиционную прибыль этих сбережений, а значит, будущая пенсия будет намного выше.

Соответственно, если средства находятся на счетах ПФР, то заявление следует направлять в адрес самого фонда. Осуществить это можно непосредственно обратившись туда, либо отправив необходимые документы почтой. Также для установления пенсии удобно воспользоваться услугами МФЦ.

Если у гражданина имеется договор с НПФ, то и обращаться ему нужно в офис данной организации. В этом случае предпочтителен личный визит.

Сроки оформления

Заявление на пенсию, оформленное правильным образом по соответствующей форме, рассматривается в течение одного календарного месяца, после чего по нему выносится соответствующее решение. Если оно положительное, то денежные средства заявитель получит в течение двух месяцев. Таким образом, период ожидания денег после отправки заявления составляет три месяца.

Список документов

Для получения выплаты в адрес ПФР или НПФ следует направить следующие документы и их копии:

- заявление;

- паспорт;

- СНИЛС;

- трудовая книжка и иные бумаги, связанные с рабочей деятельностью.

Также сотрудники пенсионного фонда вправе потребовать и иные документы в случае установления неточностей и при возникновении дополнительных вопросов.

Получение накоплений работающим пенсионером

Пенсионеры, которые продолжают трудовую деятельность после назначения им пенсионных выплат в силу возраста, также вправе рассчитывать на соответствующее обеспечение. Это касается и единовременной ее выплаты. Особенных отличий в порядке ее оформления у работающих пенсионеров нет.

Накопительная пенсия появилась не так давно, но уже зарекомендовала себя как надежный инструмент дополнительного материального обеспечения российских пенсионеров, многие из которых могут получить ее не только по частям, но и разовой выплатой.

Интересное видео

Еще больше информации в видео-сюжете:

В 2017 году в Карелии начали выходить на пенсию граждане 1967 рождения. Точнее гражданки, если не брать во внимание профессии, дающие право раннего выхода на пенсию. В рамках пенсионной реформы 1967 год рождения имеет принципиальное значение. Именно с этого момента начинается история «разветвления» пенсии — на страховую и накопительную. Самое время узнать, что же накопили 50-летние женщины из Карелии, оформляющие в этом году пенсию.

Помочь разобраться в хитросплетениях пенсионного законодательства мы попросили специалистов карельского отделения ПФР. Лично я доразбиралась до того, что обнаружила на своем индивидуальном лицевом счете «бесхозные» 23 тысячи рублей, о существовании которых даже не подозревала.

В условиях «глубокой заморозки»

У граждан 1967 года рождения и моложе, вне зависимости, мужчина это или женщина, сформированы пенсионные права, дающие право на получение двух пенсий — страховой и накопительной. Как объяснили в карельском отделении ПФР, при выходе на пенсию у них появляется выбор: можно назначить одну пенсию, а со второй повременить, можно получать сразу две пенсии, а можно, при определенных условиях, получить полностью сумму, образовавшуюся в рамках накопительной пенсии.

То, каким математическим законам подчиняется накопительная пенсия, лучше проиллюстрировать конкретным примером.

Например, сумма, сформировавшаяся в виде накопительной части, составляет 120 тысяч рублей. Для того чтобы понять, сколько вы будете получать в виде накопительной части ежемесячно, нужно разделить 120 тысяч рублей на 240 (установленный на 2017 год среднестатистический период выплаты). У вас выйдут 500 рублей в месяц, которые принципиально вашу жизнь не улучшат.

На 2018 год планируется установить среднестатистический период выплаты 246. Грубо говоря, если две женщины — одна 1967, а другая 1968 года рождения — к выходу на пенсию накопили одну и ту же сумму, то выиграет та, которая вышла в 2017 году. В 2018 году накопительная пенсия составит уже не 500 рублей, а всего 487,80 рубля.

Но если человек отложит получение пенсии, то ему предоставляют льготные условия, позволяющие получить в будущем пенсию большего размера. Правда, насколько выгодной будет эта прибавка, лучше прикинуть в каждом случае индивидуально, чтобы понимать, стоит ли овчинка выделки.

Есть еще один принципиальный момент, который может перечеркнуть саму идею накопительной пенсии. По закону у граждан 1967 года и моложе 16% фонда заработной платы идут на страховую часть и 6% — на накопительную. Однако с 2015 года объявлен мораторий, и 6% идут не на накопительную пенсию, а на страховую. Фактически сейчас на индивидуальных лицевых счетах граждан отражена сумма накоплений, которая образовалась с 2002 по 2013 год, плюс инвестиционный доход, начисляемый ежегодно. Никто сегодня не может с уверенностью сказать, как долго продлится мораторий и что будет с накопительной частью, которая сейчас меняется только в зависимости от инвестиционной результативности того фонда, где хранятся ваши пенсионные накопления.

Браво «многостаночникам»

Парадоксально, но для тех, кто имеет большие заработки, существует ограничение взносов на пенсионное страхование по фонду оплаты труда. На 2017 год предельный размер фонда оплаты труда, с которого идут перечисления в пенсионный фонд, установлен в размере 876 тысяч рублей (это зарплата в 73 тысячи рублей в месяц). Другими словами, сколько бы вы ни заработали, пенсионные отчисления пойдут только с этой суммы.

Правда, и здесь есть нюансы.

При назначении пенсии выигрывают те, кто официально трудился сразу в нескольких организациях, то есть имел подработку. Ведь ограничение по фонду оплаты труда распространяется только на одно место работы.

И если вы, скажем, в одном месте зарабатываете 50 тысяч рублей в месяц и в другом аналогичную сумму, то пенсионные отчисления пойдут не с 73 тысяч рублей, как установлено законом, а со 100 тысяч рублей. А значит, в будущем вы будете иметь преимущества перед человеком, который трудился на одном месте, имея официальный заработок в 100 тысяч рублей.

Правда, с 1 января 2015 года, когда перешли на балльную систему, было введено ограничение на количество баллов, которые можно заработать в течение года.

Пять процентов, которые имеют значение

Но вернемся к молодым пенсионерам. Пенсии, назначенные женщинам 1967 года рождения, вышедших на пенсию в этом году, в большинстве случаев варьируются от 8,8 тысячи рублей в месяц до 14 тысячи рублей. При этом средний размер пенсии в Карелии в мае 2017 года составил 16,7 тысячи рублей.

Сегодня в Карелии две пенсии — накопительную и страховую — имеют около 300 человек. Почему так мало? Ответ очевиден: подавляющее большинство предпочитают взять всю сумму накоплений сразу. Только взять все и сразу может не каждый.

Кто же имеет право сразу получить всю сумму пенсионных накоплений, которая чаще всего составляет 170-200 тысяч рублей? И здесь мы вновь сталкиваемся с парадоксом пенсионного законодательства. На практике накопительная пенсия чаще всего назначается людям с низкой страховой пенсией. А те, у кого она повыше, могут получить свои накопления одной, часто весьма внушительной суммой, а не «размазывать» ее по 300-500 рублей на всю оставшуюся жизнь. Водораздел, разделяющий пенсионеров, проходит в области чистой математики.

Если ваша накопительная пенсия, рассчитанная путем деления пенсионных сбережений на среднестатистический период выплаты, будет меньше 5% суммы накопительной и страховой пенсии, то вы в числе счастливчиков и смело можете забирать свои денежки. Если больше 5%, то вам не повезло — придется довольствоваться ежемесячной прибавкой в виде накопительной пенсии, которая пока редко перешагивает отметку в тысячу рублей.

Для наглядности приведем конкретный пример. Предположим, на лицевом счете у женщины 1967 года рождения накопилось 130 тысяч рублей, а ее страховая пенсия составляет 9 тысяч рублей. При выходе на пенсию в 2017 году ее накопительная пенсия составит 541,67 рубля (130 000 рублей : 240 — среднестатистический период выплаты, установленный на 2017 год). Теперь складываем пенсии — получается 9 541,67 рубля. В наших расчетах это 100%. От этой суммы накопительная пенсия в 541,67 рубля составит 5,6%. Значит, женщине не светит получить 130 тысяч рублей. Она будет получать две пенсии — 9 тысяч рублей и 541,67 рубля.

А теперь другой вариант: накопительная часть у другой 50-летней женщины тоже 130 тысяч рублей, а вот страховая пенсия у нее 14 тысяч рублей. Проводим аналогичные расчеты. Получается, что накопительная пенсия в 541,67 рубля составляет всего 3,7% от суммы двух пенсий — 14541,67 рубля. Этой пенсионерке улыбнулась удача: она может сразу получить 130 тысяч рублей, а не растягивать на всю жизнь сомнительное удовольствие в виде жалких 541 рубля или чуть больше, но каждый месяц.

Фонды на удаленке

В карельском отделении ПФР объяснили, что «замораживание» поступлений на накопительной пенсии было связано с проверками негосударственных пенсионных фондов, когда всплыло немало нарушений.

Сейчас пенсионные накопления, находящиеся в частных пенсионных фондах, застрахованы на случай их банкротства. Правда, при неблагоприятном сценарии пенсионеру компенсируют не всю сумму вместе с процентами, а только те деньги, которые в виде пенсионных отчислений направлял работодатель.

Условия получения накопительной части пенсии в негосударственном фонде такие же, как и в ПФР. Правда, если деньги лежат в негосударственном пенсионном фонде, то обращаться нужно именно туда, где они хранятся. В связи с тем, что многие негосударственные фонды в условиях кризиса сократили свои офисы в регионах, у граждан, оформляющих пенсию, возникают дополнительные сложности. Нужно либо ехать в Москву или Питер, либо оформлять нотариально заверенное заявление, за которое придется дополнительно заплатить, и отправляться в головной офис.

В поисках накоплений

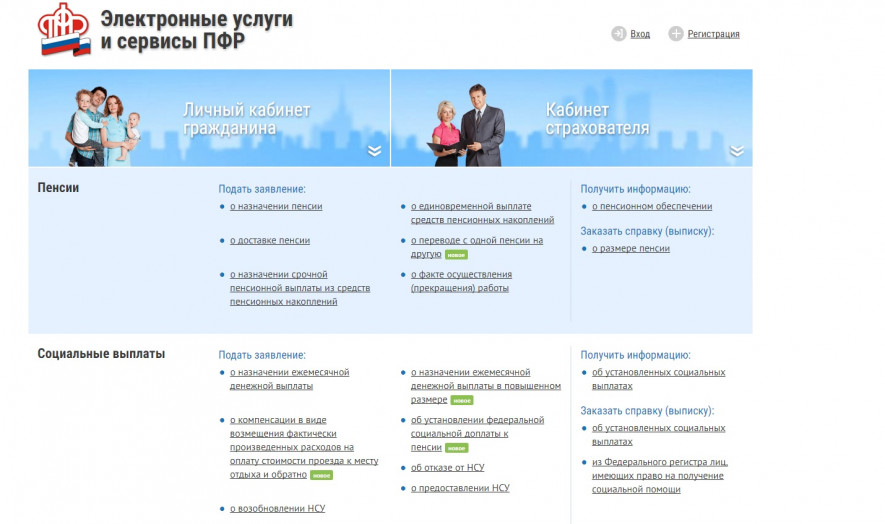

Во время визита в карельское отделение ПФР я невольно задумалась: а какова судьба моей накопительной пенсии? Ведь для людей моего возраста существовала накопительная система, которую потом отменили. Как я ни напрягала память, но так и не вспомнила, предлагали ли мне при выходе на пенсию произвести какие-то манипуляции с накопительной частью. Мой вопрос о том, как проверить судьбу пенсионных накоплений, решили очень быстро. Оказывается, в моем личном кабинете ПФР, а я не так давно оформила туда доступ, есть вся эта информация.

В личном кабинете нужно найти раздел «Формирование пенсионных прав» и перейти в подраздел «Получить информацию о сформированных пенсионных правах». В конце странички будет надпись «информация о пенсионных накоплениях». Щелкнув по ней, вы найдете то, что ищете. Я с удивлением обнаружила порядка 23 тысяч рублей, о которых даже не подозревала.

В личном кабинете не видно, откуда возникла эта сумма. Но вернуть ее не сложно. Вот самый простой способ получить деньги на свой банковский счет.

Для этого достаточно в разделе «Пенсии» найти подраздел «о назначении единовременной пенсионной выплаты из средств пенсионных накоплений». Зайдя в этот подраздел, вам столкнетесь с необходимостью заполнить несложное заявление и указать номер вашего банковского счета. После этого жмете на окошечко «оправить» и все. Вы сразу же увидите, что вашему заявлению присвоен идентификационный номер, который лучше сохранить. Он поможет вам при необходимости отслеживать движение вашего обращения.

Специалисты Пенсионного фонда рассказали, что по закону от момента подачи заявления до реального перечисления денег проходит 3 месяца. В любом случае искренне советую проверить состояние вашего индивидуального лицевого счета. Времени затратите немного, а приятный сюрприз никому не помешает.

Читайте также: