Когда начали платить пенсии в европе

Редакция сайта 360°

Пенсионные системы Германии, Великобритании и Швеции появились на рубеже XIX-XX веков. За прошедшее время они сильно изменились, однако принципы распределительной (или солидарной) и накопительной пенсий появились еще тогда. Как объяснил "360 Подмосковье" советник президента Национальной ассоциации негосударственных пенсионных фондов Валерий Виноградов, в настоящее время ни в одной стране в Европе нет чисто солидарной системы:

"В разных странах – разные особенности, но, тем не менее, главная такова – число пенсионеров растет, а число трудоспособного населения уменьшается. А в России еще эта демография обострена демографическим кризисом начала 90-х годов. Поэтому в Европе нет стран с чисто солидарными пенсионными системами, потому что это основная проблема. Чисто солидарная система – это так называемая солидарность поколений, то есть работающие кормят пенсионеров. Это то, что придумал в свое время Бисмарк, но это было хорошо тогда, было хорошо во время СССР, когда шесть работников кормили одного пенсионера", - объяснил Виноградов.

Чисто распределительная государственная пенсионная система была в Греции. Но в основе финансового кризиса в стране лежат именно неисполнимые социальные обязательства, которое взяло на себя государство в такой пенсионной системе.

"Это были чисто популистские меры, которые закончились крахом. К сожалению, современные чисто солидарные пенсионные системы – это чистая финансовая пирамида. Не потому что это плохое государство, это чисто финансовая пирамида – это значит, что обязательства по выплате не подкреплены финансовыми возможностями", - добавил советник президента Национальной ассоциации негосударственных пенсионных фондов.

Германия

Пенсионную систему Германии можно представить в виде трех уровней.

- Обязательное пенсионное страхование;

- Добровольное обеспечение по старости от предприятий;

- Частный способ накопления пенсий (добровольный).

Пенсия в Германии финансируется не только за счет страховых взносов граждан и работодателей, но и за счет государства. Кроме того, в стране действует так называемый принцип солидарности поколений: расходы государственного фонда на нынешних пенсионеров полностью компенсируется отчислением работающих людей. Стоит отметить, что чем больше выплат делает гражданин, тем выше будет его пенсия в будущем. В среднем в Германии ежемесячно отчисляется в пенсионные фонды около 20% от заработной платы.

Пенсионный возраст в Германии составляет 65-67 лет. Реформа, согласно которой до 2019 года пенсионный возраст будет увеличен до 67 лет, была принята в 2006 году. Однако граждане, родившиеся до 1 января 1953 года, имеют право выйти на пенсию в возрасте 63 лет, если их страховой стаж составляет 45 лет.

Для выхода на пенсию по старости гражданин должен иметь не менее пяти лет трудового стажа и сделать не менее 60 ежемесячных выплат. Стаж работы учитывается при расчете пенсии. Если стаж минимальный, то гражданин Германии сможет получать пенсию в размере 300 евро. Средняя пенсия по стране для мужчин составляет 930 евро, для женщин – 514 евро.

Великобритания

Пенсионная система Великобритании – одна из старейших в мире, начала формироваться в 1908 году. Государственная пенсия в стране делится на две части: основную и дополнительную пенсию.

Основная пенсия представляет собой регулярные выплаты государства, которые производятся по фиксированной ставке и рассчитываются в зависимости от количества лет, в течение которых выплачивались взносы в фонд соцстрахования из зарплаты (ежемесячные выплаты составляют около 20%). Кроме того, учитываются выплаты, которые начисляются государством, пока гражданин числился безработным или получал пособия. Лицам старше 80 лет дополнительно выплачивают 0,25 фунта в неделю.

Государственную пенсию можно получать мужчинам в возрасте 65 лет и женщинам в возрасте 60 лет. Однако уже к ноябрю 2018 года пенсионный возраст для женщин увеличится до 65 лет. Планируется, что постепенно пенсионный возраст в стране увеличат до 68 лет.

Для получения полной государственной пенсии женщины должны иметь так называемый квалификационный стаж от 39 до 44 лет, мужчины – более 44 лет. Чтобы получить хотя бы минимальную пенсию надо отработать минимум 25% указанного срока. Лица, которые не получили необходимого трудового стажа, могут добровольно выплачивать средства в фонд государственного соцстрахования для увеличения пенсии.

В 2013-2014 годах размер основной государственной пенсии составлял 110 фунтов (164 доллара) в неделю. Однако этот показатель растет каждый год в зависимости от роста средней зарплаты и инфляции.

Дополнительная государственная пенсия была введена в 2002 году. Ее размер зависит от размера заработной платы и от того, получает ли гражданин какие-либо пособия. Размеры второй государственной пенсии, в отличие от основной, не фиксированы. Также гражданин не вкладывает средства в дополнительную государственную пенсию, если он участвует в другой пенсионной схеме, например, предлагаемой работодателем.

Согласно британскому законодательству, с октября 2012 года все работодатели должны вовлекать своих работников в специальные пенсионные схемы. Работники должны платить регулярные взносы, которые будут вычитываться из зарплаты. Воспользоваться этими схемами могут работники:

- не достигшие пенсионного возраста, старше 22 лет;

- зарабатывающие более минимальной зарплаты;

- работающие в стране на основании контракта по трудоустройству.

В таком случае гражданин имеет право получать пенсию с 55 лет. Кроме того, их пенсионных накоплений можно взять единовременную выплату, а остальные средства получать в качестве пенсии.

Пенсия в стране состоит из трех частей:

- Условно-накопительная часть формируется из взносов, которые составляют 16% от всех доходов, которые получает гражданин в Швеции. Эта часть регулярно индексируется в соответствии с макроэкономическими показателями в стране. Размер условно-накопительной части определяется за счет деления этих начислений на ожидаемую продолжительность жизни. Получать ее можно с 61 года.

- Персональная накопительная часть формируется в результате отчисления 2,5% заработной платы на индивидуальный пенсионный счет. Этими средствами управляют пенсионные фонды, которые инвестируют их за счет рыночных механизмов. Начисляется также с 61 года.

- Добровольная часть формируется в результате заключения коллективного договора между работниками и работодателями. Эту часть получают около 90% граждан. В среднем она составляет 10% от последней зарплаты перед выходом на пенсию.

Стоит отметить, что гражданам, которые получают маленькую условно-накопительную и накопительную пенсию или совсем не получают средств из госбюджета, выплачивают гарантированную пенсию. Этот тип назначается после 65 лет, если человек прожил в Швеции не менее трех лет. Однако в полном размере ее могут получить только граждане, прожившие в стране 40 лет. Размер этой пенсии составляет для одного человека 2,13 прожиточных минимума.

Минимальная пенсия в Швеции составляет 5,5 тысяч крон (или 637 долларов), средняя – 9,2 тысячи крон (1 066 долларов), максимальная – 36,8 тысяч крон (4 264 долларов).

Первые пенсии (пенсионы) появились в монархической Европе еще в ХIХ веке , когда личным указом самодержца назначались пенсионы отдельным выдающимся лицам за особые заслуги перед королевской династией: придворным, военачальникам, ученым, художникам. Первые государственные пенсии появились в Германии при «железном канцлере» Бисмарке в 1889 г. и выплачивались по достижении 70-летнего возраста при средней продолжительности жизни в Германии в то время всего. в 45 лет. Остальные монархи были еще более предусмотрительны и экономны, и в остальных развитых странах, пенсионное обеспечение по старости, стало появляться только в ХХ веке.

Прошло более 100 лет. Кто и как из современных властей пытается "сэкономить" на пенсионерах и как людям заработать на свой "пенсион", чтобы достойно дожить свои годы?

Какие виды пенсионных систем есть в мире?

В мире существует три основных вида пенсионных систем, пояснили аналитики факультета инвестиций Академии Masterforex-V:

• Индивидуально-накопительная - когда пенсионные налоги (взносы) выплачиваются самими работниками или работодателями (зависит от законов конкретной страны). Взносы идут на специальный счет, где накапливаются в течение всего трудового стажа. При выходе на пенсию размер пенсии исчисляется исходя из общей суммы накопленного взноса.

• Распределительная - на основе пенсионных налогов . Организована на принципе «солидарности поколений»: пенсионные налоги работающих не откладываются, а выплачиваются пенсионерам. Работающие рассчитывают на то, что им пенсию будут выплачивать последующие поколения. В большинстве стран размер такой пенсии исчисляется исходя из общей суммы пенсионных взносов и трудового стажа.

• Распределительная - на основе общих налоговых поступлений . Нет специальных пенсионных налогов, пенсии выплачиваются из общих налоговых поступлений. Этот вид пенсионного обеспечения используется для тех, кто не работает: социально незащищенные граждане, инвалиды, в связи с потерей кормильца и т.п.

Обычно в каждой стране используется комбинированная система , включающая в себя два или все три вида пенсионных систем. В развитых странах из-за демографической ситуации распределительные системы приходят в упадок: на каждого пенсионера приходится всё меньше работающих сограждан. В США в 1950 г. на одного пенсионера приходилось 8 трудоспособных, а в 2020 г. количество работающих уменьшится вдвое (1 к 4).

Пенсионные накопительные системы ведущих стран мира

Высокие пенсии в Дании, Финляндии, Франции, США и других высокоразвитых странах мира стали таковыми благодаря, прежде всего, пенсионным накопительным системам, в которых участвует уже около 40% населения планеты, причем в США и Европе этот показатель в два раза выше (около 80%), а в Азии – в два раза ниже; в Африке южнее Сахары – всего лишь 5%.

Как строятся благодаря накопительной системе государственные пенсии ведущих стран мира?

• США . Обычная пенсия составляет в среднем около $1200 (50% от размера зарплаты). Наемные работники платят взносы в Пенсионный фонд в размере 7,5% (столько же доплачивает работодатель). Ненаемные работники (бизнесмены, адвокаты, художники и т.п.) сами платят за себя полную сумму – 15%.

• Япония . Пенсия состоит из двух частей – базовой (гарантированно выплачиваемой всем по достижении пенсионного возраста) и трудовой (формируемой из взносов, которые работники и работодатели вносят поровну). Средняя пенсия достигает 60% заработка.

• Германия . Работодатель и работник поровну вносят взносы в Пенсионный фонд – всего 20,3% от заработка работающего. Размер пенсии достигает 70% от зарплаты.

• Великобритания . Работник платит в фонд 10% с заработка, работодатель добавляет от 3% до 10,2%. Пенсия достигает до 50% зарплаты. Государство гарантирует лишь минимальную пенсию.

• Франция . Французы вносят в Пенсионный фонд 16,35% от заработка (работники и работодатели – пополам, лица свободных профессий – полностью самостоятельно). Размер пенсии – 50% от средней зарплаты за последние 11 лет трудовой деятельности. Минимальная пенсия – € 6 тыс. в год, максимальная – € 12 тыс.

• Израиль . Государственного Пенсионного фонда нет, вместо него – фонд обязательного соцстрахования. Размер пособия по старости – от 16 до 24% средней зарплаты.

• Китай . Понятия «пенсия» в стране только формируется в последние несколько лет, да и то сельские жители не могут рассчитывать на пенсию.

В некоторых странах Восточной Европы солидные по нашим меркам пенсии (€ 150-300), однако высокая стоимость жизни быстро съедает государственные пенсии. Так, в Венгрии средняя пенсия составляет менее 40% средней зарплаты, в Польше – менее 50% (в России – 27%). В то же время в Болгарии минимальная пенсия составляет € 25, максимальная в 2 раза больше. Государственная пенсия во всех странах дает возможность прожить, но скромно. Поэтому, заботясь о своем пенсионном будущем, работающие отчисляют часть зарплаты и в негосударственные пенсионные фонды, что даст им существенную прибавку к госпенсии.

Сейчас принято считать, что пенсия должна быть обязательной, при этом быть достойной и в возрасте, когда человек еще может насладиться жизнью на этой самой пенсии. Но давайте посмотрим, такие ли цели были у правительств, когда они решили организовать пенсионные системы.

Первые пенсии. Германия, 1889 год

Впервые массовые пенсии появились в Германии при Отто фон Бисмарке в 1889 году. Пенсионная система была организована хитро. Пенсия полагалась всем, дожившим до 70 лет. Что же в этом хитрого? До этого возраста мало кто доживал. Средняя продолжительность жизни в Германии в те времена была около 50 лет, т. е. на 20 лет ниже возраста выхода на пенсию. Получается, что отчисления в пенсионную систему делали все, а вот выплаты из нее доставались не всем. Немцы такую пенсионную систему прозвали «пенсией для покойников». Если человек умирал, не дожив до пенсии, его взносы оставались в казне. Грустно, но при таком раскладе пенсионная система была сбалансирована, отчисления работающего населения были минимальны и не обременяли бюджет.

При таком раскладе пенсии должны были быть высокими?

Отнюдь. Долгое время они были крайне маленькими и к 1914 году составляли в среднем 152 марки в год. Для сравнения средняя годовая зарплата в том же году равнялась 1083 маркам. То есть уровень жизни пенсионеров был, мягко говоря, низким. И это при системе, когда до пенсии доживали далеко не все.

Пенсии. Международная практика, середина ХХ века

В начале ХХ века была создана Международная организация труда (МОТ), которая в 1952 году приняла Конвенцию №102 «О минимальных нормах социального обеспечения». В частности, в ней говорится о пенсиях.

Статья 26 п. 2 указывает:

"Установленный возраст (для выхода на пенсию) не превышает 65 лет. Однако компетентный орган власти может установить более высокий возрастной предел с учетом работоспособности пожилых лиц в соответствующей стране".

Это было написано в 1952 году, при продолжительности жизни меньше, чем сейчас.

"Пособие, указанное в статье 28, обеспечивается в охватываемых случаях по меньшей мере: a) подлежащим обеспечению лицам, которые до охватываемого случая приобрели в соответствии с установленными правилами стаж, который может быть 30-летним стажем уплаты взносов или работы по найму, или 20-летним стажем проживания в стране".

В России минимальный стаж для получения пенсии 15 лет, и эта цифра начнет действовать с 2024, сейчас минимальный необходимый стаж всего 9 лет. Да и без такого стажа пенсия будет, социальная, на 5 лет позже, но будет.

Да, несмотря на Конвенцию, страны могли самостоятельно устанавливать условия для получения пенсии, но отталкивались они от перечисленных выше условий.

То есть условия выхода на пенсию в Конвенции жесткие даже по сегодняшним меркам, рождаемость в те годы была значительно выше, чем сейчас, продолжительность жизни была ниже, а значит на 1 пенсионера приходилось больше работающих, то есть нагрузка на работающих была меньше. Значит ли это, что пенсии были высокими?

Нет. В Конвенции утверждено, что коэффициент замещения или соотношение пенсии и прежних доходов (заработка) получателя должен составлять 40%. Т. е. пенсии большими не были и тогда. Даже в Европе. Таким образом, целью выплат пенсий не была безбедная и безоблачная жизнь большого числа здоровых пенсионеров, скорее поддержка жизнедеятельности доживших до пенсии людей, не более.

Пенсии за рубежом. XXI век

Все мы слышали о счастливых европейских пенсионерах, которые живут в свое удовольствие и разъезжают по курортам. Напрашивается мысль, что люди за границей получают большие пенсии, на которые и шикуют. Так ли это? Давайте разбираться.

Соотношение пенсий и прежних доходов составляет в:

- Германии 42%

- Швейцарии - 32%

- Великобритании - 32,6%

- Швеции - 33,9%

- США - 38,3%

- Канаде - 39,2%

- Чехии - 43,5%

Условия Конвенции из этого списка выполняют только Германия и Чехия.

Про Россию подробно поговорим в следующий раз.

То есть государственные пенсии не огромные и роскошной жизни явно не обеспечивают.

Откуда же берутся пенсионеры-туристы?

Дело в том, что помимо государственной распределительной системы есть обязательные и добровольные накопительные системы.

Обязательная накопительная система - это когда часть денег, которые отчисляет работодатель, копится на счету работника. То есть это накопительная часть пенсии, при которой чем больше были отчисления, тем больше будет пенсия.

В Швеции и Швейцарии коэффициент замещения от обязательной накопительной системы составляет 21,7% и 23,1% соответственно.

В сумме соотношение пенсии и прежних доходов в этих странах составляет 55,6% и 55,1% соответственно.

То есть пенсионеры в Швеции и Швейцарии получают чуть больше половины от своих прежних заработков, при этом на выплаты из накопительной системы приходится около 40% всей пенсии.

То есть 40% пенсии напрямую зависит от размера заработка.

Также есть добровольные накопительные системы, когда человек сам решает, сколько он будет откладывать денег на пенсию и куда.

Коэффициент замещения такой системы составляет в:

- Германии -16%

- Канаде - 33,9%

- Великобритании - 34,5%

- США - 37,8%

- Чехии - 39,2%

В этом и кроется секрет богатых пенсионеров в США и Европе. За время работы человек там самостоятельно накапливает сумму, которая дает ему доход в размере 1/3 прежней зарплаты. Сам откладывает деньги, урезает свое текущее потребление и инвестирует. Как следствие, получаемая от собственных инвестиций сумма обычно больше пенсии, которую платит государство. Именно это позволяет в сумме получить коэффициент замещения в:

- Германии - 58%

- Великобритании - 67,1%

- Канаде - 73,1%

- США - 76,1%

- Чехии - 82,7% (!)

Заметьте, даже при хорошем коэффициенте замещения обязательных накопительных систем в Швеции и Швейцарии общее соотношение пенсий и прежних доходов ниже, чем в странах, где люди самостоятельно копят на пенсию.

Если суммировать сказанное, то ни возраст выхода на пенсию, ни необходимый для этого стаж, ни рекомендуемое Международной организацией труда соотношение пенсий и прежних доходов (даже в Европе и США) не способствуют сейчас и не способствовали раньше долгой и богатой жизни на пенсии. А высокие пенсии за рубежом - не подарок государства, а результат самостоятельных накоплений и инвестиций.

Житель развитой, цивилизованной страны имеет право на получение пенсии. Сумма её везде разная и зависит от определённых факторов. Лайф расскажет, сколько получают пенсионеры за границей.

Лидер партии «Справедливая Россия» Сергей Миронов выступил с предложением ликвидировать ПФР, а пенсии платить напрямую из бюджета. Такое заявление он сделал после того, как Счётная палата выявила нарушения в системе персонифицированного учёта в ПФР, которые приводят к тому, что люди недополучают положенные им деньги. А как начисляют пенсии в других странах мира?

Германия

Мужчины и женщины в Германии достигают пенсионного возраста в 65−67 лет в зависимости от года рождения. Например, если мужчина родился в 1952 году, оформить пенсионную выплату он может в 65 лет и шесть месяцев, так как год рождения на шесть лет позже, чем 1947 год. Если женщина родилась в 1961 году, то за каждый год после 1959 года прибавляется уже два месяца — она сможет уйти на пенсию в 66 лет и шесть месяцев.

Есть у пожилых людей и право на досрочную пенсию. Только для этого должен быть соблюдён ряд условий. Например, на два года раньше могут выйти на заслуженный отдых те, кто отработал 45 лет. Инвалиды и другие категории людей также могут выйти на пенсию раньше положенного срока.

Кстати, деньги выплачивает организация, которая напоминает наш Пенсионный фонд. Работая на одном из немецких предприятий, гражданин страны отчисляет в неё около 20% заработка. При этом 50% отчислений взимаются с работника, остальные 50% выплачивает работодатель.

Франция

Возрастной порог для выхода на пенсию во Франции одинаковый для мужчин и женщин. Он составляет 62 года, а показатель необходимого трудового стажа — до 42 лет.

Правом на получение полного размера пенсии могут воспользоваться только лица, которые достигли возраста 62 лет и имеют общий трудовой стаж не менее 41,5 года. Если же он меньше, то при расчёте выплаты применяется понижающий коэффициент. Отметим, что такое правило не распространяется на человека, который решил уйти на пенсию после 67 лет. В этом случае коэффициент при расчёте не применяется даже в тех случаях, когда человек не наработал необходимого стажа.

Система пенсионных выплат во Франции — одна из самых сложных в Европе. Здесь человек может получать деньги сразу из нескольких организаций в зависимости от профессии. В частности, широкое распространение имеют негосударственные пенсионные фонды.

Италия

Пенсионный возраст для всех итальянцев наступает в 66 лет. Однако законом установлен и минимальный возраст, с которого можно претендовать на содержание со стороны государства — 62 года. При этом минимальный стаж работы должен составлять 38 лет. Итальянцы, желающие уйти на заслуженный отдых раньше времени, могут получать уменьшение выплаченных ими квот (накоплений на выплату пенсии) на несколько процентов.

Понятие минимальной пенсии в итальянском законодательстве отсутствует. При этом, согласно новой реформе, для всех граждан республики, включая пенсионеров, введён так называемый гарантированный доход. Его сумма меняется в зависимости от количества членов семьи.

В Италии существует около десятка различных социальных выплат людям старшего возраста. Координирует работу системы тоже своего рода аналог нашего Пенсионного фонда — Национальный институт социального обеспечения (INPS). Только функции его значительно шире, ведь он занимается всем социальным обеспечением жителей и граждан страны. Что касается формирования накоплений на будущие выплаты и управления ими, то в этом процессе INPS, напротив, участвует минимально.

Великобритания

Для жителей Великобритании пенсионный возраст наступает в 66 лет. Пенсионер может уйти на пенсию в 55 лет, но для этого нужны медицинские показания. Пока человек не достигнет 66 лет, ему будут отчислять добавочную часть от всей суммы.

Для получения права на базовую пенсию британец должен отработать в стране минимум десять лет, при этом каждый отработанный год увеличивает размер будущей пенсии на 4,44 фунта стерлингов в неделю. Если британец предпочёл накопление пенсионной суммы в одном из частных финансовых учреждений, он может самостоятельно определить размер выплат, никаких ограничений при этом не устанавливается.

Получать пенсию в США начинают обычно в 65 лет. Но для граждан страны сохраняется возможность выйти на пенсию раньше. Например, в 62 года. Нюанс заключается в том, что пенсия будет идти не в полном размере, а лишь 70%, причём, даже когда пенсионер достигнет 65 лет, размер таким и останется.

Одного возраста недостаточно для того, чтобы получать государственную страховую пенсию. Помимо этого закон устанавливает обязательный стаж, который должен составлять десять лет и больше.

Размер пенсии в Соединённых Штатах может быть совершенно разным у различных категорий граждан. Он зависит от стажа и места работы, заработной платы, штата и других условий.

Китай

В Китае пенсионное пособие по старости начинают выплачивать женщинам, достигшим 50 лет, чья работа осуществляется на опасных производствах и в коммерческих компаниях. В 55 лет получают пенсию женщины, занимающие посты на госслужбе. Мужчинам же начисляют пенсию по достижении 60-летнего возраста.

На протяжении трудовой деятельности китайский работник отчисляет в пенсионный фонд государства 11% своей зарплаты: 4% взимаются автоматически при начислении заработной платы, 7% выплачивает работодатель. Размер пенсии составляет около 20% от средней заработной платы. Чтобы заслужить право на получение так называемой базовой пенсии, необходимо отработать на государственном предприятии 15 лет или более.

Понравилась статья? Подпишитесь на канал, чтобы быть в курсе самых интересных материалов

Житель любого государства, достигнув установленного возраста, имеет право на получение материальной поддержки от государства, называемой пенсией. Величина пенсионного обеспечения в различных государствах разнится. На размер выплат влияет рабочий стаж, средняя зарплата, средняя величина пенсионного обеспечения на территории государства.

Как организовано пенсионное обеспечение в Европе

Бесплатно по России

Правительство множества развивающихся государств Евросоюза является заинтересованным в том, чтобы пенсионеры получали выплаты, которых достаточно для удовлетворения всех потребностей.

Основное направление множества реформ, связанных с пенсиями, в странах Европы – это повышение пенсионного возраста.

В этом присутствует рациональное зерно, потому что многие пожилые европейцы, невзирая на собственный возраст, работают, а значит, имеют стабильный источник средств к существованию.

На уровень жизни пожилых людей влияет следующее:

- минимально установленная величина пенсий;

- индексирование пенсионного обеспечения с учетом инфляции в государстве;

- льготы для пенсионеров;

- возраст выхода на пенсию. Он зависим от средней длительности жизни, а также от потребительской корзины.

Средний уровень выплат

Лучше всего система пенсионного обеспечения развита в таких государствах:

- Датское. Дания считается «Меккой» для стариков. Граждане других государств Европы хотят работать именно в Дании, чтобы в дальнейшем получать выплаты, средний размер которых – 2.8 тыс. долларов ежемесячно.

- Финское. Средняя величина выплат в Финляндии –1.9 тыс. долларов. Размер пенсионного обеспечения зависим от наработанного стажа и зарплаты.

- Норвежское. Тут установлен самый высокий пенсионный возраст (67 лет). Однако величина выплат компенсирует подобный «недостаток». Уровень жизни в норвежском государстве достаточно высокий, даже если учесть большие налоги, выплачиваемые рабочими и бизнесменами.

- Чешское. Здесь можно получать пенсию с 58 лет. Средняя величина выплат – 1 тыс. долларов.

- Германское. Примерно 25 процентов немцев получают пенсионные выплаты, средний размер которых составляет 850 евро. Кроме того, каждый пенсионер может рассчитывать на поддержку от государства, заключающуюся в возможности не платить за коммуналку.

- Французское. Здесь пенсии полностью зависят от стажа и зарплаты. Пенсионерами французы становятся с 60 лет.

Социальная защита пенсионеров в США

Средний размер пенсионного обеспечения в Соединенных Штатах Америки составляет 1.2 тыс. долларов. Стать пенсионером можно с 62 лет. При этом уйти на пенсию можно и позже, вплоть до 67 лет. Чем позже человек перестает работать, тем больше денег он будет получать в дальнейшем. Средняя длительность жизни в Америке – 78 лет.

Кроме того, в Америке действует множество программ, которые позволяют гражданам самим копить на свою жизнь в старости. К примеру, существуют особые накопительные счета, освобожденные от налогообложения.

Пенсия в Австралии

Одиноким пожилым людям государство ежемесячно выплачивает примерно 0.5 тыс. долларов. Семьи из 2 человек получают 0.9 тыс. долларов на двоих. Средняя заработная плата в государстве – 4.5 тыс. долларов. Как и остальные социальные выплаты, пенсионное обеспечение каждый год индексируется из-за повышения цен.

Не все граждане получают приведенные выше суммы. Если у австралийца имеется жилье, стоящее дороже 160 тыс. долларов, величина пенсионного обеспечения понижается. На все остальные виды собственности установлено ограничение в 280 тыс. долларов. Гражданин может совсем остаться без пенсионных выплат, если является собственником дорогостоящего имущества.

Люди, которые имеют большие доходы, стремятся не переходить за установленный законодательно предел. Разумеется, им важна не столько сама пенсия, сколько льготы для пенсионеров.

Обеспечение в Китае и Японии

Отличительной чертой пенсионной системы китайского государства является то, что работники сельскохозяйственной сферы не получают никакого материального обеспечения.

Получать пенсию в Китае вправе только менеджеры, государственные служащие и сотрудники заводов.Лица мужского пола начинают получать выплаты в 60 лет, женского – в 50. Женщины, работавшие менеджерами, становятся пенсионерками в 55 лет.

В общем, невзирая на значительный подъем экономики, который показывает государство в последние 30 лет, большинство вопросов, касающихся пенсий, остаются неразрешенными. Средний размер пенсионных выплат в китайском государстве – всего 80 долларов. Подобная ситуация обусловлена большим количеством стариков в Китае, эта нация признана стареющей.

В течение своей трудовой деятельности гражданин перечисляет государству 11 процентов собственной заработной платы. При этом 4 процента отчисляются автоматически, а остальные 7 процентов вносит компания-наниматель.

Чтобы приобрести возможность оформления базовой пенсии, требуется проработать в фирме, которой владеет государство, больше 15 лет.

В Японии дела обстоят совершенно иначе. Средняя величина пенсионных выплат в Японии – примерно 700 долларов. Это дает возможность пожилым японцам не испытывать недостатка в деньгах и жить комфортной жизнью. Данной суммы хватает и на еду, и на внесение платежей по коммуналке, и на отдых.

Соответственно со статистическими данными, в Японии самая высокая продолжительность жизни. Количество японцев, которые старше 100 лет, больше 60 тыс. человек. Средняя длительность жизни в Японии равняется 84 годам.

Эксперты полагают, что жить долго японцам помогает здоровое питание. Они употребляют много риса, сои, рыбы. Также, становясь пенсионером, японский гражданин не перестает жить активно. Пенсионеров из Японии возможно встретить в любой части мира.

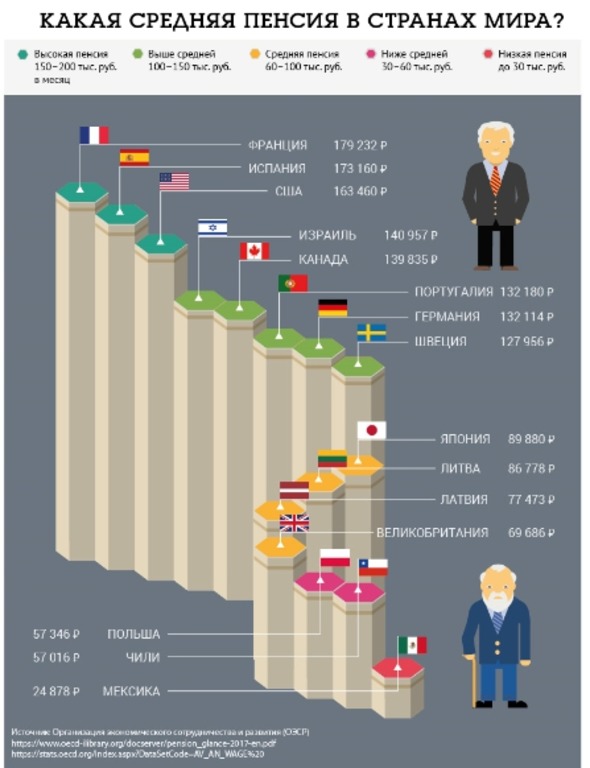

Сравнительная таблица пенсий в странах мира

Приведем цифры размера пенсий в Российской Федерации и европейских странах по состоянию на 2018 год:

| Страна | Средняя пенсия, доллары |

| Россия | 285 |

| Германия | 1200 |

| Испания | 1190 |

| Швеция | 833 |

| Италия | 583 |

| Венгрия | 400 |

Становится ясно, что в европейских странах пенсии гораздо выше, чем в России. Даже в Венгрии пожилые люди получают больше, чем в РФ, что уж говорить о таких странах, как Германия и Испания. Однако нужно учитывать, что цены в европейских странах, как и налоговые взносы, достаточно высокие, особенно если сравнивать с Российской Федерацией.

Интересное видео

Предлагаем посмотреть видео-сюжет с полезной информацией:

Краткое содержание:

В мире существует три основных вида пенсионных систем.

Индивидуально-накопительная - когда пенсионные взносы выплачиваются самими работниками или работодателями (зависит от законов конкретной страны). Взносы идут на специальный счет, где накапливаются в течение всего трудового стажа. При выходе на пенсию размер пенсии исчисляется исходя из общей суммы накопленного взноса.

Распределительная, строящаяся на основе пенсионных налогов. Организована на принципе "солидарности поколений": пенсионные налоги работающих не откладываются, а выплачиваются пенсионерам. Работающие рассчитывают на то, что им пенсию будут выплачивать последующие поколения. В большинстве стран размер такой пенсии исчисляется исходя из общей суммы пенсионных взносов и трудового стажа.

Распределительная, строящаяся на основе общих налоговых поступлений. Нет специальных пенсионных налогов, пенсии выплачиваются из общих налоговых поступлений. Этот вид пенсионного обеспечения используется для тех, кто не работает: социально незащищенные граждане, инвалиды, в связи с потерей кормильца и т.п.

Обычно в каждой стране используется комбинированная система, включающая в себя два или все три вида пенсионных систем. В развитых странах из-за демографической ситуации распределительные системы приходят в упадок: на каждого пенсионера приходится все меньше работающих сограждан. В США в 1950 году на одного пенсионера приходилось восемь трудоспособных, а в 2020 году количество работающих уменьшится вдвое (один к четырем).

Высокие пенсии в Дании, Финляндии, Франции, США и других высокоразвитых странах мира стали таковыми благодаря прежде всего пенсионным накопительным системам, в которых участвует уже около 40% населения планеты, причем в США и Европе этот показатель в два раза выше (около 80%), в Азии - в два раза ниже, а в Африке южнее Сахары - всего лишь 5%.

В США обычная пенсия составляет в среднем около 1200 долл. (50% от размера зарплаты). Наемные работники платят взносы в пенсионный фонд в размере 7,5% (столько же доплачивает работодатель). Ненаемные работники (бизнесмены, адвокаты, художники и т.п.) сами платят за себя полную сумму - 15%.

В Японии пенсия состоит из двух частей - базовой (гарантированно выплачиваемой всем по достижении пенсионного возраста) и трудовой (формируемой из взносов, которые работники и работодатели вносят поровну). Средняя пенсия достигает 60% заработка.

В Германии работодатель и работник поровну вносят взносы в пенсионный фонд - всего 20,3% от заработка работающего. Размер пенсии достигает 70% от зарплаты.

В Великобритании работник платит в фонд 10% с заработка, работодатель добавляет от 3 до 10,2%. Пенсия достигает до 50% зарплаты. Государство гарантирует лишь минимальную пенсию.

Французы вносят в пенсионный фонд 16,35% от заработка (работники и работодатели уплачивают взносы пополам, лица свободных профессий - полностью самостоятельно). Размер пенсии - 50% от средней зарплаты за последние 11 лет трудовой деятельности. Минимальная пенсия - 6 тыс. евро в год, максимальная - 12 тыс. евро.

В Израиле государственного пенсионного фонда нет, вместо него - фонд обязательного социального страхования. Размер пособия по старости - от 16 до 24% средней зарплаты.

Понятие "пенсия" в Китае только формируется в последние несколько лет, при этом сельские жители не могут рассчитывать на пенсию.

В некоторых странах Восточной Европы солидные по нашим меркам пенсии (150 - 300 евро), однако высокая стоимость жизни быстро "съедает" государственные пенсии. Так, в Венгрии средняя пенсия составляет менее 40% средней зарплаты, в Польше - менее 50% (в России - 27%). В то же время в Болгарии минимальная пенсия составляет 25 евро, максимальная в два раза больше.

Государственная пенсия во всех странах дает возможность прожить, но скромно. Поэтому, заботясь о своем пенсионном будущем, работающие отчисляют часть зарплаты и в негосударственные пенсионные фонды, что дает им существенную прибавку к государственной пенсии.

В развитых странах негосударственные пенсионные фонды обеспечивают в среднем 20% пенсионных выплат, но если в США, Канаде, Великобритании, Австралии они составляют более 40%, то в Чехии, Польше, Венгрии, Словакии - пока менее 5%.

Одной из главных проблем для всех пенсионных систем в мире является увеличение количества пенсионеров при одновременном сокращении трудоспособного населения. В 1998 году количество пенсионеров в развитых странах превысило численность детей. К 2050 году такое соотношение ожидает всю планету. Если в 1950 году средняя продолжительность жизни на Земле составляла 47 лет, то в 2010 году - 69. Новые поколения уже физически не в состоянии поддерживать "солидарность поколений" и выплачивать пенсию своим предшественникам.

Из-за старения населения в мире пенсионная проблема грозит в будущем стать одним из наиболее неразрешенных противоречий: власти будут требовать поднять пенсионный возраст, народ - повысить размер пенсий. В высокоразвитых западных странах сложилась проверенная годами система негосударственных пенсионных фондов, в которые люди без страха делают свои отчисления ежемесячно. В отличие от них в странах СНГ первые такие фонды оказались финансовыми пирамидами. Насколько реально восстановить доверие новым пенсионным фондам - покажет лишь время.

Приведем более подробную информацию о пенсионном обеспечении в некоторых странах.

Пенсионное обеспечение в Германии

Как и в других странах, граждане Германии имеют право на:

• пенсию по возрасту;

• пенсию по потере кормильца (вдовам, вдовцам и сиротам);

• пенсию по частичной или полной потере трудоспособности (по инвалидности).

Подобные пенсии имеют три вида обеспечения: государственное, частное и корпоративное. В основе каждого из них лежит пенсионное страхование.

Все работающие жители Германии в обязательном порядке должны выплачивать взносы в государственный пенсионный фонд в размере 20,3% от месячного заработка. Причем сам работник платит половину данного взноса, а остальную часть выплачивает работодатель.

Хорошо зарабатывающие немцы имеют возможность обращаться в частные страховые компании, где они самостоятельно определяют сумму обязательных ежемесячных страховых взносов.

Также Германия имеет очень сложную систему профессиональных пенсий. Немецкие компании и концерны выплачивают надбавки своим трудящимся. Размер такой пенсионной надбавки зависит от заработной платы сотрудника.

Несмотря на то что пенсионный возраст в Германии составляет 67 лет и для женщин, и для мужчин, уходить на пенсию можно и раньше, т.е. до его достижения. Для этого необходимо выплатить сумму, оговоренную в пенсионном законодательстве, из своих пенсионных накоплений (0,3% за каждый недоработанный месяц). Выйдя на пенсию, каждый человек имеет право на продолжение трудовой деятельности.

Минимальный стаж для получения немецкой государственной пенсии - пять лет беспрерывной работы. Причем особенностью пенсионной системы является возможность получения такой пенсии иностранцами. Размер же пенсий напрямую зависит от стажа работы, заработной платы и от суммы взносов, выплаченных по пенсионному страхованию. Минимальной пенсией считается 364 евро, а средней - 70% от месячного заработка. Это приблизительно 800 евро. Различия существуют между Западной и Восточной Германией (950 и 700 евро).

Пенсионное обеспечение во Франции

Один из наиболее оригинальных и сложных механизмов пенсионного обеспечения граждан существует во Франции. Как такового обязательного страхования пенсий во Франции практически не существует. В основу накопительных платежей пенсионного обеспечения положены два принципа:

1) непосредственно накопленная пенсия из страховых взносов (пенсия выплачивается человеку из тех средств, которые он накопил в течение своей трудовой деятельности. Причем каждый француз ежемесячно платил в пенсионный фонд столько, сколько считал нужным. Обычно 6,55% заработка платит сам работник, а 8,2% - работодатель);

2) солидарность. В дополнение к основной пенсии каждому пенсионеру доплачиваются суммы, состоящие из обязательных взносов других работающих сограждан.

Каждый француз, независимо от пола, имеет право выйти на пенсию в 60 лет. Однако полный размер пенсии он сможет получать при наличии трудового стажа 40 лет. Независимо от трудового стажа граждане Франции получат полную пенсию в 65 лет. Если после выхода на пенсию человек продолжает работать, то ему полагается надбавка в размере 3% за каждый проработанный год.

Размер основного вида пенсии составляет около 50% от среднемесячной заработной платы за последние или лучшие в финансовом плане 11 лет. Если же человек платил обязательные пенсионные взносы в течение 40 лет, то в дополнение к основной пенсии он получает дополнительные проценты. Таким образом, каждый француз может получать пенсию, соответствующую 80% среднемесячного заработка. Минимальная пенсия во Франции составляет порядка 500 евро в месяц, однако многие, благодаря французской пенсионной системе, могут получать в два раза больше.

Отличительной особенностью системы пенсионного обеспечения во Франции является возможность граждан получать сразу несколько видов пенсии в зависимости от профессиональной деятельности, так как существуют множество различных подсистем пенсионного обеспечения (четыре режима).

Пенсионное обеспечение в Великобритании

Практически идеальной и образцовой является пенсионная система в Великобритании. Как и во многих странах, здесь существуют три вида пенсионного обеспечения:

• пенсии по выслуге лет;

Основные государственные пенсии выплачиваются всем подданным Великобритании по достижении ими пенсионного возраста. Причем размеры таких пенсий фиксированы и не зависят от стажа или других факторов, выплачиваются за счет доходов от налогообложения. Размер такой пенсии невелик. Поэтому для всех пенсионеров, имеющих определенный трудовой стаж, есть еще альтернатива - это пенсии по выслуге лет, которые зависят от стажа и заработной платы. Достаточно большую сумму можно получать в виде негосударственной пенсии, размер которой определяет для себя сам работник. Такая пенсия формируется как самим работником, так и его работодателем.

Пенсионный возраст в Великобритании на сегодняшний день составляет 65 лет для мужчин и 60 - 65 лет для женщин (это зависит от года рождения). Пенсионеры, продолжающие трудиться, имеют право на надбавку к пенсии за каждый проработанный год. Такая надбавка может составлять до 25% заработной платы.

Размеры минимальных пенсий зависят от семейного положения пенсионеров. Для одиноких людей это 147,70 фунтов в неделю, для семейных пар - 217,90 фунтов в неделю (около 188 и 277 евро соответственно). Право на получение государственной пенсии имеет каждый человек, исправно плативший налоги в течение 30 лет.

Особенностью пенсионного обеспечения в Великобритании является обложение ряда пенсий налогами. Пенсии не облагаются налогом, если не превышен порог индивидуальной налоговой льготы.

Пенсионное обеспечение в США

Граждане США имеют право на государственное и частное пенсионное обеспечение, которое строится по распределительному и накопительному принципам. Причем частное пенсионное обеспечение осуществляется в трех разновидностях:

1) пенсионные взносы на рабочем месте;

2) индивидуальные пенсионные счета;

3) ежегодная рента (аннуитеты).

Государственная пенсия формируется за счет взносов граждан, предприятий и государственных ассигнований. Ежемесячное отчисление составляет 15,3% от заработной платы, причем 7,65% выплачивает работодатель.

Право на получение государственной пенсии получают граждане США с 13-летним трудовым стажем. Пенсионный возраст американцев составляет 65 лет для женщин и 67 лет для мужчин. Однако выйти на пенсию можно и раньше. Но при этом размер получаемой пенсии будет на 25% меньше.

Средняя государственная пенсия в США составляет приблизительно 40% от заработной платы работника. Это в среднем 1100 - 1200 долл. В месяц. Размер пенсий зависит от заработной платы и профессиональной деятельности. Например, военные специалисты и государственные служащие получают пенсии выше других категорий граждан.

Пенсии индексируются в зависимости от стоимости жизни, роста цен и других факторов. Что касается частного пенсионного обеспечения, то в стране существует большое количество разнообразных программ пенсионного страхования, что позволяет пенсионерам вести сравнительно безбедную жизнь. Кроме этого, все пенсионные взносы не облагаются налогом.

Отличительной особенностью пенсионного обеспечения в США является преобладание частного пенсионного страхования над государственным. Поэтому всего лишь 30% пенсионеров продолжают работать после выхода на пенсию. Такая пенсионная система была взята за пример некоторыми странами Латинской Америки.

Пенсионное обеспечение в Китае

Пенсионная система Китая на сегодняшний день находится в стадии реформирования. Дело в том, что государственного пенсионного обеспечения в Китае практически не существует. Государственную пенсию получает только каждый четвертый китаец (в основном это горожане). Остальных пенсионеров по старым обычаям обязаны содержать их дети.

Государственный пенсионный фонд формируется за счет пенсионных взносов, которые составляют 11% от заработной платы: 8% отчисляют сами работники, а 3% - работодатели. За служащих бюджетной сферы отчисления в пенсионный фонд осуществляет государство. Право на получение государственной пенсии имеют государственные служащие, имеющие трудовой стаж не менее 15 лет.

Пенсионный возраст в Китае - 50 - 55 лет для женщин и 60 лет для мужчин. Средняя пенсия составляет от 900 до 1360 юаней (около 130 и 200 долл.). При этом государственные служащие получают пенсии на порядок выше обычных работников. Пенсионеров, проработавших в сельской местности, содержат родственники.

В отдельных районах Китая на предприятиях создаются своеобразные накопительные фонды, из которых впоследствии выплачиваются пенсии работникам. Ежемесячные выплаты составляют 20% от среднемесячной заработной платы. Однако вопрос пенсионного обеспечения основной массы китайских пенсионеров остается очень острой проблемой. После ограничения рождаемости одному ребенку достаточно сложно содержать своих престарелых родителей.

Пенсионное обеспечение в Японии

Обеспечение пенсионеров в Японии существует в двух разновидностях: базовая национальная и трудовая или профессиональная пенсии. Базовая пенсия выплачивается всем японцам, достигшим пенсионного возраста, и не зависит ни от стажа, ни от заработной платы. Чтобы получить эту пенсию, необходимо ежемесячно уплачивать отчисления в пенсионный фонд. Треть подобных отчислений покрывает государство. Для того чтобы получить право на базовую пенсию, каждый японец должен платить обязательные взносы не менее 25 лет.

Трудовая пенсия начисляется работникам путем ежемесячных пенсионных отчислений самих работников и их работодателей (5% заработной платы) и с помощью страховых взносов.

Пенсионный возраст в Японии - 65 лет. Выйти на пенсию можно и раньше, но при этом ежемесячное пенсионное обеспечение сокращается на 25%. После достижения 65-летнего возраста размер пенсии ежегодно увеличивается на 5%.

Среднемесячный размер пенсии в Японии составляет приблизительно 60% среднемесячного заработка. Это около 67 тыс. иен, или 700 долл. Такой пенсии достаточно для удовлетворения необходимых потребностей человека. Наемные работники наряду с базовой пенсией получают трудовую (профессиональную) пенсию.

По материалам (Редакция «Российской газеты», 2016)

Читайте также: