Когда работодатель не платит омс

Опубликовано: 09.07.2026

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Любой работодатель каждый месяц платит различные страховые взносы с выплат своим сотрудникам. Если они работают по трудовому договору, то это взносы:

- в Пенсионный фонд России (в ПФР);

- в Фонд медицинского страхования (в ФФОМС);

- на социальное страхование от болезней и травм или по материнству (в ФСС).

- на страхование от несчастных случаев и профессиональных заболеваний (тоже в ФСС).

Также взносы платятся с выплат тем сотрудникам, которые оформлены в компании по гражданско-правовым договорам:

- в ПФР;

- в ФФОМС;

- на социальное страхование от несчастных случаев и профессиональных заболеваний, если это прописано в договоре.

Мы поговорим о взносах за сотрудников на пенсионное, медицинское страхование и страхование от болезней и травм или по материнству. Они регламентируются главой 34 НК РФ. О страховании от несчастных случаев и профессиональных заболеваний читайте в ФЗ от 24.07.98 N 125-ФЗ.

Выплаты, подлежащие обложению страховыми взносами

Страховыми взносами облагаются выплаты сотрудникам исходя из трудовых отношений и согласно гражданско-правовым договорам по выполнению работ, оказанию услуг и авторским заказам.

Выплаты, с которых взносы не уплачиваются, перечислены в ст. 422 НК РФ:

- Государственные и социальные пособия;

- Компенсационные выплаты при увольнении, выплаты по возмещению вреда, оплате жилья или питания, оплате спортивной или парадной формы, выдаче натурального довольствия и т.д.;

- Призы, доплаты к пенсии бывших сотрудников и стипендии по ученическим договорам;

- Полевое довольствие;

- Суммы единовременной материальной помощи, например, при рождении или усыновлении ребенка, при потере члена семьи, при стихийном бедствии и других чрезвычайных обстоятельствах;

- Доходы, помимо оплаты труда, полученные членами общин коренных малочисленных народов от реализации продукции традиционного промысла;

- Страховые платежи по обязательному и добровольному личному страхованию;

- Оплата обучения сотрудников, связанная с профессиональной необходимостью;

- Другие компенсации и выплаты.

В веб-сервисе Контур.Бухгалтерия легко начислять и учитывать взносы, формировать платежные поручения.

Предельная база для начисления страховых взносов

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Взносы в ПФР и ФСС ограничены предельными базами для начисления взносов, которые ежегодно индексируются исходя из роста средней зарплаты:

Предельная база для взносов в ПФР в 2020 году — 1 292 000 рублей.

Предельная база для взносов в ПФР в 2021 году — 1 465 000 рублей.

Предельная база рассчитывается исходя из дохода работника нарастающим итогом. Как только его доход за год достигнет предельной базы — в дальнейшем взносы нужно платить по новым правилам. При выплате взносов по основному тарифу при превышении этой базы взносы уплачиваются по уменьшенной ставке — 10%. Если организация на льготном тарифе, то при превышении взносы не платятся.

Предельная база для взносов в ФСС в 2020 году — 912 000 рублей.

Предельная база для взносов в ФСС в 2021 году — 966 000 рублей.

Если база превышена, то взносы платить не нужно.

Для взносов на ОМС и травматизм предельная база не устанавливается, поэтому весь доход, полученный работником, облагается взносами.

Тарифы страховых взносов в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Рассмотрим основные тарифы страховых взносов за работников в 2020 и 2021 году. Они остаются неизменными:

- На обязательное пенсионное страхование — 22 %.

- На обязательное медицинское страхование — 5,1 %.

- На случай временной нетрудоспособности и материнства — 2,9 %;

- На травматизм — от 0,2 % до 8,5 % в зависимости от класса профессионального риска, присвоенного основному осуществляемому виду деятельности.

В таблице указаны специальные пониженные тарифы взносов для некоторых категорий плательщиков, установленные в 2020 и 2021 году.

В 2021 году большинство работодателей на УСН будут платить взносы по общему тарифу в 30 %, так как переходный период подошел к концу. До 2024 года льготной ставкой в 20 % смогут пользоваться благотворительные и некоммерческие организации на УСН.

С 2020 года на основные тарифы перешли еще несколько категорий страхователей:

- хозяйственные общества и партнерства, которые применяют или внедряют результаты интеллектуальной деятельности, права на которые принадлежат их участникам или учредителям — бюджетным или автономным научным учреждениями либо образовательным учреждениям высшего образования;

- организации и предприниматели, которые осуществляют технико-внедренческую деятельность и платят сотрудникам, работающим в технико-внедренческих или промышленно-производственных особых экономических зонах;

- организации и ИП, заключившие соглашение о ведении туристско-рекреационной деятельности, которые платят сотрудникам, ведущим эту деятельность в особых экономических зонах.

С 2020 года эти категории платят взносы по общему тарифу — 30%, а при превышении предельной базы для начисления взносов на обязательное пенсионное страхование не отменяют уплату, а снижают процент взносов в ПФ до 10%.

Сроки уплаты страховых взносов в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Страховые взносы перечисляются в ИФНС за каждый месяц до 15-го числа последующего месяца. Если последний день уплаты — выходной или праздничный, то уплатить взносы можно в ближайший рабочий день. Со взносами на травматизм порядок аналогичный, но уплачивать их надо по-прежнему в ФСС.

Предприниматели уплачивают страховые взносы за себя в другие сроки. Взносы за прошедший год нужно уплатить до его окончания или в ближайший следующий рабочий день. За 2019 год деньги перечисляйте в налоговую до 31 декабря, а если ваш доход превысил 300 000 рублей, то сумму доплаты переведите в ИФНС до 1 июля 2020 года.

Автор статьи: эксперт Контур.Бухгалтерии Наталья Потапкина

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Работодатели очень часто отправляют вновь принятых работников на медосмотры. Работники проходят их сначала за свой счет. Работник не смог оплатить его и подал в суд на работодателя.

Публикация актуальна для слушателей курсов повышения квалификации по направлениям:

Организация здравоохранения и общественное здоровье

Работодатель требует пройти медосмотр за свой счет

Практика, когда работодатели просто отправляют вновь принятых работников на предварительные медосмотры за свой счёт, очень распространена в России. Работник идёт проходить медосмотр и оплачивает его сначала из своего кармана. Потом работодатель возмещает ему затраты.

Тоже самое произошло в случае с гражданином Л. Но в связи с тяжёлым материальным положением работник не смог оплатить медосмотр. Поэтому гражданин Л. обратился в суд с требованием, признать незаконным бездействие работодателя, выразившееся в необеспечении прохождения истцом обязательного предварительного медицинского осмотра при поступлении на работу уборщиком территории с вредными и опасными факторами. Также работник потребовал взыскать с ответчика компенсацию морального вреда 1 млн. рублей.

Районный суд Екатеринбурга частично удовлетворил исковые требования, обязав работодателя оплатить медосмотр работнику в течение 5 дней после вступления в силу судебного решения, а также возместить моральный вред в размере 1 тысяча рублей.

Закон не устанавливает форму оплаты предварительных медосмотров?

Работодатель не согласился с решением районного суда и подал апелляционную жалобу. В жалобе работодатель указал, что факта нарушения прав нет, так как закон не устанавливает форму и порядок оплаты предварительных медосмотров.

Суд апелляционной инстанции отметил, что изначально у работодателя не было возражений об обязанности по организации предварительных и периодических медосмотров. Такое возражение появилось только в апелляционной жалобе. Но такой довод не согласуется с поведением работодателя, так как работодатель выдал направления на прохождение медосмотра. Соответственно, факт выдачи направления (согласно Приказу Минздравсоцразвития России от 12.04.2011 N 302н) указывает на обязанность работодателя по организации медосмотра.

На обязанность работодателя организовывать медицинские осмотры указывают 212 и 213 статья Трудового кодекса РФ.

Медосмотры должен оплачивать работодатель

Согласно положениям 212 статьи ТК РФ работодатель организовывает проведение за счет собственных средств:

обязательные предварительные (при поступлении на работу),

периодические (в течение трудовой деятельности) медицинские осмотры,

а также другие обязательные медицинские осмотры,

обязательные психиатрические освидетельствования работников,

внеочередные медицинские осмотры,

обязательные психиатрические освидетельствования работников по их просьбам в соответствии с медицинскими рекомендациями с сохранением за ними места работы (должности) и среднего заработка на время прохождения указанных медицинских осмотров, обязательных психиатрических освидетельствований.

Доводы работодателя о том, что оплата предварительного медицинского осмотра должна производится в форме компенсации расходов истца по проведению медицинского осмотра обоснованно отклонены судом первой инстанции, поскольку положениями трудового законодательства предварительный медицинский осмотр осуществляется за счет работодателя, а не за счет средств работника с последующей компенсации ему понесённых затрат.

Письмо Минфина о недопустимости оплаты медосмотров в порядке компенсации

Минфин опубликовал Письмо от 8 февраля 2018 г. N 03-15-06/7527, где разъяснил, что при приёме на работу работодатели не должны отправлять работников на медосмотры с последующей компенсацией расходов. Возмещение расходов на медосмотры, которые понесли работники, нарушают не только права трудящихся, но и другие нормы.

Доходы физлиц в качестве оплаты медосмотров освобождается от налогообложения

Минфин указывает, что те работодатели, которые оплачивают расходы на прохождение медосмотров в форме компенсаций (последующее возмещение), нарушают положения Налогового кодекса РФ. Так согласно пункту 10 статьи 217 Налогового кодекса РФ доходы физических лиц не облагаются налогом, если работодатель оплатил медицинские услуги:

в форме безналичной оплаты работодателями медицинским организациям расходов на оказание медицинских услуг налогоплательщикам,

а также в случае выдачи наличных денежных средств, предназначенных на эти цели, непосредственно налогоплательщику (членам его семьи, родителям, законным представителям)

или зачисления средств, предназначенных на эти цели, на счета налогоплательщиков в банках

Выплата на медосмотры не облагаются страховыми взносами

Подпункт 2 пункта 1 статьи 422 Налогового кодекса содержит исчерпывающий перечень законодательно установленных компенсационных выплат, которые не подлежат обложению страховыми взносами.

Если организация возмещает своим работникам суммы расходов по оплате медицинских осмотров, то эти расходы должны облагаться страховыми взносами, так как они не являются компенсационными выплатами, предусмотренными Трудовым кодексом.

А вот если работодатель оплачивает расходы на проведение медицинских осмотров работников в соответствии с положениями статьи 213 Трудового кодекса, то эти затраты являются производственными расходами организации, необходимыми для осуществления ее деятельности, и поэтому не являются объектом обложения страховыми взносами.

Вывод Минфина очевиден: выгоднее и для работодателя, и для работника, если работодатель оплачивает медосмотры не в порядке компенсации или возмещения затрат.

Стоматологическая поликлиника не смогла доказать целевой характер трат средств ОМС на заработную плату (оклад) работникам, которые непосредственно не участвуют в оказании медпомощи в рамках ОМС. Таким работникам стоматология выплачивала должностной оклад – из средств ОМС, а стимулирующие и иные выплаты – за счет прибыли от платных услуг. ТФОМС расценил такие траты как нецелевые, и суды поддержали эту позицию:

- согласно ч. 7 ст. 35 Закона об ОМС структура тарифа на оплату медпомощи включает в себя, в том числе расходы на заработную плату, начисления на оплату труда;

- согласно п. 158 Правил ОМС в расчет тарифов включаются как затраты медорганизации, непосредственно связанные с оказанием медпомощи (медицинской услуги) и потребляемые в процессе ее предоставления, так и затраты, необходимые для обеспечения её деятельности, но не потребляемые непосредственно в процессе оказания медпомощи;

- виды затрат, которые включаются в состав тарифа, поименованы в п. 158.1 – 158.16 Правил ОМС, в том числе, затраты на оплату труда и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании медпомощи (административно-управленческого, административно-хозяйственного, вспомогательного и иного персонала);

- согласно региональной Программы госгарантий бесплатного оказания гражданам медпомощи на спорный год, тарифы ОМС устанавливаются Тарифным соглашением, а им предусмотрено, что порядок распределения затрат по источникам их финансового обеспечения (ОМС, бюджет и др.) устанавливается локальным нормативным актом (учетной политикой) медицинской организации;

- кроме того, в п. 3.2, 3.4 письма ФФОМС от 23 июля 2013 г. № 5423/21-и указано, что к числу основных задач распределения затрат относится разнесение затрат по источникам финансирования (затраты на оказание одних и тех же видов услуг при различных источниках финансирования могут оказаться различными), и недопустимы ситуации, когда при наличии нескольких источников финансирования определенные виды затрат будут возмещаться исключительно за счет средств ОМС;

- в данном случае стоматология осуществляет один вид деятельности (оказание медицинской деятельности), имеет несколько источников финансирования (средства ОМС, доходы от платной деятельности) и в силу Тарифного соглашения должна установить локальным нормативным актом (учетной политикой) порядок распределения затрат по источникам их финансирования (финансового обеспечения);

- при этом принятая клиникой учетная политика предусматривает, что расходы на оплату комуслуг, услуг по содержанию здания, услуг связи, программного обеспечения, прочих услуг распределяются по источникам финансирования (ОМС и платные услуги) пропорционально полученным доходам, то есть распределяет эти виды общехозяйственных расходов по различным источникам финансирования (ОМС и платные услуги) на основе принципа пропорциональности;

- а в отношении источников финансирования затрат на оплату труда и начислений на них, также являющихся общехозяйственными расходами, такого пропорционального распределения в учетной политике не установлено,

- неустановление локальным нормативным актом порядка распределения общехозяйственных затрат в части оплаты труда работников, которые не принимают непосредственного участия в оказании медицинской помощи, по источникам их финансирования, является нарушением упомянутых положений Тарифного соглашения,

- и такое неустановление не является основанием для произвольного отнесения такого рода затрат на средства ОМС при наличии также иного источника финансирования (платные услуги);

- данные расходы в соответствующей части не связаны с расходами на предоставление бесплатной медицинской помощи в системе ОМС, соответственно, с учетом положений ст. 306.4 Бюджетного кодекса, Тарифного соглашения правомерно признаны нецелевыми;

- довод о том, что средства ОМС можно расходовать на выплату зарплаты работникам организаций, не принимающим непосредственное участие в оказании медуслуг, является верным, что, однако, не свидетельствует об отсутствии оснований для распределения таких затрат по источникам финансирования и для их отнесения в полном объеме на средства ОМС при наличии также иного источника финансирования.

Верховный Суд отказал стоматологической клинике в пересмотре дела (Определение Верховного Суда РФ от 12 марта 2021 г. № 310-ЭС21-306).

Довольно часто у работников предприятий (организаций) возникает масса вопросов юридического характера, связанная с обязательным медицинским страхованием, а именно:

- Должен ли работодатель заключать договор со страховыми медицинскими организациями для своих наемных работников?

- Имеет ли право работодатель на выдачу полиса?

Кратко можно сказать, что обязательное медицинское страхование работников законодательно закреплено за работодателями, которые в системе ОМС относятся к страхователям.

Какова обязанность страховщика?

Обязательное медицинское страхование работников закрепляет за работодателем неукоснительную норму на заключение договора страхования по ОМС. В противном случае законодательством предусмотрены суровые штрафные санкции.

В случае, когда работодатель отказывается заключать договор ОМС, скрывает (занижает) или вовсе не уплачиваются страховые платежи, регулярно нарушает срок оплаты, то в таком случае его неизбежно ждут проверки Фонда обязательного медицинского страхования.

Важно знать!

Фискальные полномочия Федерального фонда ОМС и Территориального фонда ОМС законодательно приравнены к налоговым органам. Уплата штрафа при обнаружении регулярных нарушений не снимает ответственности с работодателя по страхованию своих наемных работников. Об этом говорит ФЗ от 28 июня 1991 года № 1499-1 статья 27 «О медицинском страховании граждан в Российской Федерации».

Кто является участником системы?

Главные действующие субъекты в обязательном медицинском страховании это:

- Фонды ОМС (Федеральный и Территориальный);

- страховые медицинские организации (страховщики);

- медицинские учреждения (оказывающие непосредственное медицинское обслуживание);

- страхователи (работодатели);

- застрахованные лица.

Благодаря Фондам ОМС идет накопление средств на обязательное медицинское страхование работников. Аккумулирующиеся денежные средства находятся в собственности государства, за счет которых производится финансирование социальных программ, связанных с ОМС.

Страховые медицинские организации (страховщики) занимаются непосредственно страхование населения РФ и выступают в качестве посредников между застрахованными лицами и медицинскими учреждениями. Работа страховых медицинских организаций (СМО) заключается в проведение расчетов и оплате медицинских услуг лечебно-профилактическим учреждениям. Так же СМО осуществляет непосредственный контроль над объемом и качеством медицинского обслуживания застрахованных лиц, ведет реестр выданных страховых полисов, а самое главное – защищает интересы и права страхователей и застрахованных лиц.

Страхователи (работодатели) платят единый социальный налог, доля средств из которого идет на обязательное медицинское страхование работников. К страхователям относятся все юридические субъекты, которые в своей профессиональной деятельности используют наемный труд. К ним относятся: индивидуальные предприниматели, организации, учреждения, предприятия.

Для нетрудоспособной части населения страхователем выступает государство.

Застрахованные лица – это конечные потребители в сфере медицинских услуг. Быть застрахованным может как гражданин РФ, так и иностранец, а так же лицо без гражданства, но работающее на российской территории по трудовому соглашению (договору). Независимо от возраста, пола, наличия регистрации и гражданства, каждый житель России имеет право на медицинский полис. За это несет страхователь прямую материальную и административную ответственность.

Как проходит процедура страхования работника?

Работодатель обязан заключить с региональной СМО (страховой медицинской организацией) договор на обязательное медицинское страхование работников. Для этого страхователю необходимо предъявить пакет учредительных документов. В соответствие с российским законодательством процедура страхования бесплатна.

После заключения договора страховщиком оформляется полис на сотрудников страхователя. Данный медицинский полис выступает гарантом в бесплатном медицинском обслуживании застрахованных лиц. В бланке полиса прописывается номер лечебного заведения, которое непосредственно будет заниматься лечением и профилактикой застрахованных работников.

Медицинские учреждения оказывают необходимую медицинскую помощь застрахованным лицам после предъявления полиса в пределах его срока действия. По окончании срока действия старый полис обменивается на новый экземпляр.

Лечение застрахованных лиц проводится только в рамках базовой и дополнительной программы обязательного медицинского страхования. В базовую программу включается первичная медико-санитарная помощь, стационарное (амбулаторное, восстановительное) лечение.

Важно знать!

Страхователь (работодатель) не имеет право на получение страхового полиса ОМС. Застрахованное лицо самостоятельно подает заявления в страховую медицинскую организацию. Полис выдается ему лично на руки после прохождения необходимого процедурного регламента.

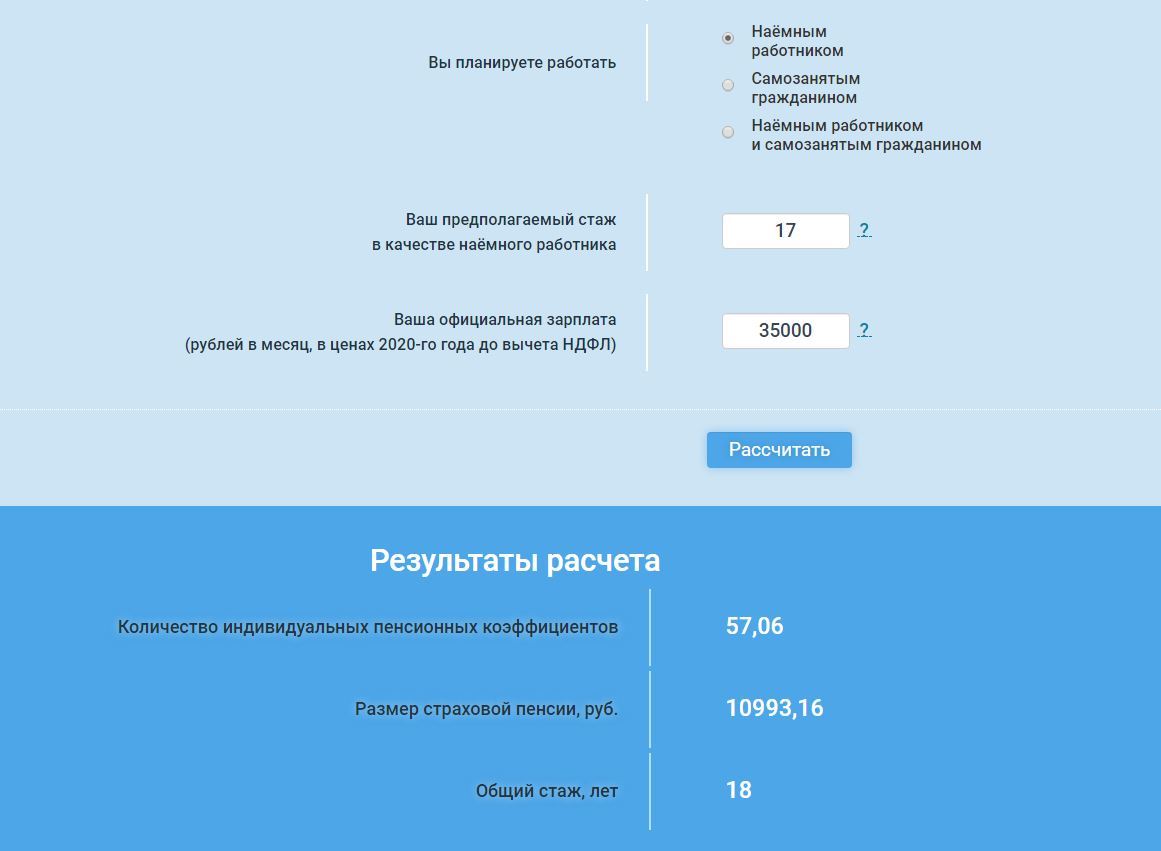

Социальные гарантии зависят от статуса. У наемных сотрудников полный соцпакет, индивидуальные предприниматели перечисляют взносы в соцстрах, чтобы уйти в декрет. Незарегистрированные фрилансеры получают только гарантированный государством минимум.

Рассказываю, на что могут рассчитывать сотрудники в штате, самозанятые, ИП, фрилансеры и люди, которые оказывают услуги по договору подряда.

Что со страховыми взносами. Если вы работаете без договора, то никто не платит страховые взносы — ни заказчики, ни вы сами. Поэтому нельзя рассчитывать на пенсионные баллы, выплаты на время больничного или декрета.

Социальные гарантии доступны, только если вы сами платите взносы или за вас это делает работодатель. Иначе вы получаете только базовую помощь от государства.

Что с пенсией и стажем. Незарегистрированный фрилансер не получает пенсионные баллы. Стаж у него не идет, как и у любого неработающего, хотя есть исключения, если он работал официально до этих периодов:

-

Уход за ребенком до 1,5 лет — в стаж можно включить не более 6 лет, если у вас несколько детей.

Фрилансер имеет право на социальную пенсию. Ее назначают позже, чем страховую: мужчинам с 70 лет, женщинам — с 65. И социальная пенсия минимальная, в 2020 году она составляет в среднем 9 914 ₽.

Чтобы получать страховую пенсию, она больше и назначается раньше, в 2020 году требуется 11 лет стажа и 18,6 пенсионных баллов. С 2026 года для получения страховой пенсии нужно набрать уже 15 лет стажа и минимум 30 пенсионных баллов. Средний размер страховой пенсии в 2020 году — 16 500 ₽.

Что с больничным и декретом. Любой российский гражданин имеет право на бесплатную медицинскую помощь по полису ОМС.

Деньги на руки во время больничного, если вы не работаете официально, получить нельзя. Если заболеете, никто вам не заплатит. Женщина, которая не работала официально, не получит пособие по беременности и родам. Но выплатят единовременное пособие при рождении ребенка, с 1 февраля 2020 года — 18 004,12 ₽.

Еще у нее будет пособие на время ухода за ребенком до 1,5 лет. В 2020 году платят 3 375,77 ₽ в месяц за одного ребенка, 6 751,54 ₽ — за нескольких детей. Пособие выплачивают всем, даже незарегистрированным фрилансерам.

Что со страховыми взносами. Если заключен трудовой договор, то работодатель платит за вас страховые в пределах 30% от зарплаты.

-

в ПФР — 22% на годовой доход до 1 292 000 ₽, и 10% — от суммы свыше этого дохода;

Что важно: работодатель тратит в среднем на треть больше при официальном трудоустройстве сотрудников. Зато у вас есть социальные гарантии: трудовая пенсия, больничные и декретные.

Что с пенсией и стажем. На количество пенсионных баллов влияет сумма отчислений в ПФР. Чем больше вы зарабатываете и чем больше взносов за вас перечислит работодатель, тем выше прибавка к пенсии.

Минимальный уровень страховых взносов рассчитывают по МРОТ. Чтобы заработать 1,13 пенсионных балла, нужно получать ежемесячно по 12 130 ₽ до вычета НДФЛ. За 2020 год можно получить максимум 9,57 пенсионных баллов, а с 2021 года — 10.

Страховой стаж — это время, когда работодатель платил за вас страховые взносы в ПФР, а также другие периоды — например, служба в армии или уход за ребенком. За год нельзя заработать больше 1 года страхового стажа. Если вы работаете в нескольких компаниях одновременно, эти периоды не суммируют, учитывают только один из них.

Что с больничным и декретом. Работодатели платят за работников страховые взносы на социальное страхование — по 2,9% от зарплаты. Они идут в ФСС, а потом тратятся на больничные, декретные и детские пособия сотрудникам.

По больничному листу платят 60−100% от среднего заработка за предыдущие два года. Сумма зависит от общего стажа. Если он более 8 лет, то платят 100% от среднего заработка, если от 5 до 8 лет — 80%, до 5 лет — 60%.

Если стаж менее 6 месяцев, то учитывают не среднюю зарплату, а МРОТ. Также если в последние два года вы были трудоустроены не всегда, то для расчета за этот период берется МРОТ. В 2020 году — 12 130 ₽ в месяц или как минимум 398,79 ₽ в день. Есть и максимальный размер больничного — в 2020 году за день платят не более 2 301,37 ₽.

Читайте также: