Кредиты для пенсионеров в чем плюсы и минусы

В конце статьи бонус, обязательно дочитайте ее до конца.

Денежные средства нужны в любом возрасте, и пенсионный – не исключение. Есть ли банки, которые дают кредиты пенсионерам, а где выгоднее всего можно получить деньги? Об этом мы подробно рассказываем в нашем сегодняшнем обзоре.

Кредитование для пенсионеров: плюсы и минусы

Если вы задумались о кредитовании, то обязательно нужно заранее разузнать обо всех преимуществах и недостатках, которые есть у вашей идеи. Ведь оформление кредита – это серьезное мероприятие, и подходить к нему нужно с умом.

Если вы уже ранее пробовали обращаться в разные банковские организации, то вы, вполне вероятно, получали отказ. С чем это связано? К сожалению, многие банки не рассматривают пенсионеров в качестве надежных заемщиков, а потому заранее дают отрицательные решения.

Дело в том, что пенсионеры – это такая категория заемщиков, которые получают достаточно скромные денежные суммы в качестве пенсии, они часто болеют, много времени проводят по больницам, могут платить с задержками или вовсе не платить по причине пошатнувшегося здоровья.

Из-за этого большинство банков предпочитают вовсе не работать с такими заемщиками, а если и соглашаются, то предлагают не слишком выгодные тарифы, да еще и страховку навязывают.

Тем не менее, есть определенные компании, которые лояльно относятся к заемщикам пенсионного возраста. Ведь как показывает практика, именно такие клиенты получают самый стабильный доход, а значит, могут выплачивать свои долги своевременно.

Какие можно отметить плюсы при обращении в банк:

- Вы получаете возможность совершить крупную покупку без длительного накопления,

- Можно получить скидки от магазина, и при досрочном погашении заплатить меньше, чем указано на ценнике,

- Если вы оформите страховку, то даже если вы лишитесь работы или окажитесь на больничном, страховая компания продолжит делать выплаты за вас.

Кроме того, даже небольшие кредиты и займы формируют положительную кредитную историю. Она вам пригодится, если вы в будущем захотите сделать ремонт, купить дачный домик или помочь деньгами внукам.

Какие банки дают кредиты пенсионерам

Сегодня есть достаточно много банковских учреждений, которые готов сотрудничать с россиянами старшего возраста. Однако вам нужно очень внимательно читать условия кредитования, а особенно – требования к заемщикам, ведь рассчитывать на одобрение можно только в том случае, если вы им соответствуете.

Куда обращаются чаще всего, если не учитывать Сбербанк:

Кредитуют пенсионеров в возрасте до 85 лет. Выдают от 150 тысяч до 30 млн рублей на период до 10 лет. Ставка определяется в индивидуальном порядке и стартует с отметки в 11,9%.

По программе «Большой комфорт» могут одобрить до 1.500.000 рублей с условием возврата за 3 года. Процент зафиксирован на отметке 9% в год. Рассмотрят заявку за 1 день, нужно будет подтвердить доход. Максимальный возраст на момент погашения кредита – до 76 лет.

Может предложить от 10 тыс. до 1 млн. рублей на удобный вам период до 7 лет. Процент назначают от 7,9% до 24,3% в год без страховок и надбавок за отказ от них. Кредитоваться можно до 70 лет включительно, с положительной КИ, постоянной пропиской. Доход подтверждается справкой из пенсионного фонда.

Выдает деньги в день обращения. Можно запросить от 50.000 до 5.000.000 рублей для зарплатных клиентов, прочим – до 3 млн. руб. Срок действия договора – от 1 до 5 лет. Процентная ставка может быть назначена в пределах от 6,9% до 19,9% годовых, при отказе от страховки прибавляют еще 4 п.п. Кредитуют только работающих граждан до 70 лет, нужно подтвердить доход не менее 10000р.

Вы также можете обратиться в следующие банки:

- ВТБ – можно получить до 800 тысяч на 5 лет под процент от 7,9%,

- Почта Банк – тут дают до 4 млн. руб. на лет под ставку от 6,9% в год,

- СКБ Банк – дает не более 1,5 миллиона рублей на 5 лет под ставку от 7%,

- Ренессанс Кредит – дает до 200.000 рублей на 5 лет под ставку от 10,5% в год,

- ФК Открытие – можно получить до 3 млн. руб. на срок до 5 лет под процент от 6,9% годовых,

Именно в Сбербанк раньше стремились все пенсионеры, т.к. он считается самым надежным. Но как вы видите, в Сбере самые высокие проценты, поэтому стоит рассмотреть и другие варианты, чтобы найти предложение с наименьшей переплатой.

Банки, которые дают кредиты пенсионерам до 75 лет

Многих наших читателей интересует вопрос о том, как найти банковские учреждения, которые дают кредиты людям пенсионного возраста, а именно – до 75 лет? Ведь большинство банков работают с гражданами до 65 лет.

Конечно же, есть и такие компании, которые могут себе позволить работать с более возрастными клиентами. Мы отобрали их в списке ниже:

- Восточный Банк – до 76 лет,

- Банк Пойдем! – до 76 лет,

- Совкомбанк – до 85 лет,

Почта Банк и ВТБ не делают ограничений по возрастному диапазону. Поэтому в теории, сюда можно обратиться в любом возрасте, который больше минимального.

Важно: обратите внимание на приписку «максимальный возраст на момент погашения». То есть, если банк кредитует максимально до 75 лет, а вам уже исполнилось 74, то вам договор оформят максимум на 1 год. Учитывайте это при расчете своих возможностей, успеете ли вы погасить долг за такой короткий срок.

Банки, которые дают кредиты неработающим пенсионерам

Помимо возраста, кредиторы также обращают пристальное внимание на платежеспособность клиента. Обязательно запрашиваются документы о доходе и трудовой занятости соискателя.

Но что делать, если пенсионер не работает, и справки ему принести неоткуда? В этом случае нужно подбирать такие банки, которые дают кредиты даже неработающим пенсионерам. При этом подтверждение дохода будет осуществляться при помощи справки с пенсионного фонда. Если у вас есть доп.заработок, например, от сдачи недвижимости в аренду, его тоже могут учесть.

В какие банки можно обратиться:

- ВТБ – дает до 800 тысяч на 60 месяцев под процент от 7,9% в год,

- В банке Восточный выдают до 1,5 миллиона руб. на 36 месяцев под 9% годовых,

- Ренессанс кредит – оформят до 200 тысяч на 5 лет под процент от 10,5%,

- В Совкомбанке дают до 300 тысяч на 60 месяцев под ставку от 9,9%,

- Почта Банк – одобрит до 4 миллионов рублей на 5 лет под ставку от 6,9%,

- СКБ-Банк – тут можно получить до 1,5 млн. руб. на 5 лет под ставку от 7%,

- АТБ – выдаст до 1.000.000 рублей на 5 лет под ставку от 8,8%,

Если вам нужна большая сумма, а пенсия у вас достаточно небольшая, то имеет смысл привлечь супруга\супругу или иных родственников в качестве поручителей. Тогда банк будет учитывать ваш совокупный доход, и одобрит больше, чем только одному человеку. Такое предложение есть, например, в Сбербанке.

Можно ли взять кредит пенсионерам без поручителей?

Конечно, привлечение поручителей – это мера для повышения общего совокупного дохода, чтобы банк одобрил больше. Если вам достаточно небольшой денежной суммы, то можно найти множество программ, где выдают кредит одному заемщику.

Что нужно сделать, чтобы получить одобрение? Собрать как можно больше документов, подтверждающих вашу надежность. Даже если подтверждение дохода не обязательно, и основным документом является только паспорт, уточните у сотрудника, какие еще бумаги можно предоставить? Иногда даже СНИЛС может сыграть вам на руку.

Очень хорошо банки относятся к пенсионерам, которые не только получают пенсию, но также и имеют сторонний доход. По возможности, обязательно приготовьте справки, заранее запросите их у работодателя.

Если нужна очень крупная сумма, то самая крайняя мера – это кредитование под залог недвижимости, такие программы мы описываем здесь. Однако, мы не рекомендуем обращаться к ним без крайней нужды, так как это всегда большие риски для заемщика.

Бонус: бесплатная дебетовая карта Пятерочка от Альфа-банка сразу с 2500 баллами на карте. Выпуск карты - бесплатно. Стоимость обслуживания - бесплатно. Подробнее здесь.

![]()

Банковские учреждения неоднозначно относятся к такому виду клиентов, как «неработающий пенсионер». Одни кредитные организации могут кредитовать пенсионеров до 85-ти лет, а другие не одобрят кредитную заявку, если клиенту уже исполнилось 65 лет. Однако жизненные ситуации бывают разные, и денежные средства могут понадобиться в любом возрасте.

Так можно ли неработающему пенсионеру взять кредит? И какие банки предлагают лучшие условия?

Требования банков для неработающих пенсионеров

Не секрет, что кредитные организации более охотно кредитуют работающих пенсионеров. Предполагая, что платежеспособность таких клиентов выше, а значит, велика вероятность, что пенсионер не будет допускать просрочек, и вернет сумму займа в установленный срок, и в полном объеме.

Однако, как показывает практика, именно пенсионеры, в том числе и неработающие, более ответственно относятся к вопросам о долгах. Получая деньги, первое, что они делают – это возвращают одолженные ранее суммы. Кроме того, на каждого такого клиента в среднем приходится по одному открытому вкладу. Старшее поколение открывает депозиты неслучайно. Каждый из них прошел сложную и долгую жизнь, которая научила их экономить и откладывать средства на «черный» день. Более того, пенсионеры умудряются не только прожить на свою пенсию, но и стремятся каждый месяц пополнить свой вклад.

По этой причине в последнее время, многие банки стали специализироваться именно на пенсионных программах. На сегодняшний день встречается огромное количество рекламы, уговаривающей пенсионера переступить порог того или иного банка.

Но какими бы заманчивыми не являлись предложения, есть ряд требований, которым клиент должен соответствовать. К таковым относятся:

- Наличие гражданства РФ;

- Должна быть прописка на территории РФ;

- Среди требований многих банков значится и то, что пенсионер в обязательном порядке должен получать пенсию на карту того банка, в который он обратился с вопросом кредитования. Либо банк может снизить процентную ставку по кредиту при условии, что пенсионер согласится перевести к ним пенсию;

- Естественно, нельзя не сказать о наличие документов таких как: паспорт, карточка снилс, ИНН. В некоторых случаях банк может запросить справку с пенсионного фонда, либо пенсионное удостоверение;

- Если пенсионеру понадобилась большая сумма кредита, то банк вправе потребовать залог, поручителей либо созаемщиков;

- Еще одним не менее главным требованием является возраст заемщика. Какого-то стандартного требования в этом вопросе нет. В каждом банке установлен свой возрастной порог.

Как видно из приведенного перечня, требования к пенсионерам мало чем отличаются от стандартной схемы. Единственное отличие заключается в том, что пенсионеру не потребуется собирать различные дополнительные справки.

Условия кредитования неработающих пенсионеров

Как известно процесс кредитования происходит по определенным условиям. Каждое кредитное учреждение стремится создать свои параметры предоставления займа, делая их более приемлемыми и конкурентоспособными.

Пенсионер, даже если он не работает, он имеет постоянный ежемесячный доход. Причем эта сумма не уменьшается. Такое обстоятельство подталкивает кредитные учреждения разрабатывать специальные программы кредитования.

Кредит неработающим пенсионерам можно получить на следующих условиях:

- Валюта, в которой предоставляется займ – это рубли. Если, например клиенту понадобятся доллары или евро, то приобрести он их сможет только через обменный пункт;

- Цель кредитования – любая. Другими словами, банка абсолютно не интересует, куда клиент хочет потратить деньги: будь то путешествие, или ремонт дачи;

- Сумма займа может быть любой, главное чтобы она соответствовала установленному порогу. Если сравнивать предложения банков, то можно увидеть, что минимальное и максимальное значение в среднем составляет от 10 000 рублей до 500 000 рублей. Если пенсионеру нужно больше денег, то придется подумать об обеспечении кредита;

- Большое внимание уделяется срокам кредитования. Одни банки кредитуют пенсионеров не более 2-х лет, а другие могут предоставить кредит на 5, либо 7 лет;

- Отсутствуют дополнительные комиссии и платежи;

- В отдельных случаях главным условием кредитования может являться наличие страхования жизни клиента. Такая мера может быть выгодна не только банку. Страховка может перекрыть сумму кредита в случае, например, смерти клиента;

- Процентнаяставка. Каждому клиенту стоит помнить, что маленький процент по кредиту могут предоставить крупные банки. Но они требуют дополнительные документы, и срок рассмотрения кредитной заявки может длиться до 7-ми рабочих дней.

Условия кредитования – это первый параметр, который интересует клиента. На финансовом рынке огромное количество банков, и любых других кредитных учреждений. Естественно, что условия предоставления денег, у каждой организации свои. Однако не стоит торопиться.

Прежде чем оформить кредит, нужно изучить как можно больше предложений.

Лучшие предложения банков для неработающих пенсионеров

Чтобы ответить на вопрос: «Где взять кредит неработающему пенсионеру?», нужно рассмотреть предложения нескольких банков. Некоторые из них представлены в таблице ниже.

| Наименование банка | Название продукта | Процентная ставка | Срок кредитования | Сумма кредита | Примечание |

|---|---|---|---|---|---|

Совкомбанк Оформить | «Пенсионный плюс» | От 14,9 % до 16,4 % | От 12 до 36 месяцев | От 40 000 до 300 000 рублей | Кредит для работающих и неработающих пенсионеров в возрасте до 85 лет. При условии полного погашения без просрочек, клиенту насчитывается меньший процент, а излишне уплаченная сумма возвращается на счет клиента. |

Интерпромбанк Оформить | «Кредит пенсионный» | От 12% до 25 % | от 6 месяцев до 5 лет | от 45 000 до 1 000 000 рублей | Возраст до 75 лет. Процентную ставку можно снизить, при условии участия в акции «Приведи друга». |

Уральский Банк Реконструкции и Развития Оформить | Кредит «Пенсионный» | от 17% до 34,9 % | 36, 60 и 84 месяца | от 50 000 до 600 000 руб. | Возраст от 55 лет для женщин и от 60 лет для мужчин на дату получения кредита, и до 75 лет на дату погашения кредита |

Ренессанс кредит Оформить | «Пенсионерам» | от 11,9% до 26,3% | от 24 до 60 месяцев | от 30 000 до 200 000 рублей | Возраст для женщин от 55 лет до 70 лет; Для мужчин от 60 лет до 70 лет. |

ОТП Банк Оформить | «Потребительский» | От 11,5% до 38,9 % | от 12 месяцев до 5-ти лет | от 15 000 рублей до 1 000 000 рублей | Кредит может быть выдан клиенту в возрасте до 68 лет включительно. |

Почта Банк Оформить | «Кредит для пенсионеров» | От 14,9 % до 24,9 % | от 1 года до 3 лет | от 20 000 до 200 000 рублей | Меньший процент предоставляется пенсионерам получающим пенсию в «Почта Банке», кроме того такие клиенты освобождаются от уплаты дополнительной комиссии в размере от 3,9 % до 4,9 % от суммы займа. Банк не установил каких-либо возрастных ограничений. |

Россельхозбанк Оформить | «Кредит Пенсионный» | От 11,5% От 16,5 % | До 5 лет и до 7 лет | От 10 000 до 500 000 рублей | 11,5% — ставка действует на сумму более 200 000 рублей. Кроме того +6,00 % в случае отказа заемщика осуществить страхование жизни. |

Тинькофф Банк Оформить | «Кредит наличными» | От 14,9% до 24,9% | От 3 до 36 месяцев | От 50 000 до 500 000 рублей | Универсальный онлайн банк, который не имеет офисов. В случае одобрения заявки пенсионеру карта доставляется на дом. Годовое обслуживание карты пока кредит активен 0 рублей. Снимать и пополнять деньги можно в любых банкоматах страны бесплатно. |

Указанные процентные ставки определяется индивидуально, и зависят от пакета документов и кредитной истории заемщика.

Информация, которая представлена в таблице, является наиболее актуальной. По ней видно, что оформить кредит неработающему пенсионеру вполне реально. Главная задача, которая стоит перед клиентом — это правильно выбрать кредитное учреждение.

Для того чтобы определится с выбором, и не тратить время на ходьбу по офисам, лучше оформить онлайн заявки. К счастью, практически все банки предоставляют такую возможность. На сайтах учреждений предлагаются несложные формы, с которыми сможет справиться даже школьник.

Единственный минус интернет заявок заключается в том, что многие банки одобряют заявки предварительно. И для того чтобы получить окончательный ответ, клиентам все равно приходится посетить офис.

Оформляя заявки необходимо помнить, что кредитная история также влияет на решение по кредиту. Естественно, что недобросовестное отношение к ранее оформленному займу, либо отсутствие кредитной истории может насторожить банк, и в выдаче денег будет отказано.

Пенсионеры доверчивые люди, и очень часто откликаются на навязчивые рекламы различных микрокредитных организаций. Такие МФО могут дать требующиеся суммы только по одному паспорту, и самое главное – в момент обращения.

Необходимо помнить, что лучше взять деньги в банке. Потому как займ по одному документу выдается под огромные проценты. А в случае допущения просрочек по платежам применяются штрафные санкции и пени, размер которых может в несколько раз превысить сумму самого кредита.

Таким образом, неработающий пенсионер – это «лакомый кусочек» для любого кредитного учреждения. Однако всегда нужно проявлять излишнюю настороженность, особенно при изучении навязанной рекламы. Брать деньги лучше в крупных банках. Тем более что постоянным и добросовестным клиентам, у них всегда есть льготы и бонусы.

Вас интересует, как происходит кредитование пенсионеров в России? Большинство банков неохотно выдают займы этой категории людей. Для подтверждения платежеспособности требуют дополнительные документы или залог имущества. Есть ли способы получить желаемую сумму, не прилагая больших усилий? Давайте разберемся.

Достоинства и недостатки займов для пенсионеров

Финансовые учреждения постоянно занимаются разработкой новых продуктов, чтобы охватить максимальное количество платежеспособных граждан. Еще совсем недавно человеку старше 65 не стоило рассчитывать на одобрение займа. Сейчас кредиты пенсионерам в России предоставляют почти в каждом банке, но у них есть свои достоинства и недостатки.

Плюсы таких продуктов:

- льготная процентная ставка;

- минимальный пакет документов для оформления;

- работающие пенсионеры имеют значительные преимущества;

- быстрое решение от банка.

- возрастное ограничение (полное погашение долга – до исполнения 85 лет максимум);

- нужна хорошая кредитная история;

- часто требуют оформления страховки жизни и здоровья;

- необходимо иметь стационарный телефон или дать номера телефонов соседей;

- дополнительное обеспечение — в виде залога имущества или поручительства родственников;

- при съеме денег с кредитной карты, банк взимает комиссию.

После оценки всех «за» и «против», следует рассмотреть продукты разных банков, чтобы выбрать учреждение с самыми выгодными условиями.

Важно! Перед тем, как обратиться в банк за кредитом, стоит хорошо подумать и оценить свои возможности. Просрочки по платежам приведут к начислению неустоек и увеличению суммы долга.

Где взять кредит

Российские банки, кредитующие пенсионеров, устанавливают возрастной ценз от 65 до 85 лет к моменту полного погашения долга.

Они дают займы на различные цели:

- потребительский (на покупку бытовой техники, стоматологические услуги и др.);

- автомобильный, где приобретенная машина является залогом;

- ипотечный, с предварительным взносом до 10% от стоимости квартиры.

Финансовые учреждения предлагают людям пожилого возраста различные продукты, рассчитанные на представителей всех социальных слоев населения.

Сбербанк России

Предоставляет займы без залога, поручителей и справок, но только до 65 лет. При оформлении залога на недвижимость или привлечении поручителей, возрастная категория расширяется до 75 лет. Основные предложения (скачать общие условия Сбербанка):

- Потребительский кредит на сумму от 40 000 до 3 млн/ руб. (зависит от платежеспособности клиента) выдают на срок до 5 лет, под 13,9% годовых.

- Под залог недвижимости предоставляют займ до 10 млн на 20 лет, с процентной ставкой 12%.

- Владельцам личного подсобного хозяйства предлагают до 1,5 млн под 17%.

Банк выносит решение в течение двух часов.

Важно! Оформить заем можно в любом отделении Сбербанка России, независимо от места прописки.

Восточный Экспресс Банк

Предлагает кредит Пенсионный с ограниченным лимитом – от 25 до 100 тысяч рублей. Условия получения (скачать) ничем не отличаются от предоставления таких же услуг молодому населению. Для получения денег потребуется только российский паспорт. Возраст заемщика не может превышать 76 лет.

На общих условиях пожилые граждане получают займ до 500 000 руб. под 12% годовых.

Совкомбанк

Для оформления кредита (скачать условия договора Совкомбанка) на сумму от 5 до 400 тыс. руб., потребуется два документа, подтверждающие личность – паспорт и, например, пенсионное удостоверение. При этом, возраст заемщика расширен до 85 лет.

Процентная ставка по долговым обязательствам варьируется от 12% до 17% в год.

Ренессанс Кредит

Личность подтверждают, предъявив два документа. Займы выдают без справок, с такими же условиями, как для других постоянных клиентов (скачать общие условия Ренессанс банка).

Подобными продуктами пользуются заемщики, предоставившие полный пакет документов. Максимальная сумма долгового обязательства составляет 250 000 руб. Процентная ставка варьируется от 11,2% до 24,8%.

Возраст ограничен до 70 лет.

Условия получения займа

Банки, кредитующие пенсионеров, доверяют своим клиентам. Поэтому брать займ лучше там, где вы получаете пенсию или зарплату. Для подстраховки можно подключить родственников, которые станут вашими поручителями. Если нужна большая сумма, можно заложить свою недвижимость.

Преимущества отдают работающим пенсионерам с хорошей кредитной историей и высоким уровнем доходов.

Для подтверждения платежеспособности, нужны такие документы:

- паспорт гражданина РФ;

- СНИЛС;

- заявка на займ;

- справка из ПФ о размере начисленной пенсии;

- выписка о движении средств на ваших счетах в этом банке;

- право собственности на залоговое имущество;

- копия страхового полиса.

Заявку на получение займа оформляют онлайн, через интернет или в ближайшем отделении банка. На проверку предоставленных сведений уходит до двух дней. Деньги выдают наличными или переводят на банковскую карту.

Погашают долг равными платежами, в указанные в договоре сроки. Иногда банки предлагают клиентам дополнительную услугу – кредитные каникулы на срок до двух месяцев. Это пригодится в случае непредвиденных обстоятельств, мешающих своевременно оплатить платеж.

Прежде чем взять деньги в банке, пенсионер должен взвесить все за и против. Для возврата придется ежемесячно выделять из пенсии определенную сумму. Чтобы понять, где выгоднее попросить ссуду, надо изучить предложения разных банков. Больше, чем позволяет бюджет, брать не стоит.

Зачем пенсионеру брать кредит

На что пенсионеры берут деньги в долг:

- Покупка дорогих лекарств, продуктов.

- Оплата квартиры.

- Ремонт жилья.

- Помощь детям и внукам. Часто пожилые люди просят кредит, чтобы помочь выпутаться из долгов близким, которым банки денег не дают.

- Покупка машины или квартиры. Если человек работает, имеет хорошую пенсию, он может позволить себе дорогие приобретения.

Плюсы кредитования после выхода на пенсию

Банкам выгодно ссуживать деньги пенсионерам. Представители старшего поколения считаются надежными заемщиками. Они не бегают по банкам, доверяя конкретному. Деньги получают регулярно, а многие еще и работают. Пожилые люди финансово дисциплинированы, боятся просрочек, оплату перечисляют вовремя.

Для работающих пенсионеров

После выхода на заслуженный отдых многие граждане продолжают трудиться. Банки таким заявителям предоставляют кредит с учетом зарплаты. Одобренные суммы у них выше. Работающие граждане могут себе позволить товар, недоступный живущим на одно пособие (например, автомобиль). Они же часто закрывают долги досрочно.

Для неработающих пенсионеров

Люди, которые живут на одну пенсию, тоже способны стать добросовестными плательщиками. Банки предоставляет деньги с учетом размера государственного пособия. По негласному правилу это сумма, которая при ежемесячном вычете не превышает половины месячного дохода клиента.

Скорее всего, в ипотеке или автокредите неработающему пенсионеру откажут, но потребительский заем или карту с лимитом выдадут без проблем. Если гражданин погасит ссуду в течение месяца, переплата будет минимальной. У кредитных карт есть льготный период.

Выгодные кредиты для пенсионеров

По данным Объединенного кредитного бюро, ежегодно за деньгами в банки обращается около 1,17 млн пенсионеров. Средняя сумма ссуды — 122 тыс. руб. В 2018 году она составляла 99 тыс. руб.

- Где максимальная вероятность получить высокую инфицирующую дозу

- Что такое местный иммунитет и как он влияет на риск заражения

- Правительство вводит мораторий на штрафы за долги по ЖКХ

Популярные у старшего поколения продукты:

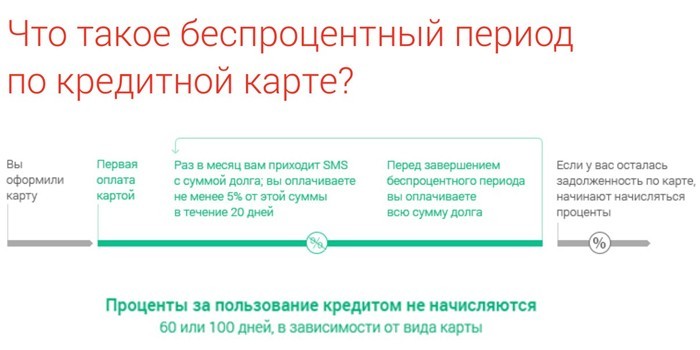

- Кредитные карты. Ими можно рассчитываться в магазинах, аптеках, платить за квартиру. Пенсионеров привлекает беспроцентный льготный период сроком от 20 дней до 4 мес. (зависит от банка). По таким предложениям пожилые люди без проблем получают ссуду до 30–60 тыс. руб. Минус – высокий процент за снятие наличных в банкомате или кассе. В некоторых банках надо платить за годовое обслуживание.

- Потребительские кредиты. Выгодно брать, если нужны наличные. Чтобы получить кредит, пенсионеру нужно собрать минимум документов. Цели займа банк не интересуют.

- Ипотека. Деньги на покупку недвижимости выдают под залог имущества. Сумма крупная, поэтому пенсионеру надо рассчитать, по силам ли ему приобретение. Чем меньше ежемесячная сумма выплат, тем больше срок и общая переплата. На ипотеку есть возрастные ограничения. Долг должен быть погашен до дня, когда заемщику исполнится 70, 75 или 85 лет (планка зависит от банка).

- Автокредиты. Деньги выдаются на покупку машины под залог транспортного средства. Поручитель уменьшает риск получить отказ.

Как выбрать кредитора

Ссуду пенсионеру даст:

- Частный или государственный банк.

- Микрофинансовая организация (МФО).

- Ломбард.

Они оформляют ссуды с невысокой комиссией, под низкие годовые проценты. Для покупок онлайн, в супермаркетах, аптеках, где есть терминалы, выгоднее выбрать форму кредитной карты. По ней доступен льготный беспроцентный период от 20 дней. Если пенсионер не успел рассчитаться, придется заплатить минимальный ежемесячный взнос и 11–30% годовых. Процент за снятие наличных больше – 30–49%, льготный период по таким операциям часто отсутствует.

Микрофинансовые организации лояльней относятся к клиентам, выдают ссуды даже сомнительным личностям с плохой кредитной историей. Одалживают ненадолго – от недели до полугода. Проценты начисляются с первого дня кредитования, средняя ставка – 300% годовых.

Стоимость услуги такая же, как в МФО, зато нет коллекторов. Если заемщик нарушит условия, он лишится предмета залога (ювелирного изделия, бытовой техники, автомобиля). Договор заключается на определенный срок, после которого надо вернуть хотя бы проценты. Условия частичного погашения и переоформления на новый срок оговариваются в конкретной организации.

Процентная ставка и скрытые платежи

Нюансы договоров надо читать и пересчитывать. Если их проигнорировать, можно значительно переплатить. Тонкости в условиях получения кредитных карт:

- Беспроцентный период в 55 дней считают по-разному. Одни учреждения отмеряют срок по календарю. У других он составляет 25–55 дней, а за покупки, сделанные в этом месяце, вне зависимости от даты, надо заплатить в следующем.

- Если клиент не успел вернуть долг, проценты насчитываются со дня использования карты.

- Льготный беспроцентный период часто распространятся только на покупки, за которые человек рассчитался с помощью кредитки.

- За снятие наличных в банкоматах, перевод денег на другой счет берут комиссию – процент от взятой суммы и фиксированную ставку.

- Плата за снятие денег с кредитки во многих банках начисляется сразу, льготный период отсутствует.

Раннее погашение займа кредитору невыгодно, он теряет деньги. Если договор заключался на 5–10 лет, переплата может превышать полученное в несколько раз. Это касается денег наличными, автокредитов, ипотеки. Калькулятор поможет вывести сумму переплаты.

Клиент, который не успел внести платеж в срок, платит штраф. Пени начисляют даже за день просрочки, если такой пункт есть в контракте. Когда договором предусмотрены 500 руб.за каждый месяц неуплаты, санкции будут насчитаны, независимо от того, опоздает должник с возвратом на сутки или на 30 дней.

- Можно ли восстановить потенцию в 60 лет

- Как изменится жизнь россиян с 1 апреля 2019 года

- Пополнение МТС с банковской карты через интернет, терминал, ussd-запрос или услугу Автоплатеж

Условия получения займа

Одобрение кредита зависит от возраста обратившегося. Стандартная планка – 70 лет. Редкие банки выдают деньги, если заявителю исполнилось столько на момент оформления договора. Другие требуют, чтобы долг к 70 годам был погашен. Кредиторов, которые выдают ссуду после этого возраста, мало.

- Россельхозбанк одобряет запросы до 75 лет.

- Совкомбанк – до 85 лет.

- В Почта Банке нет ограничений, а работа с пенсионерами заявлена как приоритет.

Заявку на получение ссуды можно оформить в отделении банка или через интернет. Во втором случае одобрение будет предварительным, позже нужно ехать в финансовое учреждение с документами и перепроверять ответ. Исключение – Тинькофф Банк (работает только дистанционно), сумму и договор на подпись курьер привозит в назначенное место. Без личной явки деньги начисляются на ранее выданную кредитную карту или на счета постоянных клиентов, которым лимит открыт предварительно.

Документы для получения ссуды:

- Заявление. Пишется менеджером со слов заявителя или лично. На сайте при онлайн-обращении заполняется электронная анкета. Обязательные поля – контактные телефоны, расходы и доходы за месяц, наличие имущества.

- Паспорт РФ с пропиской.

- ИНН, СНИЛС.

- Пенсионное удостоверение, выписка о размере пенсии. Клиентам конкретного банка эти бумаги не требуются.

- Справка с места работы о доходах, если человек продолжает трудовую деятельность.

Срок кредитования

Период, за который нужно вернуть долг, выбирает заемщик, но одобряет банк, учитывая финансовые возможности заявителя:

- Краткосрочные кредиты. Для банков это сроки до года, для МФО – до 30 дней.

- Долгосрочные. МФО выдают деньги максимум на полгода, очень редко – на год. Банки предоставляют средства пенсионерам на 1, 2, 5, 7 лет. Ипотеку и автокредит дают на больший срок, но учитывают возраст.

Банковские программы для пенсионеров

Кредитные карты для пенсионеров банки разрабатывают редко. Людям старшего возраста их выдают на общих условиях. Основное внимание уделяется потребительским кредитам. Пожилым предлагают выгодную процентную ставку, скидки.

Специальная программа «Пенсионный плюс» от Совкомбанка:

- Заем предоставляется на 12, 18, 24, 36 мес.

- Возраст заемщика на момент погашения долга не должен превышать 85 лет.

- Сумма кредита – до 300 тыс. руб.

- Годовая процентная ставка –16,4%. При своевременном погашении ее снижают до 14,9%. Если подключить услугу «Гарантия минимальной ставки», процент уменьшат до 11,9%. Чтобы воспользоваться таким предложением, заемщику нужно заплатить 3,9% от суммы займа. Должник обязан оформить страховку, вовремя гасить долг, раз в год совершить покупку по карте рассрочки Халва.

Банк Ренессанс Кредит предлагает пенсионерам взять деньги наличными или получить на карту с возможностью снятия в любом банкомате страны. Заявку оформляют онлайн на сайте организации или в отделении банка. Кредит наличными для пенсионеров предоставляется на льготных условиях:

- Процентная ставка от 10 до 24,9% годовых (устанавливается индивидуально).

- Сумма кредита – 3–200 тыс. руб. (зависит от дохода).

- Срок ссуды – от 2 до 4,5 лет.

- Возраст на дату подачи заявки: женщины – от 55 до 70 лет, мужчины – от 60 до 70 лет.

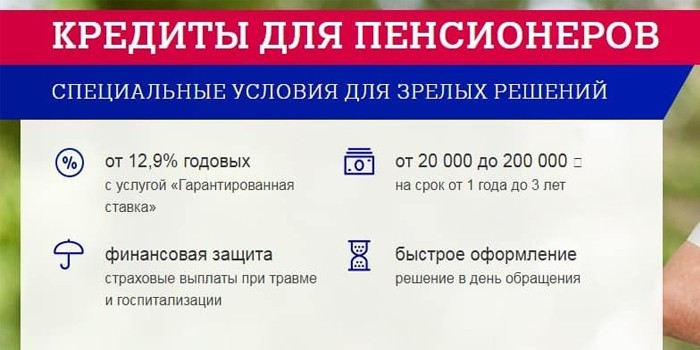

Почта Банк предлагает займы для неработающих пенсионеров:

- Сумма – от 20 тыс. до 1,5 млн руб.

- Годовая ставка – от 12 до 24% (зависит от вида займа).

- Комиссия за выдачу наличных – от 1 до 7%.

- Если пенсионный кредит будет погашен без просрочек, в конце срока проводится пересчет по ставке 12,9% годовых. Остаток средств поступает на сберегательный счет.

- Возрастных ограничений нет.

Видео

Банки все чаще стали предлагать кредиты пожилым гражданам. Об этом говорит и реклама с участием известных артистов пенсионного возраста, и прямые звонки сотрудников кредитных организаций с «выгодными предложениями». Bankiros.ru узнал, реально ли получить кредит после 60-80 лет, и в чем будут подводные камни?

Президент QBF Владимир Масленников объясняет, что в федеральном законодательстве ограничения по возрасту заемщика на оформление кредита отсутствуют, однако каждая кредитная или микрофинансовая организация утверждает свои правила и регламенты кредитования, причем для разных видов кредитов могут быть свои условия, в том числе и ограничения по возрасту заемщика.

«Банк вряд ли оформит ипотечный кредит на 25-30 лет семидесятилетнему заемщику, но взять небольшую сумму на короткий срок пожилому заемщику вполне реально», – пояснил Масленников.

Он отмечает, что требования к заемщику-пенсионеру выставляются банками разные, в зависимости от условий кредитования. Для самого простого кредита может быть достаточно подтвердить сумму регулярной пенсии, для некоторых случаев обязательно предоставление обеспечения – залога или поручительства.

Аналитик сервиса Brobank.ru Дмитрий Сысоев пояснил, что для многих банков пожилой клиентский сегмент наиболее привлекателен. Причина в том, что россияне пенсионного возраста более ответственно относятся к выплате долга. Тем самым снижается риск невозврата кредита.

Особенности кредитования пожилых граждан

Масленников также обращает внимание на то, что в силу возраста у пожилых заемщиков нередко бывают отклонения по состоянию здоровья, а то и совсем потеря дееспособности. Не всегда это явно заметно при общении.

«Чтобы в дальнейшем сделка по оформлению кредита не была признана недействительной по решению суда, многие банки требуют от заемщиков преклонного возраста предоставить справку от психиатра о том, что он находится в адекватном состоянии и способен понимать значение и последствия своих действий», – говорит эксперт.

При этом разные банки устанавливают подобное требование для разного возрастного порога заемщиков. Кредитный договор оформляется после предоставления такой справки.

Еще одним частым условием выдачи кредита пенсионеру является страхование жизни заемщика с указанием банка выгодоприобретателем. Если смерть заемщика (по любым причинам) является страховым случаем, то погашение кредита будет произведено за счет выплаты страхового возмещения. Таким образом, банк снимает с себя риски невыплаты кредита в связи со смертью заемщика, пояснил эксперт.

Сысоев также отметил, что ряд структур не выдают деньги в долг тем, кто находится только на пенсионном обеспечении, то есть оформляют договор исключительно с работающими пенсионерами. Кроме того, многие банки могут поставить возрастной потолок в 80 лет для выдачи кредитов. Таким образом, если человеку 78 лет, то ему могут предложить заем только на 2 года.

Будут ли дети выплачивать долги родителей?

В случае, когда кредит не застрахован, а заемщик умирает, действительно долг по кредиту переходит на его наследников, поясняет Масленников. Однако законом предусмотрено, что наследники – дети, супруги, внуки – погашают кредит умершего заемщика только в рамках принятого ими наследства.

«Таким образом, предел ответственности родственников ограничен рыночной стоимостью перешедшего им по наследству имущества. Стоимость определяется на момент смерти заемщика», – говорит эксперт.

Он также отметил, что при этом банк не вправе требовать погашения кредита у наследников до окончания срока вступления в наследство. Ведь только по истечении шести месяцев с даты смерти заемщика будет определено, кто по факту вступил в наследство, нашлись ли другие наследники, в каких долях они приняли наследство и, соответственно, долги заемщика.

Если никто из родственников наследство не принял, то выплачивать долги по кредиту они не обязаны. Главное – вовремя сообщить в банк о смерти заемщика, предоставив копию свидетельства о смерти, заключил Масленников.

Как сэкономить на кредите?

Сысоев советует отдавать приоритет той кредитной организации, через которую человек получает пенсионные выплаты. По его словам, это в некоторых ситуациях позволяет добиться скидки к процентной ставке в размере 0,25-0,5% годовых. Плюс, нет необходимости документально подтверждать основной источник дохода – все данные будут взяты банком из собственной базы, заключил эксперт.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Читайте также: