Кто является субъектами пфр

СПРАВКА

о статусе Пенсионного фонда Российской Федерации

Организационно-правовая форма Пенсионного фонда Российской Федерации

Пенсионный фонд Российской Федерации был образован в соответствии с постановлением Верховного Совета РСФСР от 22 декабря 1990 г. № 442-1 «Об организации Пенсионного фонда РСФСР» для государственного управления финансами пенсионного обеспечения в РСФСР.

Указанным постановлением был определен статус Пенсионного фонда Российской Федерации как самостоятельного кредитно-финансового учреждения, осуществляющего свою деятельность применительно к Закону РСФСР «О банках и банковской деятельности в РСФСР» и подотчетного Верховному Совету РСФСР (в соответствии с постановлением Совета Министров – Правительства Российской Федерации от 22 сентября 1993 г. № 958 «О передаче в ведение совета Министров – Правительства Российской Федерации организаций и учреждений» было установлено, что Пенсионный фонд Российской Федерации находится в ведении Совета Министров – Правительства Российской Федерации и ему подотчетен).

В постановлении Верховного Совета РСФСР от 22 декабря 1990 г. № 442-1 также закреплялось положение о том, что денежные средства Фонда не входят в состав республиканского бюджета РСФСР, других бюджетов и фондов и изъятию не подлежат. Позднее данная норма предусматривалась во всех нормативных правовых актах, регламентирующих деятельность Пенсионного фонда Российской Федерации.

Таким образом, средства, предназначенные для пенсионного обеспечения, были выделены из состава государственного бюджета в самостоятельный бюджет Пенсионного фонда РСФСР (оставаясь при этом государственной собственностью).

Следует отметить, что данным постановлением устанавливался также размер взносов на социальное страхование, обязательных для уплаты всеми предприятиями и организациями независимо от форм собственности и подчиненности.

В рамках системы, действовавшей ранее, когда средства, предназначенные на финансирование выплаты государственных пенсий, входили в состав государственного бюджета, было возможно заимствование этих средств на другие государственные нужды (помимо пенсионных выплат), что негативно сказывалось на финансовой устойчивости пенсионной системы, то есть способности Пенсионного фонда сохранять существующий уровень платежеспособности при возможных неблагоприятных внешних и внутренних воздействиях на финансовые потоки.

С установлением автономности пенсионного бюджета доходы Фонда перестали входить в бюджеты других уровней, был сделан шаг к страховым принципам и повышению эффективности деятельности системы государственного пенсионного обеспечения в Российской Федерации, а также заложены основы достижения долгосрочной финансовой устойчивости этой системы.

В течение периода, длившегося с момента образования Фонда и до 1 января 1992 года, Пенсионный фонд РСФСР осуществлял свою деятельность на основании Временного положения о Пенсионном фонде РСФСР и Порядка уплаты страховых взносов предприятиями, организациями и гражданами в Пенсионный фонд РСФСР, утвержденных постановлением Верховного Совета РСФСР от 30 января 1991 г. № 556-1, в которых были закреплены положения, аналогичные положениям постановления Верховного Совета РСФСР от 22 декабря 1990 г. № 442-1.

С 1 января 1992 года в соответствии с постановлением Верховного Совета Российской Федерации от 27 декабря 1991 г. № 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)» были введены в действие Положение о Пенсионном фонде Российской Федерации (России) и Порядок уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России).

Указанные документы также содержали положения о статусе Пенсионного фонда Российской Федерации, согласно которым Пенсионный фонд Российской Федерации являлся самостоятельным финансово-кредитным учреждением, а его денежные средства находились в государственной собственности Российской Федерации и не входили в состав бюджетов, других фондов и не подлежали изъятию.

На Пенсионный фонд Российской Федерации были возложены обязанности по обеспечению сбора и аккумуляции страховых взносов, необходимых для финансирования выплат государственных пенсий.

Согласно вышеупомянутым нормативным правовым актам Пенсионный фонд Российской Федерации осуществлял функции, связанные исключительно с финансовой составляющей пенсионной системы (сбор страховых взносов, их аккумуляция, контроль за поступлением и расходованием средств и др.).

Пенсионный фонд Российской Федерации осуществлял финансирование выплаты пенсий, а функции по назначению и выплате пенсий выполнялись органами социальной защиты населения.

В связи с этим следует упомянуть Указ Президента Российской Федерации от 29 мая 1993 г. № 787 «Об управлении пенсионным обеспечением в Российской Федерации», согласно которому вмешательство Пенсионного фонда Российской Федерации и его отделений в оперативную деятельность органов социальной защиты населения и передача ему функций по назначению и выплате пенсий считались недопустимыми.

Вместе с тем имела место ситуация, когда Пенсионный фонд Российской Федерации осуществлял не только финансирование, но также и назначение и выплату государственных пенсий (в рамках единой пенсионной службы). Первоначально единая пенсионная служба в порядке эксперимента в соответствии с Постановлением Президиума Верховного Совета Российской Федерации от 6 июля 1992 г. № 3209-1 была создана в Московской области на базе отделения Пенсионного фонда Российской Федерации по Московской области с передачей в его состав подразделений Главного управления социальной защиты населения Московской области и подведомственных ему служб в городах и районах Московской области, занимавшихся назначением (перерасчетом) и выплатой пенсий и пособий. Постановлением Президиума Верховного Совета Российской Федерации от 11 мая 1993 г. № 4940-1 результаты эксперимента были одобрены и решено подготовить, в том числе с участием Правительства Российской Федерации, предложения об организации в Российской Федерации единой федеральной службы пенсионного обеспечения и внести их на рассмотрение Верховного Совета Российской Федерации.

Позднее Указом Президента Российской Федерации от 27 сентября 2000 г. № 1709 «О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации» за Пенсионным фондом Российской Федерации были закреплены полномочия по выплате государственных пенсий.

Следует отметить, что данный Указ Президента Российской Федерации являлся предметом рассмотрения в Конституционном Суде Российской Федерации и был признан не противоречащим Конституции Российской Федерации.

Конституционный Суд Российской Федерации в постановлении от 25 июня 2001 г. № 9-П по данному вопросу указал на то, что Пенсионный фонд Российской Федерации выполняет, по сути, функции страховщика, осуществляющего оперативное управление средствами обязательного (государственного) пенсионного страхования, и обеспечивает назначение и своевременную выплату государственных пенсий. Следовательно, Пенсионный фонд Российской Федерации наделен публично-властными полномочиями по обеспечению конституционного права на государственную пенсию, в том числе полномочием по назначению указанных пенсий.

Издание Указа Президента Российской Федерации от 27 сентября 2000 г. № 1709 заложило основу для формирования нынешнего статуса Пенсионного фонда Российской Федерации как страховщика по обязательному пенсионному страхованию.

С 1 января 2002 года в Российской Федерации началась реализация пенсионной реформы. В этих целях был принят ряд законодательных актов, направленных на преобразование пенсионной системы. Данные документы затронули, в том числе, и вопросы статуса Пенсионного фонда Российской Федерации.

Федеральный закон от 15 декабря 2001 г. № 167-ФЗ установил, что Пенсионный фонд Российской Федерации является страховщиком по обязательному пенсионному страхованию, и определил организационно-правовую форму Пенсионного фонда Российской Федерации как юридического лица – «государственное учреждение». Согласно статье 5 Федерального закона ПФР и его территориальные органы составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования в Российской Федерации, в которой нижестоящие органы подотчетны вышестоящим.

При этом Положение о Пенсионном фонде Российской Федерации (России), утвержденное постановлением Верховного Совета Российской Федерации от 27 декабря 1991 г. № 2122-1, действует в части, не противоречащей данному Федеральному закону.

Следует отметить, что наличие централизованной системы является отличительными признаком Пенсионного фонда Российской Федерации по сравнению, например, с системой обязательного медицинского страхования, в которой территориальные фонды обязательного медицинского страхования входят в структуру органов исполнительной власти субъектов Российской Федерации.

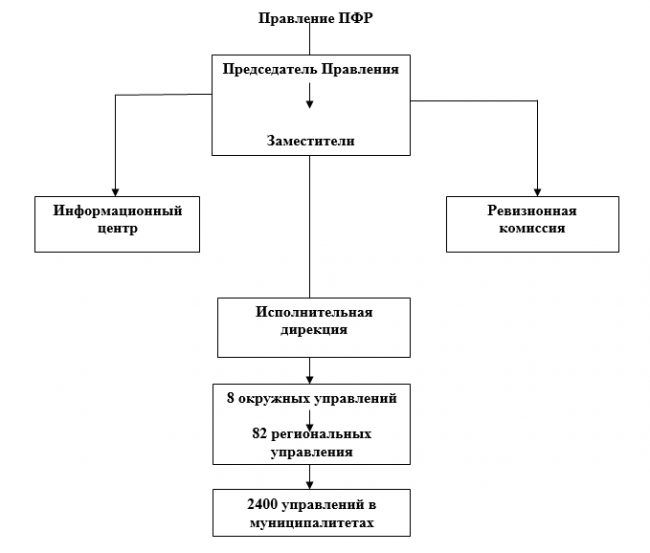

Система Пенсионного фонда Российской Федерации и его территориальных органов имеет трехуровневую структуру:

центральный аппарат (Исполнительная дирекция ПФР, Ревизионная комиссия ПФР);

отделения ПФР в субъектах Российской Федерации;

управления (самостоятельные отделы) ПФР в городах (районах).

Руководство Пенсионным фондом Российской Федерации в соответствии с Положением о Пенсионном фонде Российской Федерации (России) осуществляет Правление ПФР, которое также утверждает положения о территориальных органах Фонда, являющихся юридическими лицами.

Система пенсионного обеспечения в России находится в государственном ведении. Ведущей организацией, которая ответственна за осуществление соответствующих выплат, является Пенсионный фонд России.

Государственные услуги в рамках компетенции ПФР оказываются во всех регионах России. Кроме этого, по линии этой организации пенсию получают граждане иностранных государств, которые, в соответствии с действующим законодательством, имеют право на получение выплат.

Бесплатно по России

Пенсионный фонд назначает денежное содержание не только гражданам преклонного возраста, как это принято думать. Несмотря на то, что на выплату страховых пенсий по старости расходуется большая часть средств фонда, в задачу ПФР входит обеспечение других социально уязвимых категорий граждан – инвалидов и несовершеннолетних, потерявших кормильца.

Как один из крупнейших социальных институтов государства, ПФР имеет разветвленную и сложную структуру, разобраться в которой мы постараемся в рамках этой статьи.

История Пенсионного фонда

1956 год в отечественной истории отмечен знаменитым XX съездом КПСС, где официально был развенчан культ личности Иосифа Сталина, в результате чего были инициированы кардинальные изменения в общественной жизни советского общества. Однако эта дата знаменательна и тем, что с выходом закона «О государственных пенсиях» рабочие и служащие могли рассчитывать на получение ежемесячного денежного пособия по нетрудоспособности в старости.

В то время экономика страны была полностью под контролем государства. Управление организациями и предприятиями на местах осуществлялось в рамках советской плановой доктрины. В этой связи государство, по сути, и было единственным работодателем, поэтому и пенсия выплачивалась за счет бюджета страны.

В конце советской эпохи экономика и система государственного управления оказалась в глубоком кризисе. В этой связи государство дистанцировалось от исполнения своих обязательств в новых условиях. На этом фоне в 1990 году был создан Пенсионный фонд России, который хоть и оставался государственной организацией, однако обладал определенной степенью самостоятельности, а денежные средства, находящиеся в распоряжении ПФР, не входили в состав бюджета какого-либо уровня.

На протяжении последнего десятилетия XX века ПФР испытывал значительные трудности с наполняемостью, однако, по мере улучшения экономической обстановки в стране, пенсионная система стабилизировалась, хотя и активно реформируется, в том числе и в современный период.

Функции пенсионного фонда сегодня

Основной целью ПФР, ради чего и было принято решение о создании фонда, является управление денежными средствами, за счет которых происходит обеспечение пенсионной системы в стране. Это выражается в аккумулировании денежной массы, поступающей в фонд за счет, преимущественно, страховых взносов, и в выплате пенсий гражданам, имеющим на нее право. С этой задачей ПФР справляется и сегодня.

Кроме этого, к функциям этой организации следует отнести:

- администрирование системы персонифицированного учета;

- софинасирование отдельных социальных программ;

- осуществление контроля поступления страховых взносов и надзор за исполнением страхователями их обязанностей по ОПС;

- выдача сертификатов маткапитала и контроль расходования его средств.

Схема структуры ПФР

Большой объем задач, возложенный на эту организацию, и внушительный штат сотрудников обуславливает сложную организационную структуру.

Проще всего ее представить в виде следующей схемы:

Главным распорядительным органом фонда выступает правление. Руководителем с 2008 года занимает Дроздов А. В. Именно председатель утверждает бюджет фонда, а также принимает ключевые решения по вопросам, связанным с функционированием пенсионной системы.

В состав правления также входят заместители председателя. Каждый из них специализируется на отдельных направлениях деятельности ПФР.

Неотъемлемой частью структуры пенсионного фонда является ревизионная комиссия. К ее задаче относится внутренний аудит, в том числе проверка обоснованности расходования бюджета организации.

Информационный центр появился в структуре ПФР совсем недавно – в 2015 году. Его деятельность направлена на сопровождение электронных систем в организации.

Об исполнительной дирекции

Возглавляет исполнительную дирекцию один из заместителей председателя правления ПФР. Это основная структура, которая определяет характер текущей деятельности фонда.

Функциями исполнительной дирекции являются:

- определение бюджета ПФР, анализ его доходной и расходной частей;

- распределение денежных средств по регионам;

- осуществление учета и отчетности, предоставляемой правлению;

- составление прогнозов относительно положения пенсионной системы в целом.

Исполнительная дирекция осуществляет надзорную функцию за деятельностью территориальных органов на местах.

Территориальный аппарат

Территориальные органы Пенсионного фонда имеют иерархическую структуру. В их число входят.

Окружные управления

Всего существует 8 окружных управлений. Их число равняется количеству федеральных округов в стране.Основными их задачами являются:

- надзор за деятельностью региональных отделений

- планирование работы органов ПФР;

- координация деятельности управления на местах;

- осуществление статистического учета на подведомственной территории;

- участие в формировании и подготовке бюджета фонда.

Территориальные отделения

Территориальные отделения осуществляют свою деятельность в конкретном регионе, где они ответственны за:

- администрирование страховых взносов;

- контроль собираемости взносов;

- ведение персонифицированного учета;

- осуществление координации отделов на местах.

Руководства и отделы в города и районах (муниципалитетах)

Именно эти низовые структуры территориального аппарата и осуществляют непосредственную работу с гражданами. В обязанности их сотрудников входит:

- назначение пенсионных выплат, в т. ч. прием соответствующих документов;

- прием заявлений на маткапитал, выдача сертификатов;

- доставка пенсий;

- ведение персонифицированного учета;

- администрирование страховых взносов;

- консультирование по вопросам пенсионного обеспечения;

- обеспечение софинансирования региональных социальных программ.

Пенсионный фонд Российской Федерации является крайне важной и значимой структурой, деятельность которой затрагивает практически каждого гражданина нашей страны. Для успешной и эффективной работы была разработана эффективная структура, которая, с небольшими изменениями, существует уже практически 30 лет.

Интересное видео

Дополнительную информацию о системе Пенсионного фонда смотрите в видео:

Обязательное страхование пенсионных выплат преследует несколько целей и задач, основная из которых - осуществление страховой защиты прав и интересов граждан.

Общее определение

Понятие обязательного пенсионного страхования - это возмещение гражданам РФ любых видов заработка, которые он имел ранее, до начала пенсионного возраста.

Что касается иностранцев, то субъектами обязательного пенсионного страхования являются иностранные, не имеющие постоянного вида на жительство граждане, а также лица без гражданства, временно проживающие на территории РФ.

Взносы на обязательное страхование пенсионных накоплений начисляются по установленным законом тарифам и составляют 22 %. Данную сумму делят на 2 части:

- Солидарную. Часть взноса, которая формирует страховую пенсию, которая является фиксированной.

- Индивидуальную. Денежные средства поступают на ИЛС. Именно она отвечает за размер будущих выплат, включая накопительную пенсию.

Кто такие субъекты обязательного пенсионного страхования:

- Лица застрахованные.

- Страхователи, начисляющие взносы.

- Страховщик, перечисляющий пенсионные выплаты.

Понятие обязательного пенсионного страхования и субъекты этой системы правовых, экономических и организационных мер, создало государство для обеспечения защиты граждан при выходе не пенсию.

Составные части накоплений

Взносы на обязательное страхование пенсионных накоплений начисляются по установленным законом тарифам и составляют 22 %. Данная сумма разделяется на две части:

- Солидарная. Это та часть взноса, которая направляется на формирование страховой пенсии, являющейся фиксированной.

- Индивидуальная. Денежные средства поступают на индивидуальный лицевой счет. Именно эта часть отвечает за размер будущих выплат, включая накопительную пенсию.

Особенности пенсионных накоплений

Итак, пенсия состоит из страховой и накопительной доли. Давайте рассмотрим оба вида более подробно.

Подобный вид пенсии может начисляться также членам семьи субъекта обязательного пенсионного страхования, признанным нетрудоспособными, в случае если на момент смерти ему производились страховые пенсионные взносы.

Законодательство выделяет несколько видов страховых пенсий. К ним относятся:

- По старости, то есть по достижении застрахованным лицом пенсионного возраста, равного в нашей стране 60 годам для мужчин и 55 годам для женщин. При этом у гражданина должен быть хотя бы минимальный страховой стаж и количество пенсионных баллов.

- По инвалидности. Назначается при предоставлении подтвержденной группы нетрудоспособности 1, 2 или 3 категории.

- В случае потери кормильца. Выплачивается иждивенцам погибшего застрахованного лица нетрудоспособного возраста.

Страховая пенсия: кому и сколько?

Предусмотрено также назначение страховой пенсии до достижения необходимого возраста субъектом обязательного пенсионного страхования. Это происходит в случае наличия у застрахованного специального стажа в необходимом количестве. В законе представлен подробный перечень подобных случаев. Страховая пенсия выплачивается в фиксированном виде и каждый год индексируется государством.

Накопительная пенсия представляет собой ежемесячные выплаты пенсионных накоплений, которые частично состоят из взносов застрахованного лица, а также из доходов от инвестирования денежных средств. 6 % из упомянутых выше 22 процентов по тарифу составляют взносы, которые перечисляют работодатели на формирование накопительной доли пенсии.

Данная накопительная система работает у граждан, которые родились после 1967 года. У тех, кто родился раньше, также сформированы пенсионные накопления, однако, это касается граждан, которые были трудоустроены в период с 2002 по 2004 годы. Как правило, для ежемесячных выплат этого оказывается недостаточно, однако, есть возможность получить накопленные средства единовременно после выхода на пенсию.

Субъекты страхования пенсии

Как было сказано вначале статьи, субъектами обязательного пенсионного страхования называются:

- Страховщик. Главным из которых является Пенсионный фонд, все его отделения в регионах. Негосударственные пенсионные фонды также входят в эту группу.

- Страхователи. Это организации, население, самостоятельно обеспечивающее себя трудовой деятельностью, индивидуальные предприниматели и все остальные категории лиц, которые перечисляют взносы в ПФР.

- Застрахованные лица. Непосредственные участники системы обязательного страхования пенсионных накоплений.

Права и обязанности страховщика

Рассмотрим права и обязанности каждого субъекта обязательного пенсионного страхования. Так, у страховщика есть право:

- Осуществлять проверки документации страхователей, а при выявлении нарушений требовать их немедленного устранения.

- Совершать обмен информации с органами налоговой службы.

- Определять бюджет Пенсионного фонда.

Обязанностями страховщика является пересчет, назначение и выплата пенсионных страховых и накопительных компенсаций. Государство является гарантом выполнения всех обязательств Пенсионного фонда, взятыми им перед застрахованными лицами.

Права и обязанности страхователя

Права страхователей предполагают следующее:

- Перечисление взносов на счета работников с целью формирования накопительной части пенсии.

- Участие субъекта обязательного пенсионного страхования в контролировании своих накоплений.

- Получение бесплатной консультационной поддержки со стороны страховщика, включая любые вопросы по его деятельности.

- Защита прав страхователя в суде.

Главной обязанностью страхователя является соблюдение всех норм и правил регистрации в ПФР и своевременное внесение необходимых проплат.

Права и обязанности застрахованного лица

Также круг прав и обязанностей субъектов обязательного пенсионного страхования, таких как застрахованные лица:

- Реализация программы обязательного страхования пенсионных накоплений в полном объеме и надлежащем качестве, в том числе за счет средств ПФР.

- Получение всей полноты информации об уплате взносов на страхование со стороны работодателя.

- Распоряжение собственными накоплениями по своему усмотрению.

Обязанностью застрахованного лица является предоставление необходимого пакета документов страховщику. В них должна содержаться достоверная информация, по которой и будет производиться расчет будущей пенсии. Если сведения меняются, застрахованное лицо обязано проинформировать об этом страховщика.

Особенности страхования

Существует такое понятие, как обязательное обеспечение пенсионных выплат. Оно предполагает, что государство будет осуществлять следующие выплаты при любой экономической и социальной ситуации в стране:

- Страховая доля пенсии, включая выплаты по потере кормильца или потере трудоспособности.

- Фиксированная часть страховой пенсионной выплаты.

- Накопительная часть пенсионных выплат. Сюда входит срочная и единовременная выплата пенсионных накоплений, в том числе правопреемникам застрахованного лица в случае его смерти.

- Единовременная выплата на погребение умершего пенсионера.

Выплаты обязательного страхового обеспечения производятся посредством бюджетных средств Пенсионного фонда.

Существует также в пенсионной сфере такое понятие, как система индивидуального учета. Она заключается в том, что производится учет каждого застрахованного лица с целью осуществления его прав на получение пенсионных выплат. Данная система поддерживается и реализуется Пенсионным фондом.

Каждому застрахованному лицу открывается индивидуальный счет, который состоит из трех частей:

- Общая. Включает в себя персонифицированную информацию о застрахованном лице, в том числе данные о заработной плате и периодах трудовой деятельности.

- Специальная. В ней содержится информация обо всех взносах, производимых работодателем с целью формирования накопительной части пенсии работника.

- Профессиональная. Сюда входят данные о продолжительности стажа, сумме произведенных выплат, а также информация о лицах, которые имеют право на преждевременное пенсионное обеспечение.

За индивидуальным счетом закрепляется уникальный номер, который идентичен СНИЛС. Получить сведения о своем счете можно с помощью личного кабинета на сайте ПФР или посредством портала государственных услуг. Еще раз напомним, кто является субъектами обязательного пенсионного страхования - это федеральные органы государственной власти, страхователи, страховщик и застрахованные лица. Система обязательного пенсионного страхования была разработана государством для осуществления выплат пенсионных накоплений граждан. Благодаря системе унифицированного учета получается производить контроль реализации прав каждого застрахованного лица. Успешно эта система будет работать только в случае соблюдения всеми субъектами страхования своих прав и обязанностей, а также предписаний и норм законодательства в отношении пенсионных выплат.

Обязательное пенсионное страхование – система, позволяющая обеспечить содержание граждан преклонного возраста или по состоянию здоровья не способных зарабатывать на жизнь самостоятельно. Благодаря ОПС государство получает необходимое количество средств для пенсионного обеспечения граждан, а люди могут надеяться на социальную защиту. Тема предлагаемого материала – субъекты обязательного пенсионного страхования, с учетом особенностей системы, правоотношений участников, их прав и обязанностей.

- Особенности системы обязательного пенсионного страхования

- Субъекты правоотношений по ОПС, их права и обязанности

- Понятие страхователя

- Кто может быть страховщиком по ОПС

- Застрахованные лица

- Разновидности пенсионного обеспечения

- Добровольное пенсионное обеспечение

- Негосударственное пенсионное обеспечение

- Видео по теме статьи

Особенности системы обязательного пенсионного страхования

Под понятием системы обязательного пенсионного страхования понимают комплексные мероприятия правового, экономического и организационного характера, призванные компенсировать гражданам заработок, который они получали в ходе работы.

Материальное обеспечение предполагает выплату пенсий и других денежных пособий социального характера в отношении граждан, лишенных трудоспособности или заработавших определенный стаж, позволяющий завершить трудовую деятельность.

Правоотношения между участниками данной системы определены на законодательном уровне. Средства для выплаты соответствующих пособий государство получает за счет взносов работодателей, удерживаемых из заработка трудоустроенного персонала.

Что значит ОПС и как работает система пенсионного страхования, подробнее можно узнать здесь.

Субъекты правоотношений по ОПС, их права и обязанности

Чтобы правильно понимать порядок функционирования ОПС и характер правоотношений между субъектами, необходимо знать, кто входит в число участников, а также их права и обязанности. Эти моменты регламентируются Федеральным законом № 167-ФЗ, действующим с декабря 2001 года.

Действующее законодательство присваивает право именоваться субъектами следующим участникам данных правоотношений:

- страхователям;

- страховщикам;

- застрахованным лицам.

Далее – детальнее о каждом из перечисленных участников правоотношений по обязательному пенсионному страхованию.

Понятие страхователя

Возможность выступать в роли страхователей в указанных правоотношениях распространяется на следующих субъектов:

- компаний любой формы собственности;

- лиц, занимающихся индивидуальным предпринимательством;

- граждан.

Также в число страхователей включаются лица, занимающиеся адвокатской, нотариальной деятельностью в рамках частной практики.

В число субъектов также входят лица, официально не зарегистрированные в качестве индивидуального предпринимателя, но для которых характерно добровольное вступление в число участников правоотношений по обязательному пенсионному страхованию.

Страхователям предоставлено право участия в управлении пенсионным страхованием, уплаты взносов за трудоустроенных работников, получения соответствующей информации от ПФР в рамках страховых правоотношений.

Их обязанности предполагают обязательную регистрацию в ПФР, с передачей соответствующих данных по численности персонала и прочим сопутствующим вопросам, обеспечение прав застрахованных работников, своевременное и полное перечисление взносов.

Если для одного субъекта характерно соответствие по нескольким из перечисленных позиций страхователей, страховые взносы должны отчисляться и учитываться по каждому из направлений правоотношений.

Кто может быть страховщиком по ОПС

Страхование в рамках ОПС осуществляется следующими страховщиками:

- Пенсионным фондом РФ;

- негосударственными организациями, занимающимися аналогичным видом деятельности и участвующими в правоотношениях обязательного пенсионного страхования.

ПФР является государственной структурой, состоящей из территориальных подразделений, объединенных в единую сеть с централизованным управлением. Отдельные подразделения фонда подчиняются центральному органу, а государство несет ответственность за обязательства перед застрахованными лицами, которые связаны правоотношениями с ПФР.

Страховщик вправе проверять у страхователей документацию по страховым правоотношениям, требовать от перечисляющих взносы предоставления соответствующей отчетности, обращаться в налоговые органы по поводу предоставления данных для контроля произведенных отчислений.

Обязанности данных субъектов предполагают осуществление деятельности с целью подсчета и производства выплат, контроля получения взносов и прочих функций, направленных на пенсионное обеспечение застрахованных лиц.

Кто такие страхователь и страховщик в страховом деле, подробнее можно узнать здесь.

Застрахованные лица

К застрахованным субъектам относят выгодоприобретателей, получающих выплаты в системе обязательного пенсионного страхования. В их число входят граждане РФ, подданные иностранных государств или лица без гражданства, проживающие на российской территории или за рубежом, при условии их участия в правоотношениях ОПС с отчислением взносов в ПФР или аналогичные структуры.

Общий состав застрахованных лиц и субъектов комплектуется:

- лицами, официально трудоустроенными на предприятиях или в организациях, вне зависимости от формы трудового договора, включая получателей гонораров за авторские произведения;

- частнопрактикующими лицами или ИП;

- тружениками сельского хозяйства, занимающимися фермерством;

- занятыми за границей, если ими перечисляются страховые взносы;

- охотниками и прочими промысловиками из числа малочисленных народов северных и восточных регионов;

- религиозными деятелями;

- прочими субъектами, перечисляющими взносы и подпадающими под действие соответствующего закона.

Застрахованные граждане обладают правом получения необходимых сведений относительно своего участия в системе правоотношений ОПС, защиты интересов в суде, перехода от ПФР к негосударственным фондам, назначение накопительной пенсии или срочных пенсионных выплат.

Обязанности этих субъектов предполагают предоставление работодателю и ПФР необходимой документации, извещения об изменениях в персональных данных, передачу информации, требуемой для перерасчета пособия.

Разновидности пенсионного обеспечения

Российское законодательство предоставляет возможность гражданам стать получателем следующих видов пенсионных пособий:

- страховых;

- государственных;

- накопительных;

- добровольных.

Далее – краткий обзор по некоторым разновидностям пенсионного обеспечения.

Добровольное пенсионное обеспечение

Кроме обязательного, предусмотрена возможность участия субъектов в добровольной системе. Граждане вправе заключить договор с негосударственным фондом, перечисляя взносы, помимо системы обязательного страхования. В результате работник может получить дополнительное пособие на условиях, согласованных договором с негосударственным фондом.

Негосударственное пенсионное обеспечение

Под понятием негосударственного пенсионного обеспечения понимают дополнение к обязательному страхованию по системе ОПС, где в роли страховщика выступают частные коммерческие фонды. Характер правоотношений субъектов в рамках негосударственного обеспечения также регламентируется законодательными нормами.

Указанным видом деятельности могут заниматься коммерческие организации, получившие соответствующие разрешительные документы от государства. Граждане вправе самостоятельно определять необходимость обращения к подобным фондам, выбрав подходящую организацию по предлагаемым условиям.

Обязательное пенсионное страхование в РФ – система, созданная государством. Эта область страхования далека от совершенства, учитывая возможности ОПС и потребности людей. Но граждане вправе воспользоваться услугами дополнительного пенсионного обеспечения, если уровень обеспечения ОПС окажется недостаточным, чтобы защитить свои интересы в преклонном возрасте.

Видео по теме статьи

Основными субъектами индивидуального (персонифицированного) учета является работодатель и работник (застрахованное лицо), а также Пенсионный фонд Российской Федерации.

В статье 1 Закона № 27-ФЗ даны определения субъектов персонифицированного учета:

застрахованные лица - лица, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы в Пенсионный фонд Российской Федерации в соответствии с законодательством Российской Федерации;

страхователи - юридические лица, в том числе иностранные, и их обособленные подразделения; международные организации, осуществляющие свою деятельность на территории Российской Федерации (в отношении застрахованных лиц в соответствии с Законом № 167-ФЗ, родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования; крестьянские (фермерские) хозяйства; граждане, в том числе иностранные, лица без гражданства, проживающие на территории Российской Федерации, и индивидуальные предприниматели, осуществляющие прием на работу по трудовому договору, а также заключающие договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы.

Органы службы занятости в отношении безработных, а также организации, в которых лица, осужденные к лишению свободы, привлекаются к труду, приравнены к понятию "страхователь".

физические лица, самостоятельно уплачивающие страховые взносы, - застрахованные лица: индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, и иные категории граждан, уплачивающие страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из фиксированного размера, в порядке, установленном Федеральным законом № 212-ФЗ.

Права, обязанности и ответственность застрахованных лиц, страхователей и органов ПФР определены главой Ш Закона № 27-ФЗ.

В соответствии со статьей 14 Закона № 27-ФЗ застрахованное лицо имеет право:

-получать бесплатно один раз в год в органах Пенсионного фонда Российской Федерации по месту жительства или работы сведения, содержащиеся в его индивидуальном лицевом счете; получать бесплатно у работодателя копию сведений о себе, представленных работодателем в Пенсионный фонд российской Федерации для персонифицированного учета;

Застрахованное лицо обязано:

-пройти регистрацию в органах Пенсионного фонда Российской Федерации;

-получить страховое свидетельство обязательного пенсионного страхования, хранить его и предъявлять по требованию работодателя, работников органов Пенсионного фонда Российской Федерации и органов социальной защиты Российской Федерации.

Статьей 15 Закона № 27-ФЗ установлено, что страхователь имеет право:

-потребовать от застрахованных лиц при приеме их на работу предъявить страховое свидетельство гобязательногопенсионного страхования и предъявить ему сведения о застрахованных лицах, для предоставления их в соответствующий орган Пенсионного фонда Российской Федерации;

-представлять в установленный срок органам ПФР сведения о застрахованных лицах;

-зарегистрироваться в месячный срок со дня постановки на учет в ПФР в качестве плательщика страховых взносов в органе ПФР;

Органы ПФР имеют право требовать от работодателей и застрахованных лиц своевременного и правильного представления сведений, определенных законом.

В их обязанности входит:

-обеспечение своевременного включения в соответствующие индивидуальные лицевые счета обязательногопенсионного страхования сведений, представленных страхователями и застрахованными лицами, а также надежного их хранения;

-осуществление контроля за правильностью представления сведений плательщиками страховых взносов.

Статья 17 Закона № 27-ФЗ устанавливает ответственность органов и должностных лиц ПФР, страхователей и застрахованных лиц

Руководители, а также должностные лица органов ПФР, участвующие в сборе, хранении, передаче и использовании сведений, содержащихся в индивидуальных лицевых счетах застрахованных лиц, обязаны обеспечить защиту конфиденциальной информации (персональных данных). Виновные в незаконном ограничении доступа к указанным сведениям или нарушении режима защиты информации несут ответственность в соответствии с уголовным, гражданским законодательством и законодательством об административных правонарушениях.

Страхователи, в том числе физические лица, самостоятельно уплачивающие страховые взносы, уклоняющиеся от представления предусмотренных законом № 27-ФЗ достоверных и в полном объеме сведений, несут ответственность в соответствии с законодательством РФ.

За непредставление в установленные сроки сведений, необходимых для осуществления индивидуального (персонифицированного) учета в системе ОПС, либо представление неполных и (или) недостоверных сведений к страхователям, в том числе физическим лицам, самостоятельно уплачивающим страховые взносы, применяются финансовые санкции в виде взыскания 10 процентов причитающихся за отчетный период и за истекший календарный год платежей в ПФР в судебном порядке.

| | | следующая лекция ==> | |

| Понятие и сущность индивидуального (персонифицированного) учета | | | Основные функции индивидуального (персонифицированного) учета |

Дата добавления: 2013-12-13 ; Просмотров: 1333 ; Нарушение авторских прав?

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Читайте также: