Куда лучше переводить накопительную часть пенсии в сбербанк или втб

Заботясь о будущей пенсии, граждане РФ могут увеличить свои пенсионные накопления путем перехода в негосударственную пенсионную компанию. НПФ «Сбербанка» – выбор миллионов россиян, стабильный и развивающийся фонд. Перевод пенсии в финансовую компанию «Сбербанка» доступен практически в любом отделении. Однако даже у такого значимого участника пенсионного обеспечения в РФ есть свои плюсы и минусы.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-29-87 . Это быстро и бесплатно !

Перевод сбережений: «за» и «против»

Выбор миллионов россиян неслучаен: относительно молодой, но уже известный в народе фонд является дочерней компанией крупнейшего банка страны, который является гарантом ее финансовой стабильности.

Плюсы выбора НПФ

Неполная информация о НПФ, невнимательность вкладчика при заключении договора обязательного пенсионного страхования может привести к тому, что клиенту придется искать свои накопления в ином фонде, образованном в результате реорганизации, а то и вовсе лишиться накопленных процентов.

Чтобы обезопасить себя и свои накопления, рекомендуется заранее ознакомиться с преимуществами пенсионной компании.

Достоинства НПФ «Сбербанка»:

- НПФ «Сбербанка» отличается открытостью и доступностью. Информация о результатах деятельности фонда, клиентах и основных программах компании представлена на официальном сайте. Дополнительно вкладчики могут поинтересоваться у менеджеров «Сбербанка», каждый из которых заключает договор и предлагает консультационные услуги по продуктам бренда. Третий источник – «горячая» линия фонда, бесплатный номер 8(800)-555-00-41.

- Важное преимущество фонда – защита средств вкладчиков. НПФ на базе крупнейшего банка страны включен в программу страхования вкладов, которая гарантирует выплату накоплений в случае полной ликвидации негосударственной компании. При этом темпы роста «Сбербанка» свидетельствуют о правильной организации структуры негосударственного обеспечения. Лидер рынка ОПС в России представляет продукты гражданам РФ уже более 20 лет.

- Быстрота заключения договора – весомое преимущество для мобильных и современных клиентов. Оформить договор ОПС доступно в более чем 6500 отделений по всей стране. Кроме того клиенты могут обратиться в офис НПФ или заключить договор в режиме онлайн. На сайте негосударственного пенсионного фонда также можно вносить регулярные взносы по договору индивидуального пенсионного плана (ИПП) и ОПС.

- Минимум документов при заключении обязательного пенсионного страхования – в «Сбербанке» достаточно предъявить только паспорт и СНИЛС. Номер СНИЛС также является универсальным кодом для доступа в интернет на официальном сайте НПФ.

- Легкость в получении средств. Клиенты, которые вышли на пенсию по старости или другим причинам, могут подать заявление на получение накопительной части в любом офисе «Сбербанка».

Минусы лидера рынка ОПС

Имея значительные преимущества перед конкурентами, негосударственный пенсионный фонд «Сбербанка» все же не скрывает и свои слабые стороны:

-

Низкие проценты. При стабильной прибыли компания предлагает непривлекательные условия по инвестированию средств: годовой процент 9,4% покрывает уровень инфляции в стране, но не гарантирует высокий доход выгодоприобретателям. Подробнее про процент, предусмотренный по накопительной части пенсии в Сбербанке, написано здесь.

Вся информация по их договорам так и оставалась в архиве «Сбербанка» до тех пор, пока клиенты повторно не посещали отделения с паспортом и СНИЛС, чтобы отправить данные в Пенсионный фонд. При этом договор считался заключенным только после повторной отправки информации в Пенсионный фонд.

Недостаток, который не раз упоминали сами вкладчики – недостаточная осведомленность по условиям НПФ при подключении к договору. Несмотря на открытость ресурсов, иногда сами клиенты не понимали, каким образом инвестируются их накопления и как они могут получить их после наступления пенсионного возраста. О том, как проверить информацию о накопительной части пенсии в Сбербанке, мы рассказывали тут, а из этой статьи вы узнаете о том, как получить такие накопления.

Причиной стала невнимательность при заключении договора и спешка вкладчиков при подписании документов. Это связано с постоянным, большим клиентопотоком в филиалах «Сбербанка», который исключает возможность 100%-го изучения продукта до подписания документов.

Стоит ли вообще переоформлять накопления и выгодно ли это?

Рассматривая преимущества и недостатки фонда, многие клиенты вообще сомневаются, стоит ли доверять свои пенсионные накопления частной компании. Недоверие связано с отсутствием информации об успешных выплатах – на сайтах негосударственных фондов не так много данных, каким образом вкладчики могут забрать накопленные средства. В основном, представлена информация о результатах фонда, преимуществах бренда и способах оформления услуги.

Те, кто отказался переводить средства в НПФ, считаются «молчунами» – их накопительная часть в размере 6% от взносов, уплачиваемых работодателем, автоматически поступает на страховые отчисления пенсионерам в РФ.

Остальным клиентам стоит позаботиться о размере пенсионных накоплений с помощью альтернативных программ, например, ИПП. Но в этом случае они сами обязаны уплачивать взносы.

Отказываясь переводить свои накопления в какой-либо НПФ или не определившись с выбором компании, клиенты добровольно «передают» 6% накоплений на социальные нужды государства. В таком случае после выхода на пенсию они смогут рассчитывать только на выплату, назначенную государством за трудовой стаж и «белую» зарплату. Перевод в НПФ открывает возможности для дополнительной финансовой помощи будущим пенсионерам.

Отличия от других фондов

Выбирая, в какую компанию перевести свои 6% накоплений, вкладчики предпочитают ориентироваться на несколько факторов:

Данные о деятельности фонда (представлены в сравнении с другими ведущими компаниями России) подтверждают надежность выбора 7,8 млн. вкладчиков.

Таблица – характеристика ведущих НПФ России (по результатам 3 квартала 2017 года).

| Название фонда | Число участ-ников (млн) | Доход-ность % | Участие в про-грамме страхо-вания вкладов | Рейтинг агентства «Эксперт РА» | Преимущества |

| НПФ «Сбербанка» | 7,8 | 9,4 | Да | А++ | Надежность, лидер рынка, широкая филиальная сеть, удобный сайт, быстрота оформления. |

| НПФ «ГАЗФОНД Пенсионные Накопления» | 6,2 | 11,03 | Да | А++ | Лидер объема капитала и резервов в РФ, стабильный фонд, удобный сайт. Объединил 3 фонда: «Кит Финанс», «Промагрофонд» и «Наследие» |

| НПФ «ВТБ Пенсионный Фонд» | 1,5 | 10,2 | Да | А++ | Дочерняя организация одного из крупнейших банков, высокий уровень доходности, надежность |

| НПФ «Магнит» | 0,2 | 11,7 | Да | Не участвует | Высокий доход, специальные условия для сотрудников компании «Магнит», постоянная прибыль, удобный сайт |

| НПФ «Лукойл-Гарант» | 3,7 | 7,5 | Да | А++ | Надежный фонд, большой объем накоплений, удобный сайт |

Результаты таблицы показали, что «Сбербанк» уступает некоторым фондам по доходности, но выигрывает в комфорте предоставляемых услуг. Наличие широкой филиальной сети позволяет клиентам не беспокоиться о том, как они могут узнать о новых предложениях в сфере негосударственного пенсионного обеспечения и забрать свои средства при выходе на пенсию.

Способствующие факторы

Если сравнивать плюсы и минусы НПФ «Сбербанка», а так же учитывать сравнение с другими пенсионными компаниями, то лидер оправдывает свою позицию. Основные причины выбора этой компании:

Дополнительный фактор – наличие тысяч отделений крупнейшего банка, в каждом из которых клиент может оформить договор обязательного пенсионного страхования или выбрать другие пенсионные продукты.

НПФ «Сбербанка» – выбор 7,8 млн. россиян. Это современный, динамичный и одновременно надежный инвестор пенсионных накоплений. Деятельность фонда регламентирована наличием бессрочной лицензии Центробанка. Объем накоплений позволяет вкладчикам не беспокоиться о своевременности и полноте уплаченных накоплений.

Полезное видео

Смотрите видео о плюсах и минусах оформления накопительной части пенсии в «Сбербанке»:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8 (800) 350-29-87 (Москва)

8 (800) 350-29-87 (Санкт-Петербург)

Как только ни ухищряются печатные издания, чтобы удержать аудиорию. Рейтинг НПФ, по их мысли, помогает клиентам выбрать лучший фонд, но это не 100 % гарантия будущей доходности. Сравнивайте, выбирайте, анализируйте, если не хотите в старости считать каждую копейку.

Рейтинг самых лучших НПФ

По объему накоплений

Рейтинг по отчету ЦБ РФ за 9 месяцев 2019 г., топ-10:

- Сбербанк — 608 202 297,64509 тыс. руб.;

- «ГАЗФОНД пенсионные накопления» — 551 559 605,81662 тыс. руб.;

- «Открытие» — 509 907 811,62335 тыс. руб.;

- «Будущее» — 256 074 688,38737 тыс. руб.;

- «Сафмар» — 254 942 846,5577 тыс. руб.;

- «ВТБ Пенсионный фонд» — 242 544 409,09023 тыс. руб.;

- «Эволюция» — 126 381 343,5706 тыс. руб.;

- «Большой» — 45 127 767,19274 тыс. руб.;

- «Согласие» — 30 044 787,69339 тыс. руб.;

- «Социум» — 21 772 360,73238 тыс. руб.

По доходности

Рейтинг НПФ по доходности за 3 квартала 2019 г. в процентах (отминусованы вознаграждения УК и депозитарию):

- «Профессиональный» — 13,73;

- «Гефест» — 13,03;

- «Альянс» — 11,81;

- «Согласие» — 11,74;

- «АПК-Фонд» — 11,53;

- «Первый промышленный альянс» — 11,12;

- Сбербанк –10,93;

- здесь два НПФ, «Традиция» и «Эволюция», с одинаковым результатом — 10,91;

- «Волга-Капитал» — 10,78;

- «Пенсионный выбор» — 10,73.

По надежности

Согласно данным «Эксперт РА» (к сожалению, на начало 2020 г. даже не топ-5):

- Сбербанк, «Газфонд» — ruAAA;

- «Большой» — ruAA.

По остальным НПФ данные не обновлялись.

Сравнительная таблица топовых НПФ

Для полной информации приведу и сравнительную таблицу популярных среди населения НПФ (на основе статистики ЦБ РФ).

| Название | Объем пенсионных накоплений, тыс. руб. | Доходность за минусом выплат УК и депозитарию, % | Объем резервов, тыс. руб. |

| Сбербанк | 608 202 297,64509 | 10,93 | 44 215 358,62975 |

| «Сургутнефтегаз» | 10 302 267,16951 | 9,81 | 18 998 346,63823 |

| «Открытие» | 509 907 811,62335 | 10,16 | 67 012 306,16124 |

| «ВТБ Пенсионный фонд» | 242 544 409,09023 | 9,57 | 5 615 612,59693 |

| «АПК-Фонд» | — | 11,53 | 128 858,23129 |

| «Большой» | 45 127 767,19274 | 9,88 | 6 654 426,69018 |

| «Сафмар» | 254 942 846,5577 | 8,18 | 8 502 101,60406 |

| «Телеком-Союз» | 1 442 121,1112 | (-7,58) | 21 194 733,00505 |

| «Будущее» | 256 074 688,38737 | (-15,95) | 2 775 632,78037 |

| «Социальное развитие» | 5 673 359,67294 | (-17,25) | 2 219 283,36904 |

Советы, как выбрать фонд

К сожалению, сам договор с НПФ отличается весьма невыгодными условиями:

- в любом случае оплачиваются услуги НПФ, УК и депозитария, а на клиента разносятся убытки;

- сложно перейти к другой негосударственной организации без потери накоплений.

Как стать клиентом негосударственного пенсионного фонда

Иногда вступить в негосударственный пенсионный фонд получается без согласия клиента. По стране прогремели скандалы, когда людей перебрасывали из ПФР или НПФ в другой фонд без их ведома.

- паспорт;

- СНИЛС.

В представительстве фонда или на официальном сайте нужно заполнить заявление, а затем подписать договор.

Мой совет: если вероятен уход на пенсию досрочно — по возможности укажите в договоре с НПФ момент начала выплаты (не наступление пенсионного возраста, а дату выхода на пенсию).

Можно ли сменить НПФ

Как перевести деньги из НПФ

На личный счет в банке перевести накопления не получится. Накопления будут либо выплачены как пенсия, либо переведены в другой фонд.

Наследники должны подать заявление в НПФ, тогда средства будут направлены в указанный банк.

Как устроены и работают НПФ

НПФ заключает договоры, привлекая деньги вкладчиков. Для управления капиталом нанимают управляющие компании. Их действия:

- покупают акции, облигации, деривативы;

- занимаются валютными спекуляциями;

- размещают на депозит;

- ссужают под процент.

Ценные бумаги хранятся в депозитарии, обеспечивающем учет. Напомню: сегодня ценные бумаги — это электронный документ. Поэтому специализированный депозитарий напоминает скорее серверный центр (где в мощных компьютерах хранятся данные), нежели банковское хранилище.

Со стороны государства деятельность фонда контролирует Центральный банк РФ. Кроме того, лучшие фонды состоят в негосударственной Ассоциации НПФ (от участников требуют соблюдения ряда финансовых требований).

Денежные средства клиентов застрахованы Агентством по страхованию вкладов (государственная корпорация), если фонд прошел проверку. Внутри НПФ работу контролирует собственная ревизионная комиссия.

Как происходит формирование накопительной пенсии

Накопительная пенсия формируется за счет страховых взносов. С деньгами работает УК: если в результате финансовых операций получена прибыль, ее уменьшают на величину оплаты услуг НПФ, УК и депозитария, затем разносят по счетам вкладчиков пропорционально сумме (т. е. прибыль — это вклад, умноженный на доходность).

НПФ или ПФР — что лучше выбрать?

Сколько денег пропадает, если оставить накопительную пенсию в ПФР

Все зависит от НПФ, где формируется накопительная часть пенсии. Лично я предпочитаю «хранить яйца в разных корзинах»:

- Накопительная пенсия в ПФР будет индексироваться, пусть даже с меньшим, чем коэффициент инфляции, показателем.

- У меня нет гарантии, что пенсия в НПФ вообще не станет частью оплаты чьей-то свадьбы, банкета, бизнеса.

Решение, затрагивающее финансы, каждый принимает самостоятельно.

Отзывы

Заключение

В последние годы на рынке пенсионных накоплений наметилось несколько тенденций:

На сегодня все. Подписывайтесь на статьи, ставьте лайк. Желаю всем обеспеченной старости.

В связи с последними событиями, связанными с реформированием текущей пенсионной системы в Российской Федерации, многие граждане начали большее внимание уделять вопросам, связанным с их выплатами в будущем.

В большей степени это касается лиц старшего возраста, которым осталось до выхода на заслуженный отдых не так много времени. Однако и для граждан относительно молодых пенсионная тематика стала представлять значительный интерес.

Бесплатно по России

Людей, в первую очередь, беспокоит размер будущей пенсии и то, смогут ли они поддерживать в старости привычный для себя уровень жизни, связанный с их нынешней финансовой обеспеченностью. Ведь ни для кого не секрет, что пенсионные выплаты в России довольно низкие, а их средний уровень значительно ниже, чем размер усредненной заработной платы.

Однако законом предусмотрены механизмы того, как их можно увеличить. Одним из них является перевод накопительной части пенсии в негосударственный пенсионный фонд (НПФ).

Что такое НПФ

Пенсионная система в нашей стране основана на принципах обязательного страхования. На практике это выражается в том, что за каждого работающего гражданина в адрес Пенсионного фонда России, являющегося, по сути, основным страховщиком по ОПС, периодично вносятся денежные взносы. Обязанность по их перечислению лежит на работодателе.

Сумма взносов зависит от размера официальной заработной платы, составляя 22% от нее. Следует учесть, что эта сумма направляется на формирование пенсии работника не вся целиком. Так, 6% идет на текущие нужды ПФР. Это солидарный тариф.

Остальные 16% и направляются на пенсию. При этом большая часть работающего населения вправе выбрать то, каким образом она будет формироваться. Так, гражданин может решить, что все 16% пойдут в счет страховой пенсии.

А может выбрать вариант, что наравне со страховой (10%) будет формироваться и накопительная (6%). Он предусмотрен не для всех граждан, а только для тех, которые приняли решение об этом. Кроме этого, формирование накопительной пенсии за счет страховых взносов невозможно для лиц, которые были рождены до 1967 года.

О том, каким образом распорядиться накопительной частью, работающий гражданин также принимает решение самостоятельно, однако в рамках предложенных законом альтернатив. Так, он может оставить ее в ПФР или перевести в негосударственный фонд. Под последним следует понимать частную структуру, которая осуществляет деятельность по обязательному пенсионному страхованию граждан на договорных основах.

НПФ, в который переводятся денежные средства на накопительную часть, аккумулирует их и вкладывает в различные проекты, то есть осуществляет инвертирование. Полученный с этого доход позволяет значительно увеличить размер пенсии в дальнейшем.

Накопительная пенсия может формироваться не только из страховых взносов, но и за счет добровольных перечислений граждан, суммы материнского капитала, направленного на эти цели, а также в рамках программы софинансирования, которая на данный момент заморожена.

Сегодня на этом рынке представлено большое количество НПФ, выбрать среди которых наиболее надежный и выгодный – довольно непростая задача.

Перечень НПФ в России

Ниже мы рассмотрим 10 наиболее надежных негосударственных пенсионных фондов по версии РА. Он актуален на период с 2018 по начало 2019 года.

НПФ «Сбербанка»

Этот фонд один из старейших в России, он был основан еще в 1995 году. Учредителем, как и следует из его названия, является «Сбербанк России». Согласно открытым источникам клиентами НПФ Сбербанка являются чуть менее 8 млн. человек, а объем активов почти 480 млрд. рублей. Кроме этого, фонд показывает наилучшую доходность. За предыдущие периоды она составила более 10%.

«ВТБ Пенсионный фонд»

«ГАЗФОНД пенсионные накопления»

Данный фонд был образован совсем недавно, только в 2017 году. Произошло это в результате выделения его из НПФ «ГАЗФОНД», который расположился ниже в перечне. В 2019 году его капитализация составила более 500 млрд. рублей, что придает ему статус одного из крупнейших в стране.

«ГАЗФОНД»

Является также одним из старейших фондов в стране, основанным в 1994 году. Акционерами НПФ является многие структуры, формирующие газовую отрасль, в том числе госкорпорация «Газпром». По объему активов являлся крупнейшим в стране.

АО «НПФ НЕФТЕГАРАНТ»

Основным владельцем фонда выступает госкорпорация «Роснефть». НПФ известен тем, что является правопреемником по обязательствам другого крупного фонда – «Согласие», который был присоединен к нему в конце 2018 года. На данный момент более 1,6 миллиона человек хранят здесь свою накопительную пенсию.

НПФ «Атомгарант»

Фонд присутствует на рынке пенсионного страхования более двух десятилетий. Основным акционером выступает АО «Концерн Росэнергоатом».

«Национальный» НПФ

Был создан в 1997 году для обеспечения пенсиями работников «Татнефти». «Национальный НПФ» — один из крупнейших фондов, среди образованных в регионах. Акционерами выступают крупнейшие татарстанские промышленные и финансовые организации, однако на данный момент головной офис находится в Москве.

«Альянс»

Данный НПФ был создан в 2004 году. Основным акционером является ПАО «Ростелеком», участие государства в котором составляет более 53%. Надежность фонда подтверждена многочисленными экспертными оценками.

«Алмазная осень»

Один из самых первых фондов, который был создан в 1995 году. Крупнейший акционер – ПАО «АК Алроса», являющееся мировым лидером по добыче природных алмазов. НПФ располагает активами в почти 30 млрд. рублей со среднегодовой доходностью за последние три года в 9,69%.

АО «НПФ Сургутнефтегаз»

Был создан в 1995 году для нужд работников ОАО «Сургутнефтегаз», остающимся основным акционером фонда и поныне. НПФ обладает активами в 26 млрд. рублей и входит в число крупнейших организаций, оказывающих услуги в сфере негосударственного пенсионного страхования.

Какой НПФ лучше выбрать

Выбирая негосударственный пенсионный фонд, не следует торопиться или сразу поддаваться на уговоры агентов. Важно провести тщательный анализ организации, которой следует доверить будущую пенсию. Выбор же можно осуществить по критериям, указанным далее.

Когда был создан

Очевидно, что чем раньше НПФ был организован, тем больше у его руководства практического опыта управления пенсионными накоплениями. Кроме этого, высокую оценку по этому критерию заслуживают организации, образованные в 90-е годы. Это свидетельствует о том, что, несмотря на экономическую турбулентность тех лет, фонд смог сохраниться, имея на данный момент опыт работы в кризисных условиях.

Учредители фонда

Предпочтение следует отдавать НПФ, которые в качестве учредителей имеют крупные компании, в том числе финансовые и ресурсные, что в российских условиях является актуальным. Таким образом, надежность фонда обеспечивается за счет многомиллиардных активов головных компаний.

Доходность

Собственно, именно получение инвестиционного дохода и является причиной того, что граждане размещают накопительную пенсию в НПФ. Ознакомиться с этим показателем можно из данных ЦБ, размещаемых на сайте регулятора.

Уровень надежности

Рейтинговые агентства анализируют показатели деятельности НПФ по нескольким критериям, где, кроме надежности, рассматриваются:

- капитализация;

- количество клиентов;

- объем текущих пенсионных выплат.

Прозрачность деятельности

В соответствии с действующим законодательством негосударственные фонды обязаны публиковать информацию о текущей деятельности на своих официальных сайтах. Кроме этого, многие НПФ предлагают зарегистрировать личный кабинет, где клиент может ознакомиться с состоянием своих накоплений и иной конфиденциальной информацией.

НПФ или ПФР

Ответить на этот вопрос однозначно нельзя. Здесь следует отметить, что рисков, связанных с потерей пенсионных накоплений при ликвидации или банкротстве фонда, нет. Если НПФ прекращает свое существование, то все средства, которые там находятся, переходят в ведение ПФР.

В то же время следует понимать, что деятельность негосударственного фонда связана с риском. НПФ не может гарантировать доходность как таковую, тогда как в ПФР накопления периодически индексируются. В то же время размер прибавки крайне мал и не покрывает даже показатель реальной инфляции. В этой связи выгоднее размещать накопительную пенсию в НПФ, который имеет высокий уровень надежности и хорошие показатели доходности.

Выбирая негосударственный пенсионный фонд, граждане могут не бояться за свои накопления, поскольку они застрахованы. Однако следует внимательно отнестись к выбору фонда. Этих организаций довольно много, поэтому остановиться следует на том НПФ, который является наиболее надежным и имеет продуманную инвестиционную политику, обеспечивающую высокую доходность.

Полезное видео

На что обращать внимание при выборе НПФ смотрите в видео-сюжете:

Краткое содержание:

- ВТБ банк

- БинБанк

- Сбербанк

- Резюме

- Обсуждение

В России продолжается активный переход на карту платежной системы МИР. Уже скоро практически все пенсионеры и работники бюджетной сферы будут получать пенсию и зарплату на карту российской платежной системы.

В последнее время ряд проблем, которые наблюдались при использовании карты МИР, уже решены. На территории России данная карта практически не уступает другим картам, а самое главное – владельцы карты МИР могут получить приятные бонусы. Это делается для того, чтобы стимулировать людей оформлять эти карты.

Но возникает вопрос, где наиболее выгодно оформить карту национальной платежной системы. Банков в нашей стране много и каждый предлагает свои условия. Попробуем разобраться, в каких банках предлагают наиболее интересные условия. Данная статья не рекламирует банки, а лишь содержит информацию, которая взята с официальных источников. Напоминаю, что при оформлении карты нужно внимательно пересмотреть все условия в отделении банка, так как они могут отличаться от тех, которые указаны в интернете (даже на официальном сайте банка).

ВТБ банк

ВТБ банк – один из крупнейших банков России и основной конкурент Сбербанка, где более 60 процентов принадлежит государству. Этот банк также предлагает оформить карту МИР. При этом предлагаются весьма интересные условия. Например, бесплатное годовое обслуживание и возможность получения услуги СМС-информирования так же бесплатно.

Важным преимуществом является и то, что можно оплатить коммунальные услуги без каких-либо комиссий, если оплата осуществляется через банкомат банка или онлайн-банк. В случае остатка на счете, банк предлагает начисления процентов до 4 процентов годовых.

Стоит отметить, что с банком ВТБ сотрудничают различные торговые предприятия, которые предоставляют покупателям, расплачивающимся по банковской карте платежной системы МИР, скидки, а также возврат части стоимости покупки в виде кешбэка.

БинБанк

Данный банк тоже является достаточно крупным и может себе позволить предложить выгодные условия по использованию карты национальной платежной системы. Обслуживание карты МИР предлагается бесплатное. При этом снять наличные денежные средства без комиссии можно не только в банкомате самого БинБанка, но и в банкоматах других банков, например, банкоматах Альфа-Банка, Рйффайзенбанка и т.п.

Также можно получить возврат денежных средств от различных покупок до 5 процентов в виде кешбэка на карту. Размер возврата зависит от магазина, который сотрудничает с банком.

На остаток денежных средств на карте предлагается начисление процентов, которые составляют до 6 процентов годовых.

Сбербанк

И, конечно же, Сбербанк. Крупнейший банк страны, серьезно мотивирует своих клиентов оформлять карты МИР. При общении с сотрудниками Сбербанка, практически всегда поступает предложение оформить карту российской платежной системы. Вот какие условия предлагаются Сбербанком.

Карта оформляется достаточно быстро, а обслуживание карты бесплатно, правда касается это только социальных карт. Коммунальные услуги можно оплачивать без каких-либо комиссий, используя онлайн-банк. Также Сбербанк предлагает начисление до 3,5 процента годовых, что меньше, чем в двух предыдущих банках.

Стоит отметить, что со Сбербанком сотрудничает огромное количество торговых предприятий, соответственно, высока вероятность, получить скидку или бонусы при оплате покупок картой МИР от Сбербанка.

Резюме

Как видим, наиболее крупные банки предоставляют самые выгодные условия при оформлении и использовании карты МИР. Но самое главное преимущество заключается в том, что пока государство стимулирует переход на эти карты, будут предлагаться различные выгодные предложения, которыми обязательно нужно пользоваться, пока есть такая возможность.

Об истинных причинах, почему государство навязывает карту МИР можно узнать тут (ССЫЛКА).

Инвестиционный обозреватель Banki.ru Евгения Носкова о том, как выбрать негосударственный пенсионный фонд.

Пенсионные накопления «заморожены» четвертый год подряд. Но это не мешает людям переводить деньги в негосударственные пенсионные фонды (НПФ): в прошлом году Пенсионный фонд России на НПФ сменили почти 5 миллионов россиян, ещё почти 2 миллиона поменяли один НПФ на другой.

Что означает «заморозка»

Разделить пенсию на две части — страховую и накопительную — было решено в 2002 году. Тогда предполагалось, что выплаты текущим пенсионерам будет полностью покрывать страховая часть. А накопительная (6% от зарплаты) пойдёт на будущую пенсию того, кто делает взносы. Её можно отдать в управление НПФ или управляющей компании, а можно оставить в государственной управляющей компании, «Внешэкономбанке». Те, кто выбрал второй вариант, называются «молчунами».

Но что-то пошло не так — в 2013 году обнаружился дефицит Пенсионного фонда России, и покрыть его предложили за счет отчислений на накопительную пенсию. «Заморозка» должна была быть однократной, но её продлевают уже несколько лет.

Это значит, что 6%, которые работодатель отчисляет с каждой зарплаты сотрудника, не направляются на его накопительный счет в ВЭБе или НПФ, или частной управляющей компании, а идут на выплаты текущим пенсионерам (и другие расходы страны). Поступления за годы «заморозки» обещают учесть как некие баллы, но как они будут рассчитываться при наступлении пенсионного возраста вкладчика НПФ, неизвестно.

Сейчас, по данным Пенсионного фонда России, накопления формируются у 76,4 миллионов человек. Большинство из них — «молчуны» (46,5 миллионов), НПФ выбрали 29,8 миллионов (остальные — частные управляющие компании).

Участники пенсионного рынка говорят, что для привлечения клиентов НПФ акцентируют внимание на том, что в фонде накопления формируются в рублях. Их, кроме того, можно унаследовать. «Молчуны» же копят непонятные баллы, стоимость которых сложно оценить — особенно с учётом того, что правила игры постоянно меняются.

Как выбрать фонд

Пенсионный рынок достаточно концентрированный: 80% его активов на конец 2016 года контролировали 13 НПФ. Концентрация продолжится и дальше, говорят эксперты, в том числе, за счет кэптивных фондов (тех, что обслуживают отдельных работодателей).

Критериев, по которым можно оценить надежность фонда, много. Чаще всего советуют обращать внимание на срок существования НПФ (чем дольше, тем лучше), объём пенсионных накоплений в управлении, количество застрахованных лиц, объём собственного имущества.

Самый очевидный критерий — доходность инвестирования пенсионных накоплений — оценить не так просто. Например, по итогам первого полугодия 2017 года, по данным ЦБ, больше половины НПФ показали доходность ниже доходности ВЭБа. Ему удалось заработать 8,8% годовых, а таким крупным фондам, как НПФ «САФМАР», «Лукойл-Гарант» и «Будущее» — 3,4, 3,3 и 3,9% соответственно.

Но надо учитывать, что пенсионные накопления — долгосрочная история. Уже к концу этого года расклады по доходности могут поменяться. Например, по итогам прошлого года всем трём НПФ удалось заработать больше инфляции (5,4%, по данным Росстата): у НПФ «САФМАР» доходность была 10,6%, у НПФ «Лукойл-Гарант» — 9,5%, у НПФ «Будущее» — 5,6%.

По капиталу (имуществу, предназначенному для обеспечения уставной деятельности) лидируют НПФ «Газфонд» (40 млрд рублей), НПФ «Лукойл-Гарант» (28 млрд рублей) и НПФ «Сургутнефтегаз» (20 млрд рублей). Можно ещё посмотреть на лидеров по среднему счету по обязательному пенсионному страхованию — НПФ «Сургутнефтегаз» (224 тысячи рублей), НПФ «Альянс» (183 тысячи рублей), НПФ «Транснефть» (167 тысяч рублей).

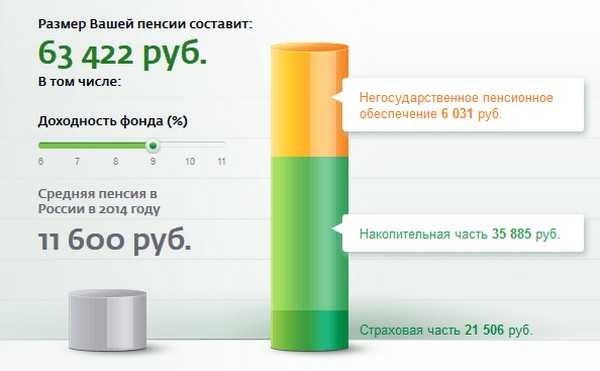

Можно посчитать, сколько конкретно вы будете получать в качестве накопительной пенсии в том или ином фонде. На сайте большинства крупных НПФ есть пенсионные калькуляторы, в которые нужно ввести пол, возраст, в каком году начали работать, среднюю зарплату, сколько отчисляете в программу софинансирования, если участвуете в ней. При моих параметрах получилось, что если я переведу накопительную часть в «ВТБ Пенсионный фонд», пенсия составит 18 329 рублей. В НПФ «Сбербанка» — 15 309 рублей, в НПФ «Лукойл-Гарант» — 18 853 рубля.

Например, женщина 35 лет, начавшая трудовую деятельность в 2002 году, с зарплатой 50 тысяч рублей в месяц будет получать накопительную пенсию 19 123 рубля в месяц, если переведёт накопления в НПФ «Лукойл-Гарант». Если средняя зарплата 70 тысяч рублей, пенсия вырастет не сильно — до 19 707 рублей, при зарплате в 100 тысяч рублей — до 20 046 рублей. При переводе накоплений в «ВТБ Пенсионный фонд» при первоначальных вводных данных накопительная пенсия составит 21 264 рубля, при зарплате 70 тысяч рублей — 21 866 рублей, 100 тысяч рублей — 22 466 рублей.

Если финансовая грамотность позволяет, можно смотреть на инвестиционные портфели фондов. Большинство крупных НПФ раскрывают их на своих сайтах. Правда, участники рынка говорят, что для вкладчика фонда важен конечный результат управления, то есть доходность, а не то, заработана она на акциях или облигациях.

Факторов, которые влияют на динамику инвестиционных активов, слишком много. И даже если вы будете знать, что ваш фонд вложил, например, 54% средств в облигации, вряд ли вы сможете оценить, как это повлияет на долгосрочную доходность. В то же время, фонды, которые за первое полугодие 2017 года заработали меньше ВЭБа, инвестировали в акции, а максимальную доходность (14,7%) удалось показать тем, кто вкладывал в облигации.

Опрос ФОМ показал, что по доходности НПФ выбирают 10%, 6% следуют рекомендациям знакомых и друзей, 4% формируют накопительную часть в фонде, который выбрал их работодатель. Если уж выбирать фонд по доходности, то нужно смотреть на накопленную доходность за 8-10 лет. Такой диапазон эксперты называют достаточным, чтобы понять, насколько стабильно и эффективно управляются пенсионные средства.

Личный план

Кроме накопительной части пенсии, в НПФ еще можно формировать индивидуальный пенсионный план. Их предлагают крупные фонды. Как правило, есть некий минимальный первоначальный взнос (от тысячи до 30 тысяч рублей). Размер и периодичность последующих взносов некоторые фонды позволяют выбирать самостоятельно. Можно даже установить автоматическое отчисление денег на индивидуальный пенсионный план из зарплаты. Это подойдёт тем, у кого есть стабильный доход.

Финансовые консультанты советуют тем, у кого доходы непостоянные (например, людям творческих профессий, фрилансерам), выбирать планы с гибкими взносами. Нужно понимать, что чем меньше отчисления, тем меньше будет размер выплат при достижении пенсионного возраста. На вложения можно получить социальный налоговый вычет — 13% от взносов (но не более 120 000 рублей в год).

Как и в случае с накопительным компонентом, вы вносите деньги на счет, фонд их инвестирует и выплачивает потом вам негосударственную пенсию с учетом накопленного инвестиционного дохода. Индивидуальные пенсионные планы можно передавать по наследству, они не делятся при разводе и не подлежат взысканию третьими лицами.

Подводные камни могут обнаружиться, если вы захотите выйти из индивидуального пенсионного плана досрочно. В большинстве фондов сделать это без потерь можно не ранее чем через пять лет. Например, в НПФ Сбербанка через два года возвращается 100% уплаченных взносов и 50% инвестиционного дохода, через пять лет – 100% уплаченных взносов и 100% инвестиционного дохода. В НПФ «Будущее» при выходе из плана раньше, чем через три года, возвращается 80% уплаченных взносов.

Некоторые НПФ взимают комиссию от каждого взноса — на это тоже нужно обращать внимание при оформлении пенсионного плана.

Если отозвали лицензию

Банк России отзывает лицензии не только у банков, но и у НПФ. За 2015–2016 годы лицензию потеряли 28 фондов.

Что произойдёт, если у вашего НПФ аннулируют лицензию? До 1 января 2016 года все НПФ должны были вступить в систему гарантирования. Поэтому пенсионные накопления будут переданы в Пенсионный фонд России. Однако гарантируется только сумма взносов, которые перечислили за вас ваши работодатели, а также средства, уплаченные по программе государственного софинансирования пенсий, если вы в ней участвовали. Инвестиционный доход не учитывается.

Теоретически он может быть выплачен, если Агентству по страхованию вкладов удастся заработать на продаже активов лишенного лицензии НПФ больше, чем размер гарантируемого номинала.

После того, как пенсионные накопления будут переданы в Пенсионный фонд России, нужно будет написать заявление (можно в электронном виде) о выборе нового страховщика.

| Куда лучше перевести накопительную часть пенсии в сбербанки или ВТБ |

- Полезное

- Почему могут заблокировать карту или счет

- Условия и тарифы на обслуживание банковских карт

- Служба Омбудсмена

- Выписки и справки

- Хочу пожаловаться на Сбербанк

- Полезное

- Как обновить Мобильное приложение Сбербанк Онлайн

- Как оплатить счет по QR-коду

- Популярные СМС-команды

- Диалоги в Мобильном приложении Сбербанк Онлайн

- Как получать пенсию в Сбербанке

- Apple Pay

- Google Pay

- Samsung Pay

- Как стать самозанятым в Сбербанк Онлайн?

- Полезное

- о формате обслуживания

- Как получить Priority Pass

- Повышенные проценты по вкладам

- Как подключить пакет услуг Сбербанк Премьер

- Полезное

- О сервисе

- Список офисов

- Требования к упаковке

- Вопросы и ответы

Индивидуальный пенсионный план (ИПП) — это дополнительный доход в будущем, который вы формируете уже сегодня. / Копите на пенсию

самостоятельно

чтобы ни от кого не зависеть / Сохраните привычный

образ жизни

после окончания карьеры / Выгодно

Фонд ежегодно начисляет инвестиционный доход на взносы

Размер пенсии учитывает нормативную доходность

Просто

Чтобы не задумываться о графике платежей, подключите автоплатеж

Надежно

Ваши накопления никто не сможет забрать. Они не делятся при разводе.

Но их можно передать по наследству

Как это работает?

Вы открываете накопительный счет и вносите первоначальный взнос — 2 000 или больше.

Регулярно уплачиваете взносы — от 1 000 каждый месяц. Сколько и как часто переводить на счет — зависит только от вас.

НПФ Сбербанка начисляет инвестиционный доход на ваши накопления ежегодно. Фонд зарабатывает для вас, размещая ваши накопления в финансовые инструменты.

Вы можете получать дополнительный доход за счет налоговых льгот — до 15 600 рублей в год. Государство готово возвращать вам 13% от суммы, перечисленной на ИПП.

Вы получаете комфортную пенсию, когда приходит время.

Порядок перечисления накопительной части пенсии в Сбербанк

Содержание

Критериями обеспечения достойного будущего после выхода на пенсию является получение хорошего образования, трудоустройство в успешную организацию на престижную должность с хорошей заработной платой, в связи с чем родители, начиная со школьной скамьи объясняют детям о важности официальной трудовой занятости для накопления стажа и обеспечения хорошей пенсии. В этой статье предоставим информацию о том, как перевести накопительную часть пенсии из НПФ в Сбербанк.

Возможно ли выполнить перечисление в 2019 году

Для начала трудовой деятельности необходимо найти официальное место работы, с отражением в трудовой книге. В процессе выплаты зарплаты работникам имеется статься по взносам, выплачиваемым организацией из фонда труда, иная доля накладывается на основную сумму и отражается в виде налоговых отчислений в размере 22%, где 16% относится к страховой и идет на выплату лицам, находящимся на пенсии, а 6% направляются на лицевой счет гражданина.

Все пенсионные отчисления переводятся в НПФ, сейчас любой гражданин может участвовать в судьбе 6%, выбрать пенсионный фонд и подобным способом в дальнейшем приумножить размер начисляемой пенсии.

При рассмотрении отправления в сам Сбербанк, подобный запрос не совсем верный. С начала 2019 года возможно выполнить перечисление пенсионных отчислений в НПФ Сбербанка, поскольку АО Сбербанк содержит акции этого фонда.

Для каких целей переводят накопительную часть пенсии в Сбербанк

Для интересующихся можно ли перевести накопительную часть пенсии в Сбербанк в 2019 году следует сказать, что в негосударственный пенсионный фонд Сбербанка можно перечислить накопительную долю пенсионных отчислений. Особенно это предложение будет актуально для работающей категории населения, потому что на оставшуюся часть накладываются проценты. Средства гражданина размещаются на счету, возможно наблюдать сумму пенсии и извлекать дополнительную прибыль.

Достоинства

Недостатки

- Длительная регистрация. Сам пакет документов в банк предоставляется в кратчайшие сроки, тем не менее проводятся через промежуточные инстанции в течение длительного времени.

- Не исключены отсрочки срочных и разовых выплат. Причиной этому являются в следствие бумажных работ и бюрократии в государственных предприятиях, куда направляются заявки.

Пошаговая процедура перевода пенсии в Сбербанк

Для оформления персонального пенсионного плана необходимо:

- Определиться с местом направления документов: при выборе онлайн способа нужно загрузить сайт https://npfsberbanka.ru/; в офисе Сбербанка. Исходя от месторасположения, график обслуживания отличается; в отделении НПФ Сбербанка.

- Нужно иметь с собой общегражданский паспорт и СНИЛС.

- Определиться с одним из предлагаемых ПУ Комплексный, Универсальный, Гарантированный.

По закону и положениям договора возможно руководство накопительной долей пенсионных отчислений Сбербанка, подобрав соответствующий пакет.

Имеется возможность по й процедуре отправить пенсионные отчисления в Сбербанк НПФ:

- Наличие регистрации в сервисе Госуслуги с сайта https://esia.gosuslugi.ru/registration/

- Паспорт гражданина РФ.

- Расчетная карты принадлежащая в МПС МастерКард либо Виза.

- Перейти на сайт НПФ Сбербанк https://npo.npfsb.ru/?_ga=2.196195369.405546680.1538413544-1450080164.1538413544

Оформить заявление:

- Действие 1: ФИО, пол, электронная почта, контактный телефон для связи, дать согласие на обработку персональных сведений и указать показанный код для перехода;

- Действие 2: дата рождения, паспортные данные, ввести цифровое обозначение ИНН и СНИЛС.

Потом выполняется проверка указанных сведений автоматически, при успешной проведенной операции, согласно регламенту, будет предложен переход на Действие 3 и Действие 4.

Решение об использовании возможности по руководству своими накоплениями пенсии принимает сам гражданин. Но в этом имеется много преимуществ, в дополнение возможность выполнить операцию подачи заявления с помощью интернета.

Возможно вы искали:

- втб социальная карта для пенсионеров с начислением процентов;

- как перевести пенсию в негосударственный пенсионный фонд втб;

- где выгоднее взять потребительский кредит сбербанк или втб;

- где лучше брать потребительский кредит в сбербанке или втб;

- где лучше взять потребительский кредит в сбербанке или втб;

- плюсы и минусы перевода накопительной части пенсии в втб;

- перевод пенсии в негосударственный пенсионный фонд втб

- Средства страхуются как и любой вклад.

- Можно самостоятельно сделать дополнительный вклад от собственных средств, что увеличит будущую пенсию.

- Если клиент инвестирует средства, то он может получать доход даже на этапе накопления.

- В любой момент можно расторгнуть договор и получать всю сумму на руки.

- Доход начисляется в конце каждого года. Данные средства вы можете использовать в любой момент времени.

Для этого достаточно прийти в любой офис Внешторгбанка или отделение ВТБ 24 с паспортом и СНИЛС. Далее обратиться к сотруднику с данным вопросом. Оформление происходит на месте, где вам создают пенсионный счет. Также оформить можно и в ПФРФ, для этого нужно взять все те же документы.

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 110-56-12

- Санкт-Петербург и область — +7 (812) 317-50-97

- Регионы — 8 (800) 222-69-48

Каждый держатель накопительной пенсии в фонде группы ВТБ может обратиться в любой офис банка или НПФ за получением консультации или решения вопросов.

Читайте также: