Куда перечислять деньги пфр

Можно ли доверять свою пенсию Пенсионному фонду России? Ответ получите, прочитав эту статью. Дело в том, что действующим законодательством установлены чёткие ограничения: передать пенсионные накопления кому угодно ПФР не может, но и сам их инвестированием непосредственно не занимается.

Главная особенность

Куда происходит передача пенсионных накоплений от ПФР – вопрос крайне важный, поскольку всегда находятся те, кто сменил организацию по управлению своими пенсионными накоплениями.

Отличительная характеристика размещения пенсионных накоплений Пенсионным фондом такова: если человек никогда не переводил пенсионные накопления из ПФР и не выбирал УК, они по умолчанию находятся во Внешэкономбанке. Это государственная управляющая компания, самая крупная:

- по числу застрахованных лиц – 42 млн человек;

- объему средств пенсионных накоплений – 1848 млрд рублей.

Кроме того, инвестированием пенсионных накоплений тех, кто выбрал ПФР своим страховщиком, занимаются 32 частные управляющие компании (по договору с ПФР), предлагающие порядка 38 инвестиционных портфелей.

В остальных случаях механизм следующий: все страховые взносы на накопительную пенсию поступают в ПФР, который затем согласно выбору человека производит размещение средств пенсионных накоплений в управляющие компании (УК) или негосударственные пенсионные фонды (НПФ).

Передача в УК и НПФ

Как было сказано, «свои» управляющие компании работают с ПФР по договору, а негосударственные пенсионные фонды занимаются обязательным пенсионным страхованием в части формирования пенсионных накоплений.

Важно, что ПФР не только распределяет новые средства, поступающие в накопительную систему, но и перераспределяет уже находящиеся в ней пенсионные накопления. Последнее тоже происходит в соответствии с выбором человека.

Можно выделить 2 основные причины отказов по заявлениям согласно практике:

- дублирование заявлений (т. е. подача нескольких, в то время как по закону к рассмотрению могут принять только одно на более позднюю дату);

- отсутствие договора между застрахованным и НПФ (это обязательное условие в случае перевода пенсионных накоплений);

- ошибки (неверный тип заявления; перевод накоплений в фонд, в котором они и так находятся; нарушение порядка подачи заявления).

Временное размещение накоплений

Все поступающие на накопительную пенсию взносы ПФР передает, как было сказано, в управляющие компании и негосударственные пенсионные фонды для дальнейшего инвестирования. Но в силу законодательно установленного правила эта передача происходит не сразу, а с определенным промежутком. По этой причине Пенсионный фонд временно инвестирует поступающие средства пенсионных накоплений – в основном, через размещение на депозитах российских банков.

Какие решения принимают граждане

О том, где разместить пенсионные накопления, лучше всего говорит свежая статистика за 2017 год из официального отчёта ПФР за 2017 год:

- 58,2% всех участников переходной кампании перевели свои пенсионные накопления из ПФР в НПФ;

- 1,6% – заявили об обратном переходе;

- 40,1% – сменили один НПФ на другой;

- 0,1% – выбрали новую УК или инвестиционный портфель из пула ПФР, в которых размещены их пенсионные накопления, сохранив Фонд в качестве своего страховщика.

Интересно, что в 2017 году ни один НПФ не лишился лицензии.

Как ПФР гарантирует накопления

Участие ПФР в системе гарантирования пенсионных накоплений сводится к тому же функционалу, что у других фондов, работающих с накоплениями. У каждого фонда есть собственные резервы на эти цели.

А при недостаточности собственных средств фонда, гарантирование обеспечивает Агентство по страхованию вкладов (АСВ) за счет средств, ежегодно отчисляемых всеми фондами.

Выплата страховой пенсии производится при предъявлении документа, удостоверяющего личность.

Пенсионер вправе выбрать по своему усмотрению организацию, осуществляющую доставку пенсии, а также способ получения пенсии (на дому, в кассе организации, осуществляющей доставку, либо путем зачисления суммы пенсии на счет пенсионера в кредитной организации).

Кроме того, за пенсионера получать назначенную ему пенсию может выбранное им доверенное лицо. Выплата пенсии по доверенности, срок действия которой превышает один год, производится в течение всего срока действия доверенности при условии ежегодного подтверждения пенсионером факта регистрации его по месту получения пенсии.

Выплата пенсии на территории Российской Федерации производится пенсионеру органом, осуществляющим пенсионное обеспечение, в установленном размере без каких-либо ограничений, в том числе при признании этого гражданина банкротом в соответствии с Федеральным законом от 26.10.2002 № 127-ФЗ. Исключение составляют работающие пенсионеры, суммы страховой пенсии, фиксированной выплаты к страховой пенсии (с учетом повышения фиксированной выплаты к страховой пенсии) выплачиваются в размере, без учета индексации (увеличения) размера фиксированной выплаты к страховой пенсии и корректировки размера страховой пенсии, имеющих место в период осуществления работы и (или) иной деятельности.

Способы доставки пенсий:

- через Почту России – вы можете получать пенсию на дом или самостоятельно в почтовом отделении по месту жительства. В этом случае каждому пенсионеру устанавливается дата получения пенсии в соответствии с графиком доставки, при этом пенсия может быть выплачена позднее установленной даты в пределах доставочного периода. Дату окончания выплатного периода лучше узнать заранее, так как в каждом почтовом отделении она своя. Если пенсия не получена в течение шести месяцев, то ее выплата приостанавливается, и необходимо будет написать заявление в территориальный орган ПФР, чтобы возобновить выплату;

- через банк – вы можете получать пенсию в кассе отделения банка или оформить банковскую карту (с 01.07.2017 года для выплаты пенсии оформляются только карты национальной платежной системы «МИР») и снимать денежные средства через банкомат. Доставка пенсии за текущий месяц на счет производится в день поступления средств от территориального органа Пенсионного фонда России. Снять свои деньги с банковского счета можно в любой день после их зачисления. Зачисление на счет пенсионера в кредитной организации производится без взимания комиссионного вознаграждения.

ВАЖНО! пенсионеры, получающие в настоящее время пенсии на счета, открытые в кредитных организациях на территории Российской Федерации, предусматривающие осуществление операций с использованием платежных карт иных платежных систем, будут переведены на национальную платежную систему «МИР» по мере истечения срока действия текущих банковских карт;

процесс перехода клиентов, получающих пенсии и иные социальные выплаты на банковские карты иностранных платежных систем (Visa, MasterCard), на карту национальной платежной системы «Мир» завершится 1 октября 2020 года. Если до этого срока перевод на карту «Мир» не будет осуществлен, то с 1 октября пенсии и социальные выплаты банками не будут зачисляться;

Для выбора способа доставки или его изменения, вам необходимо уведомить об этом ПФР, любым удобным для вас способом:

- письменно, подав заявление в территориальный орган ПФР либо в МФЦ (бланк заявления о доставке пенсии);

- в электронном виде, подав соответствующее заявление через «Личный кабинет» на «Едином портале государственных и муниципальных услуг (функций)» и сайте ПФР.

В заявлении вам необходимо указать доставочную организацию и способ доставки пенсии, а также реквизиты счета (если через банк).

Разъяснения понадобились в ответ на публикации в газетах, где говорилось, что получать пенсию можно далеко не во всех банках.

На самом деле уже много лет у пенсионеров есть право выбора, сообщили "РГ" в Пенсионном фонде. Многие предпочитают получать пенсию через банк. При этом это не только банки с госучастием, прежде всего Сбербанк, у которого самая разветвленная сеть отделений в стране. Точно так же пенсионер может оформить получение денег в одном из коммерческих банков.

"Гражданин сам выбирает кредитную организацию, в которой он будет получать пенсионные и социальные выплаты, - уточнили в ПФР. - Для этого он открывает в выбранном банке счет и предоставляет его реквизиты в ПФР. Кроме того, ему нужно написать заявление о выборе доставочной организации. Пенсионный фонд всегда перечисляет пенсию на счет пенсионера в том банке, который указан в заявлении".

С нынешнего года между Пенсионным фондом России и банками, через которые пенсионеры получают пенсию, должны быть заключены договоры, и сейчас территориальные органы ПФР ведут работу по подписанию таких договоров с кредитными организациями.

Обслуживая пенсионеров, банки должны:

- бесплатно информировать о видах и размерах пенсионных выплат;

- своевременно зачислять на счет пенсионера переведенные Пенсионным фондом средства;

- информировать ПФР об отсутствии движения по счету пенсионера, если счетом не пользуются больше года;

- обмениваться с ПФР информацией о фактах смерти получателей пенсий (чаще эту информацию представляет банкам Пенсионный фонд по данным ЗАГСов).

"ПФР настаивает на заключении двусторонних договоров с банками независимо от статуса их учредителей или акционеров, потому что такие договоры позволяют улучшить контроль за выплатой пенсий и социальных пособий, - пояснили "РГ" в ПФР. - При этом есть случаи, когда коммерческие банки или региональные отделения крупных российских банков отказываются заключать такие договоры с территориальными органами ПФР. Мы надеемся, что в течение года головные офисы этих банков скорректируют это решение, учитывая, что пенсионеры хотят получать пенсию именно через эти банки".

Что будет, если банк не заключит договор с Пенсионным фондом?

Если все же какой-либо коммерческий банк категорически откажется от заключения двустороннего договора с ПФР, то с 2016 года в соответствии с законодательством Пенсионный фонд не сможет переводить деньги в этот банк. Поэтому гражданам, которым только назначена пенсия, будет отказано в ее перечислении в этот банк. Пенсионерам придется открыть счет в любом другом банке, заключившем договор с Пенсионным фондом, и получать свою пенсию в нем.

Главные правила получения пенсии

Пенсионер сам выбирает организацию, которая будет заниматься доставкой пенсии, а также способ ее получения (на дому, в кассе доставочной организации или на свой счет в банке).

За пенсионера получать пенсию может доверенное лицо. Для этого нужно оформить на него нотариально заверенную доверенность. Если срок действия доверенности превышает один год, выплаты производятся в течение всего срока действия документа. Но при одном условии: пенсионер ежегодно подтверждает факт регистрации по месту получения денег.

Способы доставки пенсии

1. Через "Почту России" - вы можете получать пенсию на дом или самостоятельно в почтовом отделении по месту жительства. Каждому пенсионеру устанавливается дата получения пенсии в соответствии с графиком доставки, при этом пенсия может быть выплачена позднее установленной даты в пределах доставочного периода. Дату окончания выплатного периода лучше узнать заранее, так как в каждом почтовом отделении она своя.

2. Через банк - можно получать пенсию в кассе отделения банка или оформить банковскую карту и снимать деньги через банкомат. Дату перечисления пенсии сообщат в вашем отделении ПФР. Доставка пенсии за текущий месяц на счет производится в день поступления средств от территориального органа ПФР. Снять деньги со счета можно в любой день. Зачисляя деньги на счет пенсионера, банк не вправе взимать комиссионные.

3. Через организацию, занимающуюся доставкой пенсии - вы можете получать пенсию на дому или самостоятельно в этой организации. Полный перечень таких организаций в вашем регионе (в том числе тех, которые доставляют пенсии на дом) можно узнать в территориальном органе Пенсионного фонда. Порядок выплаты пенсии в этом случае такой же, как через "Почту России".

Пенсионной карточкой сейчас никого не удивишь. Это удобно, практично и выгодно. Не нужно стоять в очереди на почте или тратить весь день на ожидание почтальона. А банки часто начисляют на остаток по пенсионным счетам проценты, сравнимые со вкладами.

Если вы только задумываетесь о том, чтобы получать пенсию через банк, то прежде всего нужно выбрать в какой банк будет перечисляться пенсия.

Какие банки могут выплачивать пенсию

Для того, чтобы банк мог выплачивать пенсию, он заключает договор с Пенсионным фондом России. Если такой договор есть, то это значит, что во-первых, банк выполнил ряд требований пенсионного фонда, а также, скорее всего, у него есть специальная категория счетов или карт, предназначенных для пенсионеров.

Пенсионный фонд регулярно проверяет своевременность и полноту зачисления пенсий, и банки очень трепетно относятся к выполнению своих обязательств.

Куда переводить пенсию — на карту или на счёт

Многие банки предлагают два варианта для получения пенсий: банковская карта или отдельный счет.

И здесь вам нужно выбрать именно удобный вариант. Если в отделении этого банка обычно нет длинных очередей, если вы не хотите пользоваться карточкой, то счёта вполне хватит . В этом случае за получением пенсией надо будет приходить в банк каждый месяц. Конечно, можно ходить и на почту, но в банках как правило приятнее: летом работает кондиционер, да и в очереди обычно можно сидеть, а не стоять.

Банковская карта — это удобный инструмент к банковскому счёту. Деньги по карте можно снимать в банкомате, но гораздо удобнее расплачиваться ею в магазине или. в интернете. И речь не столько о банальных покупках, сколько об оплате коммунальных услуг. Сколько вы проводите в очередях каждый месяц, чтобы заплатить за свет, газ, воду и тепло? В интернете это делать очень удобно.

Сейчас для получения пенсии можно использовать только карту платежной системы Мир. Это российская платежная система, карты которой по своим возможностям сравнимы с Visa или MasterCard. При этом, каждый банк сам устанавливает тарифы, поэтому в разных банках условия обслуживания пенсионной карты Мир тоже могут быть разными.

Как выбрать банк, для перечисления пенсии

Если вы определились, что вам нужно карта или счёт, то выбирайте где самые привлекательные условия.

Выбирайте выгодный банк . Тут всё просто: карта должна быть бесплатной, а ежемесячная процентная ставка должна быть выше. И, конечно, банк должен быть участником системы страхования вкладов.

Если вы планируете пользоваться картой для оплаты коммунальных услуг, тогда нужно заранее узнать как обстоит с этим в банке. Интернет-сервисы банка должны поддерживать оплату коммунальных услуги по лицевому счёту. Конечно, можно оплачивать, перечислением, вводя все банковские реквизиты получателя платежей, но неподготовленному пользователю это будет не очень просто.

Банк или банкомат должны быть неподалеку . Не забывайте, в банк или банкомат, надо будет периодически наведываться за пенсией. Поэтому не помешает убедиться, что рядом с домом есть или отделение банка или банкомат (если будет оформляться именно карта).

Другие поступления будут? Кроме пенсии на счёт можно получать и выплаты от служб социальной защиты. И может оказаться, что у соцзащиты нет договора с вашим банком, тогда придётся открывать ещё один счёт или карту. Лучше заранее узнать и выбрать банк, который работает и с соцзащитой и пенсионным фондом.

Дополнительные услуги . Если банк предлагает какие-то дополнительные услуги (SMS-информирование, мобильный банк и т.д.) то всегда уточняйте стоимость. В большинстве случаев, платные услуги не нужны. Например, многие банки рассылают SMS-уведомление о зачислении пенсии, даже без подключения услуги SMS-уведомлений. И, возможно, вам такая услуга совсем не нужна.

Пенсионный вклад или пенсионный счёт?

Многие банки предлагают повышенные процентные ставки и особые условия по вкладам для пенсионеров. Но это не значит, что на этот вклад можно перечислять пенсию. Более того, у банка предлагающий пенсионные вклады может и не быть договора с Пенсионным фондом.

Пенсионный вклад может пригодиться даже тем у кого уже есть карта или счёт для перечисления пенсии, его можно использовать для накопления и откладывать там часть поступающей пенсии.

Куда следует уплачивать взносы на ОПС, ОМС и ОСС

Законодательные новшества в страховых взносах, вступившие в силу с 2017 года, привели к замене инстанции, осуществляющей функции администратора этих платежей. Такой инстанцией для большей части взносов стала налоговая служба, начавшая контролировать платежи, предназначенные:

- для ФСС в части больничных и материнства;

- ПФР и ФОМС, в т. ч. оплачиваемые ИП за себя.

Все положения, отражающие особенности применения таких платежей, как страховые взносы, с 2017 года стала регулировать особая глава НК РФ.

Попав в НК РФ, страховые взносы начали подчиняться всем его правилам, т. е. оказались приравненными к бюджетным платежам, уплачиваемым в особом порядке, который касается не только правил оформления платежных документов, но и реквизитов для перечисления.

О том, каким образом оказались разграниченными функции налоговых органов и фондов в части взносов, попавших под контроль ИФНС, читайте в материале «Внимание — памятка для плательщиков взносов от ФНС».

Куда платят страховые взносы в 2020 году? Взносы, регулируемые НК РФ, следует уплачивать в бюджет по месту нахождения налогоплательщика, а если у него есть обособленные структурные единицы, исчисляющие и выплачивающие зарплату, то и по месту нахождения таких структурных единиц. ИП уплачивают взносы за себя и за сотрудников по месту жительства.

Платежные документы, как и раньше, оформляются раздельно в отношении оплаты, предназначенной для каждого из фондов, но в соответствии с требованиями, действительными для налоговых платежей.

В то же время есть взносы, которых не коснулись изменения-2017. Это так называемые «несчастные» взносы, связанные со страхованием по профессиональному травматизму. Они по-прежнему подчиняются нормам закона «Об обязательном социальном страховании» от 24.07.1998 № 125-ФЗ, и их куратором остался ФСС. Куда платящим страховые взносы в 2020 году перечислять такие платежи? Ответ очевиден: как и раньше — в соцстрах по месту регистрации страхователя, которым может оказаться и его обособленное подразделение.

По каким реквизитам перечислять взносы, регулируемые НК РФ

В отношении того, куда перечислять страховые взносы в 2020 году и как оформлять платежные документы, ФНС, получившая взносы под контроль, дала немало разъяснений. Основные вопросы, к которым относились эти разъяснения:

- КБК для уплаты на границе 2016-2017 годов;

- КБК для взносов-2020, ставших полноценным бюджетным платежом;

- статус плательщика в платежном документе.

«Граничные» взносы (т. е. начисленные в 2016 году, а уплаченные в 2017 году), оплачивают, указывая в платежном документе особые (промежуточные) КБК. Начинаются такие КБК, как и у всякого бюджетного платежа, с цифр 182, и от их окончательного варианта, соответствующего начислениям, производимым начиная с 2017 года, отличаются значением, присутствующим в 16-м или 17-м знаке кода.

КБК, применяемые для «граничных» взносов по начисленным работникам выплатам, таковы:

- 18210202010061000160 — по платежам в ПФР;

- 18210202101081011160 — по платежам в ФОМС;

- 18210202090071000160 — по платежам в ФСС.

Их обновленный вариант, используемый для начисленных с начала 2017 года взносов:

- 18210202010061010160 — по платежам в ПФР;

- 18210202101081013160 — по платежам в ФОМС;

- 18210202090071010160 — по платежам в ФСС.

ИП, оформляя платежи по взносам, уплачиваемым за 2016 год в 2017 году, тоже применяют промежуточные коды:

- 18210202140061100160 — по платежам в ПФР при доходе до 300 000 руб.;

- 18210202140061200160 — по платежам в ПФР на доход, превышающий 300 000 руб.;

- 18210202103081011160 — по платежам в ФОМС.

Начисления, сделанные позже 2017 года, ИП перечисляет уже по окончательным КБК:

- 18210202140061110160 — по платежам в ПФР (этот код с 2017 года стал единым для фиксированных платежей и взносов, начисленных на доход сверх 300 000 руб.);

- 18210202103081013160 — по платежам в ФОМС.

Решение вопроса об указании статуса плательщика оказалось в зависимости от технических возможностей банков. У них возникли сложности с принятием к исполнению платежей со статусом «14», который характеризует лицо, осуществляющее выплаты физлицам. Поэтому работодателям-юрлицам при возникновении технических проблем с банками рекомендовано указывать в платежном документе статус «01», а ИП, уплачивающим взносы за работников, разрешено применять статус «09», который указывается, когда ИП перечисляет взносы за себя (письма ФНС России от 15.02.2017 № ЗН-3-1/978@, от 08.02.2017 № ЗН-4-1/2291@, от 03.02.2017 № ЗН-4-1/1931@).

В остальных аспектах платежный документ, оформляемый при оплате взносов, ничем не отличается от обычно формируемого на перечисление налогов. Получателем в нем, как и при налогах, будет числиться ИФНС.

В ноябре 2016 года в НК РФ введено положение о допустимости уплаты налоговых платежей за третье лицо. С 2017 года такая возможность оказалась применимой и к оплате страховых взносов, начавших подчиняться правилам НК РФ. Статус плательщика, указываемый при такой оплате, должен соответствовать статусу того лица, за которое делается платеж.

Куда отправлять «несчастные» взносы

Куда платить страховые взносы в 2020 году, если они относятся к категории «несчастных»? По-прежнему в соцстрах, указывая его реквизиты в полях платежного документа, предназначенных для данных получателя. Прежним останется и КБК, используемый для такого платежа (39310202050071000160).

Помимо обязательных «несчастных» взносов, уплачиваемых с выплат работникам, в соцстрах могут делаться и добровольные платежи. Они возникают у ИП, вообще-то не обязанного делать подобные перечисления, но самостоятельно заключившего добровольный договор страхования с фондом. КБК для таких платежей — 39311706020076000180.

Подробнее обо всех применяемых с 2020 года КБК читайте здесь.

Сроки, в течение которых нужно оплачивать взносы

Несмотря на передачу взносов под контроль другому администратору, сроки их оплаты не изменились. Платить взносы, регламентируемые НК РФ, надо:

- осуществляющим выплаты физлицам — ежемесячно не позднее 15-го числа месяца, наступающего за месяцем начисления (п. 3 ст. 431 НК РФ);

- не осуществляющим таких выплат — не позже 31 декабря текущего года с общей величины полученного за год дохода, не превышающей 300 000 руб., и не позднее 01 июля следующего года с суммы дохода, превысившего 300 000 руб. (п. 2 ст. 432 НК РФ).

Аналогичный первому из вариантов срок (ежемесячно не позже 15-го числа месяца, наступающего за месяцем начисления) действует для «несчастных» взносов, уплачиваемых в соцстрах (п. 4 ст. 22 закона 125-ФЗ).

При этом, вне зависимости от того, кто является администратором взносов, крайняя дата срока, попавшая на выходной, переносится на наступающий за этим выходным будний день (п. 7 ст. 6.1 НК РФ, п. 4 ст. 22 закона 125-ФЗ).

Итоги

С 2017 года большая часть страховых взносов перешла под контроль ФНС и начала регулироваться положениями НК РФ. Платежные документы по таким взносам стали оформляться так же, как и по налоговым платежам. Получателем в них стала указываться ИФНС, появились новые КБК, изменился статус плательщика. Возникла обязанность платить взносы не только по месту нахождения налогоплательщика, но и по месту размещения его обособленных структур. Вместе с тем сохранился вид взносов («несчастные»), которые по-прежнему регулирует соцстрах. Изменений в платежах по ним не произошло.

Картотека

Немного о системе

Чтобы детальнее разобраться, нужно знать, как работает система отчислении в пенсионный фонд России. Все официальные работающие люди получают ежемесячную зарплату.

Работодатель должен перечислять в Пенсионный Фонд почти четверть суммы, а точнее – 22% от заработанных работником денег.

Если сумма отчислений достигнет 670 тысяч российских рублей, отправляемая ставка уменьшается до 10% до конца трудоустройства.

Каждое отчисление должно быть сделано до 15 числа. В противном случае отправленные средства не засчитываются системой.

Ещё следует учесть то, что некоторые виды компаний или работ имеют либо пониженную ставку, либо повышенную.

К примеру, компании, работающие в сфере IT должны оплачивать в Пенсионный Фонд меньший процент заработка работника.

А предприятия с вредными или опасными условиями труда, трудной работой и тому подобные должны оплачивать повышенную ставку.

Размер пенсии рассчитывается по системе пенсионных баллов.

Для того, чтобы иметь право на пенсионные выплаты, граждане должны иметь как минимум 15 лет страхового стажа и индивидуальный коэффициент должен быть 30 и выше.

Например, на данный момент один пенсионный балл равен 78,58 рублям. Имея 50 таких баллов, ежемесячная пенсия составит 3929 рубля. К этой сумме нужно прибавлять фиксированную выплату в размере 4805,11 рублей. Суммарно у пенсионера должно быть 8734,11 рублей каждый месяц.

Куда деваются деньги из ПФР?

Теперь перейдём к главному вопросу. Пенсионный Фонд России можно считать частью российского бюджета, так как власти всегда имеют доступ к этим деньгам.

Однако, как известно, не всем пенсии приходят вовремя и для этого есть ряд причин.

Первая причина – инвестирование в разные отрасли. Существует много самых разнообразных схем для получения как быстрой, так и затянутой прибыли. Чтобы это было понятнее, наведём пример Олимпийских Игр в Сочи.

Государству нужно было срочно построить достаточно инфраструктуры, привести место проведения в порядок и полно другой работы.

Разумеется, это очень затратное дело, поэтому куда выгоднее временно «одолжить» эти деньги у ПФР.

Логотип олимпиады

Чистая прибыль олимпийских игр тогда составила около 53,15 млн долларов, а сумма немалая.

Разумеется, проектов подобной масштабности каждый день не встретить, но по чуть-чуть инвестируя в малые проекты можно получать неплохую прибыль.

Вторая причина – трата средств на «общие нужды Пенсионного Фонда России». То есть, если за весь год имея зарплату в 25 000руб по ставке 22% накопится 66,000 рублей, то на самом деле человек может получить только 46,000 рублей на свой счёт.

Всё это законно. Разбираясь во всех законах можно увидеть, что реальная ставка намного меньше и выходит, что работодатель отправляет деньги впустую.

Третья причина – «антикризисные меры». Как известно, текущее состояние мировой политики не слишком благоприятно для РФ, особенно учитывая весь налёт санкций.

Поэтому, по мнению государства, нужно всячески поддерживать экономику страны, развивать собственное производство – на это деньги и пойдут. Это можно считать теми же инвестициями.

Ещё одной причиной можно считать само опустошение фонда. И это не шутка – не так давно министерство само заявляло подобное на всю страну.

Поэтому можно смело считать, что все имеющиеся накопления, которые должны были бы быть отложенными на старость нынешнему поколению используют для выплат пенсий нынешним старикам.

Если просчитать всё, выйдет, что нынешняя молодёжь будет получать пенсии за счёт своих детей и внуков.

Делая экономический расчёт, мы видим, что при «обломе» с инвестиционными планами, всё будет происходить по этой же схеме.

Ещё одна актуальная проблема – Крым. К примеру, под конец 2016 года, министр Финансов заявил, что все средства были потрачены именно на поддержку этого полуострова.

Сюда относятся как антикризисные меры, так и поддержка планов социально-экономического развития. Можно подозревать, что ближайшее время деньги из ПФР будут и дальше уходить на выполнение этого плана.

Пенсионное удостоверение

У граждан может появится вопрос – а как эти средства собираются возмещать? Государство, разумеется, пообещало вернуть все потраченные средства гражданам.

Основной расчёт поставлен именно на инвестиции, так как при успехе прибыль может удвоиться, а то и утроиться. Если инвестиции оправдают себя, они принесут не только мгновенную, но и стабильную прибыль в будущем.

Важно учесть такой фактор, что, если люди массово перестанут вносить пенсионные отчисления, государству будет неоткуда брать деньги на выполнение задуманных планов.

Это произведёт к несомненному росту цен и кризису. Столкнувшись с такой проблемой, государству придётся усерднее работать над экономическими планами.

Кто знает, возможно, такое развитие событий поможет развить страну. Но и тёмная сторона монеты также присутствует.

Как видим, пенсионная система не совершенна. Учитывая тот факт, что ПФР считается частью доступного государству бюджета, деньги могут использоваться не совсем по назначению.

Однако такой ход не всегда является негативным. При правильном вложении, средства получится приумножить, тем самым выйдя в плюс.

И если государство экономически поднимается, это позитивно для всех жителей без исключения.

Пенсионная реформа заставила задуматься о том, как накопить на пенсию. Узнала, что кроме НПФ можно перевести накопительную пенсию в частную управляющую компанию. Частично об этом уже написано в одной вашей старой статье, изменилось ли что-нибудь за прошедшие три года?

Также возник ряд вопросов:

- Можно вывести сейчас деньги из ПФР или уже поздно? Куда лучше вложиться, если не хочешь оставлять деньги в ПФР: в НПФ или в УК? Как выбрать надежную и доходную компанию для перевода пенсии и на какие показатели обращать внимание? Как выбрать подходящую инвестиционную стратегию УК и ПИФ для вложений?

- Какие риски несет перевод пенсии? Кто кроме АСВ гарантирует сохранность денег в случае банкротства НПФ или УК? Где хранятся сами накопления?

- Какие налоговые льготы и вычеты предусмотрены для тех, кто решил перевести пенсию? Можно ли получить вычет, если работодатель будет переводить пенсию в НПФ или УК?

- Какова процедура перевода? Какие бланки и заявления нужно заполнять и куда относить?

Да, за последние три года система обязательного пенсионного страхования постоянно менялась, и сейчас правительство готовит очередные изменения. Но перевести свою накопительную пенсию в НПФ или УК все еще можно.

Сначала разберитесь, что с вашей накопительной пенсией

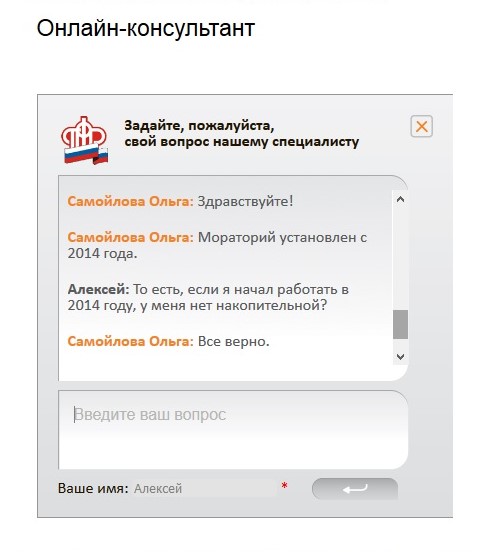

Отчисления на накопительную часть существовали не всегда и не для всех. Если вы родились раньше 1966 года, у вас либо вообще нет пенсионных накоплений, либо они небольшие, потому что формировались с 2002 по 2004 год.

Если вы начали официально работать в 2014 году или позже, то попали под мораторий — накопительной пенсии у вас тоже нет. Поэтому распоряжаться накопительной пенсией вы сможете, только если успели что-то накопить с 2002 по 2013 год. В отдельной статье мы писали, как узнать размер своей накопительной пенсии.

У вас есть накопительная пенсия, если вы работали с 2002 по 2013 год

Куда лучше вложиться

Государство хочет, чтобы мы сами выбирали, кто будет заниматься нашими пенсионными накоплениями. Организация, которой мы даем право работать с нашей пенсией, называется страховщиком по обязательному пенсионному страхованию. Страховщиком может быть ПФР или НПФ.

ПФР и государственная управляющая компания. Если ничего не делать и никуда ничего не переводить, страховщиком становится Пенсионный фонд России. Он направит ваши средства в государственную управляющую компанию Внешэкономбанк (ВЭБ), в инвестиционный портфель «Расширенный». Тех, кто выбрал такой вариант, называют «молчунами». Можно не быть «молчуном» и выбрать УК ВЭБ через заявление.

Если решили не оставлять деньги в государственной управляющей компании, у вас два варианта: частная УК или негосударственный пенсионный фонд.

Частная управляющая компания. В этом случае страховщиком все равно остается ПФР, но он направит пенсионные накопления в УК, которую вы выберете из предложенного списка.

Управляющие компании для накопительной пенсииXLS, 60 КБ

Негосударственный пенсионный фонд (НПФ). Он тоже отдает ваши деньги управляющим компаниям, но не одной, а нескольким. Выбирать эти УК фонд будет сам.

Никто не знает, какой вариант в итоге окажется лучшим. Я выбрал негосударственный пенсионный фонд, потому что не хочу доверять будущую пенсию только одной управляющей компании. Надеюсь, что профессиональные инвесторы из НПФ лучше меня распределят деньги между УК и их инвестиционными портфелями.

Как выбрать НПФ, мы тоже писали в отдельной статье.

Как выбрать частную управляющую компанию

Если все же вы решили выбрать управляющую компанию, обратите внимание на ее доходность, время работы на рынке, клиентоориентированность и инвестиционные портфели.

Доходность. ПФР совместно с Центробанком отбирает УК по конкурсу и отсеивает слабые. Например, для них установлен минимальный размер собственных средств (РСС). Компания, у которой мало резервов, не получит лицензию. Сейчас пенсионный фонд допустил к работе 21 управляющую компанию. Мы можем считать их достаточно надежными. Дальше наиболее важным критерием выбора становится доходность.

Чтобы оценить качество работы компании, посмотрите ее среднюю доходность за несколько лет. Хорошая доходность для УК составляет 10—12% годовых в среднем за десять лет. Это средний результат по всем компаниям с 2009 года — когда УК его достигает, уже неплохо.

Если управляющая компания работает меньше трех лет, невозможно оценить, какую доходность она дает на длительном отрезке времени. Стратегия инвестирования может быть эффективной прямо сейчас, но убыточной, когда экономические условия как-либо изменятся. Вот почему нужно обращать внимание на опыт работы с пенсионными накоплениями за несколько лет — чем дольше, тем лучше.

Клиентоориентированность. Проверьте, открывается ли сайт УК, выложена ли там нужная информация: доходность, срок работы, стратегии инвестирования, — и легко ли вообще вам все это найти.

Также важна готовность сотрудников компании помочь потенциальным клиентам во всех вопросах по обязательному пенсионному страхованию. Проверьте, работает ли бесплатная горячая линия, легко ли дозвониться, владеет ли оператор информацией о доходности, подскажет ли, как подавать заявление на переход к ним.

Здесь управляющая компания просто выложила свою отчетность — непонятно, где искать доходность и стратегию инвестирования. Сам раздел «Управление пенсионными накоплениями» для частных лиц я тоже нашел не сразу

Здесь получше: УК выложила данные о доходности с 2004 года за каждый год, а не поквартально, как большинство остальных. Плюс сразу дали ссылку на инвестиционную декларацию

Инвестиционные портфели. Некоторые управляющие компании предлагают выбрать еще инвестиционный портфель. Это стратегия инвестирования: портфель предполагает покупку заранее определенных ценных бумаг. В этом случае смотрите доходность по каждому портфелю отдельно. Вы правы, когда сравниваете их с ПИФами: суть похожа. В одной и той же УК можно выбрать разные стратегии вложения пенсионных денег: агрессивный или консервативный тип управления. Для тех, кому прибыль важнее надежности, подходит первый тип портфелей, и наоборот.

Например, УК ВЭБ имеет два портфеля: «Расширенный портфель» и «Инвестиционный портфель государственных ценных бумаг» (ГЦБ). Расширенный портфель — это агрессивная стратегия, а ГЦБ — консервативная. «Молчунов» поместили в расширенный, а вы можете остаться в ВЭБ, но выбрать консервативный портфель.

Чтобы понять, что из себя представляет конкретный инвестиционный портфель, найдите на сайте УК инвестиционную декларацию к нему. В ней управляющая компания рассказывает, какие активы будет покупать на деньги из этого портфеля.

Отрывок из инвестиционной декларации к портфелю «Консервативный» одной из частных УК

Какие есть гарантии сохранности накопительной пенсии

Раньше УК ВЭБ инвестировала деньги «молчунов» только в государственные ценные бумаги, а НПФ и частные УК — в облигации, акции и валюту. Поэтому перевод пенсии означал увеличение риска. Сейчас «молчунов» определили в расширенный портфель, который тоже предполагает вложения в валюту, российские и международные облигации.

Теперь непонятно, где выше риски: во Внешэкономбанке, в других УК или у клиентов НПФ. Но для всех трех категорий Агентство страхования вкладов гарантирует возврат инвестиций в случае банкротства или отзыва лицензии. В отличие от банковских вкладов, по пенсиям нет максимального размера, свыше которого гарантия не действует. Но накопленную доходность АСВ не вернет — только номинал.

Кроме этого, на сохранность пенсионных денег работают положения законов, органы власти, некоммерческие организации, специализированный депозитарий, независимый аудитор и независимый актуарий.

Федеральные законы. По закону пенсионные накопления — это бюджетные деньги и их нельзя использовать как залог. Эти деньги нельзя забрать у негосударственного пенсионного фонда за долги или арестовать, если это не долги перед самими застрахованными в НПФ. Управляющие компании не имеют права распоряжаться средствами как хотят: в законе прописаны принципы инвестирования и обязанность страховать риски.

Органы власти. Государственный регулятор рынка пенсионных накоплений — Центробанк. Он выдает лицензии, собирает отчетность, принимает жалобы.

Пенсионный фонд России тоже контролирует НПФ, а за действия управляющих компаний он отвечает как страховщик.

Некоммерческие организации. За накопительной пенсией следят Общественный совет по инвестированию средств пенсионных накоплений и Ассоциация негосударственных пенсионных фондов. Они устраивают проверки, принимают меры по устранению нарушений, собирают отчетность, вырабатывают правила деятельности НПФ.

Специализированный депозитарий хранит пенсионные средства и осуществляет ежедневный контроль за НПФами. Эта организация заводит счет для управляющей компании, когда она покупает ценные бумаги. Там они хранятся под учетом и защитой, а спецдепозитарий контролирует каждую сделку. Если выявит нарушения в работе фонда или компании, он обязан на следующий рабочий день уведомить об этом Центральный банк и ПФР. Также специализированный депозитарий контролирует перечисления на выплаты за счет пенсионных накоплений. Поэтому владельцы НПФ или УК не могут взять ваши деньги и сбежать с ними.

Независимый аудитор проверяет соответствие бухгалтерского учета требованиям законодательства. Они проверяют НПФ, их управляющие компании и спецдепозитарий.

Независимый актуарий определяет, соответствуют ли возможности фонда его обязательствам перед застрахованными лицами.

Инвестирование — это всегда риски, но наиболее защищен от них рынок пенсионных накоплений.

Какие льготы и вычеты дают за перевод накопительной пенсии

Никаких. Вероятно, вы спросили об этом потому, что слышали про программы негосударственного пенсионного обеспечения (НПО). Это вторая пенсия, мы про нее тоже скоро напишем статью. Она формируется так же, как государственные пенсионные накопления, но взносы делаете вы, а не работодатель. Накопительная пенсия входит в систему обязательного пенсионного страхования (ОПС), а НПО — дело добровольное.

Существуют корпоративные программы софинансирования НПО — это когда вы платите взносы пополам с работодателем: одну половину вычитают из зарплаты, вторую добавляет компания. Это добровольное дело работодателя, часть соцпакета, как ДМС.

За участие в таких программах действительно делают налоговый вычет, но перевод накопительной пенсии здесь ни при чем.

Как перевести

Пенсионные накопления перейдут в управляющую компанию или негосударственный пенсионный фонд на следующий год после подачи заявления.

В НПФ. Оформить переход в негосударственный пенсионный фонд можно при личном обращении в этот НПФ, в ПФР или через агентов. Можно сделать заявку через сайт фонда.

Чтобы перевести деньги в негосударственный пенсионный фонд, вы подпишете несколько документов:

- Договор об обязательном пенсионном страховании. Всего будет три экземпляра договора, каждый из которых вы будете подписывать минимум в двух местах.

- Заявления о переходе. Обычно клиентам на всякий случай дают подписать сразу два заявления: о переходе из ПФР в НПФ и о переходе из одного НПФ в другой НПФ.

- Согласие на обработку персональных данных.

При переходе в негосударственный пенсионный фонд можно потерять инвестиционный доход за несколько лет — деньги, которые пенсионный фонд заработал за счет ваших накоплений. Это происходит, когда страховщика меняют чаще одного раза в пять лет, и называется «досрочный переход». Без штрафа деньги переводят только в определенный год — это будет срочный переход. В 2020 году подать заявление на перевод из ПФР в НПФ без потерь могут:

- те, кто начал работать в 2011 году или раньше и не менял страховщика после 2011 года. Годом их перехода без потерь стал 2016, а потом — 2021;

- те, кто сменил страховщика в 2016 году. Для этого надо было подать заявление о переходе на год раньше, в 2015 году. Тогда ближайший год перехода без потерь — 2021.

Во всех остальных случаях что-то из доходности вы потеряете. Например, если сменили фонд в 2017 году, а в 2020 решите опять его сменить, потеряете результаты инвестирования за четыре года: с 2017 по 2020. Год перехода без потерь в этом случае — 2022, заявление надо писать в 2021 году.

В управляющую компанию. Подать заявление можно при личном обращении в ПФР, через МФЦ или через портал госуслуг после полной регистрации на сайте. Договор с управляющей компанией заключать не нужно, поскольку страховщиком остается пенсионный фонд, а вы уже там числитесь. Контактировать с самой УК вам тоже необязательно.

При смене Внешэкономбанка на другую управляющую компанию штрафа за досрочный переход не будет, потому что страховщик не меняется.

Что делать вам

Стоит ли переводить. Узнайте, сколько у вас пенсионных накоплений. Оцените период инвестирования — это срок, который остался вам до пенсии. Учтите, что за счет работодателя накопления пока не прирастают, а доходность НПФ и частных УК выше государственной на длительных отрезках, в 5—10 лет. Тогда вам станет ясно, поздно или нет сейчас переводить накопления.

Определитесь, что для вас лучше: негосударственный пенсионный фонд или другая управляющая компания в рамках ПФР.

Если решили сменить УК. Узнайте доходность своей потенциальной компании, предлагает ли она инвестиционные портфели, в чем их отличие. Для этого изучите сайт, поговорите по горячей линии. В результате станет понятно, стоит ли с ними связываться.

Если решили перейти в НПФ. Узнайте в пенсионном фонде, в каком году возможен срочный переход. Там же вам подскажут сумму возможных потерь при досрочном.

Если срочный переход будет как раз в следующем году, выбирайте фонд и звоните им. Если в следующем году перейти в НПФ без потерь нельзя, можете пока сменить УК и дожидаться там наступления периода для срочного перехода. Помните, что писать заявление на перевод нужно в предыдущем году. Например, если вы узнали, что срочный переход будет в 2021 году, договор заключаете в 2020. Тогда с января по март 2021 года он вступит в силу, и доходность сохранится.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Читайте также: