Может ли банк проверить справку 2 ндфл через пенсионный фонд

Актуальность статьи: март 2020 г.

При оформлении кредита банки требуют от своих потенциальных клиентов предоставления определенных бумаг для подтверждения гарантии возврата денежных средств.

Среди запрашиваемого списка находится справка 2-НДФЛ, которая помогает установить платежеспособность клиента.

При отсутствии работы или наличии «серой» зарплаты физические лица идут на подлог документов. Это является основной причиной тщательных проверок, проводимых специалистами банка.

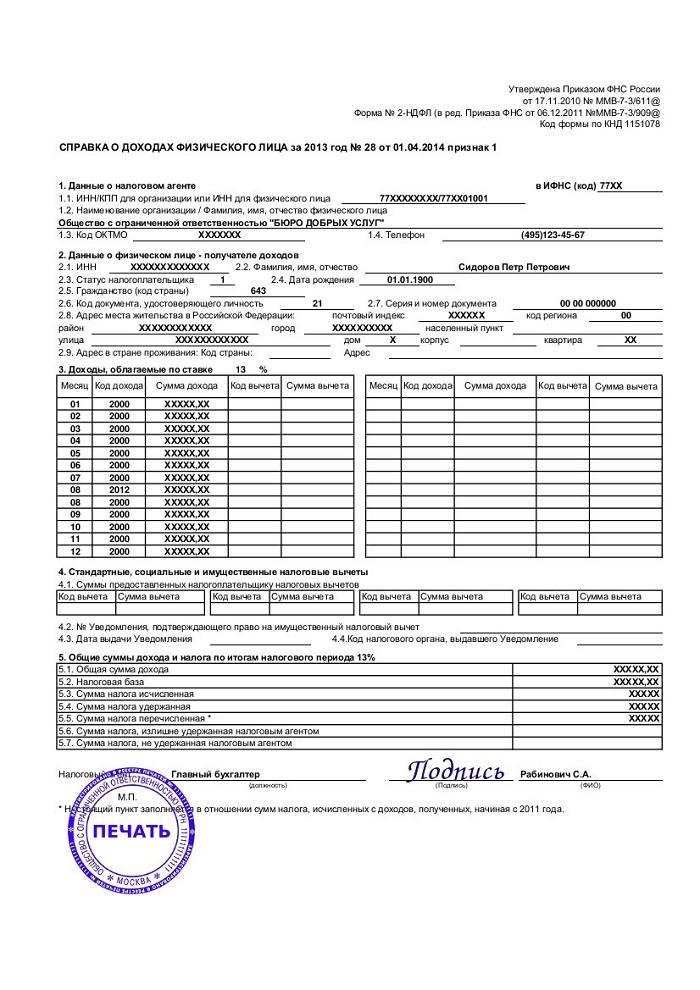

Форма 2НДФЛ

Справка 2НДФЛ — отчет организации перед Федеральной налоговой службой о выплате зарплаты и об удержании отчислений, составляется бухгалтерией предприятия по требованию ФНС или физического лица, подавшего заявление на ее оформление.

Документ необходим для предоставления:

- На новое место работы;

- При получении кредита;

- Для расчета пенсии;

- При постановке на учет в службу занятости;

- Для оформления визы;

- При определении суммы алиментов.

Срок действия справки 2-НДФЛ законодательно не установлен, но практически все государственные и частные организации считают ее действительной в течение 30 дней.

Банк для подтверждения платежеспособности вместо справки 2-НДФЛ может запрашивать установленные самой кредитной организацией формы о доходах.

Возможно Вас заинтересует статья, квартира в новостройке — на каком этаже лучше покупать и жить, прочитать об этом можно здесь.

Способы проверки

Перед принятием решения о предоставлении кредита служащие банка в течение нескольких дней рассматривают документы клиента.

Наиболее тщательно изучается справка 2-НДФЛ. Проверка производится в несколько этапов.

Внешний вид документа

На первом этапе подлежит рассмотрению внешний вид документа, учитываются все мелочи.

- Оценивается правильность заполнения граф и выполнения расчетов. Недопустимо оставлять колонки «Код дохода» и «Код вычета» пустыми при наличии имеющихся операций.

- Сверяются реквизиты организации, указанные на документе, с данными, имеющимися на оттиске печати предприятия.

- Штамп организации проставляется в специально отведенном месте (нижний левый угол бланка, где указано М.П). Все подписи на документе должны быть четкими.

- Отрицательную роль при оценке справки играют помарки и исправления.

Читайте статью, продление новой программы помощи ипотечным заемщикам, тут.

Звонок работодателю

При составлении справки 2-НДФЛ указывается контактный телефон, по которому служащий банка может уточнить, является ли физическое лицо сотрудником данной организации.

Также банк может направить повторный запрос на подтверждение полученной ранее информации.

По базам Федеральной Налоговой Службы

Подлинность документа 2-НДФЛ устанавливается банками при использовании информационных баз, имеющихся на сайте ФНС.

Налоговая служба располагает необходимыми сведениями по любой организации. Изучив их, подводится итог, может ли сотрудник иметь уровень зарплаты, указанный в справке 2-НДФЛ.

При предоставлении ипотечного кредита банк подает официальный запрос в ФНС для выяснения:

- Состоит ли физическое лицо на учете в налоговой службе;

- Перечисляет ли предприятие налоги за своего сотрудника.

Через Пенсионный Фонд

Установить достоверность справки 2-НДФЛ помогает информация, которой располагает Пенсионный фонд. Крупные банки с середины 2015 года получили доступ к этим базам.

По размеру ежегодных отчислений можно восстановить примерный уровень зарплаты.

Недостатком этого способа для кредитных организаций является наличие согласия физического лица, которое должно разрешить просмотр данных персонифицированного учета.

Имеются ограничения по срокам запросов: сведения предоставляются не чаще 1 раза в квартал.

Информация кредитного учреждения

Уточнить размер доходов можно у кредитной организации, на счет которой поступает зарплата физического лица.

Обычно банк предоставляет без особых проверок и на льготных условиях кредит клиенту, если у того открыта в одном из его отделений зарплатная карта.

У банка имеется не только достоверная информация об основных доходах физического лица, но и об открытых депозитных счетах, выступающих дополнительной гарантией.

Если зарплата перечисляется на счет, открытый другой банковской организацией, то кредитор может попросить заемщика предоставить выписку из этого банка.

Если вы хотите узнать, о частичном досрочном погашении ипотеки, советуем вам прочитать статью.

Как проверяется кредитная история?

Информация обо всех полученных кредитах на каждого гражданина хранится в БКИ (Бюро кредитных историй).

Данные сведения используются банками при выдаче крупных кредитов, небольшие денежные суммы предоставляются без изучения кредитных историй.

Перед подачей заявки на получение банковской ссуды следует, предварительно ознакомится со своей кредитной историей, чтобы иметь представление, на какую сумму и какие проценты можно претендовать.

Получить сведения в БКИ можно следующими способами:

- Обращение в один из офисов;

- Направление запроса по почте;

- Через личный кабинет.

Информация о кредитной истории предоставляется бесплатно 1 раз в год. При последующих обращениях в БКИ физическое лицо должно заплатить определенную сумму.

Другой вариант получения кредитного отчета – это сведения, полученные в личном кабинете Сбербанка онлайн.

Во вкладке «Прочие» выбирается пункт «Кредитная история», которая ежемесячно обновляется.

Запрос формируется платно, его стоимость списывается с карты Сбербанка.

Если проверка пройдена

При установлении достоверности справки 2-НДФЛ и хорошей кредитной истории гражданину предоставляется кредит на более выгодных условиях:

- Максимальная сумма займа;

- Минимально возможные проценты;

- Длительный срок кредитования.

Если справку не приняли

Получение части зарплаты в конверте заставляет граждан подделывать справки о доходах.

Обнаружение фиктивного документа грозит физическому лицу следующими санкциями, применяемыми банками:

- Отказ в предоставлении ссуды;

- Занесение в «черный список», который закроет доступ к получению кредитов во всех банках.

Ответственность заемщика за предоставление фальшивой справки

Фальсификация документов карается законом. Гражданин может быть привлечен к уголовной ответственности в соответствии со статьей 327 УК РФ:

- Штраф до 80 тыс. рублей;

- Обязательные работы до 480 часов;

- Принудительные работы до 2-х лет;

- Арест до полугода.

Для определения достоверности сведений по клиенту банк изучает правильность заполнения справки 2-НДФЛ, соответствие ее стандартам, указанным ФНС.

При возникновении сомнений производится звонок в организацию, предоставившую форму.

Возможность обращения к базам ПФР, появившаяся недавно, также значительно упрощает проверку.

Помимо общепринятых мероприятий каждый банк применяет свои дополнительные способы установления подлинности документов.

Проверка на подлинность справки 2НДФЛ. Предлагаем Вам посмотреть видеоролик.

Кандидат экономических наук, эксперт сайта.

Выдача кредита для банка — всегда риск. Ведь он не может быть уверенным полностью в том, что доходов заемщика хватит для погашения не только тела долга, но и процентов. Поэтому ведется проверка клиента всеми доступными методами, особенно тогда, когда сделана заявка на крупную сумму займа. Одним из таких способов проверки является справка по ф. 2 НДФЛ.

В то же время, можно понять и заемщика: деньги нужны, а часть зарплаты серая, не позволяющая уложиться в регламент банка для оформления кредитного договора. Тогда многие начинают «крутиться»: оформлять полностью липовые документы (подделывать) или вступать в сговор с бухгалтерией работодателя и указывать там фактическую, а то и завышенную заработную плату, чтобы показать свою платежеспособность.

И здесь становиться интересным: как банки проверяют справку 2 НДФЛ, чем грозит подделка документов клиенту и бухгалтеру, оформившему такой документ? Давайте разбираться.

Проверяется ли банк справку 2-НДФЛ и как

Граждане России, не связанные близко с банковским делом, в основной массе считают, что банки имеют доступ ко всей персональной информации частных лиц и по СНИЛС и справке 2 НДФЛ могут получить полную и достаточную информацию о клиенте при оформлении кредита. При этом все кредитные учреждения, не говоря о крупных банках, таких как Сбербанк, ВТБ, Газпромбанк и т.д. Должны разочаровать, а, может, кого и обрадовать – нет, не могут. Проверка идет косвенными методами, позволяющими все же воспользоваться подделкой 2 НДФЛ для кредита.

Важно: данная работа не является инструкцией по фальсификации подаваемых банку персональных данных клиента, а лишь констатация фактов.

Наиболее простой, при этом точный способ узнать платежеспособность клиента банка – воспользоваться персональной информацией ФНС или ПФР. Ответ на вопрос: проверяют ли банки справки 2 НДФЛ через налоговую инспекцию, дан выше. У них нет официального доступа к базе данных налоговой службы.

Правда, есть неофициальный: знакомые налоговые инспектора, у которых такой доступ на рабочем месте имеется. Однако, кто будет ежедневно звонить по несколько раз своему источнику информации. Его берегут и используют только при крупных суммах кредита. При этом понятие «крупный кредит» у разных банков разный. Для одних кредиторов это 1,0 млн. руб., других – 3,0 млн. руб., а третьих – 5,0 млн. руб.

Немного сложнее с Пенсионным фондом России. У государственных банков (Сберегательный банк России, ВТБ и Россельхозбанк) со средины 2015 года есть непосредственный доступ к персональным данным каждого физического лица страны, зарегистрированного в ПФР (если в некоторых отделениях госбанков нет прямого выхода в базу данных, то делается запрос). Это означает одно: подлинность документа будет установлена оперативно.

В этом случае остается открытым вопрос по коммерческим кредитным учреждениям: может ли банк проверить справку 2 НДФЛ и каким образом? Проводимая перекрестно проверка носит технический и фактический характер.

В процессе технической проверки проверяется правильность заполнения самого бланка. Сотрудник банка во время этого процесса выясняет соответствие:

- кодов начислений и вычетов классификатору;

- начисленных и удержанных сумм;

- вычетов действующему коэффициенту;

- приведенных сведений о владельце в справке паспортным данным;

- приведенных сведений о работодателе в самой справке и указанных на круглой печати.

Особо подчеркнем, что выявленные в процессе такой проверки неточности не являются криминалом. Сама справка 2 НДФЛ подлежит замене или банк отказывает в выдаче кредита без каких-либо последствий.

Кроме этого, банковский служащий может:

- позвонить по месту работы;

- воспользоваться доступными базами ФНС;

- обратить внимание на форму заполнения справки.

Звонок работодателю

При имеющихся сомнениях, специалист кредитного отдела может позвонить по месту работы претендента на кредит. Он имеет возможность задать следующие вопросы:

- работает ли податель справки в организации (фирме);

- с какого времени исчисляется стаж по последнему месту работы;

- какой общий трудовой стаж;

- как часто менялась работа;

- какая заработная плата (здесь кроется подвох, т.к. бухгалтер не обязан помнить, что написал в справке);

- попросить документы по заработной плате за предыдущие периоды и т.д. и т.п.

Но здесь есть нюанс: сотрудник работодателя не обязан отвечать на такие вопросы. При желании, он может просто положить трубку или дать минимальную информацию: работник такой имеется, справка ему выдавалась. Но так в большинстве поступают тогда, когда есть что скрывать.

Базы налоговых служб

Выше уже отмечалось, что получить персональные данные на клиента через ФНС нельзя. Однако в процессе проверки справки зная официальное название работодателя, его ОГРН и ИНН через официальный сайт Федеральной налоговой службы (https://www.nalog.ru) можно узнать практически всю информацию о работодателе.

Обладая аналитическим умом можно всегда, с достоверностью, близкой к 100%, определить, насколько данные, приведенные в ф. 2-НДФЛ, соответствуют действительности (например, не составляет труда найти среднюю заработную плату по организации в целом и среди разных категорий работников).

Форма заполнения

То, как заполнена форма справки, дает возможность делать определенные выводы. Например, основанием для отказа может быть;

- подпись документа лицом, не уполномоченным для этих целей. Если подписывает другое лицо, то должно указываться основание: приказ по организации или номер выданной доверенности;

- расположение печати не в том месте – должна находиться на буквах М.П., снизу и слева;

- размытый (нечеткий) оттиск печати;

- наложение подписи и печати. Подпись налогового агента должна быть в соответствующей графе с надписью «подпись»;

- отсутствие расшифровки подписи.

Приведенные ошибки не являются критичными, также, как и в случае с техническими ошибками, ведут или к замене документа или к отказу в кредите.

Какова ответственность за предоставление поддельной справки

Прежде чем говорить об ответственности за поддельную справку 2 НДФЛ в банк, нужно разобраться, какие действия при ее заполнении относятся к мошенничеству. Здесь два критерия:

- справка выдана организацией, не являющейся работодателем клиента банка;

- в ф. 2-НДФЛ завышен доход хозяина справки.

Все остальные ошибки, в том числе и использование справок старого образца, относятся к человеческому фактору, в результате чего на практике допускаются неточности: невнимательность, отсутствие знаний для заполнения такого вида форм и т.д.

При обнаружении липового документа, события могут развиваться в разной плоскости. Все зависит, на какой стадии обнаружен подлог. Если при рассмотрении заявки, то банк может:

- открыть кредитную линию, но под максимально высокий процент;

- просто отклонить заявку;

- отказать в кредите и внести клиента в неофициальный «стоп-лист», что практически всегда означает закрытие доступа к займам во всех крупных банках страны (они обмениваются такого рода информацией).

Иногда пишут, что банки в таких случаях обращаются в суд или полицию. Это не совсем так. Оснований у полиции для открытия уголовного дела нет (против клиента банка), т.к. нет потерпевших. Есть только намерение совершить преступление с использованием мошеннических схем.

А вот в отношении тех, кто выдал или изготовил документ, прокуратура может возбудить уголовное дело по служебному подлогу (ст. 292 УК РФ) или подделке бланков и печатей (ст. 327 часть 3 УК РФ).

Совершенно по-другому могут развиваться события, если кредит или ипотека выданы. Здесь судьба недобросовестного клиента полностью в руках кредитора, т.к. при обращении в полицию мошенникам грозит реальный тюремный срок с возмещением убытков потерпевшей стороне, а при подаче иска – расторжение договора. А если он еще и ипотечный, то с потерей внесенных за квартиру средств и самой квартиры, как залога (ст. 450 ГК РФ). В судебной практике уже имеются прецеденты.

Внимание: при регулярном погашении кредитной задолженности у банка нет оснований и времени перепроверять поданные заемщиком документы. Поэтому, если был совершен подлог, нельзя провоцировать банк на повторное рассмотрение пакета предъявленных для получения ссуды документов.

При подаче заявления в полицию по факту мошенничества, рассмотрение дела проводится в соответствии со ст. 165 УК РФ, где предусматривается штраф до 300,0 тыс. руб. или, в случае причинения ущерба в особо крупном размере, 2 года исправительных работ. Особо злостным мошенникам судом может быть назначен реальный тюремный срок до 2 лет.

А чем грозит липовая справка 2 НДФЛ для банка? Практически ничем. Он всегда имеет возможность взыскать задолженность по кредиту через суд. Попытка должника объявить себя в судебном порядке банкротом в такой ситуации не проходит как раз из-за липовой справки 2 НДФЛ.

Заключение

На практике поддельные справки иногда выдерживают проверку. Но стоит ли рисковать самому и подставлять под удар помощников в изготовлении подделки в условиях, когда банки все чаще предлагают кредиты на приемлемых условиях без предоставления справок о доходах?

Особо стоит сказать об ипотеке. Здесь риски самые большие. Если в случае с потребительскими кредитами дело ограничиться выплатой задолженности и штрафов, то здесь будет изъят залог. Хорошо, если в первые месяцы выплаты. А если после 2-3 лет оплаты?

Сотрудникам небольших предприятий часто выдают зарплату в конвертах. Когда возникает необходимость взять кредит, появляется вопрос, проверяет ли на самом деле банк подлинность справки 2-НДФЛ? В статье мы рассказываем о том, как финансовая организация поступает с таким документом и как происходит проверка справки 2-НДФЛ.

- Проверяют ли банки справки 2-НДФЛ

- Как выполняется проверка справки 2-НДФЛ банком

- Часто задаваемые вопросы про справку 2-НДФЛ

- Что если проверка справки 2-НДФЛ банком выявила обман

Проверяют ли банки справки 2-НДФЛ

2-НДФЛ – это документ установленного образца, который предъявляют в кредитных учреждениях для того, чтобы подтвердить свой официальный доход. Получить справку 2-НДФЛ можно у бухгалтера вашей организации.

В справке, которую вам выдадут в бухгалтерии, может содержаться информация за любой налоговый срок, но чаще всего 2-НДФЛ формируется за текущий период года. В ней можно увидеть зарплату, которую вы получали ежемесячно и сумму налога на доход.

На бланке должны быть указаны следующие сведения:

- Фамилия, имя и отчество человека, на имя которого выдан документ для банка.

- Фактический адрес проживания физического лица.

- Полное название организации, сформировавшей справку.

- Доходы указанного лица за определенный период, возможно с разделением по типам дохода.

- Суммы средств, которые были отчислены в фонды.

- Суммы уплаченного налога.

- Доход, который был получен субъектом после выплаты всех отчислений.

- Подписи руководителей и бухгалтера, заверенные печатью организации.

Какой срок следует указывать в справке2-НДФЛ? Обычно для банков подходит документ с указанием доходов за период от 6 месяцев до 1 года. Бумагу нужно обязательно подписать у директора. Печать с 2015 года не является обязательным требованием. Однако на справке должен быть специальный штрих код.

2-НДФЛ для кредитной организации является подтверждением того, что в течение обозначенного периода вы имели официальную работу, а полученный вами средний доход сотрудники банка могут легко рассчитать. Заверять у нотариуса справку не нужно, достаточно подписи руководителя вашей компании.

Иногда люди, чтобы получить одобрение по кредиту, просят директора или бухгалтера указать зарплату больше реальной, например, включив «серый» доход. Некоторые работники умудряются даже купить 2-НДФЛ. Отсюда популярность вопроса о том, осуществляется ли проверка справки 2-ндфл банком. С уверенностью можно сказать, что кредитные организации справки проверяют. Насколько тщательна такая инспекция и откуда сотрудники банка берут информацию?

Если заем небольшой, то проверка справки производится кредитным специалистом. Если же запрашиваемая вами сумма достаточно велика, то документ будет проверяться более скрупулёзно. Инспектор, конечно, может не установить факт подделки документа. Но если это выяснится в дальнейшем, то банк может заявить на заемщика в полицию за мошенничество. А это грозит серьезными проблемами.

Как выполняется проверка справки 2-НДФЛ банком

Каким образом осматривает справку инспектор банка? В-первую очередь, проверка касается правильного заполнения документа, также специалист сверяет указанную информацию с данными паспорта и других документов клиента.

На справке должна стоять подпись или самого руководителя, или его доверенного лица. Во втором случае это может быть бухгалтер или сотрудник, временно исполняющий обязанности директора. Опытный кредитный инспектор на глаз может определить подлинность такой справки.

Какие моменты могут вызвать сомнения при проверке справки 2-НДФЛ банком?

- В правом верхнем уголке документа стоит странная ссылка.

- Для составления бланка использовалась сомнительная компьютерная программа.

- Есть нарушения при заполнении 2-НДФЛ. К примеру, сумма налогов прописана с копейками, а принято округлять сумму до рублей.

- Значения не совпадают или они неверно посчитаны.

- В документе не указано, что начислялись прочие выплаты, например, отпуск или больничный.

- В порядковом номере 2-НДФЛ всего одна цифра.

Сегодня ФНС и другим органам РФ запрещено сообщать сведения персонального характера о гражданах третьим лицам. Но проверка справки 2-НДФЛ банком может осуществляться через официальный сайт налоговой службы.

На страницах портала ФНС можно получить всю необходимую информацию о работодателе: его юридическое наименование, ИНН, адрес и прочие данные. В ходе проверки сотрудник банка сразу же определит, фальсифицирован ли документ.

Сейчас государство работает над законопроектом, который позволит получать ответ напрямую из пенсионного фонда и налоговой службы. Конечно, такую информацию можно будет запросить только с разрешения клиент.

Так могут осуществить проверку государственные банки, такие, как Сбербанк, ВТБ, Россельхоз. Узнав сумму отчислений, они сами высчитают зарплату, которую получал заемщик.

Есть только один нюанс: пенсионный фонд может предоставить информацию лишь за прошедший налоговый период.

Есть и другие способы проверки справки 2-НДФЛ банком:

- Сотрудник может определить подлинность документа по внешнему виду бланка. Он обращает внимание на то, правильно ли заполнены поля с кодами вычетов и их суммами, совпадает ли ИНН организации с тем номером, который стоит на печати, указан ли в справке налоговый вычет. Такие ошибки могут быть не только вследствие подделки документа. Их может допустить бухгалтер или программа, которая формировала бланк.

- Подпись руководителя должна быть четкой и располагаться в поле «налоговый агент (подпись)». Штамп не должен ее закрывать, так как печать ставится в специальном месте. Когда агентом является индивидуальный предприниматель, персональные сведения о нем прописываются в соответствующей графе. Заверять документ может не только руководитель, но и замещающее его лицо по доверенности или главный бухгалтер.

- Сотрудник банка может позвонить на работу, чтобы проверить, действительно ли заемщик работает в данном месте. Также он может поговорить с директором или бухгалтером, поинтересоваться доходами клиента.

- Подлинность доходов можно понять, если проанализировать среднюю по региону зарплату в сфере деятельности, где трудится клиент. Когда цифры завышены, это бросается в глаза.

- В ходе проверки справки 2-НДФЛ банк может напроситься на встречу с работодателем, чтобы на месте выяснить, какая зарплата у заемщика.

- С помощью интернета можно получить всю информацию о юридическом лице и сверить её с данными, которые предоставили банку. Такие сведения есть на веб-сайте ФНС.

- Аналогичные данные есть на портале Пенсионного фонда. Если во время проверки они не подтвердятся, то банк откажет в займе. Кроме того, есть риск, что банк сообщит о мошенничестве в правоохранительные органы.

- В целях борьбы с фальсификацией документов вида 2-НДФЛ кредитное учреждение использует и другие методы. Например, представитель службы безопасности банка может встретиться с друзьями заемщика, приехать к нему на работу и т.д.

Часто бывает, что служба безопасности идет на контакт с налоговой неофициально, и таким образом, легко получает нужные сведения. В случае подделки документа клиенту в займе откажут, не объясняя причину.

Существует совсем новый способ проверки справки 2-НДФЛ банком. Кредитное учреждение делает в банк запрос на копии платежек перечисленных налогов. Так вычисляется реальная зарплата работника организации.

Более тщательно осуществляется проверка справки, если заемщик хочет получить ссуду на большую сумму или взять ипотеку. В этом случае документы рассматриваются несколько дней. Если же запрашивается небольшой кредит, то специалист может оценить справку лишь визуально.

По результатам проверки банковский инспектор может попросить клиента представить новую справку или же отказать в выдаче займа.

Часто задаваемые вопросы про справку 2-НДФЛ

Вопрос: Организация, в которой я работаю, выдала мне справку 2-НДЛФ, которую подписал исполняющий обязанности руководителя. Можно ли идти с таким бланком в банк?

Ответ: Да. По закону бланк 2-НДЛФ может подписать не только директор, но и главбух, и исполняющий обязанности директора. В последнем случае необходима доверенность, которая прикладывается к справке.

Вопрос: Банковский специалист хочет приехать к руководителю, чтобы установить фактическую зарплату сотрудника. Имеет ли банк на это право?

Ответ: Да. Нет закона, запрещающего такую проверку.

Вопрос: Как происходит проверка справки 2-НДФЛ банком через сайт ФНС?

Ответ: таким способом проверяется организация, которая выдала документ клиенту. На сайте налоговой службы, зная ИНН компании, можно уточнить всю информацию о работодателе. Сверяя информацию с указанной на бланке, можно установить его подлинность.

Что если проверка справки 2-НДФЛ банком выявила обман

Чтобы уменьшить выплаты, которые компания делает в различные фонды, а также, например, не компенсировать отпуска и больничные, многие организации нанимают работников без договора.

Некоторые предприятия официально выплачивают трудовому коллективу оклад, равный МРОТ, а остальную часть выдают в конверте. В таком случае, доход, который заемщик может подтвердить, невелик. Поэтому ему, скорее всего, в кредите будет отказано.

Часто такие заемщики обращаются в специальные организации, которые за деньги предоставляют документ 2-НДФЛ, в нем прописывается иное наименование работодателя, а также может быть указан любой стаж и размер дохода.

Поскольку служба безопасности финучреждения может произвести проверку справки 2-НДФЛ, банк не выдаст кредит, если будет установлено, что документ «липовый». Таким образом, можно попасть в черный список и навсегда испортить свою кредитную историю и даже получить наказание по закону.

Чем грозит обман, раскрытый в ходе проверки:

- Не только заемщика, но и бухгалтера или руководителя предприятия, выдавшего поддельный документ, могут привлечь к уголовной ответственности по ч.3 ст.327 УК РФ.

- У банков существует черный список, в который вы попадете, даже если избежите наказания по закону. Тогда вы можете не рассчитывать, что когда-либо эта организация одобрит вам займ. К тому же, стоп-листами банки обмениваются друг с другом, что может подорвать доверие к вам со стороны других кредитных учреждений.

- Бывают случаи, когда физическое лицо все же получает займ. Но даже через некоторое время может осуществляться проверка справки 2-НДФЛ банком. Из дополнительных источников кредитор может узнать о фальсификации. Тогда вступает в силу ст. 165 УК РФ для физлиц и ст. 176 для юрлиц. Если заемщик не выплачивает ссуду, то он несет уголовную ответственность. Если же долг выплачивается исправно, то банк действует только на уровне своей организации. В некоторых ситуациях финучреждение может расторгнуть договор на основании ст. 450 ГК РФ.

Таким образом, проверку справки 2-НДФЛ осуществляет служба безопасности банка. Она же проверяет и другие документы, которые предоставил клиент. Никогда не обращайтесь в кредитное учреждение с «липовыми» бумагами, так как проверить информацию очень просто. В случае подделки вы несете уголовную ответственность.

Оформить заявку и получить ответ из банка всего за 5 минут →

Оформить заявку и получить ответ из банка всего за 5 минут →

Многие работники мелких предприятий получают заработную плату в конвертах, и когда необходимы деньги в кредит, возникает закономерный вопрос, а может ли банк, в который вы обращаетесь за кредитными средствами, проверить справку 2-НДФЛ на подлинность? Давайте вместе разберемся, какими процедурами банк при этом пользуется.

Дело в том, что по условиям большинства потребительских кредитов нужно подтвердить свои доходы, для чего она и используется. Но далеко не у всех работа официальная и не у всех з\п соответствует банковским требованиям. Такие заемщики подумывают о том, чтобы оформить поддельную справку.

Актуальные предложения по кредитам:

| Банк | % и сумма | Заявка |

| Восточный больше шансов | От 9% До 3000000 руб. | Подать заявку |

| ВТБ Надежно | От 7,5% До 5000000 руб. | Подать заявку |

| Почта банк Решение за 1 минуту | От 7,9% До 3000000 руб. | Подать заявку |

| Альфа-банк Решение за 2 минуты | От 7,7% До 5000000 руб. | Подать заявку |

| Открытие Большая сумма | От 8,5% До 5000000 руб. | Подать заявку |

| А может Халву? Карта рассрочки | От 0% До 350000 руб. | Подать заявку |

Список МФО, выдающих небольшие первые займы под 0% →

Посмотреть все банки, с которыми мы работаем, вы всегда можете здесь ⇒

Поэтому им интересно, насколько тщательно эти документы проверяются. Нужно сказать, что единого способа проверки нет. Для банков действительно важно, чтобы клиент был надежным.

Далее в этой статье:

Для чего кредитно-финансовые организации запрашивают документ о доходах

Подтвердить платежеспособность клиента могут только официальные бумаги. Это необходимо, чтобы уже на начальных этапах отсеять неблагонадежных заемщиков и узнать, сможет ли тот или иной человек справляться с ежемесячными платами по заему.

В справке подробно описывается, в какой компании трудится кредитополучатель, сколько он зарабатывает, какой доход был получен за последние 3-6 месяцев, сколько ушло в различные фонды.

Такой документ просто необходим кредитору, особенно при выдаче крупных сумм, чтобы убедиться, что перед ним надежный клиент.

Проверка кредитного инспектора

Для начала справку по форме 2-НДФЛ осматривает кредитный инспектор банка. Ему важно просмотреть полноту заполнения всех полей документа, сверить паспортные данные, печати и прочую информацию с имеющимися уже документами от клиента. Какие еще документы нужны для получения денег читайте здесь.

Подписывать справку могут два лица фирмы: непосредственно сам руководитель компании и его доверенное лицо, имеющее право первой подписи: главный бухгалтер или лицо, которое исполняет его обязанности на данное время. Как правило, опытный сотрудник редко пропустит «липовую» справку о доходах.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Работа службы безопасности кредитного учреждения

В настоящее время налоговой службе (ФНС) и прочим органам не разрешено разглашать информацию о персональных данных россиян третьим лицам. Но банк может проверить данные в поданной ему справке. Для этого стоит всего лишь посетить официальный сайт ФНС.

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

Главная страница этого ресурса дает возможность изучить многие данные предприятия: ИНН, наименование, юридический адрес компании и так далее. Такой подход позволяет со 100% точностью выявить фальсификацию со стороны клиента банка.

К слову, государство подготавливает законопроект в текущем году, который даст возможность банкирам получать прямые ответы из ПФ и НС России. Естественно, перед этим кредитным учреждениям нужно будет заручиться поддержкой у заемщика.

Крупные банки, имеющие прямое отношение к государству, как Россельхоз, Сбербанк России и ВТБ могут обратиться за информацией в Пенсионный Фонд (ПФ). Запросив данные об отчислениях, можно самостоятельно вычислить реальную заработную плату.

Но тут есть одно но – информация в ПФ есть только за прошедший отчетный год.

К иным мерам проверки информации в справках можно отнести

- Оценка внешнего вида документа (наличие налогового вычета, правильность заполнения полей с кодами вычетов и их суммами, совпадения ИНН, указанного в печати, и ИНН налогового агента). Ошибки в подобных документах могут возникнуть не только в результате мошеннических действий, но и по вине бухгалтера или программного обеспечения.

Подпись должна быть отчетливо видна и стоять в графе “налоговый агент (подпись)”. Ее не должен перекрывать оттиск печати, которая ставится в специально отведенном месте. Если налоговым агентом является ИП, то в соответствующем поле указываются его персональные данные. Подписывать справку может не только главный бухгалтер или руководитель, но и временно исполняющий обязанности (в этом случае к справке прилагается доверенность).

- Звонки сотрудников банка на работу заемщика. Это позволяет вычислить, работает ли данный человек в компании, связаться с бухгалтером, чтобы вычислить реальные доходы человека, напроситься на общение с начальником.

Возможно, эти статьи также будут вам интересны:

Кредитные специалисты могут как отказать в выдаче заема, так и запросить новую 2-НДФЛ.

Реально ли обмануть банк

Сегодня многие работодатели устраивают сотрудников неофициально, то есть, без договора. Это делается, чтобы снизить затраты на содержание трудового коллектива (к примеру, не платить различным фондам, не компенсировать больничные и отпуска, и т.д.).

Также часто бывает, что официальному работнику выдают только оклад (равный МРОТ), а остальное отдается, что называется, в конверте. Таким образом, доход, который заявитель может подтвердить, крайне мал, а потому кредитор, скорее всего, откажет.

В таких ситуациях некоторые потребители решают обратиться за помощью к фирмам, предлагающим продать “липовую” справку, в которой можно указать любой стаж и размер заработной платы, а также название компании-работодателя.

Мы не рекомендуем заказывать поддельные документы, так как служба безопасности банка все равно все тщательно проверит. Если обман будет обнаружен, то заявителю точно будет отказано. Кроме того, он рискует попасть в черные списки, испортить свою кредитную историю, а также быть наказанным по закону.

Последствия обмана

- Если справка создана в сговоре с бухгалтером или руководителем организации-работодателя, то это может стать основанием для привлечения этого лица к уголовной ответственности по ч.3 ст.327 УК РФ. Такое же наказание грозит и заявителю, предоставившему справку.

- Если вас уличат в обмане, и вы все-таки избежите уголовного наказания, то точно попадете в “стоп-лист” банка, после чего взять кредит в нем уже никогда не получится. К слову, банки обмениваются подобной информацией, а потому можно очень быстро потерять доверие и других кредиторов.

- Бывает, что клиенту удается обмануть банк и получить желаемую ссуду, но через некоторое время кредитор из других источников узнает о недостоверности документа. Такие ситуации регулируются ст. 165 УК РФ для физлиц и ст. 176 для юрлиц. Уголовная ответственность наступает только в случае причинения ущерба в крупном размере. Если заемщик исправно оплачивает займ, то банк может просто “закрыть глаза”. Действия кредитора в таком случае регламентируются только внутренними документами. Также банк может потребовать расторжения договора на основании ст. 450 ГК РФ.

Как видно, именно СБ банка осуществляет проверку справки на подлинность, а также иных документов, которые предоставляются заёмщиками для получения ссуды. Так что подавать в учреждение заведомо ложные данные не стоит, так как банк обязательно проверить справку 2-НДФЛ. А вот за подделку бумаг человеку грозит уголовная ответственность.

Читайте также: