Может ли быть страхователем пенсионер

В настоящее время многие пенсионеры получают небольшой уровень достатка, по этой причине часто возникают вопросы, связанные с образование ИП. В данном случае придерживаться следует определенной последовательности действий.

Может ли пенсионер открыть ИП и как это сделать

Бесплатно по России

Перед открытием собственного дела нужно понимать, что это является ответственностью самого гражданина, соответственно, все риски лежат на нем. Поэтому, изначально следует оценить примерную прибыльность.

Правом на открытие бизнеса наделены и лица, состоящие в пенсионном возрасте. Сделать это можно в любое время. Процесс оформления не имеет отличий от стандартной процедуры. Изначально нужно собрать полный перечень документации и выбрать применяемую систему налогообложения.

Выделить можно положительные моменты:

- пенсионер может таким образом повысить величину ежемесячного достатка;

- не требуется формировать капитал уставного назначения;

- использование льготного налогообложения;

- подача декларации каждый квартал;

- допустим расчет наличными средствами.

Минусами выступает то, что:

- подать отчет удастся только по месту проживания лица, что зачастую неудобно;

- требуется делать взносы, даже при условии не осуществления деятельности;

- нет дополнительных послаблений и льгот.

Также стоит указать, что предприниматель будет нести ответственность своим имуществом.

Какие документы нужны для организации

Гражданину потребуется собрать определенный пакет документации, в него включены:

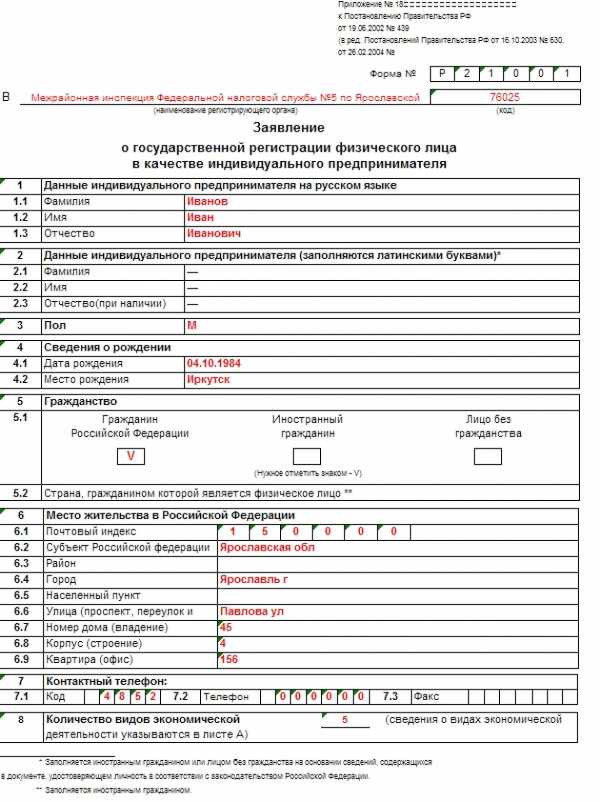

- заявление, оформленное по форме 21001;

- акт, посредством которого удостоверяется личность;

- ИНН;

- поручение платежного типа для подтверждения внесения пошлины.

Форму для составления заявления можно получить при обращении в фискальную службу, а также на официальном портале данного органа. В нем отражается информация о гражданине, в том числе, фамилия и инициалы, ИНН, дата рождения и адрес прописки. Кроме того, вписываются данные акта, посредством которого удостоверяется личность гражданина.

Отражается разновидность деятельности, которую планирует вести гражданин. Найти это значение удастся в специальном справочнике. Доступен он для использования в сети. Данные в заявление вносятся при использовании печатных букв.

Какую систему налогообложения выбрать

Важно указать на то, что гражданин в пенсионном возрасте, не имеет возможности использовать преференции в данном направлении. Это говорит о том, что использование ИП им реализуется по стандартной формуле.

Выбрать можно одну из пяти систем:

- Общая система обложения налогами. Стоит указать, что данный вариант является самым сложным. Это связано с тем, что для него характерна большая нагрузка налогового типа. Относительно индивидуального предпринимателя ограничений не предусматривается. Оплата налога реализуется из расчета 13% от суммы полученной прибыли.

- Упрощенная система. Практика показывает на то, что данная система является востребованной. Выбирают ее часто новые предприниматели. Оплата налога производится в размере 6% от прибыли.

- ЕСХН. Указанная система предусматривает оплату в размере 6%. С начала 2019 года эта разновидность обязует платить также НДС. Есть возможность освободиться от данного налога.

- Единый налог на вмененные доходы. Тогда используется сумма, не полученная предпринимателем, а с того, какой насчитывается государственными органами. По этой причине эта разновидность получила такое наименование. Виды деятельности имеют строгое ограничение, недопустимо вести строительные работы, вести торговлю оптового типа.

- Патент. Часто она почти не имеет отличий от вмененного налога. Однако, использоваться может исключительно лицами, прошедшими регистрацию как ИП.

Процедура открытия по этапам

Предусматривается несколько этапов:

- Гражданин выбирает разновидность деятельности, которой он будет заниматься. Потребуется обратить внимание на то, что лицо должно для себя решить, что оно будет делать. Для каждого типа присущи конкретные значения, они именуются как ОКВЭД. Если лицо желает заняться 2 видами, то требуется вписать пару кодов. В законе не установлен запрет относительно того, чтобы использовать и большее количество направлений. Однако, нужно выбирать только то, чем занимается ИП, всегда можно внести коррективы.

- Выбор системы обложения сборами. Предварительно стоит изучить все положительные и отрицательные моменты каждого варианта. Нужно понимать, что до завершения годового периода внести изменения не удастся. Также лицо учитывает, что постоянно вносятся фискальные платежи.

- Внесение государственной пошлины. Величина ее составляет 800 рублей. Бланк для внесения сведений удастся получить у сотрудников фискальной службы. Также есть возможность распечатать квитанцию, расположенную на официальном сайте ФНС. Оплата производится при обращении в банковскую организацию.

- Подготовка пакета документации. Если у лица нет ИНН или оно утрачено, то требуется посетить фискальную службу и получить дубликат. Процесс занимает несколько дней. По мере подачи актов сотрудник выдает подтверждение в письменной форме. Можно воспользоваться вариантом отправки при использовании почтовой услуги.

- Получение готовой документации, Потребуется на это пять дней, при условии, что гражданин собрал весь пакет актов и не допустил ошибок. На руки выдается свидетельство, подтверждающее наличие регистрации.

- Проведение регистрации в ФОМС и пенсионном органе. Документация туда передается сотрудниками фискального органа. Гражданину предоставляется уведомление относительно постановки на учет. Также лицо может сделать это самостоятельно. При себе нужно иметь СНИЛС, ИНН и свидетельство, указывающее на регистрацию ИП.

- Покупка оборудования. Это касается сферы, связанной с реализацией товара. Потребуется кассовый аппарат. Иногда допустимо осуществлять данный процесс при использовании чеков и бланка строгой отчетности. Покупать аппарат не нужно, если лицо продает журналы и газеты, при этом делает это в условиях улицы или в киоске, продает ценные бумаги, предоставляет продукты в учреждения системы образования.

- Открывается счет в банковской организации. Однако, это решение лицо принимает самостоятельно. Это говорит о том, что расчетного счета у предпринимателя может не быть.

На последнем этапе готовится печать ИП.

Какие льготы предоставляются пенсионеру, если он ИП

У граждан пенсионного возраста нет дополнительной льготы относительно использования статуса индивидуального предпринимателя. Однако, в иностранных государствах таким субъектам активно оказывается поддержка. В том числе, удастся использовать льготы.

В России в настоящее время рассматриваемая группа лиц не имеет возможности пользоваться преференциями. Это указывает на то, что лицо проходит аналогичный процесс, что и все предприниматели.

Таким образом, процесс открытия ИП пенсионером имеет стандартное выражение. Лицо собирает определенный перечень актов, а также не имеет поблажек в налогообложении.

Полезное видео

С чего начать пенсионеру, если он решил начать свой бизнес? Смотрите в видео:

Пожилые люди часто страдают от различных заболеваний, а после выхода на пенсию финансовые поступления в их бюджет значительно сокращаются. Существующие страховые программы гарантируют материальную помощь родным и иждивенцам в случае, если с пенсионером что-то случится, обеспечивают ему достойную старость, компенсируют всевозможные убытки при чрезвычайных происшествиях с имуществом.

Страхование жизни

Относится к долгосрочному страхованию, при котором денежные средства накапливаются на сберегательном счету до момента наступления страхового случая. До конца действия договора на всю внесенную сумму начисляются проценты. Оформляется он обычно на человека, который в случае смерти застрахованного лица получает накопленные денежные средства. Если договор утрачивает силу, то пенсионер может самостоятельно забрать всю сумму. Срок действия полиса варьируется от 5 до 30 лет.

К основным преимуществам программы НСЖ относят:

получение выплат при наступлении несчастных случаев, обращении в медицинское учреждение с серьезными травмами;

диапазон срока страхования устанавливают по желанию клиента, зависит от его финансовых возможностей;

возможность выбора человека, который получит всю сумму (право наследования при этом не учитывается);

сохранение денежных средств за счет накопительной системы;

возможность изменения условий договора;

накопление средств допустимо в любой валюте;

значительная сумма процентов при длительном сроке страхования;

право на досрочное расторжение договора.

При оформлении учитывается состояние пожилого человека. Для этого в анкете предусмотрены вопросы о наличии хронических заболеваний, группы инвалидности, проводились ли в последние годы хирургические вмешательства, госпитализации сроком более 10 дней. Клиент должен указать актуальные сведения о состоянии здоровья за последние 5 лет. На основании полученной информации компания формирует программу страхования, определяет ее стоимость. Если договор заключают на длительный срок или на крупную сумму, то от пенсионера могут потребовать пройти медицинское освидетельствование. Это позволит организации исключить риск страхования неизлечимых больных.

Дороже обходятся полисы НСЖ от заболеваний и инвалидности, самые дешевые тарифы выставляют компании на страхование несчастных случаев. Подобную программу выбирают большинство пенсионеров для формирования капитала на случай внезапной смерти. Полученная сумма позволяет организовать достойные проводы, оставить денежные средства своим родным.

Страхование недвижимости

Чрезвычайные происшествия, затрагивающие состояние жилых помещений и загородных домов (пожары, разрушение конструкции по природным причинам, затопления), не редкость. Такие обстоятельства наносят большой материальный ущерб владельцам. Чтобы уберечь себя от непредусмотренных затрат, пенсионерам рекомендуют заключить договор на страхование имущества. Компания при этом будет возмещать ущерб в пределах указанной суммы.

Выделяют 2 вида полиса:

Классический. После оценки недвижимости клиенту предоставляют выбор актуальных рисков.

Экспресс. Величину страховой суммы определяет владелец недвижимости, она может быть выше оценочной стоимости. Полис оформляется быстрее, но затраты клиента при этом на 10 – 30 % увеличены. Страховку дорогостоящих объектов осуществляет не каждая компания.

К плюсам относят возможность страхования конкретных частей помещения (внутренняя отделка, конструктивные элементы, мебель, аппаратура).

Цена полиса будет выше, если квартира расположена на первом или последнем этаже, в помещении установлена газовая плита, не менялась электропроводка, недавно был сделан ремонт, владельцы часто уезжают. Льготных условий страхования жилья для пенсионеров не предусмотрено. Величина взносов зависит только от состояния имущества, выбранных рисков.

Медицинское страхование

С возрастом вопрос о получении медицинской страховки становится актуальным. Она дает право на бесплатную врачебную помощь при наступлении страхового случая.

В России предусмотрено 2 вида страхования:

Первый тип регламентируется федеральным законом № 326 от 29.11.2010 г. Финансируется программа из Фонда ОМС, который пополняется за счет налогов. Добровольное страхование опирается на нормы Гражданского кодекса. Его главным плюсом считается расширение перечня медицинских услуг. Полисы ДМС, разработанные для пенсионеров, отличаются индивидуальным подходом к потребностям человека.

Обязательное страхование положено всем гражданам РФ, дополнительное обычно не оформляют пожилым старше 75 лет, инвалидам 1 группы, носителям ВИЧ или больным СПИДом.

Существует ряд особенностей и при оформлении туристической медстраховки для пенсионеров. К повышенной группе риска компании относят граждан в возрасте от 65 лет. Тарифы при страховании людей пожилого возраста увеличены в 2 – 3 раза. Это связано с частыми обострениями хронических заболеваний, высокой подверженности травмам и статистикой смертельных случаев.

Чем старше человек, решивший отправиться в туристическую поездку, тем больше коэффициент удорожания стоимости страхового полиса. Если пенсионеру не исполнилось 70 лет, то тариф умножают на 1,75. В возрасте 70 – 75 лет цифра возрастает до 2,25.

Плюсом такой страховки считается гарантия оказания своевременной медицинской помощи. Даже при необходимости проведения хирургического вмешательства в другой стране, полис покрывает расходы транспортировки и последующего проживания пожилого с медицинским персоналом.

Стандартная страховка обычно не включает лечение обострения хронических патологий, поэтому такой пункт нужно дополнительно оплачивать.

Исходя из вышеизложенного, оформление любого страхового полиса становится мощной поддержкой пенсионеру. Существующие программы дают уверенность в завтрашнем дне, обеспечивают стабильность в жизни, исключают риски серьезных материальных потерь. Накопительные варианты гарантируют получение дополнительного дохода, защиту и безопасность финансовых интересов родственников при преждевременном уходе пожилого.

Любой гражданин может принять решение о работе на самого себя. Самостоятельно заняться бизнесом может человек, достигший 18-ти лет. Главное — взвесить все положительные и отрицательные стороны получения льготы для пенсионеров для ИП.

- Может ли пенсионер открыть ИП

- Плюсы и минусы регистрации

- Процедура открытия

- Какие есть льготы для пенсионеров

- Нужно ли платить взносы в Пенсионный фонд

- Влияние на размер пенсии

Может ли пенсионер открыть ИП

Согласно законодательству РФ, открытие ИП разрешается каждому человеку. Предельного возраста, при котором запрещено вести бизнес, не установлено. Далее — можно ли пенсионеру открыть ИП и как выбрать направление деятельности, систему налогообложения.

Плюсы и минусы регистрации

Если пенсионер открывает ИП, следует узнать, какие плюсы и минусы могут его ожидать.

- Уставной капитал не требуется.

- ИП может воспользоваться льготной системой налогообложения. Физические лица могут рассчитывать на социальные удержания, например, возврат части денег на лечение, обучение, перечисления в негосударственный пенсионный фонд, а также на вычеты инвалидам ВОВ и опекунам несовершеннолетних детей.

- Предприниматель перед налоговой инспекцией отчитывается 1 раз в квартал.

- Простая сдача отчетностей, ведение бухгалтерского, налогового учета не требуется.

- Некоторые ИП могут осуществлять деятельность без кассы, если это допускается законодательством.

- Открытие банковского расчетного счета, наличие печати не требуется.

- Возможно увеличение пенсионного пособия за счет перечисления обязательных взносов в Пенсионный фонд и Фонд социального страхования.

- Для ликвидации достаточно обратиться в ИФНС и в течение 5 рабочих дней ИП закроют.

- Сдача отчетностей возможна в налоговый орган только по месту проживания.

- Перечисление страховых взносов во внебюджетные фонды обязательно, независимо от возраста, вида деятельности и ведения бизнеса.

- Открытие ИП для пенсионеров не предусматривает льготы в 2020 году. Налоги в государственную казну оплачиваются в определенный срок и в полном размере.

- Граждане, ежемесячная пенсия которых меньше суммы прожиточного минимума, получают доплату от государства. Зарегистрировавший ИП пенсионер вновь считается работающим физлицом, поэтому специальная доплата ему не полагается.

- Уклонение от налоговых платежей грозит начислением штрафных санкций, пени и даже возбуждением исполнительного производства.

Процедура открытия

- Оригинал, копия паспорта.

- ИНН.

- Платежное поручение об оплате государственной пошлины в размере 800 рублей.

- Заявление о постановке на учет в качестве ИП форма №21001.

В заявлении указываются данные: ФИО, номер ИНН, дата и место рождения, гражданство, адрес регистрации, паспортные сведения, вид деятельности с указанием кода ОКВЭД.

Справочник ОКВЭД — это классификатор видов деятельности, согласно выбранному коду государство будет знать, чем занимается гражданин. Найти и выбрать код можно в интернете или при обращении к специалисту налоговой службы.

Бланк заявления, квитанцию на уплату госпошлины можно получить в ИФНС или скачать с официального портала налоговой службы. Таким образом, пенсионер может открыть ИП самостоятельно. Для этого заявление о постановке на учет заполняется печатными буквами, без ошибок. При допущении исправлений бланк заполняется заново. Помощь в заполнении документов также предоставляют бухгалтерские и юридические фирмы.

Срок проверки 5 рабочих дней. Спустя указанное время следует обратиться к специалисту ФНС. При одобрении заявления будет внесена запись о регистрации ИП в ЕГРИП.

Какие есть льготы для пенсионеров

В России предпринимателям пенсионного возраста не стоит рассчитывать на особые льготы. Наряду с другими ИП, пенсионер оплачивает все налоги и взносы.

Для пенсионеров-предпринимателей доступны 5 налоговых систем с пониженной ставкой:

- Единый налог на вмененный доход. Отменяется лимит на годовую выручку и на численность работников. Налог рассчитывается исходя из возможной суммы прибыли, а не реальной. Виды деятельности при ЕНВД ограничены. Нельзя заниматься строительством, производством, оптовой торговлей. Деятельность выбирается из разрешенного перечня, установленного законодательно.

- Патентная система. Для перехода на данный режим необходимо получить патент на определенный вид деятельности. Доступно для предпринимателей со штатом не более 15 человек. При ПСН вид разрешенной деятельности не ограничен. Основное условие — прибыль не может превышать 60 миллионов рублей.

- Общая система налогообложения. Самая сложная из всех режимов, так как включает в себя большую налоговую нагрузку. При ОСНО разрешены все виды работ. Никаких ограничений для индивидуального предпринимателя при данном режиме нет.

- Упрощенная система. Есть 2 ставки налога: 6% — для физлиц, бизнес которых не обусловлен большими тратами; 15% (доход, уменьшенный на сумму расходов) — предприниматель может зафиксировать ставку, если приобретает много товаров, пользуется услугами на обслуживание своего бизнеса.

- Единый сельскохозяйственный налог. Применять режим могут физические лица, занимающиеся производством сельскохозяйственных товаров. ИП будет платить 6% со всех доходов. Лимит на выручку отсутствует. Главные условия — доход с продажи сельхозпродукции должен превышать 70% от всей прибыли. У предпринимателя может работать не более 300 человек.

На УСН можно перейти только в конце года, на ПСН — в любом месяце. Заявление на выбор системы подается одновременно с подачей документов на регистрацию предпринимательства. При своевременных взносах страховых платежей ИП может воспользоваться правом на снижение суммы налогов.

Нужно ли платить взносы в Пенсионный фонд

Пенсионер, зарегистрировавший индивидуальное предпринимательство, не освобождается от уплаты страховых взносов «за себя». Освобождение от обязательных платежей возможно лишь в случаях, при которых ИП не может вести деятельность: уход за ребенком, период военной службы. Отсутствие деятельности должно быть подтверждено соответствующими справками и документами.

Влияние на размер пенсии

Физическое лицо, осуществляющее деятельность, может рассчитывать на повышение пенсии. Перечисляемые обязательные страховые платежи влияют на будущий размер пособия. Перерасчет с учетом всех сумм страховых платежей происходит каждый год при условии личного обращения предпринимателя или через официальный сайт ПФР.

Дополнительная информация! В 2020 году страховые взносы ИП за себя составляют 36238 руб, из них 29354 руб. перечисляются в Пенсионный фонд и 6884 руб. — в Фонд соцстрахования.

Таким образом, вопрос на ответ, может ли пенсионер открыть ИП, положительный. Ведение деятельности не запрещается. Однако, следует учитывать, что открытие ИП требует соблюдения определенных требований, установленных для данного вида деятельности и рассчитывать на особенные льготы или надбавки не следует.

Большинство пенсионеров в нашей стране имеют очень скромное материальное обеспечение, которое не позволяет им жить полноценной жизнью. Однако из такой ситуации есть выход. Для того, чтобы гарантировать себе достойную старость, можно осуществить страхование пенсии.

- Страхование пенсии — что это

- Что нужно знать перед покупкой страховки

- Преимущества и недостатки полиса

- Оформление накопительной пенсии

- Правила страхования

- Возможные риски, возникающие во время путешествия

- Видео по теме статьи

Страхование пенсии — что это

Пенсионное обеспечение в нашей стране представлено двумя видами:

- обязательным;

- добровольным.

В первом случае гражданам обеспечивается определенная финансовая поддержка за счет ПФ РФ или федерального бюджета. Однако данные выплаты чаще всего не способны обеспечить удовлетворения всех насущных потребностей. Для получения более существенных выплат используются добровольные программы страхования пенсии.

Подробнее о страховом и обязательном пенсионном обеспечении можно узнать здесь.

Страхование пенсии – это вид страхования, при котором человеку гарантируются пенсионные выплаты взамен уплаты страхового взноса (единовременного или периодических).

Помимо этого существует ряд программ, разработанных специально для пенсионеров. Они направлены как на организацию достойного финансового обеспечения при достижении определенного возраста, так и на предоставление качественной медицинской помощи в случае такой необходимости.

Самыми распространенными из них являются:

- накопительное страхование жизни (НСЖ);

- медицинское страхование (ДМС).

ВАЖНО! НСЖ позволяет обеспечить дополнительный доход застрахованному и защиту финансовых интересов родственников в случае его смерти.

НСЖ может рассматриваться как гарантия дополнительного пенсионного обеспечения, поскольку обеспечивает формирование определенного капитала к моменту достижения оговоренного в договоре возраста. По его достижении, застрахованному может выплачиваться вся накопленная сумма и начисленные на нее проценты. В этом отношении такие программы схожи с банковскими вкладами, но заключаются на более продолжительные сроки.

Срок программы по НСЖ может варьироваться в пределах от 5 до 30 лет. При преждевременном уходе из жизни весь размер страховой суммы получит выгодоприобретатель, установленный в договоре (обычно это кто-то из родственников).

ВАЖНО! Договором может быть определено получение всей накопленной суммы при дожитии до определенного возраста или получение выплат частями по типу пенсии.

При этом страховщики предлагают различные дополнительные условия, которые выбирает страхователь. Так, некоторые программы предполагают освобождение от произведения взносов в случае получения серьезной травмы и присвоения инвалидности. В этой ситуации регулярные платежи будут осуществляться компанией. Иногда предусматривается осуществление выплаты страхователю при диагностировании у него тяжелого заболевания.

Приобретение полиса ДМС является прекрасной возможностью получения качественной медицинской помощи для пожилых, в прекрасных условиях и без изнуряющих очередей. Такие договора разработаны специально с учетом специфики здоровья людей преклонного возраста. Особое внимание уделяется профилактике заболеваний сердца и сосудов.

Стандартный договор ДМС включает следующие услуги:

- консультации терапевта и узких специалистов;

- осуществление лабораторных и инструментальных исследований;

- получение физиотерапевтических процедур;

- выписку справок и рецептов;

- срочную госпитализацию.

Что нужно знать перед покупкой страховки

Существуют определенные особенности НСЖ, которые должны учитываться перед приобретением полиса:

- Вся ответственность по выплатам лежит на плечах компании, с которой заключен договор, а вносимые суммы не страхуются в агентстве страхования вкладов. Таким образом, для страхования стоит выбирать надежные и проверенные компании.

- Некоторые договора не предусматривают получения инвестиционного дохода, а обеспечивают лишь возврат внесенных средств и минимальный гарантированный доход.

- Условия некоторых программ предполагают наличие выплат по различным рискам: при получении инвалидности, диагностировании заболеваний и т.д.

- Каждая компания устанавливает свои условия досрочного расторжения договора. Необходимо изучить каковы они и что будет в случае желания отказа от полиса. Размер возврата средств может быть различным.

- При страховании жизни с целью обеспечения пенсионных выплат можно самостоятельно установить возраст, при достижении которого они начнутся.

При решении купить полис ДМС, следует обратить внимание на следующие особенности:

- Договор ДМС не обеспечивает покрытие лечения хронических заболеваний.

- Компании осуществляют страхование людей до определенного возраста, который может быть различным у разных организаций.

- Стоимость страховки зависит от возраста клиента и количества включенных в него услуг.

- В некоторых случаях, для заключения договора потребуется пройти медицинское обследование.

Граждане России привыкли к тому, что число их обязанностей перед государством и перед бюджетом в частности сокращается при достижении пенсионного возраста. Более того, в России пенсионерам полагается ряд пособий, призванных упростить жизнь пожилого человека. Зачастую индивидуальные предприниматели считают, что ИП-пенсионер страховые взносы не уплачивает. Однако, такой льготы действующее законодательство не предусматривает. Давайте разберемся, не делает ли закон исключения в отношении уплаты взносов «за себя» для каких-либо категорий ИП.

Должен ли уплачивать ИП-пенсионер страховые взносы

Чиновникам Министерства финансов неоднократно задавался вопрос относительно того, не логично ли позволить индивидуальным предпринимателям, вышедшим на пенсию, не уплачивать «за себя» страховые взносы в том случае, если у ИП не имеется наемных работников. И Минфин каждый раз отказывает в удовлетворении такой просьбы на том основании, что действующее законодательство не позволяет освобождать ИП от данной обязанности, поскольку это навредит бюджету страны.

Важно! Страховые взносы должны перечисляться предпринимателями с даты оформления статуса ИП и до даты исключения сведений о физическом лице как о предпринимателе из ЕГРИП.

Налоговое законодательство определяет четкий список плательщиков страховых взносов. В соответствии с федеральными законами, таковыми являются следующие граждане:

- Лица, которые производят денежные вознаграждения и выплаты физическим лицам (ИП, юридические лица, физические лица, не зарегистрированные в качестве ИП).

- Частные практики (адвокаты, нотариусы, медиаторы, патентные поверенные, оценщики, арбитражные управляющие и др.) и ИП – они обязаны совершать страховые взносы в Пенсионный Фонд и Фонд обязательного медицинского страхования на основании п. 1 ст. 430 НК РФ.

Важно! ИП обязаны уплачивать страховые взносы вне зависимости от вида деятельности, возраста, факта получения от предпринимательской деятельности доходов в расчетном периоде.

Ни одно положение НК РФ не указывает на необходимость освобождение ИП-пенсионеров от уплаты страховых взносов «за себя». Единственное, взносы можно не совершать в течение периодов, перечисленных в п. 1, 3, 6, 7, 8 ч. 1 ст. 12 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях». К таким периодам относятся (при условии наличия документов, доказывающих отсутствие в эти периоды деятельности):

- период осуществления ухода за ребенка;

- время несения военной службы.

Должен ли уплачивать ИП-пенсионер страховые взносы, если он является инвалидом

Министерство финансов получало просьбы не только об отмене страховых взносов для ИП-пенсионеров в принципе, но и конкретно для ИП-инвалидов, в том числе вышедших на пенсию. В результате чиновниками было опубликовано Письмо от 25.05.2017 № 03-15-09/32244, в котором говорилось о том, что, если предприниматель, будучи инвалидом, не в состоянии осуществлять предпринимательскую деятельность и выполнять все требования закона, никто не обязывает его продолжать заниматься предпринимательством. Процедура регистрации ИП также носит заявительный характер, то есть, пока гражданин сам не пожелает зарегистрироваться в качестве ИП, никто не обяжет его пройти процедуру регистрации. Поэтому, если человек не готов осуществлять предпринимательскую деятельность, не обладает необходимым имуществом, не имеет предпринимательских способностей, не может определиться с видом деятельности или не обладает должным образованием, требуемым количеством денег, навыками и т.д., не следует становиться ИП. То же касается инвалидов – если здоровье не позволяет заниматься предпринимательством и соблюдать требования закона (в т.ч. уплачивать «за себя» страховые взносы), целесообразно отказаться от статуса ИП, а не просить о льготах.

Исходя из выводов, сделанных Минфином, факт присвоения ИП инвалидной группы не влияет на его обязанность уплачивать страховые взносы. Совершать отчисления придется, как того требует закон, с момента регистрации физического лица в качестве индивидуального предпринимателя и до момента исключения записей об ИП из Единого реестра предпринимателей (ЕГРИП).

Минфин, огласив свое решение по данному вопросу, сослался также на Определение Конституционного суда РФ от 22.03.2012 № 621-О-О. При этом Министерство финансов напомнило предпринимателям о возможности не уплачивать страховые взносы в ПФР и ФФОМС в случае наступления одного из особых периодов, перечень которых содержится в п. 7 ст. 430 НК РФ. После этого начали поступать вопросы относительно того, почему в течение периода осуществления индивидуальным предпринимателем ухода за инвалидом 1 группы (это одно из оснований для «перерыва» в уплате страховых взносов), ИП не должен уплачивать страховые взносы, а если предприниматель сам является инвалидом, страховые взносы уплачивать приходится. Это связано с тем, что главное в данной ситуации – наличие статуса ИП и связанных с данным фактом обязанностей, на которые соглашается физическое лицо в момент регистрации ИП.

Законодательные акты по теме

| п. 7 ст. 430 НК РФ | Перечень оснований, при наличии которых ИП может не уплачивать страховые взносы в период «простоя» (когда не осуществляется предпринимательская деятельность) |

Типичные ошибки

Ошибка: ИП-инвалид не уплачивает страховые взносы на том основании, что обладает статусом инвалида.

Комментарий: Статус инвалида не освобождает ИП от обязанностей, связанных с приобретением статуса ИП. Поэтому страховые взносы «за себя» необходимо уплачивать на общих основаниях.

Ошибка: ИП-пенсионер не уплачивает страховые взносы «за себя», полагая, что статус пенсионера освобождает его от такой обязанности.

Комментарий: Если ИП после выхода на пенсию не справляется с ведением предпринимательской деятельности и уплатой страховых взносов, имеет смысл отказаться от статуса ИП. В противном случае, страховые взносы придется уплачивать до момента исключения записей об ИП из ЕГРИП.

Ответы на распространенные вопросы о том, как уплачивает ИП-пенсионер страховые взносы

Вопрос №1: Почему Министерство финансов считает, что освобождение ИП-пенсионеров и ИП-инвалидов от уплаты страховых взносов «за себя» способно существенно навредить экономике страны?

Ответ: Если ИП-пенсионеры и ИП-инвалиды будут освобождены от уплаты страховых взносов, недобросовестные граждане начнут вести предпринимательскую деятельность от их имени с целью освобождения от уплаты страховых взносов.

Автор: адвокат МОКА Морозова О.В.

март, 2020

Всем известно, что военный пенсионер – лицо, получающее пенсию по линии министерств обороны или внутренних дел, - имеет право на одновременное получение второй пенсии - страховой, выплачиваемой Пенсионным фондом РФ.

Закон РФ от 12 февраля 1993 года N 4468-1 прямо указал в статье 7, что военные пенсионеры при наличии условий для назначения страховой пенсии по старости имеют право на одновременное получение пенсии за выслугу лет или пенсии по инвалидности, предусмотренных настоящим Законом, и страховой пенсии по старости (за исключением фиксированной выплаты к страховой пенсии по старости), устанавливаемой в соответствии с Федеральным законом "О страховых пенсиях".

И если военный пенсионер решил заняться трудовой деятельностью – любой и в любой форме, то он лично либо его работодатель принуждается налоговым органом к уплате страховых взносов в бюджет ПФР.

Почему ПФР право военных пенсионеров на вторую пенсию превращает для них в обязанность по ее "зарабатыванию"? Почему сегодня военный пенсионер, 1967 г.р. и младше, обязан в течении 15 лет платить страховые взносы в ПФР, отчисляя 22% своего заработка, чтобы к 70 годам иметь право на получение второй пенсии в усеченном наполовину размере по сравнению с другими застрахованными лицами в системе обязательного пенсионного страхования?

Да, страховые взносы на обязательное пенсионное страхование являются обязательными платежами. Обязанность по их уплате лежит на страхователе, т.е организации-работодателе или на военном пенсионере лично, если он относится к частно практикующим лицам (ИП, адвокаты и пр.). Если есть страхователь, значит, он кого-то страхует - застрахованное лицо в обязательном пенсионном страховании. Но военный пенсионер уже имеет пожизненное обеспечение от государства и следовательно, не может потерять доход, риск утраты которого и страхуется в обязательном пенсионном страховании.

Так можно ли отказаться от уплаты страховых взносов в Пенсионный фонд РФ, если военный пенсионер не хочет получать вторую пенсию за "гражданский" трудовой стаж? Для ответа на данный вопрос достаточно ответить на еще один вопрос: а за кого страховые взносы уплачиваются в ПФР в обязательном порядке? - за застрахованное лицо. А кто является застрахованным - сам военный пенсионер, при чем от риска, которого у него нет.

Ответ лежит на поверхности – правоприменитель предпочитает применять только федеральный закон, касающийся непосредственно системы обязательного пенсионного страхования (далее по тесту – система ОПС). Речь идет о Федеральном законе от 15 декабря 2001 года N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации". Даже разъяснения Конституционного суда не смущают, - принуждает работающих военных пенсионеров (в том числе индивидуальных предпринимателей, адвокатов, др.) быть застрахованными в системе ОПС, а значит нести обязанность по уплате страховых взносов в его бюджет.

Если говорить не юридическим языком, который из-за множества терминов и необходимых отсылок, многим покажется абракадаброй, то обязательное пенсионное страхование в отношении военных пенсионеров может иметь только добровольный характер. Еще проще – налоговые органы нарушают закон и игнорируют прямой запрет, наложенный Конституционным судом РФ, на такое применение положений закона от 15 декабря 2001 года N 167-ФЗ, которое обязывало бы военных пенсионеров вступать в систему обязательного пенсионного страхования.

Вступление в систему ОПС военными пенсионерами осуществляется только добровольно. Соответственно, и выход из нее для военного пенсионера тоже добровольный – ПФР не имеет права принуждать военного пенсионера уплачивать ему пенсионные взносы.

При этом военный пенсионер должен четко знать и осознавать, что вступив в систему ОПС, он будет нести обязанности такие же как и остальные застрахованные лица, т.е. на равных условиях он будет в течении 15 лет (с учетом переходного периода) уплачивать страховые взносы, чтобы заработать 30 ИПК (баллов), но страховая пенсия у него будет урезанная, т.к. права на фиксированную выплату к страховой пенсии он не имеет.

Кроме того, то страховое обеспечение, которое ПФР будет выплачивать военному пенсионеру при выполнении последним всех необходимых условий, не может считаться эквивалентным ранее уплаченным суммам пенсионных взносов при существующей тарификации.

Тариф страховых взносов в бюджет ПФР состоит из солидарной и персональной частей. Солидарная (общая) часть идет на те выплаты, на которые военный пенсионер не может претендовать (его такого права лишили в силу закона). Ситуация в следующем, ты платишь солидарную часть как все, а гарантировано ничего не получаешь.

Кроме этого, ПФР будет выплачивать военному пенсионеру страховую пенсию не тогда, когда он достигнет общеустановленного пенсионного возраста (60 лет – для женщин и 65 – для мужчин, с учетом переходного периода), а когда он выполнит условия, предусмотренные Федеральным законом от 28 декабря 2013 года N 400-ФЗ "О страховых пенсиях».

Строго говоря, вторая пенсия, на которую имеет право военный пенсионер не совсем страховая и совсем не пенсия. Эта выплата хоть и имеет такое наименование и должна выплачиваться при наступлении страхового случая, но страховой пенсией не является минимум по двум причинам: 1) на эту сумму прожить невозможно без получения военной пенсии, и речь идет именно об увеличении имеющейся, 2) это прибавка к имеющейся пенсии за выслугу лет, не связана с реализацией страхового риска. Система ОПС является способом "зарабатывания" прибавки к имеющейся военной пенсии.

Момент вступления в систему ОПС для военного пенсионера не связан со страховым риском, поскольку у него отсутствует вероятность потери заработка (у него уже есть пожизненная государственная пенсия).

Принудительно загонять человека в систему обязательного пенсионного страхования (ОПС) без наличия у него страхового риска никто не имеет права. В противном случае это будет прямое нарушение законодательства о страховании, а также прав и свобод человека и гражданина, гарантированных Конституцией РФ.

По правде у военного пенсионера есть право отказаться от уплаты страховых взносов, но на сегодня реализовать это право невозможно из-за несогласия налоговых органов, поэтому никто не рискует ввязываться в судебные тяжбы с налоговой, которую всегда суд поддержит.

Но что интересно в данной ситуации беззаявительное участие военных пенсионеров в обязательном пенсионном страховании, также подразумевает и беззаявительный отказ от такого участия.

Но я все-таки написала заявление, и вот, что вышло.

Защита победила: права военных пенсионеров - адвокатов будут пересмотрены

Личный опыт отказа от уплаты страховых взносов на обязательное пенсионное страхование

С 2 июля 2014 года я вышла в отставку по болезни, в возрасте 45 лет, и получаю пенсию за выслугу лет, назначенную мне в порядке, предусмотренном Законом Российской Федерации "О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей", то есть являюсь военным пенсионером.

11 апреля 2017 года, в возрасте 47 лет, мною получен статус адвоката.

19 мая 2017 года мною получена выписка о состоянии индивидуального лицевого счета застрахованного лица, из которой следует, что по состоянию на апрель 2017 года на моем индивидуальном лицевом счете учтены пенсионные права в размере 3,73 ИПК и 2 года 7 месяцев страхового стажа.

С учетом риска дожития до 60 лет страховой случай обязательного пенсионного страхования для меня наступит через 13 лет от начала работы адвокатом. Уплата страховых взносов на обязательное пенсионное страхование в фиксированном размере позволяет накапливать около 1 ИПК в год, а значит, на моем индивидуальном лицевом счете застрахованного лица не будет величины индивидуального пенсионного коэффициента в размере не менее 30, что является невыполнением требований частей 2 и 3 статьи 8 Федеральный закон от 28.12.2013 N 400-ФЗ "О страховых пенсиях", в связи с чем, при наступлении страхового случая я получу отказ в назначении страховой пенсии по старости.

21 июня 2017 года я обратилась в Межрайонную инспекцию Федеральной налоговой службы №17 по Московской области с просьбой не ставить меня на учет в качестве плательщика страховых взносов на обязательное пенсионное страхование, поскольку я получаю пенсию за выслугу лет и отказываюсь от участия в обязательном пенсионном страховании в связи с тем, что к 2024 году у меня будет только 11 лет страхового стажа, которого недостаточно для назначения страховой пенсии, и, следовательно, система обязательного пенсионного страхования мне не гарантирует предоставление соответствующего страхового обеспечения при наступлении страхового случая, а на иное социальное обеспечение по возрасту я не имею прав.

На мое заявление налоговый орган ответил письмом о том, что я как адвокат обязана уплачивать страховые взносы на обязательное пенсионное страхование в фиксированном размере.

18 сентября 2017 года мною подано административное исковое заявление в Люберецкий городской суд Московской области с требованием о признании незаконным решения Межрайонной ИФНС России № 17 по Московской области от 10 июля 2017 г. № 12-26/29683@ в части признания административного истца плательщиком страховых взносов на обязательное пенсионное страхование, поскольку оно нарушает мои права, предусмотренные статьями 19, 35, 39, 55 Конституции РФ, так как (а) уплатив страховые взносы, я не буду получать никакого пенсионного обеспечения не только при наступлении страхового случая, но и в последующем; (б) по сравнению с иными застрахованными лицами для военных пенсионеров установлены значительно худшие условия для получения страхового пенсионного обеспечения.

19 декабря 2017 года Люберецким городским судом Московской области принято решение об отказе в удовлетворении исковых требований (дело № 2а-7749/2017).

23 апреля 2018 года Московским областным судом отказано в удовлетворении моей апелляционной жалобы и решение Люберецкого городского суда Московской области от 19 декабря 2017 года оставлено без изменения.

31 октября 2018 года Московским областным судом отказано в передаче моей кассационной жалобы для рассмотрения в судебном заседании суда кассационной инстанции.

10 апреля 2019 года судьей Верховного Суда Российской Федерации вынесено определение об отказе в передаче кассационной жалобы для рассмотрения в судебном заседании суда кассационной инстанции.

19 июня 2019 года заместителем Председателя Верховного Суда Российской Федерации отказано в жалобе об отмене определения об отказе в передаче кассационной жалобы для рассмотрения в судебном заседании суда кассационной инстанции.

28 января 2020 года Конституционный суд РФ рассмотрел мою жалобу и вынес решение.

Я очень надеялась, что с новым решением КС в обязательном пенсионном страховании (ОПС) завершится эра безусловного отнесения законом работающих пенсионеров к застрахованным лицам, и для них участие в ОПС станет реально добровольным, а не принудительным как сейчас. Но я не смогла защитить свои права в рамках национальной судебной системы, что возможно повлечет для меня санкции в виде взыскания своевременно неуплаченных страховых взносов, несмотря на то, что я не нуждаюсь в увеличении размера получаемой пенсии, тем более принудительно.

То, что теперь возложение обязанности по уплате взносов на таких как я признанно не противоречащим Конституции, одновременно означает признание конституционным принудительного порядка пенсионного страхования работающих военных пенсионеров. Полагаю, такой результат судебного обжалования политическим и не основанным на праве.

При этом все обжалуемые мною погрешности закона КС признал неконституционными. Согласно постановления КС № 5-П от 28.01.20 я обязана принудительно страховаться и платить взносы в ПФР с целью увеличения размера получаемой пенсии в рамках ОПС, в котором не определены ни объем, ни условия формирования и реализации моих страховых пенсионных прав. Правомерность привлечения к ответственности за неисполнение такой обязанности, конечно, сомнительна. Сама я взносы в ПФР не платила и платить не буду, но пока за мною не числится задолженности, что не позволяет продолжить диспут с государственными органами в юридической плоскости.

ОПС - это механизм реализации социального страхования, который нельзя безусловно использовать для увеличения размера военной пенсии. Получатель социального обеспечения не является лицом, нуждающимся в защите государства, ведь в отношении него государство выполнило свою социальную миссию, и он как гражданин должен считаться социально защищенным.

Заставлять человека увеличивать свою пенсию само по себе лишено здравого смысла, поскольку назначаемые нам пенсии, по закону, считаются достаточными по размеру, который обеспечивает достойное проживание при утрате трудоспособности.

Возложение обязанности самостоятельно уплачивать взносы на ОПС в зависимости от ведения трудовой деятельности безотносительно пенсионного статуса, нарушает конвенционное право собственности военного пенсионера. Осталась одна надежда, что моя жалоба в ЕСПЧ (№ 42408/19), принятая в августе 2019 года, будет рассмотрена по существу и нарушения имущественных прав граждан РФ, получающих пенсии и продолжающих при этом трудиться, в части возложения на них обязанности по уплате обязательных страховых платежей на ОПС, будут признаны на международном уровне.

В общем, моя оценка отличается от оценки Российской газеты, опубликовавшей статью о новом решении КС о победе защиты.

Статья 7. Право выбора пенсии

Лица, указанные в статье 1 настоящего Закона, при наличии условий для назначения страховой пенсии по старости имеют право на одновременное получение пенсии за выслугу лет или пенсии по инвалидности, предусмотренных настоящим Законом, и страховой пенсии по старости (за исключением фиксированной выплаты к страховой пенсии по старости), устанавливаемой в соответствии с Федеральным законом "О страховых пенсиях". // Закон РФ от 12.02.1993 N 4468-1 (ред. от 03.04.2017) "О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, Федеральной службе войск национальной гвардии Российской Федерации, и их семей"

О юридической помощи и законах от адвоката МОКА

Читайте также: