Может ли пенсионный фонд перечислить материнский капитал продавцу квартиры

ПФР перечислит денежные средства только после государственной регистрации права собственности на квартиру и только в том случае, если получено их одобрение на покупку квартиры.

Денежные средства перечисляются на прямую продавцу только если ребёнку исполнилось три года.

Берём ипотеку на строительство дома можно ли использовать материнский капитал как первоначальный взнос если ребёнку нет 3 лет.

К сожалению, нельзя.

Ребенку не исполнилось 3 года, можно ли перечислить мат капитал на счет продавца квартиры.

Только в случае приобретения квартиры в ипотеку это возможно. В ином случае - только после достижения вторым ребенком возраста 3 лет

Всего доброго, желаю удачи.

нельзя, поскольку использовать материнский капитал до достижения ребенком трехлетнего возраста возможно лишь с использованием ипотечного кредита.

Удачи вам и всего наилучшего.

Воспользоваться мат. капиталом можно через погашение ипотечного кредита или займа. Это прописано в Федеральном законе от 29 декабря 2006 г. N 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» (далее: Закона). В силу части 4 статьи 10 Закона «жилое помещение, приобретенное (построенное, реконструированное) с использованием средств (части средств) материнского (семейного) капитала, оформляется в общую собственность родителей, детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению». Если ребенку нет 3 лет, то мат. капитал можно использовать только для погашения ипотечного кредита или займа. Заявление о распоряжении может быть подано усыновителями, опекунами (попечителями) или приемными родителями ребенка (детей) не ранее чем по истечении трех лет со дня рождения ребенка, за исключением случая, предусмотренного частью 6.1 статьи 7 Закона, согласно которой «заявление о распоряжении может быть подано в любое время со дня рождения (усыновления) второго, третьего ребенка или последующих детей в случае необходимости использования средств (части средств) материнского (семейного) капитала на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по кредитам или займам на приобретение (строительство) жилого помещения, включая ипотечные кредиты, предоставленным гражданам по кредитному договору (договору займа), заключенному с организацией, в том числе кредитной организацией».

До трёх лет ребёнку материнским капиталом можно воспользоваться только с привлечением ипотечного кредита. Иначе придётся ждать. Ст. 7 Закона 256-ФЗ.

Можно ли использовать мат капитал как первоначальный взнос для ипотеки для покупки дома, если ребенку не исполнилось 3-х лет?

Да, можно использовать.

Можно ли использовать материнский капитал как первоначальный взнос на ипотеку. Если ребенку нет 3 лет?

Ирина, да можно, если банк примет. Некоторые принимают, например ВТБ.

Могу ли я использовать в качестве первоначального взноса мат капитал если ребенку нет 3 лет. ипотека не интересует.

Средства (часть средств) материнского (семейного) капитала могут направляться на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по кредитам или займам на приобретение (строительство) жилого помещения, включая ипотечные кредиты, предоставленным гражданам по кредитному договору (договору займа), заключенному с организацией, в том числе кредитной организацией, независимо от срока, истекшего со дня рождения (усыновления) второго, третьего ребенка или последующих детей.

Средства (часть средств) материнского (семейного) капитала направляются на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по займам, в том числе обеспеченным ипотекой, на приобретение (строительство) жилого помещения, предоставленным гражданам по договору займа, в том числе обеспеченного ипотекой, на приобретение (строительство) жилого помещения, заключенному с одной из организаций, являющейся:

1) кредитной организацией в соответствии с Федеральным законом "О банках и банковской деятельности";

3) кредитным потребительским кооперативом в соответствии с Федеральным законом от 18 июля 2009 года N 190-ФЗ "О кредитной кооперации", осуществляющим свою деятельность не менее трех лет со дня государственной регистрации;

4) иной организацией, осуществляющей предоставление займа по договору займа, исполнение обязательства по которому обеспечено ипотекой.

Средства (часть средств) материнского (семейного) капитала направляются на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по займам, в том числе обеспеченным ипотекой, на приобретение (строительство) жилого помещения при условии предоставления лицом, получившим сертификат, или его супругом (супругой) документа, подтверждающего получение им займа путем безналичного перечисления на счет, открытый лицом, получившим сертификат, или его супругом (супругой) в кредитной организации.

Перечисление материнского капитала продавцу квартиры производится с участием Пенсионного Фонда РФ. Сама процедура оформления такой сделки весьма специфична и рядовому гражданину она зачастую незнакома. Особенности во многом связаны с необходимостью целевого использования материнского капитала.

Особенности использования материнского капитала

Продажа квартиры людям с материнским капиталом сегодня не редкость. После рождения второго ребенка многие получают поддержку от государства в виде семейного сертификата. Правда, просто пойти и использовать его по своему желанию не получится. Это связано с двумя особенностями:

- использовать материнский капитал можно строго в тех целях, которые обозначены российским законодательством;

- все перечисления средств материнского капитала производятся с согласия Пенсионного Фонда, и именно он занимается переводом средств адресату вне зависимости от целей расходования.

Процедура перечисления материнского капитала довольно трудоемка, куда проще перевести продавцу квартиры собственные деньги. Но потратив некоторое время на походы в ПФР и сбор документов, человек сможет сэкономить собственные средства и обзавестись жилой недвижимостью.

Помните, что на руки деньги из материнского капитала вам никто не выдаст. ПФР не имеет таких полномочий, а подобные перечисления являются незаконными, противоречащими НПА.

Можно ли купить квартиру на маткапитал?

Если человек хочет потратить свой материнский капитал на покупку квартиры, нужно, прежде всего, выяснить, входит ли данный формат расходования в число законных целей использования. В их перечень входят:

- улучшение жилищных условий (качественное или количественное, то есть непосредственное увеличение жилой площади);

- перерасчет пенсии матери;

- обучение детей;

- покупка или строительство квартиры, отдельного дома;

- покупка реабилитационных товаров для детей-инвалидов.

Полный перечень целей и особенности использования материнского капитала прописаны в Федеральном законе № 256-ФЗ от 29 декабря 2006 года. Важно обратить внимание еще на один нюанс: существуют определенные сроки, по истечению которых можно пользоваться выделенными государственными средствами. В случае покупки квартиры действуют следующие ограничения:

- при покупке квартиры в ипотеку – сразу же после рождения ребенка;

- без привлечения заемных средств – по достижению ребенком 3 лет.

Если ребенку еще не исполнилось 3 года, то логичнее обратиться в банк за заемными средствами. Тогда деньги материнского капитала будут перечислены не продавцу квартиры, а финансовому учреждению. А вот при покупке недвижимости без участия заемных средств ПФР перечислит деньги непосредственно продавцу, правда, получателям сертификата придется подождать, пока ребенку, за которого получен капитал, исполнится 3 года.

Кто получает средства материнского капитала при покупке квартиры?

Изначально деньги в вещественной форме получает не владелец сертификата, а Пенсионный Фонд. На получателя субсидии заводится специальный счет, где хранятся выделенные средства. Работники ПФР ответственны за целевое их расходование, проверку документов, связанных с использованием материнского капитала. Они же пересчитывают средства при проведении индексации.

Если же владелец сертификата захочет потратить средства, то ему нужно обратиться в ПФР. Предварительно придется выбрать цель использования, в рассматриваемом случае это будет покупка квартиры. Конечный адресат – продавец квартиры. Именно на его счет ПФР и перечислит деньги. Причем это может происходить в одном из нескольких форматов:

- полностью;

- частично.

Во втором случае владелец сертификата расходует не всю сумму субсидии, а лишь ее часть. Оставшиеся же деньги он сможет потратить впоследствии на любую из обозначенных законодательством целей.

При покупке квартиры у ее владельца средства перечисляются на банковский счет. Получателем денег может быть не только физическое, но и юридическое лицо. Основанием для проведения платежа будет договор купли-продажи недвижимости.

Наличные продавцу Пенсионный Фонд выдавать не станет. Поэтому в договоре и заявлении на использование материнского капитала необходимо прописать реквизиты расчетного счета получателя.

Перечень необходимых документов

При проведении сделки покупки квартиры у владельца материнского капитала может возникнуть вопрос: какие документы нужны для использования субсидии? В перечень обязательных бумаг в этом случае будут входить:

- сам материнский капитал;

- паспорт заявителя (обратите внимание: заявителем должен быть владелец сертификата, то есть если маткапитал оформлен на мать, то и обращаться в Пенсионный Фонд должна она, а не отец ребенка);

- договор купли-продажи недвижимости;

- свидетельство о государственной регистрации права на квартиру.

Если интересы заявителя в Пенсионном Фонде представляет другое лицо, то принять весь пакет документов у него могут только по доверенности. Также можно обратиться в МФЦ или отправить все бумаги по почте. Есть и другой вариант – воспользоваться ЕПГУ, но там придется предварительно зарегистрироваться, если у заявителя еще нет личной учетной записи.

После сдачи всех документов сотрудники ПФР очень тщательно проверяют их, чтобы убедиться в правомерности использования маткапитала и исключить вероятность мошенничества.

Кстати, если семья использует собственные средства в качестве предоплаты по договору, а после перечисления денег материнского капитала возникает излишек, то продавец должен вернуть разницу не покупателю квартиры, а Пенсионному Фонду. Она будет зачислена обратно на индивидуальный счет владельца семейного сертификата. В дальнейшем ее можно будет использовать.

В ходе изучения поданных бумаг в Пенсионном Фонде обязательно изучают, действительно ли у заявителя есть право на использование сертификата. Иногда проверка затягивается на месяц. Чтобы понять, правомерно ли столь длительное рассмотрение заявления, необходимо знать ограничения по срокам, установленные законодательством.

Через сколько перечислят средства?

Сроки перечисления средств из маткапитала при покупке квартиры зависят от ряда факторов, не последнюю роль играет цель использования выделенных средств. В среднем покупателю придется ждать своих денег порядка 2 месяцев. Столь длительный срок объясняется сразу несколькими факторами:

- сами по себе средства материнского капитала находятся не в региональном отделении ПФР, а головной организации, поэтому для их перевода требуется время (сотрудники Пенсионного Фонда отправляют каждый квартал заявку на перечисление средств, исходя из количества необходимых средств, на которые заявились владельцы маткапиталов);

- требуется время на проверку документов;

- время нужно и на непосредственное зачисление денег продавцу.

Дополнительно время потребуется самому заявителю на заключение договора, его регистрации и сбор документов для ПФР. Поэтому надеяться на молниеносное перечисление средств бессмысленно.

Время чтения: 5 мин.

Покупка квартиры – процедура ответственная и сложная. Приобретатель должен убедиться в правомерности сделки, проверить все документы на недвижимость, а только потом переводить деньги. Процедура может осложняться и затягиваться, если договор купли-продажи предполагает перечисление материнского капитала продавцу квартиры. Дополнительно покупателю нужно собирать определенный пакет документов, без которого получить деньги в ПФР не удастся.

- Варианты покупки квартиры с маткапиталом

- С использованием заемных средств

- Покупка квартиры на собственные средства

- При покупке квартиры в новостройке

- В случае участия в ЖСК

Варианты покупки квартиры с маткапиталом

Согласно законодательству, использовать материнский капитал можно в строго отведенных целях. Одной из таких является покупка жилья. Причем сама недвижимость должна отвечать ряду требований:

- нахождение в пределах страны;

- готовность жилья – от 70% (требование относится к строящемуся жилью);

- иметь статус жилого помещения.

Посредством маткапитала возможно купить не только квартиру, но и дом, долю. Однако наиболее часто деньги направляются на приобретение именно квартиры. Сделать это можно:

- дотрех лет (относится к возрасту ребенка, на которого оформляется сертификат), если использовать заемные средства, то есть заключить кредитный договор с банком;

- после трех лет, если покупатель не использует заемные средства, а расплачивается с продавцом недвижимости самостоятельно (для таких сделок более ранее использование помощи от государства не предусмотрено).

Дополнительно покупка может рассматриваться с точки зрения того, кто является продавцом недвижимости. Для вторичного рынка возможны ситуации:

- покупка у физического лица;

- покупка у юридического лица.

Для первичной недвижимости вариантов еще больше – долевое строительство, участие в жилищном кооперативе и прочие. Каждый из них имеет свои особенности.

С использованием заемных средств

Если ребенку еще не исполнилось 3 года, а семья хочет как можно быстрее использовать материнский сертификат, то оформление ипотеки – наиболее выгодный для них вариант. В таком случае банк выступает посредником между покупателем и продавцом квартиры. Перечисление денег напрямую покупателю в таком случае не предусмотрено – средства идут сначала в банк, а уже потом отправляются продавцу. Последовательность действий будет следующей:

- клиент подбирает квартиру, исходя из своих предпочтений;

- обращается в банк с заявкой на получение (заранее предупреждая банк о желании использовать материнский капитал в качестве первого взноса);

- при получении одобрения – заключает договор с покупателем и оформляет ипотеку;

- обращается в ПФР с заявлением об использовании сертификата (в нем обязательно указываются реквизиты банка, прикладывается кредитный договор);

- деньги переводятся из ПФР в банк;

- банк переводит сумму первого взноса и оставшуюся сумму продавцу.

В подобном случае ПФР откажет клиенту в перечислении денег непосредственно продавцу, так как гарантом сделки выступает банк. Поэтому и средства перечисляются сначала ему. Какие документы нужны при этом? Большого пакета бумаг не потребуется. Достаточно будет:

- самого сертификата;

- паспорта;

- заявления (заполняется по установленной форме);

- ипотечного договора;

- СНИЛС;

- обязательства включить в состав собственников всех членов семьи.

Сроки рассмотрения заявления и перечисления в совокупности обычно составляют 45 – 60 дней.

Использовать деньги можно только при условии, что в кредитном договоре указано целевое использование займа – приобретение квартиры. В противном случае ПФР в перечислении средств откажет.

Покупка квартиры на собственные средства

Если держатели сертификата имеют собственные средства и хотят купить недвижимость без привлечения банков, то им необходимо дождаться, когда ребенку исполнится 3 года. Собственно, сама процедура покупки будет стандартной. Единственное отличие – наличие пункта об отсрочке в договоре купли-продажи. Чтобы ПФР одобрила перечисление денег с сертификата продавцу, необходимо наличие в договоре следующих пунктов:

- подтверждение передачи покупателем предоплаты продавцу квартиры (последний дает расписку о получении денег);

- о предоставлении рассрочки (как раз в это время и будет перечислен маткапитал);

- о передаче жилья в собственность покупателя после полного исполнения им финансовых обязательств (в собственность может быть оформлена сразу, но тогда на квартиру накладывается временное обременение).

При правильном оформлении правоотношений риск отказа ПФР в перечислении денег будет минимальным. Важно также предоставить полный перечень бумаг вместе с заявлением на расходование:

- заключенный договор;

- паспорт;

- сертификат;

- СНИЛС;

- свидетельство из Росреестра о регистрации сделки.

Если интересы заявителя по доверенности представляет другой человек, то потребуется оригинал его паспорта и сам документ, являющийся основанием для подачи им документов.

При такой сделке денежные средства перечисляются продавцу в течение 2 месяцев после обращения. При заключении договора купли-продажи лучше указывать несколько больший срок, чтобы не попасть на неустойку.

Деньги не выдаются продавцу на руки – он получает их путем перечисления на банковский счет, указанный в договоре купли-продажи и заявлении на расходование маткапитала.

При покупке квартиры в новостройке

Приобретение жилья в новостройке позволяет сэкономить на покупке до 30% от стоимости. Но подобный вариант имеет и свои риски, из-за чего ПФР к недвижимости предъявляет дополнительное требование – готовность должна быть не менее 70%. А для использования маткапитала в Уставе застройщика обязательно должен быть пункт о возможности применения маткапитала.

Покупка квартиры у застройщика в недостроенном доме предполагает заключение договора долевого участия. В этом случае сам процесс будет выглядеть следующим образом:

- клиент обращается к застройщику и внимательно изучает имеющиеся варианты;

- бронирует понравившуюся квартиру, обязательно оговаривая, что приобретать он ее будет с использованием маткапитала;

- застройщик готовит договор долевого участия (в нем обязательно прописывается срок отсрочки, ведь деньги из ПФР будут переведены застройщику не моментально);

- договор регистрируется в Росреестре;

- клиент вносит свои деньги в счет оплаты;

- обращается в ПФР и ожидает решения;

- при положительном ответе деньги переводятся на счет застройщика.

Обычно перечисление денег из ПФР застройщикам происходит быстрее, нежели при работе с банками. Здесь двухмесячный срок нередко сокращается до 15 дней с момента получения одобрения.

При обращении в ПФР от заявителя потребуют особый пакет документов. Кроме типового заявления будут нужны:

- копия ДДУ (обязательно предварительно договор регистрируется в Росреестре);

- подтверждение сделанных взносов (расписки, пометки в договоре и прочее);

- обязательство сделать всех членов семьи собственниками жилья после снятия обременения с жилья.

Не обойтись будет и без самого сертификата, паспорта и СНИЛС заявителя.

В случае участия в ЖСК

Законодательство не запрещает использовать маткапитал и в том случае, если жилье строится посредством жилищного строительного кооператива. Тогда перечень документов, предоставляемых в ПФР, выглядит несколько иначе:

- документ, подтверждающий членство в кооперативе (для владельца сертификата или его супруга);

- справка, свидетельствующая о внесении собственного взноса в Устав кооператива и о размере оставшейся задолженности;

- копию Устава организации;

- обязательство включить в число собственников всех членов семьи после оформления квартиры в течение 6 месяцев.

В этом случае деньги перечисляются на счет кооператива в банке. Обычно вся процедура занимает 1,5 – 2 месяца.

![]()

![]()

![]()

— Список целей, на которые можно потратить капитал, постоянно расширяется, — рассказывает юрист Иван Волков, управляющий партнер юридической фирмы «ЮРЛИГА». — Раньше в него входили только три пункта: улучшение жилищных условий, получение образования и повышения уровня пенсии. Теперь можно тратить деньги, например, на оплату строительства жилого дома или дачи — это нововведение появилось только в 2020 году.

Большая часть родителей предпочитает не ждать, что будет через 20−30 лет, и принимает решение потратить материнский капитал на покупку квартиры. Мы составили пошаговую инструкцию для тех, кто решил улучшить жилищные условия с помощью сертификата.

Пошаговая инструкция

- Первым делом подайте заявление в Пенсионный фонд (лично, по почте, через МФЦ или портал Госуслуг) и получите сертификат на материнский капитал.

Подготовьте все необходимые документы.

Выберете понравившееся жилье и сообщите продавцу, что собираетесь внести часть суммы через материнский капитал. Будьте готовы к тому, что не все этому обрадуются, поэтому может понадобиться время для того, чтобы найти подходящее жилье со сговорчивым хозяином.

Если продавец согласился, вы можете составить договор купли-продажи и внести в него пункт, что часть суммы будет внесена наличными, а часть - оплачена маткапиталом по сертификату (здесь нужно будет указать № документа).

Зарегистрируйте сделку в МФЦ.

Правила и условия покупки

— Если мама покупает жилье на маткапитал, она должна оформить согласие на то, что она выделит ребенку долю в этой квартире, — поясняет Волков. — Законом четко не прописано, какой конкретно должна быть эта доля, так что теоретически она может быть хоть 1/10. Но обычно адекватные родители выделяют ребенку хорошую долю.

Родители, которые заботятся о своих детях и тратят материнский капитал на покупку квартиры, условия, как правило, принимают. Увы, бывают и другие мамы и папы. Они «забывают» о доле малыша, и, когда он вырастает, может через суд потребовать восстановления справедливости.

Документы

Если вы хотите использовать материнский капитал на покупку квартиры, 2020 год отлично для этого подходит. Для приобретения квартиры нужны следующие документы:

-

Паспорта участников сделки

Свидетельства о рождении детей

Свидетельство о заключении/расторжении брака (если есть)

Справка о регистрации людей в квартире

Сертификат на материнский капитал

Если сделка оформляется в ипотеку, то нужно приложить заявку на получение ипотечного кредита и согласие банка.

Важно: если один из этапов покупки нового жилья - продажа старого, в котором ребенок имеет долю, нужно заручиться еще и согласием органов опеки и попечительства. В целом, для тех, кто хочет потратить материнский капитал на покупку квартиры, документы собрать будет несложно: этот минимальный пакет позволяет провести все необходимые операции с недвижимостью.

Как составить договор

Многие уверены, что самый простой, а главное, бесплатный способ — найти пример договора в интернете и просто скачать его. Но, если вы приняли решение использовать материнский капитал на покупку квартиры, договор лучше все-таки составлять с юристом.

— В теории кажется, что «скачать из интернета» — это самый быстрый вариант, но на практике, я рекомендую обратиться к юристу, который за символическую сумму составит для вас договор с учетом индивидуальных особенностей, и проконтролирует законность всех пунктов. Иногда люди по неопытности не замечают подводных камней и могут заключить невыгодную для себя сделку, на которой потеряют много денег. Юрист же мгновенно все это видит.

![]()

Популярные вопросы

Раньше для приобретения жилья нужно было ждать, когда ребенку, за которого получен материнский капитал, исполнится три года. Но стало ясно: многие молодые родители не могут ждать несколько лет — покупать новое жилье нужно как можно быстрее. Тогда законодатель внес корректировки: теперь материнским капитало можно рассчитаться за первоначальный взнос, а можно погасить кредитный долг или проценты. Важное ограничение: это играет роль только, если мама и папа брали кредит на покупку или строительство жилья (в том числе, и на ипотеку).

Также деньги можно тратить до трехлетия, если малыш — инвалид, а средства нужны на приобретение товаров, которому помогут ему адаптироваться в обществе.

Если вы решили продать квартиру, купленную на материнский капитал, то знайте: сделать это можно. Другой вопрос: если вы изначально выделили ребенку положенную долю в этом жилье, то проводить сделку нужно через нотариуса.

Этот момент опасен не столько для продавцов, сколько для покупателей квартир. При покупке обязательно нужно проверять, не было ли жилье приобретено с использованием средств материнского капитала.

— Может возникнуть такая ситуация: ребенок вырос и нашел у мамы в чемодане документы, подтверждающие, что есть квартира, которая была куплена, по сути, на его материнский капитал, — делится Волков. — Тогда он легко может пойти в суд, сказать, что только вчера об этом узнал, и потребовать возмещения своей доли. Приятных эмоций у новых хозяев это точно не вызовет, впрочем, адекватные риэлторы всегда проверяют этот момент.

Материнский капитал представляет собой государственную программу, направленную на финансовую поддержку семей Российской Федерации. Выплата маткапитала полагается каждый семье, в которой с 1 января 2007 года был рожден (усыновлен) 2-ой, 3-ий или следующий по счету ребенок. Большая часть российских семей решает направить средства материнского капитала на улучшение жилищных условий, т.е. на приобретение дома, квартиры, выделенной в натуре доли квартиры или комнаты. Как же происходит перечисление денежных средств, и сколько времени это занимает?

Ключевые положения: что нужно знать

Семьи, которым полагается предоставление маткапитала, имеют право потратить субсидию только на четко обозначенные цели и по четко обозначенным правилам. Согласно Федеральному закону от 29.12.2006 № 256-ФЗ, за счет денежных средств данной государственной программы может быть:

- Приобретено, построено, отремонтировано или реконструировано жилое помещение для всей семьи.

- Оплачены образовательные услуги для родного или усыновленного ребенка (детей). Речь идет про оплату детского сада, школы, университета или проживания в общежитии, которое располагается при ВУЗе на территории РФ.

- Приобретены товары и услуги, предназначенные для интеграции в социум детей с ограниченными возможностями здоровья.

- Сформирована накопительная пенсия женщины – матери семейства.

Расходование материнского капитала на другие цели и по другим направлениям – преступление, за которое можно понести реальную уголовную ответственность. Право на получение субсидии возникает сразу же после того, как в семье появляется еще 1 ребенок. При этом каждой семье полагается только 1 государственная выплата. Если родители получат маткапитал на 2-ого ребенка, то получить средства повторно на 3, 4 или любого другого ребенка они уже не смогут.

Использование материнского капитала возможно только тогда, когда родитель имеет специальный документ – именной сертификат установленного государственного образца с уникальным номером. Данная бумага оформляется в Пенсионном фонде России (ПФР).

В строго ограниченных случаях подача соответствующего заявления может быть произведена раньше 3 лет. Сюда относятся следующие ситуации:

- Семья планирует улучшить свои жилищные условия, обратившись к помощи финансово-кредитной организации. Если родители просто хотят купить квартиру или построить дом, то для этого им придется прождать общий срок в 3 года и только потом воспользоваться деньгами. Однако если родители хотят внести первоначальный взнос по новому кредиту (займу) за жилье или погасить уже имеющийся кредит (займ) за жилье, то они могут обратиться в ПФР с заявлением о распоряжении маткапиталом раньше 3-летнего срока. Кредит или займ обязательно должен быть целевым (жилищным), а не обыкновенным потребительским (т.е. взятым на личные нужды). Подробнее: Как использовать материнский капитал до 3 лет на покупку квартиры

- Семья хочет потратить деньги на социальную адаптацию ребенка-инвалида, которому требуются вспомогательные товары и услуги здесь и сейчас, а не через 3 года.

- Семья хочет оплатить платные образовательные услуги для ребенка (например, дошкольное образование).

- Семья принадлежит к группе малоимущих. Такая семья может получать материнский капитал в формате ежемесячных выплат.

Срок перевода материнского капитала при покупке жилья, квартиры

Сегодня общее время рассмотрения заявления о распоряжении маткапиталом составляет 40 дней. Ранее этот период равнялся 60 дням (2 календарных месяца), однако после подписания соответствующего Постановления от 03.03.2017 № 253 время ожидания было сокращено. Из всех 40 дней:

30 дней

Сотрудники ПФР рассматривают заявление, поданное владельцем именного сертификата. В заявлении обязательно должна быть отражена сумма и конкретная цель, на которую семья планирет потратить средства. В течение указанного периода сотрудники ПФР принимают решение о том, что сделать с просьбой держателя именного сертификата – удовлетворить или отказать в удовлетворении.

Субсидию можно потратить не полностью и не за 1 раз, а разделить на разные направления и расходовать по частям. При этом родителям не стоит переживать за то, что сохранившийся остаток «сгорит» или пропадет – наоборот, он будет подлежать ежегодной индексации и даже увеличиваться в размере.

10 дней (ранее – 30 дней)

Если сотрудники ПФР примут положительное решение и одобрят просьбу о расходовании маткапитала, сумма будет переведена по тем реквизитам, которые заявитель укажет в своем заявлении.

Необходимо помнить о том, что выдача материнского капитала в наличном формате, «на руки» – недопустимая процедура, которая запрещена на законодательном уровне.

Дополнительно – 3-5 дней возможного ожидания

Окончательное перечисление денег может быть осуществлено с небольшой задержкой. Это связано не с плохой работой Пенсионного фонда, а с особенностями банковских транзакций.

Например, если родители решат взять жилищный займ у кредитного потребительского кооператива, то важность будет иметь каждый день (в среднем ставка по быстрому займу может составлять до 2% за каждый день пользования средствами КПК). Сегодня время обработки заявлений о распоряжении средствами маткапитала значительно сократилось. Это значит, что и общая сумма комиссии (процентов) по жилищному займу окажется меньше, чем она была ранее при аналогичных условиях (примерно на ¼).

Как долго перечисляют материнский капитал при покупке жилья, квартиры: порядок и этапы

Окончательное перечисление материнского капитала будет произведено через 1 месяц + 10 дней с того момента, как заявитель подаст в ПФР заявление о распоряжении субсидией. Сократить период ожидания еще больше заявителю не удастся.

Однако держателю именного сертификата необходимо принять меры для того, чтобы срок рассмотрения его заявления оказался минимальным (т.е. на практике соответствовал установленным законом 40-45 дням). В некоторых случаях период ожидания затягивается по вине самого заявителя (например, если он не подкрепляет свое обращение каким-либо важным документом). Также ПФР может просто вынести отрицательное решение, обосновав это тем, что человек не учел имеющегося регламента, положений и правил при подаче своего заявления.

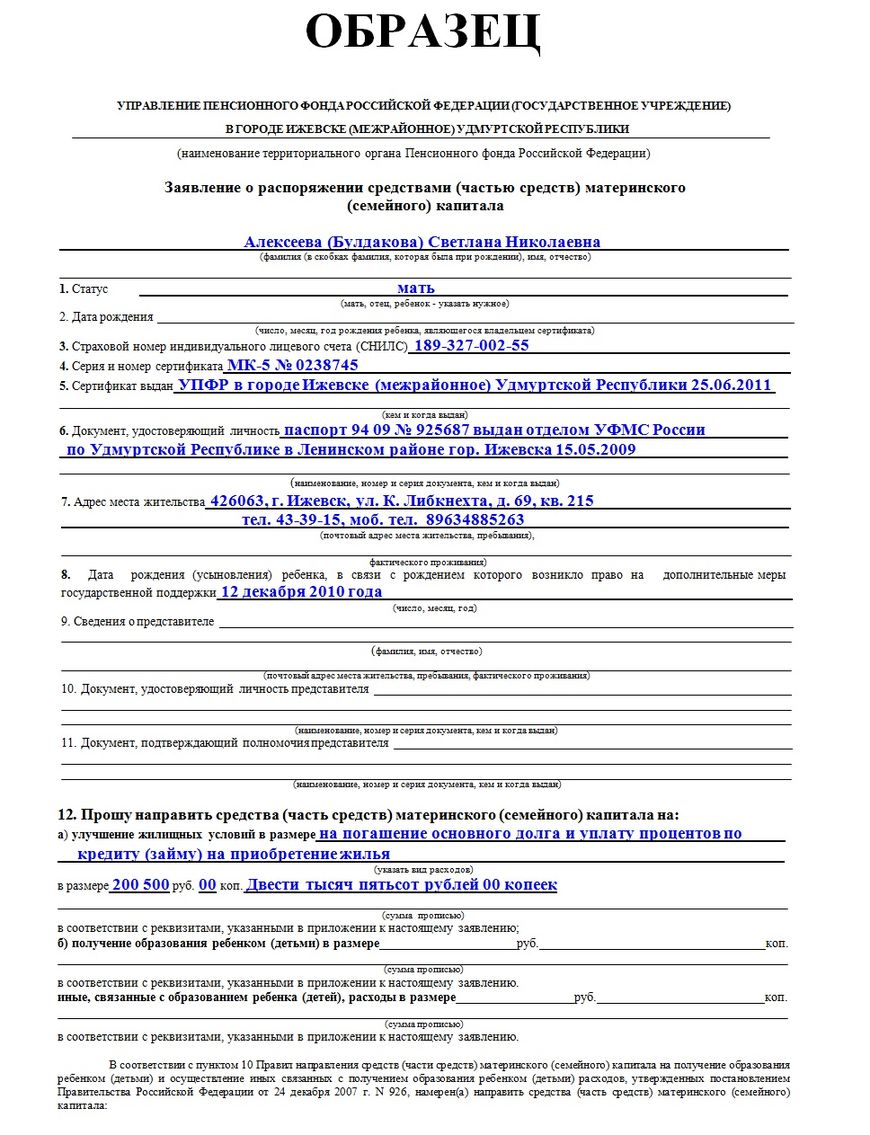

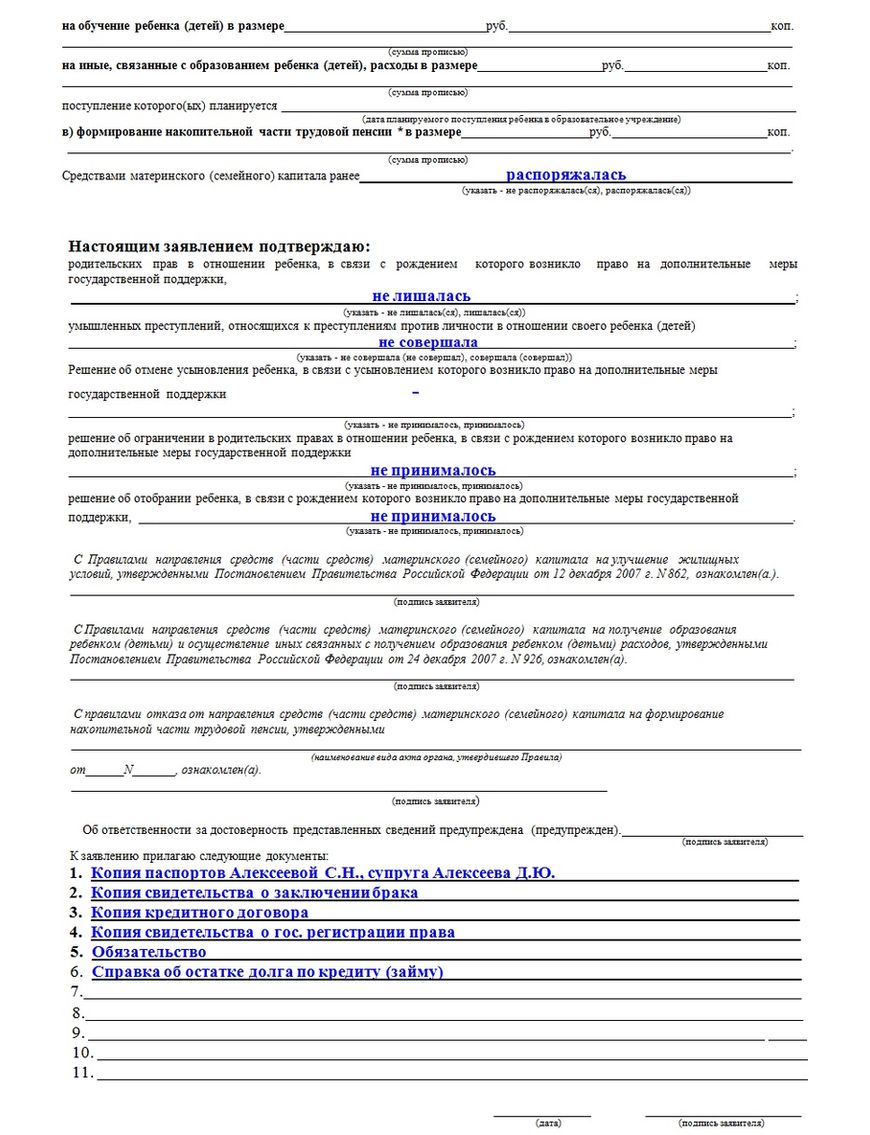

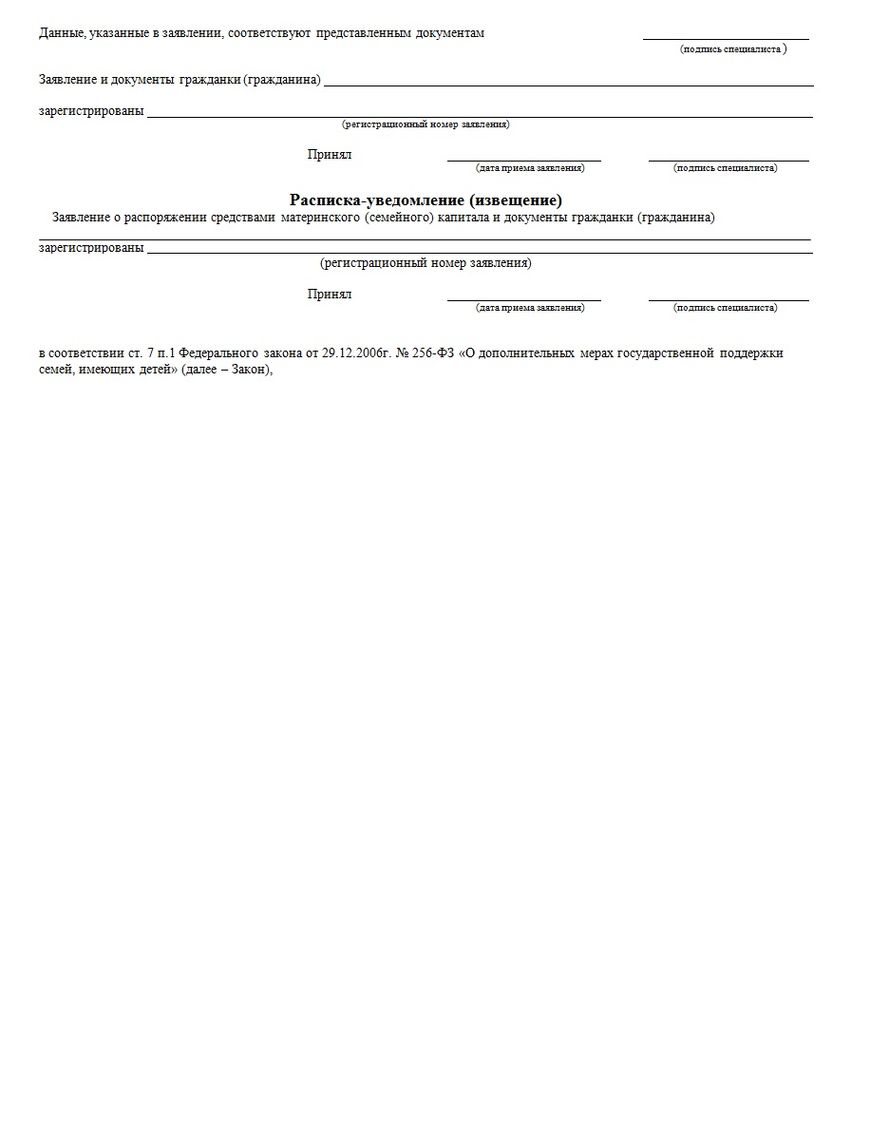

Как составить заявление в ПФР

Заявление о распоряжении средствами материнского капитала имеет установленный государственный образец. Так, здесь должны быть отражены следующие сведения:

- ФИО заявителя;

- статус заявителя (кто получает маткапитал – мать, отец или сам ребенок);

- дата рождения заявителя;

- СНИЛС заявителя;

- сведения из именного сертификата, дающего право на получение маткапитала;

- паспортные данные заявителя;

- адрес проживания заявителя;

- дата рождения (усыновления) ребенка и, соответственно, дата возникновения правового основания для получения маткапитала;

- если заявление и комплект документов подается через Доверенного представителя – его ФИО, адрес регистрации и фактического проживания, паспортные данные, а также сведения из доверенности;

- цель расходования маткапитала (на что);

- сумма, необходимая к переводу (цифрами и прописью);

- пункт о распоряжении средствами маткапитала ранее (было/не было);

- письменное подтверждение того, что человек имеет правовое основание для распоряжения средствами маткапитала (например, для родителя – «родительских прав не лишался» и пр.);

- подпись заявителя;

- список приложений;

- дата подачи заявления.

Необходимые документы: чем дополняется заявление

Заявление о распоряжении маткапиталом должно обязательно сопровождаться подтверждающими материалами. В противном случае сотрудники ПФР вынесут отрицательное решение, сославшись на отсутствие основания для использования денег.

Семейство, желающее улучшить собственные жилищные условия за счет покупки квартиры или дома, должно предоставить в ПФР следующий комплект документов:

- Если в ПФР обращается лично держатель именного сертификата – его паспорт.

- Свидетельство о браке с супругом.

- Паспорт супруга.

- Если в ПФР обращается Доверенный представитель – нотариально заверенная доверенность и паспорт Доверенного представителя.

- СНИЛС заявителя.

- Свидетельства о рождении (усыновлении) всех детей в семействе.

- Если держатель сертификата подает заявление не по месту жительства – свидетельство о регистрации по месту фактического пребывания.

- Если документы подает приемный родитель, опекун или попечитель – разрешение от Органов опеки и попечительства на расходование средств маткапитала.

- Если с заявлением обращается сам ребенок – подтверждение его дееспособности (например, свидетельство о браке, постановление суда об определении несовершеннолетнего полностью дееспособным и пр.).

- Если деньги требуются на проведение купли-продажи жилого помещения – копия договора купли-продажи и копия выписки из ЕГРН, подтверждающей право собственности Продавца на данную недвижимость. В случае, когда отчуждение дома или квартиры производится с рассрочкой платежа, от Продавца также нужно получить справку с указанием размера неуплаченной суммы по основному договору купли-продажи.

- Если деньги требуются на участие в долевом строительстве – копия договора об участии в долевом строительстве и документ, в котором указывается размер уже внесенной суммы за жилье и размер еще неуплаченной суммы по основному договору.

- Если деньги требуются для уплаты первоначального взноса по жилищному кредиту (займу) – копия договора купли-продажи, копия выписки из ЕГРН о праве собственности, копия кредитного договора (договора займа), копия договора об ипотеке (опционально). Аналогичные документы предоставляются тогда, когда материнским капиталом планируется оплатить первоначальный взнос по кредиту (займу) на участие в долевом строительстве. Единственное отличие – копия договора купли-продажи (1 случай) заменяется на копию договора об участии в долевом строительстве (2 случай).

- Если деньги требуются для уплаты основного долга или уплаты процентов по кредиту/займу за жилое помещение – копия кредитного договора (договора займа), справка от кредитора или займодателя об остатке основного долга или задолженности по процентам, копия основного договора (купли-продажи или участия в долевом строительстве), копия договора об ипотеке (опционально), выписка из ЕГРН о праве собственности (если жилье уже было введено в эксплуатацию). Когда займ берется в кредитном потребительском кооперативе, заемщик становится одновременно и членом такого объединения. Поэтому заявителю также понадобится документально подтвердить свое членство (например, предоставив выписку из реестра членов кооператива или справку о приеме в кооператив).

Например, если держателем именного сертификата выступает женщина (мать), то она должна будет включить в список сособственников жилья всех своих несовершеннолетних детей и супруга. При этом неважно, каким именно способом приобретается недвижимость (путем заключения договора купли-продажи, договора об участии в долевом строительстве и пр.) – во всех случаях письменное обязательство должно быть приложено к основному комплекту документов. Подробнее: Выделение доли детям при использовании материнского капитала

Завершение процедуры

После подачи заявления и комплекта подтверждающих документов заявителю останется только ожидать окончательного решения от ПФР. В случае, если государственное учреждение нарушает установленный регламент и срывает сроки (30 дней на рассмотрение обращение + 10 дней на перечисление денег + 3-5 дней возможной задержки из-за банковских операций), человек сможет:

- подать письменную жалобу руководству территориального органа ПФР;

- подать электронную жалобу на сайте Единого портала госуслуг;

- подать исковое заявление в районный суд по месту жительства в связи с нарушением сроков предоставления услуги, в связи с отказом в принятии документов, в связи с требованием дополнительных документов или платы и пр.

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните +7(499)369-98-20 - Москва и Московская область

- позвоните +7(812)926-06-15 - Санкт-Петербург и область

Читайте также: