Можно ли с кбк пфр перезачесть деньги на кбк ндфл

Опубликовано: 26.06.2026

Составление заявления о зачете налога с одного КБК на другой – неизбежная часть процедуры по исправлению ошибки в работе бухгалтера при перечислении налоговой или иной выплаты в государственный бюджет.

Что такое КБК

Под аббревиатурой КБК скрывается словосочетание «код бюджетной классификации». Вкратце раскрывая это понятие можно объяснить его так:

КБК – это многозначная, четырехступенчатая последовательность чисел, которая указывает всю информацию о произведенном платеже, путь, который он проходит, в том числе дает сведения о том, кто и куда оплатил средства, а также на какие цели они будут потрачены.

Например, если речь идет о налогах по УСН, то выплачивая их в бюджет, налогоплательщик указывает определенный КБК, опосредованно «покрывая» таким образом затраты, которые государство производит на работников бюджетной сферы: медицины, образования и т.п. (точно также и с другими сборами – все они имеет строго целевое назначение).

Если говорить более широко, то КБК позволяют отследить собираемость налогов по тому или иному направлению, делать необходимые мониторинги и с их учетом формировать и планировать будущие бюджетные траты по тем или иным статьям расходов.

Чем грозят ошибки в КБК

При выплатах в бюджет бухгалтеры предприятий и организаций, указывая КБК, иногда допускают ошибки. Они могут быть вызваны банальной невнимательностью, но чаще всего все же происходят просто по незнанию. Дело в том, что КБК меняются довольно часто и сотрудники коммерческих компаний не всегда вовремя успевают отследить данные изменения.

Ответственность за ошибки в КБК целиком и полностью лежит на плечах налогоплательщиков.

Если бухгалтер организации в платежных документах неверно указал КБК, это значит только одно: выплата уйдет не по назначению. То есть фактически деньги в бюджет поступят, но при этом правильно их распределить окажется невозможным, поэтому будет считаться, что государство эти средства не получило. В связи с этим специалисты налоговой службы оформят это как недоимку по соответствующей статье поступлений (даже если по другой статье вследствие такой путаницей образуется переплата), а, значит, в дальнейшем это повлечет за собой наложение на налогоплательщика пени и штрафов.

Что сделать для исправления КБК

К заявлению следует присовокупить подтверждающие платежные поручения. После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам.

Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства.

Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

Особенности документа и общие моменты

Заявление о зачете налога с одного КБК на другой можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ. Мы в качестве примера возьмем стандартную форму, поскольку она содержит все необходимые строки, удобна и проста в заполнении.

Первым делом скажем о том, что вносить в бланк сведения можно как в компьютере, так и от руки. Если выбран второй вариант, то надо следить за тем, чтобы в документе не было неточностей, ошибок и правок. Если они все же случились, следует заполнить другой формуляр.

Заявление должно быть подписано заявителем или его законным представителем – руководителем организации или иным лицом, уполномоченным действовать от его имени.

Удостоверять документ при помощи штампа или печати нужно только тогда, когда такое условие прописано в учетных документах предприятия.

Бланк следует оформлять в двух одинаковых экземплярах,

- один из которых надо передать инспектору налоговой службы,

- второй, после проставления в нем отметки о принятии копии, оставить себе.

Такой подход в будущем позволит избежать спорных ситуаций с налоговой службой по поводу наличия заявления или сроков его подачи.

Образец заявления о зачете налога с одного КБК на другой

Сначала в бланк вписываются:

- адресат, т.е. название и номер налогового органа, в который будет подано заявление;

- реквизиты заявителя – его наименование, ИНН, ОГРН, адрес и т.д.

Затем в основном разделе указываются:

- номер статьи НК РФ, в соответствии с которой происходит составление данного заявления;

- налог, по которому произошла неверная оплата;

- номер КБК;

- сумма (цифрами и прописью);

- новое назначение платежа (по необходимости);

- новый КБК.

В завершении документ датируется и заявитель в нем расписывается.

Как переслать заявление в налоговую

Довести до налоговой службы заявление можно несколькими путями:

С 1 января 2021 года для НДФЛ введена прогрессивная шкала. Налог теперь платят по двум ставкам: 13% с доходов в пределах 5 млн. рублей и 15% - с суммы превышения этого лимита. Для НДФЛ, исчисленного по разным ставкам, введены разные КБК. Разберемся, как определить момент, когда один налог нужно будет перечислять двумя платежами, и почему лучше не ошибаться.

Новые КБК для НДФЛ

С 1 января 2021 года для НДФЛ, рассчитываемого по прогрессивной шкале, введены новые КБК.

Приказом от 12 октября 2020 № 236н Минфин добавил в перечень КБК новые коды для перечисления НДФЛ с доходов, превышающих 5 млн. руб. в год по ставке 15%:

- для налога: 182 1 01 02080 01 1000 110

- для пеней: 182 1 01 02080 01 2100 110

- для штрафов: 182 1 01 02080 01 3000 110.

Для НДФЛ, который перечисляют налоговые агенты по ставке 13%, КБК не изменились:

- для налога: 182 1 01 02010 01 1000 110

- для пеней: 182 1 01 02010 01 2100 110

- для штрафов: 182 1 01 02010 01 3000 110.

Как перечислять налог по двум КБК

Итак, с 1 января 2021 года начала действовать прогрессивная шкала НДФЛ. Повышенная ставка налога в размере 15% введена в отношении доходов, превышающих 5 000 000 рублей (Федеральный закон от 23 ноября 2020 г. № 372-ФЗ).

В письме от 1 декабря 2020 г. № БС-4-11/19702@ ФНС разъяснила, как его платить.

Если на момент уплаты НДФЛ сумма налога, исчисленная и удержанная агентом, превысила 650 000 рублей нарастающим итогом, то платить налог в бюджет нужно двумя разными платежными поручениями:

- платежное поручение для перечисления НДФЛ по ставке 13% в части, не превышающей 650 000 рублей, с указанием КБК 182 1 01 02010 01 0000 110;

- платежное поручение для перечисления НДФЛ по ставке 15% в части, превышающей 650 000 рублей, по КБК 182 1 01 02080 01 0000 110.

ФНС также указала, что в Расчете 6-НДФЛ разделы 1 и 2 заполняются для каждой из ставок налога, если в течение отчетного (налогового) периода налоговый агент выплачивал физлицам доходы, облагаемые по разным ставкам.

Откуда взялась сумма 650 000 рублей, которая упоминается в письме? Это не что иное, как сумма НДФЛ, исчисленная по ставке 13% с суммы 5 000 000 рублей (5 000 000 руб. х 13%). То есть пока доход физлица не превысил этот лимит, налог с него нужно удерживать по общей ставке и перечислять его на "13-процентный" КБК.

Уточнять платежку по НДФЛ можно только в общей сумме

Перечислять НДФЛ, исчисленный по ставкам 13% и 15%, нужно отдельными платежками. Для перечисления налоговых платежей по НДФЛ введены разные КБК. Поэтому в случае ошибки по одному коду может образоваться переплата, а по другому - недоимка.

Уточнять расчетный документ разрешено только в полной сумме. Об этом говорится в письме ФНС от 24 декабря 2019 г. № КЧ-8/26565.

Это значит, что если не на тот код отправили всю сумму НДФЛ, в инспекцию можно подать заявление об уточнении платежа (письмо Минфина от 19 января 2020 г. № 03-02-07/1/2145).

Практика показывает, что для уточнения платежа с неверным КБК инспекции может потребоваться 2–3 недели, так как для этого ей нужно обратиться в Федеральное казначейство. При этом на основании подпункта 4 статьи 4, а также пунктов 7-9 статьи 45 НК РФ при уточнении платежа по платежному поручению, в котором допущена ошибка, от которой бюджет не пострадал, начисленные пени обнуляются.

Если же платеж ушел с частично ошибочной суммой налога, переплату по соответствующему КБК нужно будет сначала вернуть, а потом вновь перечислить на нужный КБК. Сумму вернут, если у вас нет других долгов. Если есть – сначала зачтут нужную сумму. А на образовавшуюся недоимку по НДФЛ начнут капать пени.

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

7 выпусков издания доступно подписчикам бератора бесплатно.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Сейчас зачет переплаты производится только по налогам одного вида. Это означает, что переплату по федеральным налогам можно зачесть только в счет федеральных налогов, по региональным — в счет региональных, по местным — в счет местных. Какие налоги относятся к федеральным, региональным и местным, указано в п. 7 ст. 12 НК РФ, ст.ст. 13-15 НК РФ.

Что касается возврата переплаты, то в настоящее время для получения денег на расчетный счет достаточно не иметь задолженности по налогам того же вида.

Что изменится с 1 октября 2020 года

С 1 октября 2020 года отменяется абз. 2 п. 1 ст. 78 НК РФ и с этой даты при зачете налогов не будет иметь значения — к какому виду относится тот или иной налог. То есть, например, переплату по НДС можно будет зачесть в счет недоимки по налогу на имущество организаций. То же самое относится к пеням и штрафам: так как «привязка» к виду налогов отменена, то ту же переплату по налогу на добавленную стоимость можно будет зачесть не только в счет налога на имущество, но и в счет недоимки по пени и (или) штрафу по налогу на имущество.

Изменятся и правила возврата переплаты: вернуть переплату можно будет только при условии, что у плательщика нет недоимки по любым налогам, пеням, штрафам, а не только по налогу тоже вида. Можно сказать, что если зачесть переплату станет проще, то вернуть ее станет сложнее.

Внимание: по страховым взносам правила зачета и возврата не изменятся.

Так как никаких переходных периодов не предусмотрено, то зачет и возврат по новым правилам будет распространятся и на суммы, уплаченные до 1 октября 2020 года. Не важно, когда именно возникла переплата. Важно, чтобы сам зачет или возврат произошел после указанной даты (Письмо Минфина России от 10.08.2020 № 03-02-07/1/72100).

Грамотно вести бухгалтерию и следить за состоянием расчетов по налогам и взносам поможет онлайн бухгалтерия от Контур.Бухгалтерия или Мое дело . Автоматизированный бухгалтерский учёт (в том числе по сотрудникам, товарам, материалам). Круглосуточная поддержка и консультации экспертов. Более 2000 форм первичных и кадровых документов.

Откуда берется переплата

Переплата может возникнуть по разными причинам:

- Ошибка при расчете налога. Такие ошибки, как правило, допускают налогоплательщики, которые самостоятельно ведут учет: неверно посчитали налоговую базу, забыли применить налоговые вычеты или льготу, выбрали неверную ставку налога.

- Ошибка при заполнении платежного поручения , например, неверно указали КБК или сумму налога.

- Сезонность бизнеса . Допустим, в течение года организация перечисляла авансовые платежи по налогу на прибыль, а к концу года выручка упала и по итогам года сумма налога получилась меньше суммы уплаченных авансов.

- Дважды уплачен налог . Такое бывает, когда плательщик с опозданием перечислил налог (пени, штраф), но в карточке расчетов с бюджетом оплата еще не отобразилась. И налоговый орган еще раз списывает эту же сумму налога (пени, штрафа).

- Если организация или ИП попали в список «пострадавших» от коронавируса видов деятельности — применимо для налогов, уплаченных в 2020 году. Налоговая инспекция самостоятельно производит перерасчет сумм налогов, и если налогоплательщик платил налоги в прежнем порядке, то возникнет переплата.

Многие ИП и руководители малого бизнеса самостоятельно ведут бухгалтерию, рассчитывают налоги. Но одновременно следить за бизнесом и вести учет сложно.

Если вы не уверены в собственных силах или ищете надежного специалиста — попробуйте бухгалтерский аутсорсинг . Это значит, что вашей бухгалтерией, учетом и решением текущих вопросов (выставлением счетов, проведением сверки) займется целая команда профессионалов. Контролировать работу можно при помощи онлайн-сервиса, который даже новичку позволяет понять, правильно ли ведется учет, и ничего ли не забыто.

Причем вы можете выбрать, что вам необходимо — только ведение кадрового учета и расчет зарплаты, персональный бухгалтер или полноценный бэк-офис.

Как проверить, есть ли переплата

Они зачастую не в курсе, что происходит у них с налогами. И если все -таки переплата есть, то первая ее может обнаружить налоговая инспекция. Тогда в течение 10-и рабочих дней со дня выявления переплаты плательщику направляется сообщение с указанием суммы и даты переплаты.

А что дальше

Если есть переплата, то принять решение, что с ней делать дальше, нужно в течение 3- лет с даты ее возникновения (п. 3 ст. 78 НК РФ). Если этот срок пропустить, то зачесть или вернуть переплату можно будет только через суд. И то только в том случае, если налогоплательщик докажет, что он по уважительной причине пропустил срок для зачета /возврата переплаты.

Если таких причин нет, или указанные причины суд сочтет не уважительными, то про переплату можно забыть.

Чтобы вернуть средства организации необходимо подать заявление с указанием банковских реквизитов для возврата. Расчетный счет должен быть открыт у любой компании, т.к. через него проходят не только расчеты с контрагентами, но и с государственными органами. Открыть расчетный счет с бесплатным обслуживанием можно в Ак Барс Банке. Контролировать платежи и использовать дополнительные возможности (например, проверять риск приостановления операций по счету) можно через систему Ак Барс Бизнес Драйв на компьютере или через мобильное приложение.

Что нужно сделать для возврата

Чтобы зачесть и вернуть переплату нужно сообщить о принятом решении налоговой инспекции. Сделать это нужно путем предоставления заявления по форме, утвержденной приказом ФНС России от 14 февраля 2017 года № ММВ-7-8/182@.

В зависимости от того, если ли недоимка по другим налогам, какая сумма переплаты имеется,организация и ИП могут поступить следующим образом:

1. Если переплата больше, чем недоимка , то можно:

- сразу написать заявление на возврат переплаты. В таком случае налоговая инспекция самостоятельно погасит всю имеющуюся недоимку по налогам , пеням, штрафам, а остаток вернет на расчетный счет,

- написать заявление на зачет задолженности, а на оставшуюся сумму предоставить заявление на зачет в счет будущих платежей по какому-либо налогу.

2. Если переплата меньше, чем недоимка , то, очевидно, что просить вернуть переплату на расчетный счет не нужно. В таком случае нужно написать заявление на зачет имеющейся задолженности.

Решение о зачете налоговый орган примет в течение 10-и рабочих дней:

- со дня подписания акта сверки с налоговой инспекцией (если такой акт подписывался)

- со дня получения заявления от налогоплательщика о зачете (если такое заявление подавалось).

- с момента обнаружения переплаты, если налогоплательщик не обращался в налоговую инспекцию с заявлением о зачете в счет конкретного налога.

Решение о возврате суммы переплаты налоговый орган также должен принять в течение 10-и рабочих дней с даты получения заявления от налогоплательщика или даты подписания акта сверки. Еще пять рабочих дней дается налоговикам на то, чтобы сообщить о принятом решении налогоплательщику и еще месяц на то, чтобы перечислить деньги на расчетный счет.

Если отказали в зачете или в возврате

О том, что налогоплательщику отказали в зачете или возврате переплаты налоговый орган обязан сообщить в тот же 10-и дневный срок, что и для положительного решения.

Отказать в зачете/возврате переплаты налоговый орган может в случае, если переплате больше 3-х лет. Что делать — рассказывали выше: обращаться в суд. Но перед этим отказ необходимо обжаловать в вышестоящем налоговом органе.

Также причиной отказа может быть допущенная ошибка при заполнении заявления о зачете/возврате переплаты. После уточнений зачет будет проведен, а сумму переплаты переведут на расчетный счет. Других причин в отказе нет.

Чтобы получить консультацию по вопросу возврата налогов и не только, обратитесь к правовой помощи онлайн . Вы получите:

- Устные и письменные консультации;

- Помощь с составлением документов и поддержку во время переговоров;

- Документы для арбитражного процесса;

- Информацию о программах поддержки, помощь с получением льгот и субсидий, содействие в общении с госорганами.

Стоимость онлайн-поддержки в разы ниже, чем содержание штатного юриста.

Для зачёта переплаты по налогам нужно заполнить заявление о зачете по установленной форме и подать его в инспекцию. Обратиться с таким заявлением вы можете в течение трех лет со дня излишней уплаты налога. Зачесть переплату можно только по налогам одного вида. Если инспекция отказала в зачете, вы можете обжаловать отказ в вышестоящий налоговый орган, а затем в суд.

Для зачёта переплаты по налогам нужно заполнить заявление о зачете по установленной форме и подать его в инспекцию.

Обратиться с таким заявлением вы можете в течение трех лет со дня излишней уплаты налога.

Зачесть переплату можно только по налогам одного вида. Если инспекция отказала в зачете, вы можете обжаловать отказ в вышестоящий налоговый орган, а затем в суд.

В счет каких налоговых платежей до 30 сентября 2020 года включительно можно зачесть переплату по налогу

- в счет предстоящих платежей по налогам;

- на погашение задолженности по налогам, пеням, штрафам.

Например, зачесть переплату по налогу на прибыль в счет недоимки по транспортному налогу нельзя, поскольку транспортный налог является региональным, а переплата возникла по федеральному налогу.

Отметим, что налоги при спецрежимах - ЕСХН, единый налог при УСН и ЕНВД признаются федеральными (п. 7 ст. 12 НК РФ).

По такому же принципу возможен зачет для погашения пеней и штрафов (п. п. 1, 14 ст. 78 НК РФ).

Если инспекция проводит зачет сама, то переплату она может зачесть также только в счет долгов по налогам одного вида, пеням и штрафам по ним (п. п. 5, 14 ст. 78 НК РФ).

Можно ли зачесть переплату по налогам между бюджетами разных уровней (актуально до 30.09.2020 включительно)

Да, если платежи относятся к одному виду налогов.

Ограничений при зачете переплаты по налогам между бюджетами разных уровней - федеральным, региональным и местным в Налоговом кодексе РФ нет (Письмо Минфина России от 26.04.2011 N 03-02-07/1-141).

Например, налог на прибыль зачисляется в федеральный и региональный бюджеты, налог на добавленную стоимость - в федеральный бюджет (ст. 50, п. 2 ст. 56 БК РФ). Поскольку оба налога являются федеральными, переплату по налогу на прибыль можно зачесть в счет недоимки по НДС. При этом зачет возможен и в той части переплаты, которая зачислена в региональный бюджет.

Переплату налога на прибыль по одному бюджету можно зачесть в счет платежей по этому налогу в другой бюджет (федеральную часть в счет региональной и наоборот).

В счет каких налоговых платежей с 1 октября 2020 года можно зачесть переплату по налогу

- в счет предстоящих платежей по налогам;

- на погашение задолженности по налогам, пеням, штрафам.

Зачесть ее можно в счет любого налога вне зависимости от того, является он федеральным, региональным или местным. Также ее можно зачесть в счет пеней и штрафов, относящихся к любому виду налога (п. 1 ст. 78 НК РФ).

Как зачесть переплату по налогу

Для зачета переплаты в счет предстоящих платежей подайте в инспекцию заявление по утвержденной форме (п. 4 ст. 78 НК РФ).

Заявление на зачет переплаты по налогу образец

Рекомендуем прежде, чем подать заявление о зачете переплаты, сверить свои данные с налоговым органом. Для этого вы можете запросить справку о состоянии расчетов с бюджетом или акт сверки. Дело в том, что, если инспекция выявит расхождения с суммами, которые вы указали в заявлении, она все равно сначала предложит провести сверку.

Если переплата возникла из-за ошибки в декларации, то сначала подайте уточненную декларацию, в которой исправили ошибку (п. 1 ст. 81 НК РФ). После этого подайте заявление о зачете.

Переплату в счет погашения недоимки по налогам (пеням, штрафам) инспекция зачтет самостоятельно.

Однако вы можете и сами подать заявление о зачете в этом случае (п. 5 ст. 78 НК РФ).

В пределах какого срока инспекция может сама зачесть переплату по налогам в счет погашения недоимки

Инспекция может провести зачет в течение сроков для принудительного взыскания недоимки, пеней, штрафов. Если эти сроки пропущены, налоговый орган не вправе самостоятельно зачесть недоимку (Определение Конституционного Суда РФ от 08.02.2007 N 381-О-П, Постановления Пленума ВАС РФ от 30.07.2013 N 57 (п. 32), Президиума ВАС РФ от 15.09.2009 N 6544/09).

Если инспекция пропустила срок бесспорного взыскания недоимки, пеней, штрафов, то провести такой зачет она вправе только при наличии судебного решения об этом (Постановление Президиума ВАС РФ от 09.12.2008 N 8689/08).

Как организации подать заявление о зачете переплаты по налогу

Вам нужно представить заявление о зачете переплаты в инспекцию в ограниченный срок. Сделать это вы можете одним из следующих способов (п. п. 4, 5 ст. 78 НК РФ):

- в бумажном виде - лично (через представителя) или по почте;

- в электронной форме - по ТКС или через личный кабинет налогоплательщика.

Заявление подавайте в инспекцию по месту учета. А при наличии обособленных подразделений вы можете его представить как по месту учета ОП, так и по месту учета организации. Это следует из п. 7 ст. 78, п. 1 ст. 83 НК РФ.

Срок подачи заявления о зачете переплаты по налогу

Срок для обращения в инспекцию с заявлением о зачете переплаты - три года со дня уплаты налога в излишнем размере (п. 7 ст. 78 НК РФ).

В какой срок инспекция выносит решение о зачете переплаты по налогу

Срок принятия решения о зачете зависит от того, проводила ли инспекция камеральную проверку и обнаружила ли в ходе нее нарушения.

Если инспекция провела камеральную проверку и не выявила нарушений, срок составляет 10 рабочих дней. Их отсчитывают не сразу после завершения проверки, а после того, как истекут еще 10 рабочих дней с одной из следующих дат (п. 6 ст. 6.1, п. п. 4, 5, 8.1 ст. 78 НК РФ):

- дата, следующая после дня окончания проверки, - если инспекция завершила ее в установленный срок;

- дата, когда проверка должна быть завершена по п. 2 ст. 88 НК РФ, - если инспекция проверяла декларацию дольше положенного срока.

Если инспекция провела камеральную проверку и выявила нарушения, срок составляет 10 рабочих дней с даты, следующей за днем вступления в силу решения по итогам камеральной проверки (п. 6 ст. 6.1, п. п. 4, 5, 8.1 ст. 78 НК РФ).

О принятом решении инспекция должна сообщить вам в течение пяти рабочих дней после его принятия (п. п. 2, 6 ст. 6.1, п. 9 ст. 78 НК РФ). Такое сообщение инспекция может передать вам или вашему представителю лично под расписку, по ТКС или другим способом (п. 9 ст. 78 НК РФ).

Если инспекция сама проводит зачет переплаты в счет задолженности по налогам (пеням, штрафам), то такое решение должно быть принято в течение 10 рабочих дней со следующего дня после (п. п. 2, 6 ст. 6.1, п. 5 ст. 78 НК РФ):

- подписания совместного с вами акта сверки, если она проводилась;

- вступления в силу судебного решения (например, если переплату подтвердил суд).

Что делать, если инспекция отказала в зачете или провела его с опозданием

Отказ в зачете вы можете обжаловать в вышестоящий налоговый орган, а затем в суд (ст. 137, п. п. 1, 2 ст. 138 НК РФ).

По общему правилу срок для обжалования - один год с момента, когда вы узнали или должны были узнать о нарушении своих прав (п. 2 ст. 139 НК РФ).

Срок на обращение в суд - три года со дня, когда вы узнали или должны были узнать о нарушении вашего права на зачет (п. 79 Постановления Пленума ВАС РФ от 30.07.2013 N 57).

Если инспекция несвоевременно провела зачет, то на сумму зачета проценты не начисляются. Вы можете лишь обжаловать бездействие инспекции в указанном выше порядке.

В Налоговом кодексе РФ нет налога с таким названием. В обиходе этот термин применяют к физлицам и понимают под ним повышенный транспортный налог с легковых авто стоимостью от 3 млн руб. и налог на имущество физлиц по повышенной ставке с недвижимости кадастровой стоимостью больше 300 млн руб.

Вычету по НДС препятствуют существенные ошибки в счете-фактуре. Это ошибки, которые не позволяют определить продавца или покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав), сумму НДС, налоговую ставку. Рекомендуем внимательно проверять заполнение таких сведений в счете-фактуре. А при обнаружении ошибок обращаться к продавцу с просьбой внести исправления.

Счет-фактура - это документ, на основании которого покупатель может принять к вычету НДС, предъявленный продавцом (п. 1 ст. 169 НК РФ).

Политика конфиденциальности

Введение

Мы стремимся уважать информацию личного характера, касающуюся посетителей нашего сайта. В настоящей Политике конфиденциальности разъясняются некоторые из мер, которые мы предпринимаем для защиты Вашей частной жизни.

Конфиденциальность информации личного характера

"Информация личного характера" обозначает любую информацию, которая может быть использована для идентификации личности, например, фамилия или адрес электронной почты.

Использование информации частного характера.

Информация личного характера, полученная через наш сайт, используется нами, среди прочего, для целей регистрирования пользователей, для поддержки работы и совершенствования нашего сайта, отслеживания политики и статистики пользования сайтом, а также в целях, разрешенных вами.

Раскрытие информации частного характера.

Мы нанимаем другие компании или связаны с компаниями, которые по нашему поручению предоставляют услуги, такие как обработка и доставка информации, размещение информации на данном сайте, доставка содержания и услуг, предоставляемых настоящим сайтом, выполнение статистического анализа. Чтобы эти компании могли предоставлять эти услуги, мы можем сообщать им информацию личного характера, однако им будет разрешено получать только ту информацию личного характера, которая необходима им для предоставления услуг. Они обязаны соблюдать конфиденциальность этой информации, и им запрещено использовать ее в иных целях.

Мы можем использовать или раскрывать Ваши личные данные и по иным причинам, в том числе, если мы считаем, что это необходимо в целях выполнения требований закона или решений суда, для защиты наших прав или собственности, защиты личной безопасности пользователей нашего сайта или представителей широкой общественности, в целях расследования или принятия мер в отношении незаконной или предполагаемой незаконной деятельности, в связи с корпоративными сделками, такими как разукрупнение, слияние, консолидация, продажа активов или в маловероятном случае банкротства, или в иных целях в соответствии с Вашим согласием.

Мы не будем продавать, предоставлять на правах аренды или лизинга наши списки пользователей с адресами электронной почты третьим сторонам.

Доступ к информации личного характера.

Если после предоставления информации на данный сайт, Вы решите, что Вы не хотите, чтобы Ваша Персональная информация использовалась в каких-либо целях, Вы можете исключить себя из списка ОНЭКСИМ, связавшись с нами по следующему адресу: info@ur29.ru

Наша практика в отношении информации неличного характера.

Мы можем собирать информацию неличного характера о Вашем посещении сайта, в том числе просматриваемые вами страницы, выбираемые вами ссылки, а также другие действия в связи с Вашим использованием нашего сайта. Кроме того, мы можем собирать определенную стандартную информацию, которую Ваш браузер направляет на любой посещаемый вами сайт, такую как Ваш IP-адрес, тип браузера и язык, время, проведенное на сайте, и адрес соответствующего веб-сайта.

Агрегированная информация.

Мы можем объединять в неидентифицируемом формате предоставляемую вами личную информацию и личную информацию, предоставляемую другими пользователями, создавая таким образом агрегированные данные. Мы планируем анализировать данные агрегированного характера в основном в целях отслеживания групповых тенденций. Мы не увязываем агрегированные данные о пользователях с информацией личного характера, поэтому агрегированные данные не могут использоваться для установления связи с вами или Вашей идентификации. Вместо фактических имен в процессе создания агрегированных данных и анализа мы будем использовать имена пользователей. В статистических целях и в целях отслеживания групповых тенденций анонимные агрегированные данные могут предоставляться другим компаниям, с которыми мы взаимодействуем.

Изменения, вносимые в настоящее Заявление о конфиденциальности.

Мы сохраняем за собой право время от времени вносить изменения или дополнения в настоящую Политику конфиденциальности - частично или полностью. Мы призываем Вас периодически перечитывать нашу Политику конфиденциальности с тем, чтобы быть информированными относительно того, как мы защищаем Вашу личную информацию. С последним вариантом Политики конфиденциальности можно ознакомиться путем нажатия на гипертекстовую ссылку "Политика конфиденциальности", находящуюся в нижней части домашней страницы данного сайта. Во многих случаях, при внесении изменений в Политику конфиденциальности, мы также изменяем и дату, проставленную в начале текста Политики конфиденциальности, однако других уведомлений об изменениях мы можем вам не направлять. Однако, если речь идет о существенных изменениях, мы уведомим Вас, либо разместив предварительное заметное объявление о таких изменениях, либо непосредственно направив вам уведомление по электронной почте. Продолжение использования вами данного сайта и выход на него означает Ваше согласие с такими изменениями.

Связь с нами.

Если у Вас возникли какие-либо вопросы или предложения по поводу нашего положения о конфиденциальности, пожалуйста, свяжитесь с нами по следующему адресу: info@ur29.ru

zayavlenie_o_zachete_naloga_s_odnogo_kbk_na_drugoy_obrazec_2020.jpg

Похожие публикации

Переплата налога может возникнуть из-за ошибочных расчетов или неточностей в указании кода бюджетной классификации (КБК) в платежном документе. Разберемся, как компания может заявить о зачете налога за счет другого КБК, и какие правила при этом действуют.

Зачет налогов между КБК: заявление 2020

Нередкой ошибкой в платежных документах является неточность в указании КБК. Поскольку каждая цифра в этом коде имеет свое значение, то искажение хотя бы одной из них станет причиной того, что платеж направится не в тот бюджет или окажется в реестре невыясненных оплат. При этом не дошедший до адресата платеж не остановит начисление пени и создаст недоимку по налогу.

Обнаружить ошибку в КБК может сама компания или инспектор ИФНС, так как отслеживать невыясненные платежи и ставить об этом в известность предприятие – одна из обязанностей этого контролирующего органа. При выявлении такого факта ИФНС направит уведомление, предлагая уточнить реквизиты платежа. Представление в ИФНС письма о зачете переплаты в счет другого счета (переносе суммы с одного КБК на другой) станет гарантией направления средств по назначению, а налоговики внесут исправление КБК в карточке расчетов с бюджетом и аннулируют пени, если компания перечислила налог вовремя (ведь дата платежа остается прежней).

Если ошибки такого рода не повлекли неперечисления средств в бюджетную систему РФ, то скорректировать их можно, оформив и отправив в ИФНС заявление об уточнении платежа на зачет налога с одного КБК на другой. Максимальный срок, на протяжении которого можно уточнить платеж – 3 года с даты перечисления в бюджет.

Заявление об уточнении платежа подают в произвольной форме. В нем следует указать изначальный КБК и тот, на который его необходимо заменить. К документу обязательно прикладывают копию платежного поручения. Опираясь на полученные сведения, налоговики в течение 10 рабочих дней примут решение об уточнении платежа (приказ ФНС от 25.07.2017 № ММВ-7-22/579). Уведомить налогоплательщика о принятом решении ИФНС обязана в течение 5 дней (через ТКС, «Личный кабинет» или почтой).

Перед вынесением решения инспекторы вправе сверить расчеты и тогда платеж будет уточнен в 10-дневный срок после подписания акт сверки. Если проведения сверки не понадобилось, отсчет 10-ти дней начинают с даты получения заявления.

zayavlenie_ob_utochnenii_rekvizitov_platezhnogo_porucheniya.jpg

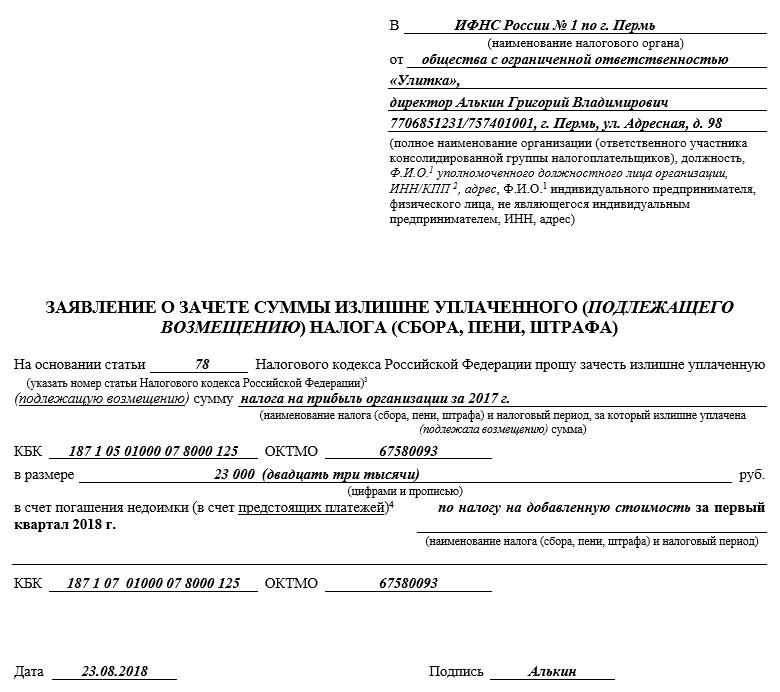

Заявление на зачет налога с одного КБК на другой: образец 2020 в ИФНС

Законодателем разрешается зачет излишне уплаченного налога с одного КБК на другой, если переплата налога произошла по другим причинам, например, из-за ошибочного расчета. Для этого заявление составляют по форме КНД 1150057, утвержденной приказом ФНС от 14.02.2017 № ММВ-7-8/182@ (приложение № 9). Основанием для такого зачета является ст. 78 НК РФ.

Бланк следует оформлять в двух экземплярах, один из которых передают в ИФНС, другой с отметкой о приеме оставляют у себя. Подписывает заявление руководитель или уполномоченное лицо.

Форма заявления содержит сведения:

- об адресате - ИФНС;

- о заявителе (наименование, реквизиты, адрес и т.д.) с указанием статуса плательщика.

В основном разделе указывают:

- ссылку на норму закона (ст. 78 НК РФ), регулирующей оформление заявления;

- налог, по которому произведен некорректный платеж и КБК;

- сумма перечисления;

- обновленное назначение платежа и новый КБК.

К заявлению на зачет прилагают документы, подтверждающие переплату. Это может быть бухгалтерская справка, поясняющая данные ошибочной декларации, акт сверки расчетов по налогу, банковские выписки и т.п. Если заявителя представляет уполномоченный сотрудник, то потребуется копия доверенности, на основании которой он подает заявление о зачете налога с одного КБК на другой.

Читайте также: