Можно ли с расчетного счета ооо оплатить кредит директора

Опубликовано: 09.07.2026

Андрею срочно понадобилось пополнить счет фирмы, чтобы расплатиться с поставщиками, и он положил свои деньги на расчетный счет. Налоговики сочли это доходом и заставили заплатить налог.

Алине нужна была наличность, она решила снять крупную сумму со счета фирмы, а документы оформить позже. Но банк отказался проводить операцию и заблокировал счет.

В статье расскажем, как владельцам компаний правильно вносить и снимать деньги, чтобы не было проблем с налоговой и банком.

Если на счете не хватает денег для расчетов с поставщиками, сотрудниками или налоговой инспекцией, вы можете помочь фирме и внести личные деньги на время или безвозвратно. Сделать это можно тремя способами.

Оформить финансовую помощь учредителя

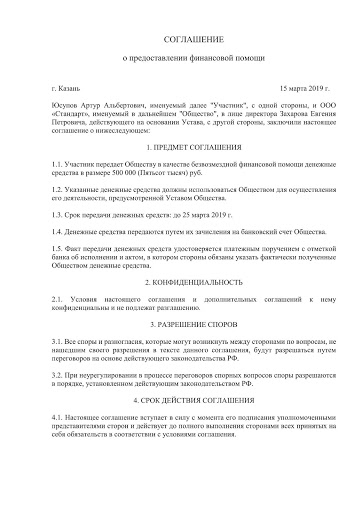

Учредитель дарит деньги фирме. Для этого оформляют соглашение о безвозмездной финансовой помощи.

После этого учредитель вносит деньги в кассу или перечисляет на расчетный счет с назначением платежа «Безвозмездная помощь учредителя по соглашению №_____ от __________».

Уставный капитал от такой помощи не меняется, доля учредителя не увеличивается.

Лучше, если деньги внесет учредитель с долей более 50%, тогда такая помощь не считается доходом, налоговая не берет с нее налоги. Если доля учредителя 50% и меньше, налог придется заплатить. Сумма зависит от системы налогообложения.

|  |

Учредитель может дать деньги компании не насовсем, а в долг, с процентами или без. Это оформляют договором займа, в котором прописывают сумму и условия.

Заемные деньги не считаются доходом фирмы, их возврат не будет ни расходом фирмы, ни доходом учредителя. Но если заем процентный, фирма должна удержать с процентов НДФЛ, а сумму процентов может включить в расходы.

Учредитель вправе простить долг фирме и не требовать деньги обратно. Для этого оформляют соглашение о прощении долга.

Если доля учредителя-заимодавца 50% и меньше, фирме придется заплатить налог с прощенного долга, потому что он считается доходом.

Внести дополнительные вклады в уставный капитал

Это самый долгий, хлопотный и затратный вариант. Все участники вносят дополнительную сумму в уставный капитал, при этом номинальная стоимость доли каждого участника увеличивается, а соотношение долей — нет.

Этап 1. Участники общества проводят общее собрание, принимают решение увеличить уставный капитал за счет дополнительных взносов, оформляют протокол. Единственный учредитель оформляет решение единственного участника.

Этап 2. В течение двух месяцев участники вносят дополнительные вклады.

Этап 3. В течение месяца проводят еще одно собрание, чтобы утвердить итоги внесения дополнительных вкладов и изменения в уставе.

Этап 4. Оформляют заявление по форме Р13001 и отправляют в налоговую, затем получают итоговые документы.

Проходить этот квест только чтобы пополнить счет фирмы, нецелесообразно. Лучше оформить финансовую помощь или заем от учредителя.

Пока деньги принадлежат фирме, снимать их на личные нужды нельзя. Есть несколько официальных способов перевести деньги на счет владельцев бизнеса.

Выплатить дивиденды участникам

Дивиденды можно выплачивать с периодичностью, которая прописана в уставе: раз в квартал, полугодие или год.

- фирма сработала в убыток и чистой прибыли нет;

- чистые активы меньше уставного капитала;

- уставный капитал внесли не полностью;

- есть признаки банкротства.

Иногда у работодателя возникает необходимость оплачивать кредит, взятый сотрудником. Законно ли это? Как учитывать возникающие отчисления? Рассмотрим в этой статье.

Вопрос: Организация возмещает работникам затраты на уплату процентов по кредитам на приобретение жилья. В период действия режима самоизоляции организация переводила денежные средства в рамках указанного возмещения напрямую на банковские счета работников. Распространяется ли действие п. 24.1 ст. 255 НК РФ на указанные суммы? Можно ли учесть их в расходах в рамках установленных норм?

Посмотреть ответ

Законно ли оплачивать кредит сотрудника?

В 2012 году вышло письмо Роструда, в котором указана неправомерность удержаний платы за кредит из зарплаты сотрудника. Эта позиция была сформирована на основании статей 137 и 138 ТК РФ. В статье 137 ТК РФ оговорены случаи, в которых возможны удержания из зарплаты:

- Задолженность перед работодателем.

- Излишне выплаченная зарплата.

- Неотработанный аванс (если сотрудник увольняется).

- Обязанность производить удержания возложена на работодателя органами власти (к примеру, у сотрудника есть задолженность по алиментам, которая взыскивается).

Вопрос: Как определяется НДФЛ при выплате организацией за работников процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения?

Посмотреть ответ

В случаях, не прописанных в законе, удержания будут неправомерными. В статье 138 ТК РФ указаны пределы удержаний. В частности, размеры отчислений не могут превышать 20%. Если удержания производятся на основании федеральных законов, размер их не может превышать 50%. Если выплаты выполняются на основании исполнительного листа, общий объем удержаний может составлять не больше 70%.

Вопрос: Как определяются расходы на возмещение затрат работников по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения (п. 24.1 ч. 2 ст. 255 НК РФ)?

Посмотреть ответ

Однако спустя некоторое время вышло новое письмо Роструда, в котором прописана невозможность применения статей ТК к рассматриваемой ситуации. Обосновывается это тем, что сотрудник имеет право распоряжаться заработком по своему усмотрению. Если работник направляет в бухгалтерию заявление с просьбой об удержаниях заработка для оплаты кредита, отчисления будут полностью законными.

ВНИМАНИЕ! Так как зарплатой распоряжается сам сотрудник, статья 138 ТК РФ не может применяться в данной ситуации. Следовательно, никаких ограничений по отношению к размеру отчислений не применяется.

Оплата кредита сотрудника – это право, а не обязанность работодателя. Руководитель может отказаться от совершения отчислений, так как данная операция может повлечь за собой некоторые сложности. Статья 136 ТК РФ указывает на обязанность работодателя уплачивать сотруднику зарплату. Если руководитель переведет деньги работнику, но не оплатит кредит, формально никакого правонарушения он не совершит.

ВАЖНО! К оплате кредита сотрудника работодателем не применяются нормы ТК РФ. Следовательно, если работодатель по своей вине будет перечислять средства на неверный счет из-за ошибок в платежных документах, это не будет признано невыплатой заработка. Работник не сможет потребовать от компании возмещения убытка, возникшего вследствие просрочки кредита.

С юридической точки зрения оплату кредита сотрудника работодателем можно признать поручением (статья 971 ГК РФ). Работодатель будет являться поверенным, а сотрудник – доверителем. Если организация переведет средства не на тот счет, доверитель может взыскать ущерб на основании главы 25 ГК РФ.

Из каких сумм могут выполняться удержания

Удержания по заявлению сотрудника могут выполняться из любых начислений. Это может быть оклад, аванс, выплаты по больничному листу, командировочные, премии. Условием является необходимость начисления НДФЛ. Кредитору может перечисляться заработок работника в объеме до 100%.

Кто будет уплачивать комиссию

Как правило, при перечислении средств на оплату кредита нужно уплачивать комиссию. Если комиссия будет изыматься из заработка работника, последнему нужно сделать соответствующие указания в заявлении. Если комиссию будет выплачивать работодатель, сопутствующие траты будут считаться доходом ФЛ в форме оплаты услуг, выполненной в интересах сотрудника. Основанием является подпункт 1 пункт 2 статьи 211 НК РФ. То есть сумма комиссия будет включаться в доход трудящегося, облагающийся НДФЛ.

Нельзя включать комиссию в состав налоговых трат в целях обложения налогами. Объясняется это тем, что соответствующие траты нельзя учитывать при начислении налога на прибыль. Основанием запрета является статья 270 НК РФ и письмо Минфина от 12 марта 2006 года.

Способы оплаты кредита работодателем

Существует два способа оплаты кредита сотрудника работодателем:

- Предоставление займа на покрытие кредита. В этом случае у сотрудника возникает задолженность перед работодателем, выплата которой выполняется путем удержания из зарплат. Перечислять средства в кредитное учреждение может как компания, так и работник. В данной ситуации у сотрудника возникает доход по беспроцентному займу (статья 212 НК РФ), на который начисляется НДФЛ. Работодатель не может выполнять удержания, превышающие 20%.

- Досрочный перевод аванса на сумму платежей по кредиту. Этот аванс переводится не на счет сотрудника, а на счет кредитного учреждения. Это мероприятие не будет считаться удержанием, так как работник самостоятельно распоряжается своим заработком. Однако сумма платежа не может превышать размер аванса или зарплаты сотрудника. Если лимит превышен, у налоговой службы могут появиться вопросы.

Второй способ может использоваться только в том случае, если размер ежемесячных выплат по кредиту небольшой.

Оформление оплаты кредита

- Сумма, которая будет ежемесячно перечисляться на счет кредитного учреждения.

- Выплаты, из которых будут исполняться перечисления (оклад, аванс, премии).

- Период выполнения перечислений.

- Кредитор, которому будут направляться деньги, его банковские реквизиты.

- Основание для совершения выплат (к примеру, оплата займа по кредитному договору под номером таким-то).

- Согласие на удержание комиссии из зарплаты.

Если сотрудник не предоставил необходимую информацию, в строке назначения платежа нужно указать, что деньги направляются за определенного человека. К примеру, «За Петрова Петра Петровича». Требуется эта пометка для того, чтобы кредитор имел возможность идентифицировать дебитора. Рекомендуется прописать, что средства удерживаются из зарплаты. Если рассматриваемого указания не будет, выплаты могут засчитаны в качестве дополнительного дохода сотрудника.

Бухгалтерский учет удержания средств в счет кредита

Удержание средств из зарплаты фиксируется по ДТ счета 70 и КТ счета 76. Так как кредитор сотрудника – это не кредитор компании, следует создать субсчет к счету 76. Назвать его можно так: «Расчеты по просьбе работников». Комиссия банковского учреждения учитывается по ДТ счета 70 и КТ счета 73. Зарплата направляется на оплату кредита, однако НДФЛ и страховые взносы с нее удерживаются в стандартном порядке.

Рассмотрим бухгалтерские проводки, используемые при оплате кредита работодателем:

- ДТ26 КТ70. Начисление зарплаты сотруднику.

- ДТ26 КТ68, 69. Начисление ЕСН (при этом учитываются взносы в пенсионный фонд).

- ДТ26 КТ69. Удержание страховых взносов.

- ДТ70 КТ68. Удержание НДФЛ.

- ДТ70 КТ76. Удержание средств из зарплаты по заявлению сотрудника.

- ДТ70 КТ50. Выдача зарплаты из кассы сотруднику.

- ДТ76 КТ51. Перечисление средств кредитору сотрудника.

Первичным документом будет являться кредитный договор (требуется указать его номер), различные платежные документы, трудовой договор.

Согласно действующему законодательству, владельцам расчётного счета, оформленного на ООО, дана возможность переводить деньги физическим лицам в случаях, если это:

- выдача заработной платы сотрудникам;

- перечисление средств, которые потом будут использоваться для отчётности (к примеру, расходы на приобретение товаров для фирмы);

- оформление займа;

- оплата услуг или товаров, полученных от физического лица.

Нюансы вывода средств на карту

Поскольку за каждую транзакцию банк будет взимать комиссию, то для учредителей ООО будет выгоднее оформить корпоративную или зарплатную карту сотруднику для перечислений.

В рамках зарплатных проектов, предлагаемых банками, размер комиссии за перевод будет значительно меньше, если бы перевод был оформлен на простую карточку.

Также важно сказать, что при перечислении средств, которые предназначались для оплаты расходов под отчётность, сотрудник обязан предоставить расходные ордера.

- денежные средства, которые были потрачены на деятельность ООО на территории России;

- командировочные отчисления;

- все другие траты, которые не прямо не запрещены законами РФ.

Важно уточнить, что перевод с расчётного счета ООО на карту физ. лица в виде займа разрешается только сотрудникам организации.

Перевод денег со счета организации на карту директора

Согласно законодательству, директор предприятия может получить денежный перевод с расчётного счета на свою карточку в двух случаях: получение заработной платы или же расходные средства, которые будут приняты в дальнейшем под отчётность.

Если же перевод будет осуществлён в качестве заработной платы, то для перевода нужно указать ФИО и просто номер карточки директора.

После этого потребуется уплатить НДФЛ и налоги в пенсионный фонд и ФСС. Важно учесть, что процедура перевода денег с расчётного счета ООО не так сложна, но следует внимательно подходить к этому вопросу, потому что налоговая служба может счесть его за получение прибыли и за это придётся заплатить подоходный налог.

Чтобы этого не случилось, нужно:

- в графе «назначение платежа» указать то, что данные средства будут подлежать отчётности. К примеру, нужно вписать в это поле «выдача под отчёт за покупку товара для предприятия»;

- если сумма не была полностью потрачена, то необходимо вернуть остаток на тот же расчётный счёт.

Перед тем, как сделать перевод денег с расчётного счета ООО на карту директора, важно написать заявление, которое послужит основанием для отчётности. В нем обязательно должно быть указано несколько пунктов:

- сумма и цель расходов;

- период, на который будут выданы средства;

- реквизиты счета (в данном случае номер карточки) получателя перевода;

- подпись руководителя или же уполномоченного сотрудника;

- дата написания заявления.

Методы перевода денег с р/с ООО на счёт физ. лица

Чтобы совершить перевод в пользу физического лица, достаточно воспользоваться одним из стандартных методов – через отделение банка, в котором обслуживается ООО, либо через интернет-банкинг.

Чтобы выполнить операцию через банковское отделение, потребуется лично пойти в банк и обратиться к операционисту. Затем написать реквизиты получателя (в данном случае ФИО и номер карточного счета).

В некоторых случаях нужно указать полное название банка, его БИК, ИНН и корр. счёт, но обычно этим занимается сам банк при осуществлении перевода. Обязательно следует указать назначение и после транзакции забрать чек, который даст работник банка.

Для владельцев счетов, которые размещены в Тинькофф и Точка банках нет такой возможности, поэтому они предлагают оформить перевод прямо из личного кабинета.

Также есть вариант оформления платёжного поручения, которое составляет отправитель. За него банк может удержать комиссию, поэтому нужно заранее этим поинтересоваться.

Оформить можно как в отделении банка, так и через специальную онлайн форму в личном кабинете. Платёж будет проведён, сразу после получения поручения.

Пример оформления перевода

Рассмотрим пример, как перевести деньги с расчётного счета на карточку Сбербанка. Если расчётный счёт был оформлен тоже в Сбербанке, то комиссия за перевод и сроки будут минимальными.

У организации есть два варианта для осуществления операции – через интернет-банкинг и платёжное поручение в одном из отделений банка. Для обеих случаев, потребуется указать ФИО получателя и реквизиты карточного счета.

Важно отметить, что у владельцев ООО ведение расчётного счета происходит через специальную версию Сбербанк Онлайн Бизнес.

Это позволяет избежать волокиты с бумагами и выполнять все нужные операции в режиме онлайн. Для регистрации в этом сервисе придётся написать заявление в одном из отделений банка.

Сама же процедура выполняется в несколько шагов: авторизация в сервисе, переход в раздел платежей и выбор категории «Перевод частному лицу». Затем заполнить все поля, выбрать счёт и подтвердить транзакцию, введя код из смс, отправленного на мобильный телефон.

В статье разберем основания и способы законного получения налички с расчетного счета для ООО. Узнаем, как правильно оформить вывод денег, рассмотрим особенности для ОСНО, УСН и ЕНВД. А также мы подготовили для вас расчеты по каждому из способов, чтобы вы смогли выбрать самый выгодный.

Если вы ищете способы ухода от налогов и незаконного обналичивания, то закройте эту страницу, мы про это НЕ пишем!

Содержание

- Можно ли учредителю снять деньги с расчетного счета ООО на личные нужды

- На что ООО может снять деньги с расчетного счета

- Как лучше обналичивать деньги с расчетного счета ООО

- Какие документы нужны для снятия денег с расчетного счета ООО

- Сколько можно снимать наличных с расчетного счета ООО

- Процент за снятие наличных с расчетного счета юридического лица

- Банки с высокими лимитами на снятие наличных для ООО

- Как отчитываться за деньги, снятые с расчетного счета ООО

- Как снять деньги с расчетного счета ООО на ОСНО

- Как снять деньги с расчетного счета ООО на УСН

- Как снять деньги с расчетного счета ООО на ЕНВД

Можно ли учредителю снять деньги с расчетного счета ООО на личные нужды

По закону, все что находится на р/сч юр. лица, принадлежит предприятию, а не физ. лицам, как в случае с ИП. Поэтому учредителю нельзя взять наличку с р/сч на свои цели. Получить ее можно только в виде распределенной чистой прибыли.

На что ООО может снять деньги с расчетного счета

Законно обналичить деньги с расчетного счета ООО вправе на:

- зарплатные выплаты;

- социальные пособия;

- выплату прибыли учредителям;

- заемные средства;

- командировочные, представительские и хоз. нужды;

- управленческие расходы.

Чтобы не возникло проблем с налоговой, все эти варианты обналичивания денежных средств должны иметь документальное основание.

Как снять деньги с расчетного счета ООО на зарплату

С расчетного счета ООО можно снять деньги на зарплату наличкой или вывести на карту физ. лица. Директор заполняет банковский чек, отдает его операционисту и после проверки чека получает в кассе наличные.

С выплаченной зарплаты удерживается НДФЛ 13%, страховые (30%) и социальные взносы. Ставка последних зависит от вида деятельности.

Выплата дивидендов с расчетного счета ООО

В Уставе должно быть отражено, как часто учредитель может снимать чистую прибыль. Если прибыли нет, то дивиденды не могут быть начислены. Как правило, дивиденды выплачиваются не чаще, чем раз в квартал за минусом налога в 13%. Если учредителей несколько, дивиденды распределяются пропорционально долям уставного капитала.

Как снять деньги с расчетного счета по договору займа

Учредитель может взять займ в своей организации. Для этого нужно оформить договор и прописать в нем, процентный будет займ или нет. От этого зависят последующие налоги. Если займ будет прощен, то он расценивается как получение дохода от ООО с начислением 13% НДФЛ.

По договору займа средства снимаются по банковскому чеку, затем приходуются в кассу и выдаются учредителю по расходному ордеру.

Выдача денег под отчет

Деньги с расчетного счета в банке могут быть сняты под отчет сотрудникам: на командировочные, представительские и иные хоз. цели. Их можно быстро обналичить по чековой книжке. Подотчетный сотрудник должен представить документальный отчет о произведенных расходах.

Как обналичить деньги с расчетного счета ООО через ИП

Учредитель как ИП может осуществлять внешнее управление в ООО по договору. Данная услуга будет оплачиваться отдельно и ежемесячно поступать на счет предпринимателя. С этого счета учредитель как физическое лицо может снимать деньги по своему усмотрению.

Как лучше обналичивать деньги с расчетного счета ООО

Посчитаем, какой из приведенных выше способов будет наиболее выгодным и правильным при обналичивании денег с расчетного счета юр. лица. С целью упрощения расчетов примем следующие условия:

1. Учредитель работает директором ООО.

2. Учредитель не сотрудник. Он получает дивиденды с ООО.

3. Учредитель является управляющим ИП.

Здесь добавим еще несколько условий:

4. Учредитель взял займ в ООО.

К примеру, до середины лета ставка будет равна 7,5%. Чтобы не платить повышенных налогов, займ должен быть выдан под 5% годовых (7,5 х 2 : 3).

5. Подотчетные средства.

Вывести деньги на представительские расходы без начисления дополнительных налогов можно только в пределах 4% от ФОТ ООО.

Вывод по расчетам:

Снятие денег в подотчет и на выдачу займа не стоит рассматривать как способ обналичивания денег, так как эти расходы регламентированы и должны быть документально подтверждены. В противном случае они могут быть приравнены к незаконным операциям.

Какие документы нужны для снятия денег с расчетного счета ООО

Взять наличные с расчетного счета можно по чековой книжке, выданной ООО. Сделать это могут лишь те сотрудники, которые имеют право банковской подписи. На нужную сумму оформляется чек, в нем указываются данные получателя (ФИО, паспортные данные) и на какие цели снимаются деньги.

Затем чек отрывается и отдается с паспортом операционисту. После проверки документов деньги можно получить в кассе.

Сколько можно снимать наличных с расчетного счета ООО

Юридическое лицо вправе снимать наличку с расчетного счета, не нарушая установленных лимитов. Если берутся деньги для выплаты зарплаты, то их сумма должна соответствовать итоговой в платежной ведомости. На хозяйственные нужды можно тратить до 100 000 руб. по договору. На выплату дивидендов деньги снимаются согласно сумме, указанной в протоколе на их распределение.

Процент за снятие наличных с расчетного счета юридического лица

Банк может установить ежемесячный лимит на снятие наличных с пониженным процентом. Если его превысить, будет применяться наиболее высокая ставка.

Банки с высокими лимитами на снятие наличных для ООО

Мы уже писали 2 статьи, где подобрали и сравнили условия более 20 банков на получение наличных 2 способами: снятие в банкомате и перевод себе на карту физического лица. Вот эти статьи:

Как отчитываться за деньги, снятые с расчетного счета ООО

Средства, снятые с расчетного счета ООО, сразу приходуются в кассу. Затем они выдаются на указанные в чеке нужды по расходным ордерам. Все операции должны быть документально подтверждены. Как отчитаться за деньги, смотрите в таблице:

| На что сняты деньги | Отчетные документы |

| Зарплата | Платежная ведомость |

| Командировочные | Билеты на перелеты/переезды, чек на гостиницу |

| Хоз. нужды | Чеки, тов. накладные |

| Представительские | Чеки, акты, контракты |

| Дивиденды | Протокол на распределение |

| Займ | Договор займа |

Как снять деньги с расчетного счета ООО на ОСНО

ООО, применяющая ОСНО, снимает наличку с расчетного счета по чековой книжке только на разрешенные цели, приходует ее в кассу и выдает по расходному ордеру.

Как снять деньги с расчетного счета ООО на УСН

Компания на упрощенке снимает деньги с расчетного счета согласно рассмотренным выше требованиям. Иное для этих ООО законом не предусмотрено.

Как снять деньги с расчетного счета ООО на ЕНВД

ООО на ЕНВД может снять деньги со своего счета, оформив банковский чек должным образом. Наличность расходуется только на те цели, указанные в чеке.

Иногда у работодателя возникает необходимость оплачивать кредит, взятый сотрудником. Законно ли это? Как учитывать возникающие отчисления? Рассмотрим в этой статье.

Вопрос: Организация возмещает работникам затраты на уплату процентов по кредитам на приобретение жилья. В период действия режима самоизоляции организация переводила денежные средства в рамках указанного возмещения напрямую на банковские счета работников. Распространяется ли действие п. 24.1 ст. 255 НК РФ на указанные суммы? Можно ли учесть их в расходах в рамках установленных норм?

Посмотреть ответ

Законно ли оплачивать кредит сотрудника?

В 2012 году вышло письмо Роструда, в котором указана неправомерность удержаний платы за кредит из зарплаты сотрудника. Эта позиция была сформирована на основании статей 137 и 138 ТК РФ. В статье 137 ТК РФ оговорены случаи, в которых возможны удержания из зарплаты:

- Задолженность перед работодателем.

- Излишне выплаченная зарплата.

- Неотработанный аванс (если сотрудник увольняется).

- Обязанность производить удержания возложена на работодателя органами власти (к примеру, у сотрудника есть задолженность по алиментам, которая взыскивается).

Вопрос: Как определяется НДФЛ при выплате организацией за работников процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения?

Посмотреть ответ

В случаях, не прописанных в законе, удержания будут неправомерными. В статье 138 ТК РФ указаны пределы удержаний. В частности, размеры отчислений не могут превышать 20%. Если удержания производятся на основании федеральных законов, размер их не может превышать 50%. Если выплаты выполняются на основании исполнительного листа, общий объем удержаний может составлять не больше 70%.

Вопрос: Как определяются расходы на возмещение затрат работников по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения (п. 24.1 ч. 2 ст. 255 НК РФ)?

Посмотреть ответ

Однако спустя некоторое время вышло новое письмо Роструда, в котором прописана невозможность применения статей ТК к рассматриваемой ситуации. Обосновывается это тем, что сотрудник имеет право распоряжаться заработком по своему усмотрению. Если работник направляет в бухгалтерию заявление с просьбой об удержаниях заработка для оплаты кредита, отчисления будут полностью законными.

ВНИМАНИЕ! Так как зарплатой распоряжается сам сотрудник, статья 138 ТК РФ не может применяться в данной ситуации. Следовательно, никаких ограничений по отношению к размеру отчислений не применяется.

Оплата кредита сотрудника – это право, а не обязанность работодателя. Руководитель может отказаться от совершения отчислений, так как данная операция может повлечь за собой некоторые сложности. Статья 136 ТК РФ указывает на обязанность работодателя уплачивать сотруднику зарплату. Если руководитель переведет деньги работнику, но не оплатит кредит, формально никакого правонарушения он не совершит.

ВАЖНО! К оплате кредита сотрудника работодателем не применяются нормы ТК РФ. Следовательно, если работодатель по своей вине будет перечислять средства на неверный счет из-за ошибок в платежных документах, это не будет признано невыплатой заработка. Работник не сможет потребовать от компании возмещения убытка, возникшего вследствие просрочки кредита.

С юридической точки зрения оплату кредита сотрудника работодателем можно признать поручением (статья 971 ГК РФ). Работодатель будет являться поверенным, а сотрудник – доверителем. Если организация переведет средства не на тот счет, доверитель может взыскать ущерб на основании главы 25 ГК РФ.

Из каких сумм могут выполняться удержания

Удержания по заявлению сотрудника могут выполняться из любых начислений. Это может быть оклад, аванс, выплаты по больничному листу, командировочные, премии. Условием является необходимость начисления НДФЛ. Кредитору может перечисляться заработок работника в объеме до 100%.

Кто будет уплачивать комиссию

Как правило, при перечислении средств на оплату кредита нужно уплачивать комиссию. Если комиссия будет изыматься из заработка работника, последнему нужно сделать соответствующие указания в заявлении. Если комиссию будет выплачивать работодатель, сопутствующие траты будут считаться доходом ФЛ в форме оплаты услуг, выполненной в интересах сотрудника. Основанием является подпункт 1 пункт 2 статьи 211 НК РФ. То есть сумма комиссия будет включаться в доход трудящегося, облагающийся НДФЛ.

Нельзя включать комиссию в состав налоговых трат в целях обложения налогами. Объясняется это тем, что соответствующие траты нельзя учитывать при начислении налога на прибыль. Основанием запрета является статья 270 НК РФ и письмо Минфина от 12 марта 2006 года.

Способы оплаты кредита работодателем

Существует два способа оплаты кредита сотрудника работодателем:

- Предоставление займа на покрытие кредита. В этом случае у сотрудника возникает задолженность перед работодателем, выплата которой выполняется путем удержания из зарплат. Перечислять средства в кредитное учреждение может как компания, так и работник. В данной ситуации у сотрудника возникает доход по беспроцентному займу (статья 212 НК РФ), на который начисляется НДФЛ. Работодатель не может выполнять удержания, превышающие 20%.

- Досрочный перевод аванса на сумму платежей по кредиту. Этот аванс переводится не на счет сотрудника, а на счет кредитного учреждения. Это мероприятие не будет считаться удержанием, так как работник самостоятельно распоряжается своим заработком. Однако сумма платежа не может превышать размер аванса или зарплаты сотрудника. Если лимит превышен, у налоговой службы могут появиться вопросы.

Второй способ может использоваться только в том случае, если размер ежемесячных выплат по кредиту небольшой.

Оформление оплаты кредита

- Сумма, которая будет ежемесячно перечисляться на счет кредитного учреждения.

- Выплаты, из которых будут исполняться перечисления (оклад, аванс, премии).

- Период выполнения перечислений.

- Кредитор, которому будут направляться деньги, его банковские реквизиты.

- Основание для совершения выплат (к примеру, оплата займа по кредитному договору под номером таким-то).

- Согласие на удержание комиссии из зарплаты.

Если сотрудник не предоставил необходимую информацию, в строке назначения платежа нужно указать, что деньги направляются за определенного человека. К примеру, «За Петрова Петра Петровича». Требуется эта пометка для того, чтобы кредитор имел возможность идентифицировать дебитора. Рекомендуется прописать, что средства удерживаются из зарплаты. Если рассматриваемого указания не будет, выплаты могут засчитаны в качестве дополнительного дохода сотрудника.

Бухгалтерский учет удержания средств в счет кредита

Удержание средств из зарплаты фиксируется по ДТ счета 70 и КТ счета 76. Так как кредитор сотрудника – это не кредитор компании, следует создать субсчет к счету 76. Назвать его можно так: «Расчеты по просьбе работников». Комиссия банковского учреждения учитывается по ДТ счета 70 и КТ счета 73. Зарплата направляется на оплату кредита, однако НДФЛ и страховые взносы с нее удерживаются в стандартном порядке.

Рассмотрим бухгалтерские проводки, используемые при оплате кредита работодателем:

- ДТ26 КТ70. Начисление зарплаты сотруднику.

- ДТ26 КТ68, 69. Начисление ЕСН (при этом учитываются взносы в пенсионный фонд).

- ДТ26 КТ69. Удержание страховых взносов.

- ДТ70 КТ68. Удержание НДФЛ.

- ДТ70 КТ76. Удержание средств из зарплаты по заявлению сотрудника.

- ДТ70 КТ50. Выдача зарплаты из кассы сотруднику.

- ДТ76 КТ51. Перечисление средств кредитору сотрудника.

Первичным документом будет являться кредитный договор (требуется указать его номер), различные платежные документы, трудовой договор.

Читайте также: