Начисляется ли премия на доплату за вредность

Опубликовано: 09.07.2026

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

У работника оплата труда состоит из оклада, премии, доплаты за работу во вредных условиях труда, доплаты за работу в ночное время, праздничных, районного коэффициента и северной надбавки. Выплата ежемесячной премии за достижение производственных показателей предусмотрена локальным нормативным актом работодателя (установлены размеры и условия ее начисления).

Какие выплаты необходимо учитывать для сопоставления заработной платы, начисленной по итогам месяца работнику, отработавшему норму времени, с размером МРОТ?

Рассмотрев вопрос, мы пришли к следующему выводу:

Из буквального толкования норм ТК РФ следует, что не ниже МРОТ должна быть вся месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), включая ежемесячную премию за достижение производственных показателей, доплату за работу во вредных условиях труда и доплату за работу в ночное время.

Оплата работы в выходные и нерабочие праздничные дни, которая произведена сверх установленной для работника нормы рабочего времени, а также начисленные за такую работу доплата за "вредность" и доплата за ночное время, не должны учитываться в составе заработной платы при ее сравнении с МРОТ. Оплата работы, которая произведена работником в пределах нормы рабочего времени в праздничный день, являющийся для него рабочим днем по графику работы, подлежит учету в составе заработной платы при доведении ее до МРОТ.

Районный коэффициент и процентная надбавка должны начисляться после доведения месячной заработной платы до МРОТ.

Обоснование вывода:

Согласно части третьей ст. 133 ТК РФ месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда. Исходя из буквального толкования данной нормы, можно сделать вывод о том, что не ниже МРОТ должна быть вся месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности) с учетом компенсационных и стимулирующих выплат.

Под заработной платой понимается вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) (ст. 129 ТК РФ). Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда, которые устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ст. 135 ТК РФ).

Таким образом, с величиной МРОТ должна сравниваться совокупность полученных работником в соответствующем месяце выплат, входящих в систему оплаты труда.

Поскольку в рассматриваемой ситуации ежемесячная премия за достижение производственных показателей установлена локальным нормативным актом работодателя, ее выплата носит гарантийный характер (предусмотрены критерии и условия ее начисления), то она учитывается при сравнении заработной платы за месяц с МРОТ (смотрите ответ 1, ответ 2 Роструда)*(1).

Доплата за работу во вредных и (или) опасных условиях труда относится к компенсационным выплатам (ст.ст. 146, 147 ТК РФ), и, соответственно, заработную плату работника следует сравнивать с величиной МРОТ с учетом такой доплаты. Такой вывод подтверждается многочисленными примерами из судебной практики (определение Курганского областного суда от 11.06.2015 N 33-1669/2015, определение Мурманского областного суда от 08.05.2018 N 33-1200/2018, решение Олонецкого районного суда Республики Карелия от 12.03.2018 N 2-164/2018, решение Вилегодского районного суда Архангельской области от 26.04.2018 N 2-140/2018)*(2).

Доплата за работу в ночное время (ст.ст. 94, 154 ТК РФ) является доплатой за выполнение работы в условиях, отклоняющихся от нормальных (ст. 149 ТК РФ), и как компенсационная выплата также должна учитываться в составе заработной платы работника при ее сравнении с величиной МРОТ (определение Верховного Суда РФ от 08.08.2016 N 72-КГ16-4)*(3).

Доплата за работу в выходной и нерабочий праздничный день является также компенсационной выплатой за работу в условиях, отклоняющихся от нормальных (ст.ст. 113, 149, 153 ТК РФ). Оплата работы в выходной и нерабочий праздничный день, произведенной сверх нормы рабочего времени, установленной работнику, не должна учитываться в составе заработной платы при ее сравнении с МРОТ (смотрите ответ 3, ответ 4 Роструда). Соответственно, и доплата за "вредность", и доплата за ночное время, начисленные за такую работу, также не учитываются в составе заработной платы при сравнении с МРОТ. Оплата работы, которая произведена работником в пределах нормы рабочего времени в праздничный день, являющийся для него рабочим днем по графику работы, подлежит учету в составе заработной платы при доведении до МРОТ (письмо Минтруда РФ от 04.09.2018 N 14-1/ООГ-7353).

Такие компенсационные выплаты, как районный коэффициент и процентная надбавка (ст.ст. 148, 316, 317 ТК РФ), должны начисляться после доведения заработной платы до МРОТ (смотрите определения Конституционного Суда РФ от 07.12.2017 N 38-П, от 16.01.2018 N 4-О)*(4).

Необходимо также учитывать, что Конституционный Суд РФ отказался признавать неконституционными положения, позволяющие включать в заработную плату все стимулирующие и компенсационные выплаты при ее сравнении с минимальным размером оплаты труда, хотя и отметил: "При установлении системы оплаты труда каждым работодателем должны в равной мере соблюдаться как норма, гарантирующая работнику заработную плату не ниже МРОТ, так и требования ст.ст. 2, 22, 130, 132, 135, 146 и 147 ТК РФ. Эти законоположения предполагают наряду с соблюдением гарантии об установлении зарплаты не ниже МРОТ определение справедливой заработной платы для каждого работника в зависимости от его квалификации, сложности выполняемой работы, количества и качества затраченного труда, повышенную оплату труда в особых условиях" (определение от 01.10.2009 N 1160-О-О). В связи с этим справедливо полагать, что получившаяся из-за отличий в количестве, качестве, сложности и условиях труда разница в размере причитающихся работникам выплат не может нивелироваться с помощью доплаты до МРОТ.

Например, если один из двух работников, занимающих одну и ту же должность, трудился больше и (или) качественнее другого работника и тем самым заслужил начисление соответствующей премии, которая должна быть выплачена работнику при достижении им конкретных показателей, разница в их оплате труда, образующаяся из-за начисления премии добросовестному работнику, должна была бы сохраниться и после доведения их заработной платы до МРОТ.

Или, например, два работника занимают одну и ту же должность, при этом только один из них работает во вредных условиях труда, в связи с чем ему установлена надбавка за "вредность" в размере 10% оклада, что составляет 750 рублей. Соответственно, разница в указанную сумму должна сохраниться одновременно с доведением зарплаты обоих работников до величины МРОТ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Панова Наталья

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Вопрос о том, какие выплаты стимулирующего характера, к которым относятся и премии, включаются в систему оплаты труда, на сегодняшний день является спорным. В разъяснениях органов власти прослеживается мысль о том, что в систему оплаты труда включены те выплаты, которые отражены в соответствующих локальных нормативных актах (письмо Минздравсоцразвития России от 13.10.2011 N 22-2/377012-772). Мы придерживаемся позиции, согласно которой одно лишь упоминание выплаты в документах, которыми в соответствии с частью второй ст. 135 ТК РФ устанавливается система оплаты труда, не является определяющим фактором при решении вопроса о включенности такой выплаты в указанную систему. Ключевое значение здесь имеет гарантированность такой выплаты работнику. Так, если из формулировки документа следует обязанность работодателя осуществить выплату при наличии тех или иных условий, связанных напрямую с количеством и качеством труда, то такую выплату следует считать частью системы оплаты труда. Если же в документе лишь упоминается возможность осуществить в пользу работника какую-либо выплату и принятие соответствующего решения полностью зависит от усмотрения работодателя, то такую выплату следует считать поощрением, предусмотренным ст. 191 ТК РФ. Такие поощрения в систему оплаты труда не входят. Аналогичный подход представлен и в судебной практике (определение Новосибирского областного суда от 14.11.2017 N 33-11072/2017, определение Свердловского областного суда от 12.05.2016 N 33-7848/2016, определение Нижегородского областного суда от 25.02.2016 N 33-2180/2016, определение Верховного Суда Республики Коми от 21.11.2016 N 33-7501/2016).

*(2) Специалисты Роструда по данному вопросу не пришли к единому мнению. В одних разъяснениях по вопросу о необходимости учета в сумме заработной платы перед сравнением с МРОТ в числе других компенсационных выплат доплату за работу во вредных условиях труда они дают утвердительный ответ (смотрите ответ 5, ответ 6), в других - высказывают противоположную точку зрения (смотрите ответ 7, ответ 8), которая, по нашему мнению, противоречит буквальному содержанию части первой ст. 129 ТК РФ, части третьей ст. 133 ТК РФ.

*(3) Относительно учета доплаты за ночное время в составе заработной платы при ее сравнении с МРОТ Роструд также не выработал единой позиции. Им высказывается как мнение, согласно которому такую доплату следует учитывать при сравнении заработной платы с МРОТ (смотрите ответ 9, ответ 10), так и мнение о том, что она должна начисляться уже после доведения заработной платы до МРОТ (смотрите ответ 11, ответ 12).

*(4) Правовая позиция Конституционного Суда РФ является общеобязательной и исключает иное истолкование норм ст. 133 ТК РФ (ст. 79 Федерального конституционного закона от 21.07.1994 N 1-ФКЗ "О Конституционном Суде Российской Федерации"). Смотрите также Энциклопедию решений. МРОТ и районный коэффициент, процентная надбавка.

Если работник занят на работах с тяжелыми, вредными или опасными условиями труда, то он имеет право на определенные выплаты, компенсирующие работу в условиях, отличных от нормальных. Какие это компенсации? Каков их порядок налогообложения? Как определяется размер этих компенсаций? Ответы на эти и другие вопросы читайте в нашей статье.

Компенсации за вредные условия труда

В Постановлении от 20.11.2008 № 870 Правительство РФ установило минимальный размер соответствующих компенсаций, предоставляемых по результатам спецоценки условий труда.

На сегодняшний момент устанавливаются следующие компенсации:

- сокращенная продолжительность рабочего времени — не более 36 часов в неделю (ст. 92 ТК РФ);

- ежегодный дополнительный оплачиваемый отпуск — не менее 7 календарных дней (ст. 117 ТК РФ);

- повышение оплаты труда — не менее 4 процентов тарифной ставки (оклада), установленной для различных видов работ с нормальными условиями труда (ч. 1 ст. 146, ч. 1 ст. 147 ТК РФ) .

Это минимальный, установленный законом, размер гарантий и компенсаций, которые работодатель обязан предоставить сотрудникам. Кроме того, есть еще один вид компенсации - выдача специальных продуктов питания сотрудникам, подвергающимся влиянию негативных факторов во время работы. В частности, в обязанность работодателя входит предоставление молока или равноценных пищевых продуктов специалистам, занятым на вредном производстве.

Размер доплаты не обязательно должен быть одинаковым для всех работников. Более высокий размер доплаты работодатель может установить в индивидуальном договоре, коллективном договоре или ином локальном нормативном акте организации с учетом мнения профсоюза (ч. 3 ст. 147 , ч. 3 ст. 219 ТК РФ). Кроме того, иные размеры могут быть установлены в отраслевых перечнях работ (в силу того, что продолжает действовать Постановление Госкомтруда СССР, Секретариата ВЦСПС от 03.10.1986 № 387/22-78 ). Так, например, для работ по добыче угля, строительных или строительно-ремонтных работ установлены определенные размеры доплаты за вредные условия труда.

Обратите внимание, если сотрудники трудятся в северных регионах, то на доплату за вредные условия труда должен начисляться районный коэффициент (Постановление Минтруда России от 11.09.1995 № 49).

Порядок установления компенсации

Порядок установления компенсаций за вредные и опасные условия труда Минтруд РФ привел в Информационном письме от 13.02.2013. В этом документе содержится перечень документов, которые работодатель может использовать для установления соответствующего размера компенсации:

- Список производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочий день, утв. Постановлением Госкомтруда СССР, Президиума ВЦСПС от 25.10.1974 № 298/П-22.

- Инструкция о порядке применения Списка производств цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочий день, утв. Постановлением Госкомтруда СССР, Президиума ВЦСПС от 21.11.1975 № 273/П-20.

- Типовое положение об оценке условий труда на рабочих местах и порядке применения отраслевых перечней работ, на которых могут устанавливаться доплаты рабочим за вредные условия труда, утв. Постановлением Госкомтруда СССР, Президиума ВЦСПС от 03.10.1986 № 387/22-78.

Конституционный Суд в своем Определении от 07.02.2013 № 135-О отметил, что ежегодный дополнительный оплачиваемый отпуск продолжительностью не менее семи календарных дней должен предоставляться всем работникам с вредными и (или) опасными условиями труда. Это касается даже тех работников, чьи профессии, должности или выполняемая работа не предусмотрены Списком, но работа которых в условиях воздействия вредных или опасных факторов подтверждается результатами аттестации рабочих мест по условиям труда.

Как рассчитать компенсацию за вредные условия труда

Порядок расчета доплаты за вредные условия труда рассмотрим на примере:

Работник Петрова Т.В. работает поваром в столовой металлургического предприятия с окладом в 40 000 руб. По результатам спецоценки было определено, что должность повара на данном предприятии относится к работе с вредными условиями труда. Конкретным фактором, который оказывает негативное воздействие, является работа в помещении с высокой температурой (у горячей плиты).

Минимальный размер доплаты за вредные условия труда должен составлять: 40 000 х 4% = 1 600 руб.

Однако по решению руководителя этот показатель был увеличен до 5% от оклада. Поэтому сумма доплаты, которую получит повар, составит:

Д = 40 000 х 5% = 2 000 руб.

Итоговая сумма расчета доплат за вредность составит 42 000 руб. (40 000 + 2 000).

Налогообложение НДФЛ компенсации за вредные условия труда

Рассмотрим вопрос с позиции налогообложения: какие компенсации и гарантии подлежат или не подлежат налогообложению НДФЛ:

1. Оплата дополнительных отпусков работникам, занятым во вредных условиях является гарантией, а не компенсационной выплатой. Поэтому суммы оплаты таких отпусков облагаются НДФЛ на общих основаниях и включаются в базу для начисления страховых взносов на ОПС, ОМС и социальное страхование, в том числе на обязательное страхование от несчастных случаев на производстве и профзаболеваний.

2. Дополнительные выплаты к заработной плате за вредные условия труда выплачиваются на основании ст. ст. 147, 164 ТК РФ. Компенсационные выплаты по ст. 147 ТК РФ по своей сути не являются компенсацией, а представляют собой надбавку к заработной плате, на которую освобождение от НДФЛ не распространяется. Такие выплаты отличаются от компенсации за тяжелую работу, работу с вредными и (или) опасными условиями труда, которая установлена ст. 164 ТК РФ. Именно такие выплаты не облагаются НДФЛ (Письмо МФ РФ от 06.08.2010 № 03-04-06/6-165).

Минимальный размер компенсации работникам, занятым на вредных и опасных производствах составляет 4% от зарплаты (Постановление № 870). По мнению МФ РФ она также подлежит налогообложению НДФЛ (Письмо МФ РФ от 19.06.09 № 03-04-06-02/46).

3. Согласно ст. 222 ТК РФ работникам, занятым на работах с вредными условиями труда, выдаются бесплатно по нормам молоко или другие равноценные пищевые продукты. Нормы и порядок применения такой льготы приведены в Приказах Минздравсоцразвития России от 16.02.2009 № 45н и от 16.02.2009 № 46н – для особо вредных производств.

Данные компенсации, включая лечебно — профилактическое питание для работников, занятых на особо вредных производствах, не облагается НДФЛ (п.3 ст. 217 НК РФ). Об этом говорится в Письме ФНС России от 14.02.2012 № ЕД-3-3/433@. При этом налоговики не увязывают применение данной нормы со спеоценкой условий труда.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Ежедневно трудоспособное население направляется на предприятия, выполняют свои обязанности, а также получают зарплату. В некоторых случаях ситуация на производстве или у водителей может нести негативное влияние на организм работника, при этом Трудовой кодекс определил необходимость установить компенсации или доплаты за работу во вредных, опасных и тяжелых условиях труда, описал, начисляется ли премия на надбавку за вредность по ТК РФ.

Какая деятельность считается опасной

К отклоняющейся от нормы среде относится та, где есть факторы, оказывающие негативное воздействие на здоровье человека. Среди них выделяют:

- физические нагрузки;

- пагубное влияние на органы чувств и ЦНС;

- внешние причины (температурный, скоростной режим, влажность, звуки или вибрация);

- ИК, УФ или рентген- волны;

- радиоактивное заражение;

- магнитные или электроволны;

- уровень освещения или повышенная концентрация химикатов или микроорганизмов.

Всего выделяют 4 основных группы по уровню влияния на организм:

- оптимальные;

- допустимые;

- вредные;

- опасные.

В случае превышения принятых нормативных значений риск профзаболеваний возрастает. Для выявления группы "вредности" для рассматриваемой профессии необходимо произвести аттестацию. При обнаружении несоответствия между должностями и рабочим местом, относительно информации из квалификационного справочника, надбавка, льготный стаж, отпуск и прочие преференции будут утрачены.

Определение

Законодательство под этим термином подразумевает угрожающую здоровью и жизни обстановку, осложненные климатические зоны.

На практике в эту же категорию относят сверхурочную занятость, выход в нерабочий день или ночные смены.

На что начисляется доплата за вредность по ТК РФ

После экспертной оценки СОУТ специалисты определяют класс. Если выявлено отклонение от нормативных показателей, работодатель обязан выделять льготы. В случае отказа от их предоставления управляющее лицо будет привлечено к наказанию, предусмотренному ч. 1 ст. 5.27 КоАП РФ.

При определении 3 или 4 класса предоставляются:

- повышающая выплата к окладу;

- дни оплачиваемого допотпуска;

- сокращение недели.

Компенсация ранее не выплачивалась

Компенсационные меры не предполагаются, если условия соответствуют норме. Однако в ходе проведения СОУТ могут быть выявлены несоответствующие факторы, повышающие класс. В данной ситуации требуется установить соответствующую доплату, а также увеличить ежегодный отпуск.

Повторные (регулярные) надбавки

В ходе плановой аттестации рабочих мест для сотрудников и должностей комиссией может быть вынесено 1 из 2 решений:

- подтверждение класса вредности, что обязывает работодателя продолжить предоставление повышенной ЗП в ранее определенном объеме;

- уменьшение компенсации или же ее полная отмена (при установке нового оборудования или реконструкции помещения).

Снижение предоставляемых мер при сохранении или ухудшении параметров среды трудовой деятельности недопустимо. Также если ранее управленцы уклонялись от обязанностей, это не лишает прав на получение ее на текущий момент.

Как происходит процесс установления льготного поощрения

Необходимость предоставления льгот определяется Трудовым Законодательством. Работодатель при этом обязан учесть 3 фактора.

Определить сумму

- Минимальный размер доплаты за вредные условия труда (вредность) — 4%.

Далее проверяют наличие отраслевого соглашения, которые могут определить повышенный для отдельных профессий. Так для угольной промышленности стандартная ставка увеличена на 10-20%.

3 фактор - установка компенсационных мер выполняется с учетом требований профсоюза.

Режим работы и отдыха описывается в Правилах внутреннего распорядка. В случае установления надбавок их указывают в Положении об оплате труда.

Регулирование через трудовой договор

Учитывая ч. 2 ст. 57 ТК РФ все параметры описываются в договоре найма в момент трудоустройства. Если же наличие "вредности" установлено после очередной проверки СОУТ, то отдел кадров подготавливает дополнительное соглашение. При этом требуется собрать подписи рабочих, которые подтверждают их согласие.

Типы компенсационных мер

Среди тех работников, кто имеет право на денежную компенсацию за вредные условия труда, также рассматриваются другие вида стимуляции.

Надбавки

Доплаты начисляются ежемесячно, и объем рассчитывается от базового оклада. При этом информация отображается в расчетной ведомости, так как они являются дополнением к зарплате.

Отпуск

Начало отпускных дней отображается в графике. Однако для определения его число заработанных дней учитывается время фактического пребывания в зоне. Так для каждого подсчитывается количество отработанных часов. Если суммарное число дней в опасной зоне менее среднемесячного — месяц исключается из расчета.

Сокращение рабочей недели

Учет часов осуществляется через Табель. Он должен отражать сокращение с использованием кода «21» или «ЛЧ».

Хотите внедрить «Склад 15»?

Получите всю необходимую информацию у специалиста.

Отражение в расчетном листке

Надбавка считается частью основного заработка и выплачивается непосредственно за работу. Такая особенность обязывает работодателя выводить отдельную графу в ведомости и указывать, сколько платят за вредность — размер компенсационных выплат за вредные условия труда.

Необходимость налогообложения

Допоплата начисляется трудящимся согласно ст. 146 и 147. Она указывается в квитке, и сумма учитывается при исчислении налога на доходы физических лиц в утвержденном законодательством порядке.

Нюансы обложения НДФЛ

Если существует необходимость установления дополнительной компенсации за вред на работе в коллективном договоре, принятом в организации, или локально-нормативными актами, то он может освободить такие компенсации от вычета НДФЛ необходимо подтвердить компенсационный характер. Если подтверждающая документация отсутствует, то доплата подлежит обязательному вычету НДФЛ.

Нюансы возмещения морального ущерба

Согласно письму ФНС № ГД-4-11/4238 от 05 марта 2018 года все виды увеличенной платы, основанной на возмещении ущерба за причинение увечий или ухудшения здоровья, не облагаются НДФЛ. В случае морального вреда суд обязывает нарушителя выплачивать компенсацию. Ее размер определяется характером причиненных нравственных или физических травм, а также степенью виновности нарушителя с учетом разумности и справедливости.

Аттестация СОУТ

После проведения спецэкспертизы специалисты определяют кому положена доплата за вредность (вредные условия труда). Если потенциальной опасности не было выявлено, то льгота не будет назначена.

Если же на предприятии есть занятые в ВУТ, то частота проведения аттестации составляет 5 лет. Когда несоответствие нормативам подтверждается, то повышенная ЗП будет сохранена.

Особенности оплаты труда

Трудовой Кодекс занимается регулированием взаимоотношений между трудящимися и руководством компании. Так необходимость определяется статьей 147, а ст. 219 гарантирует компенсационные меры только для лиц, напрямую занятых на предприятии с негативными факторами. При этом они предусмотрены для должностей и рабочих мест, которые закреплены за сотрудниками по штатному расписанию.

Отказ в назначении доплаты человеку признается нарушением законов РФ. Руководство в таких ситуациях привлекают к юридической ответственности.

Какие льготы разрешены

Согласно законодательству работа на местах, отклоняющихся от нормативных показателей, оплачивается в увеличенном размере, чем при аналогичной деятельности в нормальной среде. Точная сумма не указана, но при этом установлен процент надбавки за вредность, ниже которого работодатель опускать зарплату не имеет права.

Разовые начисления

Почти все рабочие ситуации можно отнести к единоразовым. Тем не менее, если нормальные трудовые отношения нарушены, то управляющий компанией производит соответствующие дополнительные выплаты. К таким ситуациям относят:

- сверхурочная работа;

- выход в выходной день или государственный праздник;

- ночные смены.

Размер устанавливается согласно базовой ставке, регламентированной в ТК РФ, или же повышенный, если это урегулировано локально-нормативными актами.

Климат

Увеличенная заработная плата гарантирована сотрудникам, находящимся в районах Крайнего Севера, что описано в ст. 315-317, а также ст. 10-11. Процент зависит от региона.

Деятельность в опасной зоне оплачивается по ТК РФ с дополнительной оплатой 4% от основного оклада, также учитываются отраслевые соглашения, которые увеличивают размер выплаты-компенсации за вредные условия труда для выделенных категорий, кому она положена.

Степень «вредности» устанавливается на основании экспертизы СОУТ.

Как произвести оплату за особые ситуации

Процедура начисления льгот определяется факторами, которые повлекли повышение. В большинстве случаев такие увеличенные платы носят разовый характер, но при этом управляющие должности должны учитывать ограничения привлечения к работе.

Нерабочий день

Привлечение работников допустимо только при наличии письменного согласия. Таким образом, подготавливается личное заявление-соглашение, а также приказ с подписью согласившегося. Ему предлагают выходной день или же дополнительную плату, что указано в ст. 153, ч. 4.

При выборе надбавки к окладу работодатель производит оплату за сутки в двойном размере, а при выходе на неполный день - оплата производится также по удвоенной ставке, но пропорционально отработанному времени.

Выбирая отгул, зарплата за выход оплачивается как 1 оклад, а выходной оплачен не будет.

Сверхурочная занятость

Здесь также требуется письменное согласие. При этом работник остается на производстве за пределами установленного договором времени.

Если отработано только 2 ч., то оплачивается 1,5 стоимости 1 дня. Следующие часы — по 2-ному тарифу, но сумма может быть увеличена по локально-нормативным актам.

Ночное время

К этой категории можно отнести сотрудников, которые работают с 22:00 до 06:00. Привлечение беременных женщин и несовершеннолетних граждан запрещено. Допоплата устанавливается из расчета: стандартный оклад суммируется с 20% почасовой ставки.

Коэффициент компенсационных выплат за вредные условия труда

Самый маленький размер для ВУТ составляет 4% от базового оклада, предусмотренного для трудящихся, не находящихся в потенциальной опасности на производстве. Факт надбавки фиксируется в расчетном квиточке как о составной части зарплаты, которая выплачивается за указанный период.

Сумму можно увеличивать по требованию работников или профсоюзной организации, что описывается при подписании коллективного договора. Повышенный процент доплаты за вредность можно устанавливать для выделенных категорий в штатном расписании или ПВТР. Если при найме негативного воздействия окружающих факторов не было и они появились потом, то подготавливают допсоглашение.

Дополнительно учитывают имеющиеся межотраслевые соглашения, предполагающие установку повышенного процента.

Если предприятие находится в северной полосе, то для компенсации добавляют районный коэффициент.

При расчете суммы платы за ВУТ учитывают совокупность факторов, отклоняющихся от нормы, и определяют их по балльной системе:

Расчет по баллам

Особо тяжелые, особо вредные

Схема

Доплата работнику, занятому в ВУТ, рассчитывается по алгоритму:

- выработка за месяц умножается на сдельную стоимость за единицу;

- полученное значение делят на суммарное число времени работы за месяц;

- далее результат умножают на количество часов в опасной зоне, а также на процент (4% или более).

Благодаря модернизации технологии учета от Клеверенс вычисление по формуле производится автоматически на основании введенных данных.

Хотите внедрить «Магазин 15»?

Получите всю необходимую информацию у специалиста.

Ответственность за невыплату

Если человек не получает положенные компенсации, то организация несет за это ответственность. Сотрудники в этом случае вправе отказаться от нахождения во "вредной" зоне в качестве соцзащиты. Такие действия допустимо предпринимать после 15 суток задержки и до момента выплаты. Также сотрудники имеют право не приходить на работу, предварительно уведомив о причинах работодателя. Однако работникам важно ознакомиться с перечнем профессий, когда деятельность компании приостанавливать недопустимо, что описано в ст. 142.

Также организация привлекается:

- К материальной ответственности и выплачивает всю сумму за период с учетом процента доплаты за вредные условия труда за каждые сутки задержки на основе ставки Центробанка. Компания также может установить повышенный размер — главное не снижать минимальное значение.

- К административной ответственности с вынесением предупреждения или наложением штрафа.

- В редких случаях возможна уголовная ответственность для руководителя в виде финансовых санкций и запрета на выполнение должностных обязанностей, назначение исправительных работ или лишение свободы.

Возможность отмены надбавок

Если на производстве закуплено новое высокотехнологичное оборудование, снижающее или же полностью исключающее негативное воздействие на человека, то работодатель освобождается от необходимости выплата за вредность. Также к мероприятиям, обеспечивающим нормальные условия труда, можно отнести снабжение средствами индивидуальной защиты.

Если влияние факторов не устранено в полном объеме, то возможно снижение процента согласно совокупности. Решения о доплатах (установлении или снятии) принимается руководством на основе экспертизы СОУТ. Если исход не устраивает сотрудников, то они могут не согласиться с комиссией и обратиться в контролирующий вышестоящий орган с требованием перепроверки результатов.

Выводы

Дополнительный процент за работу во вредных условиях труда — это своеобразная компенсация за вредность, потенциально возможное нанесение ущерба здоровью работника. Такой человек нуждается в особых льготах, которые работодатель обязан предоставлять для каждого рабочего места. Однако модернизация производства допускает отмену увеличенной зарплаты, но при этом полностью исключает производственные риски. Так, программное обеспечение от «Клеверенс» позволяет автоматизировать внутренние производственные процессы. Мобильные системы учета, разрабатываемые нашей компанией, помогают работникам справляться с поставленными задачами гораздо быстрее и эффективнее.

Приведенный ниже бланк относится к внесению изменений в коллективные трудовые договоры. Такая форма используется чаще. Но его можно адаптировать и под один конкретный трудовой договор работника.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Классы опасности рабочих мест

Бывает 4 класса опасности рабочих мест. Они пронумерованы в порядке возрастания:

- Первый класс – оптимальный. Работник в таких условиях труда имеет возможность полностью восстановить силы во время отпуска. Такие условия труда никаким образом не влияют на здоровье.

- Второй класс – допустимый. Есть негативные факторы, но их влияние никогда не выходит за рамки принятых нормативов. При осуществлении своих обязанностей в условиях допустимого класса опасности работнику никаких льгот и дополнительных доплат не полагается.

- Третий класс – вредный. Может быть нанесен вред здоровью (рассматривается как краткосрочная, так и длительная перспектива воздействий условий труда).

- Четвертый класс условий труда – опасный. Выполнение своих профессиональных обязанностей может повлечь возникновение у работника острых заболеваний. Также к ним относятся те условия, где сотрудник рискует своей жизнью.

Принципиально важный момент: если СОУТ не проводилось, то условия труда считаются теми, которые были при проведении последней аттестации рабочих мест.

Законодательная база

Все нюансы проведения СОУТ прописаны в Методике проведения, которая утверждена приказом Минтруда №33н от 24 января 2014 года. Он действует по сей день. Также оформление документации по этому вопросу регулируется Федеральным законом №426-ФЗ от 28 декабря 2013 года. Он регулирует специальную оценку условий труда.

Сумма выплат

О конкретных цифрах доплаты за вредность говорится в 117 и 147 статьях Трудового кодекса (на последнюю даже есть ссылка в приведенном образце приказа). Однако там прописан только минимум. Сколько фактически доплачивать, решает конкретный работодатель. Но если работник трудится в условиях труда 3 или 4 класса, то ему полагается доплата в размере не менее 4% от закрепленного оклада или тарифной ставки.

Также для 3 и 4 категории положены дополнительные дни отпуска. Увеличивать их количество (как и увеличивать сумму надбавки) руководитель либо другое уполномоченное лицо организации вправе по своему усмотрению.

Никто не отменял 222 статью Трудового кодекса, согласно которой сотруднику выдается молоко. Но такая выдача может быть заменена (компенсирована) денежной доплатой.

Эту «молочную» тему можно почерпнуть из приказа Минздравсоцразвития №45Н от 16 февраля 2009 года. Большинство современных организаций, однако, отошли от этой формы компенсации неблагоприятных и опасных условий труда для работников и ограничиваются доплатой (в которую включается стоимость молока, если этого требует закон).

Сопровождающая документация

Помимо приказа, организации, которая имеет дело с вредными условиями труда своих работников, приходится оформлять целый ряд важнейших бумаг (если есть желание сделать все грамотно с юридической точки зрения). В их число включают:

Периодичность

Организация обязана проходить СОУТ (которая решает, к какой категории опасности относятся условия труда):

- При открытии.

- Если происходит расширение штата, появляются новые рабочие места.

- Один раз в каждые 5 лет.

По итогам СОУТ должна предоставляться декларация в инспекцию по охране труда. Проверка условий труда – обязательная процедура для всех работников, кроме тех, кто выполняет свои обязанности удаленно либо работает на дому.

Что же касается пенсионного страхования, то Федеральный закон №167-ФЗ от 15 декабря 2001 года подразумевает, что и пенсионные выплаты увеличатся.

Организация с такими условиями труда перечисляет дополнительные страховые взносы в пенсионный фонд. Из размер определяется статьей 33.2 упомянутого Федерального закона.

Составные части приказа

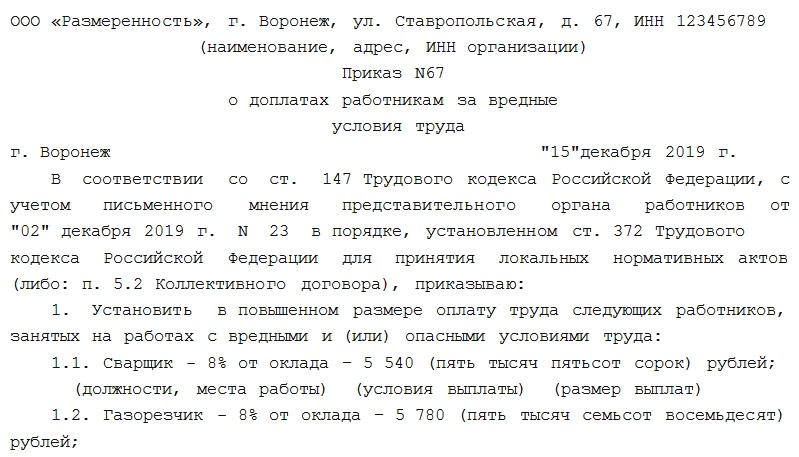

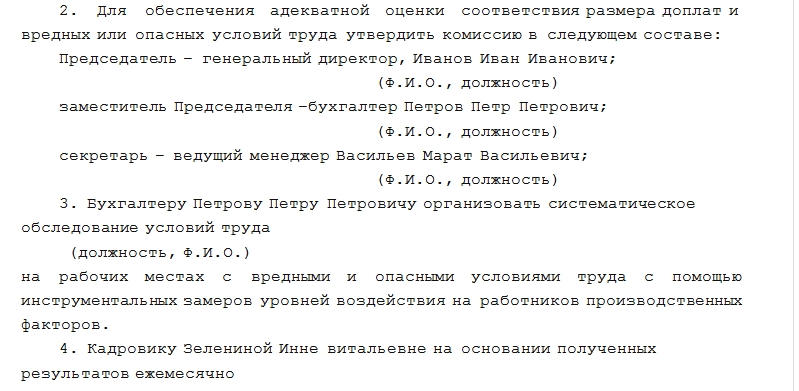

Приказ, помимо стандартных реквизитов организации, даты и места подписания, включает в себя:

- Ссылку на 147 и 372 статью ТК РФ. Вторая может быть заменена ссылкой на один из пунктов коллективного трудового договора.

- Ссылку на рекомендацию представительного органа сотрудников (при наличии).

- Перечень должностей, их условий труда.

- Размер доплаты, которая положена каждому из сотрудников (при условии нахождения на определенной должности).

- Перечень назначенных членов комиссии: ФИО, должности председателя, его заместителя и секретаря.

- ФИО ответственного за обследование условий труда.

- ФИО ответственного за разъяснение информации, которая содержится в документах по доплатам.

- При необходимости – утверждение Положения об оценке условий труда, фиксация введения его условий.

- ФИО и должность лица, которое контролирует выполнение приказа.

В самом конце – печать организации и подпись руководителя с расшифровкой, а также подписи ответственных лиц, упомянутых в приказе о доплате за вредные условия труда.

Начисляются ли на сумму двойной оплаты труда за работу в выходные и нерабочие праздничные дни премиальные выплаты, районные коэффициенты и надбавки (премиальные выплаты установлены в процентах по отношению к окладу)?

Согласно ст. 153 ТК РФ работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере:

1) сдельщикам - не менее чем по двойным сдельным расценкам;

2) работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, - в размере не менее двойной дневной или часовой тарифной ставки;

3) работникам, получающим оклад:

- в размере не менее одинарной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени;

- в размере не менее двойной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа производилась сверх месячной нормы рабочего времени.

Из приведенной нормы следует, что работникам, которым установлен оклад, оплата их труда за работу в выходные и нерабочие праздничные дни производится исходя исключительно из размера их оклада, в который в силу положений части первой и части четвертой ст. 129 ТК РФ не включаются любые компенсационные и стимулирующие выплаты, в том числе районные коэффициенты, надбавки и премии. Данный вывод находит свое отражение и в судебной практике (смотрите, например, определения Верховного Суда РФ от 05.12.2016 N 56-КГ16-35 и от 21.11.2016 N 56-КГ16-22).

Вместе с тем данной нормой четко не определяется, подлежат ли начислению на рассчитанный таким образом размер оплаты труда вышеуказанные районные коэффициенты и надбавки, а также премиальные выплаты.

Из вопроса вытекает, что премиальные выплаты выплачиваются работникам организации в процентах к их окладу. В свою очередь, под окладом согласно части четвертой ст. 129 ТК РФ понимается фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Иными словами, оклад представляет собой фиксированную выплату, которая уплачивается работнику в полном объеме за работу в течение нормальной продолжительности рабочего времени, приходящейся на тот или иной календарный месяц.

При исчислении же нормы рабочего времени в нее в любом случае не включается время, приходящееся на нерабочие праздничные дни и выходные дни работника, так как учету при исчислении нормы подлежат только рабочие дни (п. 1 Порядка исчисления нормы рабочего времени на определенные календарные периоды времени (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю, утвержденного приказом Минздравсоцразвития РФ от 13.08.2009 N 588н). Поэтому время, отработанное работником в выходные и нерабочие праздничные дни, является временем, отработанным сверх месячной нормы.

Из этого следует вывод, что выплаты, произведенные работнику за работу в такие дни, осуществляются сверх его оклада, то есть не включаются в его состав. Данный вывод подтверждается и судебной практикой, которая относит выплаты за работу в выходные и нерабочие праздничные дни к выплатам компенсационного характера (смотрите, например, решение Верховного Суда РФ от 21.06.2007 N ГКПИ07-516, апелляционное определение СК по гражданским делам Иркутского областного суда от 16.07.2015 по делу N 33-5998/2015).

Таким образом, поскольку данные выплаты не включаются в состав оклада, хотя и исчисляются из его размера, на них не подлежат начислению премиальные выплаты, рассчитываемые исходя из размера оклада.

В отношении же районных коэффициентов и надбавок за работу в районах Крайнего Севера и приравненных к ним местностях отметим, что согласно ст. 315 и ст. 316 ТК РФ, а также ст.ст. 10 и 11 Закона РФ от 19.02.1993 N 4520-I "О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях" такие коэффициенты и надбавки применяются к заработной плате. Заработная плата же включает вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты (часть первая ст. 129 ТК РФ).

Из приведенных норм следует, что районный коэффициент и процентная надбавка начисляются на фактический заработок, включающий все выплаты, предусмотренные системой оплаты труда (п. 1 Разъяснения, утвержденного постановлением Минтруда России от 11.09.1995 N 49, письмо Минздравсоцразвития России от 16.02.2009 N 169-13). Нормативные правовые акты, сужающие этот перечень, в соответствующей части не применяются (решения Верховного Суда РФ от 01.12.2015 N АКПИ15-1253 и от 17.07.2000 N ГКПИ00-315).

Поскольку выплаты за работу в выходные и нерабочие праздничные дни, как это уже отмечалось выше, относятся к компенсационным выплатам, которые в силу части первой ст. 129 ТК РФ включаются в состав заработной платы, то районный коэффициент и процентные надбавки также подлежат начислению на размер указанных выплат после их расчета, произведенного исходя из оклада.

Читайте также: