Недоплата в пенсионный фонд что делать

Автор: Руфина Хакимова

руководитель проектов по расчету заработной платы 1С-WiseAdvice

Недоимка по страховым взносам – это фактически их недоплата в бюджет. Чаще всего ее обнаруживают уже при проверке Пенсионного фонда или ФСС. И тогда компании предстоит пересчитать страховые взносы, заплатить пени и штрафы. Наши эксперты в ходе многих лет практики выделили три основные причины, по которым у компании непреднамеренно возникает недоимка в ПФР и ФСС.

Просрочка платежа

Не позднее 15 числа каждого месяца необходимо перечислять страховые взносы с заработной платы сотрудников за предыдущий месяц. Если этот срок пропустить, будут штрафы и пени. Но не всегда просрочка возникает только потому, что компания пропустила последний день уплаты.

Например, взносы могли не уйти в нужный бюджет из-за ошибки в платежном поручении. Ошибки в номере счета и наименовании банка получателя – самые критичные. Их нельзя исправить и уточнить. Придется заново платить взносы и разбираться с ошибочным перечислением. Еще платеж может «зависнуть» из-за неточного КБК или номера счета Федерального казначейства.

Не исключены и непредвиденные обстоятельства. Например, на стороне интернет-банка неполадки, а отвезти платежку в банк возможности нет. Тем не менее, в фонде такую причину опоздания с уплатой уважительной не посчитают. Поэтому лучше не откладывать платежи по взносам на последний день.

Ошибки бухгалтера

Недоимка в ПФР и ФСС может возникнуть по ошибке бухгалтера. В основном, взносы начисляются на выплаты автоматически в учетной программе. Когда бухгалтер заводит в ней очередной вид выплаты, то в настройках обязательно нужно указать, облагается ли эта сумма НДФЛ и начисляются ли на нее взносы.

Например, материальная помощь в размере не более 4000 руб. в год не облагается ни НДФЛ, ни страховыми взносами. А вот на сумму, которая этот лимит превысит, нужно начислить взносы и удержать с нее НДФЛ.

Однако недостаточно квалифицированные бухгалтеры зачастую пропускают такие моменты. Из-за чего компания месяцами недоплачивает взносы и накапливает недоимку. Хотя при внимательной подготовке отследить недоимку в отчете и ФСС и ПФР можно. Но все опять же зависит, от компетентности бухгалтера, который их составляет.

Поддельные больничные листы

Иногда недобросовестные сотрудники притворяются больными, чтобы не выходить на работу. И в подтверждение даже приносят больничный лист. Так они могут взять несколько дополнительных оплачиваемых дней отдыха.

К тому же, получить больничный лист сейчас можно, минуя врача и поликлинику. В интернете масса объявлений, в которых за небольшую сумму предлагают оформить листок нетрудоспособности хоть задним числом. Возможно, на первый взгляд такой больничный ничем не будет отличаться от настоящего. Но проверяющие из фондов точно не пропустят поддельный документ. И, конечно, не возместят по нему пособие.

В итоге, у компании появится недоимка по страховым взносам в ПФР и ФСС. Ведь на больничное пособие взносы начислять не надо. А вот на все другие выплаты в пользу работника – обязательно. В том числе и на ту сумму, которую работник получил в виде больничных.

Если больничный лист вызывает у вас сомнения, проверьте его подлинность следующим образом:

На сайте ФСС в разделе «Работодателям» ежемесячно обновляется перечень похищенных бланков больничных листов ( http://fss.ru/ru/fund/for_enterprises_and_organisation/94108/index.shtml ). Проверьте номер сомнительного документа по этому списку.

Позвоните в поликлинику, которая выдала больничный и спросите, выдавали ли они документ под таким номером. Если да, то он должен быть в базе медучережедния. Желательно получить письменное подтверждение врача.

Напишите запрос в ФСС в свободной форме с просьбой установить подлинность больничного листа. В письме укажите реквизиты или приложите копию листка нетрудоспособности.

А еще объясните сотрудникам заранее, что покупка фальшивых больничных – дело уголовно наказуемое. Ответственность предусмотрена по ч. 3 ст. 327 УК - использование заведомо подложного документа. Не говоря уже об увольнении за прогул и взыскании пособия с его заработной платы.

Во сколько обходится недоимка в ПФР и ФСС

Уплата недоимки по страховым взносам - это только пол беды. За каждый день недоплаты придется заплатить пени. Также есть вероятность, что проверяющие наложат штраф.

Предположим, при проверке обнаружилось, что компания не начислила страховые взносы на премии нескольким сотрудникам и тем самым не доплатила 100 000 руб. взносов. А с крайнего срока уплаты прошло уже 3 месяца. Тогда помимо недоимки нужно будет доплатить 22 530 руб.

20 000 руб. штрафа (100 000 руб. х 20%) и 2 530 руб. пени (100 000 руб. х 1/300 х 8,25% х 92 дня).

Если вы сами обнаружили, что занизили базу по взносам, то штрафа можно избежать. Для этого нужно самостоятельно доплатить недоимку, пени и подать уточненные расчеты (РСВ-1 и 4-ФСС).

Компании, которые доверили нам вести учет, не сталкиваются с недоимками по взносам. И даже не беспокоятся о том, что они могут возникнуть.

Если у Вас появились вопросы – будем рады на них ответить!

Краткое содержание:

Со следующего года увеличение пенсий неработающих пенсионеров планируют произвести на 6,3%. Индексация пенсий работающих пенсионеров, по-прежнему в этом случае не производится. Что считаю несправедливым.

Хотя президент недавно направил поручение в правительство проработать этот вопрос и вернуть таким пенсионерам право на индексацию. Напомню, что такая индексация была отменена с 2016 г. Скорее всего, этот вопрос будет решен положительно. Хотя и не одномоментно.

Причины недоплаты пенсии

Однако для подавляющего большинства пенсионеров прибавка даже в несколько сотен рублей становится критически важной. Но не редки случаи, когда выплаты пенсий производятся в сумме меньше положенной.

Для этого есть и законные основания, и не очень:

- если пенсионеру производились выплаты сверх установленных норм, в дальнейшем излишне выплаченные суммы удерживаются при последующих выплатах. Тут имеют место и редкие случаи злоупотреблений со стороны пенсионера или лица, его представляющего;

- для оплаты по исполнительным документам принудительно взыскиваются суммы задолженностей, как правило на основании судебного акта;

- при смене регистрации пенсионера, переезда в другой регион пенсия также может быть уменьшена;

- бывают и банальные ошибки – например, пенсионер сменил фамилию – или ошибки, допущенные работниками ПФР, приведшие к появлению двойных лицевых счетов;

- уже упоминал отмену индексации работающим пенсионерам. Но даже при наличии закона, такую экономию считаю недоплатой, даже несмотря на то, что пересмотр пенсий таким пенсионерам ежегодно производится в августе. Но и тут могут быть ошибки и кого-то могут «забыть».

Куда обращаться

Алгоритм тут, на первый взгляд, довольно простой:

1) Для начала, разберитесь с причинами удержаний.

Возможно, в отношении вас есть судебные акты и возбужденные исполнительные производства. Наличие последних можно легко проверить на сайте

приставов https://fssp.gov.ru/, набрав свои фамилию, имя и отчество. Если исполнительные производства есть, то на этом же сайте будет указано, на основании чего они возбуждены (вы узнаете дату судебного акта, наименование суда или органа вынесшего решение).

2) Можно обратиться в абсолютно любое отделение пенсионного фонда с запросом разъяснений по факту недоплаты пенсии.

Обращение можно сделать в любом отделении, независимо от места регистрации. Правда, ответ на такое обращение можно ждать до 30 рабочих дней. В ПФР также функционирует номер горячей линии ПФР. Всероссийский номер 8 800 250 8 800. Звонок бесплатный, линия работает круглосуточно. Большинство вопросов уже снимается на этих этапах.

В том случае, если никакого ответа не получили, можно направить жалобу в Пенсионный фонд РФ, в том числе и через интернет-портал http://www.pfrf.ru/info/smev/dosudeb/ или сайт госуслуги. Жалоба пишется в свободной форме;

3) Если все предыдущие попытки были бесполезными, то последняя инстанция – это заявление в суд.

Заявление подается в суд по месту нахождения территориального отделения пенсионного фонда, начисляющего вам пенсию.

К сожалению, несмотря на значительные положительные изменения за последнее время в работе пенсионного фонда в этих вопросах, количество случаев некорректного начисления пенсионных выплат еще крайне высоко. И все-таки «бюрократизация зашкаливает». Многие пенсионеры предпочитают не ввязываться из-за нескольких сотен рублей в этот длительный марафон обжалования действий бюрократической машины.

Нужно ли вернуть индексацию пенсий работающим пенсионерам?

А что вы думаете по этому поводу? Если не сложно, поделитесь вашим мнением в комментариях.

Если понравилась публикация ставьте так называемые лайки, нажав на иконку ДА ("палец вверх"), если нет, то, соответственно, НЕТ («палец вниз»), делитесь публикацией со своими подписчиками и друзьями в социальных сетях. Спасибо.

- Штрафы за несвоевременную уплату взносов по НК РФ, КоАП РФ и закону № 125-ФЗ

- Нюансы налоговых санкций за неуплату взносов при подаче уточненного расчета

- Санкции за неуплату взносов в 2019-2020 годах по Уголовному кодексу

- Итоги

Штрафы за несвоевременную уплату взносов по НК РФ, КоАП РФ и закону № 125-ФЗ

Неуплата (несвоевременная уплата) страховых взносов может повлечь наказание, если недоимка образовалась по следующим причинам:

- расчетная база по взносам занижена;

- сумма платежа рассчитана неверно;

- плательщик взносов совершил иные неправомерные действия (бездействие).

Штраф за несвоевременную уплату страховых взносов предусмотрен в НК РФ, КоАП РФ и в законе об обязательном соцстраховании от 24.07.1998 № 125-ФЗ.

Санкции за неуплату страхвзносов (кроме взносов «на травматизм») см. в таблице:

Можно не волноваться о штрафах по НК РФ и КоАП РФ за неуплату страховых взносов, если страхвзносы не уплачены, но:

- рассчитаны правильно;

- отражены достоверно в расчете.

На это чиновники Минфина РФ указали в письме от 24.05.2017 № 03-02-07/1/31912.

Однако не следует надеяться на полную безнаказанность за несвоевременную уплату взносов. В этой ситуации за весь период просрочки придется уплатить пени.

КБК по страховым взносам см. здесь. А тут вы найдете КБК на пени по взносам.

Ответственность за неуплату страховых взносов «на травматизм» (в результате занижения базы, неправильного исчисления суммы и др.) предусмотрена ст. 26.29 закона № 125-ФЗ в виде штрафа 20% от не поступившей в бюджет суммы (40% при доказанности умысла).

Нюансы налоговых санкций за неуплату взносов при подаче уточненного расчета

Если в первичном расчете вы допустили ошибку, но при этом до подачи уточненки уплатили недоимку по взносам и пени, штраф вам не грозит (п. 4 ст. 81 НК РФ).

Штраф по ст. 122 НК РФ последует в том случае, если неуплаченные по первоначальному расчету страховые обязательства были откорректированы в сторону увеличения в уточненном расчете (уточнены по причине неверного первоначального расчета).

В ООО «Орион Люкс» в 1 квартале 2020 года наблюдалась острая нехватка специалистов по бухучету и налогообложению. По этой причине отчетностью по страховым взносам занимался неопытный бухгалтер. В результате первоначально исчисленная сумма страхвзносов, отраженная в расчете, составила 34 200 руб.

После того как в штат «Орион Люкс» был принят опытный специалист, страховые обязательства были пересчитаны и составили 36 740 руб. При этом сумма из первоначального расчета к моменту подачи уточненки не была уплачена.

В этом случае штраф за неуплату будет рассчитан исходя из суммы 2 540 руб. (36 740 руб. – 34 200 руб.) — разницы между первоначальными и уточненными страховыми обязательствами (письмо ФНС от 22.08.2014 № СА-4-7/16692). Помимо штрафа налоговики взыщут и пени.

С 01.04.2020 малые предприятия и ИП вправе применять пониженные тарифы страхвзносов. Проверьте, правильно ли вы рассчитываете величину взносов с помощью разъяснений от 'экспертов КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Изменим условия предыдущего примера: ООО «Орион Люкс» (не уплатив страхвзносы по первоначальному расчету) подало несколько корректировок, в которых указало пересчитанные суммы страхвзносов:

- корректировка № 1: 36 740 руб.;

- корректировка № 2: 57 090 руб.;

- корректировка № 3: 37 012 руб.

В ситуации подачи нескольких уточненок штраф за неуплату будет рассчитан исходя из суммы 2 812 руб. (37 012 руб. – 34 200 руб.) — разницы между страхвзносами, указанными в первоначальном расчете и в последнем уточненном расчете (письмо ФНС России от 14.11.2016 № ЕД-4-5/21472).

Когда сдается уточненка по ЕРСВ, см. здесь.

Санкции за неуплату взносов в 2019-2020 годах по Уголовному кодексу

Штрафы по страховым взносам в 2019-2020 годах могут последовать не только по НК РФ или КоАП, но и по УК РФ. Уголовное наказание грозит должностному лицу, если налоговики докажут, что неуплата страхвзносов стала результатом преступления.

Приговорить к уголовной ответственности могут (постановление Пленума Верховного суда РФ от 28.12.2006 № 64):

- директора фирмы;

- главного бухгалтера;

- других лиц, содействовавших преступлению (например, налогового юриста, чьи консультации и советы привели к совершению преступления).

Речь идет о наказаниях по ст. 198, 199, 199.3, 199.4 УК РФ.

Впервые совершившие преступление по указанным статьям фирмы и ИП освобождаются от уголовной ответственности, если полностью погасят страховую недоимку.

Итоги

Штраф за неуплату страховых взносов предусмотрен по ст. 122 НК РФ и ст. 26.29 закона № 125-ФЗ в размере 20% от неуплаченной суммы взносов. Он увеличивается в 2 раза, если будет доказано, что взносы не попали в бюджет умышленно.

По ст. 15.11 КоАП штрафуют должностных лиц фирмы на сумму от 10 до 20 тыс. руб., если недоплата взносов произошла по причине грубых учетных ошибок.

В отдельных случаях за неуплату взносов может наступить и уголовная ответственность.

Штрафы ПФР, как и штрафы ФСС чаще всего бывают за ошибки в сданных расчетах и опоздание с их сдачей. Но у фондов есть и другие основания доначислить штрафы и пени по страховым взносам. В этой статье мы подробно рассмотрим, какие штрафы и за какие нарушения могут применять к компаниям ПФР и ФСС.

Просрочка расчетов

Штраф за несвоевременную сдачу ФСС и ПФР берут по единому «тарифу» – 5% от суммы взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода за каждый полный или неполный месяц просрочки. Но не более 30 процентов указанной суммы и не менее 1000 руб. (ч. 1 ст. 46 Федерального закона от 24.07.2009 № 212-ФЗ). Кроме того, руководителю организации (другому сотруднику, ответственному за сдачу отчетности) за опоздание будет штраф от 300 до 500 руб. за каждый непредставленный расчет (ч. 2 статьи 15.33 КоАП РФ).

Опоздание со взносами на травматизм

Ошибки в персучете

Недоплата взносов

Аналогичное наказание предусмотрено за занижение взносов на травматизм в расчете 4-ФСС – штраф в размере 20 процентов от причитающихся к уплате взносов (ч. 1 статьи 19 Закона № 125-ФЗ). За «злой умысел» штраф вырастет до 40% от причитающихся к уплате взносов.

Штраф за непредоставление ФСС документов

Когда компания обращается в фонд за возмещением пособий, ФСС запрашивает документы, связанные с их расчетом и уплатой. Если документы не представить или подать с опозданием, т.е. позднее чем через 10 рабочих дней после получения требования, то компании будет штраф в размере 200 руб. за каждый непредставленный документ (ст. 48 Закона № 212-ФЗ). А руководителю – штраф от 300 до 500 руб. (ч. 4 ст. 15.33 КоАП).

Штраф за «неформатную» отчетность

Штраф за подразделения

Кроме того, организацию могу оштрафовать за нарушение 30-дневного срока регистрации в ФСС обособленного подразделения в целях уплаты взносов от несчастных случаев и профессиональных заболеваний. Для компании он составляет 5000 руб., если срок регистрации нарушен на 90 дней (включительно), если срок опоздания превышает 90 дней – 10 000 руб. (ч. 1 ст. 19 Закона № 125-ФЗ). Отметим, что регистрировать «обособку» в фонде нужно только в том случае, если подразделение выделено на отдельный баланс, имеет расчетный счет и производит выплаты сотрудникам

Когда штрафы незаконны

- Штрафы филиалу

- Опоздание с уплатой

- Занижение авансов

Пени по страховым взносам

И хотя, по закону, пени грозят компании только за неуплату взносов, на практике фонды начисляют пени и при ошибках в реквизитах. Так, например, при ошибке в КПП фонд обязан зачислить деньги на счет без пеней. Поэтому стоит написать в фонд заявление об уточнении реквизитов и в нем же попросить обнулить пени. Если фонд откажет, есть шанс отменить требование через суд. Но в будущем, чтобы избежать споров, перед составлением платежного поручения стоит позвонить специалисту фонда и уточнить платежные реквизиты.

В 2017 году уклонение от уплаты обязательных страховых взносов стало уголовным преступлением. По действующему законодательству такой вид ответственности теперь распространяется на учредителей, собственников, генеральных директоров предприятий и организаций, главных бухгалтеров и других сотрудников, которые могут оказаться причастными к нарушению.

Насколько суровое наказание ждет для неплательщиков, и какие законы стоит внимательно изучить — подробности в нашем материале.

Из этой статьи вы узнаете:

- Почему страховые взносы приравняли к налогам

- «Уклонение от уплаты» страховых взносов — это умышленные действия

- За уклонение от уплаты страховых взносов могут оштрафовать или посадить в тюрьму

- Что запомнить о неуплате страховых взносов

Страховые взносы приравняли к налогам

Все работодатели, в том числе, индивидуальные предприниматели, нанимающие работников по договорам, должны платить обязательные страховые взносы. Они включают в себя 4 вида платежей:

- пенсионные взносы (ОПС);

- медицинские взносы (ОМС);

- взносы на случай временной нетрудоспособности и в связи с материнством (ВНиМ) — идут на выплату пособий по болезни, уходу в декрет и т. п.;

- взносы от несчастных случаев на производстве и профзаболеваний (НСиПЗ).

Что нужно платить и куда

До 31 декабря 2016 года эти сборы находились в компетенции отдельных ведомств: Пенсионного Фонда (ПФР), Фонда Социального страхования (ФСС) и Федерального Фонда обязательного медицинского страхования (ФФОМС).

По данным этих фондов, работодатели часто допускали нарушения — как по отчетности, так и по уплате положенных средств. По подсчетам Министерства финансов, система недополучала около 10% всех сборов во внебюджетные фонды.

Поэтому государство ужесточило меры ответственности за уклонение от уплаты обязательных страховых взносов. В 2017 году их администрирование было передано под контроль налоговых органов, а Налоговый кодекс пополнился статьей 34 — «Страховые взносы».

Средства, предназначенные для пополнения внебюджетных фондов, по статусу приравняли к налогам. Поэтому за неуплату страховых взносов была введена уголовная ответственность, так же как и за уклонение от уплаты налогов. Поправки в статьи 198 и 199 УК РФ (уклонение от уплаты налогов) были внесены Федеральным законом от 29.07.2017 № 250-ФЗ. Поправки к нему вступили в силу с 10.08 2017 года.

Поскольку администрирование страховых взносов передали в ФНС, туда же теперь перечисляются и средства на пенсионное, медицинское и социальное страхование.

Все средства зачисляются на единый бюджетный счет. Платежи по разным налогам/взносам имеют индивидуальный КБК (код бюджетной классификации). Сотрудники ФНС с общего счета распределяют платежи на соответствующие бюджетные субсчета в зависимости от кода классификации. Исключение составляют взносы «на травматизм», которые по-прежнему переводятся в ФСС.

В 2017 году была утверждена новая отчетность. Согласно нововведениям, по пенсионному, медицинскому и социальному страхованию теперь заполняется единый расчет, который предоставляется в ИФНС ежеквартально, в течение 30 дней по окончанию периода. Расчет по «травматизму» составляется отдельно и предоставляется в ФСС.

Расчеты подаются в бумажном виде, а если среднесписочная численность работников превышает 25 человек, то необходимо сдавать и электронную версию документа по страховым взносам.

Теперь расчет взносов на пенсионное, медицинское, социальное страхование нужно передавать не в фонды, а в налоговую службу. Расчет по «травматизму» по-прежнему принимает Фонд Социального Страхования.

«Уклонение от уплаты» страховых взносов — это умышленные действия

Уклонение от уплаты — это умышленные действия плательщика, из-за которых в бюджет государства не поступают деньги. В этом случае — страховые взносы.

К уголовной ответственности могут привлечь:

- учредителей;

- генерального директора;

- главного бухгалтера;

- индивидуального предпринимателя.

Если в уклонении от уплаты будет обвиняться группа лиц, то следствию предстоит доказывать участие и степень ответственности каждого из них.

- за указание заведомо ложных данных в налоговой декларации и других формах отчетности (например, занижение базы для расчета страховых взносов);

- за бездействие, выражающееся в непредставлении всех обязательных документов (если организации или ИП, вопреки закону, игнорируют подачу отчетности по страховым взносам в налоговую и ФСС).

Когда бухгалтер не предоставляет расчеты по утвержденным формам или показывает недостоверные суммы взносов, занижая базу для расчета, то все эти действия будут считаться уклонением. Неважно, совершал он это по указанию руководителя или по собственной инициативе.

Например, директор предприятия дает бухгалтеру указание часть заработной платы выдавать сотрудникам «в конвертах». В этой ситуации будет занижена сумма, с которой должны начисляться страховые взносы, а также будут недоплачены сами страховые взносы. И директору, и бухгалтеру грозит уголовное наказание.

В таблице указаны классификации сумм неуплаты — какой размер считается крупным, а какой — особо крупным. В зависимости от этого будет разной мера наказания.

Если налоговая служба во время проверки выявит, что ИП или другая организация не платит страховые взносы в крупном или особо крупном размере, наступает ответственность, предусмотренная статьями 198 и 199 УК РФ. При этом недоимки учитываются в пределах трех финансовых лет подряд. Недоимки по части страховых взносов прибавляются к задолженности по налогам.

Если у организации есть 5 млн рублей долга по налогам, а еще она не заплатила 300 000 рублей страховых взносов, то общая сумма будет 5 млн 300 рублей — неуплата в крупном размере.

Уклонения от уплаты — это умышленное непредставление документов в ФНС и ФСС или внесение в отчетность ложных данных. Привлечь к ответственности могут учредителя, генерального директора, главного бухгалтера и ИП.

За уклонение от уплаты страховых взносов могут оштрафовать или посадить в тюрьму

Наказания для признанных виновными сотрудников организаций и индивидуальных предпринимателей это штрафы, принудительные работы и реальные сроки лишения свободы.

Кроме того, нужно будет заплатить все долги по страховым взносам — даже если организация или ИП неплатежеспособны, ФНС всегда выходит с требованием возврата ущерба, причиненного бюджету.

Наказания за уклонение от уплаты страховых взносов можно избежать

Тех, кто совершил преступление впервые, могут освободить от уголовной ответственности. Это касается индивидуальных предпринимателей и должностных лиц компаний.

В этом случае надо признать вину и начать сотрудничать со следствием.

А потом выплатить всю сумму недоимки, учитывая пени и штраф, назначенный судом.

Что запомнить о неуплате страховых взносов

- Взносы на пенсионное, социальное и медицинское страхование теперь получает Федеральная налоговая служба. И только взносы на «травматизм» до сих пор направляются в Фонд Социального Страхования. Отчетность в ФНС и ФСС нужно направлять каждый квартал, в течение 30 дней по окончанию периода;

- Уклонение от уплаты — это умышленные действия плательщика. Закон предусматривает два вида таких действий — непредставление документов или внесение в отчетность ложных данных;

- За это преступление могут наказать учредителя, генерального директора, ИП и главного бухгалтера. Если бухгалтер делал все по указанию руководителя — накажут обоих;

- Если сотрудники налоговой службы найдут нарушения, касающиеся уплаты страховых взносов, то проверят отчетность за три финансовых года подряд. Недоимки по страховым взносам прибавляются к задолженности по налогам;

- Наказание за уклонение от уплаты зависит от суммы задолженности — это крупный или особо крупный размер. Для ИП и компании предусмотрена разная ответственность — для последних наказание жестче;

- Можно избежать уголовной ответственности: такой вариант возможен для тех, кто совершил преступление впервые, признал вину и выплатил всю сумму недоимки по страховым взносам вместе с пенями и штрафом, назначенным судом.

Комментарий эксперта — о судебной практике по неуплате страховых взносов

Елена Тарасова, юрист практики налогообложения и эффективного ведения бизнеса:

За последние годы государство активно взялось за пополнение бюджета с помощью налоговых платежей. Уклонение от уплаты страховых взносов в сумме свыше 5 млн рублей — теперь серьезное уголовное преступление.

Поскольку изменения в Уголовный кодекс вступили в силу относительно недавно, судебной практики, которая касалась бы неуплаты страховых взносов, мало. Но что касается применения ст.198 и ст.199 в отношении налоговых платежей, у судов уже накоплен достаточно большой опыт. Думаю, привлечение за неуплату взносов будет рассматриваться по тем же правилам.

Взыскание недоимки по налогам и взносам с индивидуального предпринимателя, руководителя или учредителей компании — распространенное явление.

В некоторых случаях обвиняемые заключают мировое соглашение с инспекцией, обязуются возместить убытки бюджета и устанавливают график погашения задолженности. Такие дела до суда не доходят.

Генеральный директор предприятия, обвиняемый в неуплате, заключил мировое соглашение с налоговой инспекцией, и в течение2-хмесяцев обязался полностью возместить бюджету сумму ущерба, выплатить штрафы и пени. Уголовное преследование прекратили.

Но так бывает не всегда. Вот другой пример — обвиняемый отказался признать вину и не стал помогать следствию.

Директор ООО перестал перечислять страховые взносы. По требованиям налоговой службы организация недоимку не оплатила. В отношении руководителя было возбуждено уголовное дело.

Сотрудничать со следствием директор отказался и свою вину не признал. Приговор — 1 год наказания условно с испытательным сроком 8 месяцев, никакого смягчения наказания не применялось. Подсудимому пришлось полностью выплатить ущерб (приговор Сосновогорского городского суда республики Коми по делу 1-40/2017 от 03.04.2017).

Напротив, раскаяние, помощь следствию, стечение тяжелых жизненных обстоятельств часто помогают снизить реальный срок, а в некоторых случаях — заменить его на условный.

Так Московский районный суд Санкт-Петербурга в приговорепо делу № 1-489/17учел чистосердечное признание, добровольную выдачу документов, а также инвалидность 3 группы Матвеева В.В., собственника и руководителя организации. За неуплату страховых взносов назначил 2 года лишения свободы условно. Кроме того, суд признал за МИФНС право подать гражданский иск и взыскать с подсудимого ущерб.

При рассмотрении дел о неуплате страховых взносов важно, какую позицию и выбирает обвиняемый: будет ли отрицать вину или во всем признается и начнет сотрудничать со следствием. Во втором случае велик шанс, что наказание смягчат.

Также суд может освободить от уголовной ответственности тех, кто совершил преступление впервые, признал вину и компенсировал нанесенный бюджету ущерб, а также выплатил штраф и пени.

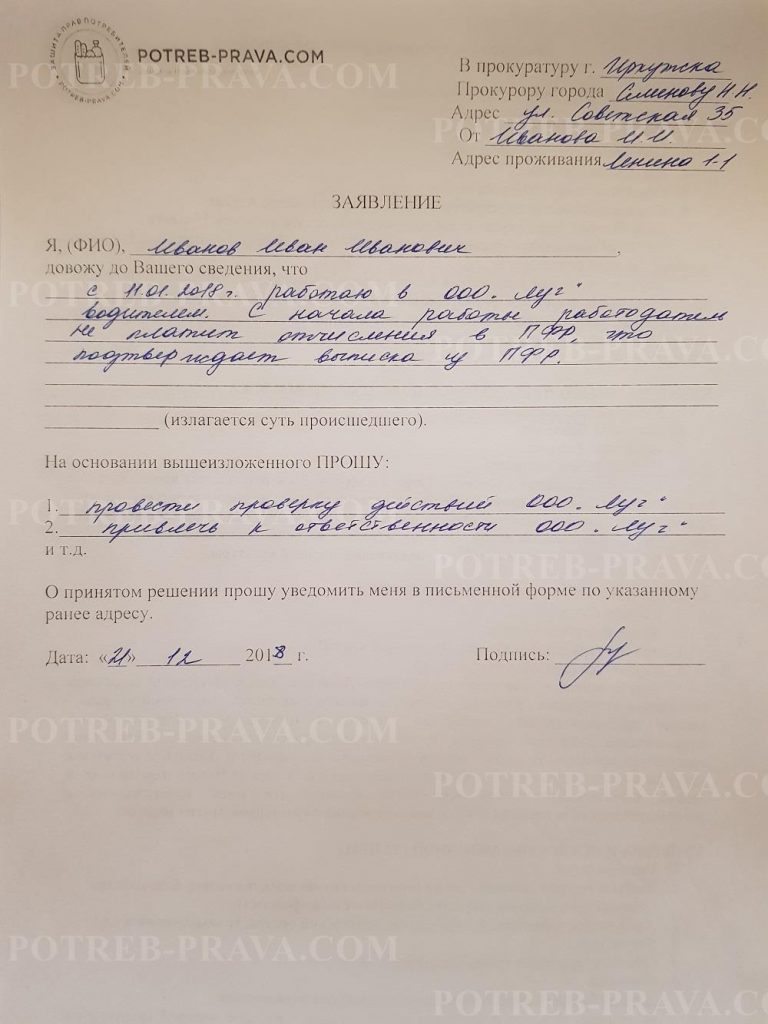

Главная » Трудовое право » Что делать, если работодатель не платит в пенсионный фонд?

Что такое страховой взнос в ПФР

В России каждый работающий человек обязан уплачивать НДФЛ, а также взносы в Пенсионный фонд Российской Федерации. Как правило, самозанятые граждане вносят средства самостоятельно. За трудящихся на частных предприятиях это делает непосредственный работодатель.

Трудовые отношения возникают на основании заключенного договора. В нем отражаются основные положения, которые смогут помочь сторонам разрешить конфликт. Права сторон защищает законодательство РФ. Практика показывает, что именно работодатели нарушают права своих работников.

Федеральный закон N167 «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 года говорит о том, что каждый гражданин Российской Федерации подлежит обязательному пенсионному страхованию.

Закон устанавливает обязанность работодателя уплачивать взносы в Пенсионный фонд за своих работников. Из них формируется фонд. Далее он направляется на выплату пенсии.

Внимание! Отчисления за работника обязаны вносить следующие категории работодателей:

- юридические лица, то есть руководители предприятий, где трудятся граждане РФ;

- индивидуальные предприниматели уплачивают взносы в ПФ за себя и за своих работников, если таковые имеются;

- юристы, адвокаты, нотариусы;

- самозанятые граждане РФ, которые не числятся ни на одном предприятии, но осуществляют трудовую деятельность и получают доход.

В России существует возможность увеличить размер будущей пенсии путем внесения дополнительных взносов в бюджет. Программа софинансирования успешно работает с 2014 года.

Обратите внимание на то, что работодатель обязан вносить страховые взносы в любом случае. Даже если сотрудник осуществляет трудовую деятельность по совместительству.

В случае нарушения права работника наниматель подлежит обязательному привлечению к ответственности.

Раньше получателем страховых взносов была федеральная налоговая служба. В 2018 году все изменилось. Теперь работодатель уплачивает взносы напрямую на реквизиты в ПФ РФ.

Размер платежа

Каждый гражданин обязан знать, сколько работодатель уплачивает за него взносов Пенсионный фонд РФ. Это необходимо для того, чтобы исключить факт нарушения со стороны начальства.

По общим правилам, любой наниматель уплачивает за каждого сотрудника 22% от заработной платы. Причем отчисления производятся не из жалованья специалиста, а из бюджета заработной платы фирмы.

Важно! Для того чтобы произвести отчисления, необходимо обратиться в территориальное подразделение федеральной налоговой службы, где получить специальный код КБК. Отчисления производятся на расчетный счет через любой банк России.

Пример расчета суммы взноса в Пенсионный фонд РФ:

Иванов И.И. получает заработную плату размером 20 000 рублей.

С нее начисляются:

- НДФЛ;

- пенсионные, страховые взносы.

Таким образом, отчисления из жалованья составят:

- 20 000 * 13% = 2 600 рублей – размер НДФЛ;

- 20 000 * 22% = 4 400 рублей составляет сумма отчислений в Пенсионный фонд Российской Федерации.

На руки работник получает 20 000 – 2 600 = 17 400 рублей. Обратите внимание на этот факт. Из содержания специалиста удерживается не более 13 процентов. Остальные 22% уплачивает работодатель из фонда заработной платы.

Зачастую наемники не желают уплачивать подобные суммы, так как это накладно. В таком случае они принимают на работу людей не официально, без заключения трудового договора.

В некоторых случаях работодатель принимает людей на работу официально, однако жалованье уплачивает «в конверте».

Таким образом, у граждан не формируется пенсионный бюджет. В будущем размер государственного обеспечения будет невелик, что не может порадовать пенсионера. Чтобы избежать этого, стоит заранее оговаривать с работодателем возможность официального трудоустройства и получения «белой» заработной платы.

Если наниматель отказывается уплачивать взносы в Пенсионный Фонд Российской Федерации, его можно привлечь к ответственности.

Обратите внимание на то, что размер будущей пенсии напрямую зависит от стажа и суммы содержания. Поэтому если ваш работодатель не выполняет обязательство по уплате взносов, сразу обращайтесь в надлежащие службы, например, в инспекцию по охране и защите труда.

Как влияет стаж на размер пенсии, читайте тут.

По какой причине работодатель может не перечислять взносы

Разрешенных причин, по которым работодатель может не уплачивать страховые взносы, не существует.

Учтите! Чаще наниматели отказываются предоставлять отчисления по следующим причинам:

- нет денег на осуществление выплат;

- работодатель не желает выплачивать лишних денежных средств;

- на предприятии нет официально трудоустроенных граждан;

- в фирме практикуется выдача заработной платы «в конверте».

Однако все вышеперечисленные причины, по которым наниматель не перечисляет взносы в Пенсионный фонд, незаконны. При обнаружении нарушения руководителя привлекают к дисциплинарной, административной или уголовной ответственности.

По статистическим данным каждое третье предприятие не уплачивает за своих работников взносы в Пенсионный фонд РФ. Тридцать процентов работающего населения в конце концов не получают заработанную пенсию.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Как проверить наличие отчислений

Согласно статье 432 Налогового кодекса Российской Федерации, работодатель обязан уплачивать взносы в Пенсионный Фонд не позднее пятнадцатого числа отчетного периода. Если в течение этого периода наниматель не перечислил денежные средства по указанным реквизитам, его можно привлечь к ответственности.

Специалисты советуют работникам самостоятельно узнавать, перечисляет ли работодатель положенные взносы в Пенсионный фонд. Если обнаруживается факт нарушения действующего законодательства, имеется возможность подать жалобу на руководителя в трудовую инспекцию, прокуратуру, суд.

Проверить, осуществляет ли руководитель перевод отчислений в ПФ РФ, можно несколькими способами:

- в личном кабинете пользователя на официальном сайте Пенсионного фонда Российской Федерации;

- на новом портале Государственные услуги;

- получить отчетные документы в бухгалтерии работодателя;

- написать официальный запрос в ПФ РФ;

- обратиться с официальным заявлением в многофункциональный центр России.

Федеральный закон N167 «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 года дает возможность работнику запрашивать информацию об отчислениях в ПФ РФ. Никто не имеет права отказать гражданину в предоставлении подобных данных.

Как действовать, если отчисления отсутствуют

Запомните! Если вы обнаружили, что работодатель не производит отчисления в Пенсионный фонд РФ, стоит следовать общепринятой процедуре:

- попросить объяснений у работодателя, почему он не производил отчисления в ПФ РФ;

- потребовать от него произвести отчисления;

- если руководитель по-прежнему отказывается перечислять взносы в ПФ РФ, стоит писать жалобу в надлежащие органы.

Разрешить конфликт между работником и работодателем смогут несколько государственных органов:

- инспекция по охране и защите труда;

- областная, районная, городская прокуратура;

- мировой, арбитражный, городской, районный суд.

Жалоба для каждого органа составляется по принятой форме. Однако унифицированного образца не существует.

Но есть информация, обязательная для отражения в любом заявлении:

- наименование органа, куда подается жалоба, а также его территориальное предназначение;

- фамилия, имя, отчество заявителя, место его регистрации и проживания, а также контактный номер телефона, адрес электронной почты;

- наименование работодателя, его место нахождения, юридический адрес регистрации;

- имя, фамилия, отчество руководителя, должность нарушителя;

- факты, которые прямо свидетельствует о нарушении права работника;

- обстоятельства, при которых произошло нарушение права;

- требования, которые предъявляет заявитель к работодателю;

- перечень документов, которые прилагаются к жалобе;

- дата и подпись заявителя.

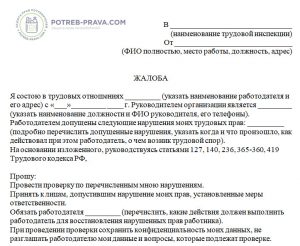

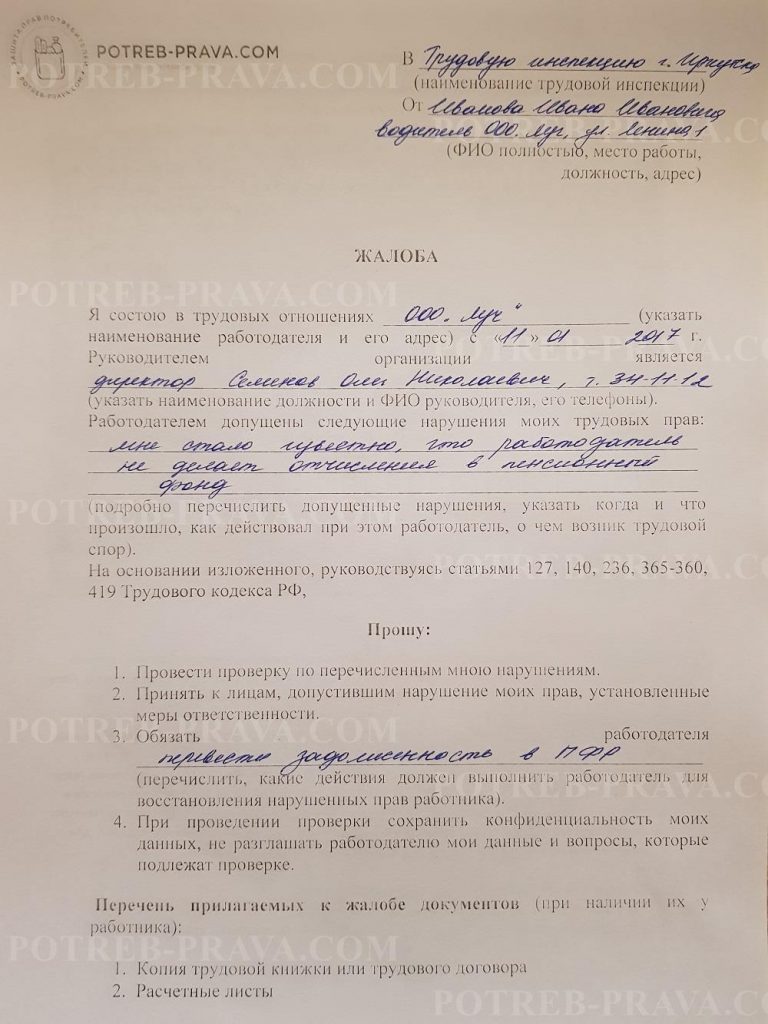

ВНИМАНИЕ! Посмотрите заполненный образец жалобы в трудовую инспекцию:

Кроме вышеуказанной информации следует обязательно отразить некоторые другие данные и предоставить некоторые бумаги, например:

- индивидуальный налоговый номер работодателя и заявителя;

- расчетные листы по заработной плате за период нарушения;

- копия трудового договора;

- копия трудовой книжки.

Обратите внимание! Подать жалобу анонимно не получится. Подобные заявления принимают только специалисты налоговой службы и инспекции по охране и защите труда.

Прежде чем подавать жалобу в одну из вышеуказанных инстанций, стоит уточнить информацию о перечислении взносов. Вполне возможно, что в первый раз вам предоставили неверные данные.

Для этого стоит лично посетить территориальное подразделение Пенсионного фонда РФ и запросить информацию о движении средств фонда. От работодателя можно запросить копии платежных документов, свидетельствующих о перечислении средств.

Если все бумаги в порядке, направлять жалобу в трудовую инспекцию, прокуратуру, суд не имеет смысла. Это значит, что в первый раз вы получили неверную информацию. Для уточнения данных можете повторно направить запрос через месяц.

Если работодатель задерживает перечисление взносов в ПФ РФ, факт также считается нарушением. Чаще за него в отношении руководителя избирается наказание в виде штрафного взыскания.

Выплата черной заработной платы считается огромным нарушением со стороны работодателя. При наличии жалобы проводится внутреннее расследование. При обнаружении фактов нарушения руководителя привлекают к ответственности.

Если работник просто желает привлечь работодателя к ответственности, то следует обратиться в трудовую инспекцию или прокуратуру. Если сотрудник желает получить с руководителя компенсацию, стоит писать исковое заявление в суд.

ВНИМАНИЕ! Посмотрите заполненный образец заявления в Прокуратуру на работодателя:

Посмотрите видео. Что делать, если работодатель не делает отчислений в ПФ:

Обращение к работодателю

Прежде чем обращаться в суд, рекомендуется попробовать самостоятельно разрешить конфликт. Для этого стоит поговорить с непосредственным руководителем.

Следуйте общепринятой процедуре:

- напишите официальное заявление на имя непосредственного руководителя;

- попросите его принять вас и попытайтесь поговорить с ним;

- запросите представить вам платежные документы;

- не стесняйтесь требовать от нанимателя выполнить обязательства;

- если все усилия оказываются тщетными, можно подавать заявление в трудовую инспекцию, прокуратуру, суд.

Если руководитель отказывается вам представлять интересующие вас бумаги, объясните, что любой работник вправе знакомиться с документами, которые касаются уплаты пенсионных взносов.

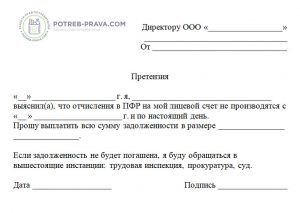

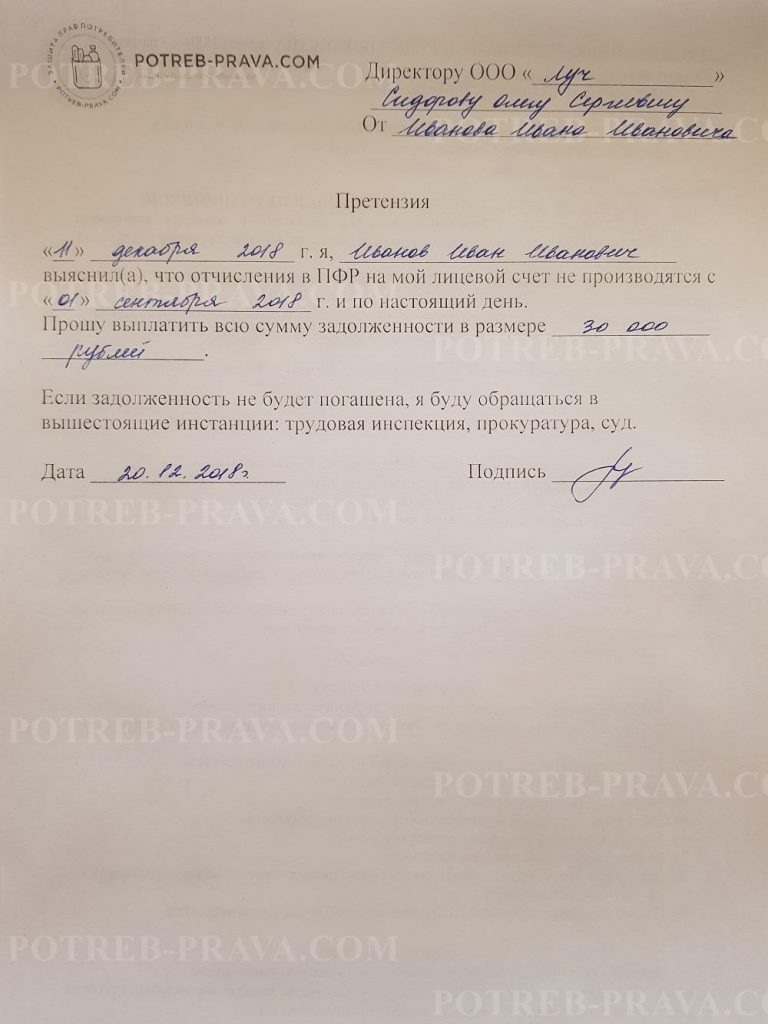

ВНИМАНИЕ! Посмотрите заполненный образец претензии к работодателю:

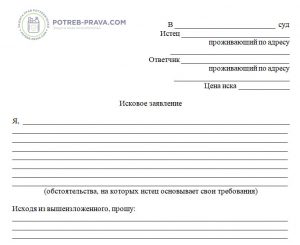

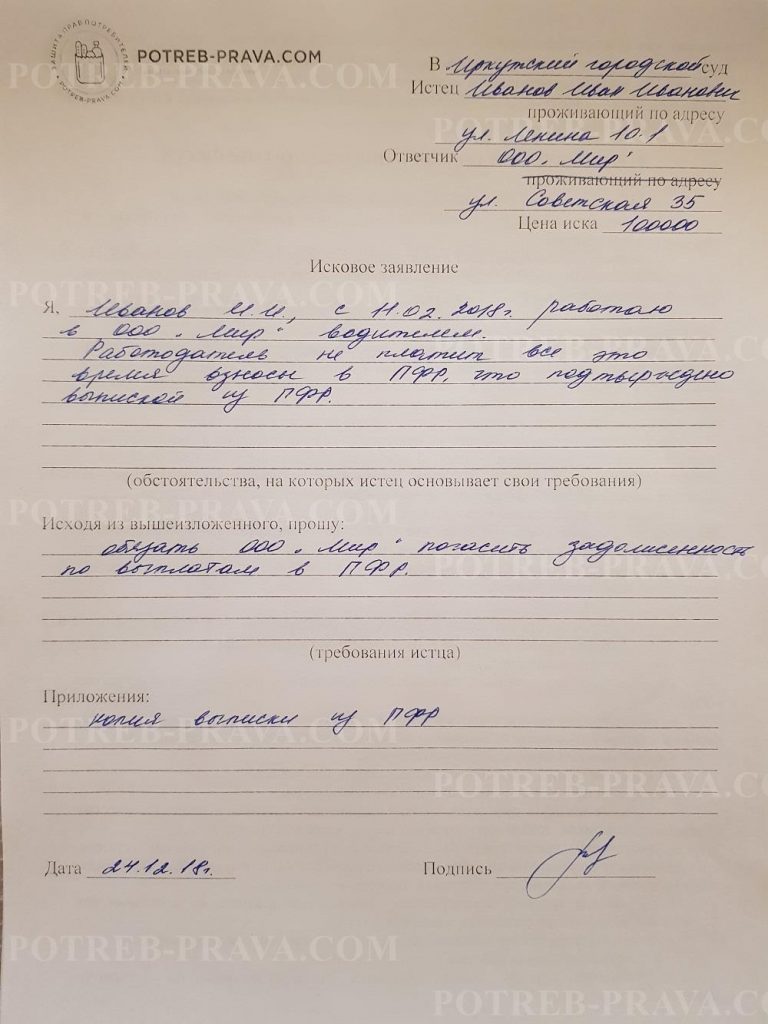

Как составить иск

Исковое заявление в суд на работодателя составляется с применением правил, описанных в статье 131 Гражданского кодекса Российской Федерации. Надо заметить, что единой утвержденной формы не существует. Однако территориальное подразделение суда вправе разрабатывать собственные образцы. Как правило, они публикуются на официальном сайте судебного органа.

Важно! В целом, любое исковое заявление составляется с учетом следующей информации:

- наименование судебного органа, а также его территориальное предназначение, например, Мировой суд Москвы;

- фамилия, имя, отчество заявителя, место его регистрации, проживания, а также контактный номер телефона;

- наименование ответчика, место его регистрации;

- имя, фамилия, отчество руководителя предприятия;

- суть проблемы, при каких обстоятельствах истцу пришлось написать исковое заявление;

- кто, по вашему мнению, виновен в нарушении прав работника;

- требования, предъявляемые к работодателю;

- законодательное обоснование требований;

- перечень бумаг, прилагаемых к исковому заявлению;

- дата и подпись.

Обратите внимание на то, что в заявлении требуется отражать точные даты, имена, фамилии, номера телефонов, суммы и так далее.

Исковое заявление подается в мировой, районный, городской суд по месту:

- регистрации фирмы;

- нахождения предприятия;

- регистрации, проживания истца.

Если стоимость иска меньше или равна пятидесяти тысячам рублей, то он подается в мировой суд, если больше – в районный, городской.

Согласно статье 333.36 Налогового кодекса Российской Федерации, истцы, подающие заявления по вопросам, связанным с нарушением трудового законодательства, освобождены от уплаты государственной пошлины.

ВНИМАНИЕ! Посмотрите заполненный образец иска в суд на работодателя не делавшего отчисления в пенсионный фонд:

Что ждет работодателя за нарушение

За неуплату взносов в Пенсионный фонд Российской Федерации работодателя привлекают к ответственности.

Раньше за подобное нарушение в отношении руководителя избиралась следующая мера наказания:

- штраф в размере 20% от суммы задолженности;

- штрафное взыскание в размере 40% от суммы задолженности в том случае, если наниматель является злостным неплательщиком.

Обратите внимание на то, что злостным неплательщиком считается работодатель, который неоднократно нарушал нормы трудового законодательства РФ.

В 2017 году отказ работодателя уплачивать пенсионные взносы приравнивается к налоговым нарушениям. Их рассматривают с применением статьи 122 Налогового кодекса Российской Федерации.

Статьи 198 и 199 Уголовного кодекса Российской Федерации также помогают избрать наказание в отношении нерадивого работодателя.

Уголовная ответственность

С десятого августа 2017 года нанимателей, неоднократно нарушающих нормы налогового и трудового права, привлекают к уголовной ответственности по статьям 198 и 199 УК РФ.

Уголовное дело может заводиться в том случае, если за последние три года работодатель не выплатил более пяти миллионов рублей.

Если долг вырос до 15 миллионов рублей, то работодателя ждет наказание в виде полумиллиона штрафа и шести лет лишения свободы.

За несвоевременное предоставление отчетности также положен штраф. Если речь идет о больших суммах, то максимальное наказание за совершение подобного правонарушения составит четыре года тюремного заключения.

Посмотрите видео. Роструд: как защитить права ребенка:

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефонам:

+7-495-899-01-60

Москва, Московская область

+7-812-389-26-12

Санкт-Петербург, Ленинградская область

8-800-511-83-47

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Читайте также: