Нужно ли копить на пенсию

Всем привет! Ну и сегодня, как я и обещал, расскажу о своих наработках и мнении по поводу накопления на пенсию.

Если вдруг кто не видел мой пост " Откладываю каждый месяц 5000 рублей, и уверен в своей пенсии - история Егора ", рекомендую обязательно ознакомиться. Там есть пример расчета, и много чего интересного на эту тему от моего приятеля Егора.

Как копить?

Я уже неоднократно говорил в прошлый своих постах, что откладывать уже сейчас, с каждой зарплаты, небольшую часть - необходимо! Наша власть, которая очевидно не спешит меняться, наша пенсионная система, безучастность самих россиян - все это приводит к тому, что на государственную пенсию надежды нет.

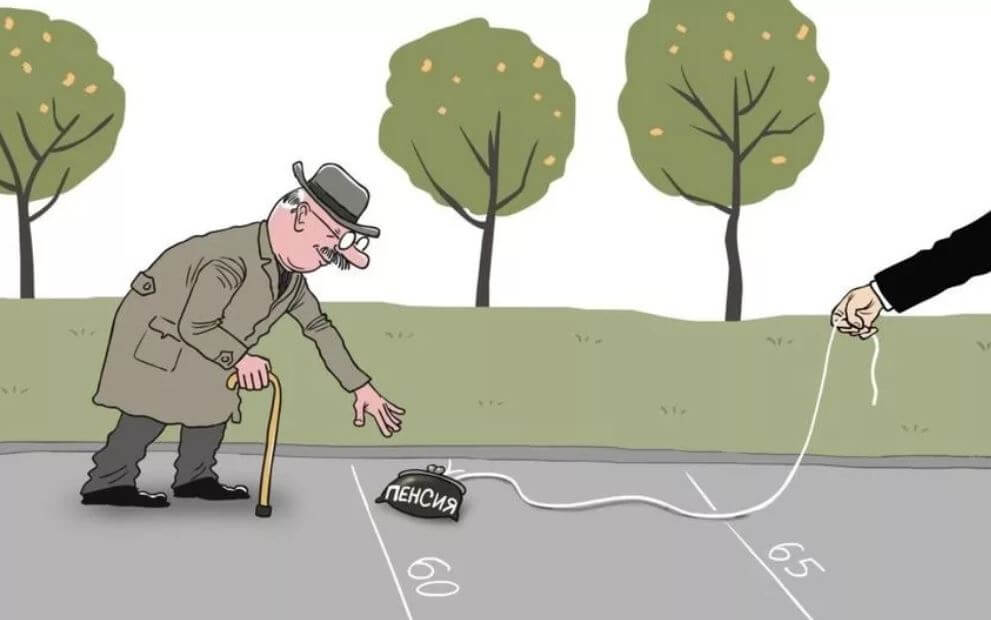

Взгляните на наших пенсионеров - вы хотите так жить?

Ведь в теории, после выхода на пенсию, ваш уровень жизни не должен снижаться, а пенсии должно хватать не только на пропитание, но и на отдых, подарки внукам, посещения ресторанов.

Поэтому, откладывать нужно уже сейчас. По чуть-чуть, но каждый месяц. Чуть позже я опубликую статью с пошаговым алгоритмом расчета того, сколько именно вам нужно откладывать каждый месяц.

А результат таких накоплений очевиден - выйдя на пенсию, вам не придется менять привычки и экономить.

Куда откладывать деньги?

Итак, с тем, что делать "пенсионные" накопления нужно - мы разобрались. Думаю ни у кого не возникает заблуждений, что государство в старости о вас позаботится.

Но главный вопрос: "Вы решили откладывать каждый месяц деньги - но куда их конкретно откладывать?". Давайте смотреть.

1. Банковские вклады

Да, обычные банковские вклады - низкодоходный инструмент. Здесь вы не заработаете, а только сохраните деньги от инфляции.

Но, у каждого человека в России, обязательно должна лежать "подушка" денег на черный день. Поэтому, я рекомендую хранить часть денег именно на банковских вкладах.

Сколько хранить? Я бы посоветовал - 6-12 месяцев ваших ежемесячных расходов хранить в таком виде. Чтобы в случае чего, была возможность быстро ими воспользоваться.

Но, при этом, хранить нужно на разных счетах и в разных валютах: треть в рублях, треть в долларах и треть в евро. Так, ваши деньги будут защищены от колебаний курса валюты.

2. ОФЗ - облигации федерального займа

Удивительно, но этот чудесный инструмент до сих пор малоизвестен в России.

Суть ОФЗ проста - по сути, вы даете в долг своему государству (скажем на 3-5 лет), а государство при этом, обязуется в конце срока вернуть вам все деньги + проценты.

Преимуществом ОФЗ является высокие проценты, по сравнению с обычным вкладом в банке.

Если банк сейчас дает около 7% годовых, то ОФЗ может принести 9-12% годовых.

Но есть и минус - досрочно снять свои деньги не получится, придется ждать конца срока займа. Поэтому, в первую очередь копим "финансовую подушку" на банковских счетах, а уже потом вкладываем в другие инструменты.

3. Работаем, и контролируем начальство

Ну и напоследок еще один, очень важный совет. Наше Правительство, после объявления пенсионного возраста, пообещало через 10 лет увеличить средний размер пенсий на 10 тысяч рублей, по 1000 каждый год.

А это довольно существенная прибавка!

Поэтому, уже сейчас вам нужно тщательно контролировать свои государственные пенсионные накопления. Ваш работодатель, ежемесячно должен платить за вас взносы в пенсионный фонд и фонд социального страхования.

Периодически, все это нужно проверять. Можно воспользоваться сайтом "Госуслуги", или лично сходить за консультацией в местное отделение Пенсионного фонда.

Помните - есть много фактов, когда ваше начальство не платит, или платит меньше чем должно в ваш пенсионный счет.

4. Акции крупных компаний

В акции я тоже рекомендую вкладывать часть своих денег. Но, только после того, как вы накопите достаточную сумму.

Акции - по своей сути довольно доходный инструмент. Но при этом, он является рисковым.

Поэтому, откладывать на старость путем вложения денег в акции нужно с умом.

Лучше всего, найти грамотного финансового консультанта, по отзывам и рекомендациям. Чтобы он посоветовал вам в какие конкретно акции стоит вкладывать сейчас, чтобы через 10 лет вложения удвоились-утроились.

Самостоятельно тоже можно подобрать себе "портфель акций", но без опыта и понимания рынка, могут возникнуть проблемы.

5. Инвестиции в недвижимость

Я уже писал довольно интересную статью " Взять квартиру в ипотеку, и сдавать ее в аренду - есть ли смысл? ". Если вы читали ее, то знаете, что схема эта работает с большим скрипом.

Но, я очень положительно отношусь к инвестициям в недвижимость за наличные деньги. Т.е. этот пункт можно выбрать как один из приоритетных, только если вы уже накопили достаточно денег, чтобы купить квартиру.

Если так, то покупаете квартиру - и сдаете ее. Деньги от аренды, опять же вкладываете в свой "пенсионный" капитал.

Когда выйдете на пенсию - у вас в собственности будет квартира, которую можно сдавать, и ежемесячно получать "прибавку" к пенсии.

А вы планируете заранее свою пенсию?

Напишите в комментариях, вы озаботились своей пенсией уже сегодня? Как планируете жить в старости? Куда откладываете, если откладываете?

Ставьте лайки, делитесь, подписывайтесь.

У многих россиян в лучшем случае остаются «свободными» 5-10 тысяч в месяц. Хватит ли такой суммы, чтобы накопить на пенсию самостоятельно? И имеет ли смысл выходить с этой суммой на биржу или лучше копить на вкладе?

Ксения Воронина, финансовый советник, основатель проекта «Личный актив»: Даже небольшой суммы в 5–10 тысяч ₽ в месяц хватит для создания собственного «пенсионного фонда» при 3 условиях:

- регулярном откладывании (каждый месяц, а не как бог на душу положит);

- неприкосновенности накопленного (пенсионный капитал создаём не для того, чтобы потом потратить на крупную или спонтанную покупку, а для того, чтобы он приносил пассивный доход в будущем, поэтому тратить его нельзя);

- инвестирования «в долгую», на длительный срок.

Тогда даже такими небольшими усилиями можно создать вполне внушительный капитал, который впоследствии будет давать пассивный доход существенно выше государственной пенсии. На своих бесплатных вебинарах я показываю расчёт: при регулярном инвестировании 10 тысяч ₽ в месяц под 25% годовых через 31 год у вас накопится целый 1 миллиард ₽. Такая доходность на российском фондовом рынке вполне реальна, но даже при меньшей доходности за тот же срок вы накопите немало: при 20% — 275 миллионов ₽, при 15% — 80 миллионов, при 10% — 25 миллионов. 25 миллионов при 10% годовых (т.е. самый минимальный сценарий) дадут вам 200 тысяч ₽ ежемесячного пассивного дохода.

Да, через 30 лет покупательская способность этой суммы будет меньше, но это всё равно будет весьма неплохая прибавка к гос. пенсии. Есть ради чего постараться! Остаётся только удивляться, почему некоторые по-прежнему сопротивляются самой идее инвестирования или считают, что жить нужно только «одним днём», а потом на пенсии не знать, как свести концы с концами. Гораздо эффективнее посвятить некоторое время обучению инвестированию и решить материальные проблемы для себя и своей семьи раз и навсегда.

Первоначально проще копить на вкладе, но с выходом на биржу тоже затягивать не стоит. На бирже есть смысл приобретать:

- Облигации — доход по ним выше, чем по вкладам, при этом в случае досрочной продажи облигаций нет потери процентов, как при досрочном снятии.

- Акции — в долгосрочной перспективе дают более высокий доход, чем облигации, также приносят дивиденды (размер дивидендов небольшой, примерно как доходность по вкладам).

Не рекомендую заниматься самостоятельной торговлей и спекулированием ценными бумагами — это требует длительного специального обучения (а качественного обучения по этой теме сейчас очень мало), железных нервов, а также большого количества свободного времени. Это полноценная работа, и по своим свойствам она подойдёт далеко не каждому.

Лучше копить любую сумму, чем не копить вовсе. При этом, когда регулярные накопления войдут в привычку, вполне возможно, что получится откладывать больше. Главное, мотивация, регулярностьи следование стратегии без резких и рискованных действий, таких как вложить всё в один актив или всё продать в случае кризиса на рынке.

Хватит ли такой суммы на достойную пенсию, зависит от срока инвестирования. Если до пенсии еще 20 лет, откладывая 10 тысяч ₽ в месяц, даже при самых консервативных оценках можно создать капитал 5,9 миллиона (при условии 8% номинальной доходности). И можно рассчитывать на пенсию в 19 тысяч ₽, если считать, что дивидендный доход будет 4%, и это опять же крайне консервативная оценка. Для 15 лет сумма будет уже 3,5 миллиона, и капитал сможет генерировать ежемесячный доход в 11,7 тысяч ₽.

При создании пенсионного капитала моя рекомендация следующая: сначала накопить 3–6 месячных расходов семьи на депозите. Это будет некоторая подушка безопасности, которая позволит не вынимать деньги из инвестпортфеля в момент просадки.

После создания резервного фонда можно уже начать инвестировать на бирже, в инвестиционный портфель. Поскольку инвестиционный портфель на длительном промежутке времени будет иметь бОльшую доходность, чем депозит. Депозит не будет обыгрывать инфляцию, а грамотно собранный инвестпортфель будет. Для повышения доходности можно использовать ИИС (индивидуальный инвестиционный счет). ИИС — это брокерский счёт с особым режимом налогообложения. ИИС хорош не только налоговыми льготами (и повышенной доходностью), но и тем, что сразу настраивает инвестора на грамотный, длительный подход к инвестированию. Ведь инвестировать с ИИС можно на срок от трёх лет.

Можно начать с покупки ОФЗ (российских гос облигаций) и голубых фишек, например: Сбербанк, Газпром, Лукойл, МТС, а дальше уже постепенно разбираться в том, какие акции более перспективные. При этом не стоит гнаться за высоким доходом, а отдать предпочтение стабильным компаниям и диверсификации, т.е. выбрать 5–10 акций разных компаний. Надо сразу настроиться на длительное инвестирование (от 3–5 лет), поэтому нет смысла каждый день смотреть на портфель и переживать, если он в какой-то момент просел.

При создании портфеля стоит помнить, что чем больше горизонт инвестирования, тем больше должна быть доля акций в портфеле. Ведь именно акции являются основными драйверами роста портфеля.

С суммами в 7–10 тысяч в месяц, если инвестор может инвестировать регулярно, можно создавать капитал и в твёрдой валюте, в зарубежных страховых компаниях. При таком вложении результат будет более прогнозируемым и средства лучше защищены законодательно, хотя есть и недостатки, такие как низкая ликвидность подобных программ и по сути долгосрочные обязательства в твёрдой валюте (притом что доходы, как правило, в рублях).

Чтобы определиться с ежемесячной суммой инвестиций, надо понять, какую пенсию вы хотите иметь.

Логика расчёта должна быть примерно такой.

Если вы хотите иметь доход 20 000 в месяц, к примеру, в год получается 20 000*12 = 240 000 ₽.

Далее надо определить сумму капитала, которая вам будет приносить этот доход. Для этого понадобятся инструменты, которые приносят около 11% годовых (часть будет идти на реинвестирование, остальное — для изъятия в качестве «пассивного дохода»). Изымать мы будем 6%, остальное — оставлять на реинвестирование (чтобы инфляция не сократила наш капитал) Если 240 000 ₽ — это 6%, то 100% — 4 000 000 ₽ в текущих деньгах.

Если до пенсии у вас ещё лет 25, то с учетом инфляции требуемый капитал составит около 10,5 миллиона.

Для того чтобы через 25 лет иметь такой капитал, нужно инвестировать около 5,5–6 тысяч ₽ в месяц примерно под 12% годовых.

Такую доходность сейчас нереально получить с использованием депозита, а вот инструменты фондового рынка позволяют это сделать. Более того, некоторые из них (ИИС) позволяют получить налоговый вычет и тем самым увеличить доходность.

Депозиты можно использовать для кратковременного (до 3 мес.) накопления средств.

Глупо писать статью про то, как накопить на пенсию к 55—60 годам, если вам 54—59 лет, так как понятно, что времени остается немного и, если накоплений совсем нет, то есть риск, что на комфортный уровень жизни накопить уже не успеешь.

Писать же прописные истины, что на пенсию надо копить как можно раньше, с первой зарплаты, — можно, но молодежь вряд ли об этом задумывается, да и в первые годы карьерного становления денег не так много. Самый пик понимания и появления свободных средств на будущие накопления приходится как раз на период 30—40 лет. Вот для людей этого возраста и распишем, какой может быть их стратегия накопления.

Для начала вводные для расчетов, предположения

· Берем средний возраст 35 лет.

· Пенсия — в 60 лет, то есть через 25 лет.

· Первичного капитала и какого-то начального портфеля нет (чтобы не ударяться в анализ уже имеющегося портфеля), никаких инструментов нет, максимум — резервный фонд.

· Человек — налоговый резидент РФ, имеет официальный доход, который облагается 13-процентным налогом.

· Налогообложение инвестиций не учитывалось в силу невозможности спрогнозировать, в частности, налогообложение корпоративных облигаций выпуска 2021 и далее.

· Клиент планирует пенсию в РФ, чтобы не вдаваться в тонкости валютного планирования, налогообложения и законодательства других стран для составления портфеля под пенсию в другой стране.

· Расчеты по страхованию примерны, точные расчеты зависят от пола, состояния здоровья, точных сумм покрытия и выбранных рисков.

· Под ETF (Exchange Traded Funds, иностранные биржевые инвестиционные фонды, ценные бумаги которых торгуются на бирже) имеются в виду ETF FinEx, торгуемые на российском рынке.

· Выбирались только пополняемые инструменты, то есть не инвестиционное страхование жизни, не большинство структурных продуктов, не недвижимость в виде покупки объектов.

Вариант «бюджетный» (менее 10 тыс. рублей в месяц)

В целом на пенсию желательно копить хотя бы частично в накопительном страховании жизни (чтобы обеспечить себе хотя бы минимальную прибавку к госпенсии), причем даже если клиент получит инвалидность уже через год и больше никогда не сможет работать и делать взносы: если он включит в страховку защиту от инвалидности, опасных заболеваний и освобождение от уплаты взносов, то он гарантированно накопит нужную сумму к пенсии, что бы с ним ни случилось. Но такие программы дороги: обычно в год надо туда отчислять примерно столько, какую прибавку к госпенсии вы хотели бы в такой программе накопить (например, хотите минимум 5 тысяч в месяц — придется сначала до пенсии платить в страховку по 5—6 тыс. рублей в месяц или больше, в зависимости от пола, возраста, здоровья и т. д.). Когда каждая тысяча на счету, мы не можем использовать такой инструмент, потому что все пойдет в него, а он не самый ликвидный и доходный. Но без защиты оставить человека мы не можем. Так что придется брать рисковую страховку до пенсии с покрытием на сумму, которой хватит на возможное лечение по минимуму + хотя бы минимальный пассивный доход, если пенсия из-за нетрудоспособности наступит раньше положенного. Допустим, минимальный доход в месяц при потере трудоспособности будет 15 тыс. рублей, который можно получить, если вложить сумму около 3,6 млн. рублей в консервативные инструменты под 10% годовых (облигации), из них 50% тратить на жизнь, а еще 50% реинвестировать, чтобы компенсировать инфляцию, которая до конца 2017 года ожидается на уровне 4—5%. Плюс еще на лечение нужно заложить хотя бы 1 млн рублей дополнительно. Итого застраховаться нужно на 3,6 + 1 = 4,6 млн рублей. Такая страховка, с включением опций защиты не только от смерти, но и от инвалидности, опасных заболеваний и опции освобождения от уплаты взносов, может для человека 35 лет стоить от 12 тыс. рублей в год, это 1 тыс. рублей в месяц. При этом можно ежегодно получать социальный налоговый вычет и возвращать себе 1 560 рублей от государства, то есть страховка, по сути, обойдется в 12 000 - 1 650 = 10 440 рублей в год, или 870 рублей в месяц. Страховка оформляется на срок до пенсии.

Далее вся остальная сумма будет направляться на ИИС (тип вычета А), внутри него — в зависимости от склонности к риску:

· консерватор — 100% в ОФЗ, а с введением закона о льготном налогообложении купонов корпоративных облигаций выпуска 2017—2020 можно заменить на облигации системно значимых компаний выпуска 2017. Облигации — напрямую, не через фонды, чтобы иметь четкую понятную условно гарантированную доходность к погашению, в отличие от инвестиций в фонды / ДУ / структурные продукты на облигации;

· умеренный — 50% ОФЗ (потом замена на корпоративные 2017 после налогов) и 50% ETF акций, но в силу малого бюджета денег хватит на 1—2 ETF, поэтому, чтобы не покупать одну акцию одного и одну акцию другого фонда, проще выбрать один фонд. Если клиент будет жить в РФ, тогда это будет ETF на РФ, чтобы при малых суммах взять портфель;

· агрессивный — можно 100% в ETF.

Предположим, что клиент сможет отчислять по 5 тыс. рублей в месяц. И что он реинвестирует в ИИС вычет, который получает, а подает он на него в начале каждого года. И у клиента официальный доход под 13% не меньше, чем его годовые отчисления в страховку и ИИС.

При консервативной стратегии можно предположить среднюю доходность за 25 лет инвестиций на уровне вряд ли выше 10%. Через 25 лет накоплено будет около 4 млн рублей в ценах 2042 года. Если предположить, что мы реально выйдем на инфляцию в 4%, то в текущих деньгах это будет около 1,5 млн рублей, которые сейчас, вложенные консервативно, дадут 150 тыс. рублей в год, но все тратить на жизнь нельзя, нужно хотя бы 50% оставлять на реинвестирование и защиту от инфляции, так что пассивный доход будет около 75 тыс. рублей в год, или 6 250 рублей в месяц.

При умеренной стратегии можно пробовать выйти хотя бы на 13% годовых, и при тех же вводных можно потенциально выйти на более чем 10 тыс. рублей в месяц.

При агрессивной стратегии можно пробовать выйти на 15% годовых, и тогда есть шанс на 14 тыс. в месяц.

Итого бюджет: 5 тыс. рублей в месяц на инвестиции в ИИС и 870 рублей в месяц на рисковую страховку.

Вариант «средний» (20—30 тыс. рублей в месяц)

Бюджет побольше, но все равно не получится привлечь накопительную страховку, чтобы получить себе хотя бы некоторую гарантированную прибавку к пенсии, так как это достаточно дорогая программа: придется в месяц отчислять даже больше, чем в итоге накопится пассивного дохода в месяц к пенсии. Поэтому здесь я бы тоже советовала комбинацию рисковой страховки и ИИС, благо отчисления даже в 30 тыс. в месяц не превысят порог в 400 тыс.

Рисковую страховку — тоже на сумму, которая, будучи вложена под 10%, будет приносить нормальный прирост, половину которого (5% годовых) можно снимать на жизнь, а еще половину — реинвестировать. Здесь я бы говорила про минимальный пассивный доход хотя бы в 30 тыс. рублей в месяц, то есть надо будет застраховаться на 7,2 млн рублей, чтобы 5% годовых от этой суммы были 360 тыс., а еще 5% годовых пускались на прирост капитала на уровне ожидаемой инфляции. С защитой от потери трудоспособности, опасных заболеваний, освобождением от уплаты взносов эта страховка для человека 35 лет может стоить от 24—25 тыс. рублей в год, то есть около 2 тыс. в месяц. При социальном вычете можно ежегодно получать от государства 13% от 24 тыс., или 3 120 рублей, то есть страховка в год будет стоить 24 000 - 3 120 = 20 880, или 1 740 рублей в месяц. Страховка оформляется на срок до пенсии.

Остальной бюджет — в ИИС (тип вычета А).

· Консерватор — 100% в ОФЗ, а с введением закона о льготном налогообложении купонов корпоративных облигаций выпуска 2017—2020 можно заменить на облигации системно значимых компаний выпуска 2017. Облигации — напрямую, не через фонды, чтобы иметь четкую понятную условно гарантированную доходность к погашению, в отличие от инвестиций в фонды / ДУ / СП на облигации.

· Умеренный — 50% ОФЗ (потом замена на корпоративные 2017 после налогов) и 50% ETF акций, тут бюджет уже побольше, можно сделать портфель из 2—3 ETF (например, РФ и США).

· Агрессивный — можно до 100% в портфель ETF (может быть даже 3 ETF: например, на РФ, США и Германию).

Тогда по аналогии с бюджетным вариантом получится при ежемесячном отчислении, скажем, 25 тыс. рублей:

· при консервативной стратегии и ожидаемом доходе 10% получится пенсия в сегодняшних деньгах около 31 тыс. в месяц;

· при умеренном и ожидаемом доходе 13% — около 51 тыс. в месяц;

· при агрессивной и 15% — около 70 тыс. в месяц.

Итого бюджет: 25 тыс. рублей в месяц на инвестиции в ИИС и 1 740 рублей в месяц на рисковую страховку.

Вариант «расширенный» (не рассматривался вариант для людей с большим капиталом, здесь имелась возможность инвестиций от 100—200 тыс. рублей в месяц)

В этом случае явно все накопления сильно зависят от трудоспособности человека, так что определяем минимальный размер не государственной пенсии, который нужно обеспечить вне зависимости ни от чего, железобетонно, что бы с клиентом не случилось. Если предположить, что к пенсии будет свое жилье и хотя бы минимальная госпенсия около 15 тыс. в месяц, то в целом прибавки еще хотя бы в 20 тыс. в месяц должно хватить на самый минимум. Бюджета на накопительную страховку уже хватит. Оформляем программу накопительного страхования жизни сроком до пенсии на сумму, которая, будучи вложенная максимально консервативно (хотя бы под 10%), будет давать по 20 тыс. в месяц, плюс еще столько же будет оставаться на реинвестирование. Это не менее 5 млн рублей. Тогда, при доходности 10%, они будут приносить 500 тыс., из них 250 тыс. можно снимать на жизнь, а остальное — реинвестировать. Так что нужна накопительная страховка на срок до 60 лет на 5 млн рублей с защитой от потери трудоспособности, опасных заболеваний и опцией освобождения от уплаты взносов. При данных рисках клиент получит 5 млн, которые пустит на лечение, а не будет их изымать из инвестиций, плюс еще обеспечит себе негосударственную пенсию в 20 тыс. в месяц с 60 лет. В отличие от рисковой страховки, где гарантированного накопления нет. Такая программа в 35 лет может стоить в среднем от 240 тыс. рублей, то есть 20 тыс. в месяц. Плюс вычет 120 тыс. (15 600 рублей ежегодно от государства), итого такая программа обойдется в 240 000 -15 600 = 224 400 рублей в год, или 18 700 рублей в месяц.

Остальную сумму можно предложить инвестировать так:

· 400 тыс. в год — в ИИС, чтобы получить налоговые льготы;

· остальное — обычный брокерский счет.

Внутри брокерских счетов будет такая разбивка:

· консерватор — 100% в ОФЗ, а с введением закона о льготном налогообложении купонов корпоративных облигаций выпуска 2017—2020 можно заменить на облигации системно значимых компаний выпуска 2017;

· умеренный — 50% ОФЗ (потом замена на корпоративные 2017 после налогов) и 40% ETF акций (тут бюджета хватит на диверсифицированный портфель: РФ, США, Германия и все остальные ETF акций на российском рынке), также можно добавить на 10% ETF золота;

· агрессивный — можно до 100% в портфель ETF (акции плюс до 10% в золото), а можно, при готовности к риску, выделить до 10% в роботов или стратегии автоследования.

Тогда по аналогии с бюджетным вариантом получится при ежемесячном отчислении в инвестиции, скажем, 150 тыс.:

· при консервативной стратегии и ожидаемом доходе 10% получится пенсия в сегодняшних деньгах около 75 тыс. в месяц;

· при умеренной и ожидаемом доходе 13% — около 125 тыс. в месяц;

· при агрессивной — теоретически с автоследованием возможно 20%, тогда будущая пенсия может быть около 420 тыс. в месяц. Если же доходность будет 15% — тогда около 180 тыс. в месяц.

Плюс еще 20 тыс. в месяц из накопительной страховки.

Причина снижения соотношения инвестиции / будущая пенсия для состоятельного варианта по сравнению с бюджетным и средним в том, что в ИИС направляется не более 400 тыс. в год, так что увеличение доходности за счет налоговых вычетов происходит не на всю инвестируемую сумму, а лишь на ее малую часть. А остальное инвестируется, а затем накопленная сумма в 60 лет инвестируется консервативно под 10%, причем лишь 50% от этого тратится, а остальное пускается на реинвестирование, иначе капитал скоро будет проеден. Можно увеличить желаемую пенсию в два раза, но тогда возникает риск столкнуться с тем, что капитал может закончиться раньше, чем жизнь.

Итого бюджет: 150 тыс. в месяц на инвестиции в ИИС и 18 700 рублей в месяц на накопительную страховку.

Конечно, универсальных рецептов нет, надо учитывать прочие финансовые цели, а при желании пенсии вне РФ — планировать зарубежные инструменты. Если же уже есть накопления — подключать анализ имеющегося портфеля. В любом случае, главное — начать, иначе пенсия станет для вас не золотым временем, а именно периодом дожития.

Как накопить на пенсию

Как накопить на пенсию

Советы о том, как на пенсии не считать

каждую копейку, а, к примеру, путешествовать

Постепенно мы привыкаем к тому, что лучше не особо полагаться на государственную пенсию: на эти деньги можно обеспечить себе лишь самый минимум — квартплату, лекарства и продукты. Чтобы на пенсии

не считать каждую копейку, а, к примеру, путешествовать в своё удовольствие, нужно заранее копить. Это не так сложно, как кажется:

если регулярно откладывать даже небольшие суммы, за 20-30 лет накопите довольно много. Рассказываем, как это сделать.

Откладывать деньги на вклад в банке

Это самый простой и привычный способ. Плюс вклада в том, что он помогает защитить накопления от инфляции. Можно открывать вклады не только в рублях, но и в валюте — правда, ставки по валютным вкладам очень низкие. У этого варианта есть свои ограничения. Если банк лопнет, Агентство по страхованию вкладов (АСВ) вернёт всего 1,4 млн рублей. Остальные деньги можно получить, если у банка окажутся свободные средства, а такое в подобных случаях бывает редко. Ещё минусы вклада для тех, кто собирается копить долго:

— Обычно срок вклада — около трёх лет. Значит, придётся каждые три года «перекладываться».

— Вклад легко закрыть, а значит, чтобы не потратить деньги раньше времени, нужна железная дисциплина. Такой могут похвастаться немногие.

Открыть индивидуальный пенсионный план

Индивидуальный пенсионный план — это счёт, который можно открыть

в Негосударственном пенсионном фонде (НПФ). Он позволяет сохранить деньги и заработать на вложениях. Для этого нужно делать перечисления — можно небольшие, но главное — регулярные. Деньги, которые вы перечисляете на ИПП, фонд инвестирует в ценные бумаги, и за счёт этого приносит вам доход. В отличие от вклада, доходность у НПФ не фиксированная — она отличается от года к году. Чаще всего она немного обгоняет инфляцию, как вклад, но бывают и менее удачные годы. Размер доходности зависит от рынка ценных бумаг, стратегии управляющих и комиссии за услуги НПФ. Такой способ копить на пенсию удобен простотой и регулярностью: достаточно оформить договор с НПФ и подключить автоплатёж с банковской карты. Вы сами выбираете, сколько денег и как часто будете перечислять, и можете изменить суммы в любой момент. Это дисциплинирует тех, кому сложно копить.

Регулярные взносы в НПФ можно подключить в разделе автоплатежей в Сбербанк Онлайн.

Посчитайте на специальном калькуляторе, какой примерно будет ваша пенсия, если начать переводить деньги в НПФ прямо сейчас. Разумеется, он покажет ориентировочные цифры — сейчас никто точно не знает, какой будет инфляция даже через год, и тем более через 25 лет. В любом случае средства никуда не денутся: их даже можно передать

по наследству, а отсудить при разводе их у вас не смогут..

Ещё один плюс НПФ — возможность оформлять налоговые вычеты и возвращать себе до 15 600 рублей каждый год. Сумма зависит от того, сколько налогов вы уплатили за год и сколько денег внесли на счёт

в НПФ. Возврат можно сделать самостоятельно через налоговую инспекцию, а если не хотите возиться с бумажками, поручите это специалистам за небольшое вознаграждение.

Сложность НПФ в том, что его не всегда просто выбрать — фондов много, и есть те, которые предлагают соблазнительно высокий доход. Лучше ориентироваться на надёжность фонда и число клиентов: чем больше людей доверяет деньги фонду, тем лучше. Например, в России больше всего вкладчиков у НПФ Сбербанка — 8,4 млн человек.

В любом случае, когда будете выбирать НПФ, посмотрите его доходность за последние несколько лет, а заодно уточните, участвует ли фонд

в системе страхования вкладов.

Оформить накопительное страхование жизни

Накопительное страхование жизни (НСЖ) работает так: вы заключаете договор на большой срок — обычно от 5 до 20 лет, и регулярно вносите небольшие платежи. Это подойдёт тем, кому трудно копить: здесь взносы обязательные. Если их не делать, счёт закрывается.

Это похоже на пополняемый вклад. К концу срока договора вы получаете все накопленные деньги плюс инвестиционный доход — в среднем около 5-9% годовых.ать в банке.

Главное преимущество НСЖ — страхование от различных рисков. Деньги можно получить не только к моменту выхода на пенсию, но и, например, при потере трудоспособности или уходе из жизни. Если происходит страховой случай, застрахованный или его семья получает всю сумму, даже если внёс деньги всего один раз.

За такое страхование можно получать налоговый возврат, как и по взносам в НПФ. Это 13% от внесённых сумм, но не больше 15 600 рублей в год.

Минус НСЖ в плане накопления на пенсию — отсутствие государственных гарантий на случай, если страховщик станет банкротом. Здесь нет аналога Агентства по страхованию вкладов, поэтому нужно очень внимательно относиться к выбору компании, в которую вы понесёте

свои взносы.

Купить квартиру, чтобы потом сдавать

В России это распространённая мечта. Плюсы тут понятны: риск потерять собственную квартиру невелик, её можно оставить в наследство,

а главное — почти всегда найдутся те, кому нужно съемное жильё.

Но этот вариант очень дорогой и не самый выгодный: чтобы окупить затраты на покупку и ремонт квартиры, её придётся сдавать около

15-20 лет.

Ещё один минус — надо тратить время и силы на поиск хороших жильцов и решение проблем. Также нужно помнить, что по закону нужно платить налог на этот доход и подавать декларацию. Но если есть деньги на лишнюю квартиру, это в целом неплохой способ вложений, тем более что жильё почти всегда можно продать или оставить в наследство.

Коротко

Начинайте откладывать на пенсию как можно раньше.

Если вам сложно копить, выбирайте способы, которые будут вас дисциплинировать — например, вложитесь в НПФ..

Удобнее всего — вложения в НПФ и накопительное страхование жизни. На втором месте — депозиты и сдача жилья в аренду.

Несколько лет назад я задумался о будущей пенсии. На государство слабая надежда. Все постепенно идет к тому, чтобы граждане самостоятельно формировали пенсионные накопления. Все вводимые программы последних лет терпят крах (заморозка накопительной части пенсии). Либо показывают какую-то смешную доходность (негосударственные пенсионные фонды). Вплоть до отрицательного результата (убытка). Проигрывая даже банковским вкладам, с их небольшими ставками.

Остается надеяться только на себя. Начинать формировать собственную пенсию.

Возможно ли это? Как это сделать? С чего начать? Сколько денег нужно откладывать? И много других вопросов.

- Сколько денег нужно для счастья?

- Пошаговый план накопления на пенсию

- Варианты инвестиций

- Сколько можно на этом заработать?

- Как вкладывать?

- Где купить?

- Как считать потенциальную доходность?

- Возможно ли пенсия?

- Сколько время копить?

- Расчеты будущей пенсии

- Советы от бывалого

- Накопим?

Сколько денег нужно для счастья?

Какую бы пенсию вы хотели бы иметь к старости?

20-30 тысяч. Может быть 50. Да что там мелочиться. Вариант 100-150 тысяч большинство бы вполне устроил.

А сколько вы зарабатываете сейчас?

Если у вас небольшая зарплата, то будьте реалистами. Накопить на пенсию, в несколько раз превышающий ваш среднемесячный доход, вряд ли получится.

Можно исходить из правила — сколько вы сейчас получаете, такая и будет у вас пенсия. Естественно, если предпримете правильные меры прямо сейчас.

Человек получающий зарплату в 30 тысяч в месяц, способен накопить на аналогичную пенсию в будущем. Как и счастливчик, имеющий доход в 500 тысяч в месяц. Принцип у них будет один и тот же.

Можно ли рассчитывать на большее?

Все зависит он нескольких факторов.

Главные факторы успеха:

- время;

- сумма вложений;

- доходность инвестиций (не забываем про инфляцию) или куда вкладывать деньги.

Принцип простой: чем больше больше всего, тем лучше.

Период накоплений в 20 лет даст гораздо больше, чем пятилетка.

Что выгоднее? Откладывать по 2 тысячи или по 5 ежемесячно? (риторический вопрос).

Вкладывать деньги под 2% годовых или под 10?

Хорошая новость в том, что все эти факторы взаимозаменяемы. Если не получается откладывать много (например при небольшой зарплате), значит нужно увеличить время накоплений.

Сроки поджимают. Пенсия не за горами. И нет в запасе 20-30 лет. Значит нужно повышать размер откладываемых на будущее денег.

Пошаговый план накопления на пенсию

Вы будете разочарованы, но возможно ничего нового я вам не открою.

Алгоритм действий:

- Отложили часть заработанного (10, 20, 30% от дохода).

- Вложили в доходные инструменты.

- Всю получаемую прибыль реинвестируем.

- На следующий месяц все заново.

И так месяц за месяцем. Год за годом. Десятилетие за десятилетием. Как дрессированная обезьянка. Пока не достигнете результата.

Правда здесь нет главных условий.

- А сколько времени для этого понадобится?

- Сколько нужно откладывать ежемесячно?

- На какую доходность можно рассчитывать?

Только зная ответы на эти вопросы — можно точно спланировать финансовый план формирования будущей пенсии.

Варианты инвестиций

Начнем с самого главного — доходных инструментов.

Нам нужны вложения, позволяющие:

- Защитить деньги от инфляции.

- Получать дополнительный доход.

Для себя я выбрал 2 основных направления — это акции и облигации.

Все другое — это шлак не очень подходит.

Забываем про высокорискованные и сомнительные вложения: ПАММ счета, хайпы, пирамиды, криптовалюты.

Мы не можем рисковать своим будущим. И на первом месте стоит именно накопление, с защитой от возможных финансовых потерь.

Есть еще золото и вклады. Но … они не очень отвечают нашим требованиям. Да. Они защищают деньги от инфляции. Но не более того. В лучшем случае — дадут около 1-2% прибавки. Свыше инфляции. Ключевое слово — «в лучшем случае».

Сколько можно на этом заработать?

Рынок акций в среднем растет на 4-6% сверх инфляции. Но только на длительном сроке — лет от 10-20.

Облигации дают — около 2%.

Это исторические данные. Проверенные на длительных интервалах времени. С начала 20 века. По некоторым странам, даже с середины 19 века.

Почему не берем в расчет инфляцию?

Мы планируем пенсию, исходя их сегодняшней стоимости денег. Какая будет инфляции через 5, 10, 20 лет никто не знает. Доходность, очищенная от инфляции, показывает реальный финансовый результат.

В один год доходность будет +10%. В другой — +25% годовых. Какой результат лучше?

А неизвестно. Возможно в первый год инфляция в стране была 5%. А во второй 35%.

Тогда 10% прибыли лучше, чем 25%. Реальная доходность +5% против — ( минус) 15% .

Как вкладывать?

Думаю, что для большинства потенциальных пенсионеров нет желания (времени, сил, опыта и умения) сильно вникать в тему инвестирования. Анализировать и правильно выбирать отдельные бумаги (акции, облигации).

Главный принцип: чем проще, тем лучше. Не в ущерб прибыли, естественно.

Можно посоветовать 2 варианта (на которых кстати я тоже сделал основной упор):

- ПИФ;

- ETF.

Оба инструмента похоже.

Но главный принцип — нет необходимости тратить время. Просто каждый месяц покупаем акции (паи) на выделенную сумму.

Где купить?

ETF обращаются на Московской бирже.

Идете к брокеру и открываете брокерский счет (не сложнее открытия вклада в банке). Многие даже позволяют открыть счета дистанционно (онлайн).

Сам процесс покупки не сложнее заказа в интернет-магазине. Скачивайте мобильное приложение брокера. И можно каждый месяц покупать ценные бумаги.

ETF на акции более доходные. Облигации — более надежные.

В кризис акции могут проседать на десятки процентов. Но в долгосрочном периоде именно они приносят большую прибыль.

Но и от облигаций отказываться не стоит.

Нужен некий баланс. В каких пропорциях будет состоять портфель.

Самый простой 50/50, 70/30.

Главный принцип формирования портфеля: чем больше времени у вас есть в запасе, тем большую долю денег нужно выделять под акции.

Как считать потенциальную доходность?

Например, пропорция 50/50. Ожидаемая годовая прибыль по акциям 5%. Облигации — 2%.

Итого 3,5% годовых.

Акции/Облигации в пропорции — 70/30.

Считаем: (5% х 0,7) + (2% х 0,3) = 3,5 + 0,6 = 4,1% годовых.

Кстати, большинство пенсионных и инвестиционных стратегий исходят из правила 4%. При любых, даже самых неблагоприятных ситуациях, можно рассчитывать на искомую доходность. Еще раз повторюсь. Только на длительных периодах.

Возможно ориентировочная доходность покажется вам слишком мизерной. Но что-есть, то есть. Конечно, всегда есть вероятность получить гораздо большую среднегодовую прибыль. Но я придерживаюсь осторожного пессимистичного варианта исхода событий. Чрезмерная оптимистичность (рассчитывание на большую доходность), при неудачном стечении событий, не позволит мне гарантированно накопить на пенсию. И как говорят: «лучше перебздеть, чем недобздеть». )))

Возможно ли пенсия?

С ожидаемой минимальной доходностью разобрались. 4% в год сверх инфляции.

Далее определяемся с целью. То есть с капиталом, позволяющим нам жить достойно. Или хотя бы удовлетворять базовые потребности.

Здесь может быть 2 варианта. Простой и … бессмертный.

Первый вариант мне не очень нравится. Смысл его следующий.

Допустим вы планируете отойти от дел в 60 лет. И вот здесь самое интересное … определяете сколько лет вы планируете прожить после этого. 5-10-15 лет, может быть 30-40 (оптимисты).

После выхода на пенсию, делим капитал на количество предполагаемых лет дожития. И каждый год вытягиваете из сформированного капитала деньги на жизнь.

При нашей условной необходимой 30-ти тысячной пенсии, годовые потребности (за 12 месяцев) составят 360 тысяч в год. От этого и пляшем.

- на 5 лет пенсионной жизни нужно накопить 1,8 миллиона;

- на 10 лет нужно накопить 3,6 миллиона;

- 15 лет — 5,4 млн. рублей;

- 20 лет — 7,2;

- и так далее.

Главная проблема — вдруг деньги кончатся. А вы еще не планировали умирать. Возможно через несколько десятилетий технологии позволят существенно увеличить среднюю продолжительность жизни.

Вторая неприятность: наследникам (детям, внукам, правнукам) ничего после вас не останется.

Второй вариант предполагает возможность «вечной» жизни на пенсию. Без уменьшения капитала.

На жизнь изымается только получаемая прибыль. Сверх инфляции.

В нашем случае, каждый год можно смело тратить 4% от капитала. И на эти проценты жить.

И вот здесь кроется главная сложность. Нужно будет накопить немного больше, чем в первом случае.

Для вечной пенсии в 30 тысяч в месяц, нужно минимум 9 миллионов рублей. Хочешь 50 000 — копи 15 миллионов.

Зато можно потом безбоязненно тратить определенную сумму денег. Не боясь, что вдруг она закончится.

И своим потомкам можно передать по наследству вечную пенсию. Которую они скорее всего полностью спустят за пару лет.)))

Сколько время копить?

После того, как вы определились с пенсионной суммой, необходимой для жизни, считаем сроки ее достижения.

И вообще возможно ли достичь цели при жизни?

Здесь нужно поиграть цифрами: сроком (количеством лет) и ежемесячной откладываемой суммой.

Для этих целей можно воспользоваться инвестиционным калькулятором.

- Вносим ожидаемую доходность — пусть будет 4%.

- Срок — в годах.

- И сумму пополнений (в годовом исчислении).

Если вариант не устраивает, нужно:

- увеличивать срок накоплений;

- либо повышать размер откладываемых денег.

При коротких сроках, наибольшее влияние будет оказывать размер пополнений. Если у вас в запасе до предполагаемой пенсии 5-10 лет, то по возможности нужно максимально увеличить взносы на будущую пенсию.

Если до пенсии еще далеко (20-30 лет), то вам повезло. Можно отделаться малыми суммами. И сколотить определенный капитал.

Расчеты будущей пенсии

Накидал в таблице ниже, примерные результаты при разных исходных данных.

Через сколько лет вы накопите на пенсию, равную своей текущей заработной плате. Откладывая определенный процент (от 5 до 50%) от своего дохода. При доходности — 4% в год. Сверх инфляции.

Честно сказать не очень впечатляющие результаты. Особенно верхняя половина таблицы. Откладывать деньги полвека? Да люди столько не живут. Нужно что-то делать.

На самом деле можно немного уменьшить срок накопления.

Вы ежемесячно откладываете 20% от своего дохода на протяжении всей жизни. Значит вы привыкли жить на оставшиеся 80%. И соответственно минимально необходимый размер пенсии может быть уже не 100%, а 80% от дохода. И вам потребуется не 45 лет, а «всего лишь» 40. (((

Выделяя 30% от зп на формирование пенсии, нужно накопить на 70% от дохода (нужно будет 30 лет вместо 36). И так далее.

Можно просто откладывать деньги, рассчитывая на определенную прибавку в виде ежемесячной собственной накопленной пенсии. Пусть это будет не ожидаемая среднемесячная зп. А чуть меньше.

Сделал расчеты. Сколько удастся заработать (накопить, приумножить) за разные сроки при разной сумму выделяемых средств из дохода (синие столбцы). И какова будет среднемесячная «личная» пенсия (зеленые столбцы).

Советы от бывалого

Чем раньше вы начнете, тем более существенных результатов вы достигнете.

Каждый год простоя, будет стоить вам ОЧЕНЬ МНОГО ДЕНЕГ. В виде незаработанной прибыли.

По возможности, в первые года пополняйте собственный пенсионный счет максимальными суммами.

Принцип простой. Каждая вложенная тысяча рублей, имеет гораздо большую ценность на начальных сроках.

Используйте налоговые льготы

В первую очередь речь идет об инвестиционном индивидуальном счете (ИИС). С его помощью можно получать дополнительную прибыль в виде налогового вычета. Государство возвращает 13% от суммы внесенных на счет средств.

Это способно принести несколько процентов прибыли каждый год.

А чем это нам грозит?

Мы сможем накопить больше денег за одинаковый срок (и жить лучше). Либо сократить срок достижения цели на несколько лет.

Придерживайтесь плана.

Несколько лет (или десятилетий) накопления на пенсию — солидный срок.

За этот период у вас будет много соблазнов, что-то поменять. Например, все вокруг кричат, что скоро грянет кризис и нужно продавать все акции. Все деньги перекладывать в облигации.

Иногда, лучшая стратегия, что-то сделать — это ничего не делать. Особенно если ты не черта не понимаешь в фондовом рынке и все твои домыслы и выводы строятся на информации, полученной с телевизора или других информационных ресурсов.

У тебя есть стратегия накопления капитала. Проверенная десятилетиями-столетиями. На сотнях миллионов людей. И она поможет тебе практически гарантированно накопить на пенсию.

Стоит ли отвлекаться на краткосрочные события. Про которые уже через год все забудут.

Разнообразьте вложения

В финансовом мире это называется диверсификация. Используйте различные инструменты для инвестиций.

Не нужно делать ставку только на одном. Таким образом вам не нужно гадать, что выстрелит в будущем. Ваш результат будет складываться из совокупности всех позиций в портфеле.

В большинстве случаев — это лучший вариант для долгосрочного инвестирования.

У меня маленькая зп. Не могу откладывать.

Наверное самая главная проблема. Что можно посоветовать?

Если невозможно увеличить свой доход, остается только оптимизировать расходы.

Практически в любой ситуации можно достаточно легко снизить семейные расходы процентов на 10.

Если немного заморочится, то и на 15-20%. И самое главное без ущерба для жизни.

Вот эти сэкономленные деньги и можно откладывать на будущую пенсию.

Накопим?

Вообще давать какие-то гарантии по будущей доходности дело неблагодарное.

Мы можем только предполагать, основываясь на прошлых показателях.

Озвученные 4-6% годовых (по акциям) — это примерные цифры. Они могут быть и выше и ниже.

В итоге у нас есть 3 варианта исхода событий.

- Нам повезло. И все наши расчеты оказались верными. Точно в срок мы накопили нужную нам сумму. Ура! Пора на пенсию.

- Нам ОЧЕНЬ ПОВЕЗЛО. Реальная среднегодовая доходность оказалась выше ожидаемой. В итоге получили пенсионный капитал гораздо раньше. И можно либо уже сейчас уходить на пенсию. Либо оставить деньги работать дальше (до конца установленного срока) и уже на пенсии мы можем спокойно тратить больше денег ежемесячно.

- Нам не повезло. И прогноз по будущей доходности не сбылся. Получили меньшую сумму, чем рассчитывали.

Два из трех вариантов — положительные. Уже хорошо.

На негативный исход можно смотреть по разному:

- Полный провал. Все коту под хвост. Все зря.

- Ну у меня все равно скопилась какая-то сумма. Пусть она и меньше запланированной. Но это лучше, чем просто жить на одну гос. пенсию. В совокупности я все равно буду получать денег больше, чем большинство пенсионеров. И это тоже своего рода победа.

На сайте есть рубрика «Миллион с нуля«. В ней я показываю, как с малыми суммами инвестировать деньги. С целью долгосрочных накоплений. С чего начать? Куда вкладывать? Как выбрать ETF? Советы по увеличению дохода.

Удачных инвестиций в будущую пенсию!

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Читайте также: