Нужно ли платить в пфр за иностранцев

Опубликовано: 27.06.2026

- Иностранцы и их статусы, влияющие на начисление взносов

- Взносы по проживающим (постоянно или временно) иностранцам

- Временно пребывающие иностранные граждане: особенности взносов

- Некоторые отдельные ситуации по взносам с доходов иностранцев

- Итоги

Иностранцы и их статусы, влияющие на начисление взносов

Иностранцы — лица, не являющиеся гражданами РФ, но либо имеющие подтверждение наличия гражданства другого государства, либо не способные такое гражданство подтвердить.

Находиться в РФ они могут по трем основаниям (п. 1 ст. 2 закона «О правовом положении иностранных…» от 25.07.2002 № 115-ФЗ):

- постоянное проживание, для которого необходимо оформление вида на жительство;

- временное проживание, при котором оформляется документ, разрешающий проживание;

- временное пребывание, когда лицо въезжает в РФ по визе или без ее оформления с получением миграционной карты и оформлением документа, дающего право на работу.

Подробнее об этих основаниях читайте в нашем материале.

Заниматься трудовой деятельностью иностранцы могут:

- по трудовому или ГПХ договору;

- как ИП.

Для временного осуществления деятельности иностранцу требуется наличие разрешения на работу (если он прибыл по визе) или патента (если виза не требуется). Срок временного пребывания в России будет определять срок действия соответствующего документа. Этот срок может продлеваться.

Не делает исключений в части обязательности страхования и, соответственно, в отношении начисления страховых взносов с иностранцев в 2020–2021 годах:

1. Ни п. 1 ст. 7 закона «Об обязательном пенсионном…» от 15.12.2001 № 167-ФЗ, устанавливающий необходимость обязательного пенсионного страхования (ОПС) для всех лиц, работающих как по договорам (трудовому или ГПХ), так и в качестве ИП, кроме временно находящихся в РФ высококвалифицированных специалистов.

2. Ни п. 1 ст. 2 закона «Об обязательном социальном…» от 29.12.2006 № 255-ФЗ, обязывающий к осуществлению обязательного соцстрахования (ОСС) по нетрудоспособности и материнству физлиц, работающих по трудовым договорам, кроме временно находящихся в РФ иностранных специалистов высокой квалификации. Но ИП (соответственно, и иностранцев) этот закон освобождает от ОСС (п. 3 ст. 2).

3. Ни ст. 10 закона «Об обязательном медицинском…» от 29.11.2010 № 326-ФЗ, определяющая необходимость оформления обязательного медстрахования (ОМС) для лиц, работающих по договорам (трудовому или ГПХ) или являющихся ИП, но не относящихся к иностранным специалистам высокой квалификации или к временно пребывающим в РФ иностранцам.

4. Ни закон «Об обязательном социальном…» от 24.07.1998 № 125-ФЗ (п. 2 ст. 5), распространяющий обязанность начисления работодателями взносов на травматизм и на доходы иностранцев. Эти взносы будут начисляться в любом случае независимо от статуса иностранца, работающего в РФ.

То есть страховые взносы на выплаты иностранцам должны начисляться. Но у этих начислений есть свои нюансы, зависящие от категории плательщика взносов, основания пребывания иностранца в России и квалификации иностранного специалиста.

Взносы по проживающим (постоянно или временно) иностранцам

Согласно положениям законов об обязательном страховании, проживающие (постоянно или временно) в РФ иностранцы оказываются подлежащими таким видам страхования, как:

- ОПС вне зависимости от того, как они трудятся (по трудовому либо ГПХ договору или как ИП);

- ОСС по нетрудоспособности и материнству при осуществлении работы по трудовому либо ГПХ договору, но не в ситуации, когда иностранец является ИП;

- ОМС вне зависимости от того, как они трудятся (по трудовому либо ГПХ договору или как ИП), но не тогда, когда иностранный специалист имеет высокую квалификацию;

- ОСС по травматизму при осуществлении работы по трудовому либо ГПХ договору.

То есть с доходов иностранцев, оформленных по трудовому или ГПХ договору, придется платить все взносы по тем же правилам, что и с доходов граждан РФ, если иностранцы не относятся к разряду специалистов высокой квалификации. В отношении специалиста высокой квалификации обязательными будут начисления на ОПС и ОСС.

О правилах уплаты взносов с выплат высококвалифицированных иностранных специалистов читайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

ИП-иностранец окажется плательщиком взносов на ОПС и ОМС.

Общеустановленные тарифы для взносов в 2020–2021 годах с зарплаты работающих по трудовому или ГПХ договору иностранцев из ЕАЭС составят (ст. 426 НК РФ):

- на ОПС — 22% с дохода, не превысившего 1 465 000 руб. (в 2021 году), и 10% с дохода сверх этой величины;

- ОСС по нетрудоспособности и материнству — 2,9% с дохода, не превысившего 966 000 руб. (в 2021 году), сверх этого дохода взносы начисляться не будут;

- ОМС — 5,1% со всей суммы дохода.

ВНИМАНИЕ! Временно пребывающим иностранным работникам взносы на ВНиМ рассчитывайте по ставке 1,8%, а ОМС не начисляйте. Беженцам все взносы начисляйте, как и россиянам (Письмо Минтруда от 19.12.2014 N 17-3/В-620). Но убедитесь, что у них действительно статус беженца.

Кроме того у плательщика взносов также может возникнуть:

- обязанность применения дополнительных тарифов из-за особых условий труда работника-иностранца (ст. 428, 429 НК РФ);

- возможность использования пониженных тарифов в соответствии со ст. 427 НК РФ.

Если работодатель включен в перечень МСП, то с дохода иностранного работника, превышающего МРОТ, он вправе уплачивать взносы по пониженным ставкам.

Подробнее о пониженных взносах читайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Тарифы страховых взносов с иностранцев в 2020–2021 годах на травматизм будут зависеть от вида деятельности, осуществляемого работодателем.

Для иностранцев-ИП размер причитающихся к уплате взносов определится таким же образом, как и для ИП-граждан РФ (п. 1 ст. 430 НК РФ):

1. Годовой платеж на ОПС для дохода, не превышающего 300 000 руб. за год, будет равен 32 448 руб. в 2021 году. Если доход окажется больше 300 000 руб., дополнительно начисляется 1% с суммы, превысившей 300 000 руб. Общая сумма платежей не может быть больше 8-кратного фиксированного годового платежа 32 448 × 8 = 259 584 руб. в 2021 году.

2. Годовой платеж на ОМС определится как конкретная сумма - 8 426 руб. в 2021 году.

Временно пребывающие иностранные граждане: особенности взносов

Обложение взносами временно пребывающих в РФ иностранцев имеет свои правила, прежде всего потому, что из их числа выделяются специалисты высокой квалификации, доходы которых по договору (трудовому или ГПХ) не облагаются никакими взносами, кроме взносов на травматизм.

Доходы прочих иностранных работников, оформленных по договору, не будут облагаться взносами на ОМС, но попадут под платежи на ОПС и ОСС. Тарифы для них в общем случае будут равны (ст. 426 НК РФ, письмо Минфина России от 28.02.2017 № 03-15-06/11189):

- на ОПС — 22% с дохода, не превысившего 1 465 000 руб. (в 2021 году), и 10% с дохода сверх этой величины;

- на ОСС по нетрудоспособности и материнству — 1,8% с дохода, не превысившего 966 000 руб. (в 2021 году), сверх этого дохода взносы начисляться не будут.

При этом для плательщика взносов могут создаваться ситуации, когда у него возникнет:

- обязанность применения дополнительных тарифов из-за особых условий труда работника-иностранца (ст. 428, 429 НК РФ);

- возможность использования пониженных тарифов в соответствии со ст. 427 НК РФ.

Тарифы взносов на травматизм будут зависеть от вида деятельности, осуществляемого работодателем.

Для ИП-иностранцев временного пребывания страховые платежи будут определяться так же, как для ИП-граждан РФ и ИП-иностранцев, проживающих (временно или постоянно) в России.

Некоторые отдельные ситуации по взносам с доходов иностранцев

Ст. 420 НК РФ, определяя объект обложения страховыми взносами, в части выплат иностранцам делает и исключение, при котором такие взносы не будут начисляться:

- когда иностранец по трудовому или ГПХ договору трудится в структурном подразделении обособленного характера, расположенном вне территории РФ (п. 5).

Норма, указанная в п. 5 ст. 420 НК РФ, позволяет не облагать взносами доходы, начисляемые иностранцам, находящимся вне территории РФ и выполняющим работу по договору ГПХ удаленно (письмо ФНС России от 03.02.2017 № БС-4-11/ 1951@).

Однако если доход от иностранной компании получает работник-иностранец, временно находящийся в России, трудящийся в представительстве этого работодателя на территории РФ и не являющийся специалистом высокой квалификации, то с его дохода должны платиться взносы на ОПС и ОСС по нетрудоспособности и материнству (письмо Минфина России от 06.02.2017 № 03-15-05/6079).

С доходов временно пребывающего в РФ иностранца, получившего статус беженца, в отличие от иных иностранцев временного пребывания будут дополнительно делаться отчисления на ОМС с применением обычного для РФ тарифа 5,1% (письмо Минтруда России от 17.02.2016 № 17-3/ООГ-229).

О том, начислять ли взносы, если за границей РФ трудится гражданин РФ, читайте в материале «Дистанционщик за рубежом: взносы платим, НДФЛ — нет».

Все подробности начисления и уплаты страховых взносов, в том числе от несчастных случаев, на выплаты иностранным работникам рассмотрены подробно в Готовом решении от КонсультантаПлюс. Пробный доступ к системе можно получить бесплатно.

Итоги

Иностранцы могут находиться в РФ в статусе проживающих (временно или постоянно) или временно пребывающих. Для первой группы начисление страховых взносов будет производиться в таком же порядке, как и для граждан РФ. То есть по общеустановленным, дополнительным или пониженным тарифам, если иностранец оформлен по договору (трудовому или ГПХ). Исключение составят специалисты высокой квалификации, с дохода которых не придется делать отчисления на ОМС.

На доходы специалистов высокой квалификации, временно находящихся в РФ и работающих по договору (трудовому или ГПХ), никакие начисления, кроме взносов на травматизм, производиться не будут. А доходы прочих иностранных работников, временно находящихся в РФ и трудящихся по договору, нужно обложить взносами на ОПС и ОСС, применив в части ОСС по нетрудоспособности и материнству особую ставку.

Взносы с доходов иностранцев-ИП будут вне зависимости от их статуса начисляться по действующему в РФ алгоритму расчета платежей для ИП.

Грешкина А. Л., эксперт Школы бухгалтера

Если временно пребывающий иностранец, работающий на основании патента, получает разрешение на временное проживание (РВП), то происходит изменение его статуса с временно пребывающего на временно проживающего. Дата смены статуса иностранца - день принятия решения органом миграционного учета о выдаче иностранному гражданину РВП. Какие особенности необходимо учитывать при расчете НДФЛ и страховых взносов с этой даты – в статье.

Расчет НДФЛ

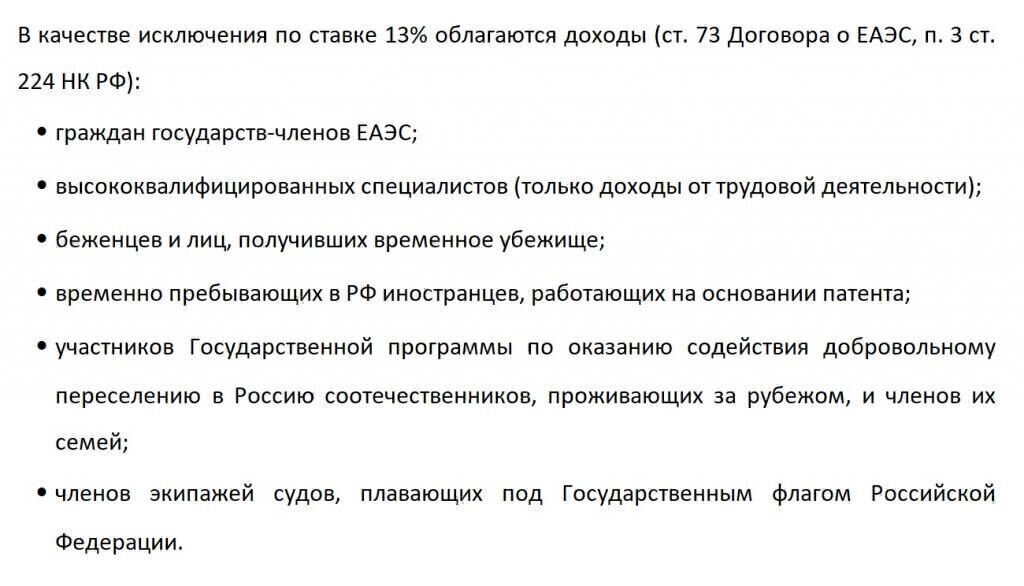

В соответствии с п. 3 ст. 224 НК РФ, с 2015 года, доходы временно пребывающего иностранного гражданина, осуществляющего трудовую деятельность на основании патента, независимо от того является ли указанный иностранный гражданин налоговым резидентом России или нет, облагаются НДФЛ по ставке 13% (Письмо Минфина РФ от 16.03.2016 № 03-04-05/14470).

Пройдите обучение на соответствие профстандарту «Бухгалтер» и получите Диплом о профессиональной переподготовке 272 ак.часов

Курс «Бухгалтерский и налоговый учёт, отчетность, налоговое планирование при ОСНО. Подготовка на соответствие профстандарту «Бухгалтер» (код А,В)»При этом, согласно п. 5 ст. 13.3 Федерального закона от 25.07.2002 № 115-ФЗ, срок действия патента прекращается со дня, следующего за последним днем периода, за который уплачен фиксированный авансовый платеж. Аннулирование патента, в случае получения иностранным гражданином статуса временного проживающего, не происходит.

Дело в том, что патент действует в течение того периода времени, за который уплачен фиксированный авансовый платеж, независимо от того, что иностранный гражданин получил статус временного проживающего. Следовательно, согласно нормам ст. 227.1 НК РФ, фиксированные авансовые платежи, уплаченные иностранным гражданином, продолжают зачитываться в счет начисленного НДФЛ, независимо от статуса иностранного гражданина. По истечении срока действия патента, НДФЛ исчисляется в общеустановленном порядке, учитывая налоговый статус иностранного гражданина: резидент или нерезидент, так как иностранный гражданин продолжает трудовую деятельность в России уже не на основании патента, а на основании разрешения на временное проживание. Пересчитывать НДФЛ за период с начала налогового периода (года) до смены статуса иностранного гражданина, не надо.

Если иностранный гражданин, при трудоустройстве на территории России, оплатил фиксированные авансовые платежи за патент на несколько месяцев вперед и в течение этого времени, до наступления срока окончания действия патента, иностранный гражданин получает разрешение на временное проживание, то фиксированные авансовые платежи продолжают засчитываться в счет начисленного НДФЛ и после получения разрешения на временное проживание до дня, следующего за последним днем оплаты патента. По истечении срока действия патента, НДФЛ исчисляется в общеустановленном порядке.

Если иностранный гражданин при трудоустройстве на территории России, оплачивает фиксированные авансовые платежи за патент ежемесячно, то при получении разрешения на временное проживание, у иностранного гражданина, фактически, отсутствует период, когда он уже находится в статусе временно проживающего, а срок окончания действия патента еще не наступил. В связи с этим, зачет фиксированных платежей в счет уменьшения начисленного НДФЛ, не происходит.

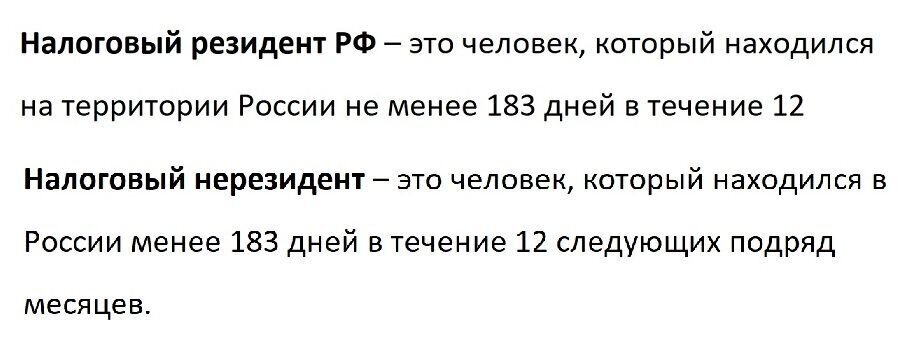

После получения разрешения на временное проживание, необходимо определить является ли иностранный гражданин налоговым резидентом России или нет. Пока иностранный гражданин работает на основании патента, независимо от того является ли он резидентом России или нет, к его доходам применяется ставка НДФЛ 13%. После получения разрешения на временное проживание и приобретения статуса временно проживающего, ставка НДФЛ иностранного гражданина зависит от его налогового статуса. В соответствии со ст. 207 НК РФ налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Для определения налогового статуса иностранного гражданина следует учитывать непрерывный 12-месячный период, в том числе начавшийся в одном налоговом периоде (календарном году) и продолжающийся в другом налоговом периоде (календарном году). Указанный порядок определения налогового статуса используется при каждом начислении доходов, для целей применения соответствующей ставки НДФЛ. Даты отъезда и даты прибытия на территорию России устанавливаются по отметкам пропускного контроля в документе, удостоверяющем личность иностранного гражданина (Письма Минфина РФ от 07.02.2018 № 03-08-05/7126, от 25.07.2017 № 03-04-05/47379, ФНС РФ от 04.10.2017 № ГД-3-11/6542@).

Согласно ст. 224 НК РФ, если на дату начисления дохода иностранный гражданин находился на территории России непрерывно 183 дня и более, то он является налоговым резидентом и к его доходам применяется ставка НДФЛ 13%. В противном случае, применяется ставка 30%.

Пример

В организации работает временно пребывающий иностранный гражданин на основании патента, который он оплатил за 6 месяцев на период с 20 апреля 2018 по 19 октября 2018 года. 25 июня 2018 года принято решение о выдаче иностранному гражданину разрешения на временное проживание. Начиная с этой даты, несмотря на то, что иностранный гражданин приобрел статус временно проживающего, до окончания срока действия патента, до 19 октября 2018 года, НДФЛ рассчитывается в прежнем порядке, действующем для иностранных граждан, работающих по патенту, по ставке 13%, с зачетом уплаченных фиксированных авансовых платежей. Если после указанной даты, иностранный гражданин является налоговым резидентом России, то есть, его срок пребывания в России превысил 183 календарных дня, то НДФЛ продолжает рассчитываться с применением ставки 13%, но прекращается зачет, ранее уплаченных, фиксированный авансовых платежей.

Расчет страховых взносов

Доходы временно пребывающих иностранных граждан, работающих в России на основании патента, облагаются страховыми взносами по следующим тарифам:

- Взносы на ОПС: 22%

- Взносы ФСС (ВНиМ): 1,8%

- Взносы на ОМС: не начисляются (ст. 10 Федерального закона от 29.11.2010 № 326-ФЗ)

- Ставки страховых взносов для временно проживающих иностранных граждан, установлены следующие:

- Взносы на ОПС: 22%

- Взносы в ФСС (ВНиМ): 2,9%

- Взносы на ОМС: 5,1%

Страховые взносы от несчастных случаев на производстве и профзаболеваний, для обоих случаев, установлены по тем же тарифам, что и для российских граждан (п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ, п. 1 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

Следовательно, при смене статуса иностранного гражданина с временно пребывающего на временно проживающего, база для начисления страховых взносов на обязательное пенсионное страхование продолжает определяться нарастающим итогом с начала расчетного периода в общеустановленном порядке, поскольку иностранный гражданин остается застрахованным в системе обязательного пенсионного страхования и тариф страховых взносов не меняется.

При этом, с даты принятия решения о выдаче иностранному гражданину разрешения на временное проживание, страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством уплачиваются по тарифу 2,9%. Также, с указанной даты, на доходы иностранного гражданина начинают начисляться страховые взносы на обязательное медицинское страхование по тарифу 5,1%.

Следовательно, при смене статуса иностранного гражданина с временно пребывающего на временно проживающего в РФ, надо разделить сумму доходов иностранного гражданина на две части: с начала месяца по день, предшествующий дню, изменения статуса иностранного гражданина и со дня, изменения статуса иностранного гражданина до окончания месяца (Письмо Минтруда РФ от 18.12.2015 № 17-3/В-620).

Пример

В организации работает временно пребывающий иностранный гражданин на основании патента, с окладом 30 000 рублей. 25 июня 2018 года принято решение о выдаче иностранному гражданину разрешения на временное проживание. Количество рабочих дней в июне 2018 года, по календарю пятидневной рабочей недели составляет 20 рабочих дней.

Для расчета страховых взносов за июнь 2018 года, необходимо разделить доход иностранного гражданина за период с 1 по 24 июня (15 рабочих дней) и с 25 июня по 30 июня (5 рабочих дней).

Доход иностранного гражданина до получения разрешения на временное проживание:

30 000: 20 дн. х 15 дн. = 22 500 рублей

Доход иностранного гражданина после получения разрешения на временное проживание:

30 000: 20 дн. х 5 дн. = 7 500 рублей

Страховые взносы иностранного гражданина до получения разрешения на временное проживание:

Взносы на ОПС: 22 500 х 22% = 4 950 рублей

Взносы ФСС (ВНиМ): 22 500 х 1,8% = 405 рублей

Взносы на ОМС: не начисляются

Страховые взносы иностранного гражданина после получения разрешения на временное проживание:

Взносы на ОПС: 7 500 х 22% = 1 650 рублей

Взносы ФСС (ВНиМ): 7 500 х 2,9% = 217,50 рублей

Взносы на ОМС: 7 500 х 5,1% = 382,50 рублей

Итого, общая сумма страховых взносов иностранного гражданина за июнь 2018 года, при смене статуса с временно пребывающего на временно проживающего, составит:

Взносы на ОПС: 7 500 х 22% = 4 950 + 1 650 = 6 600 рублей

Взносы ФСС (ВНиМ): 7 500 х 2,9% = 405 + 217,50 = 622,50 рублей

Взносы на ОМС: 7 500 х 5,1% = 382,50 рублей

В последнее время работодатели все чаще и чаще нанимают специалистов-иностранцев. А бухгалтерам приходится разбираться с порядком исчисления страховых взносов и НДФЛ с их доходов. Ведь налоговые ставки зависят от времени пребывания в России, миграционного статуса работника, срока на который заключен трудовой договор с иностранцем и даже от размера предполагаемого дохода. Разберемся, как и на выплаты каким работникам надо начислять налоги и взносы.

НДФЛ

Налогом облагаются доходы всех иностранных граждан вне зависимости от миграционного статуса (п. 1 ст 207 НК РФ). Исчислять и удерживать НДФЛ поручено организации-работодателю как налоговому агенту.

Для того чтобы понять, какую ставку налога начислять, нужно сначала разобраться, является ли он налоговым резидентом. Напомним, что работник, вне зависимости от гражданства, будет считаться налоговым резидентом, если находится в России не менее 183 дней в течение последних 12 месяцев. Причем дни приезда и отъезда из страны тоже учитываются (письмо ФНС России от 5 марта 2013 г. № ЕД-3-3/743@ "По вопросу определения налогового статуса физического лица"). Налоговое резидентство сотрудника определяется каждый раз при получении им дохода. Если бухгалтер посчитал дни нахождения работника в России за последний год и их оказалось меньше 183, то нужно начислить налог по ставке 30%, а вот если работник в общей сложности пробыл в России больше полугода, то ставка уже будет 13%.

СПРАВКА

Физические лица, постоянно проживающие в Автономной Республике Крым и городе Севастополе на 18 марта 2014 года и оставшиеся на постоянное жительство в России, до 1 января 2015 года признаются налоговыми резидентами вне зависимости от фактического времени нахождения в России в предыдущие 12 месяцев (п. 9 Положения об особенностях применения законодательства о налогах и сборах на территории Республики Крым в переходный период, утв. постановлением Государственного Совета Республики Крым от 11 апреля 2014 г. № 2010-6/14 "Об утверждении Положения об особенностях применения законодательства о налогах и сборах на территории Республики Крым в переходный период" , ст. 16 Закона города Севастополя от 18 апреля 2014 г. № 2-ЗС "Об особенностях применения законодательства о налогах и сборах на территории города федерального значения Севастополя в переходный период"; письмо ФНС России от 4 июля 2014 г. № БС-4-11/13108@ "О налогообложении доходов физических лиц"). С 1 января 2015 года к ним уже будут применяться нормы п. 2 ст. 207 НК РФ.

Когда же наберется нужное количество дней, бухгалтер должен сделать пересчет начисленного ранее налога и вернуть излишне удержанную сумму. Но здесь есть одно условие. Пересчитывать налог бухгалтер может только за последний год.

ПРИМЕР

Возвратить переплаченный налог сотрудник может сам, подав заявление о возврате, налоговую декларацию по форме № 3 НДФЛ и документы, подтверждающие статус налогового резидента. Несколько лет назад на таком порядке настаивал Минфин России (письмо Минфина России от 16 мая 2011 г. № 03-04-06/6-108, письмо Минфина России от 28 апреля 2011 г. № 03-04-06/6-102, письмо Минфина России от 14 апреля 2011 г. № 03-04-05/6-256). Но сейчас в некоторых случаях он разрешает поступать иначе. Если сотрудник получил статус налогового резидента, и этот статус уже не изменится в течение года (то есть в текущем налоговом периоде он находится в России уже 183 дня и более), то все доходы сотрудника, полученные с начала года, облагаются по ставке 13%. А организация, в свою очередь, руководствуется п. 3 ст. 226 НК РФ и начисляет НДФЛ нарастающим итогом с начала года по ставке 13%. Суммы налога, которые были удержаны с зарплаты иностранца до истечения 183 дней и облагались по ставке 30% должны быть зачтены при определении налоговой базы нарастающим итогом по всем суммам доходов работника (письмо ФНС России от 9 июня 2011 г. № ЕД-4-3/9150 "О порядке возврата налога иностранным гражданам", письмо ФНС России от 5 сентября 2011 г. № ЕД-2-3/738@ "О рассмотрении обращения", письмо ФНС России от 21 сентября 2011 г. № ЕД-4-3/15413@ "О возврате налога", письмо Минфина России от 15 ноября 2012 г. № 03-04-05/6-1301, письмо Минфина России от 5 апреля 2012 г. № 03-04-05/6-443, письмо Минфина России от 10 февраля 2012 г. № 03-04-06/6-30). Если налог по итогам отчетного периода был зачтен не полностью, то возврат переплаты сотрудник уже должен попросить у своей территориальной налоговой инспекции (письмо Минфина России от 3 октября 2013 г. № 03-04-05/41061).

Особые случаи:

ВКС

Высококвалифицированные специалисты (далее – ВКС) – это отдельная категория работников. Их опыт, навыки и достижения в той или иной области высоко ценятся и хорошо оплачиваются. Для таких сотрудников государство предусмотрело льготу – НДФЛ взимается по ставке 13% вне зависимости от сроков пребывания в России (п. 3 ст. 224 НК РФ).

Сотрудник признается ВКС, если его предполагаемый годовой доход составит не менее 2 млн руб. (подп. 3 п. 1 ст. 13.2 Федерального закона от 25 июля 2002 г. № 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации", далее – Закон № 115-ФЗ).

Из этого правила есть исключения: для преподавателей и научных работников, приглашенных для занятия научно-исследовательской или преподавательской деятельностью годовая зарплата должна составлять не менее 1 млн руб., а также для специалистов, привлеченных резидентами промышленно-производственных, туристско-рекреационных и портовых особых экономических зон (подп. 1 п. 1 ст. 13.2 Закона № 115-ФЗ). Такое же правило недавно было установлено и для специалистов, привлекаемых организациями, осуществляющими деятельность в области информационных технологий (ст. 1 Федерального закона от 23 июня 2014 г. № 164-ФЗ). При этом компания, привлекающая IT-специалиста, должна иметь государственную аккредитацию на осуществление деятельности в области информационных технологий.

Выплаты вахтовым работникам-нерезидентам

Доходы вахтовых сотрудников облагаются так же, как и других: по ставке 13% у налоговых резидентов и 30% для нерезидентов. Но есть несколько нюансов. На вахте работодатель оплачивает проживание и зачастую питание своим работникам. А считается ли это доходом для целей налогообложения, и если да, то облагается ли налогом? Минфин России разъяснил этот вопрос (письмо Минфина России от 28 июня 2013 г. № 03-04-06/24677).

ТК РФ предусматривает обязанность работодателя обеспечить вахтовых работников помещением для проживания или компенсировать им расходы по найму жилого помещения (абз. 3 ст. 297 ТК РФ). Такие выплаты носят компенсационный характер и аналогичны возмещению по найму помещения для командированных сотрудников. А такие выплаты освобождаются от обложения НДФЛ. И доходы иностранных работников – не исключение (абз. 12 п. 3 ст. 217 НК РФ).

А вот насчет оплаты питания позиция Минфина России не такая лояльная. Возмещение сотрудников расходов на питание считается его доходом в натуральной форме (подп. 1 п. 2 ст. 211 НК РФ). А значит, и подлежит обложению НДФЛ в общеустановленном порядке: 13% для резидентов и 30% для нерезидентов.

Страховые взносы

В отличие от НДФЛ, для расчета и начисления страховых взносов на доходы сотрудника-иностранца количество проведенных дней в России не важно. Самое главное – это какой миграционный статус у работника: постоянно проживающий, временно проживающий или временно пребывающий. Рассмотрим по отдельности начисление взносов для каждого варианта.

НАША СПРАВКА

Постоянно проживающий иностранный гражданин – лицо, получившее вид на жительство.

Временно проживающий иностранный гражданин – лицо, получившее разрешение на временное проживание.

Временно пребывающий иностранный гражданин – это лицо, прибывшее в Россию на основании визы или в порядке, не требующем ее получения, и получившее миграционную карту, но не имеющее вида на жительство или разрешения на временное проживание (ст. 2 Закона № 115-ФЗ).

Если у сотрудника статус постоянно или временно проживающего, то взносы в ПФР, ФФОМС и ФСС начисляются в стандартном порядке (ч.1 ст. 58.2 Федерального закона от 24 июля 2009 г. № 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования", далее Закон № 212-ФЗ; п.1 ст. 22.1, ст. 33.1 Федерального закона от 15 декабря 2001 г. № 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации", далее – Закона № 167-ФЗ):

- 22% в ПФР, 5,1% в ФФОМС и 2,9% в ФСС, если доход с начала года нарастающим итогом не превысил установленного предела. Для 2014 года установлен максимальный порог в 624 тыс. руб. (Постановление Правительства РФ от 30 ноября 2013 г. № 1101 "О предельной величине базы для начисления страховых взносов в государственные внебюджетные фонды с 1 января 2014 г.")

- 10% в ПФР с дохода, превысившего установленный порог.

Если с первыми двумя категориями иностранных работников все достаточно просто, то насчет взносов с выплат временно пребывающим сотрудникам есть несколько нюансов.

Правила уплаты взносов в ПФР такие же как и для временно проживающих (п. 1 ст. 7, п. 2 ст. 22.1 Закона № 167-ФЗ, п. 15 ч. 1 ст. 9 Закона № 212-ФЗ):

- ставка 22% с доходов в пределах лимита и 10% с доходов сверх установленного лимита;

- работник должен работать в России;

- с сотрудником должен быть заключен или бессрочный трудовой договор, или один или несколько договоров в совокупности на срок не менее шести месяцев в течение одного года.

Если с работником был заключен один срочный трудовой договор на срок менее шести месяцев, а потом продлен или заключен второй, причем так, что в общей сложности получится более полугода в течение календарного года, то взносы нужно начислять с даты заключения первичного договора (письмо Минтруда России от 27 февраля 2013 г. № 17-4/342, письмо Минтруда России от 29 августа 2013 г. № 17-3/1436). Такие корректировки нужно внести в предоставляемую в ПФР отчетность (по форме РСФ-1), но пени за неуплаченные ранее суммы начисляться не будут (письмо Минтруда России от 27 февраля 2013 г. № 17-4/342).

Взносы в ФФОМС и ФСС сейчас платить не нужно. Но в настоящее время в Госдуме находится на рассмотрении законопроект, предусматривающий обязанность организаций отчислять взносы на случай временной нетрудоспособности и в связи с материнством с выплат временно пребывающих иностранных граждан, если с ними заключен трудовой договор на неопределенный срок или же не менее шести месяцев в общей сложности в течение календарного года (Законопроект № 577906-6 "О внесении изменений в отдельные законодательные акты Российской Федерации по вопросу о распространении на иностранных граждан обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством" 1 ). Однако на ВКС эти поправки не распространяются. Планируется, что положения законопроекта вступят в силу с 1 января 2015 года.

Взносы с ВКС

Так же как и с НДФЛ, обложение выплат ВКС страховыми взносами имеет свои особенности.

На выплаты постоянно и временно проживающим ВКС организация должна начислять взносы в ПФР по ставке 22% в пределах установленного порога и 10% сверх этой суммы.

Такие же правила, как и для российских граждан, действуют и в отношении взносов в ФСС – они начисляются по ставке 2,9% с выплат ВКС. А на взносах в ФФОМС организации-работодатели могут сэкономить – их перечислять с доходов работников не нужно.

Что касается временно пребывающих ВКС то с их выплат ни взносы в ПФР, ни в ФФОМС, ни в ФСС начислять не нужно.

Автор: Екатерина Соловьева Бухгалтер-консультант

Автор: Екатерина Соловьева

Бухгалтер-консультант

Если в штат сотрудников компании входят иностранцы, бухгалтеру по расчету заработной платы следует уделять особое внимание этой категории граждан. Расчет зарплаты, НДФЛ и страховых взносов имеет для них свои особенности. О начислениях, выплатах и удержаниях из заработка иностранных работников пойдет речь в этой статье.

Резидент — нерезидент?

В первую очередь при расчете зарплаты иностранцам нужно определить является он резидентом или нерезидентом РФ: от этого зависит ставка взимания НДФЛ, а также разные перечни доходов, с которых нужно платить налог (ст. 209 НК РФ), и применение налоговых вычетов по НДФЛ (так, в соответствии с п. 3 и 4 ст. 210 НК РФ нерезиденту вычеты не предоставляются).

В первую очередь необходимо установить, какое время иностранец находится в России. Подойдут любые документы, подтверждающие пребывание работника в стране, с отметкой погранслужбы:

- заграничный паспорт;

- дипломатический документ;

- служебное свидетельство;

- паспорт моряка;

- миграционная карта;

- проездной документ беженца и т.п.

Если иностранец не подтвердил период нахождения на территории страны, взимать налог с его заработка нужно по ставкам, применяющимся при расчете зарплаты нерезидентам.

Чтобы узнать статус получателя дохода, необходимо вычислить количество дней (календарных), в течение которых гражданин фактически находился на территории нашей страны за двенадцать месяцев, следующих подряд.

Данный порядок изложен в п. 2 ст. 207 НК РФ. Но есть и исключения:

- военнослужащие РФ, осуществляющие выполнение поставленных задач за пределами нашей страны (либо служащие за границей),

- работники органов госвласти и ОМСУ, находящиеся в зарубежной командировке.

Указанные категории являются резидентами Российской Федерации. Количество дней, которые они находятся в нашей стране, значения не имеет (п. 3 ст. 207 НК РФ).

Как удерживать НДФЛ с иностранцев

Применяются следующие ставки:

- 13 % НДФЛ начисляется резиденту.

- 30 % взимается с нерезидентов, если нет исключений (п. 3 ст. 224 НК РФ).

Если статус сотрудника-иностранца в течение года изменится, НДФЛ нужно пересчитать исходя из нового статуса работника (п. 3 ст. 226 НК РФ).

Свои тонкости есть при расчете НДФЛ иностранцев на патенте. На период его действия применяется ставка 13%. Если срок действия патента истек, налог на доходы будет исчисляться исходя из статуса иностранного работника. Резидент продолжит уплачивать 13%, нерезидент — 30%.

Взносы во внебюджетные фонды с зарплаты иностранного сотрудника

Законы 125-ФЗ от 24.07.1998 г. и 255-ФЗ от 27.07.2010 г. предусматривают страхование каждого гражданина с первого дня его пребывания в России путем добровольного медицинского страхования. При устройстве иностранца на работу вступает в силу ТК РФ, который запрещает найм без оформления договора о ДМС.

Отчисления в Пенсионный фонд также обязательны почти для всех иностранцев. Исключением являются временно работающие на территории РФ высококвалифицированные эксперты.

Удержания в ФСС от несчастных случаев также являются обязательными.

Отличия взимания НДФЛ и страховых взносов представлены в таблице:

Особенности и пример расчета отчислений с заработка иностранного работника

Основная сложность для бухгалтера-расчетчика заключается в правильном отслеживании смены статуса иностранного работника с нерезидента на резидента, с временного пребывания — на проживание.

Если сменилось положение временного пребывания на статус временного проживания, тариф взносов в ПФ не меняется. А вот взносы в соцстрах и ОМС поменяются на 2,9 и 5,1% соответственно. При этом нужно разделить доходы работника до изменения статуса и после.

Временно пребывающий в России работник-иностранец работает по патенту. Его заработок составляет 40 000 рублей. 25 марта 2019 года сотрудник получил разрешение на временное проживание.

Для расчета страховых взносов за март 2019 года распределим доходы на 2 периода: с 1 по 24 марта (15 раб. дн.), с 25 по 31 марта (5 раб. дн.).

Количество рабочих дней в марте — 20.

Рассчитаем заработок сотрудника до смены статуса:

40 000/ 20 дн. * 15 дн. = 30 000 руб.

Найдем доходы иностранного работника в период после получения разрешение на временное проживание:

40 000/20 дн. * 5 дн. = 10 000 руб.

Размер страховых взносов до получения разрешения:

В ПФР: 30 000 * 22% = 6 600 руб.

В ФСС: 30 000* 1,8% = 540 руб.

На ОМС взносы не взимаются.

Размер взносов после смены статуса:

В ПФР: 10 000 *22% = 2 200 руб.

В ФСС: 10 000 * 2,9% = 290 руб.

В ФОМС: 10 000* 5,1% = 510 руб.

Общая сумма страховых взносов иностранца за март 2019 года составит:

В ПФР: 6 600 + 2 200 = 8 800 руб.

В ФСС: 540 + 290 = 830 руб.

ФОМС: 510 руб.

Выплатить заработную плату иностранному работнику, временно пребывающему или временно проживающему в РФ, можно только в безналичной форме.

Постоянно проживающему в РФ иностранному работнику зарплату можно выплатить как в наличной форме, так и в безналичной.

Главное при расчете зарплаты иностранным гражданам — определить, какие налоги и взносы нужно удержать в зависимости от правового статуса и времени пребывания в РФ.

Знать все тонкости вопроса важно для соблюдения норм трудового, миграционного, валютного и налогового законодательства.

Просчеты бухгалтеров ведут к недостаточным или излишним выплатам, ошибкам в начислении налогов, что грозит штрафами и доначислениями.

Эксперты 1C-WiseAdvice досконально разбираются в вопросах расчета зарплаты и налогообложения иностранных работников, кроме того:

- всегда в курсе последних изменений в законодательстве,

- используют систему контроля качества расчетов, что исключает вероятность ошибок,

- несут ответственность за качество учета.

Если по нашей вине возникнут ошибки, мы компенсируем штрафы и доначисления в полном объеме, что подтверждает полис страхования профессиональной ответственности с покрытием до 70 млн рублей.

Пенсия иностранным гражданам тоже положена в Российской Федерации. Но для этого человек должен подходить под определённые условия.

Право на пенсию иностранным гражданам.

Пенсия иностранным гражданам положена, если они получили в России Вид На Жительство. После получения статуса, застрахованные особы в своих правах ничем не отличаются от местного населения. Иностранный гражданин получает пенсию, после наступления права на получение данного вида выплат. Процедура накопления и расчет практически не отличается от стандартного случая.

В случае, если недостаточно стажа, в первую очередь нужно устроиться на работу и доработать до установленного возраста. После достижения необходимого возраста можно обратиться в территориальное ПФР с прошением. Пенсия иностранным гражданам будет перечисляться на счёт, указанный в заявлении.

Пенсия иностранным гражданам в России.

Но есть ещё один подводный камень. Пенсия иностранным гражданам положена только, если они живут на территории Российской Федерации со статусом ВНЖ.

В противном случае, иностранный гражданин получает пенсию по месту своего постоянного жительства. Иностранный гражданин получает пенсию на территории державы лишь в том случае, если в момент подачи заявления лицо постоянно проживать на территории РФ.

Важно! Для оформления выплаты необходимо иметь пятнадцатилетний стаж и коэффициент 30. Если иностранец получает пенсию в ином государстве, то прежде, чем обратиться за выплатой в РФ требуется прекратить начисления в стране своей гражданской принадлежности. Как только на родине выплата пенсий прекращена, можно оформлять выплатное дело. В таком случае процесс оформления документов пройдёт быстрее.

Виды пенсионного обеспечения.

На данный момент в России есть всего 5 видов пенсий:

| 1 | По выслуге лет |

| 2 | Социальная |

| 3 | По старости |

| 4 | По инвалидности |

| 5 | По потере кормильца |

Социальные выплаты выдаются в виде надбавки к выплатам за инвалидность, по старости или при потере кормильца. Иностранный гражданин получает пенсию также как подданный России, поэтому не зависимо от наличия таких выплату себя на Родине, могут подать заявление на каждый тип.

Страховая пенсия иностранным гражданам.

Также иностранцы могут претендовать на стразовые выплаты. Иностранный гражданин получает пенсию в том случае, если:

| 1 | Человек проживает на территории Российской Федерации |

| 2 | Он зарегистрирован в пенсионной системе |

| 3 | Человек выполнил все необходимые действия для получения права на пенсию |

Социальная пенсия иностранным гражданам.

Также все жители нашей страны могут получать социальные выплаты. Это касается и приезжих граждан. Иностранный гражданин получает пенсию при наличии определенных оснований, которые возникают при условии:

| 1 | Наступления пенсионного возраста |

| 2 | Потере кормильца |

| 3 | Инвалидности |

Также стоит отметить два важных момента. Во-первых, необходимо выполнить предыдущие условия (15 лет отработать и.т.д.). Во-вторых, иностранный гражданин получает пенсию при наличии необходимых документов. Это касается только похожих случаев (например, выплаты по инвалидности).

Пенсия по инвалидности иностранным гражданам.

Выплаты по инвалидности будут отличаться в зависимости от степени тяжести. Выплаты назначаются как инвалидам первой, второй, так и третьей группе. В зависимости от инвалидности существует разница в суммах выплат.

Стоит отметить, что в данном случае, иностранный гражданин получает пенсию на упрощённых основаниях. Для того, чтобы претендовать на выплаты, достаточно получить вид на жительство.

Также к этому виду пенсии положены надбавки. Они зависят от множества факторов и высчитываются отдельно для каждого. Иностранец получает пенсию в более высоком объеме и с оформлением в более раннем возрасте при наличии льготных оснований, связанных с осуществлением трудовой деятельности в условиях вредного производства, северных районах, а также по ряду специальностей, дающих такую возможность.

Как назначается пенсия иностранным гражданам.

Иностранцы, получающие пенсию, должны быть включены в пенсионную программу. Только тогда они смогут претендовать на выплаты. Как указывалось ранее, иностранный гражданин получает пенсию исключительно при наличии Вида на жительство.

Занимается подсчётом коэффициентов, а также организационными вопросами ПФР. Иностранный гражданин получает пенсию только по решению, которое принимается Пенсионным Фондом России. Именно он отвечает за своевременное назначение выплат.

Оформление пенсии иностранным гражданам.

Подать все документы на получение пенсий иностранными гражданами можно в МФЦ или ПФР.

Они рассмотрят заявление в течение 10 дней. После этого будет сформирована пенсия иностранным гражданам. Также организации могут вернуть бумаги назад, если не все условия будут выполнены.

До 2019 года иностранцы, получающие пенсию, имели при себе страховые свидетельства. Теперь их не выдают, но документ не вышел их оборота. Иностранный гражданин получает пенсию при наличии у него удостоверения о регистрации в пенсионной системе.

Иностранный гражданин получает пенсию.

Иностранцы, получающие пенсию, могут сделать это в ближайшем почтовом отделении. В некоторых уголках (чаще деревнях) почтальоны сами развозят деньги. Также пенсия иностранным гражданам может быть начислена в электронном виде. Для этого нужно обратиться в пенсионный фонд и указать свои реквизиты.

Иностранцы, получающие пенсию на карты, будут переведены на систему «МИР». Будет это после истечения срока действия текущей кредитки.

Документы для оформления пенсии иностранным гражданам.

Пенсия иностранным гражданам назначается после подачи следующих документов:

| 1 | Вид На Жительство |

| 2 | СНИЛС |

| 3 | Трудовая книжка |

| 4 | Трудовой договор (или иные виды соглашений о предоставлении услуг) |

| 5 | Документы о льготах (если есть) |

| 6 | Банковские данные |

| 7 | Иные документы |

Заявление на получение выплат можно подать в электронном виде или лично. Для второго нужно будет прийти в ближайший офис ПФР или МФЦ.

Помощь в оформлении «Столичный юрист».

Компания «Столичный юрист» помогает иностранным гражданам получить пенсию в Российской Федерации. Подготавливает документы, оказывает бесплатную консультацию. Если Вы находитесь в России на основании вида на жительство, и Вы желаете получить гражданство РФ, мы поможем!

Читайте также: