Нужно ли сдавать нулевой отчет сзв тд в пфр

Опубликовано: 27.06.2026

Нужно ли сдавать нулевой СЗВ-СТАЖ, если нет сотрудников, — нет, это не предусмотрено бланком отчета и действующим законодательством. Персонифицированные формы ПФР принимает только по конкретным гражданам. Если работает только директор, заполняйте данные на него.

Обязательные отчеты в ПФР

Форм, обязательных для сдачи в Пенсионный фонд РФ в 2021 году, несколько — СЗВ-М, СЗВ-СТАЖ, СЗВ-ТД и др. Кроме обязательной отчетности, сотрудники ПФР вправе запрашивать иную информацию. Например, сведения о страховом стаже специалистов за прошедшие периоды. Бланки и сроки предоставления таких данных обычно отражаются в письменном запросе о предоставлении сведений. Основные отчеты являются персонифицированными, поэтому нулевая отчетность в ПФР в 2021 году действующим законодательством не предусмотрена. В любой организации всегда есть директор, который работает даже при отсутствии деятельности. Отчетность заполняется на него.

Остались вопросы? Эксперты КонсультантПлюс разобрали, как заполнять СЗВ-СТАЖ в 2021 году. Используйте эти инструкции бесплатно.

Позиция ПФР

Пенсионный фонд постоянно информирует работодателей об особенностях сдачи отчетов. Неоднократно выпускались разъяснения ПФР, нужно ли сдавать СЗВ-СТАЖ при нулевой отчетности, в последних из них высказана однозначная позиция о том, что отчитываться необходимо даже в том случае, если с директором — единственным учредителем не заключен трудовой договор, а других работников в организации нет. Существует особенность составления отчета в этой ситуации. На единственного учредителя-руководителя без трудового договора подается СЗВ-М каждый месяц.

Форму СЗВ-ТД оформлять на руководителя, с которым отсутствует трудовой договор, не требуется. Этот персонифицированный отчет сдают только в случае возникновения трудовых отношений в форме, установленной Трудовым кодексом РФ.

СЗВ-СТАЖ без работников: сдавать в ПФР или нет

СЗВ-СТАЖ сдают все организации с наемными работниками. По закону нулевым СЗВ-СТАЖ быть не может. Даже если в организации есть только генеральный директор, который является единственным учредителем, сдается нулевая отчетность по СЗВ-СТАЖ для организаций по упрощенной системе за 2021 год или по другим системам налогообложения. Годовая форма СЗВ-СТАЖ не предусматривает сдачу отчета с пустыми полями, необходимо указывать данные того, кто фактически работает. Если не заполнить табличную часть (будут отсутствовать записи о застрахованных лицах), то отчет не пройдет логический контроль ПФР и его не примут.

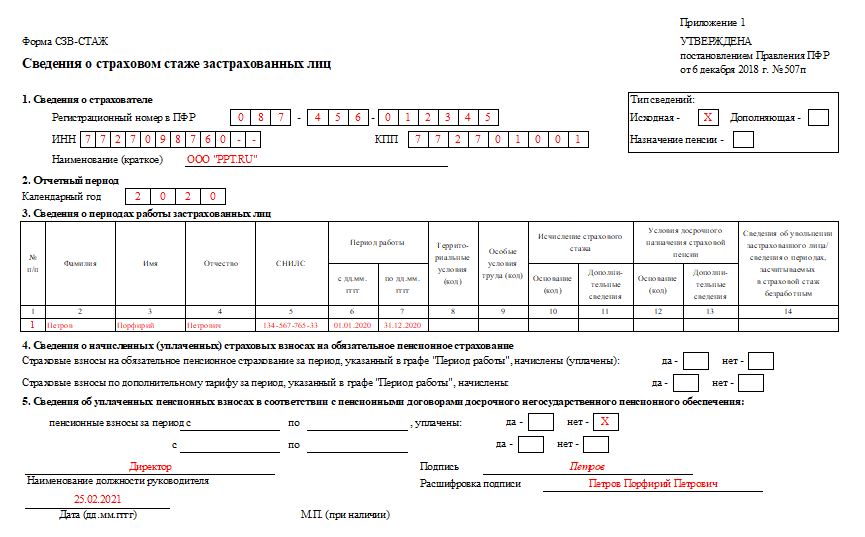

Еще один вопрос, который беспокоит руководство организаций, не ведущих хозяйственную деятельность, — нужно ли сдавать нулевую СЗВ-СТАЖ за 2020 год, если выплат не было, — да, и тут необходимо учесть особенность заполнения данных. Если в организации трудится единственный учредитель на должности генерального директора без трудового договора, он не получает зарплату. Что в этом случае ставить в графе 11 раздела 3 отчета СЗВ-СТАЖ? В случае отсутствия выплат страховых взносов за работника при оформлении им отпуска без сохранения заработной платы в этой графе ставят отметку «НЕОПЛ». Но если с генеральным директором не заключен трудовой договор, то и отпуск за свой счет ему не оформлен. Специалисты рекомендуют в такой ситуации тоже ставить отметку «НЕОПЛ» по страховым взносам. У специалистов Пенсионного фонда не возникнет вопросов в связи с отсутствием страховых взносов за стажевый период, указанный в отчете. Вот так выглядит отчет СЗВ-СТАЖ на единственного учредителя-руководителя:

Нулевая форма СЗВ-М в ПФР

Если в компании имеется хоть один работник, с которым заключен трудовой договор либо договор гражданско-правового характера, то сдавать СЗВ-М нужно. Причем должность этого работника не имеет значения. Данная оговорка напрямую касается директоров и управляющих компаний.

В отчетность включают сведения о застрахованных лицах, с которыми в отчетный период были заключены трудовые договоры или договоры ГПХ. Даже если в текущем месяце отсутствует обязанность исчислить и уплатить страховые взносы по таким сотрудникам, СЗВ-М сдать придется. Например, если работники отправились в длительный отпуск за свой счет, то за них отчитываются в Пенсионный фонд на общих основаниях.

Чтобы избежать санкций, подготовьте нулевую отчетность в Пенсионный фонд СЗВ-М. Это придется сделать и в следующих случаях:

- Деятельность ИП или компании приостановлена.

- Деятельность имеет сезонный характер и наступил мертвый сезон.

- В компании нет сотрудников, только директор.

- С единственным директором не заключен трудовой договор.

- Начисления в пользу сотрудников отсутствуют.

- Иные случаи, предусмотренные законодательством.

Ответственность за отсутствие нулевых отчетов в ПФР

За непредставление обязательных отчетов в Пенсионный фонд для российских организаций предусмотрены значительные штрафы. Так, за несвоевременно сданный СЗВ-СТАЖ компанию оштрафуют на 500 рублей за каждое застрахованное лицо, которое следует указать в данной форме. То есть если в компании 10 человек, за просрочку сдачи СЗВ-СТАЖ придется заплатить 5000 рублей.

Форма подается ежемесячно, поэтому при нарушении сроков несколько раз сумма штрафа возрастает. Многие компании, опасаясь штрафов, не рискуют и сдают нулевую отчетность. Чтобы разобраться в том, стоит ли отправлять нулевые отчеты, напомним условия их заполнения.

nuzhno_li_sdavat_nulevoy_szv-td.jpg

Похожие публикации

В 2020 году у работодателей появилась новая форма отчетности – «Сведения о трудовой деятельности» СЗВ-ТД (утв. Постановлением Правления ПФР № 730п от 25.12.2019). Это форма персонифицированного учета, которая заполняется отдельно на каждого сотрудника, работающего по трудовому договору. Закон содержит указания, в каких случаях и в какие сроки необходимо подавать данные сведения, а нужно ли сдавать нулевой СЗВ-ТД? Ответим на этот вопрос в нашей статье.

Когда нужно сдавать СЗВ-ТД

Форма СЗВ-ТД заполняется работодателями с учетом Порядка заполнения, приведенного в Постановлении № 730п. В обязательном порядке в отчете заполняются данные работодателя, работника, отчетный период, ставится подпись руководителя (с расшифровкой), дата и, если есть, печать. Заполнение остальных строк зависит от наличия соответствующего кадрового события в отчетном месяце.

Закон о персучете № 27-ФЗ от 01.04.1996 обязывает подавать сведения СЗВ-М в следующих случаях (п. 2.4 ст. 11 закона № 27-ФЗ):

Кроме того, подавать СЗВ-ТД необходимо в случае присвоения работнику квалификации, новой специальности, профессии, при запрете занимать определенную должность (по приговору суда), а также при переименовании работодателя (п. 2.5.3, 2.8 Порядка заполнения).

При указании любой информации из вышеуказанного перечня отчет не будет нулевым. Даже если в нем отражена только дата подачи заявления о трудовой книжке - это все равно полноценный заполненный СЗВ-ТД.

Заполненный отчет следует представить в территориальное отделение ПФР не позднее 15 числа месяца, следующего за тем месяцем, в котором произошло хотя бы одно из перечисленных кадровых мероприятий, а в случае приема и увольнения действует особый срок – не позже следующего рабочего дня после даты издания соответствующего приказа.

СЗВ-ТД нулевой: сдавать или нет?

Исходя из сказанного выше, нулевым можно считать отчет, в котором строки о дате заявления и таблица сведений о трудовой деятельности остаются пустыми. Но нужен ли нулевой СЗВ-ТД Пенсионному фонду?

Если работник в отчетном месяце не писал заявления о дальнейшей «судьбе» своей трудовой книжки, не переводился на другую должность, не увольнялся и т.п. (то есть, кадровые мероприятия по нему полностью отсутствуют), то и подавать на него нулевой отчет СЗВ-ТД не требуется. Поясним почему.

Посредством данных из формы СЗВ-ТД Пенсионный фонд формирует базу сведений о трудовой деятельности физлиц. СЗВ-ТД нулевой, в котором не заполнены строки о заявлениях и таблица сведений о работе, означает, что за месяц никаких кадровых изменений по данному застрахованному лицу не произошло. Сдавать такой нулевой отчет СЗВ-ТД закон работодателей не обязывает, поскольку он не несет никакой значимой информации.

Более того, закон № 27-ФЗ прямо указывает, в каких случаях нужно подать сведения о работе, и никаких оговорок о том, сдавать ли нулевую СЗВ-ТД при отсутствии кадровых событий, в нем нет. Таким образом, по работнику, которого приняли на работу ранее 01.01.2020 г. в течение всего 2020 года может вообще не быть никаких изменений - он может не подать заявление о ведении электронной или «бумажной» трудовой, не увольняться и т.п. При этом никакие отчеты СЗВ-ТД по нему не сдаются. Но не позднее 15 февраля 2021 г. работодатель должен подать на такого сотрудника сведения о его трудовой деятельности у данного работодателя по состоянию на 01.01.2020 г. И в этом случае отчет СЗВ-ТД не является нулевым – в нем будет заполнена как минимум одна строка таблицы сведений (например, с информацией о приеме на работу в 2019 году или ранее).

Итак, работодателю не нужно сдавать нулевой СЗВ-ТД при отсутствии кадровых событий по сотруднику.

Полный путеводитель по кадровым вопросам и по электронной трудовой книжке вы можете посмотреть бесплатно в системе КонсультантПлюс.

Передача администрирования пенсионных взносов в ФНС не избавила организации и ИП от сдачи отчетности в ПФР. Более того, Фонд ввел собственные формы как обязательные к сдаче, так и дополнительные. Особо стоит вопрос заполнения так называемых «нулёвок». Этим термином обозначают отчеты, в которых отсутствуют сведения за период. Какие учетные формы сдаются в «нулевом» варианте и кто наделен такой обязанностью – споры по этому вопросу между чиновниками Фонда и страхователями не прекращаются до сих пор.

Сдают ли «нулевую» СЗВ-М

Для начала отметим, что понятия «нулевой» СЗВ-М как такового нет, поэтому термин взят в кавычки. «Сведения о застрахованных лицах», даже если сведения как таковые отсутствуют, содержат ряд реквизитов, которые помечены как обязательные, их, так или иначе, следует заполнить:

- сведения о страхователе (рег. номер в Фонде, ИНН и др.);

- сведения о периоде подачи отчета;

- код, тип формы (исходная или иная).

Отчет сдается раз в месяц.

ИП, не имеющие сотрудников, не сдают СЗВ-М, в том числе и «нулевую», поскольку не являются страхователями. Это правило контролирующими органами под сомнение не ставится.

Перед работодателями, напротив, в тех или иных случаях встает дилемма: сдавать или не сдавать пресловутую «нулевку». Рассмотрим их подробнее и попутно заметим, что однозначного ответа не дает даже Пенсионный фонд.

Ситуация 1. Наемные работники есть, но деятельность компании или ИП приостановлена (или она не работает по причине сезонности производства).

Первоначально в этом случае у страхователя была возможность не заполнять сведения о застрахованных, оставить их пустыми, что по сути и являлось «нулевым» отчетом. Однако позже ПФР изменил свою позицию, теперь сведения заполняются на сотрудников, с которыми существуют какие-либо договорные обязательства, вне зависимости от факта осуществления хозяйственной деятельности фирмой или ИП и начисления этим работникам оплаты за труд.

Ситуация 2. У фирмы отсутствуют сотрудники.

Нередко возникает ситуация, когда в организации ее директор является единственным учредителем, а сотрудников нет. Соответственно, нет и договоров, на основании которых должна заполняться эта форма. Руководитель не может сам с собой заключить трудовой договор, согласно нормам ТК РФ. Если договорные отношения отсутствуют, то вновь возникает спорный момент. Многие чиновники Фонда на местах требуют предоставления сведений о руководителе, мотивируя тем, что в организации должен быть хотя бы один сотрудник, а страхователи предоставляют такие сведения во избежание санкций.

Другие отделения ПФР предлагают сдавать сведения без перечня застрахованных. Между тем, из разъясняющего письма ПФР №ЛЧ-08-26/9856 от 13-07-16 г., следует и то, что сдавать «нулевые» сведения организация не должна.

Из сказанного можно сделать вывод, что в данном случае следует обратиться в местное отделение Фонда и получить пояснения по указанной ситуации на месте, лучше в письменном виде.

На практике многие фирмы, дабы избежать проблем и разбирательств, а то и штрафов, сдают сведения на руководителя по умолчанию, при этом избегая сдавать именно документы с пустыми графами в отношении сведений на застрахованных лиц. Они руководствуются письмом №ЛЧ-08-24/5721 ПФР от 29-03-18 г., согласно которому руководитель, будучи единственным учредителем, в любом случае является застрахованным лицом, вне зависимости от того, заключал он трудовой договор или нет, начислялась ему оплата труда или нет.

Внимание! Ошибочные сведения, равно как и пропуск срока сдачи отчета, могут вылиться в штраф по 500 рублей на каждого застрахованного работника. Организации, численность которых выше 24-х человек, сдают отчет по ТКС. Игнорирование этого требования может привести к штрафу в сумме 1000 рублей (ФЗ №27 от 01-04-96 г., ст. 17, п. 3,4).

Дополнительная отчетность

Дополнительные взносы в ПФР сотрудники могут перечислять сами, а могут добровольно поручить это работодателю. В этом случае последним сдается соответствующая квартальная отчетность — ДСВ-3. Форма утверждена постановлением Фонда №482п от 9-06-16 г. и содержит, в том числе, инструкцию по заполнению документа. Отметим при этом, что в тексте инструкции отсутствуют понятие «нулевой отчет ДСВ-3» и схожие с ним по смыслу.

Отчетность по стажу и персонифицированный учет

СЗВ-стаж – это форма, во многом дублирующая соответствующие сведения РСВ-1 (которая теперь в ПФР не предоставляется). Форма по стажу заполняется по итогам года и только в 2018 г. стала обязательной.

Форма, как и привязанная к ней по смыслу ОДВ-1 (персонифицированный учет), в нулевом варианте не сдается. Форма СЗВ-стаж без сведений о стаже теряет свое назначение и смысл. При сдаче такой отчетности по ТКС она не пройдет логический контроль и не будет принята Фондом.

Согласно последним разъяснениям Минтруда и ПФР, сведения на единственного учредителя, тем не менее, сдаются (см. письмо Минтруда №17-4/10/В-1846 от 16-03-18 г. и аналогичное — ПФР).

Появлению СЗВ‑ТД предшествовало введение электронного формата трудовых книжек. Работодатели ежемесячно должны отчитываться о кадровых движениях своих работников в ПФР.

Нормативно-правовая база

Представление формы СЗВ-ТД регулируют:

- Федеральный закон от 16.12.2019 № 436-ФЗ «О внесении изменений в Федеральный закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

- Федеральный закон от 16.12.2019 № 439-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации (в части формирования сведений о трудовой деятельности в электронном виде)».

- Постановление Правления ПФ РФ от 25.12.2019 № 730п «Об утверждении формы и формата сведений о трудовой деятельности зарегистрированного лица, а также порядка заполнения форм указанных сведений» (вместе с «Порядком заполнения формы «Сведения о трудовой деятельности зарегистрированного лица (СЗВ-ТД)», «Форматом сведений для формы «Сведения о трудовой деятельности (СЗВ-ТД) зарегистрированного лица» в электронном виде»).

Кто и когда обязан сдавать СЗВ-ТД

С 2020 года утверждён новый документ отчётности персонифицированного учёта, который работодатели обязаны представлять в Пенсионный фонд. Это отчет СЗВ-ТД, который называется «Сведения о трудовой деятельности зарегистрированного лица». Форма бланка, порядок и указания формирования данных на каждого сотрудника утверждены Постановлением 730п от 25 декабря 2019 г.

СЗВ-ТД формируется по каждому работнику, с которым страхователь заключил трудовой договор, в том числе и на тех, кто работает удалённо или по совместительству.

Если никаких кадровых событий, например переводов или увольнений, в декабре 2020 года в организации не происходило, то сведения по форме СЗВ-ТД в январе 2021 в ПФР не представляются.

Начиная с 1 января 2021 года условиями для представления отчёта по форме СЗВ-ТД являются:

- перевод сотрудника на другую постоянную работу, подача заявления о продолжении ведения трудовой книжки либо предоставлении сведений о трудовой деятельности – не позднее 15-го числа месяца, следующего за месяцем, в котором имели место указанные кадровые мероприятия

- при приеме на работу (увольнении) – срок представления не позднее следующего рабочего дня

Подавать ли СЗВ-ТД, если сотрудники выбрали бумажные трудовые

Заявление о выборе работником формата ведения трудовой книжки (бумажного или электронного) уже является основанием для представления СЗВ-ТД. Работодатель обязан отчитаться перед ПФР РФ о трудовой деятельности своих сотрудников и своевременно представить электронные сведения по новой форме. Данная норма закреплена в 436-ФЗ от 16 декабря 2019 г.

Нужно ли ИП без сотрудников сдавать СЗВ-ТД

Электронный документ СЗВ-ТД представляется исключительно в отношении наёмных сотрудников, при этом только на тех, у кого за отчётный период были кадровые события. Поэтому предприниматель без работников передавать документ в ПФР не должен.

Способы представления отчетности

Работодатели, у которых в штате в отчётном периоде было 25 и более застрахованных лиц, обязаны сдавать отчёт в электронном виде через интернет. Для сдачи формы достаточно скачать бесплатный программный комплекс с официального сайта ПФР или с любого другого сервиса. Документ перед отправкой подписывается усиленной электронной подписью.

Если в штате юрлица в отчётном периоде работало 24 и менее застрахованных лиц, вправе представить отчёт СЗВ-ТД на бумажном носителе.

Сроки представления СЗВ-ТД в 2021 году

Если сотрудник не написал заявление о выборе формы трудовой книжки, и по нему в течение всего календарного года не было никаких кадровых мероприятий, первый отчёт СЗВ-ТД в отношении его заполняется по состоянию на 1 января 2020 года. Представить в ПФР такой документ нужно не позднее 15 февраля 2021 года.

Если в течение всего 2021 года и в последующих отчётных периодах по застрахованному сотруднику не произойдёт никаких кадровых изменений, сдавать бланк в дальнейшем не нужно, достаточно первого информирования.

Сроки представления бланка в случае проведения кадровых перемещений:

| Приём | Не позднее рабочего дня, следующего за днем издания соответствующего приказа (распоряжения), иного решения или документа |

| Увольнение | |

| При иных мероприятиях | Не позднее 15 числе месяца следующего за отчётным |

Важно! Если сотрудник увольняется с работы в середине отчётного периода, в форме СЗВ-ТД следует отразить не только информацию об увольнении, но и о других кадровых мероприятиях данного месяца, а также прошлого, если бланк за предыдущий по ним подан не был.

Следовательно, начиная с 1 января 2021 года сведения о трудовой деятельности сотрудников представляется ежемесячно не позднее 15 числа месяца следующего за отчётным. Исключение составляет приём и увольнение застрахованных лиц, по ним документ сдают не позднее рабочего дня, следующего за днем издания соответствующего приказа (распоряжения).

Бланк СЗВ-ТД и пример заполнения

Правила заполнения полей формы

Сведения о страхователе

- организации согласно уставным документам (допускается в латинской транскрипции);

- обособленного подразделения;

- отделения иностранной компании, осуществляющей деятельность на территории РФ.

Фамилия, имя, отчество (при наличии):

Сведения о зарегистрированном лице

Должны соответствовать данным, отраженным в документе АДИ-РЕГ

Сведения о выборе формы трудовой книжки: бумажной или электронной

Сведения об отчетном периоде

Сведения о трудовой деятельности зарегистрированного лица

Кто и как должен подать заявление о ведении трудовой книжки

В течение 2020 года каждый сотрудник имеет право выбрать форму ведения трудовой книжки. Если он хочет продолжать её заполнение на бумажном носителе, он должен написать заявление об этом до 1 января 2021 года.

Если сотрудник выбрал бумажную форму, такое право за ним сохраняется и при дальнейшем устройстве на работу к другим нанимателям. Кроме того, застрахованное лицо имеет право в последующем подать работодателю «Заявление о предоставлении сведений о трудовой деятельности».

Работодатель обязан вести трудовые книжки на бумажном носителе на работников, которые до 1 января 2021 года подадут об этом заявление и параллельно представлять на них сведения в электронном виде в ПФР.

Если сотрудник выбрал электронный формат ведения трудовой книжки, он должен в течение 2020 года подать специальный формуляр: «Заявление о предоставлении сведений о трудовой деятельности». После этого работодатель отдаёт сотруднику бумажную трудовую книжку на руки с записью о поданном заявлении. С этих пор страхователь больше не отвечает за бумажный документ, а сотрудник не может вернуться к бумажному формату ведения трудовой книжки.

В форме СЗВ-ТД нужно указать дату подачи такого заявления, следовательно, на лицевом счёте сотрудника в ПФР она также отразиться, кроме того, она будет указываться во всех сведениях о стаже.

Работникам, которые по уважительной причине до 31.12.2020 года не подадут ни одного заявления, работодатель продолжит ведение бумажной трудовой книжки. К таким работникам относятся те, кто находится в отпуске (декретницы), болеет или отстранен от работы.

Как откорректировать или отменить форму

Информация о выборе бумажной или электронной формы трудовой книжки

В бланке есть поле для даты, на которую подано заявление о выбранной работником форме трудовой книжки. Если информацию внесли некорректно, следует в Пенсионный фонд представить ещё одну форму СЗВ-ТД на данного сотрудника с правильной датой. Отменять первую форму не нужно.

Если необходимо аннулировать неверно поданную информацию о выборе застрахованным лицом формы ведения трудовой книжки, нужно сдать повторный бланк, указать ту же дату, что и в первом документе, но в поле «Признак отмены» поставить «Х».

![]()

Информация о приёме или увольнении, а также о переводе

Для того, чтобы отменить сданный ранее бланк с неверной информацией, следует представить ещё одну форму с полями, заполненными, аналогично первому отчёту. Дополнительно в поле «Признак отмены записи сведений о приеме, переводе, увольнении» поставить «Х».

Для корректировки ранее сданных сведений о трудовой деятельности, нужно оформить отчет СЗВ-ТД с двумя строками:

- первая строка — такая же, как в исходной форме, но в графе «Признак отмены записи сведений о приеме, переводе, увольнении» стоит знак «Х»;

- вторая строка — с правильными данными.

![]()

Ответственность за непредставление нового отчета

Работодатель или его должностное лицо будет привлечено к административному наказанию за следующие действия:

- за нарушение сроков представления отчётности

- за подачу неполных и (или) недостоверной информации о трудовой деятельности

| Первичное нарушение | |

| Организация | от 30 000 до 50 000 руб. |

| Индивидуальные предприниматели | от 1 000 до 5 000 руб. |

| Должностные лица | от 1 000 до 5 000 руб. |

| Повторное нарушение | |

| Организация | от 50 000 до 70 000 руб. |

| Индивидуальные предприниматели | от 10 000 до 20 000 руб. |

| Должностные лица | от 10 000 до 20 000 руб. либо дисквалификация на срок от 1 до 3 лет |

При первичном нарушении вместо штрафа возможно предупреждение.

Если в результате ошибки в отчёте сотрудник не сможет в дальнейшем трудоустроиться, работодатель обязан будет возместить ему заработок, недополученный в связи с представлением недостоверной информации.

Как Контур.Экстерн поможет заполнить СЗВ-ТД

Как заполнить заявление в Экстерне:

Если вы уже заполняли в Экстерне форму СЗВ-М, то данные о сотруднике (ФИО, СНИЛС, дата рождения) подтянутся в СЗВ-ТД автоматически.

В карточке сотрудника отражаются все действия по нему. На основе ранее отправленного отчета СЗВ-ТД можно сразу создать отчет c отменяющим мероприятием. Для отмены конкретного мероприятия достаточно указать дату отмены.

Можно массово добавлять в отчет сотрудников — это удобно, когда нужно подать форму по большому количеству сотрудников, в частности, при переименовании организации.

Перед отправкой формы Экстерн проверяет ее на форматно-логические ошибки, а также по методике ПФР.

Контур.Экстерн ответил на частые вопросы бухгалтеров о новой форме. Посмотрите, а вдруг вы чего-то еще про нее не знаете.

1. Если сотрудник уволился 31 декабря 2019 года, надо ли подавать отчет СЗВ-ТД

Поскольку работник с 1 января 2020 года уже не состоит с организацией в трудовых отношениях, то сведения о нем по форме СЗВ-ТД подавать не нужно.

2. Надо ли подавать «нулевую» СЗВ-ТД?

Если за отчетный месяц по сотрудникам организации не было кадровых мероприятий:

- приема на работу

- переводов

- установления (присвоения) второй или последующей профессии

- увольнений

- запрета занимать должность или осуществлять определенный вид деятельности (в соответствии с приговором суда)

- и никто не подал заявление о выборе формы трудовой книжки, а также не было переименования вашей организации, то СЗВ-ТД подавать не надо

3. Если сотрудник подал заявление 12 февраля, когда надо подать СЗВ-ТД? До 17 февраля или до 15 марта?

Надо подать до 15 марта, так как СЗВ-ТД подается по итогам предшествующего отчетного месяца.

4. Если последняя запись в трудовой по состоянию на 1 января 2020 года — переименование, что включать в СЗВ-ТД?

В этом случае в СЗВ-ТД надо отразить запись, которая была до переименования, где есть указание должности и профессии сотрудника. Например, это может быть запись о приеме сотрудника, если после приема и до переименования организации никаких записей в трудовой у этого сотрудника больше не было. И кроме этого нужно внести в СЗВ-ТД сведения о переименовании.

Важный момент: если последняя запись из трудовой не входит в список кадровых изменений, о которых надо сообщать в СЗВ-ТД, то ее не нужно включать в форму — надо отразить предыдущую запись, где есть данные о занимаемой должности.

5. При первой подаче СЗВ-ТД надо включить в форму последнюю запись о кадровом мероприятии по состоянию на 1 января 2020 года в этой организации. Кто подаст сведения по предыдущему месту работы?

Никто, законодательство не предусматривает подачу сведений из трудовых книжек за период с 2002 по 2019 год.

6. Как подать заявление о подключении к электронному документообороту ПФР?

Сделать это можно в электронном виде — через ту же систему, с помощью которой вы сдаете отчетность. Заявление нужно заверить квалифицированной электронной подписью, выданной на имя руководителя организации.

7. Если за весь год у работника не будет кадровых изменений и он не напишет заявления о выборе формы трудовой, когда надо подать СЗВ-ТД?

В этом случае отчет СЗВ-ТД надо сдать не позднее 15 февраля 2021 года. В нем приводится последняя запись из трудовой книжки по состоянию на 1 января 2020 года.

8. Как заполнять форму СЗВ-ТД на совместителей?

По совместителям на трудовом договоре записи передаются с признаком «Является совместителем». При заполнении формы будет возможность поставить отметку о том, что сотрудника взяли на работу по совместительству.

Отметим, что в форме СЗВ-ТД нет разделения для внутреннего и внешнего совместителя, есть просто признак совместителя.

9. Нужно ли отражать в СЗВ-ТД данные на сотрудников, с которыми заключены договоры ГПХ?

Сведения по сотрудникам, с которыми заключены договоры ГПХ, не нужно включать в СЗВ-ТД. На лиц, заключивших договор ГПХ, требования ТК РФ, в том числе и о ведении трудовой книжки, не распространяются (ч. 8 ст. 11, ст. 15 ТК РФ). Таким образом, в СЗВ-ТД работника вносятся только сведения о работе по трудовому договору.

10. Что надо сделать, чтобы сдавать СЗВ-ТД за своих клиентов могли уполномоченные организации?

Если компания отчитывается в ПФР через уполномоченного представителя, директору надо подать в ПФР заявление на подключение к ЭДО — ЗПЭД, а также доверенность (о необходимости доверенности уточните в отделении) и уведомление о предоставлении полномочий представителю. Эти документы должен представить сам страхователь — отнести в ПФР или, если есть сертификат ЭП, передать в электронном виде через оператора или в личном кабинете страхователя.

11. 12 февраля выпустили приказ об увольнении, работник увольняется 15 февраля. Сведения об уволенном нужно подавать 13 февраля или 16 февраля — на следующий день после увольнения?

ПФР рекомендует в 2020 году включать сведения в отчет по дате мероприятия. В этом примере обе даты относятся к февралю, значит, сведения нужно передавать не позднее 15 марта за отчетный месяц — февраль.

Напоминаем, что в 2020 году СЗВ-ТД передается раз в месяц, а с 2021 года отчитываться по приемам и увольнениям надо будет не позднее рабочего дня, который следует за изданием приказа/распоряжения.

12. Если сотрудник устроился на работу в феврале 2020 года, какие сведения должна подать на него организация до 15 марта?

Вам нужно отразить в форме СЗВ-ТД только прием сотрудника на работу. Поскольку до приема на работу никаких действий в вашей организации с данным сотрудником не осуществлялось, то дополнительную информацию включать в форму не нужно.

13. Нужно ли указывать в СЗВ-ТД обучение работника? Изменение названия должности? Переименование подразделения?

Из перечисленного в СЗВ-ТД надо внести новую должность и подразделение с видом мероприятия ПЕРЕВОД. Информацию об обучении в СЗВ-ТД отражать не надо.

14. Как отражать в СЗВ-ТД награды и поощрения?

Награды и поощрения отражать в СЗВ-ТД не нужно, такого раздела в электронной трудовой книжке нет, в отличие от бумажной.

15. Как удалить ошибочно сделанную запись в уже переданной форме СЗВ-ТД?

Если надо отменить конкретное кадровое мероприятие, указанное в ранее отправленном отчете, то вслед надо подать СЗВ-ТД с отменяющим мероприятием.

При подготовке СЗВ-ТД в Экстерне данные о сотрудниках подтягиваются из СЗВ-М и СЗВ-СТАЖ, так как в Экстерне хранится единый список сотрудников для всех отчетов ПФР. Отменяющие мероприятия заполняются в отчете автоматически, надо только указать дату отмены.

Читайте также: