Пенсия какой код дохода

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года по настоящее время. В статье мы расскажем, какие коды проставлять в справке 2-НДФЛ за 2020 год в 2021 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 - это заработная плата, включая доплаты и надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 - премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами, коллективными договорами или нормами закона.

Код дохода 2003 - вознаграждения, выплачиваемые за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Код дохода 2010 - доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 - отпускные.

Код дохода 2013 - для компенсации неиспользованного отпуска.

Код дохода 2014 - выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев (районы Крайнего Севера и приравненные местности).

Код дохода 2300 - больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2301 - штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей в добровольном порядке.

Код дохода 2610 - обозначает материальную выгоду работника, полученную от экономии на процентах по займам..

Код дохода 2001 - это вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров и т.п.).

Код дохода 1400 - доход физлица от сдачи в аренду или иного использования имущества (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 - доход физлица от сдачи в аренду транспорта для перевозок, трубопроводов, линий электропередачи и иных средств связи, включая компьютерные сети.

Код дохода 2520 - доходы в натуральной форме, полученные в виде полной или частичной оплаты товаров, работ, услуг, выполненных в интересах налогоплательщика.

Код 2530 - оплата труда в натуральной форме.

Код дохода 2611 — списанные безнадежные долги с баланса..

Код дохода 1010 - перечисление дивидендов.

Код дохода 3020 - проценты по банковским вкладам.

Код дохода 3023 - доходы в виде процента (купона), полученные налогоплательщиками с рублевых облигаций отечественных организаций,эмитированным после 1 января 2017 года.

Код дохода 4800 - «универсальный» код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита, доплата больничных, стипендии.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 - денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 - материальная помощь сотруднику или бывшему работнику, который вышел на пенсию по инвалидности или возрасту. Если сумма помощи превышает 4 000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 - единовременная выплата в связи с рождением или усыновлением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2021 года. Проект с изменениями подготовлен ФНС от 20 ноября 2020 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2017 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

| Код | Описание 2020 | Описание 2021 |

|---|---|---|

| 2611 | Сумма списанного в установленном порядке безнадежного долга с баланса организации | Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности безнадежной к взысканию, за исключением случаев, перечисленных в п. 62.1 ст. 217 НК РФ |

| 3010 | Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе | Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе |

| 2790 | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны , инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Порядок указания кодов дохода при перечислении физлицам денежных средств

С 01.06.2020 вступил в силу Федеральный закон от 21.02.2019 № 12-ФЗ «О внесении изменений в Федеральный закон от 02.10.2007 № 229-ФЗ "Об исполнительном производстве"».

Поправки, в частности, защищают от случайных взысканий социальные выплаты. Законодательство и ранее запрещало накладывать взыскания на некоторые виды выплат: например, социальные пособия; алименты на детей; пенсии по потере кормильца; средства материнского капитала и другие социальные выплаты.

Но никакого способа отличить социальные деньги на банковском счете от любых других не существовало. Теперь в расчетных банковских документах должен указываться код вида дохода, предусмотренный Указанием Банка России от 14.10.2019 № 5286-У (далее - Указание ЦБ РФ). По мнению ЦБ РФ , «в соответствии с законом "Об исполнительном производстве" обязанность по маркированию выплат возложена на выплачивающих их лиц».

Так называемая «маркировка» видов дохода обеспечит иммунитет социально уязвимым категориям граждан от взыскания по исполнительному производству. Теперь, например, из-за долга физлица размер социального пособия не будет сокращен.

Вместе с законом вступает в силу и приказ Минюста России от 27.12.2019 № 330, регламентирующий порядок взыскания средств с банковских счетов должников.

Банкам вменено в обязанность исчислять суммы, подлежащие взысканию, на основании требований, выставленных приставами. Для этого работодатели должны сообщать банкам одновременно с кодом вида дохода выплат и величину произведенных удержаний по исполнительным документам.

1С:ИТС

Могут ли работодателя привлечь к ответственности за неправильное указание кодов доходов в платежном поручении, см. подробнее в разделе «Консультации по законодательству» .

Отражение в «1С:Зарплате и управлении персоналом 8» кодов видов дохода

В программе «1С:Зарплата и управление персоналом 8» редакции 3 реализован весь необходимый функционал для организации выплат физлицам в соответствии с действующим законодательством.

Настройка видов дохода по исполнительному производству

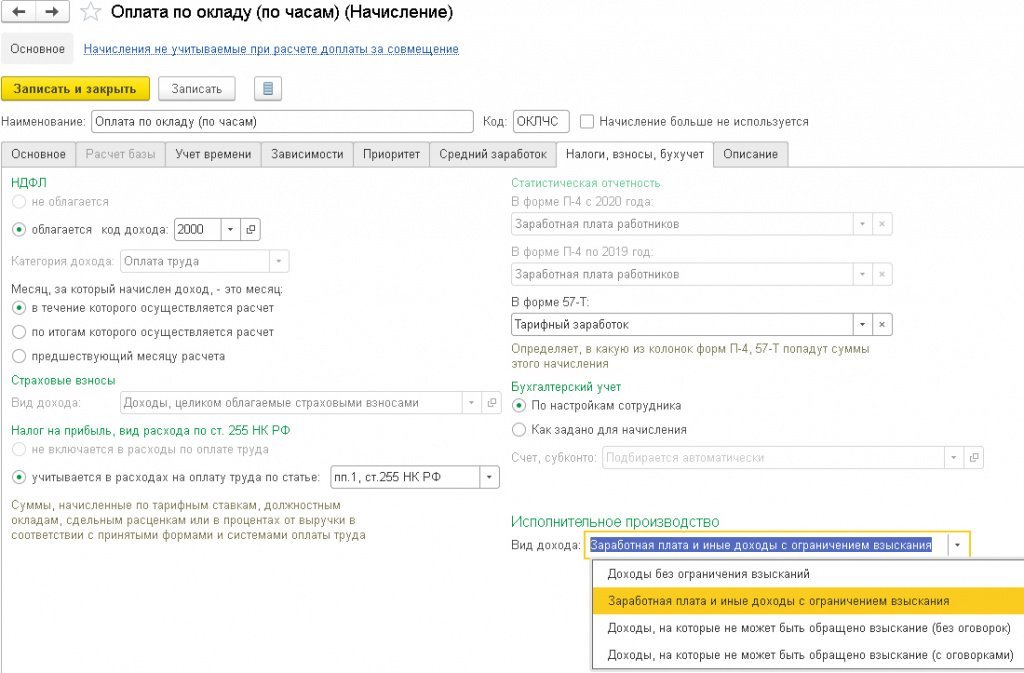

В карточке Начисления на закладке Налоги, взносы, бухучет добавлено новое поле Вид дохода по исполнительному производству (рис. 1).

Рис. 1. Настройка «Вида дохода» по исполнительному производству

Значения Вида дохода по исполнительному производству соответствуют Указанию ЦБ РФ от 14.10.2019 № 5286-У:

- Заработная плата и иные доходы с ограничением взыскания соответствует коду «1» при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых статьей 99 Закона № 229-ФЗ установлены ограничения. Этот вид дохода указывается для всех начислений, входящих в расчетную базу удержания по исполнительному листу: оклад, премия, больничный по нетрудоспособности и т. п.;

- Доходы, на которые не может быть обращено взыскание (без оговорок) соответствует коду «2»: при переводе денежных средств, являющихся доходами, на которые в соответствии со статьей 101 Закона № 229-ФЗ не может быть обращено взыскание, за исключением доходов, к которым в соответствии с частью 2 статьи 101 Закона № 229-ФЗ ограничения по обращению взыскания не применяются. Этот вид дохода устанавливается для начислений, не входящих в расчетную базу удержания по исполнительному листу: пособия по уходу за ребенком, по беременности и родам, компенсационные выплаты, суточные и т. п.;

- Доходы, на которые не может быть обращено взыскание (с оговорками) соответствует коду «3»: при переводе денежных средств, являющихся доходами, к которым в соответствии с частью 2 статьи 101 Закона № 229-ФЗ ограничения по обращению взыскания не применяются. С таких доходов можно удерживать исключительно алименты. К примеру, к доходам с кодом «3» относится возмещение вреда, причиненного здоровью, некоторые иные доходы, не имеющие отношения к зарплате;

- Доходы без ограничения взысканий (код не указывается) соответствует случаю, когда код вида дохода не указывается. А именно - код вида платежа не указывается для сумм, на которые не может быть обращено взыскание. На первый взгляд название не соответствует содержанию упомянутого пункта 2 Указания ЦБ РФ. В программе в названии вида перечисления по исполнительному производству установлено «без ограничения взысканий», а в Указании ЦБ РФ - «не может быть обращено взыскание». Дело в том, что пункт 4 Приказа Минюста обязывает банки включать в расчет суммы, на которую может быть обращено взыскание денежных средств, те средства, в отношении которых статьей 99 Закона № 229-ФЗ установлены ограничения размеров удержания и на которые не может быть обращено взыскание. Таким образом, для перечисления без указания кода оказалось, что названия в программе Доходы без ограничения взысканий и в законодательстве «платежи, на которые не может быть обращено взыскание» означают одно и то же. Во-первых, это перечисление не обязательно является доходом (например, возмещение расходов, перевод собственных доходов от предпринимательской деятельности). Во-вторых, банку следует обратить взыскание на эту сумму.

Из всего вышесказанного понятно, что банки не будут производить взыскания только с доходов с кодом «2».

Для существующих начислений в программе значение устанавливается автоматически в соответствии с указанным Назначением начисления на закладке Основное. Далее обязательно следует проверить результат автозаполнения. Если Вид дохода в используемых начислениях был автоматически определен неправильно, то следует его скорректировать.

При настройке начислений и удержаний выполняется дополнительный контроль. Начисление с установленным Видом дохода по исполнительному производству Доходы, на которые не может быть обращено взыскание (без оговорок) невозможно включить в расчетную базу удержаний по исполнительным листам.

При проведении документов-начислений все суммы регистрируются с учетом установленных Видов дохода по исполнительному производству. Поэтому важно выполнить корректную настройку до проведения расчетов в программе. В противном случае после изменения настройки документы-начисления придется перепроводить.

В информационном письме Банка России от 27.02.2020 № ИН-05-45/10 «Об указании в расчетном документе взысканной суммы» уточнено, что обязанность указывать в расчетном документе сумму, взысканную по исполнительному документу, возлагается на лиц, перечисляющих на счет должника в банке или иной кредитной организации заработную плату и (или) иные доходы.

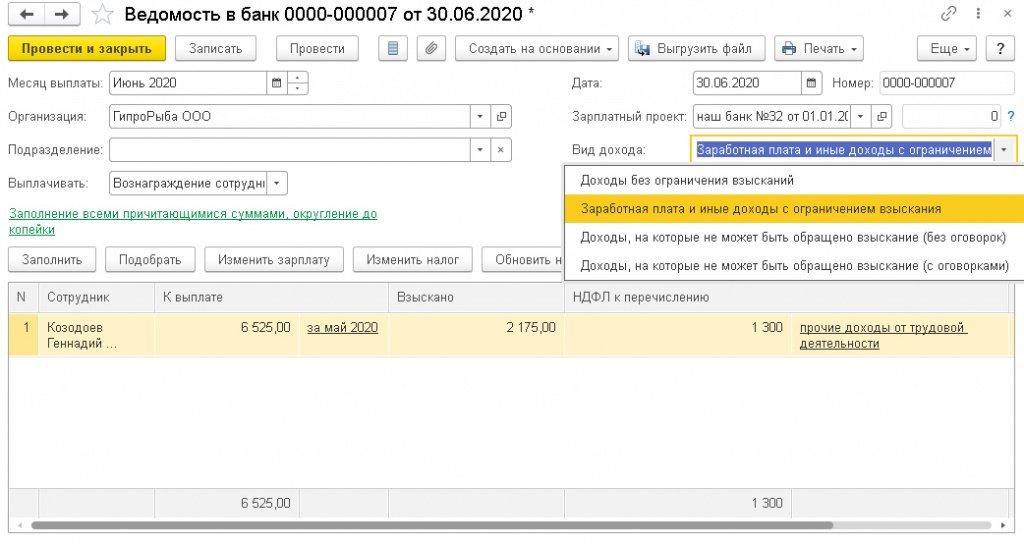

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в безналичных ведомостях (Ведомость в банк, Ведомость на счета) добавлена новая колонка Взыскано (рис. 2).

Рис. 2. Ведомость в банк

Колонка Взыскано заполняется суммами, исчисленными в соответствии с зарегистрированными исполнительными документами.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 алименты и другие исполнительные документы регистрируются документом Исполнительный лист. Документ Исполнительный лист доступен, если в настройках расчета зарплаты (раздел Настройка - Расчет зарплаты - ссылка Настройка состава начислений и удержаний) на закладке Удержания установлен флаг Удержания по исполнительным документам.

Поле Взыскано в безналичных ведомостях заполняется суммой, рассчитанной на закладке Удержания в документах Начисление зарплаты и взносов и Начисление по договорам. Расчет в документе Начисление за первую половину месяца на текущий момент не влияет на расчет удержания за месяц и не отображается в ведомостях.

Следует понимать, что ручное исправление суммы взыскания в ведомости на аванс повлечет необходимость продолжения контроля и последующего ручного исправления в ведомости расчета зарплаты за месяц.

Кроме того, в настоящий момент при заполнении поля Взыскано не учитываются данные, зарегистрированные документом Ограничение взысканий. Изменения в суммах, внесенные вручную в колонке Взыскано, при последующих заполнениях не учитываются.

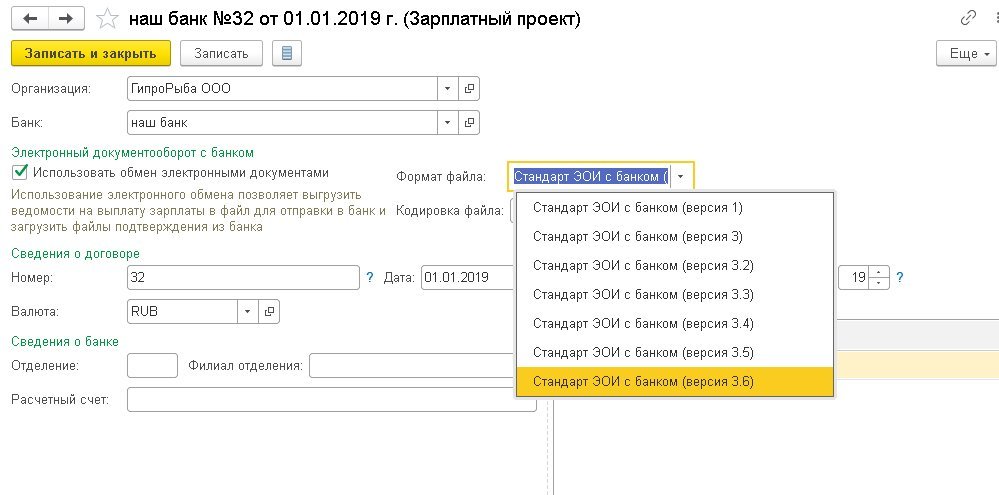

Версия 3.6 стандарта для обмена с банком

Стандарт файлов обмена с банком по зарплатному проекту законодательством не регламентируется и может быть различным для каждого банка.

Фирмой «1С» совместно со Сбербанком России разработан стандарт обмена электронной информацией на основе технологии XML, который поддерживают и многие другие банки ( подробнее о формате ). Формирование файлов в программе реализовано по этому стандарту.

Требования передачи в банк информации о видах дохода по исполнительному производству и суммах удержанных по исполнительным документам реализованы в новом Стандарте ЭОИ с банком версии 3.6.

Для взаимодействия непосредственно из программы с банком, по каким-либо причинам не поддерживающим стандарт, но обмен электронными документами с которым в целом возможен (по стандарту банка), потребуется ее доработка, которая может быть выполнена разными способами.

Без выполнения доработки из программы можно получить требуемые сведения о сотрудниках и суммах и вручную перенести их в программу такого банка.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 Стандарт ЭОИ с банком (версии 3.6) указывается в карточке Зарплатного проекта в поле Формат файла (рис. 3).

Рис. 3. Выбор формата файла зарплатного проекта

Ведомости в банки

С 01.06.2020 банковские ведомости необходимо вести в разрезе видов дохода по исполнительному производству. В документы Ведомость в банк, Ведомость на счета добавлено поле Вид дохода. Ведомости заполняются результатами начислений, зарегистрированных с указанным Видом дохода. Все начисления, зарегистрированные документами до обновления программы, считаются Заработной платой и иными доходами.

Поэтому если до обновления программы были зарегистрированы, но не выплачены начисления с другим видом дохода (например, больничный по беременности и родам), то документы начисления необходимо перепровести. Только после этого можно будет выполнить автоматическое заполнение ведомости с соответствующим Видом дохода. Если Вид дохода в ведомости не выбран, то заполняются начисления со всеми видами доходов. Однако начиная с 01.06.2020 нельзя без указания вида дохода заполнять безналичные ведомости. В программе дата платежа проверяется по Дате выплаты из документа-начисления, которая по умолчанию совпадает с Датой документа.

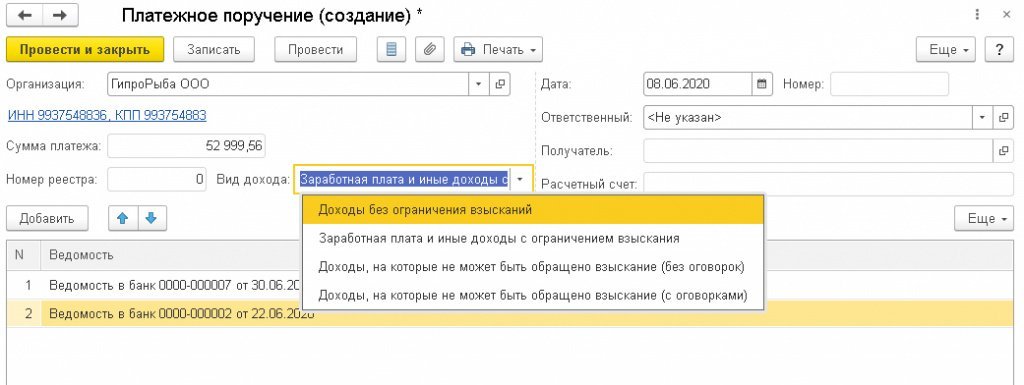

Платежное поручение используется для формирования одного реестра зарплатного проекта по нескольким ведомостям. В документ Платежное поручение, так же как и в безналичные ведомости, добавлено поле Вид дохода (рис. 4).

Рис. 4. Платежное поручение

Платеж формируется на основании ведомостей. В платежном поручении требуется указывать код дохода по исполнительному производству. Для этого следует заполнить поле Вид дохода. В одном платеже можно собрать выплаты только одного вида. По кнопке Добавить в документе Платежное поручение можно выбрать документы Ведомость в банк и Ведомость на счета только такого же Вид дохода, который указан в Платежном поручении.

Профессия бухгалтера никогда не бывает скучной и занудной. Особенно хорошо это стало видно в период пандемии. Практически каждый день вносились поправки в законодательство, порой даже самые неожиданные, например, получение безвозмездной субсидий от государства и отмена уплаты страховых взносов. Не успели бухгалтеры отойти от этих нововведений, как поступило новое Указание Банка России от 14.10.2019 г. № 5286-У «О порядке указания кода вида дохода в распоряжениях о переводе денежных средств», согласно которому с 1 июня 2020 года при перечислении доходов физлицам в платежных поручениях необходимо указывать код вида дохода. Ранее мы уже писали об этом в статье, однако в связи с поступлением огромного количества вопросов по этой теме, мы решили разобрать наиболее часто встречающиеся на практике ситуации.

Напомним основные моменты. В поле 20 «Наз.пл.» (Назначение платежа) платежного поручения с 1 июня необходимо указать один из кодов:

1 – разрешено с ограничениями по сумме;

2 – запрещено (без оговорок);

3 – запрещено (с оговорками для алиментов).

Законодательно удержания с выплат физлицам регулируются ст. 99 и 101 Федерального Закона № 229-ФЗ «Об исполнительном производстве» от 02 октября 2007 г. (в редакции от 02.12.2019 г.)

Если производится перечисление отдельным физлицам, то коды 1, 2 или 3 указываются в платежном поручении в поле 20 «Наз. Пл.», если же перечисляется заработная плата по ведомости, то в ней необходимо указать конкретный вид дохода:

- Заработная плата и иные доходы с ограничениями взыскания - соответствует коду 1 в поле 20 платежного поручения;

- Доходы, на которые не может быть обращено взыскание (без оговорок) - соответствует коду 2 в поле 20 платежного поручения;

- Доходы, на которые не может быть обращено взыскание (с оговорками для алиментов) - соответствует коду 3 в поле 20 платежного поручения.

Как это реализовано в программных продуктах фирмы 1С вы можете посмотреть в ранее опубликованной статье.

Необходимо оформлять отдельные платежные поручения (или ведомости, если у вас зарплатный проект) на тех сотрудников, по кому вы производите удержания по исполнительным листам.

Ошибка в коде или его отсутствие могут привести к тому, что банк может взыскать с сотрудника лишнюю сумму или не удержать положенную сумму в полном объеме. Законодательство не требует от банка контролировать наличие кода вида дохода в платежном поручении и правильность его указания, поэтому за правильностью указания кода должно следить ответственное лицо работодателя.

Отметим, что в п. 2 Указания Банка России № 5286-У от 14.10.2019 г. указано: «При переводе денежных средств, не являющихся доходами, в отношении которых статьей 99 Федерального закона от 2 октября 2007 года N 229-ФЗ установлены ограничения и (или) на которые в соответствии со статьей 101 Федерального закона от 2 октября 2007 года N 229-ФЗ не может быть обращено взыскание, код вида дохода не указывается». Это можно понимать так, что код можно не указывать по тем доходам, размер удержания которых не ограничен, либо по суммам, которые не являются имуществом получателя. Но в этом случае есть вероятность, что те поступления, по которым не указан код дохода, банки могут рассматривать в качестве сумм, размер удержания с которых не ограничен, что может привести к излишним удержаниям. Это могут быть такие выплаты, как подотчетные деньги, возврат займа и пр. В данном случае можно указывать код «2», хотя это и противоречит п. 2 Указаний Банка России № 5286-У от 14.10.2019 г.

За отнесение тех или иных выплат к определенным доходам в целях исполнительного производства отвечает Минюст России. Поэтому за разъяснениями по данной теме можно обращаться в это ведомство. Так же на сайте Банка России в разделе «Национальная платежная система» есть разъяснения по некоторым вопросам проставления кодов видов доходов в платежных поручениях с 01 июня 2020 г.

Рассмотрим основные виды выплат физлицам с указанием кода дохода.

Код в поле 20

«Наз. Пл.»

• арендная плата за автомобиль, помещение

• вознаграждение по договорам ГПХ

• вознаграждение по лицензионному (авторскому) договору

• выплата по договору дарения

• выходное пособие

• дивиденды

• заработная плата, аванс

• мат. помощь к отпуску

• надбавка взамен суточных при разъездном характере работы

• надбавка за вахтовый метод работы

• надбавка за работу в условиях Крайнего Севера

• надбавка за стаж и выслугу лет

• оплата времени простоя

• оплата донорских (работнику-донору)

• оплата за время прохождения мед. осмотра, а также за дни прохождения диспансеризации

• оплата за период отстранения от работы

• оплата за период повышения квалификации

• отпускные

• оплата в период перевода на легкий труд

• оплата за доп. выходные дни для ухода за детьми-инвалидами

• подарки в денежной форме (выплаты по договору дарения)

• пособие по временной нетрудоспособности

• пособие по уходу за больным членом семьи (в т.ч. ребенком)

• премии

• проценты по займам

• районный коэффициент

Доплаты:

• за работу в ночное время

• за расширение зоны обслуживания (увеличение объема работ)

• за совмещение

• за задержку зарплаты, отпускных, выходных пособия и т.п.

• за исполнение обязанностей временно отсутствующего сотрудника

• до фактического заработка в период нахождения в отпуске

• до МРОТ

• до оклада при командировке, при выплате пособий

Компенсации:

• компенсации и надбавки за работу в особых (вредных) условиях труда

• компенсация стоимости молока и пр. (для вредных условий труда)

• компенсация расходов оплаты услуг сотовой связи

• компенсация расходов по аренде (найму) жилья, коммунальных услуг и т.п.

• компенсация расходов при удаленной (дистанционной) работе

• компенсация расходов на питание

• компенсация работникам расходов в виде процентов по ипотеке

• компенсация расходов на оплату стоимости проезда и провоза багажа к месту отдыха и обратно

• компенсация отпуска при увольнении

• компенсация по уходу за ребенком до 3 лет

Средний заработок:

• за период командировки

• за периоды кормления ребенка

• за периоды освобождения от работы

• сохраняемый средний заработок при увольнении

Пенсии:

• по старости

• страховые по инвалидности

• накопительная

• срочная пенсионная выплата

2

• алименты и суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей

• возмещение вреда в связи со смертью кормильца

• выплаты к пенсиям по случаю потери кормильца за счет средств региональных бюджетов

• выплаты лицам, получившим увечья (ранения, травмы, контузии) при исполнении служебных обязанностей и членам их семей в случае гибели (смерти) указанных лиц

• ежемесячные денежные выплаты и (или) ежегодные денежные выплаты, начисляемые в соответствии с законодательством Российской Федерации отдельным категориям граждан (компенсация проезда, приобретения лекарств и др.)

• материнский капитал

• пенсия по случаю потери кормильца из федерального бюджета

• социальное пособие на погребение. Единовременная материальная помощь пострадавшим в результате ЧС, а также финансовая помощь в связи с утратой имущества первой необходимости, единовременное пособие членам семей граждан, погибших (умерших) в результате ЧС, и гражданам, здоровью которых в результате ЧС причинен вред различной степени тяжести

• суточные

Материальная помощь:

• в виде гуманитарной помощи за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, внебюджетных фондов, за счет средств иностранных государств, российских, иностранных и межгосударственных организаций, иных источников

• в связи с террористическим актом за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, внебюджетных фондов, за счет средств иностранных государств, российских, иностранных и межгосударственных организаций, иных источников

• в связи со смертью члена семьи за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, внебюджетных фондов, за счет средств иностранных государств, российских, иностранных и межгосударственных организаций, иных источников

• в связи со стихийным бедствием или другими чрезвычайными обстоятельствами за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, внебюджетных фондов, за счет средств иностранных государств, российских, иностранных и межгосударственных организаций, иных источников

• за оказание содействия в выявлении, предупреждении, пресечении и раскрытии террористических актов, иных преступлений за счет средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, внебюджетных фондов, за счет средств иностранных государств, российских, иностранных и межгосударственных организаций, иных источников

• работодателя в связи с регистрацией брака

• работодателя в связи с рождением ребенка

• работодателя в связи со смертью родных

Компенсационные выплаты:

• компенсации командировочных расходов (проезд, проживание) – возмещение по авансовому отчету

• компенсационные выплаты за счет бюджетных средств в связи с уходом за нетрудоспособными гражданами

• компенсация за использование личного имущества (инструмента) в служебных целях

• компенсация за использование личного транспорта для служебных поездок

• компенсация проезда к месту лечения и обратно (в том числе сопровождающего лица), предусмотренная федеральным законом

• компенсация расходов при приеме на работу, переезде или направлении на работу в другую местность

• компенсация стоимости путевок (за исключением туристических), выплачиваемой работникам и (или) членам их семей, инвалидам, не работающим в организации, в российские санаторно-курортные и оздоровительные учреждения

• компенсация стоимости путевок для детей, не достигших возраста шестнадцати лет, в российские санаторно-курортные и оздоровительные учреждения

Пособия:

• единовременное пособие беременной жене военнослужащего, проходящего военную службу по призыву

• единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности

• единовременное пособие при передаче ребенка на воспитание в семью

• единовременное пособие при рождении ребенка

• ежемесячное пособие по уходу за ребенком до 1,5 лет

• пособие по беременности и родам

3

• суммы, выплачиваемые в возмещение вреда, причиненного здоровью

• компенсационные выплаты за счет средств местного, регионального или федерального бюджетов пострадавшим в результате радиационных или техногенных катастроф

Хотелось бы обратить особое внимание на то, что, если перечисляются суммы с разными кодами, например, зарплата и пособие по уходу за ребенком, необходимо заполнить разные платежные поручения, так как в платежном поручении может быть указан только один из кодов видов доходов.

Автор статьи: Валентина Никифорова

Понравилась статья? Подпишитесь на рассылку новых материалов

Оформление налоговой отчетности — это трудоемкий и кропотливый процесс, требующий от сотрудника бухгалтерии максимум концентрации. Важно учитывать последние изменения в законе и не ошибиться в кодировках: их используют в формах НДФЛ, чтобы зафиксировать весь заработок лица и положенные вычеты.

Что представляет собой кодировка доходов

На нанимающие организации, индивидуальных предпринимателей и лиц, занятых частных практикой, возложена обязанность рассчитывать и удерживать подоходный налог с граждан. Являясь налоговыми агентами, юридические лица и ИП выдают формы отчетности на руки или направляют в налоговые органы — в том числе, справки 2-НДФЛ. Чтобы правильно оформить декларацию, необходимо соблюдать все требования ФНС России: это касается и кодировок, принятых для обозначения доходов, полученных сотрудником за истекший год.

Сотрудники бухгалтерии вписывают коды дохода в третий раздел формы 2-НДФЛ. Они состоят из четырех цифр: первые две указывают на группу доходов, а две другие конкретизируют тип финансового поступления. Всего таких кодов предусмотрено много, но все они используются одинаково часто. Мы попробуем кратко охарактеризовать основные группы кодов, а на самых используемых значениях остановимся подробно.

Виды кодов дохода в справке 2-НДФЛ

Оформляя отчетность в ИФНС или для выдачи на руки, сотрудники бухгалтерий прибегают к использованию специальных справочников: в них содержится кодировка, с помощью которой в справке фиксируют статьи дохода и вычеты из них. Такой справочник незаменим, поскольку существенно экономит время при заполнении справок 2-НДФЛ.

В таблице ниже представлены основные группы кодов, где вместо ХХ проставляется два последних числа кодировки в зависимости от конкретного типа дохода:

Выплаты по долговым обязательствам и дивиденды

Итоговые выплаты по ипотеке

Страховые выплаты (в том числе выкупного характера)

Прибыль, полученная на базе авторского права

Выплаты от имущества, сданного в аренду

Доходы от продажи акций (в том числе содержащихся в уставном капитале) и ценных бумаг

Зарплата руководству и всему штату работников, трудоустроенному по договорам или иным соглашениям. В эту же категорию попадают отпускные

Вознаграждение за вклад в произведение искусства или культурный объект

Пособия по временной недееспособности (больничные)

Доход от сдачи в аренду автомобильного транспорта, трубопроводов и сетей

Прибыль, полученная от наймодателя за оказанные услуги и выполненные работы (в т.ч. в натуральном виде)

Доход, полученный за счет освобождения от расходов (материальная выгода)

Материальная помощь, выданная работникам в связи с трудным финансовым положением, сложным заболеванием, повлекшим полную или частичную недееспособность, при выходе на покой по возрастному показателю, а также при получении подарков, призов

Прибыль, полученная с дивидендов

Доход от различных выигрышей (в том числе лотерейных) и призов

Остальные доходы, не подходящие под описание остальных групп

Перечисленные группы кодов позволяет отразить в отчетности практически все типы денежных поступлений россиян. Важно помнить, что некоторые доходы априори не облагаются НДФЛ: сюда относятся детские пособия, материнский капитал, компенсации при увольнении и выходные пособия. Часть поступлений облагается налогами не полностью: к примеру, с подарков или финансовой помощи на сумму, не превышающую 4 тыс. рос. рублей, НДФЛ не уплачивается.

Теперь обратимся к наиболее распространенным видам заработка физлиц и дадим расшифровку кодам дохода 2-НДФЛ — более подробную, чем дана в таблице выше.

2301 — код дохода в справке 2-НДФЛ

Код 2301 был утвержден в конце 2017 года и является обязательным для заполнения, если физлицо получило данный тип дохода в истекшем году. Код 2301 фиксирует выплаты, осуществляемые на базе закона «О защите прав потребителей». Речь идет о штрафных санкциях и неустойках, которые юридические лица уплачивают по решению суда в случае, если они добровольно не удовлетворили притязания потребителей.

1010 — код дивидендов в справке 2-НДФЛ

Данный код фиксирует поступления в виде дивидендов, которые положены акционерам российских компаний. Отметим, что к дивидендам также причисляют любые поступления из источника за пределами России, относящиеся к дивидендам в соответствии с законодательством данного иностранного государства. До 2015 года ставка НДФЛ для дивидендов составляла 9%, однако на протяжении двух последних лет она является основной для подоходного налога — 13%.

2610 — код дохода в справке 2-НДФЛ

Код отражает материальную выгоду — объем финансовых поступлений, которые физлицо получило за счет освобождения от определенных затрат. К таковым относятся:

- Средства, сэкономленные на процентах за пользование заемными средствами или кредитами;

- Оплата товаров или услуг у частных лиц, юрлиц и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к плательщику.

- Покупка ценных бумаг и заключение форвардных, фьючерсных, опционных контрактов, своп-контрактов — так называемых финансовых инструментов.

2000 и 2002 — коды дохода в справке 2-НДФЛ

Коды данной группы отражают основной источник дохода для большинства россиян — выплату заработной платы (2000). Код 2002 фиксирует получение премиальных выплат. Они положены сотруднику, который отличился безукоризненным исполнением служебных обязанностей или показал высокий результат на производстве. Показатели и меры поощрения определяются каждой организацией по-своему и прописываются в контрактах/трудовых договорах.

4800 — код дохода в справке 2-НДФЛ

Разработанный перечень кодов призван отразить все возможные источники финансовых поступлений россиян. Тем не менее, ряд выплат все же не подпадают под классификацию налоговых органов. Их полагается обозначать кодом 4800. Под доходами, для которых не разработано собственно кода, обычно имеют в виду:

- Суточные выплаты, которые полагаются физлицу при отправке в командировку;

- Доплаты к больничным или иным пособиям со стороны нанимающей организации, которые компенсируют работнику размер среднего заработка.

Отметим, что материнский капитал, пособия по родам и беременности не подлежат налогообложению.

2760 и 2300 — коды дохода в справке 2-НДФЛ

В связи с уходом на покой по возрастному показателю или по причине заболевания, приведшего к частичной или полной недееспособности, сотрудник вправе рассчитывать на материальную помощь. Она фиксируется в справке о доходах под кодом 2760. Обозначение 2300 присваивается выплатам, положенным человеку с временной нетрудоспособностью — то есть тому, кто вышел на больничный.

2720 и 1400 — коды дохода в справке 2-НДФЛ

Код 1400 фиксирует прибыль, выраженную в ренте — оплате за сдачу в наем/аренду движимого или недвижимого имущества, за исключением автомобильного транспорта, средств коммуникации (связи) и компьютерных сетей. Код 2720 также отражает дополнительный доход — от дара или подарка стоимостью больше 4 тыс. рос. рублей.

С каждого работающего физического лица, вернее с заработной платы, отчисляются определенные налоги. Существует официальный документ 2-НДФЛ, который фиксирует данные доходов и отчисления налогов, которые работодатель перечисляет за наемного работника в пользу государства.

Что собой представляет 2-НДФЛ?

Это специализированный документ. Оформить его можно непосредственно у работодателя. В справке четко определенной формы должны быть указаны реквизиты предприятия, обязательно ставится оригинальная печать. Чтобы оформить официальный документ нужно обратиться в бухгалтерию. В налоговом законодательстве указано, что срок выдачи справки составляет не более трех дней, при этом в расчет не включаются праздничные и выходные дни.

Сроки выдачи могут серьезно затягиваться в том случае, если запрос на предоставление документации был осуществлен устно. Чтобы защитить свои права и интересы в бухгалтерию нужно подавать письменное заявление в свободной форме. С момента его подачи в течение установленного срока должны предоставить готовую справку.

Что указывается в документе?

Существует специальная форма и определены данные и реквизиты, которые должны быть в обязательном порядке внесены в документ. Указываются данные не только на сотрудника, но также и на работодателя:

- Наименование организации. В этом случае указываются все коды регистрации в налоговом реестре, а также иные реквизиты;

- Паспортные данные сотрудника (берутся с первых двух страниц);

- Указывается сумма совокупного дохода за четко определенный период времени;

- Сумма всех вычетов;

- Могут быть указаны данные об стандартных, социальных и имущественных вычетах с указанием их кодов (если сотрудник имеет право на их получение).

Зачем может потребоваться справка 2-НДФЛ?

Чаще всего такой документ требуется при оформлении кредита в банковских организациях. Справка позволяет увидеть, что человек действительно имеет официальное трудоустройство и является платежеспособным. На основании точных данных о полученном доходе сотрудники банка могут принять правильное решение по вопросу предоставления кредитных средств. По сути, справка является отражением уровня платежеспособности клиента и позволяет определить какой лимит средств по кредиту может быть предоставлен.

2-НДФЛможет быть также запрошена в таких случаях:

- Когда осуществляется процесс оформления, а также получения причитающихся вычетов налогового характера;

- При оформлении различных социальных пособий и льгот. Например, такой документ может потребоваться в том случае, если человек рассчитывает на возврат средств за платное обучение ребенка;

- При определенных судебных процессах, спорных ситуациях и разбирательствах нередко может потребоваться справка, как документ, определяющий наличие постоянного и официального места работы, и суммы получаемых доходов;

- Во время расчета будущей пенсии по старости, предоставление такой справки является необходимостью (на ее основании и производятся основные элементы расчета);

- При оформлении опекунства или же усыновления обязательным условием является подтверждение статуса рабочего гражданина;

- Рекомендуется оформлять справку при увольнении, так как в дальнейшем новые работодатели нередко требуют предоставление данных о заработной плате и налогах;

- При оформлении заграничной визы чаще всего запрашиваются выписки банковского формата о начислении заработной платы на карту, также может потребоваться справка о наличии постоянного места работы. Но, в некоторых случаях в консульстве могут потребовать предоставление 2-НДФЛ;

- При начислении пособия по безработице обычно используют данные о размере заработной платы за последние полгода (учитываются данные с последнего места работы). Соответственно, в таких ситуациях предоставление документа формата 2-НДФЛявляется обязательным, иначе центр занятости может отказать в начислении специализированного пособия.

Справка 2-НДФЛ в декрет или же на больничном

Существуют ситуации, когда беременной женщине или же работнице в декретном отпуске необходимо осуществить оформление специального пособия денежного характера в социальных структурах. Такое пособие назначается в виде компенсации ухода за ребенком. Расчет пособия осуществляется на основании точных данных о заработной плате. Когда женщина уходит в декрет, обязательно предоставляются выплаты в размере ста процентов среднего заработка с места ее работы. На начисление влияет исключительно сумма заработка, иные факторы, так как стаж, не могут повлиять на сумму пособия. Чтобы осуществить корректное и грамотное определение суммы денежного пособия, необходимо руководствоваться данными о заработной плате. По закону учитываются данные последних двух лет. Текущий работодатель должен получить справку 2-НДФЛс предыдущего места работы в том случае, если женщина в штате числится менее двух лет, только так можно произвести правильный и законный расчет.

В 2010 году были введены изменения, которые определили, что справка такого формата выступает основным источником для расчета выплат по больничным листам. Бухгалтер в процессе расчета должен использовать данные о средней заработной плате работника за последние два года. Справка 2 НДФЛиспользуется в различных случаях, выступает юридически значимым документом, считается официальным источником данных о полученных доходах физического лица.

Зачем может потребоваться справка на новом рабочем месте?

Размер пособия по новому месту работы бухгалтер может рассчитать только на основании данных справки 2-НДФЛс прошлой работы. Поэтому, работнику рационально будет перед увольнением попросить предоставить данный документ. Нередко бывают такие ситуации, когда пособие рассчитывается по общим нормативам, с учетом новой заработной платы, что провоцирует повышенные параметры. Поэтому, новые работодатели затребуют документ, чтобы осуществить правильный и грамотный подсчет стандартных вычетов в рамках установленных норм законодательства.

Все нюансы о вычетах определены в 218 статье налогового законодательства. Устанавливается, что получение определенных вычетов возможно только в том случае, если общий доход за год не превысил сумму в 350 тыс. рублей, также определяется сама структура расчетов.

Изменения в справке 2-НДФЛ

В 2017 году вышли новые изменения, которые коснулись лишь определенных разделов данного документа. Так, во втором разделе нужно будет указать не только все данные о физическом лице, но еще и ИНН. Это поле обязательно заполняется на тех сотрудников, которые не являются резидентами страны, но имеют официальное трудоустройство. В разделе появился новый список статусов налогоплательщиков. Появились такие позиции:

- Переселенцы из зарубежных стран добровольные, которые являются соотечественниками;

- Сотрудники иностранного типа, которые имеют статус беженца;

- Иностранные лица, которые получили временное убежище на территории РФ;

- Сотрудники, которые работают на основании патента.

Самые распространенные ошибки справки 2-НДФЛ

Установлена стандартная форма с обязательными полями для заполнения. Документ может быть признан недействительным или же ошибочным в ряде случаев. Если были пропущены обязательные поля, если были сделаны ошибки или же опечатки, допущены зачеркивания. При формировании таких ошибок лучше всего осуществить заполнение нового бланка. Можно использовать уже разработанные стандартные шаблоны, что спровоцирует устранение распространенных ошибок.

Нередко причиной признания документа недействительным становится неправильное указание даты. В соответствии с требованиями нужно указывать дату исключительно цифрами. Написание даты прописью является недопустимым и является серьезной ошибкой. Печать на документе может быть поставлена только в четко определенном месте. То есть, она проставляется внизу страницы в левом углу, там есть указание – М.П. Обязательно нужно следить за тем, чтобы оттиск печати был четким и ярким, никаких потертостей или же размывов.

Сотрудники бухгалтерии, которые занимаются заполнением таких документов, должны внимательно проверять данные, которые вводятся в справку. Любые ошибки или же неточности в цифрах могут в дальнейшем стать основой возникновения серьезных проблем. При получении справки человек должен проверить наличие подписи бухгалтера – обязательный элемент. Стандарт предполагает, что подпись ставится ручкой шарикового типа, исключительно синей пастой. Она должна быть четкой и точной. Проверяется также качество проставленной печати.

Разница между формой 2-НДФЛи 3-НДФЛ

Заполнение формы 3-НДФЛналогоплательщик осуществляется самостоятельно, после чего предоставляет ее в необходимую налоговую инстанцию. Суть данного документа – фиксация дополнительного дохода гражданина. Речь не идет о постоянной рабочей занятости. Например, составляется документ при реализации недвижимости, которая в собственности была меньше трех лет. По закону, с такой продажи государство имеет право осуществить удержание определенного налога.

То есть, если у человека возникает какой-то дополнительный доход, на него возлагается обязанность по заполнению 3-НДФЛ, при этом в налоговую инстанцию предоставляется и форма 2-НДФЛс постоянного места занятости. По сути, данный документ определяет, что физическое лицо осуществляет процесс уплаты налога подоходного формата. Действие справки 2-НДФЛв соответствии с установленными нормами законодательства (статья 23 НК РФ) не имеет жестких ограничений. Но, практика показывает, что организации устанавливают свои временные рамки действия такого документа. Это в первую очередь связано с тем, что предприятия имеют четко установленные сроки действия документации по внутреннему распорядку. Чтобы подтвердить платежеспособность нужно предоставить справку, которая будет соответствовать таким нормам: все данные должны быть актуальными, указываются суммы дохода за четко установленный период времени (чаще всего за последние полгода), в документе должны быть отражены не только доходы, но и отчисления в счет государства.

Кредитные организации имеют право устанавливать свои определенные правила и требования по вопросу действия справки. Чаще всего коммерческие банки принимают исключительно справки, оформленные в течение последнего месяца. Некоторые коммерческие банки могут также затребовать предоставление 2-НДФЛ, которая будет оформлена именно по стандартам кредитной организации и на основании использования банковской формы.

ВСЕ КОДЫ ДОХОДОВ

Суммируя вышесказанное, далее приведена таблица с расшифровкой кодов доходов, которые могут иметь место в справках о доходах в 2019-м году. Она объединяет в себе новые и прежние коды. Применяйте эту таблицу при формировании справок 2-НДФЛ.

Читайте также: