Работа в производственном кооперативе плюсы и минусы

Опубликовано: 09.07.2026

Термин «кооператив» у большинства людей ассоциируется с лихими девяностыми. Как раз в то время зарождалась предпринимательская деятельность. Наиболее распространенным способом ведения бизнеса являлось создание кооператива. Однако эта форма существует и по сей день.

Вопрос: Нужно удерживать НДФЛ при получении членом производственного кооператива дохода за трудовое участие?

Посмотреть ответ

Что такое производственный кооператив

ВАЖНО! Форма Устава сельскохозяйственного производственного кооператива от КонсультантПлюс доступна по ссылке

Производственный кооператив (ПК, альтернативное наименование – артель) представляет собой объединение участников на добровольной основе для ведения производственной, торговой или прочей деятельности. Как правило, каждая сторона вносит паевой взнос.

Альтернативой физическому взносу является труд на благо объединения. Участниками могут являться как ФЛ, так и ЮЛ. В последнем случае участие ЮЛ нужно зафиксировать в учредительной документации.

Вопрос: Как внести в ЕГРЮЛ изменения в сведения об участниках производственного кооператива?

Посмотреть ответ

Нормативная база

Существует ФЗ «О производственных кооперативах» от 08.05.1996 N 41. Он регулирует следующие аспекты:

- Образование ПК.

- Деятельность.

- Завершение работы.

Закон регулирует артели, занимающиеся такой деятельностью, как:

- Производство продукции.

- Реализация.

- Строительство объектов.

- Различные услуги.

- Добыча полезных ископаемых.

- Работа со вторичным сырьем.

- Маркетинг, медицинские услуги и прочее.

Нормативные акты, регламентирующие деятельность, зависят от того, чем именно занимается кооператив. К примеру, деятельность сельскохозяйственных образований регулируется ФЗ №198 от 27.12.2005 г.

Вопрос: Производственный кооператив признан банкротом. Возможно ли наложить субсидиарную ответственность исключительно на председателя кооператива и правление, если в уставе данный вопрос не регулируется?

Посмотреть ответ

К СВЕДЕНИЮ! Рассматриваемая форма отличается от потребительских кооперативов. Последние являются некоммерческими объединениями.

Основные признаки

Производственные признаки отвечают следующим признакам:

- Вступление на добровольных началах.

- Каждый участник имеет право на часть объединения.

- Каждый участник наделен правом голоса на собрании, что позволяет принимать участие в принятии решений касательно кооператива.

- Кооператив образуется для конкретной деятельности.

- Каждый из участников должен внести вклад или в материальной форме, или в форме личного участия.

Если объединение не соответствует перечисленным признакам, оно не может считаться производственным кооперативом.

Преимущества и недостатки

Производственный кооператив отличается следующими преимуществами:

- Распределение прибыли между участниками в зависимости от их вклада в объединение. Аналогичным способом активы распределяются после ликвидации артели. Этот подход мотивирует участников к совершенствованию, увеличению трудового вклада.

- В артель может вступать любое количество участников. Ограничения отсутствуют.

- Участники наделяются равными правами. Каждая сторона обладает равными полномочиями по управлению объединением.

- Каждый участник имеет право на продажу своей доли. То есть свою долю можно легко конвертировать в денежные средства.

- Быстрое достижение поставленных целей за счет объединения ресурсов всех участников.

Артель характеризуется следующими недостатками:

- Если у кооператива возникнет большая задолженность, ответственность за нее несут все участники.

- За долги лицо отвечает личным имуществом. Ответственность участника ограничивается размером его пая.

- Деятельность ведется совместно. За неправильные решения, принятые другими лицами, придется нести ответственность всем участникам.

Все преимущества и недостатки производственного кооператива являются относительными. То есть при грамотной организации деятельности артель не будет страдать от характерных минусов. Если же производственный кооператив ведет деятельность неграмотно, можно забыть о характерных преимуществах. Существенные недостатки у артели появляются только тогда, когда образовалась большая задолженность.

Органы управления

В ПК должно входить не меньше пяти участников. Сторонами артели могут быть люди с иностранным гражданством или вовсе без гражданства. Основным органом управления является общее собрание участников. На общем собрании могут быть сформированы исполнительные органы. В их качестве может выступать правление, председатели. Функции исполнительных органов:

- Управление производственным кооперативом.

- Принятие решений в рамках своей компетенции.

Ряд ключевых решений исполнительные органы принимать не могут. Это ответственность исключительно участников общего собрания. В любой момент выбранный исполнительный орган может быть лишен своих полномочий.

Участники кооператива

Участники артели несут субсидиарную ответственность. То есть чем больше вклад лица, тем больше прибыли он может получить. Одновременно с этим большой вклад предполагает большую ответственность. К примеру, у артели появилась большая задолженность. Ответственность за нее может возмещаться участниками за счет их личного имущества. Однако пределы ответственности ограничены размером вклада. Если вклад лица большой, он получает большую прибыль. Но при наличии задолженностей придется отвечать по долгам своим имуществом в соответствующих масштабов.

ВАЖНО! Ответственность ЮЛ аналогична ответственности, которую несет ФЛ.

Учредительная документация

Основной документ, на основании которого функционирует артель, – это устав. Все его положения должны соответствовать законодательству. На основании устава создаются приказы и прочие документы, необходимые для ведения деятельности.

Уставной капитал

Главное требование относительно капитала артели – это внесение каждой стороны не менее 10% от своего пая до даты официальной регистрации объединения. До момента регистрации кооператива участники должны решить следующие вопросы:

- Размер уставного капитала.

- Сбор средств на сумму не менее 10% от установленного размера уставного капитала.

Оставшуюся сумму нужно внести на протяжении года с момента регистрации.

Порядок ликвидации кооператива

Рассмотрим этапы ликвидации артели:

- Сбор документов о ликвидации. Организация внеочередного собрания участников, на котором объявляется решение о ликвидации. На этом же собрании формируется план мероприятия, выбираются участники ликвидационной комиссии.

- Направление извещения в налоговые органы. После этого вносятся коррективы в Единый государственный реестр.

- В местных СМИ публикуются сведения о ликвидации. При этом указывается адрес ликвидационной комиссии, для того чтобы интересующие могли задать вопросы.

- Если кредиторы не предъявили претензий, нужно создать промежуточный ликвидационный баланс, который утверждается на собрании.

- Формируется акт инвентаризации имущества объединения.

- Если объединение не в силах покрыть долги перед кредиторами, имущество артели продается с торгов.

- После погашения всех задолженностей формируется окончательный баланс, который нужно утвердить на собрании.

- Вносится запись в ЕГРЮЛ о ликвидации.

Прекратить существование объединения можно путем реорганизации.

Налогообложение

Налогообложение кооперативов регулируется законом N 8998-X. Согласно его положениям, налогом облагается прибыль артели, а также личные доходы участников от деятельности объединения. В НК РФ не содержится особых указаний относительно налогообложения кооперативов.

Производственный кооператив (далее по тексту - ПК) достаточно часто упоминают как эффективную модель налоговой оптимизации, особенно в части уплаты страховых взносов. Производственный кооператив действительно дает в этом плане ряд возможностей, однако не так много, как об этом заявляют некоторые «налоговые Копперфильды». И, как это обычно бывает, для реализации этих возможностей на практике потребуется уделить много внимания специфике бизнеса и особенностям производственного кооператива как юридической конструкции.

Помимо Гражданского кодекса РФ, правовое положение производственных кооперативов регулируется Федеральным законом от 08.05.1996 № 41-ФЗ «О производственных кооперативах».

Суть состоит в том, что это коммерческая организация, являющаяся объединением граждан (также членами производственного кооператива могут быть и юридические лица) в целях осуществления совместной предпринимательской деятельности в рамках какой-либо производственной отрасли. В определении содержится примерный перечень таких видов деятельности, однако он не является исчерпывающим. По сути, любая деятельность может быть оформлена в виде ПК.

Ключевые особенности производственного кооператива.

К важным особенностям ПК, на которые стоит обратить внимание, следует отнести:

- Наличие законодательно закрепленного требования к минимальному количеству членов ПК - не менее пяти человек. Максимальное число членов кооператива не установлено;

- Членов кооператива можно разделить на две группы:

- принимающие личное трудовое участие в деятельности кооператива;

- не принимающие личное трудовое участие в деятельности кооператива. Их количество не должно превышать 25% от числа членов кооператива, входящих в первую группу.

- Кооператив может нанимать на работу сотрудников, не являющихся членами кооператива. Их число не может превышать 30 % от количества членов ПК.

- Член кооператива вносит в качестве вклада, в том числе, свою способность к труду, поэтому нет необходимости заключать с ним трудовой договор. Отношения с кооперативом (в частности, порядок вступления и выхода из кооператива, порядок распределения прибыли и т.п.) регулируются законом, уставом кооператива и правилами внутреннего распорядка кооператива, а не трудовым договором (ст.19, 20 ФЗ «О производственных кооперативах»).

- Члены кооператива, не заключившие трудовой договор с кооперативом, но принимающие трудовое участие в деятельности кооператива (ведь именно с этой целью они и объединились в кооператив), не учитываются при определении средней списочной численности работников кооператива (пп. «з» п.80 Приказа Росстата от 26.10.2015 N 498 «Об утверждении Указаний по заполнению форм федерального статистического наблюдения. »).

Соответственно, есть возможность соблюдения ограничения по предельной численности работников для применения УСН (100 человек) при фактическом задействовании в производственном процессе намного большего числа лиц, так как члены кооператива при исчислении предельной численности не учитываются.

Таким образом, если объединить в кооператив производственных рабочих, численность остальных сотрудников (например, отдельный бухгалтер, уборщицы) не превысит 100 человек, они будут наемными сотрудниками.

Прибыль кооператива распределяется между его членами в соответствии с их личным и (или) иным участием и размером паевого взноса.

Члены кооператива, принимающие личное трудовое участие в деятельности кооператива, имеют право получать плату за свой труд в денежной и (или) натуральной формах.

Что касается обязательного страхования, то члены кооператива подлежат социальному и обязательному медицинскому страхованию и социальному обеспечению наравне с наемными работниками кооператива. Время работы в кооперативе включается в трудовой стаж, в трудовой книжке делается запись о членстве в кооперативе.

О возможностях налоговой экономии в ПК: риски и меры их снижения.

Прибыль кооператива распределяется между его членами в соответствии с их личным и (или) иным участием и размером паевого взноса (п.1 ст.12 ФЗ «О ПК»(1). При этом, пропорционально размеру паевого взноса может распределяться не более 50% всей прибыли ПК (п.2 ст.12 ФЗ «О ПК»).

Именно в этом кроется одновременно потенциал и опасность эффекта оптимизации страховых взносов при выплатах членам производственного кооператива!

Разберем по-порядку. Законодательно предусмотрено два варианта оплаты труда членов кооператива:

1) плата за труд в денежной и(или) натуральной форме. Это фактически заработная плата, которая облагается НДФЛ и страховыми взносами в общеустановленном порядке.

Итого налогообложение: 13 % НДФЛ + 20 (30) % страховые взносы.

2) часть прибыли ПК, распределенная в его пользу:

а) пропорционально размеру паевого взноса - таким образом может распределяться не более 50% прибыли (ч. 2 ст. 12 ФЗ «О ПК»).

Данная выплата по своему характеру не является доходом от выполнения работ (оказания услуг) и является по своему содержанию дивидендом (п.1 ст. 43 НК РФ). Подлежит выплате из чистой прибыли и не облагается страховыми взносами. Ставка НДФЛ при этом составляет 13% как для выплаты дивидендов.

Итого: налог на доходы у кооператива (20% налог на прибыль либо 5 (6, 10, 15) % по УСН) + 13 % НФДЛ.

б) в соответствии с личным трудовым участием члена кооператива.

Выплаты членам ПК в связи с их личным участием также по своей природе являются дивидендами и не должны облагается страховыми взносами. Но, увы, государственными органами, в том числе, к сожалению, и судами, эти выплаты рассматриваются как оплата труда.

Все началось с Определения Верховного суда РФ от 10.02.2015г. по делу № А65-23251/2013.

В том случае Производственный кооператив заключил трудовые договоры со всеми своими членами и выплачивал им заработную плату. Свою же чистую прибыль он распределял следующим образом:

30% – в равных долях между членами кооператива, то есть пропорционально равным паевым взносам;

70% – пропорционально трудовому участию, которое определялось исходя из годовой суммы заработной платы каждого члена кооператива.

Пенсионный фонд по результатам выездной проверки исчислил ПК с указанных 70% страховые взносы, что и стало предметом судебного спора, который дошел до Верховного Суда. В итоге Суд постановил, что распределение 70% прибыли в данном случае полностью зависит от размера выплат за исполнение сотрудниками (членами кооператива) своих трудовых обязанностей и напрямую связано с системой оплаты труда, в связи с чем выплаты являются стимулирующими и носят поощрительный характер, а потому подлежат обложению страховыми взносами.

Таким образом, только та часть прибыли, которая распределяется пропорционально паевому взносу, приравнивается к дивидендам и не облагается страховыми взносами.

Но мы будем не мы, если не предложим своим заинтересованным читателям своеобразный «зонтик», который позволит по возможности пережить надвигающуюся непогоду, и выйти максимально «сухими» в подобных делах.

Итак, что делать:

1. Во-первых, используйте «по полной» предусмотренную законодательством возможность распределения прибыли между членами кооператива пропорционально паевым взносам, то есть на все 50%. На выплаты, распределяемые таким образом, Пенсионный фонд не покушается.

2. Понятие «трудовой функции», выполняемой работником в рамках трудового договора, все-таки не тождественно понятию «трудового вклада» члена кооператива, как бы того не хотелось представителям Пенсионного фонда.

Поясним, «трудовая функция» напрямую не связана с получаемой кооперативом прибылью, и выплаты производятся работнику в данном случае за сам факт ее исполнения и регулируются трудовым законодательством. Тогда как «трудовой вклад» напрямую должен определять получаемую кооперативом прибыль, и устанавливается в соответствии с его Уставом. Трудовой вклад членов кооператива, исполняющих идентичные трудовые функции, может быть разным.

Если обратиться к рассмотренному нами делу, то ПК допустил фатальную ошибку, прямо увязав по Уставу трудовой вклад с зарплатами членов кооператива по трудовым договорам. В таком случае получается, например, чтобы увеличить долю в прибыли какому-нибудь члену кооператива, необходимо повысить ему заработную плату до соответствующего уровня. Следовательно, вся деятельность членов кооператива была подчиненна трудовому законодательству. Это и предопределило в значительно степени «нехорошее» решение Верховного суда.

Поэтому учимся на чужих ошибках и исключаем из Устава ПК любые возможные отсылки к нормам трудового законодательства. Даже рекомендуем прямо отразить в Уставе, что члены кооператива не получают заработную плату за труд, а получают дивиденды при ежемесячном распределении прибыли в зависимости от их трудового участия, которое определяется Уставом.

При определении порядка распределения прибыли в соответствии с трудовым участием не ссылайтесь на процесс труда, делайте акцент на его результате, то есть на трудовом вкладе в получаемую кооперативом прибыль.

Например, для продажников можно разработать систему баллов, учитываемых при распределении прибыли, начисляемых в зависимости от количества и суммы заключенных сделок. Можно применять разные повышающие коэффициенты к сделкам, заключенным с новыми клиентами, понижающие - к сделкам, от которых клиент отказался и т.д.

Для производственных сотрудников система баллов может исходить из планируемого и фактического объема производства, приходящегося на каждого члена кооператива, применения понижающих коэффициентов при наличии «брака» и т.п.

Избегайте в регламентации деятельности членов кооператива отсылок к документам, свойственным для трудовых отношений: штатное расписание, тарифно-квалификационные характеристики работы, должностные инструкции, приказы о назначении на должность и прочие документы, указывающие на конкретную профессию, специальность, вид поручаемой работы. Например, в производственном кооперативе штатное расписание совершенно точно должно быть заменено на «список участников кооператива, принимающих личное трудовое участие в деятельности кооператива». Вместо привычных приказов должны оформляться протоколы собраний членов ПК и распоряжения Председателя ПК, действующего в соответствии с Уставом.

3. Еще один момент. Уделяйте внимание составу членов кооператива, старайтесь не включать в него работников, функционал которых напрямую не влияет на генерацию прибыли, например бухгалтер, юрист, обслуживающий персонал и т.д. С ними лучше заключить трудовые договоры или перевести на аутсорсинг.

Если возникла необходимость заключить трудовой договор с членом кооператива, то четко отделите функцию, за которую он будет получать зарплату, от его трудовой деятельности, как участника кооператива.

Мы уверены, что такие меры повысят шансы отстоять право не платить страховые взносы.

Однако в любом случае по сравнению с трудовым участием размер денежных средств, получаемых каждым членом кооператива на руки, может быть больше за счет уменьшения сумм поступлений в бюджет в виде страховых взносов.

В качестве деловой цели создания кооператива будет повышение заинтересованности работников в качественном результате для повышения уровня их дохода, уменьшения текучести кадров. Поэтому наряду с налоговой оптимизацией ПК дает и явный управленческий эффект: повышает мотивацию сотрудников, дает ощущение участия каждого сотрудника в распределении прибыли, что увеличивает заинтересованность в росте доходности производства.

В итоге, в случае применения на практике такой организационно-правовой формы как производственный кооператив, можно получить явно заметный эффект снижения налоговой нагрузки (есть возможность перехода с ОСН на УСН при любой численности членов ПК), а также размер перечисляемых страховых взносов, увеличив при этом размер выплат членам ПК на руки и дополнительно получив действенный способ мотивирования всех членов ПК к развитию производства и увеличению его прибыльности.

При этом мы категорически не рекомендуем следовать советам многих консалтеров и создавать из всех своих сотрудников производственные кооперативы, отказываясь от трудовых договоров с ними и экономя таким образом на зарплатных налогах. С огромной долей вероятности этот шаг будет признан налоговой схемой со всеми последствиями, поскольку отсутствует разумная деловая цель построения отношений подобным образом. Согласитесь, странно выглядит компания, занимающаяся розничной торговлей, не имеющая в штате ни одного продавца, но заключившая договор с неким Производственным кооперативом «Розничные продавцы». Очень сильно это напоминает «аутсорсинговые схемы» прошлых лет, на которых погорело не мало наших ритейлеров.

Пример использования ПК в практике taxCOACH®

Примером того, в каком случае можно использовать этот инструмент, является следующая ситуация:

Основным видом деятельности бизнеса было производство химических веществ и их продажа промышленникам. При этом ключевая особенность заключалась в том, что подобных химических производств было несколько, и постоянно появлялись новые. Продажей же занималась группа менеджеров, не имеющих специальных познаний в химии, но умеющих продать «что угодно».

Особенности их «условий труда» заключались в следующем:

- минимальный фиксированный оклад;

- основной доход - процент от прибыли, заработанной конкретным менеджером;

- прописанная система штрафов и поощрений, разработанная самими менеджерами;

- дополнительные основания для увольнения менеджеров;

- отсутствуют стационарные рабочие места: имеется помещение с пустыми рабочими столами, за которые любой из менеджеров может сесть со своим ноутбуком. После работы стол должен оставаться таким же пустым как и был. Подобие коворкинговых центров.

Очевидно, что подобный характер отношений менеджеров и компании не вмещаются в рамки трудовых отношений с их обязательными нормативами и гарантиями.

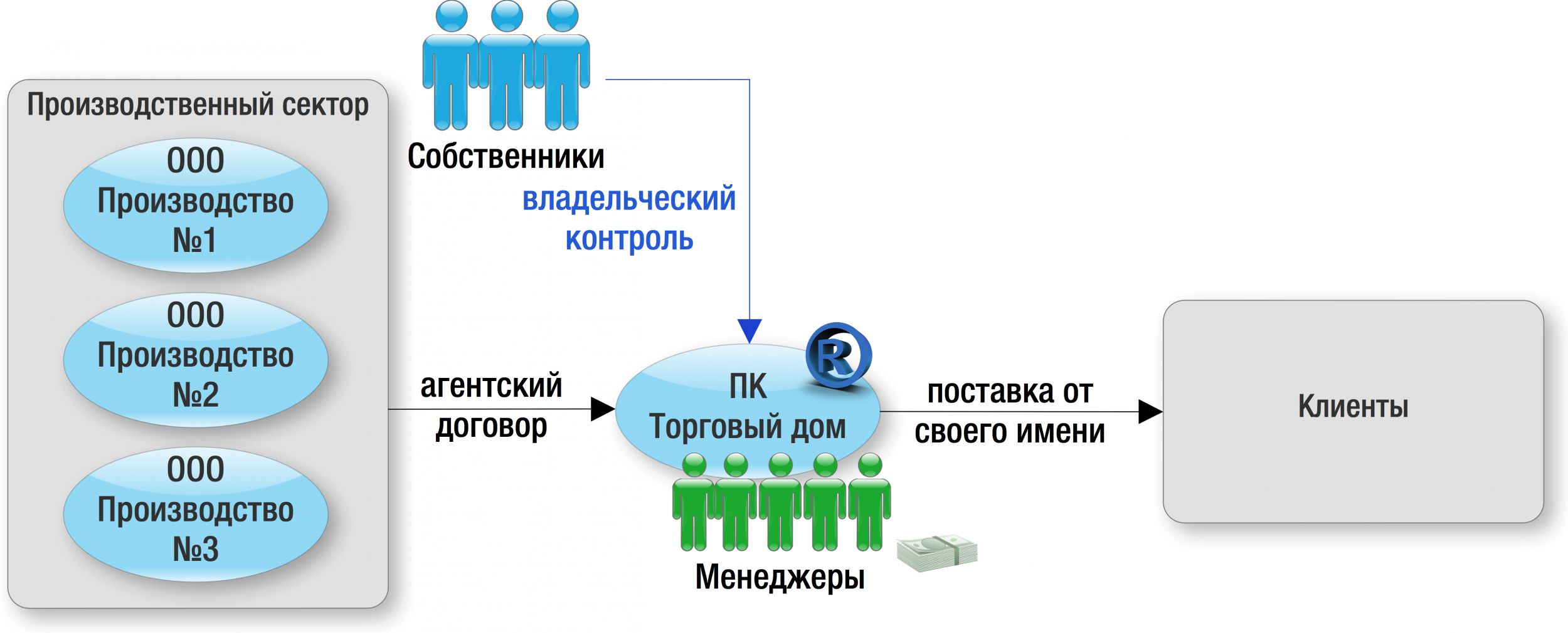

Поскольку важной особенностью этой части бизнеса является именно умение продать «все что угодно», эту его компетенцию и было решено облечь в форме Производственного кооператива, оказывающего соответствующие услуги производственным подразделениям.

Созданный в форме ПК Торговый дом в этом случае накапливал клиентскую базу и опыт успешной деятельности, продавая от своего имени и под своей торговой маркой химические вещества. Производственный же сектор мог в свою очередь нарастать и видоизменяться без ущерба связям с клиентами. Все нюансы отношений с менеджерами были гибко отрегулированы в Уставе ПК.

В результате это позволило не только облечь все особенности работы «продажников» в юридически правомерные формы, но и дать возможность для законной экономии зарплатных налогов и получения наличных средств. При этом подчеркиваем - что налоговая экономия здесь - не основная цель, а «побочный» эффект обличения отношений в соответствующую им юридическую форму. В таком случае налоговая выгода никогда не будет признана необоснованной.

Таким образом, использование производственного кооператива в группе компаний требует сдержанного подхода, а некоторые его действительно уникальные и эффективные особенности открываются только продвинутым пользователям.

Производственный кооператив (далее по тексту — ПК) достаточно часто упоминают как эффективную модель налоговой оптимизации в части уплаты страховых взносов. ПК действительно дает в этом плане ряд возможностей, однако не так много, как об этом заявляют некоторые «налоговые Копперфильды». И, как это обычно бывает, для реализации этих возможностей на практике потребуется уделить много внимания специфике бизнеса и особенностям производственного кооператива как юридической конструкции. Материал на эту тему подготовили специалисты taxCOACH.

Производственным кооперативом (артелью) (далее — кооператив) признается добровольное объединение граждан на основе членства для совместной производственной и иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Учредительным документом кооператива может быть предусмотрено участие в его деятельности юридических лиц. Кооператив является юридическим лицом — коммерческой организацией.

Ст. 1 Федерального закона «О производственных кооперативах»

Это коммерческая организация, являющаяся объединением граждан (также членами производственного кооператива могут быть и юридические лица) в целях осуществления совместной предпринимательской деятельности в практически любой отрасли, а не только в производстве (п. 1 ст. 2 Закона).

Ключевые особенности производственного кооператива

(А) Наличие законодательно закрепленного требования к минимальному количеству членов ПК — не менее 5 человек. Максимальное число членов кооператива не установлено;

(Б) Пайщиков можно разделить на две группы:

1. принимающие личное трудовое участие в деятельности кооператива

2. не принимающие личного трудового участия в деятельности кооператива. Их количество не должно превышать 25% от числа членов кооператива, входящих в первую группу.

(В) Кооператив может нанимать на работу сотрудников, не являющихся членами кооператива. Их число не может превышать 30 % от количества пайщиков в ПК.

(Г) Член кооператива вносит в качестве вклада в ПК, в том числе, свою способность к труду, поэтому нет необходимости заключать с ним трудовой договор. Отношения с кооперативом (в частности, порядок вступления и выхода из кооператива, режим труда и отдыха, порядок распределения прибыли и т.п.) регулируются законом, уставом кооператива и правилами внутреннего распорядка кооператива, а не трудовым договором (ст.19, 20 ФЗ «О производственных кооперативах»).

(Д) Члены кооператива, не заключившие трудовой договор с кооперативом, но принимающие трудовое участие в его деятельности (ведь именно с этой целью они и объединились в кооператив), не учитываются при определении средней списочной численности работников ПК подп. 8 п.78 Приказа Федеральной службы государственной статистики от 27.11.2019 г. № 711 «Об утверждении Указаний по заполнению форм федерального статистического наблюдения. ». Соответственно, есть возможность соблюдения ограничения по предельной численности работников для применения УСН (100 человек) при фактическом задействовании в производственном процессе намного большего числа лиц, так как члены кооператива при исчислении предельной численности не учитываются.

(Е) Члены кооператива подлежат социальному и обязательному медицинскому страхованию и социальному обеспечению наравне с наемными работниками кооператива. Время работы в кооперативе включается в трудовой стаж, в трудовой книжке делается запись о членстве в кооперативе.

(Ж) Член кооператива может быть исключен из него решением пайщиков при прекращении осуществления трудовой функции в интересах кооператива.

Говоря о преимуществах ПК, указывают на два ключевых для бизнеса момента: экономия на страховых взносах и имущественная безопасность.

Об экономии на страховых взносах в ПК

Идея «экономии на страховых взносов» в ПК основывается на том, что прибыль кооператива распределяется между его членами в соответствии с 1) их личным и (или) иным участием и 2) размером паевого взноса. Пропорционально размеру паевого взноса может распределяться не более 50% всей прибыли ПК. Именно в этом кроется одновременно потенциал и опасность эффекта оптимизации страховых взносов при выплатах членам производственного кооператива!

- плата за труд в денежной и(или) натуральной форме. Это фактически заработная плата, которая облагается НДФЛ и страховыми взносами в общеустановленном порядке. Итого налогообложение: 13% НДФЛ 30% страховые взносы.

- часть прибыли ПК, распределенная в его пользу

а) пропорционально размеру паевого взноса — таким образом может распределяться не более 50% прибыли (ч. 2 ст. 12 ФЗ «О ПК»).

Данная выплата по своему характеру не является доходом от выполнения работ (оказания услуг) и является по содержанию дивидендами (п.1 ст. 43 НК РФ). Подлежит выплате из чистой прибыли и не облагается страховыми взносами. Ставка НДФЛ при этом составляет 13% как для выплаты дивидендов.

Итого: налог на доходы у кооператива (20% налог на прибыль либо 5 (6, 7, 10, 15) % по УСН) 13 % НФДЛ.

б) в соответствии с личным трудовым и иным участием члена кооператива.

Предполагалось, что и эти выплаты также по своей природе являются дивидендами, поскольку представляют собой уже часть оставшейся после налогообложения прибыли кооператива и, соответственно, не облагаются страховыми взносами.

Однако не все так просто.

Позиция Минфина РФ: «для целей исчисления страховых взносов следует разграничивать выплаты, связанные с исполнением членами кооператива своих трудовых обязанностей, от выплат, получаемых ими пропорционально внесенным паевым взносам, и от выплат, получаемых ими пропорционально иному участию». (Письма Департамента налоговой и таможенной политики Минфина России от 18 июля 2017 г. № 03-15-06/45648, от 23 октября 2017 г. № 03-15-06/69180).

Таким образом, министерство признает три вида выплат:

- пропорционально взносам — не более 50% всей прибыли кооператива;

- пропорционально трудовому участию,

- в зависимости от иного участия.

При этом «выплата члену кооператива части прибыли, произведенная в зависимости от его трудового участия, подлежит обложению страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное медицинское страхование в общеустановленном порядке». То есть, выплаты, пропорциональные трудовому участию, облагаются страховыми взносами. Освобождены — пропорциональные вкладам и иному участию. Что, в принципе, уже не плохо.

Позиция судов: общий тренд последних лет — любая увязка распределения прибыли в кооперативе с трудовым участием требует начисления страховых взносов.

Первоначально вектор задал Верховый суд РФ, отправив в феврале 2015 года на новое рассмотрение дело кооператива, распределившего между пайщиками 70% своей прибыли пропорционально их годовой заработной плате. В итоге суды признали выплаты напрямую связанными с системой оплаты туда, а потому подлежащими обложению со страховыми взносами. (См. Дело №А65-23251/2013).

И далее в практике связь с трудовыми отношениями влекла дополнительные обязательства кооператива:

выплата производилась в сроки выплаты заработной платы; в отношении всех членов . велся учет рабочего времени, в соответствии с которым им пропорционально отработанному времени ежемесячно производились оплата труда и кооперативные выплаты. начисление дивидендов отсутствует. (Постановление Арбитражного суда Западно-Сибирского округа от 10 апреля 2018 г. по делу №А03-3531/2017).

выплаты членам кооператива производились, исходя из объемов выполненных работ с учетом предусмотренных расценок. Фактом, разграничивающим обложение страховыми взносами на социальное страхование выплат членам кооператива является основание выплаты членам кооператива, которое могут выплачиваться исходя из их личного трудового участия или пропорционально внесенного им паевого взноса (Постановление Восемнадцатого арбитражного апелляционного суда от 11 сентября 2019 г. по делу № 15688/2018).

Здесь справедливо возникает вопрос, а что из себя тогда может представлять «иное участие», от страховых вносов освобожденное?

Так, суд признал нетрудовым участие «в организации массовых культурно- развлекательных мероприятий, в оформлении витрин, холлов, обеденных залов и пр., в оформлении прилегающих территорий и др.». Кооператив, к слову, оказывающий услуги ресторана, даже представил журнал ежемесячного учета доли участия в таких мероприятиях.

Наблюдение из практики: суды критически подходят к юридическим рассуждениям о нетождественности понятий «трудовой вклад», «трудовая функция» и т.п. Если есть хоть какая-то увязка с зарплатой, трудом и и т.п., страховым взносам — быть.

«Довод подателя жалобы о том, что понятие „трудовое участие“ и „трудовая функция“ не являются тождественными понятиями, трудовые отношения не регулируются ТК РФ и потому не подлежит обложению страховыми взносами на пенсионное страхование отклоняется как основанные на неверном толковании норм материального права». (Постановление Восемнадцатого арбитражного апелляционного суда от 11 сентября 2019 г. по делу № 15688/2018).

О деловой цели создания ПК

Отдельное беспокойство вызывает практика внедрения инструмента. Зачастую она выглядит так: бывшие работники компании учреждают кооператив, который с этой компанией заключает договор оказания услуг/подряда/предоставления персонала. При этом работники фактически продолжают работать на тех же рабочих местах, выполнять ту же функцию, подчиняться тем же лицам и оплаты от старых компаний — единственный источник доходов такого кооператива. О чем контролирующие органы и суды обязательно напоминают налогоплательщику (плательщику сборов):

«члены кооператива „К.“, в большинстве своем, — это бывшие работники обществ с ограниченной ответственностью „М.“ „У.“ (70 человек), т.е. предприятий, выступающих заказчиками услуг по предоставлению персонала, уволенные из указанных организаций и принятые на следующий день в названный Кооператив, продолжающие выполнять те же трудовые функции и на тех же объектах бывших работодателей» (Постановление АС УрО от 13.11.2019 по делу №А50-1186/2019).

Дополнительно: находятся по одному адресу, взаимозависимы. Несмотря на отсутствие прямой оценки данного факта, в решениях очевидно читается о негативном восприятии этих моментов и, как следствие, понимание всеми отсутствия деловой цели отношений, самостоятельности и самодостаточности такого кооператива. То есть, его фиктивности.

В качестве рекомендаций:

1. У любого решения должна быть деловая цель. Так и в создании ПК, особенно из бывших работников. «Истории» про повышение мотивации сотрудников контролирующие органы не впечатляют.

2. Регулируя отношения партнеров, используйте максимально предусмотренную законодательством возможность распределения прибыли между членами кооператива пропорционально паевым взносам, то есть на все 50%. Не забывайте про распределение в соответствии с иными основаниями, которые тоже не облагаются. Здесь главное определиться с содержанием этого «иного».

3. Избегайте в регламентации деятельности членов кооператива отсылок к документам, свойственным для трудовых отношений: штатное расписание, тарифно-квалификационные характеристики работы, должностные инструкции, приказы о назначении на должность и прочие документы, указывающие на конкретную профессию, специальность, вид поручаемой работы.

Пример использования ПК в практике taxCOACH

Основным видом деятельности бизнеса было производство химических веществ и их продажа промышленникам. Ключевая особенность в том, что подобных химических производств было несколько, и постоянно появлялись новые. Продажей же занималась группа менеджеров, не имеющих специальных познаний в химии, но умеющих продать «что угодно». Особенности реальных условий, в которых они выполняли свои обязанности, заключались в следующем:

- минимальный фиксированный оклад;

- основной доход — процент от прибыли, заработанной конкретным менеджером;

- прописанная система штрафов и поощрений, разработанная самими менеджерами;

- дополнительные основания для увольнения менеджеров;

- отсутствуют стационарные рабочие места: имеется помещение с пустыми рабочими столами, за которые любой из менеджеров может сесть со своим ноутбуком. После работы стол должен оставаться таким же пустым, как и был. Подобие коворкинговых центров.

Очевидно, что подобный характер отношений менеджеров и компании не вмещаются в рамки трудовых отношений с их обязательными нормативами и гарантиями. Это и было первоочередной задачей в создании этой компании. Менеджеры и основатель бизнеса хотели найти полностью официальное и законное русло, но в строгом соответствии с их изначальными договоренностями.

Поскольку важной особенностью этой части бизнеса является именно умение продать «все, что угодно», эту его компетенцию и было решено облечь в форме Производственного кооператива, оказывающего услуги по поиску покупателей производственным подразделениям.

Созданный в форме ПК Торговый дом в этом случае накапливал клиентскую базу и опыт успешной деятельности, продавая от своего имени и под своей торговой маркой химические вещества. Производственный же сектор мог в свою очередь нарастать и видоизменяться без ущерба связям с клиентами. Все нюансы отношений с менеджерами были гибко отрегулированы в Уставе ПК.

Это позволило не только облечь все особенности работы «продажников» в юридически правомерные формы, но и дать возможность для минимизации затрат. При этом подчеркиваем — что налоговая экономия здесь — не основная цель, а «побочный» эффект обличения отношений в соответствующую им юридическую форму. К слову, ежеквартально распределять прибыль пайщики стали только через год после создания компании.

Таким образом, использование производственного кооператива требует сдержанного подхода, а некоторые его действительно уникальные и эффективные особенности открываются только продвинутым пользователям.

О том, что такое кооператив в целом мы уже рассказывали подробно в материале «Кооператив: общие вопросы». Однако в этой теме достаточно нюансов, которые неплохо было бы знать прежде, чем принимать решение о вступлении в такую организацию. Так что сегодня мы постараемся максимально подробно показать основные плюсы и минусы производственного кооператива для предпринимателя.

Особенности производственного кооператива

Одним из главных «ноу-хау» использования этой организационно-правовой формы называют оптимизацию налоговой базы в части уплаты страховых взносов. И да, это действительно так, какие-то шаги в этом направлении предпринять можно. Вот только зачастую имеющиеся возможности явно не дотягивают до тех, что прочат некоторые «финансовые гуру» и «налоговые маги-оптимизаторы».

Для того, чтобы иметь понимание вопроса, необходимо остановиться на особенностях такой организационно-правовой формы. Итак:

- Минимальное количество членов ПК – 5 человек, при этом максимум неограничен;

- Пайщики могут быть двух видов – те, кто принимает личное трудовое участие, и те, кто этого не делает. Причем последних не может быть более 25% от первых;

- ПК может иметь наемных сотрудников, не являющихся его членами – не более 30% от общего количества;

- У ПК нет трудового договора с пайщиком – труд пайщика здесь рассматривается как вклад в работу кооператива;

- Члены ПК, принимающие личное участие в трудовой деятельности, не являются сотрудниками – то есть не входят в списочную численность работников, что, например, дает право использовать УСН и при этом не превышать максимально допустимый штат в 100 человек, фактически имея на производстве гораздо больше;

- Члены ПК подлежат всем обязательным видам социального страхования, а участие в кооперативе вносится в трудовой стаж.

С базовыми понятиями разобрались и запомнили их как аксиомы, а теперь порассуждаем об оптимизации страховых взносов.

Оптимизация страховых взносов в реальности

Сама идея этого механизма основана на том, что прибыль кооператива распределяется между членами или в соответствии с размером их паевого взноса, или пропорционально личному участию. На распределение прибыли соразмерно взносам не может быть направлено более 50% от общей.

Закон допускает две формы оплаты труда для ПК:

- Плата за труд в денежном или натуральном эквиваленте – по сути, это заработная плата, которая ничем не отличается от той, что люди получали бы на обычной работе. В том числе она не отличается и налогообложением;

- Распределение прибыли – и вот тут появляется еще одна вилка:

- Соразмерно паевому взносу – что, по сути, является дивидендами, а не заработной платой и значит облагается только НДФЛ и налогом на прибыль в зависимости от выбранной налоговой системы;

- Пропорционально личному участию – что тоже вроде как дивиденды и страховыми взносами облагаться не должны.

Но мы с вами живем в нашей реальности, поэтому тут стоит учитывать еще и другие мнения. Итак, по мнению МинФина, выплаты, пропорциональные личному трудовому участию, все-таки являются заработной платой согласно письма № 03-04-07/45582 от 18.07.2017 г. А значит, не облагается страховыми взносами только распределение соразмерно взносам, на которое, напомним, может быть пущено не более 50% от общей прибыли.

В принципе, тоже неплохо, но экономия только в два раза ниже, чем могут петь «гении финансов».

Делаем выводы

Действительно, оптимизировать налоговую базу с помощью такой организационно-правовой формы можно и это факт. Более того, если глубже посмотреть в судебную практику и письмо МинФина, то окажется, что и выплаты за личное участие тоже можно разделить на два вида:

- Трудовое участие;

- Иное участие.

Что приводит суды к выводам о необязательности оплаты страховых взносов в том случае, если статья расходов не увязана с заработной платой или непосредственным трудом. То есть можно «списать» деньги на организацию мероприятия, дизайн, уход за территорией и прочее. Причем «списать» абсолютно легально, потому как деньги дворнику за подметенную территорию все равно придется выплатить, но это уже как раз и будет то самое «иное участие», не облагаемое страховыми взносами.

В общем, экономия есть. Кроме того, существует огромное количество вполне законных схем построения штатного расписания, о которых мы уже упоминали выше, что позволяет предприятию пользоваться упрощенной системой налогообложения, фактически превышая разрешенную штатную численность. Но к этому тоже стоит походить максимально осторожно.

Иллюстрация: Личный архив

«Головы предпринимателей будоражит мысль, что можно создать производственный кооператив, включить в него всех сотрудников и не платить социальные взносы. В чем подвох?» — Екатерина Пелевина.

Каждую неделю в открытом бизнес-курсе «Остаться в живых» — инструкция для собственников бизнеса о том, как выжить в российских реалиях. Материалы публикуются в рамках совместного проекта Центра taxCOACH и портала DK.RU.

Сегодня — о производственном кооперативе. Развеиваем мифы, а реальные кейсы обсуждаем в видеоверсии.

Екатерина Пелевина, экономист, магистр налогового права, эксперт по структурированию бизнеса:

— Производственный кооператив в свое время наделал в России много шума. До сих головы предпринимателей будоражит мысль, что можно создать производственный кооператив, включить в него всех сотрудников и не платить социальные взносы. Эта конструкция действительно может помочь в налоговой оптимизации, но не так, как уверяют некоторые «налоговые Копперфильды».

Гражданский кодекс РФ (п. 1 ст. 106.1 ГК РФ) определяет производственный кооператив (артель) как «добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов». Помимо ГК РФ, правовое положение производственных кооперативов (ПК) регулируется Федеральным законом от 08.05.1996 № 41-ФЗ «О производственных кооперативах». Суть состоит в том, что это коммерческая организация, являющаяся объединением граждан и юридических лиц в целях осуществления совместной предпринимательской деятельности. В определении содержится примерный перечень таких видов деятельности, однако он не является исчерпывающим. В принципе, кооператив может заниматься любой хозяйственной деятельностью (разумеется, не запрещенной законом).

Минимальное количество членов ПК — пять человек, максимальных ограничений нет. Единоличным исполнительным органом является председатель кооператива. Но если пайщиков больше 50-ти, обязательно образование дополнительного органа правления.

Особенность конструкции в том, что члены кооператива (пайщики) «скидываются» в первую очередь не деньгами, а своими способностями к труду. В связи с этим законодатель накладывает несколько ограничений. В кооперативе могут быть пайщики, не принимающие в его деятельности личного трудового участия, но их количество не должно превышать 25% от числа участвующих трудом. Разумеется, пайщики — юридические лица трудом участвовать не могут. Кооператив также может нанимать сотрудников, не входящих в число пайщиков, но их число не может превышать 30 % от количества членов ПК.

Отношения с кооперативом (порядок вступления и выхода, распределение прибыли и т.п.) регулируются не трудовым договором. Однако при этом члены кооператива подлежат социальному и обязательному медицинскому страхованию и социальному обеспечению наравне с наемными работниками кооператива. Время работы в кооперативе включается в трудовой стаж, в трудовой книжке делается запись о членстве в кооперативе.

Разговоры о том, что производственный кооператив позволяет экономить на социальных взносах, основаны на специфике оплаты труда.

Прибыль кооператива распределяется между его членами в соответствии с их личным и (или) иным участием и размером паевого взноса. Пайщики, участвующие трудом, могут получать плату в денежной и (или) натуральной формах. Именно в этом кроется потенциал и опасность эффекта оптимизации страховых взносов при выплатах членам производственного кооператива.

— плата за труд в денежной форме. Это фактически заработная плата, которая облагается НДФЛ и страховыми взносами в полном порядке: 13% НДФЛ + 20 (30)% страховые взносы;

Увы, налоговыми органами и судами, выплаты пайщикам в соответствии с личным трудовым участием члена кооператива также рассматриваются как оплата труда, хотя по своей природе являются дивидендами и не должны облагаться страховыми взносами.

— Доля прибыли от участия в кооперативе пропорционально размеру паевого взноса. Данная выплата по своему характеру является дивидендом со ставкой НДФЛ 13%, подлежит выплате из чистой прибыли кооператива и не облагается страховыми взносами. Итоговая налоговая нагрузка: 20% налог на прибыль либо 5 (6, 7, 10, 15)% по УСН) + 13% НФДЛ.

Если кооператив применяет «упрощенку», становится очевидным — налоговая нагрузка на фонд оплаты труда станет ниже, чем с обычной зарплаты. Однако так может распределяться не более 50% прибыли (ч. 2 ст. 12 ФЗ «О ПК»), что существенно снижает оптимизационный эффект. А во многих случаях (например, при ставке УСН в регионе нахождения бизнеса в размере 15%) и вовсе лишает экономии.

Очевидный плюс также и в том, что пайщики кооператива не учитываются при расчете лимита численности сотрудников для применения упрощенной системы налогообложения. Поэтому стабильная и лояльная часть сотрудников действительно могла бы выполнять данную роль. Но этот подход совершенно не применим, если у вас высокий удельный вес «текучих кадров» — устанете оформлять включение новых членов и исключение старых: смена членов кооператива должна отражаться в ЕГРЮЛ, а решения должны приниматься на общем собрании единогласно.

А вот к нотариусу водить сотрудников (пайщиков), вопреки расхожему мнению, не нужно. Изменения вносит председатель.

Любой член кооператива может выйти из его состава и забрать пропорциональную часть общего имущества. Учитывая это, встает закономерный вопрос — какова судьба денежных средств, перечисленных основными компаниями бизнеса в кооператив? На этот случай есть такой инструмент, как неделимый фонд. Создание неделимого фонда в производственном кооперативе практически не урегулировано законодателем. Все вопросы, связанные с его формированием, размером, перечнем входящего имущества, относятся к исключительной компетенции общего собрания. По общему правилу решение о создании и составе неделимого фонда принимается всеми членами кооператива единогласно (в уставе можно предусмотреть иное). При этом перечень активов, которые могут составлять неделимый фонд, ничем не установлен. Это могут быть деньги, здания, сооружения, основные средства производства, оборудование, транспорт, доли в компаниях и т.д.

Основное преимущество неделимого фонда — пайщики не могут претендовать на него при выходе из кооператива. Неделимый фонд кооператива может быть распределен между членами кооператива только в случае ликвидации.

В целом, мы против массового использования этой конструкции и видим перспективы только в случае точечного применения.

К примеру, особенность конкретного бизнеса — необходимо организовать строительный процесс на отдаленных территориях. Инженерам нужно искать сотрудников для временной работы. У бухгалтеров возникает дополнительная головная боль в части регистрации обособленных рабочих мест и отчетов в разных территориальных фондах. При этом специфика региона в том, что и сами сотрудники не горят желанием трудоустраиваться официально. В такой ситуации спасением становится производственный кооператив, учрежденный из шести лояльных инженеров, составляющих трудовой костяк. Именно он принимает решение о распределении прибыли и оплате труда.

Несмотря на название, в виде производственного кооператива может быть оформлена, по сути, любая деятельность. В торговле эта конструкция способна объединить менеджеров по продажам.

К примеру, в торговом подразделении компании сами менеджеры разработали строгие правила, которым следовали и штрафовали за неисполнение: отсутствие индивидуальных рабочих мест в офисе продаж, организованного как «open space», дежурства по офису далеко за пределами 8-часового рабочего дня, совместное принятие решений относительно выплат по результатам месяца и т.д. Очевидно, что подобный характер отношений не вмещался в рамки трудовых отношений с их обязательными нормативами и гарантиями. Поскольку важной особенностью этой части бизнеса являлось умение продать «все, что угодно», эту компетенцию было решено отделить и облечь в форму Производственного кооператива, оказывающего соответствующие услуги производственным подразделениям.

Это позволило не только закрепить все особенности работы «продажников» в юридически правомерные формы, но и дать возможность для законной экономии зарплатных налогов. При этом налоговая экономия была не основной целью, а приятным побочным эффектом.

Подчеркну, мы категорически не рекомендуем следовать советам и создавать из всех своих сотрудников производственные кооперативы, отказываясь от трудовых договоров и экономя таким образом на зарплатных налогах. С огромной долей вероятности этот шаг будет признан налоговой схемой со всеми последствиями, поскольку отсутствует разумная деловая цель построения отношений подобным образом.

Читайте также: