С каким отчетом проверяющие из пфр сверяют данные из форм сзв м

Опубликовано: 26.06.2026

По итогам сдачи работодателями-страхователями годовой отчетности по форме СЗВ-СТАЖ, Пенсионный фонд России проводит сверку данных, указанных в отчетной форме СЗВ-СТАЖ с данными ежемесячных отчетов по форме СЗВ-М и в случае расхождений направляет уведомления о несоответствии данных СЗВ-СТАЖ ежемесячным отчетам СЗВ-М.

Годовая отчетная форма в ПФР СЗВ-СТАЖ по сути является обобщающим, итоговым отчетом, содержание которого не должно противоречить отчетным данным ежемесячных отчетов по форме СЗВ-М.

Расхождения отчетных данных между формой СЗВ-СТАЖ и СЗВ-М могут быть связаны только с указанием или наоборот с неуказанием конкретных работников, а также с ошибочным указанием периода работы в течение отчетного года.

Например, если мы в ежемесячных отчетах по форме СЗВ-М указывали какого-то работника, а в годовом отчете по форме СЗВ-СТАЖ этого работника не указали, пропустили - это будет расхождением.

Или наоборот. Если мы в отчетной форме СЗВ-СТАЖ указали какого-то работника, а в ежемесячных отчетах СЗВ-М в течение отчетного года этот работник не был указан, то это тоже считается расхождением.

К случаям расхождения данных между отчетными формами СЗВ-СТАЖ и СЗВ-М будет относиться указание периода работы какого-то работника в СЗВ-СТАЖ, который не совпадает с указанием его в отчетах СЗВ-М по тем месяцам, когда он работал.

Например, работник по трудовому или - что чаще бывает - по гражданско-правовому договору работал у нас в апреле-мае и мы его указывали в ежемесячных отчетах СЗВ-М в этот период соответственно за апрель и май, а в отчетной форме СЗВ-СТАЖ нами был ошибочно указан период работы, допустим, с 01.06.18 по 31.07.18 (июнь-июль).

К расхождениям между СЗВ-М и СЗВ-СТАЖ, грозящими штрафными санкциями со стороны ПФР, относятся случаи непредставления сведений о работнике в отчетах СЗВ-М, о котором вспомнили лишь при формировании отчета СЗВ-СТАЖ.

Такие случаи не редкие. Обычно забываются работники, находящиеся в отпуске по уходу за ребенком, а также работники по гражданско-правовым, а не трудовым договорам, которые выполняли свою работу сравнительно короткое время.

Остается до конца не выясненной ситуация с одним единственным работником организации, характерная для многих микропредприятий, когда единственный работник организации является руководителем этой организации и одновременно является ее единственным учредителем.

В этом случае он не заключает сам с собой трудового и никакого другого договора, но в ПФР считают, что на него распространяются условия трудового законодательства и, как следствие, такой работник является застрахованным лицом.

Если в течение отчетного года мы указывали руководителя в СЗВ-М, но не включили его в СЗВ-СТАЖ, то сейчас нам придется сформировать на него и представить в ПФР форму СЗВ-СТАЖ еще раз, но уже с типом " Дополняющая ".

При этом если по руководителю не было начислений оплаты труда, то в графе дополнительных сведений исчисления трудового стажа формы СЗВ-СТАЖ (после указания периода работы) указываем шифр-обозначение " НЕОПЛ ".

Но если в течение отчетного года мы не подавали на руководителя сведений в форме СЗВ-М, а в СЗВ-СТАЖ сведения о нем включили, то нашу организацию могут оштрафовать за то, что не учитывали руководителя в СЗВ-М.

При этом штраф составит из расчета 500 рублей за каждый ежемесячный отчет СЗВ-М. Максимальная сумма штрафа будет равна 6000 рублей (500 рублей умножить на 12 месяцев).

Таким образом, в Уведомлении ПФР об устранении ошибок и (или) несоответствий между представленными страхователем сведениями и сведениями, имеющимися у ПФР могут быть выявлены следующие виды несоответствий:

- Сведения на застрахованное лицо представлены в форме СЗВ-СТАЖ и отсутствуют в форме СЗВ-М;

- Сведения на застрахованное лицо представлены по форме СЗВ-М и не отражены в форме СЗВ-СТАЖ.

В связи с выявлением ошибок (несоответствий) в представленных нами сведениях индивидуального (персонифицированного) учета по форме СЗВ-СТАЖ за год 2018 ПФР предоставляет нам в течение пяти рабочих дней с момента получения по каналам ТКС соответствующего уведомления устранить имеющиеся расхождения.

При необходимости уточнения сведений, представленных в форме СЗВ-СТАЖ, следует представить изменения путем представления формы СЗВ-КОРР с типом " Корректирующая " (если сведения о стаже на работника содержат ошибку) или " Отменяющая " (если сведения были представлены на работника ошибочно).

| Форма | Тип | Назначение |

|---|---|---|

| СЗВ-СТАЖ | Дополняющая | Форму с типом "Дополняющая" надо сдавать в случаях, когда есть ошибка в написании Ф.И.О., СНИЛС работника, либо если забыли внести сведения по одному из застрахованных работников |

| СЗВ-КОРР | Корректирующая | Оформляем, если ошиблись в периодах работы работников |

| СЗВ-КОРР | Отменяющая | Оформляем, если включили лишние сведения на работников |

| СЗВ-М | Дополняющая | Оформляем, если в исходном отчете пропущены сведения о новом работнике или неверно были указаны СНИЛС, ИНН |

| СЗВ-М | Отменяющая | Отменяющую СЗВ-М оформляем при обнаружении неточностей или ошибок в информации о новом работнике, а также когда информации о работнике не должно быть (по ранее уволенным работникам или когда работник сменил фамилию и был включен в отчет дважды) |

Творец праздничного настроения

Автор: Юлия Попик старший бухгалтер по расчету заработной платы

Автор: Юлия Попик

старший бухгалтер по расчету заработной платы

Общие правила сдачи СЗВ-М

Сведения о застрахованных физлицах по форме СЗВ-М (утверждена постановлением Правления ПФР от 01.02.2016 № 83п) должны сдавать в ПФР по итогам каждого месяца все страхователи. То есть, все организации, которые имеют штатных и внештатных работников (застрахованных лиц). В форму включают сведения обо всех застрахованных физлицах, которые выполняют работу на основании трудовых или гражданско-правовых договоров.

Неважно, вела организация фактическую деятельность или нет, а также были ли выплаты людям в отчетном месяце или нет. Подать форму СЗВ-М нужно в любом случае. Это следует из положений пункта 2.2 статьи 11 Закона от 01.04.1996 № 27-ФЗ.

СЗВ-М сдают в территориальные отделения ПФР по месту учета страхователя, то есть организации – работодателя.

Форму можно сдать:

- на бумаге или в электронном виде – если число физлиц, которые включены в отчет, меньше 25 человек;

- только в электронном виде – если количество человек, включенных в отчет, 25 и более.

СЗВ-М сдают ежемесячно, не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ).

Когда СЗВ-М придется отменить или дополнить

Первичный отчет имеет тип «исходная» с кодом «исхд».

Дополняющую форму СЗВ-М (с признаком «доп») организация подает, если кого-то из застрахованных лиц забыли включить в отчет. В этом случае в отчет с кодом «доп» включают только тех физических лиц, сведения о которых добавляют.

Отменяющую форму СЗВ-М (с признаком «отмн») сдают, если в первичный отчет занесли лишних сотрудников (например, тех, кто уже уволен в прошлом периоде) – в неё включают сведения об этих работниках.

Если по каким-либо работникам в отчете допущены опечатки (например, ошибка в ФИО или СНИЛС) то действовать нужно так:

- сформировать отменяющую форму, аннулировав ошибочную запись;

- сформировать дополняющий отчет, сделав запись правильную.

Такие правила следуют из постановления Правления ПФР от 01.02.2016 № 83п.

Ответственность

По общему правилу, размер штрафа составляет 500 руб. за каждое застрахованное лицо. Страхователя оштрафуют на эту сумму:

- если он сдаст отчет позже срока;

- если он сдаст отчет своевременно, но укажет в нем данные не по всем сотрудникам;

- если он сдаст отчет вовремя, но укажет в нем недостоверные сведения (например, неверный СНИЛС или ФИО сотрудника).

Кроме того, виновному должностному лицу придется заплатить от 300 до 500 руб. (ст. 15.33.2 КоАП РФ).

Штрафа можно избежать, если организация устранит ошибки и несоответствия в течение пяти дней с момента получения уведомления об ошибках от ПФР. Также санкций не будет, если страхователь выявит и исправит ошибки самостоятельно, до того, как их обнаружит ПФР.

Такие выводы следуют из части 3 статьи 17 Закона от 01.04.1996 № 27-ФЗ и п. 39 Инструкции, утвержденной приказом Минтруда от 21.12.2016 № 766н.

Судебная практика по данному вопросу неоднозначна. Есть решения как в пользу страхователей (постановление 2ААС от 21.05.2018 № 02АП-2626/2018), так и в пользу чиновников (постановление 14 ААС от 28.04.2018 № 14 АП-10424/2017). Высшие судебные инстанции пока не высказали однозначного мнения по данному вопросу. Поэтому страхователю, который нашел «пропущенных» сотрудников, нужно быть готовым к уплате штрафа или к судебным тяжбам.

Еще один штраф предусмотрен за то, что организация, которая обязана сдавать СЗВ-М в электронном виде, представила его на бумаге. В этом случае страхователя оштрафуют на 1000 руб. Это правило части 4 статьи 17 Закона от 01.04.1996 № 27-ФЗ.

Виды и коды ошибок в СЗВ-М

После сдачи СЗВ-М страхователем, программа ПФР проверяет, корректно ли составлен отчет. В результате такой проверки компания может получить протокол со статусом «Документ принят», «Документ принят частично» или «Документ не принят».

Каждому виду ошибок в СЗВ-М присвоен соответствующий код. А именно:

Далее остановимся на каждом из видов ошибок более подробно.

Грубые ошибки в СЗВ-М (код ошибки – 50)

Таким ошибкам соответствует код 50, а форма СЗВ-М при их наличии считается непредставленной. То есть – отчет не принят, нужен новый исходный отчет. Как правило, такие ошибки связаны с некорректными данными об организации-страхователе (ИНН, регистрационный номер, электронная подпись и т.п.). В таких случаях СЗВ-М необходимо сформировать заново (с кодом «исхд»).

Нельзя отправлять тот же файл, который в фонде первый раз не приняли, – даже если в нём все ошибки скорректированы. Если при повторной отправке имя файла будет тем же, что и в первый раз, проверочная программа ПФР автоматически откажет в приеме.

Вот примеры таких ошибок.

В чем ошибка

Как правильно

Ошибки в СЗВ-М, при которых отчет примут частично (код ошибки 30-40)

Таким ошибкам соответствуют коды 30-40. Форма СЗВ-М при их наличии считается принятой частично. Это означает – отчет принят, но нужен корректирующий отчет. Как правило, такие ошибки связаны с некорректными или неполными данными о застрахованных лицах.

Вот примеры таких ошибок.

В чем ошибка

Как правильно

При проверке специалисты фонда сверяют СНИЛС по ФИО человека.

Сформировать отменяющую форму СЗВ-М, аннулировав ошибочный СНИЛС.

При проверке специалисты фонда сверяют ФИО по страховому номеру.

Сформировать отменяющую форму СЗВ-М, аннулировав ошибочные данные.

На практике возможна такая ситуация. ПФР ошибочно открыл несколько лицевых счетов одному и тому же застрахованному лицу и, соответственно, присвоил ему несколько СНИЛС.

Сформировать отменяющую форму СЗВ-М, аннулировав ошибочные данные.

Ошибки в СЗВ-М, при которых отчет уточнять необязательно (код ошибки 10-20)

Таким ошибкам соответствуют коды 10-20. Форма СЗВ-М при их наличии считается принятой. Это означает – отчет принят, уточнять необязательно.

Самые распространенные ошибки такого типа:

- не указан ИНН застрахованного лица;

- указан неверный ИНН сотрудника.

Если ИНН не указан по причине его отсутствия у человека, то этот недочет исправлять не нужно – идентификационный номер не является критичным для пенсионного отчета.

- ИНН у человека есть, но его просто забыли включить в отчет;

- ИНН сотрудника указан с опечатками.

При отсутствии ИНН у застрахованного лица нужно просто оставить соответствующие графы формы СЗВ-М пустыми. Нельзя вписывать в графы нули – это будет считаться ошибкой.

Высокая квалификация наших специалистов и многоуровневый контроль позволят избежать ошибок, а все рутинные операции мы возьмем на себя. А главному бухгалтеру это позволит освободить время и сосредоточиться на решении стратегических задач.

ФИО сотрудника

В электронном отчете по форме СЗВ-М, согласно формату, утвержденному постановлением ПФР от 7 декабря 2016 г. № 1077п, должны быть указаны фамилия или имя каждого сотрудника.

Если вы ошиблись, то ПФР отчет примет, но укажет на ошибку с кодом «ВСЗЛ.ФИО.1.1». В протоколе будет написано «Должен быть указан хотя бы один из элементов «Фамилия» или «Имя».

Читайте в бераторе «Практическая энциклопедия бухгалтера»

СНИЛС сотрудника

Ситуаций с ошибками в СНИЛС может быть, как минимум, три.

Первая. Если ПФР в протоколе укажет «Указывается СНИЛС, содержащийся в страховом свидетельстве». Код ошибки - «ВСЗЛ.Б-АНКЕТА.1.1».

Сверьте номер СНИЛС с карточкой обязательного пенсионного страхования работника или уведомлением АДИ-РЕГ. Исправьте СНИЛС в учетной программе.

Вторая. Если ПФР в протоколе укажет «Статус ИЛС в реестре "Застрахованные лица" на дату проверяемого документа не должен быть равен значению "УПРЗ"» (код ошибки «ВСЗЛ.Б-АНКЕТА.1.3»).

Это значит, что в первоначальном отчете указан СНИЛС сотрудника, по которому ПФР закрыл лицевой счет, который был открыт ему ошибочно (так, к сожалению, бывает). А ваш сотрудник при поступлении на работу указал именно СНИЛС закрытого счета.

Действующий СНИЛС сотрудника уточните в отделении ПФР.

Наконец, может быть и такая ошибка, указанная в протоколе: «Указываются Ф. И. О., содержащиеся в страховом свидетельстве». Ее код – «ВСЗЛ.Б-АНКЕТА.1.2».

Это означает, что в первоначальном отчете ФИО сотрудника не соответствует СНИЛС.

ФИО сотрудника сверьте с карточкой обязательного пенсионного страхования или уведомлением АДИ-РЕГ.

ИНН сотрудника

ПФР в протоколе указал «Контрольные цифры ИНН должны быть числом, подсчитанным по алгоритму формирования контрольного числа ИНН». Код такой ошибки – «ВВСЗЛ.ОП.1.9». Эта запись означает, что в первоначальном отчете указан неверный ИНН физлица.

Сверьте ИНН со свидетельством о постановке на учет физлица или уточните его через специальный сервис ФНС.

Если же в протоколе указано «Элемент ИНН застрахованного лица должен быть заполнен» (код ошибки «ВСЗЛ.СЗВ-М.1.2»), возможно, что:

- ИНН у физлица есть, но он не указан в исходном отчете.

- ИНН у физлица нет.

Сначала нужно выяснить, есть ли ИНН у физлица. Например, у иностранца его может и не быть. Проверить можно через специальный сервис ФНС.

Если же ИНН у сотрудника нет, подавать дополняющий отчет по сотруднику не нужно.

На будущее учтите, что при отсутствии у работника ИНН соответствующие графы формы СЗВ-М не заполняют. Их просто оставляют пустыми. Ни прочерки, ни нули не нужны.

Во всех случаях, когда вы получили протокол с ошибками и нашли их, внесите исправления в учетную программу. После этого сформируйте дополняющий отчет с типом формы «доп» и отправьте его в ПФР.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Выбор читателей

Оплата майских выходных - 2021 и производственный календарь на май

Когда платить зарплату в мае 2021 года с учетом длинных выходных

Детские пособия 2021: появились новые выплаты, изменились правила расчета

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Часто возникает ситуация, когда бухгалтер сдаёт отчёт СЗВ-СТАЖ, его принимают, но в дальнейшем приходит требование сдать корректировку отчётов по причине расхождения сведений в формах СЗВ-СТАЖ и СЗВ-М. Разберём причины расхождений, возникающих в отчётах в программе «1С:Зарплата и кадры государственных учреждений 8.3». А также выясним, надо ли сдавать корректировку и будет ли начислен штраф.

В 2018 году организации впервые отчитывались по форме СЗВ-СТАЖ за 2017 год. Пенсионный фонд произвёл сверку отчётных форм СЗВ-СТАЖ и СЗВ-М за 2017 год и направил организациям информацию о расхождениях с требованием предоставить корректировки и пояснения. Рассмотрим возможные причины возникновения расхождений.

Одна из причин связана с особенностями регистрации в программе «1С:Зарплата и кадры государственных учреждений 8.3» документов, подтверждающих отсутствие работника.

Разберём эту ситуацию подробнее.

Обнаружено, что в сформированных отчётах работник присутствует в отчёте СЗВ-М и отсутствует в СЗВ-СТАЖ.

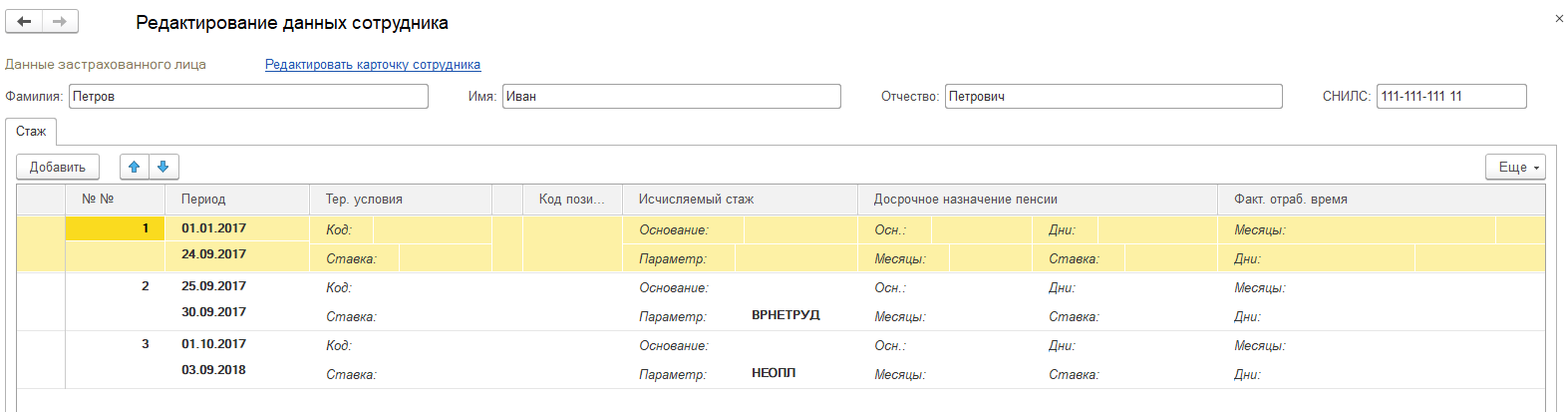

Например, сотрудник Иванов И. И. отсутствовал на рабочем месте в период с 25 сентября 2017 по 3 октября 2017. Для расчёта зарплаты в программе «1С:Зарплата и управление персоналом» регистрируется документ «Отсутствие (болезнь, прогул, неявки)» – «Отсутствие по невыясненной причине» на указанный период.

Позднее сотрудник Иванов И. И. приносит больничный лист с 25 сентября 2017 по 30 сентября 2017, который вносится в программу «1С:Зарплата и управление персоналом» документом «Больничный лист» на указанный период. При этом на период с 1 октября 2017 по 3 октября 2017 работник не предоставил дополнительных документов, обосновывающих отсутствие, а 3 октября 2017 года увольняется с оформлением в программе расторжения трудового договора по соглашению сторон и регистрацией приказа на увольнение.

В результате этого в отчётной форме СЗВ-М за октябрь 2017 года сотрудник Иванов И. И. будет присутствовать, так как дата увольнения – 3 октября 2017 г. (в форме СЗВ-М указываются сведения о застрахованных лицах, с которыми заключён трудовой или гражданский договор), а в отчётной форме СЗВ-СТАЖ период его работы завершится 30 сентября 2017 года, так как с 1 октября 2017 г. по 3 октября 2017 г. для него остаётся действительным документ «Отсутствие (болезнь, прогул, неявки) – Отсутствие по невыясненной причине».

Отсутствие по невыясненной причине в этом случае приравнивается к прогулу и приводит к перерыву стажа

Для периодов, не включаемых в страховой стаж: отпуск без сохранения зарплаты, время простоя по вине работника, другие неоплачиваемые периоды – Постановлением Правления ПФР № 3п от 11.01.2017 предусмотрено использование кода «НЕОПЛ».

ВАЖНО!

В программе «1С:Зарплата и кадры государственных учреждений 8» нежелательно оставлять периоды с документом «Отсутствие по невыясненной причине», их необходимо сторнировать другими обосновывающими документами.

Из-за выявленных расхождений в отчётах у страхователя возникает необходимость корректировки уже сданной отчётности.

На практике возможны два варианта сдачи корректирующих отчётных форм.

- Отменяющая форма СЗВ-М

Организация принимает решение исключить период неявки работника из его страхового стажа и для этого предоставляет отменяющую форму СЗВ-М за октябрь 2017 года на работника Иванова И. И.

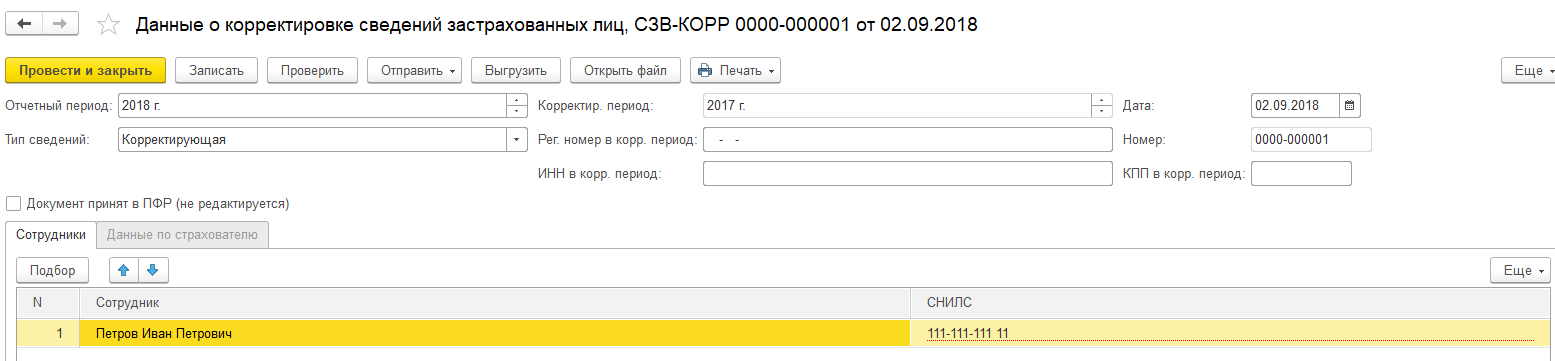

- Корректирующая форма СЗВ-КОРР

Организация принимает решение не исключать страховой стаж работника за период отсутствия по невыясненной причине и отмечает этот период кодом «НЕОПЛ». В этом случае предоставляется корректирующая сведения СЗВ-СТАЖ форма – СЗВ-КОРР. Форма СЗВ-КОРР создана для уточнения данных. Данная отчётная форма имеет три типа сведений: корректирующая, отменяющая и «особая». В нашем случае СЗВ-КОРР подаётся с типом сведений «корректирующая» – для уточнения данных о периоде работы.

Ещё одна частая причина возникновения расхождения в отчётах – оформление документов «задним числом». Сведения о работнике присутствуют в форме СЗВ-СТАЖ и отсутствуют в СЗВ-М.

Возникновение такого расхождения возможно при несвоевременном документообороте, например, оформлении приказа на приём сотрудника после сдачи отчётной формы СЗВ-М.

Сотрудника Иванова И. И. приняли на работу с 29 сентября 2017 г., приказ о приёме поступил в бухгалтерию после 10 октября, когда отчёт по форме СЗВ-М за сентябрь уже был сдан. Расчёт заработной платы за сентябрь произведён в октябре, зарплата выплачена в ноябре.

В этом случае страхователю (организации) требуется сдать дополняющую форму СЗВ-М на работника Иванова И. И. за сентябрь.

ВАЖНО!

Из-за задержек в отправке отчётов и неточностей, самостоятельно выявленных ПФР, даже при сдаче уточнённых форм страхователя ждёт наказание в виде штрафа в размере 500 рублей за каждого сотрудника, указанного в отчётной форме.

В этой статье мы рассказали о расхождениях в формах СЗВ-СТАЖ и СЗВ-М в программе «1С:Зарплата и кадры государственных учреждений 8». Надеемся, наш материал оказался вам полезен. Если у вас ещё остались какие-то неразрешённые вопросы по 1С, то мы с радостью вас проконсультируем на нашей выделенной Линии консультаций 1С. Работаем 7 дней в неделю с 9:00 до 21:00. Имеем огромный опыт работы с 1С, в месяц помогаем более 5 тыс. Клиентов. Первая консультация совершенно бесплатно!

Понравилась статья – ставьте лайк, делитесь с коллегами.

ФИО сотрудника

В электронном отчете по форме СЗВ-М, согласно формату, утвержденному постановлением ПФР от 7 декабря 2016 г. № 1077п, должны быть указаны фамилия или имя каждого сотрудника.

Если вы ошиблись, то ПФР отчет примет, но укажет на ошибку с кодом «ВСЗЛ.ФИО.1.1». В протоколе будет написано «Должен быть указан хотя бы один из элементов «Фамилия» или «Имя».

Читайте в бераторе «Практическая энциклопедия бухгалтера»

СНИЛС сотрудника

Ситуаций с ошибками в СНИЛС может быть, как минимум, три.

Первая. Если ПФР в протоколе укажет «Указывается СНИЛС, содержащийся в страховом свидетельстве». Код ошибки - «ВСЗЛ.Б-АНКЕТА.1.1».

Сверьте номер СНИЛС с карточкой обязательного пенсионного страхования работника или уведомлением АДИ-РЕГ. Исправьте СНИЛС в учетной программе.

Вторая. Если ПФР в протоколе укажет «Статус ИЛС в реестре "Застрахованные лица" на дату проверяемого документа не должен быть равен значению "УПРЗ"» (код ошибки «ВСЗЛ.Б-АНКЕТА.1.3»).

Это значит, что в первоначальном отчете указан СНИЛС сотрудника, по которому ПФР закрыл лицевой счет, который был открыт ему ошибочно (так, к сожалению, бывает). А ваш сотрудник при поступлении на работу указал именно СНИЛС закрытого счета.

Действующий СНИЛС сотрудника уточните в отделении ПФР.

Наконец, может быть и такая ошибка, указанная в протоколе: «Указываются Ф. И. О., содержащиеся в страховом свидетельстве». Ее код – «ВСЗЛ.Б-АНКЕТА.1.2».

Это означает, что в первоначальном отчете ФИО сотрудника не соответствует СНИЛС.

ФИО сотрудника сверьте с карточкой обязательного пенсионного страхования или уведомлением АДИ-РЕГ.

ИНН сотрудника

ПФР в протоколе указал «Контрольные цифры ИНН должны быть числом, подсчитанным по алгоритму формирования контрольного числа ИНН». Код такой ошибки – «ВВСЗЛ.ОП.1.9». Эта запись означает, что в первоначальном отчете указан неверный ИНН физлица.

Сверьте ИНН со свидетельством о постановке на учет физлица или уточните его через специальный сервис ФНС.

Если же в протоколе указано «Элемент ИНН застрахованного лица должен быть заполнен» (код ошибки «ВСЗЛ.СЗВ-М.1.2»), возможно, что:

- ИНН у физлица есть, но он не указан в исходном отчете.

- ИНН у физлица нет.

Сначала нужно выяснить, есть ли ИНН у физлица. Например, у иностранца его может и не быть. Проверить можно через специальный сервис ФНС.

Если же ИНН у сотрудника нет, подавать дополняющий отчет по сотруднику не нужно.

На будущее учтите, что при отсутствии у работника ИНН соответствующие графы формы СЗВ-М не заполняют. Их просто оставляют пустыми. Ни прочерки, ни нули не нужны.

Во всех случаях, когда вы получили протокол с ошибками и нашли их, внесите исправления в учетную программу. После этого сформируйте дополняющий отчет с типом формы «доп» и отправьте его в ПФР.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Выбор читателей

Оплата майских выходных - 2021 и производственный календарь на май

Когда платить зарплату в мае 2021 года с учетом длинных выходных

Детские пособия 2021: появились новые выплаты, изменились правила расчета

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Читайте также: