В каких случаях банк может отказать в кредите пенсионеру

- 1. Что нужно делать пенсионеру, чтобы получить кредит

- 2. Почему пенсионеру могут отказать в выдаче кредита

Многие банковские учреждения выдают кредиты пенсионерам, поскольку это огромный пласт клиентов, который пока еще мало исследован. О том, как взять кредит пенсионеру, можно узнать, прочитав данную статью.

Кредитование данной категории граждан с каждым годом набирает обороты. Предложений настолько много, что можно даже выбирать среди различных банков наиболее благоприятные условия. Этому есть несколько причин. Пенсионеры считаются надежными с точки зрения возврата займа. Они отличаются финансовой дисциплиной, имеют постоянный доход (пенсии) и многие продолжают при этом трудовую деятельность. При возникновении проблем по кредиту не прячутся, а активно сотрудничают с представителями банка.

У людей пожилого возраста в собственности достаточно имущества (квартира, дача или машин), которые станут отличным обеспечением и послужат залогом. Пенсионерам кредиты нужны не для рискованных мероприятий, а на ремонт в квартире, поездку, благоустройство дачи или др. Можно сказать, что пенсионеры – идеальные заемщики. Поэтому появилось множество специальных банковских продуктов для этой категории граждан. Банки и другие финансовые организации с радостью выдают кредиты пенсионерам.

Что нужно делать пенсионеру, чтобы получить кредит

Сначала нужно изучить предложения от различных финансовых учреждений.

Условия оформления займа у них могут значительно отличаться. Специалисты рекомендуют брать кредит пенсионерам в том банке, в котором открыт счет для зачисления пенсии. Так будет выгоднее всего, и документов придется меньше собирать. Документы, необходимые для оформления кредита:

- пенсионное удостоверение;

- паспорт;

- справка о доходах с места работы 2НДФЛ (для тех, кто работает).

Существуют собственные программы у банков или специальные государственные программы для пенсионеров, участие в которых не требует никаких документов, кроме паспорта.

Почти все банки для получения кредитов требуют выполнения следующих условий:

- наличие постоянной или временной (на период кредитования) регистрации по месту расположения банка;

- возраст кредитополучателя не более 75 лет;

- положительная кредитная история;

- наличие поручителей и залог, если возраст более 65 лет.

От возраста заемщика будет зависеть, потребует ли банк обеспечения. На небольшую сумму (15-45 тыс. руб.) могут выдать кредиты пенсионерам в любом возрасте и без обеспечения. В некоторых банках разрешается не предоставлять справку о доходах, но при ее предоставлении условия могут стать намного выгоднее. Кредиты для пенсионеров, как правило, выдаются на срок от шести месяцев до пяти лет. Процентная ставка составляет 13,5% годовых в валюте и 17-19% годовых в рублях .

Если кредит в рублях с поручителями или залогом, то процентная ставка будет около 16% годовых. Сумма и сроки выплаты кредитов для пенсионеров Размер суммы и сроки кредитования сильно зависят от возраста. Если он солидный, то большую сумму на продолжительное время не дадут. Также на срок и сумму влияет залог (имущество, которое станет обеспечением по кредиту при неуплате). Часто кредиты для пенсионеров не дают на срок более пяти лет, а сумма имеет размер примерно 200-300 тыс. руб.

Люди преклонного возраста сами не берут очень большие суммы.

Почему пенсионеру могут отказать в выдаче кредита

Пенсионерам могут и отказать в кредитовании. Причины для этого могут различные, и не всегда дело касается только возраста. Основные причины отказа:

- Сумма кредита превышает 40% от совокупного дохода, то есть клиент не платежеспособен.

- Проживание на значительном удалении от ближайшего отделения банка. Если клиент проживает слишком далеко, то возможны неоплаты из-за отсутствия отделения и нежелания оплачивать с комиссией через стороннюю организацию.

- Плохая кредитная история или наличие непогашенных кредитов. Если была допущена просроченная задолженность суммарно 30 и более дней, то история считается испорченной. Даже при задержке выплат на один день каждый месяц при кредите на 36 месяцев, получается совокупная просроченная задолженность 36 дней. Это уже основание для отказа.

- Предоставление недостоверных личных данных. Банк проверит все предоставленные данные, свяжется с местом работы.

- Отсутствие кредитной истории, которая служит рекомендацией для банка. Без нее клиент - чистый лист.

- Судимость. Привлечение к уголовной ответственности повышает вероятность того, что в займе откажут.

- Отсутствие имущества. Оно может стать залогом, в случае непогашения кредита.

- Возраст более 75 лет на дату наступления последнего платежа по кредиту.

- Неопрятный внешний вид заемщика, невнятная речь, неадекватное поведение или состояние алкогольного опьянения являются поводом для отказа.

Получение кредита не является проблемой для пенсионеров в нашей стране. Есть довольно привлекательные предложения, которые не станут для вас на старости лет непосильным бременем. Они будут своего рода инструментом для решения какой-либо проблемы, улучшения качества жизни. Если у вас возникла необходимости в кредитовании, то заполнить заявку на кредит для пенсионеров можно на сайте.

Банки все чаще стали предлагать кредиты пожилым гражданам. Об этом говорит и реклама с участием известных артистов пенсионного возраста, и прямые звонки сотрудников кредитных организаций с «выгодными предложениями». Bankiros.ru узнал, реально ли получить кредит после 60-80 лет, и в чем будут подводные камни?

Президент QBF Владимир Масленников объясняет, что в федеральном законодательстве ограничения по возрасту заемщика на оформление кредита отсутствуют, однако каждая кредитная или микрофинансовая организация утверждает свои правила и регламенты кредитования, причем для разных видов кредитов могут быть свои условия, в том числе и ограничения по возрасту заемщика.

«Банк вряд ли оформит ипотечный кредит на 25-30 лет семидесятилетнему заемщику, но взять небольшую сумму на короткий срок пожилому заемщику вполне реально», – пояснил Масленников.

Он отмечает, что требования к заемщику-пенсионеру выставляются банками разные, в зависимости от условий кредитования. Для самого простого кредита может быть достаточно подтвердить сумму регулярной пенсии, для некоторых случаев обязательно предоставление обеспечения – залога или поручительства.

Аналитик сервиса Brobank.ru Дмитрий Сысоев пояснил, что для многих банков пожилой клиентский сегмент наиболее привлекателен. Причина в том, что россияне пенсионного возраста более ответственно относятся к выплате долга. Тем самым снижается риск невозврата кредита.

Особенности кредитования пожилых граждан

Масленников также обращает внимание на то, что в силу возраста у пожилых заемщиков нередко бывают отклонения по состоянию здоровья, а то и совсем потеря дееспособности. Не всегда это явно заметно при общении.

«Чтобы в дальнейшем сделка по оформлению кредита не была признана недействительной по решению суда, многие банки требуют от заемщиков преклонного возраста предоставить справку от психиатра о том, что он находится в адекватном состоянии и способен понимать значение и последствия своих действий», – говорит эксперт.

При этом разные банки устанавливают подобное требование для разного возрастного порога заемщиков. Кредитный договор оформляется после предоставления такой справки.

Еще одним частым условием выдачи кредита пенсионеру является страхование жизни заемщика с указанием банка выгодоприобретателем. Если смерть заемщика (по любым причинам) является страховым случаем, то погашение кредита будет произведено за счет выплаты страхового возмещения. Таким образом, банк снимает с себя риски невыплаты кредита в связи со смертью заемщика, пояснил эксперт.

Сысоев также отметил, что ряд структур не выдают деньги в долг тем, кто находится только на пенсионном обеспечении, то есть оформляют договор исключительно с работающими пенсионерами. Кроме того, многие банки могут поставить возрастной потолок в 80 лет для выдачи кредитов. Таким образом, если человеку 78 лет, то ему могут предложить заем только на 2 года.

Будут ли дети выплачивать долги родителей?

В случае, когда кредит не застрахован, а заемщик умирает, действительно долг по кредиту переходит на его наследников, поясняет Масленников. Однако законом предусмотрено, что наследники – дети, супруги, внуки – погашают кредит умершего заемщика только в рамках принятого ими наследства.

«Таким образом, предел ответственности родственников ограничен рыночной стоимостью перешедшего им по наследству имущества. Стоимость определяется на момент смерти заемщика», – говорит эксперт.

Он также отметил, что при этом банк не вправе требовать погашения кредита у наследников до окончания срока вступления в наследство. Ведь только по истечении шести месяцев с даты смерти заемщика будет определено, кто по факту вступил в наследство, нашлись ли другие наследники, в каких долях они приняли наследство и, соответственно, долги заемщика.

Если никто из родственников наследство не принял, то выплачивать долги по кредиту они не обязаны. Главное – вовремя сообщить в банк о смерти заемщика, предоставив копию свидетельства о смерти, заключил Масленников.

Как сэкономить на кредите?

Сысоев советует отдавать приоритет той кредитной организации, через которую человек получает пенсионные выплаты. По его словам, это в некоторых ситуациях позволяет добиться скидки к процентной ставке в размере 0,25-0,5% годовых. Плюс, нет необходимости документально подтверждать основной источник дохода – все данные будут взяты банком из собственной базы, заключил эксперт.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

В любом возрасте у человека может возникнуть потребность в получении дополнительных финансовых средств. Также стоит учитывать тот факт, что с выходом на пенсию уровень достатка у граждан становится несколько ниже, чем в период трудовой деятельности.

При возникновении потребности в определенной сумме денег, возникает вопрос – какие банки дают кредит неработающим пенсионерам, на каких условиях его можно оформить и имеются ли факторы, которые могут помешать получению займа.

Какие основные требования к оформлению займов для пенсионеров у всех банковских организаций

Итак, где можно получить без отказа кредит неработающим пенсионерам? Несколько лет назад банковские организации с неохотой оформляли займы людям, чьим единственным доходом являлась выплата положенной им социальной гарантии от государства. В настоящее время, когда пенсия является практически одним из единственных стабильных источников дохода, получить определенную сумму кредита стало уже легче.

Основные требования, предъявляемые к заемщикам пенсионного возраста, не имеющим дополнительного заработка, следующие:

- Являться гражданином Российской Федерации;

- Иметь постоянную регистрацию (разумеется в пределах РФ). Кроме того, некоторые банки требуют, чтобы место регистрации находилось непосредственно в том регионе, где располагается банковская организация, разумеется, если она не имеет свои филиалы по всей стране;

- Иметь положительную кредитную историю. Такая история формируется на основании тех займов, которые гражданин брал на себя в течение последних 15 лет и является доступной для кредитных структур всей страны. Отдельные банковские организации осуществляют хранение подобной информации на протяжении 35 лет;

- Соответствие лица определенному возрастному цензу. Такое ограничение рассчитывается на момент окончания кредитного договора – когда клиент должен будет выполнить все имеющиеся обязательства.

Кроме выполнения основных требований пенсионер должен будет предоставить следующие документы:

- Заявление на получение;

- паспорт;

- ИНН;

- Справка из ПФ;

- Документы, о праве собственности на квартиру, дом или другой объект. Такой документ будет нужен, если кредит выдается пенсионерам под залог недвижимости;

- Документы лица, которое будет являться поручителем пенсионера (если таковой потребуется).

Что может помешать взять кредит пенсионерам

В каких же случаях банки могут отказать пенсионеру в оформлении займа?

Произойти такое может по следующими причинам:

- Если возраст лица превышает допустимый предел, устанавливаемый каждой организации отдельно;

- В том случае, если у гражданина имеются неудачные опыты возвращения предыдущих займов – задержки в выплатах и т.д.;

- Если пенсионер не может предоставить залога, в том случае, если по условиям банка он необходим;

- Когда пенсионер отказывается застраховать собственную жизнь – большинство организаций требуют осуществления такого действия.

Почему банку выгодно давать кредит пенсионерам

Рассмотрим причины, по которым банкам выгодно давать добро на займы пенсионерам:

- Стабильный доход. В принципе, такая причина является для банков основной – уровень заработной платы граждан, конечно, может быть и значительно выше размера социального обеспечения, но, в то же время, работы можно лишиться в считанные минуты.

- Стабильно растущие размеры пенсии. В принципе, ее величина вырастает не на такие уж большие проценты, но индексация осуществляется на постоянной основе;

- Более высокий уровень сознательности и ответственности пожилых граждан, которые стараются своевременно производить выплаты и закрывать обязательства в положенный срок.

Десять банков с лучшими условиями кредитования для пенсионеров: основные условия, ставки, сроки, максимальные суммы, плюсы и минусы каждого из них

Перейдем от общей информации по стране к конкретным данным. Рассмотрим основные банки, в которых неработающий пенсионер может свободно оформить на себя кредит, не боясь отказа.

Сбербанк

Под какие проценты сбербанк дает кредит в 2017 году пенсионерам? Предоставление займов таким категориям граждан осуществляется на условиях 13,9% годовых – такой показатель является не таким уж маленьким, в связи с этим его больше причисляют к недостаткам. К одним из минусов условий банка причисляют максимальный возраст клиента – он не может быть более, чем 60 лет на момент подачи заявления.

Чтобы взять кредит в сбербанке под маленький процент пенсионеру всего лишь необходимо предоставить список необходимых документов и обратиться с заявлением. Положительными сторонами подобного кредита считается его размер – он может достигать 3 млн. рублей, начинаясь от 15 тысяч.

Россельхозбанк

Процентная ставка в Россельхозбанке 2017 году на кредит пенсионерам составляет 14,5%. Некоторым недостатком считается сравнительно небольшая сумма, которую возможно оформить – он варьируется от 10 до 500 тысяч рублей.

Основным плюсом является то, что Россельхозбанк дает возможность оформлять кредиты пенсионерам до 75 лет без поручителей – немногие организации готовы на такие действия. Срок выплаты таких кредитов может варьироваться от 1 месяца до 7 лет. Наилучшим вариантом оформление потребительского кредита для пенсионеров в Россельхозбанке станет тогда, когда пенсионные выплаты лица перечисляются на счет в этой организации.

Совкомбанк

По имеющимся условиям он считается наиболее выгодным по следующим причинам:

- Совкомбанк может предоставлять кредит пенсионерам в виде наличных средств;

- Не требуется залога и поручителей;

- Маленькая процентная ставка – всего 12% годовых;

- Возраст гражданина на момент полного возврата средств – 85 лет.

Единственным недостатком оформления кредитов пенсионерам в совкомбанке считается максимальная сумма, которую можно получить – она начинается от 5 тыс. рублей, а предельная величина достигает 300 тыс. рублей.

Ренессанс кредит

Достоинства оформления займа:

- Возможность получить необходимые средства в течение одного дня;

- Процентная ставка – ее размер может начинаться от 12,9 % годовых и варьироваться в зависимости от необходимой пенсионеру суммы, размера его пенсии, а также дополнительных гарантий выплаты, предоставленных банку;

- Возможность оформления займа при наличии только паспорта и ИНН.

Некоторым недостатком считается ограниченный возраст пенсионера на момент возвращения средств – 70 лет, однако, для многих клиентов он вполне подходит.

Сумма, которую можно взять в этом банке, начинается от 30 тыс. рублей и достигает размера 700 тысяч.

Интерпромбанк

Основным недостатком считается достаточно высокий процент кредита – 14% годовых, а также тот факт, что для получения средств необходимо находиться либо в Москве, либо в области.

Из достоинств можно отметить то, что этот банк даже при не очень хорошей кредитной истории может дать согласие на оформление займа. Возраст заемщика на время осуществления возврата не может быть больше, чем 75 лет, а срок, на который долг может выдаваться, варьируется от полугода до 3 лет. Максимальная сумма, которую можно получить – 1 млн. рублей, а стартовая величина займа составляет 45 тыс. рублей.

Тинькофф банк

Одним из преимуществ является возможность оформления заявки через интернет. Срок оформления может достигать периода в три года, максимальный предел суммы, которую можно оформить – 500 тыс. рублей. Основным минусом является несколько большая тарифная ставка – она начинается с 14,9% годовых, однако, наряду с этим для получения денег не требуется ни залога ни обязательств поручителя, что является положительной стороной оформления.

Банк ОТП

Основным недостатком условий, предъявляемых этой банковской организацией, является максимальный возраст неработающего пенсионера на момент, который не может превышать 65 лет. Процент за оказание услуги начинается от 14,9%, а максимальный срок, на который можно оформить займ, составляет 5 лет;

Банк Восточный

Отличается тем, что отказов по заявлениям (о просьбе получения кредитов от пенсионеров) практически не было, даже несмотря на маленький размер получаемого дохода и несколько испорченную кредитную историю.

В то же время, минимальная величина процента составляет 15% годовых, что уже значительно выше, чем во многих других банках. Сумма, которую можно оформить в качестве займа – от 25 до 500 тысяч рублей. Срок оформления начинается от одного года и его максимальная продолжительность может быть 5 лет. Оформление займа занимает всего пять минут.

Уральский банк реконструкции и развития

Сумма, которую в нем можно получить не очень большая – от 20 до 600 тысяч рублей, кроме того, минимальная ставка начинается с отметки в 15%. Наряду с этим предельный возраст на момент погашения может составлять 75 лет.

Почта банк

Условия выдачи кредита пенсионерам в почта банке имеют одно существенное преимущество – полностью отсутствуют какие-либо возрастные ограничения. Таким образом, кредит даже может оформить и гражданин, который достиг возраста в 75, 80, 85 лет и более – пенсионеру лишь нужно будет застраховать свою жизнь, предоставить документальное подтверждение и можно оформлять займ.

Наряду с таким значительным плюсом, банк, соглашаясь на некоторые риски, связанные с опасностью невозврата средств, дает кредит на менее выгодных пенсионеру условиях – минимальный процент такого займа начинается с отметки 16,9%. Срок, на какой можно получить деньги – от 1 года до 3 лет, а сумма будет от 20 до 150 тысяч рублей.

Подводим итог

Итак, потребительский кредит для пенсионеров в 2017 году – вполне реальная вещь. Для получения займа необходимо обратиться в отделение банка, где вы ходите получить кредит и предоставить требуемые документы. Сроки займа, а также основные условия могут значительно отличаться от размера пенсии, возможности предоставления залога, а также возраста пенсионера.

Нередко неработающим пенсионерам банки отказывают в получении кредита. Не все финансовые организации рискуют давать заем людям, которые не имеют другого дохода, кроме пенсии. И все же исключений немало, к тому же они касаются ведущих российских банков. Здесь предлагают вышедшим на заслуженный отдых людям лучшие ставки по кредитам.

Список банков где одобрят безработному пенсионеру

Ниже представлены банки, которые одобряют заем данной категории клиентов.

Совкомбанк

Кредит выдается на таких условиях:

- сумма кредитования: 5–300 тысяч рублей,

- ставка: от 12%,

- срок кредитования: 1–3 года,

- возрастное ограничение: 85 лет.

Совкомбанк предоставляет выгодное предложение «Сто тысяч под 12%». На сегодняшний день это наиболее интересная программа по всей России.

К тому же банк имеет самое высокое возрастное ограничение. Поскольку сумма займа является небольшой, поручительство или предоставление залогового имущества не требуется. Для оформления нужны паспорт и удостоверение пенсионера.

Ренессанс Кредит

Условия предоставления займа:

- сумма кредитования: 30–700 тысяч рублей,

- ставка: от 12,9%,

- срок: 2–5 лет,

- возрастное ограничение: 70 лет.

Характерным отличием организации является то, что получить отказ по этой программе практически невозможно. С учетом приличной суммы и небольшого процента предложение является весьма привлекательным.

Сбербанк

Это финансовое учреждение с основным пакетом акций у государства предлагает заем неработающим пенсионерам на таких условиях:

- сумма кредитования: 15 тысяч рублей–3 миллионов рублей,

- ставка: 13,9%,

- срок: от 3 месяцев до 5 лет,

- возрастное ограничение: 65 лет.

Довольно привлекательное предложение для тех, кому нужна крупная сумма. Минусом является то, что возраст клиента минимальный для неработающих пенсионеров. Получается, что крайний срок, когда можно получить заем, – 60 лет.

Интерпромбанк

Условия предоставления кредитных средств:

- сумма кредитования: 45 тысяч–1 миллион рублей,

- ставка: 14%,

- срок: от 6 до 36 месяцев,

- возрастное ограничение: 75 лет.

Данный банк одобряет заявки даже с негативной историей кредитования. Это связано с тем, что учреждение привлекает новых клиентов. Главный минус – отсутствие отделений вне Москвы.

Россельхозбанк

- сумма кредитования: 10–500 тысяч рублей;

- ставка: 14,5%,

- срок: от 1 месяца до 7 лет,

- возрастное ограничение: 75 лет.

Важным нюансом является то, что занятую сумму в размере 10 тысяч необходимо вернуть за 1 месяц.

На сайте банка есть калькулятор, который позволит рассчитать ежемесячный платеж и переплаты при получении нужной суммы.

Восточный

Кредит выдается на таких условиях:

- сумма кредитования: 25–500 тысяч рублей,

- ставка: 15%,

- срок: от 1 до 5 лет,

- возрастное ограничение: 75 лет.

Данное предложение подходит тем, кому быстро нужна довольно крупная сумма под адекватный процент.

Почта Банк

Предложение оформляется на следующих условиях:

- сумма кредитования: 20–150 тысяч рублей,

- ставка: от 16,9%,

- срок: 1–3 года,

- отсутствует ограничение по возрасту.

Не самое выгодное предложение исходя из всех имеющихся.

ОТП банк

Российский банк предоставляет заем неработающим пенсионерам:

- сумма кредитования: максимум 1 миллион рублей,

- ставка: от 12,5%,

- срок: максимум 5 лет,

- возрастное ограничение: 65 лет.

Предложение одно из самых привлекательных. Для оформления нужны паспорт и удостоверение пенсионера.

Тинькофф

Условия предоставления кредитных средств:

- сумма кредитования: 50 тысяч–1 миллион рублей,

- ставка: от 12%,

- срок: 3 месяца–3 года,

- возрастное ограничение: 70 лет.

Предложение достойно внимания. Сравнительно небольшой процент на крупную сумму.

УБРиР

Получить кредит можно на таких условиях:

- сумма кредитования: до 600 тысяч рублей,

- ставка: 15%,

- срок: от 1 до 7 лет,

- возрастное ограничение: 75 лет.

Банк обладает максимальным уровнем одобрения кредитов, а высокое ограничение по возрасту позволит получить деньги всем желающим.

Условия кредитования неработающих пенсионеров

В каждому банке условия могут быть свои. В первую очередь – это возраст. В среднем ограничения варьируются от 65 до 75 лет. Максимальную сумму займа финансовая организация также устанавливает по своему усмотрению. Обычно от 10 до 500 тысяч рублей (для неработающих).

Документы для получения кредита

В базовый список входят:

- паспорт с пропиской,

- ИНН,

- справка о доходах (из ПФР о размере пенсионной выплаты),

- удостоверение пенсионера.

Список может расширяться по требованию организации.

Кредит с плохой кредитной историей

Ситуация может быть иная и решение принимается в индивидуальном порядке с конкретным клиентом.

Советы и тонкости

Перед тем как переходить непосредственно к оформлению кредита, следует воспользоваться несколькими подсказками.

- При необходимости получения крупной суммы и в случае отсутствия других доходов, кроме пенсии, стоит привлечь поручителя. В этом случае заявление одобрят охотнее.

- Перед выбором одного банка следует ознакомиться со всеми возможными предложениями. Есть вероятность, что где-то предлагаются более выгодные условия.

- Перед оформлением займа рекомендуется заранее просчитать необходимую сумму.

- Продумать ход действий в непредвиденной ситуации. Для того чтобы не иметь проблем с финансовой организацией, платежи лучше вносить без просрочек.

Расходы при оформлении кредита

Большинство банков на своем официальном сайте предлагают воспользоваться калькулятором, чтобы предварительно рассчитать сумму ежемесячного платежа исходя из срока пользования деньгами и полной суммы.

Процесс оформления

Оформление кредита происходит следующим образом:

- подать заявление (лично в банковском отделении или онлайн);

- оговорить желаемую сумму, время на погашение и цель получения денег;

- предоставить необходимые документы;

- дождаться решения;

- в случае одобрения прийти в офис для подписания договора.

Способы погашения

Для внесения ежемесячных платежей можно воспользоваться любым удобным способом:

- через кассу банка,

- переводом с другой пластиковой карты,

- через терминал самообслуживания,

- с помощью платежной системы (взимается комиссия).

Заключение

Несмотря на то, что не все банки желают сотрудничать с неработающими пенсионерами, нашлись те, которые выдают заем. Можно выбрать самое выгодное предложение и смело обращаться к ним.

Перед подписанием договора внимательно ознакомитесь с его текстом! Не стоит забывать, что кредит несет за собой соответствующие обязательства, которые заемщик автоматически соглашается выполнять. При их несоблюдении грядут штрафы и увеличение суммы общей задолженности.

" src="https://static.life.ru/posts/2018/08/1143485/595361b849ea71d5483b5320532930ce.jpg" loading="lazy" style="width:100%;height:100%;object-fit:cover"/>

Самый крупный розничный банк в России решил ограничить возраст своих клиентов, которые могут рассчитывать на получение кредитной карты. В других странах мира такой дискриминации пожилых клиентов у крупнейшего банка нет.

Сбербанк, видимо, не считает российских пенсионеров за полноценных людей. По крайней мере, именно такой вывод можно сделать из условий выдачи кредитных карт, которые предъявляет своим клиентам главный банк страны: на карту могут рассчитывать только граждане в возрасте от 21 года до 65 лет включительно. Примечательно, что одноимённые "дочки" Сбербанка в других странах (например, в Сербии или Чехии) никаких ограничений по верхней планке возраста для местных не предъявляют. Эксперты говорят, что банк занимается дискриминацией своих клиентов в России, и призывают пенсионеров судиться за свои права.

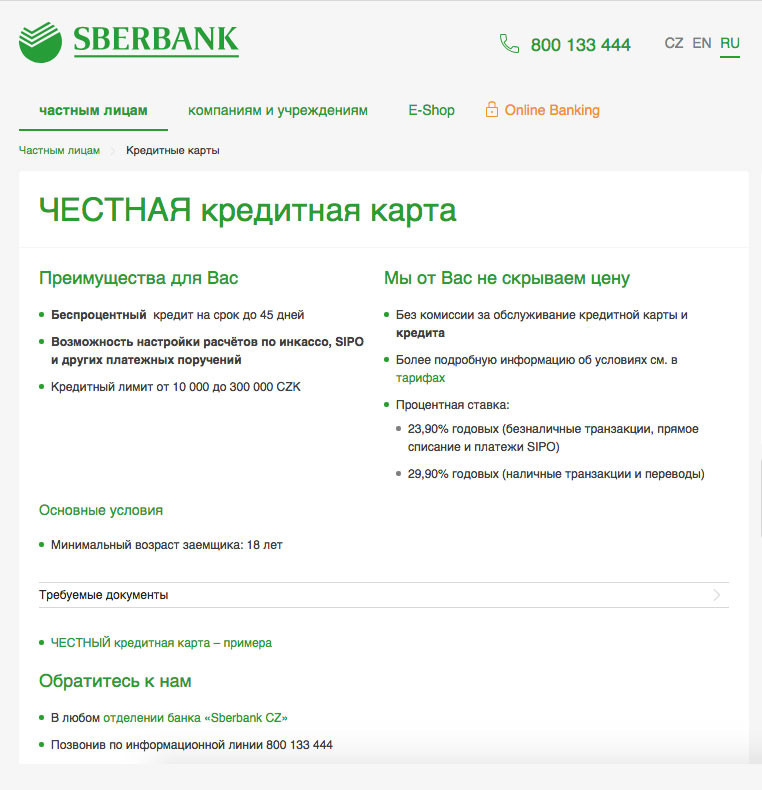

Во вторник в своём официальном "твиттере" Сбербанк ответил одному из клиентов, что "выпуск новых кредитных карт в нашем банке возможен до 65 лет (включительно)". Действительно, на официальном сайте Сбербанка в разделе "Кредитные карты" значатся такие ограничения: гражданство РФ; возраст от 21 года до 65 лет включительно; постоянная или временная регистрация в любом населённом пункте РФ.

Требования Сбербанка к клиентам в России. Фото: © Скриншот L!FE

Таким образом, пенсионеры, которые хотели бы оформить кредитную карту, чтобы ни в чём себе не отказывать до выплаты пенсии, могут об этом банковском продукте забыть. У зелёного гиганта для них припасены только дебетовые карты из программы "Активный возраст".

Лайф изучил, как относятся к возрасту клиентов в других банках. Например, второй по величине банк России — ВТБ — хоть и тоже ограничивает возраст, однако готов давать кредитные карты клиентам до 70 лет. В частном "Альфа-банке" пенсионер может рассчитывать на получение кредитной карты, если ему не более 85 лет.

Интересно, что Сбербанк не готов выдавать кредитки отечественным старикам, но согласен кредитовать иностранных. У него есть одноимённые "дочки" в Белоруссии, Казахстане, на Украине, в Турции, Швейцарии, в Венгрии, Чехии, Боснии и Герцеговине, Сербии, Хорватии. Местным пенсионерам Сбербанк готов выдавать кредитные карты без возрастных ограничений. По крайней мере, в условиях выдачи карт такого ограничения у филиала Сбербанка в Чехии нет. Здесь банк предъявляет следующие требования: минимальный возраст 18 лет, наличие постоянного источника дохода. В Турции "дочка" Сбера, "Денизбанк", буквально осыпает местных пенсионеров разными вариантами кредитных и дебетовых карт, всякими льготами, скидками, накоплениями. В Сербии Сбербанк призывает пенсионеров захватить для оформления кредитных карт свои пенсионные чеки за последнее время.

Требования Сбербанка к клиентам в Чехии. Фото: © Скриншот L!FE

Лайф попытался узнать у Сбербанка, почему он притесняет российских пенсионеров, однако получил лишь витиеватый ответ, в котором представители банка очень осторожно комментировали возрастные ограничения.

— Возраст не является единственным критерием для принятия решений по кредитным заявкам. Учитывается целый ряд параметров, которые могут повлиять на решение банка о выдаче карты. Установленные требования могут подлежать изменениям при накоплении банком необходимых данных либо при изменении показателей статистики. При этом как в России, так и во всём мире возраст клиента является одним из параметров при принятии банками решения о кредитовании, и банки устанавливают возрастные ограничения на получение кредитных продуктов, — сообщили Лайфу в пресс-служба Сбербанка.

Эксперты считают эти ограничения Сбербанка дискриминацией клиентов по возрасту и нарушением их прав потребителей.

Бывший главный санитарный врач России, первый зампред Комитета Госдумы РФ по образованию и науке Геннадий Онищенко заявил Лайфу, что возраст 65 лет не должен быть ограничением у Сбербанка для выдачи кредитных карт.

— Запрет на выдачу кредитных карт только по признаку возраста — средневековье. Это является ущемлением конституционных прав граждан и нарушением "Закона о защите прав потребителей", — возмущается депутат Госдумы Геннадий Онищенко.

По его словам, именно в Сбербанке хранятся деньги пенсионеров.

— Сбербанк — это же почти государственный банк, который становится нарушителем законов РФ. Так можно начать с запрета кредитных карт, а продолжить в продуктовом магазине — не продавать товары тем, кому за 65 лет. Типа, мы лучше эту колбасу молодому человеку продадим, а ты, старик, иди травку пощипай, — говорит Онищенко.

— Сбербанк давно ведёт себя как хочет. Если человек обогатить его не может, то он кредитной организации не интересен. Сбербанк выдаёт кредиты тем, у кого есть деньги. Но тем, у кого они есть, кредит не нужен. В действиях банка прослеживаются здесь не только признаки дискриминации, но и признаки скрытого обмана. В банке прекрасно понимают, что человек в возрасте за 60 лет в любой момент может стать неплатёжеспособным. Соответственно, здесь начинается навязывание дополнительной страховки по кредиту, а сумма такой страховки, которую удерживает банк, зачастую является для человека от 50 до 70 лет порогом для выживания, — рассказал Лайфу юрист компании "Градконсалт" Борис Деревков.

С ним согласен и руководитель Общества защиты прав потребителей "Потребнадзор" Александр Виноградов.

— Если банк вводит возрастные ограничения до 65 лет для выдачи пластиковых карт, это, конечно, возрастная дискриминация. Это очень странно, когда банк вводит такие ограничения. Получается, что люди "65 плюс" оказываются выкинуты из финансовой системы, — возмущается Александр Виноградов из общества защиты прав потребителей "Потребнадзор".

Эксперты призывают пенсионеров отстаивать свои права в суде.

— Установление дополнительных требований к заёмщику со стороны банков приводят к нарушению гражданских прав неограниченного круга лиц, ущемляют права заёмщиков, ставят их в неравное положение и тем самым нарушают прямой запрет, установленный конституцией, — пояснил управляющий МАБ "Адвокаты и бизнес" Дмитрий Штукатуров.

Он напомнил, что ранее судами уже рассматривалось аналогичное дело, в результате которого Верховный суд РФ пришёл к выводу о том, что введение банком соответствующих требований к заёмщикам носит дискриминационный характер. Так было в случае с банком "Зенит", который устанавливал ограничения для претендентов на потребительский кредит: по принадлежности заёмщика к социальной группе граждан в возрасте от 21 до 65 лет.

Несколько лет подряд снижается процент одобрения банками заявок на кредит. В 2019 г. он составил всего 36,9 %, т. е. более 63 % заемщиков не получили денег. В 2018 г. примерно 41 % клиентов услышали заветное “Одобрено”. Уверена, что в 2020 г. негативная тенденция сохранится из-за падения доходов населения. Что делать, если не дают кредит, а деньги очень нужны? Рассмотрим 6 способов их получить.

Упустим такие традиционные варианты, как занять у друзей и родственников, продать что-нибудь ненужное или потребовать у начальника повышения зарплаты. Мы их уже рассматривали ранее.

Наверное, перечисленное выше вы уже испробовали или не имеете такой возможности. Но денег больше не стало. Осталось разобраться, что же еще можно срочно предпринять для исправления ситуации.

Основные причины отказа в кредите

Если везде вам отказали в кредите, значит, дело не в положении Луны по отношению к Земле, а в вас. Рассмотрим основные причины отказа.

- Плохая кредитная история или полное ее отсутствие

В первом случае банк не захочет иметь дело с заемщиком, у которого просрочки – это обычное явление, или на нем уже висят 5 непогашенных долгов. Во втором случае про вас вообще ничего неизвестно, а гадать на кредитных картах умеют не все.

Плачевный исход обращения в банк за кредитом вы можете предсказать заранее, если закажете свою кредитную историю. И здесь может быть только одни выход – ее исправить. Об этом еще поговорим в статье.

- Вы много хотите, но мало зарабатываете

С 1 октября 2019 г. Центробанк обязал все финансово-кредитные организации (банки, МФО и кредитные потребительские кооперативы) рассчитывать ПДН – показатель долговой нагрузки. Делать это будут для займов от 10 000 руб.

ПДН = Ежемесячные платежи по кредитам и займам / Средний ежемесячный доход

Для клиентов, у которых показатель слишком большой (более 50 %), снижаются шансы получить одобрение кредитной заявки. Для банков выдача денег закредитованным заемщикам грозит уменьшением норматива достаточности капитала. Если он опустится ниже допустимых значений, кредитная организация может потерять лицензию. Поэтому так рисковать она вряд ли захочет. Проще отказать в кредите.

Банк по каждому заемщику считает ПДН. Но это можно сделать и самостоятельно. В числитель пойдут все суммы в погашение долга. Их можно взять из кредитной истории или графиков платежей, которые есть у каждого заемщика. Знаменатель лучше определить по документам, которые вы планируете предоставить в банк для подтверждения своих доходов.

Если ПДН получился меньше 50 %, то можно оформлять заявку на кредит. Если больше, стоит рассмотреть вопрос о снижении суммы займа или увеличении дохода, который вы показываете банку (например, привлечь созаемщиков, поручителя, залог и пр.). Имейте в виду, что ПДН является не единственным критерием, по которому банк принимает решение.

- Вы плохо выглядите

Внешний вид клиента работник банка оценивает, конечно, только при личном общении. Если вы не хотите подавать заявку на заем онлайн, то позаботьтесь о том, чтобы выглядеть по-деловому, опрятно, благопристойно и адекватно. Запах перегара, алкогольное или наркотическое опьянение, грязная одежда, неприятный запах способствовать получению кредита точно не будут.

- Негативные факты биографии

Наличие судимости, неофициальная работа, приводы в милицию за хулиганство, состоявшееся или нет банкротство, исполнительные производства точно будут в приоритетных причинах отказа от предоставления кредита. К сожалению, изменить факты биографии уже не получится. Придется искать иные варианты получения денег в долг. А дисциплинированное погашение в конце концов сможет сгладить негативные моменты из прошлой жизни.

- Неполный комплект документов

Самым сложным этапом оформления заявки на кредит является сбор документов. Не ведитесь на рекламные трюки банков, которые заявляют, что выдают деньги только по паспорту. Это возможно, но только при соблюдении кучи условий (например, зарплатный клиент, страхование от всего, что может с вами случиться, маленькая сумма на короткий срок и пр.).

Чтобы рассчитывать на большую сумму, надо доказать банку, что вы надежный и платежеспособный клиент. Без документов это сделать невозможно. Кроме справки о доходах, можно к заявке приложить документы о получении вами доходов из других источников. Например, справка с брокерского счета о перечислении дивидендов, купонов с ценных бумаг, налоговая декларация об уплате налогов с доходов от сдачи в аренду недвижимости, авторского гонорара и пр.

Как узнать, почему не дают кредит

Узнать, почему не одобряют заявку на кредит, не всегда просто. Закон не обязывает банки сообщать клиенту о причине отказа, поэтому придется применить несколько способов и самостоятельно найти ответ:

- Попытаться выяснить у менеджера банка. Этот способ на удачу. Во-первых, сотрудник не обязан объяснять. Во-вторых, может просто не знать. Во многих банках обработка заявок происходит в автоматическом режиме роботом. Например, о наличии такового заявляет Тинькофф Банк. Но и в случае проверки людьми информация обычному менеджеру может быть недоступна.

- Можно оформить письменный запрос на имя руководителя кредитного отдела. Но не слишком рассчитывайте на обоснованный ответ. Скорее всего, будет обычная отписка типа “На основании внутренней кредитной политики банка”.

- Внимательно изучить, на каких условиях предоставляет кредит конкретный банк. Они прописаны на сайте, в банковских документах, которые обязательно должны быть выставлены для всеобщего ознакомления. Поможет выяснить детали звонок менеджеру или личное посещение офиса еще до оформления заявки. На финансовых форумах пишут, что иногда отсутствие стационарного телефона на работе, например, может стать причиной отказа.

- Оптимальный способ – изучить свою кредитную историю. Там могут фигурировать просрочки, задержка выплаты даже на 1 день уже вызовет сомнения в вашей надежности. В историю могут закрасться технические ошибки. Их придется исправлять. Кредитная история – один из основных документов, по которому банк принимает решение о выдаче займа. Большинство причин отказа кроется именно в ней.

Варианты действий в случае отказа

Рассмотрим, что же надо предпринять для получения денег в долг и где можно взять заем, кроме банка.

Исправление кредитной истории

Это первое, с чего надо повышать свои шансы на получение кредита. Порядок действий зависит от конкретных негативных моментов, которые вы обнаружите в своей кредитной истории:

- если есть текущие просрочки, надо как можно быстрее их ликвидировать;

- закрыть неиспользуемые кредитные карты, кредитный лимит по ним влияет на вашу долговую нагрузку, даже если вы не пользуетесь кредиткой;

- уменьшить кредитный лимит по текущей карте, если одобренная сумма вами никогда не использовалась;

- если просрочки были ранее, то придется подключить тяжелую артиллерию, чтобы доказать свою надежность: оформить кредитку или взять микрозаем и своевременно погашать по нему долг;

- попытаться снизить имеющееся долговое бремя путем оформления реструктуризации или рефинансирования;

- оспорить ошибку, если обнаружите в своей кредитной истории неполные или недостоверные сведения.

Получить деньги в долг вообще без кредитной истории сложно, поэтому имеет смысл эту историю завести. Например, оформить кредитную карту и в течение нескольких месяцев исправно погашать кредитный лимит или купить в магазине товар в рассрочку.

Читайте также: