Входят ли праздничные дни в расчет выходного пособия при сокращении

Опубликовано: 09.07.2026

Конституционный суд в Постановлении от 13.11.2019 № 34-П проверил конституционность абз. 4 п. 9 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922). Расскажем, что этому предшествовало и какой вывод сделал суд.

Из материалов дела.

Работница была уволена 28.12.2018 по причине ликвидации предприятия. В связи с требованием трудового законодательства ей было выплачено выходное пособие в размере среднего месячного заработка за период с 29.12.2018 по 28.01.2019 (ст. 178 ТК РФ). Указанное выходное пособие было рассчитано путем умножения среднедневного заработка на количество рабочих дней в оплачиваемом периоде. Поскольку оплачиваемый период пришелся на январь, в котором много праздничных дней, выплаченная работнице сумма оказалась меньше фактически получаемого среднего месячного заработка. Она посчитала такой расчет неверным и обратилась в суд с иском к бывшему работодателю о взыскании разницы между средним месячным заработком и суммой выходного пособия, денежной компенсации за задержку выплат и компенсации морального вреда.

В удовлетворении иска ей было отказано. Суд, сославшись на формулировку абз. 4 п. 9 Положения № 922, посчитал, что расчет был осуществлен верно. Ниже приведем спорную норму Положения № 922.

К сведению: средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Как видит читатель, эта норма действительно не разъясняет, как должна определяться средняя заработная плата за месяц в рассматриваемом случае. В правоприменительной практике в анализируемой ситуации принято рассчитывать средний месячный заработок исходя из количества рабочих дней, в котором осуществляется расчет (см. апелляционные определения Суда Ненецкого автономного округа от 15.05.2018 по делу № 33-64/2018, Московского городского суда от 14.09.2016 № 33-31071/2016 и от 16.12.2016 по делу № 33-48738/2016).

В итоге работница обратилась в Конституционный суд с заявлением о признании абз. 4 п. 9 Положения № 922 не соответствующим Конституции РФ. Нарушение заявительница усмотрела в том, что это положение позволяет осуществлять расчет выходного пособия работнику, получающему должностной оклад и уволенному в связи с ликвидацией организации, исходя из среднего заработка, определяемого путем умножения среднего дневного заработка на количество рабочих дней в периоде, подлежащем оплате, то есть без учета среднего дневного заработка за нерабочие праздничные дни.

Рассуждение судей.

Конституционный суд опирался на то, что по своей правовой природе выходное пособие является гарантийной выплатой, предоставление которой связано с прекращением трудовых отношений по инициативе работодателя, принимающего кадровые решения в рамках определения стратегии экономической деятельности (сокращение численности или штата), либо с ликвидацией организации. Закрепление этой гарантии на законодательном уровне обусловлено стремлением государства смягчить неблагоприятные последствия увольнения, а ее целевым назначением является обеспечение уволенному работнику на период трудоустройства материальной поддержки, сопоставимой с тем заработком, который он получал в период работы.

Конституционный суд в своем постановлении напомнил также правила расчета зарплаты в месяцах, в которых есть нерабочие праздничные дни:

наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения заработной платы работникам, получающим оклад (ч. 4 ст. 112 ТК РФ);

работникам, для которых установлена система оплаты труда, не предполагающая установление оклада, за нерабочие праздничные дни, в которые они не привлекались к работе, должно выплачиваться дополнительное вознаграждение (ч. 3 ст. 112 ТК РФ).

Далее судьи рассуждали так: в отличие от заработной платы, размер выходного пособия определяется исключительно на основе исчисленного в установленном порядке среднего месячного заработка, не является оплатой какого-либо периода (прошедшего или будущего). Размер данной выплаты зависит от ранее полученных работником в качестве оплаты его труда денежных сумм. Соответственно, размер выходного пособия не может зависеть от каких бы то ни было обстоятельств, имевших место после увольнения работника.

Суд обратил внимание, что способ подсчета среднего месячного заработка в силу своего технического, вспомогательного характера должен не только согласовываться с требованиями нормы закона, но и обеспечивать ее реализацию в строгом соответствии с целью установленной этой нормой выплаты.

Вывод суда.

В итоге Конституционный суд пришел к выводу, что:

во-первых, работники, подлежащие увольнению по основаниям, предусмотренным п. 1 и 2 ст. 81 ТК РФ, ставятся в худшее положение по сравнению с работниками, продолжающими трудовую деятельность, заработок которых не может снижаться в зависимости от наличия в оплачиваемом месяце нерабочих праздничных дней;

во-вторых, увольняемые по указанным основаниям работники ставятся в различное положение в зависимости от даты увольнения и наличия в календарном периоде после увольнения нерабочих праздничных дней, поскольку размер получаемого ими выходного пособия напрямую зависит от количества рабочих дней в оплачиваемом периоде (в частности, в месяце, следующем за увольнением).

На основании изложенного суд установил, что, хотя оспариваемое положение и не вступает в противоречие с Конституцией РФ (для целей расчета среднего заработка в иных случаях), при расчете выходного пособия по указанным в деле обстоятельствам должны учитываться не только рабочие, но и нерабочие праздничные дни, перечень которых закреплен в ст. 112 ТК РФ:

Таким образом, выходное пособие, выплачиваемое при увольнении в связи с сокращением численности или штата либо в связи с ликвидацией предприятия, должно определяться исходя не из календарных дней, а из рабочих, а в тех месяцах, в которых установлены государственные праздники, – исходя из рабочих и нерабочих праздничных дней.

Аналогичным образом должен рассчитываться средний заработок, выплачиваемый работнику, уволенному по сокращению или в результате ликвидации организации, на период трудо– устройства (но не свыше двух месяцев со дня увольнения с зачетом выходного пособия).

Пример.

В связи с ликвидацией учреждения работник был уволен 28.12.2018. Ему было выплачено выходное пособие за период с 29.12.2018 по 28.01.2019. В этом периоде есть нерабочие праздные дни. Два из них (05.01.2019 и 06.01.2019) приходятся на субботу и воскресенье. В соответствии с трудовым законодательством при совпадении выходного и нерабочего праздничного дней выходной день переносится на следующий после праздничного рабочий день. Исключением из этого правила являются выходные дни, совпадающие с нерабочими праздничными днями с 1 по 8 января, которые переносятся особым образом (ч. 2 ст. 112 ТК РФ). Постановлением Правительства РФ от 01.10.2018 № 1163 они перенесены на четверг 02.05.2019 и на пятницу 03.05.2019 соответственно (для наглядности приведем производственный календарь на декабрь 2018 года и январь 2019 года).

Что необходимо учитывать при выплате выходного пособия в случае увольнения сотрудника по соглашению сторон или при сокращении штата? Как правильно выплатить премию при увольнении? Какие правила существуют при выплате компенсации за неиспользованный отпуск?

Ст. 140 ТК устанавливает для работодателей строгие правила по срокам выплаты всех сумм, причитающихся работнику в случае увольнения: они осуществляются в день увольнения работника, а если в этот день он не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете. Из этого следует, что задержка выплат будет серьезным нарушением, связанным с определенными рисками.

Штрафы за задержку выплат

С 3 октября 2016 года вступили в силу поправки к ст. 5.27 КоАП, которые ужесточают ответственность за задержку выплаты зарплаты, отпускных и иных сумм, причитающихся работнику. Поэтому если в течение года с момента совершения нарушения компанию посетит ГИТ, она может быть привлечена к административной ответственности (ст. 4.5 КоАП устанавливает сроки исковой давности по правонарушениям).

Задержки выплаты зарплаты, компенсаций за неиспользованный отпуск, премий при увольнении влечет для работодателей материальную ответственность по ст. 236 ТК. С 3 октября 2016 года этот размер компенсаций составляет одну сто пятидесятую от действующей ставки рефинансирования за каждый день задержки от невыплаченных в срок сумм. Причем ответственность работодателя за задержку причитающихся работнику сумм наступает автоматически.

Более того, если работодатель так и не выплатит деньги, то при проверке у него выявится длящееся правонарушение, за которое ГИТ вправе привлечь к административной ответственности в течение года со дня обнаружения этого нарушения.

Правила выплаты выходного пособия при сокращении штата

Помимо зарплаты за отработанный период, компенсации за неиспользованный отпуск работодатели могут выплачивать при увольнении некоторые виды выходных пособий.

В ст. 178 ТК указывается на то, что при расторжении трудового договора в связи с ликвидацией организации или сокращением штата увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше 2-х месяцев со дня увольнения (с зачетом выходного пособия).

Второе правило заключается в том, что в исключительных случаях при представлении справки из центра занятости работодатель будет обязан сохранять за работником средний заработок и за третий месяц. А если брать районы Крайнего Севера, то по справке из центра занятости работодатель будет обязан выплачивать деньги за 4, 5 и 6-й месяц.

Норма, обозначенная в ч. 1 ст. 178 ТК, устанавливает, что при увольнении работника в связи с ликвидацией организации или сокращением штата работников бухгалтеру нужно рассчитать выходное пособие за период трудоустройства (первый месяц после увольнения). В связи с этим часто возникают вопросы об определении размера выходного пособия. Для исчисления среднего месячного заработка бухгалтеру следует руководствоваться Постановлением Правительства РФ от 24.12.2007 № 922.

Удобный сервис для расчета зарплаты, начисления больничных и отпускных, ведения бухучета, отправки отчетности через интернет

Ст. 178 ТК прописывает гарантии, согласно которым выплачивается выходное пособие в размере среднего месячного заработка за первый месяц трудоустройства. Допустим, работник уволился в связи с сокращением штата 14 июля. В этом случае бухгалтеру надо рассчитать средний месячный заработок за период с 15 июля по 14 августа. При определении среднего дневного заработка нужно будет определять рабочие дни, которые были бы в том случае, если работник еще продолжал работать. Но здесь не все так просто.

Если работник был оформлен по окладной системе оплаты труда и в том месяце, который следует после даты увольнения, есть нерабочие праздничные дни, нужно помнить о ст. 112 ТК: средний месячный заработок, когда работник увольняется по сокращению штата, должен выплачиваться не только за рабочие дни, но и за нерабочие праздничные дни, которые приходятся на этот период.

По этому вопросу наработана богатая судебная практика. Основной аргумент судей такой: при окладной системе оплаты труда само по себе наличие нерабочих праздничных дней не влияет на уменьшение оклада.

Получается, что при увольнении работника в связи с сокращением штата сначала нужно выплатить один размер выходного пособия, если иное не предусмотрено отраслевыми соглашениями, коллективными договорами организации. Пособие выплачивается именно за период, следующий после дня увольнения (14 июля) – с 15 июля по 14 августа.

Если работник не трудоустроится в период с 15 августа до 14 сентября, он может прийти 15 сентября к бывшему работодателю, показать трудовую книжку — что он нигде не трудоустроен, и экс-работодатель будет обязан выплатить ему еще одно выходное пособие за второй месяц нетрудоустройства. За третий месяц выплата пособия производится в исключительных случаях при наличии справки из центра занятости.

Некоторые работодатели интересуются, нужно ли выплачивать пособие пенсионеру, который попал под сокращение. В рамках Трудового кодекса все работники равны. Об этом напоминает и Письмо Роструда от 11.02.2010 № 594-ТЗ. Если пенсионер предоставляет справку из центра занятости, то работодатель должен выплатить ему выходное пособие.

Средний месячный заработок на период трудоустройства не положен работникам-совместителям, так как у них есть основная работа.

Правила выплаты выходного пособия при увольнении по соглашению сторон

Ст. 78 ТК устанавливает норму: трудовой договор может быть расторгнут в любое время по соглашению сторон.

Часто, стремясь уйти от сложной процедуры сокращения штата, работодатель выбирает увольнение по соглашению сторон, но с выплатой выходных пособий. И хотя в Трудовом кодексе нигде не прописано, что работодатель обязан выплачивать выходное пособие работникам, увольняемым по соглашению сторон, он можем это сделать в силу ст. 178 ТК.

Многие работодатели стараются обойтись одним заявлением от работника, на котором ставят резолюцию. Но лучше при увольнении по соглашению сторон оформлять соглашение о расторжении трудового договора по соглашению сторон, зафиксировав ряд важных вопросов:

- какая дата будет последним днем работы, то есть днем увольнения;

- факт того, что работник будет уволен именно по п. 1 ст. 77 ТК, то есть по соглашению сторон;

- какие суммы ему выплатят;

- что стороны не имеют взаимных претензий и т.д.

Обычно такое соглашение составляется в двух экземплярах.

При оформлении соглашения следует обратить внимание на трудовой договор работника. Если в нем не указано, что в случае увольнения работника по соглашению сторон ему будет выплачен определенный размер выходного пособия, тогда это условие нужно внести в трудовой договор.

Делается это просто: к трудовому договору составляется дополнительное соглашение, где прописывается условие о выплате выходного пособия в определенном размере.

В Определении Верховного Суда РФ от 10.08.2015 № 36-КГ15-5 приводится интересная ситуация: работник и работодатель договорились о том, что при увольнении по соглашению сторон работнику будет выплачено выходное пособие, они составили соглашение о расторжении трудового договора, где прописали выплату выходного пособия. После этого работодатель увольняет работника по соглашению сторон, оставляя его без выходного пособия.

Работник обращается в суд. И Верховный Суд подтверждает правомерность увольнения работника по соглашению сторон без выплаты выходного пособия. Суд посчитал, что поскольку ст. 178 ТК говорит о том, что другие случаи выплаты выходного пособия должны быть предусмотрены трудовым или коллективным договором, чего в данном случае не было (а было только соглашение о расторжении трудового договора), то все действия работодателя правомерны.

Правила выплаты компенсации за неиспользованный отпуск

При увольнении работнику выплачивается компенсация за все неиспользованные отпуска (ст. 127 ТК). В вопросах исчисления, подсчета дней отпуска, которые работник заработал, определения периода, за который нужно выплачивать компенсацию за неиспользованный отпуск, применения правил определения этого периода нужно руководствоваться Правилами об очередных и дополнительных отпусках (утв. НКТ СССР 30.04.1930 № 169).

Если работник увольняется в течение первого рабочего года, применяются правила п. 28: «При увольнении работника, не использовавшего своего права на отпуск, ему выплачивается компенсация за неиспользованный отпуск. При этом увольняемые по каким бы то ни было причинам работники, проработавшие у данного нанимателя не менее 11 месяцев, подлежащих зачету в срок работы, дающей право на отпуск, получают полную компенсацию».

Таким образом, если в первый рабочий год человек отработал 11 месяцев и решил уволиться, то ему положена компенсация за отпуск как за 28 календарных дней.

Если работник увольняется в течение первого года работы по сокращению штата или численности, работодатель также должен ориентироваться на Правила об очередных и дополнительных отпусках. В них, в частности, указано следующее: полную компенсацию получают работники, проработавшие от 5 1/2 до 11 месяцев, если они увольняются вследствие ликвидации предприятия, сокращения штатов или работ.

Случаи с сокращением штата происходят довольно часто. И обычно под сокращение попадают работники, оформленные недавно. Именно поэтому нередко возникают вопросы об определении дней, за которые полагается компенсация за неиспользованный отпуск. Согласно Правилам об очередных и дополнительных отпусках, в этом случае должна выплачиваться полная компенсация. Об этом напоминает и Письмо Роструда от 09.08.2011 № 2368-6-1.

В п. 35 Правил говорится, что «при исчислении сроков работы, дающих право на пропорциональный дополнительный отпуск или на компенсацию за отпуск при увольнении, излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки, составляющие не менее половины месяца, округляются до полного месяца». При этом, применяя п. 35, важно помнить, что поскольку работник зарабатывает право на отпуск за рабочий год, отпуск начинает исчисляться с даты заключения трудового договора.

Так, если работник принят на работу 17 июня 2019 года и увольняется с 30 августа 2019 года, то при подсчете стажа, дающего право на отпуск, получается следующая выкладка: первый месяц — с 17.06.19 по 16.07.19; второй месяц — с 17.07.19 по 16.08.19; третий месяц — с 17.08.19 по 30.08.19. Поскольку третий месяц отработан не полностью, то компенсация за неиспользованный отпуск выплачивается только за два месяца.

Правила выплаты премии при увольнении

Премия — это поощрительная выплата, которая является разновидностью стимулирующих выплат.

Зарплата, согласно ст. 129 ТК, – это вознаграждение за труд в зависимости от ряда показателей (квалификации работника, сложности, количества, качества и условий выполняемой работы), а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Таким образом, премия является составной частью заработной платы, и согласно ст. 140 ТК должна выплачиваться при увольнении. Но есть один момент: премия, как правило, привязана к результату, поэтому выплачивается раз в месяц, раз в квартал или раз в полгода. Из этого следует, что после окончания периода нужно собрать информацию для начисления премии, издать приказ о премировании, после чего бухгалтерия исчислит и выплатит ее. В данном случае не стоит забывать о локальных нормативных актах по оплате труда, которые есть в каждой организации.

В Письме ФНС РФ от 01.04.2011 № КЕ-4-3/5165 говорится, что из локального нормативного акта по оплате труда должен следовать порядок расчета (конкретный размер, показатель). И налоговая, открыв нормативные акты, должна увидеть, что определены размеры премии.

Некоторые работодатели прописывают нормы о выплате премии так, чтобы работник не мог догадаться, сколько он может получить денег. Обычно это звучит так: при достижении благоприятного финансового результата по усмотрению руководителя работнику может быть выплачена премия, размер которой определяется приказом. При этом налоговики говорят о конкретном размере.

Если в локальном нормативном акте работодатель не пропишет, что премия выплачивается, например, по итогам работы за год и что работник должен состоять в трудовых отношениях на дату принятия решения о выплате этой премии, то работодатель обязан будет индивидуально для работника посчитать и выплатить эту премию при увольнении, не дожидаясь окончания финансового года и соответствующего решения руководства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

И. В. Тарасова

автор ответа, консультант Аскон по трудовым вопросам и кадровому делопроизводству

Вопрос

Сокращаем сотрудника, хотим сразу выплатить выходное пособие и средний заработок за второй месяц.

1. Как правильно составить приказ на эту выплату, как правильно назвать эту выплату?

2. Выплачивать нужно будет за январь. В январе много выходных дней. За какое количество дней нужно будет выплатить выходное пособие (средний заработок за первый месяц в 2021 г. (сокращаем 31.12.2020)?

Ответ

1. Взамен выплат среднего месячного заработка за период трудоустройства работодатель вправе выплатить уволенному работнику единовременную компенсацию в размере двукратного среднего месячного заработка. В приказе данную выплату следует, по нашему мнению, назвать аналогично – единовременная компенсация в размере двукратного среднего месячного заработка за … месяц.

2. Если в периоде расчета есть нерабочие праздничные дни, то рекомендуем за такие дни тоже выплатить средний заработок. Иначе работник может взыскать такую оплату в судебном порядке.

Количество дней вы считаете самостоятельно, формулу расчета см. подробно в Обосновании.

Обоснование

1. Согласно ст. 178 ТК РФ при расторжении трудового договора в связи с ликвидацией организации (пункт 1 части первой статьи 81 настоящего Кодекса) либо сокращением численности или штата работников организации (пункт 2 части первой статьи 81 настоящего Кодекса) увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка.

В случае, если длительность периода трудоустройства работника, уволенного в связи с ликвидацией организации (пункт 1 части первой статьи 81 настоящего Кодекса) либо сокращением численности или штата работников организации (пункт 2 части первой статьи 81 настоящего Кодекса), превышает один месяц, работодатель обязан выплатить ему средний месячный заработок за второй месяц со дня увольнения или его часть пропорционально периоду трудоустройства, приходящемуся на этот месяц.

В случае, предусмотренном частью второй настоящей статьи, уволенный работник вправе обратиться в письменной форме к работодателю за выплатой среднего месячного заработка за период трудоустройства в срок не позднее пятнадцати рабочих дней после окончания второго месяца со дня увольнения, а в случае, предусмотренном частью третьей настоящей статьи, - после принятия решения органом службы занятости населения, но не позднее пятнадцати рабочих дней после окончания третьего месяца со дня увольнения. При обращении уволенного работника за указанными выплатами работодатель производит их не позднее пятнадцати календарных дней со дня обращения.

С 13.08.2020 вступила в силу ч. 5 ст. 178 Трудового кодекса РФ (в ред. Федерального закона от 13.07.2020 N 210-ФЗ "О внесении изменений в Трудовой кодекс Российской Федерации в части предоставления гарантий работнику, увольняемому в связи с ликвидацией организации"), согласно которой работодатель взамен выплат среднего месячного заработка за период трудоустройства (ч. 2 и 3 ст. 178 ТК РФ) вправе выплатить уволенному работнику единовременную компенсацию в размере двукратного среднего месячного заработка. Если работнику уже была произведена выплата среднего месячного заработка за второй месяц со дня увольнения, единовременная компенсация выплачивается ему с зачетом указанной выплаты.

Таким образом, в приказе данную выплату следует, по нашему мнению, назвать аналогично – единовременная компенсация в размере двукратного среднего месячного заработка за … месяц.

В случае увольнения по сокращению выплатите работникам выходное пособие, средний месячный заработок на время трудоустройства (если будут основания для такой выплаты) или единовременную компенсацию.

Кроме того, вы можете заменить выплату среднего месячного заработка за второй и третий месяцы трудоустройства единовременной компенсацией в размере не ниже двукратного среднего месячного заработка (с зачетом среднего месячного заработка за второй месяц со дня увольнения, если он выплачен) (ч. 5, 8 ст. 178 ТК РФ).

Как выплатить выходное пособие при увольнении по сокращению численности (штата)

Выходное пособие выплатите в день увольнения всем работникам (в том числе сезонным), кроме тех, которые приняты на срок до двух месяцев. Им такое пособие выплачивается, только если это предусмотрено в коллективном или трудовом договоре, в федеральном законе (ч. 4 ст. 84.1, ч. 1 ст. 140, ч. 1 ст. 178, ч. 1 ст. 318, ч. 3 ст. 292, ч. 3 ст. 296 ТК РФ). Сейчас на федеральном уровне нет специальных правил о выплате выходного пособия таким работникам.

2. Информация по Вашему вопросу содержится в материале, размещенном в СПС Консультант Плюс:

Как рассчитать выходное пособие при сокращении работника

Для того чтобы рассчитать выходное пособие работника при увольнении по сокращению, вам сначала понадобится определить его средний заработок.

Далее расчет пособия будет зависеть от того, на каких условиях принят работник (например, у него обычный график либо график с суммированным учетом рабочего времени). Если в периоде расчета есть нерабочие праздничные дни, то рекомендуем за такие дни тоже выплатить средний заработок. Иначе работник может взыскать такую оплату в судебном порядке (см., например, Апелляционное определение Санкт-Петербургского городского суда от 29.11.2016 N 33-23589/2016 по делу N 2-5694/2016).

Ниже для вашего удобства приводим формулы расчета выходного пособия.

Они составлены с учетом ч. 1 ст. 139, ч. 1 ст. 178, ч. 3 ст. 296, ч. 1 ст. 318 ТК РФ, п. п. 9, 13 Положения о средней заработной плате, Постановления Конституционного Суда РФ от 13.11.2019 N 34-П (включено в п. 7 Обзора практики Конституционного Суда РФ за четвертый квартал 2019 года, в п. 26 Обзора практики Конституционного Суда РФ за 2019 год).

Убедитесь, что у вас в коллективном договоре или трудовом договоре работника в соответствии с ч. 8 ст. 178 ТК РФ не установлен повышенный размер выходного пособия при сокращении. Если такое условие есть, то вам нужно будет дополнительно учесть его при расчетах.

Формула расчета выходного пособия для обычного работника:

Пример расчета выходного пособия для обычного работника при увольнении по сокращению численности (штата)

Работника увольняют по сокращению 31 января 2020 г. Его средний дневной заработок составляет 3 245 руб. 88 коп.

Период для расчета выходного пособия - с 1 по 29 февраля 2020 г. (первый месяц после увольнения). На этот период по календарю пятидневной рабочей недели приходится 19 рабочих дней и 1 нерабочий праздничный день (23 февраля).

Используем формулу: 3 245,88 x 20 = 64 917,60.

Сумма выходного пособия составляет 64 917 руб. 60 коп.

И. В. Тарасова

автор ответа, консультант Аскон по трудовым вопросам и кадровому делопроизводству

Сотрудника увольняют по сокращению численности с выплатой среднемесячного заработка в виде выходного пособия. Должны ли учитываться нерабочие праздничные дни в целях расчета среднего заработка для выплаты выходного пособия? На этот вопрос ответил Минтруд России в письме от 11.03.2021 № 14-1/ООГ-2066.

Расчет среднего заработка для выходного пособия

Работникам, которые увольняются в связи с сокращением численности или штата, помимо заработной платы за дни, отработанные в месяце увольнения, и компенсации за неиспользованный отпуск выплачивается выходное пособие в размере среднего месячного заработка (ст. 178 ТК РФ).

Выходное пособие выплачивается работнику в день окончания трудового договора.

При расчете среднего заработка применяют:

- статью 139 Трудового кодекса;

- Положение об особенностях порядка исчисления средней заработной платы, утв. постановлением Правительства РФ от 24.12.2007 г. № 922 (далее – Положение).

Обратите внимание: для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. Не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие).

Согласно пункту 9 Положения средний заработок (кроме оплаты отпусков и компенсаций за неиспользованные отпуска) определяется путем умножения среднего дневного заработка на количество рабочих дней в периоде, подлежащем оплате.

Средний дневной заработок рассчитывается так:

Средний дневной заработок

Сумма выплат работнику в расчетном периоде

Количество рабочих дней в расчетном периоде

Сумма, причитающаяся к выплате работнику, рассчитывается так:

Средний дневной заработок

Количество дней, за которые работнику выплачивается средний дневной заработок

Сумма, причитающаяся к выплате

Получается, что размер выходного пособия должен составлять средний месячный заработок работника и исчисляться с учетом количества рабочих дней, приходящихся на первый месячный период после увольнения, как если бы осуществлялась оплата трудовой деятельности за этот период.

Как считают судьи

Судьи считают неправильным подход, по которому размер выходного пособия определяется как средний месячный заработок, исчисленный с учетом количества лишь рабочих дней, приходящихся на первый месячный период после увольнения.

Ведь при исчислении заработной платы, являющейся оплатой отработанного периода, действуют специальные правила: наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения заработной платы работникам, получающим оклад.

Поэтому нельзя выплачивать увольняемому в связи с ликвидацией организации либо сокращением численности выходное пособие в размере меньшем, чем если бы он работал.

Такой вывод содержится в постановлении Конституционного суда РФ от 13.11.2019 г. № 34-П.

Исключать нерабочие праздничные дни нельзя

Минтруд в комментируемом письме разъясняет, что средний заработок для выплаты выходного пособия следует определять путем умножения среднего дневного заработка на количество рабочих и нерабочих праздничных дней в периоде, подлежащем оплате.

Аналогично и при выплате выходного пособия работнику с суммированным учетом рабочего времени (письмо Минтруда России от 11.03.2021 г № 14-1/ООГ-2069).

Письмо Министерства труда и социальной защиты РФ

№14-1/ООГ-2066 от 11.03.2021

Об учете нерабочих дней для расчета выходного пособия при сокращении штата

Департамент оплаты труда, трудовых отношений и социального партнерства Министерства труда и социальной защиты Российской Федерации рассмотрел обращение, поступившее на официальный сайт Министерства письмом от 10 февраля 2021 г., и по компетенции сообщает.

В соответствии с частью 1 статьи 178 Трудового кодекса Российской Федерации (далее - ТК РФ) при расторжении трудового договора в связи с ликвидацией организации (пункт 1 части первой статьи 81 ТК РФ) либо сокращением численности или штата работников организации (пункт 2 части первой статьи 81 ТК РФ) увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка.

Особенности выплаты среднего месячного заработка или единовременной компенсации установлены частями 2 - 6 статьи 178 ТК РФ.

Согласно части 8 статьи 178 ТК РФ трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий и (или) единовременной компенсации, предусмотренной частью пятой статьи 178 ТК РФ, за исключением случаев, предусмотренных ТК РФ.

Порядок исчисления среднего заработка для всех случаев определения его размера, предусмотренных ТК РФ (в том числе для выплаты выходного пособия), установлен статьей 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным постановлением Правительства Российской Федерации от 24 декабря 2007 г. № 922 (далее - Положение).

В соответствии с частью 3 статьи 139 ТК РФ, пунктом 4 Положения расчетным периодом являются 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале - по 28-е (29-е) число включительно).

В соответствии с частью 2 статьи 139 ТК РФ и пунктом 2 Положения для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат.

Согласно пункту 3 Положения для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие).

Согласно пункту 9 Положения средний заработок (кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска) определяется путем умножения среднего дневного заработка на количество рабочих дней в периоде, подлежащем оплате. Средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, на количество фактически отработанных в этот период дней.

Таким образом, размер выходного пособия, который по буквальному смыслу части 1 статьи 178 ТК РФ должен составлять средний месячный заработок работника (определяемый из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев), исчислен с учетом количества рабочих дней, приходящихся на первый месячный период после увольнения, как если бы осуществлялась оплата трудовой деятельности за этот период.

Однако при исчислении заработной платы, являющейся оплатой отработанного периода, действуют специальные правила: наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения заработной платы работникам, получающим оклад (должностной оклад) (часть 4 статьи 112 ТК РФ); работникам, для которых установлена система оплаты труда, не предполагающая установление оклада (должностного оклада), за нерабочие праздничные дни, в которые они не привлекались к работе, выплачивается дополнительное вознаграждение (часть 3 статьи 112 ТК РФ).

Согласно правовой позиции Конституционного Суда Российской Федерации, изложенной в постановлении от 13 ноября 2019 г. № 34-П, абзац 4 пункта 9 Положения не вступает в противоречие с Конституцией Российской Федерации, поскольку по своему конституционно-правовому смыслу в системной связи с иными нормами данного пункта, а также со статьей 139 и частью 1 статьи 178 ТК РФ он не предполагает возможности определения размера выплачиваемого увольняемому в связи с ликвидацией организации либо сокращением численности или штата работников организации работнику выходного пособия в размере меньшем, чем его средний месячный заработок, определяемый из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев независимо от даты увольнения и наличия или отсутствия в первом месяце после увольнения нерабочих праздничных дней.

Выявленный в Постановлении № 34-П конституционно-правовой смысл абзаца 4 пункта 9 Положения является общеобязательным, что исключает любое иное его истолкование в правоприменительной практике.

Таким образом, средний заработок для случаев, предусмотренных статьей 178 ТК РФ, следует определять путем умножения среднего дневного заработка на количество рабочих и нерабочих праздничных дней в периоде, подлежащем оплате.

Выходное пособие теперь платите за большее число дней, чем раньше. Конституционный суд вынес решение, которое обязаны применять все компании. Мы покажем на примерах, что изменилось в расчете выходного пособия.

Что изменилось в расчете выходного пособия

Как было. Средний заработок за дни после увольнения платили только за рабочие дни. Работники через суд доказывали, что при расчете среднего заработка при увольнении оплатить нужно не только рабочие дни, но и нерабочие праздники. Аргумент — сотрудники не должны терять в заработке из-за того, что в месяце много праздничных дней. Иначе работники, которых сократили в июне, получат больше тех, кого уволили в декабре. Ведь в январе длительный период нерабочих праздничных дней (см. врезку).

Как стало. Теперь в число оплачиваемых дней входят и нерабочие праздничные дни. Такой порядок обязателен для всех работодателей с 14 ноября 2019 года, когда официально опубликовали постановление Конституционного суда от 13.11.2019 № 34-П. Выводы суда окончательны и обжалованию не подлежат.

В споре речь шла об увольнении при ликвидации компании, но выводы судей можно применять ко всем ситуациям, когда компания платит выходное пособие или рассчитывает средний заработок за месяцы после увольнения. Если ваш работник обратится в суд, будьте готовы к тому, что судьи его поддержат.

Как теперь считать выходное пособие

Чтобы рассчитать выходное пособие, нужно знать период оплаты и количество оплачиваемых дней. Продолжительность периода оплаты для расчета выходного пособия отличается в зависимости от основания его выплаты. Выплаты при увольнении могут быть по договоренности с работником или обязательными.

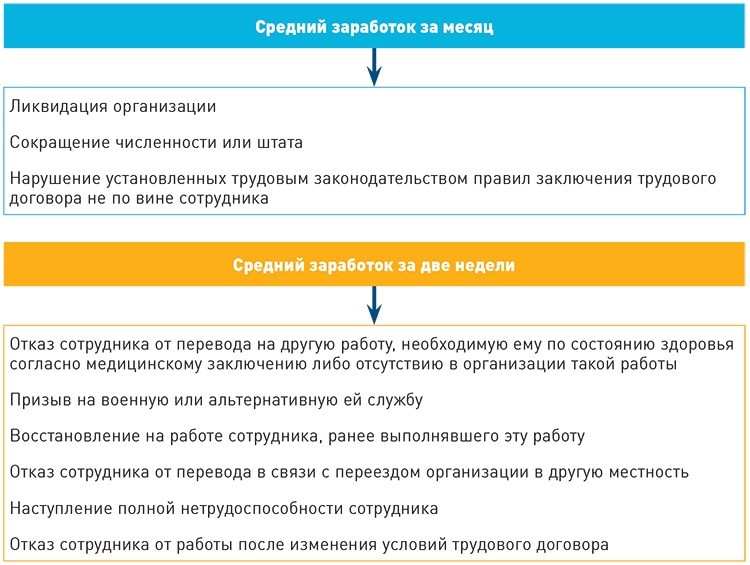

Если по закону выплата отступных не полагается, стороны могут о ней договориться. К примеру, при увольнении по соглашению сторон. В этом случае работник и работодатель договариваются о сумме отступных. Случаи обязательной выплаты выходного пособия и период оплаты смотрите на схеме 1.

Теперь при расчете выходного пособия вам нужно проверить, сколько в периоде оплаты было рабочих и праздничных дней. Обычно в январе мало рабочих дней (пример 1 ниже). Из-за этого работники получали меньше денег (пример 2 ниже).

Схема 1. Обязательное выходное пособие: периоды оплаты (ст. 84 и 178 ТК)

Оплачиваемые дни для расчета выходного пособия

Сотрудники уволены по сокращению штата 31 декабря 2019 года.

За сколько дней выплатить выходное пособие?

Решение

До изменений бухгалтер заплатил бы выходное пособие за 17 рабочих дней. Теперь — за 25 рабочих и праздничных дней.

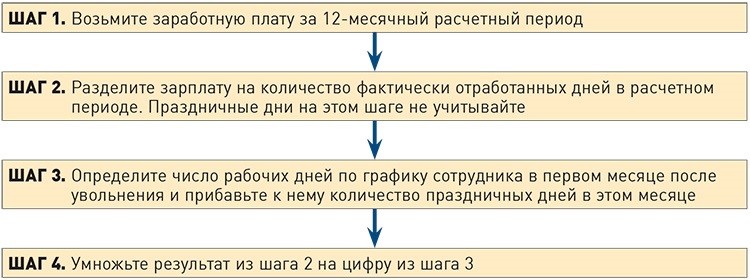

Как посчитать выходное пособие

Выходное пособие считайте за 12 месяцев. Алгоритм смотрите ниже.

Схема 2. Правила расчета выходного пособия

Расчет выходного пособия

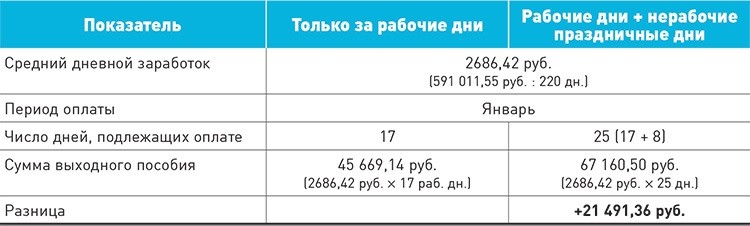

Продолжим предыдущий пример. Посчитаем сумму выходного пособия. Расчетный период — 2019 год. За этот период сотруднику начислили 591 011,55 руб. за 220 отработанных дней.

Чему будет равна сумма выходного пособия?

Решение

Рассмотрим два варианта — с учетом праздничных дней и без (см. таблицу).

Таблица. Расчет выплаты при сокращении с учетом праздников и без

Получается, что теперь сокращать сотрудников в декабре или в апреле становится невыгодно.

Как реагировать на некорректность расчета

В решении судей есть противоречие — заработок сотрудника, начисленный за расчетный период, мы делим на рабочие дни, а умножаем на рабочие плюс праздничные. Это не корректный, но оптимальный расчет. Сумма выходного пособия не будет слишком сильно колебаться от месяца к месяцу, сотрудники получат больше денег и претензий со стороны проверяющих к вам не будет.

Если же вы откажетесь учитывать при расчете праздничные дни, будьте готовы к тому, что спор в суде вы проиграете. А в этом случае придется выплатить работнику компенсацию за задержку, а также, возможно, еще и компенсацию морального ущерба. Кроме того, учтите, что судьи и до постановления Конституционного суда часто принимали сторону работника в подобных спорах. Вот несколько примеров по разным округам:

- апелляционное определение Санкт-Петербургского городского суда от 29.11.2016 № 33-23589/2016 ;

- апелляционное определение Ярославского областного суда от 16.04.2018 по делу № 33-1984/2018 ;

- апелляционное определение Верховного суда Республики Тыва от 26.03.2019 по делу № 33-377/2019 . В этом споре судьи обязали компанию оплатить региональные праздничные дни.

Надо ли пересчитывать прошлые выплаты

Новое правило расчета выходного пособия действует с 14 ноября 2019 года. Если вы выплатили выходное пособие за январь 2020 года, но не учли праздничные дни, пересчитайте и доплатите.

Пересчитывать выходное пособие, начисленное за периоды до 14 ноября 2019 года, самостоятельно не надо. Если работник обратится в суд, судьи поддержат компанию. Пример — апелляционное определение Приморского краевого суда от 02.10.2018 по делу № 33-9462/2018 .

Читайте также: