Во что вкладывать деньги чтобы накопить на пенсию

Всем привет! Ну и сегодня, как я и обещал, расскажу о своих наработках и мнении по поводу накопления на пенсию.

Если вдруг кто не видел мой пост " Откладываю каждый месяц 5000 рублей, и уверен в своей пенсии - история Егора ", рекомендую обязательно ознакомиться. Там есть пример расчета, и много чего интересного на эту тему от моего приятеля Егора.

Как копить?

Я уже неоднократно говорил в прошлый своих постах, что откладывать уже сейчас, с каждой зарплаты, небольшую часть - необходимо! Наша власть, которая очевидно не спешит меняться, наша пенсионная система, безучастность самих россиян - все это приводит к тому, что на государственную пенсию надежды нет.

Взгляните на наших пенсионеров - вы хотите так жить?

Ведь в теории, после выхода на пенсию, ваш уровень жизни не должен снижаться, а пенсии должно хватать не только на пропитание, но и на отдых, подарки внукам, посещения ресторанов.

Поэтому, откладывать нужно уже сейчас. По чуть-чуть, но каждый месяц. Чуть позже я опубликую статью с пошаговым алгоритмом расчета того, сколько именно вам нужно откладывать каждый месяц.

А результат таких накоплений очевиден - выйдя на пенсию, вам не придется менять привычки и экономить.

Куда откладывать деньги?

Итак, с тем, что делать "пенсионные" накопления нужно - мы разобрались. Думаю ни у кого не возникает заблуждений, что государство в старости о вас позаботится.

Но главный вопрос: "Вы решили откладывать каждый месяц деньги - но куда их конкретно откладывать?". Давайте смотреть.

1. Банковские вклады

Да, обычные банковские вклады - низкодоходный инструмент. Здесь вы не заработаете, а только сохраните деньги от инфляции.

Но, у каждого человека в России, обязательно должна лежать "подушка" денег на черный день. Поэтому, я рекомендую хранить часть денег именно на банковских вкладах.

Сколько хранить? Я бы посоветовал - 6-12 месяцев ваших ежемесячных расходов хранить в таком виде. Чтобы в случае чего, была возможность быстро ими воспользоваться.

Но, при этом, хранить нужно на разных счетах и в разных валютах: треть в рублях, треть в долларах и треть в евро. Так, ваши деньги будут защищены от колебаний курса валюты.

2. ОФЗ - облигации федерального займа

Удивительно, но этот чудесный инструмент до сих пор малоизвестен в России.

Суть ОФЗ проста - по сути, вы даете в долг своему государству (скажем на 3-5 лет), а государство при этом, обязуется в конце срока вернуть вам все деньги + проценты.

Преимуществом ОФЗ является высокие проценты, по сравнению с обычным вкладом в банке.

Если банк сейчас дает около 7% годовых, то ОФЗ может принести 9-12% годовых.

Но есть и минус - досрочно снять свои деньги не получится, придется ждать конца срока займа. Поэтому, в первую очередь копим "финансовую подушку" на банковских счетах, а уже потом вкладываем в другие инструменты.

3. Работаем, и контролируем начальство

Ну и напоследок еще один, очень важный совет. Наше Правительство, после объявления пенсионного возраста, пообещало через 10 лет увеличить средний размер пенсий на 10 тысяч рублей, по 1000 каждый год.

А это довольно существенная прибавка!

Поэтому, уже сейчас вам нужно тщательно контролировать свои государственные пенсионные накопления. Ваш работодатель, ежемесячно должен платить за вас взносы в пенсионный фонд и фонд социального страхования.

Периодически, все это нужно проверять. Можно воспользоваться сайтом "Госуслуги", или лично сходить за консультацией в местное отделение Пенсионного фонда.

Помните - есть много фактов, когда ваше начальство не платит, или платит меньше чем должно в ваш пенсионный счет.

4. Акции крупных компаний

В акции я тоже рекомендую вкладывать часть своих денег. Но, только после того, как вы накопите достаточную сумму.

Акции - по своей сути довольно доходный инструмент. Но при этом, он является рисковым.

Поэтому, откладывать на старость путем вложения денег в акции нужно с умом.

Лучше всего, найти грамотного финансового консультанта, по отзывам и рекомендациям. Чтобы он посоветовал вам в какие конкретно акции стоит вкладывать сейчас, чтобы через 10 лет вложения удвоились-утроились.

Самостоятельно тоже можно подобрать себе "портфель акций", но без опыта и понимания рынка, могут возникнуть проблемы.

5. Инвестиции в недвижимость

Я уже писал довольно интересную статью " Взять квартиру в ипотеку, и сдавать ее в аренду - есть ли смысл? ". Если вы читали ее, то знаете, что схема эта работает с большим скрипом.

Но, я очень положительно отношусь к инвестициям в недвижимость за наличные деньги. Т.е. этот пункт можно выбрать как один из приоритетных, только если вы уже накопили достаточно денег, чтобы купить квартиру.

Если так, то покупаете квартиру - и сдаете ее. Деньги от аренды, опять же вкладываете в свой "пенсионный" капитал.

Когда выйдете на пенсию - у вас в собственности будет квартира, которую можно сдавать, и ежемесячно получать "прибавку" к пенсии.

А вы планируете заранее свою пенсию?

Напишите в комментариях, вы озаботились своей пенсией уже сегодня? Как планируете жить в старости? Куда откладываете, если откладываете?

Ставьте лайки, делитесь, подписывайтесь.

Дума приняла в первом чтении поправки в Закон "О негосударственных пенсионных фондах", разрешающие получать накопительную и негосударственную пенсии на 5 лет раньше государственной. Напомним, что с 1 января пенсионный возраст будет повышен - до 60 лет для женщин и 65 для мужчин.

По мнению авторов законопроекта, это должно подтолкнуть людей самим копить себе на пенсию, чтобы в старости человек мог вести привычный образ жизни, а "не затягивать поясочек потуже", ведь, по данным ПФР, средняя страховая пенсия по старости сегодня чуть больше 15 000 рублей.

Накопить на пенсию не так уж сложно. Существует множество разных стратегий для богатых и бедных, молодых и не очень, для тех, кто хочет погружаться в тонкости финансовых операций, и тех, кто не хочет.

Думать о пенсии надо, начиная лет с 25-30. Раньше не стоит. В 20 лет лучше думать о профессии и карьере и все деньги - свои и родительские - вкладывать в это - учиться, читать, ходить на курсы, ездить на стажировки.

И, наоборот, если до пенсии остался год, а никаких накоплений нет, то тут уж ничего не поделаешь. Остается только попробовать извлечь выгоду из того, что умеешь и имеешь.

Сдавать квартиру, если есть вторая, или разменять свою на две, стать бебиситтером, печь пироги на заказ или шить - вариантов тоже много. Главное, не сидеть сложа руки, если здоровье позволяет.

Если до пенсии осталось 10, 20, 30 лет и даже 5, то на пенсию можно и нужно копить. Вот лишь три примера того, как это сделать.

Стратегия 1. Николаю 30. Он уже 7 лет работает в крупной IT-компании и за это время "вырос" от стажера до начальника отдела. Его зарплата 100 тысяч рублей, у него есть своя квартира, которая досталась от бабушки, на жизнь денег хватает и еще остаются.

Николай решил сам начать копить себе на старость. Ему хочется накопить побольше и интересно разобраться самому в том, как это можно сделать. Для таких "продвинутых" существует индивидуальный инвестиционный счет. Как объясняет финансовый консультант Наталья Смирнова, Николай через брокера (человека, который имеет право совершать операции на фондовом рынке) вкладывает деньги в ценные бумаги, которые отбирает сам или при помощи инвестконсультанта, - в акции, облигации, золото и пр. Можно купить один из самых низкорискованных инструментов на фондовом рынке - облигации федерального займа (ОФЗ). По надежности они сравнимы с банковским вкладом, а доходность выше.

Как просчитал Николай, если он будет вкладывать 35% своего дохода в различные акции, то в старости его собственная месячная добавка к пенсии будет такой же, как сегодняшняя зарплата.

Стратегия 2. Анне 45 лет, она 20 лет работает учителем в школе и получает 50 тысяч в месяц. Анна раньше не думала о пенсии, но из публикаций в СМИ и интернета поняла, что думать о прибавке к пенсии нужно самой. Обременять детей своей старостью она не хочет, но и вкладывать деньги в непонятные ей финансовые организации и инструменты боится. Вдруг все исчезнет? Она решает открыть вклад в банке. Ставки небольшие, но вклад застрахован (до 1,4 млн рублей вместе с процентами).

По подсчетам управляющего директора по розничным продуктам Абсолют Банка Антона Павлова, если Анна сейчас откроет вклад на 100 тысяч рублей (с процентной ставкой 5,95% и капитализацией процентов) и ежемесячно в течение 10 лет будет пополнять его на 3 тысячи рублей, то в итоге через 10 лет накопит 667 тысяч рублей. Если ежемесячные пополнения вклада будут 5 тысяч, то получится 992 тысячи рублей.

"Это, конечно, приблизительный расчет, так как сейчас в банках нет предложений по открытию вклада на срок 10 лет, поэтому вклад раз в 1-3 года будет пролонгироваться на новый срок на новых условиях", - подчеркивает Павлов.

Стратегия 3. Дмитрию 35 лет. Он узнал о существовании негосударственных пенсионных фондов, которые вкладывают деньги граждан в разные ценные бумаги (акции, облигации и пр.), получают прибыль и потом отдают накопленное пенсионерам. НПФы предлагают несколько вариантов инвестиционных портфелей для накопительной пенсии в рамках добровольного пенсионного страхования - более и менее рискованных, человеку надо выбрать один из них, перед тем как заключить договор. Государство регулирует НПФы и не дает им слишком сильно рисковать пенсионными деньгами. Все негосударственные пенсионные фонды участвуют в системе страхования вкладов. Накопления в рамках обязательного пенсионного страхования страхуются. Добровольные пенсионные накопления не страхуются. Однако Банк России разрабатывает соответствующий законопроект.

Как подсчитали Дмитрию сотрудники НПФ Сбербанка, если он будет отчислять в НПФ 3000 рублей ежемесячно, то после выхода на пенсию в течение 10 лет он будет получать от фонда каждый месяц около 30 тысяч рублей.

Есть и другие варианты, как накопить деньги на старость. Можно, к примеру, покупать золото, памятные монеты или картины. С годами они, как правило, дорожают. Но ценности надо умело хранить, ведь их могут и соседи затопить, и воры украсть…

Хороших пенсий должно быть много

Американцы стремятся к завершению трудовой деятельности иметь два, а то и три источника пенсионных доходов. В дополнение к социальной пенсии (от 300-500 до 2-3 тыс. долл. в месяц) и, возможно, пенсии работодателя в Соединенных Штатах популярны добровольные пенсионные программы, включая так называемую 401(k). Здесь все в руках самого американца. Средства на индивидуальный пенсионный счет в определенной пропорции перечисляют работодатель и сам сотрудник. Увеличить накопления можно за счет их инвестирования, стратегию которого определяет сам будущий пенсионер. Основным стимулом для отчислений в пенсионный фонд является их освобождение от подоходного налога. Поэтому существует годовой лимит на сумму взносов (около 50 тыс. долл.) с тем, чтобы наиболее состоятельные граждане не уводили таким образом свои доходы от налогообложения. Форма компенсаций разнообразна: по достижении возраста 59,5 года можно забрать всю сумму сразу или самому составить календарь выплат, определить их размер и частоту.

Пенсионная система в Италии состоит из базовой социальной и трудовой пенсий. По данным ОЭСР, среди стран организации Италия лидирует по доле госрасходов на пенсию - 16,3 процента от ВВП страны и 31,9 процента от госрасходов. На Апеннинах недавно ввели наследование пенсий, позволяющее супругам получить доступ к пенсионным счетам друг друга в случае смерти одного из партнеров.

Во Франции государственная система обеспечивает французам пенсию в размере 50-60 процентов от их трудового заработка. Но есть дополнительные возможности самостоятельно увеличить пенсии. В частности, это программа PERP, введенная в 2003 году. По этой схеме люди самостоятельно определяют суммы ежемесячных выплат в фонд PERP, которые возвращаются им в виде специальной добавочной ренты в течение всего пенсионного периода. Накопленные в PERP средства нельзя обналичить вплоть до выхода на пенсию (во Франции в 62 года).

В Бразилии родители могут начать откладывать в частный пенсионный фонд на старость своему чаду с первых дней его жизни. Через 30-40 лет эти деньги можно снять целиком или использовать как ежемесячную прибавку к государственной пенсии.

Как накопить на пенсию

Как накопить на пенсию

Советы о том, как на пенсии не считать

каждую копейку, а, к примеру, путешествовать

Постепенно мы привыкаем к тому, что лучше не особо полагаться на государственную пенсию: на эти деньги можно обеспечить себе лишь самый минимум — квартплату, лекарства и продукты. Чтобы на пенсии

не считать каждую копейку, а, к примеру, путешествовать в своё удовольствие, нужно заранее копить. Это не так сложно, как кажется:

если регулярно откладывать даже небольшие суммы, за 20-30 лет накопите довольно много. Рассказываем, как это сделать.

Откладывать деньги на вклад в банке

Это самый простой и привычный способ. Плюс вклада в том, что он помогает защитить накопления от инфляции. Можно открывать вклады не только в рублях, но и в валюте — правда, ставки по валютным вкладам очень низкие. У этого варианта есть свои ограничения. Если банк лопнет, Агентство по страхованию вкладов (АСВ) вернёт всего 1,4 млн рублей. Остальные деньги можно получить, если у банка окажутся свободные средства, а такое в подобных случаях бывает редко. Ещё минусы вклада для тех, кто собирается копить долго:

— Обычно срок вклада — около трёх лет. Значит, придётся каждые три года «перекладываться».

— Вклад легко закрыть, а значит, чтобы не потратить деньги раньше времени, нужна железная дисциплина. Такой могут похвастаться немногие.

Открыть индивидуальный пенсионный план

Индивидуальный пенсионный план — это счёт, который можно открыть

в Негосударственном пенсионном фонде (НПФ). Он позволяет сохранить деньги и заработать на вложениях. Для этого нужно делать перечисления — можно небольшие, но главное — регулярные. Деньги, которые вы перечисляете на ИПП, фонд инвестирует в ценные бумаги, и за счёт этого приносит вам доход. В отличие от вклада, доходность у НПФ не фиксированная — она отличается от года к году. Чаще всего она немного обгоняет инфляцию, как вклад, но бывают и менее удачные годы. Размер доходности зависит от рынка ценных бумаг, стратегии управляющих и комиссии за услуги НПФ. Такой способ копить на пенсию удобен простотой и регулярностью: достаточно оформить договор с НПФ и подключить автоплатёж с банковской карты. Вы сами выбираете, сколько денег и как часто будете перечислять, и можете изменить суммы в любой момент. Это дисциплинирует тех, кому сложно копить.

Регулярные взносы в НПФ можно подключить в разделе автоплатежей в Сбербанк Онлайн.

Посчитайте на специальном калькуляторе, какой примерно будет ваша пенсия, если начать переводить деньги в НПФ прямо сейчас. Разумеется, он покажет ориентировочные цифры — сейчас никто точно не знает, какой будет инфляция даже через год, и тем более через 25 лет. В любом случае средства никуда не денутся: их даже можно передать

по наследству, а отсудить при разводе их у вас не смогут..

Ещё один плюс НПФ — возможность оформлять налоговые вычеты и возвращать себе до 15 600 рублей каждый год. Сумма зависит от того, сколько налогов вы уплатили за год и сколько денег внесли на счёт

в НПФ. Возврат можно сделать самостоятельно через налоговую инспекцию, а если не хотите возиться с бумажками, поручите это специалистам за небольшое вознаграждение.

Сложность НПФ в том, что его не всегда просто выбрать — фондов много, и есть те, которые предлагают соблазнительно высокий доход. Лучше ориентироваться на надёжность фонда и число клиентов: чем больше людей доверяет деньги фонду, тем лучше. Например, в России больше всего вкладчиков у НПФ Сбербанка — 8,4 млн человек.

В любом случае, когда будете выбирать НПФ, посмотрите его доходность за последние несколько лет, а заодно уточните, участвует ли фонд

в системе страхования вкладов.

Оформить накопительное страхование жизни

Накопительное страхование жизни (НСЖ) работает так: вы заключаете договор на большой срок — обычно от 5 до 20 лет, и регулярно вносите небольшие платежи. Это подойдёт тем, кому трудно копить: здесь взносы обязательные. Если их не делать, счёт закрывается.

Это похоже на пополняемый вклад. К концу срока договора вы получаете все накопленные деньги плюс инвестиционный доход — в среднем около 5-9% годовых.ать в банке.

Главное преимущество НСЖ — страхование от различных рисков. Деньги можно получить не только к моменту выхода на пенсию, но и, например, при потере трудоспособности или уходе из жизни. Если происходит страховой случай, застрахованный или его семья получает всю сумму, даже если внёс деньги всего один раз.

За такое страхование можно получать налоговый возврат, как и по взносам в НПФ. Это 13% от внесённых сумм, но не больше 15 600 рублей в год.

Минус НСЖ в плане накопления на пенсию — отсутствие государственных гарантий на случай, если страховщик станет банкротом. Здесь нет аналога Агентства по страхованию вкладов, поэтому нужно очень внимательно относиться к выбору компании, в которую вы понесёте

свои взносы.

Купить квартиру, чтобы потом сдавать

В России это распространённая мечта. Плюсы тут понятны: риск потерять собственную квартиру невелик, её можно оставить в наследство,

а главное — почти всегда найдутся те, кому нужно съемное жильё.

Но этот вариант очень дорогой и не самый выгодный: чтобы окупить затраты на покупку и ремонт квартиры, её придётся сдавать около

15-20 лет.

Ещё один минус — надо тратить время и силы на поиск хороших жильцов и решение проблем. Также нужно помнить, что по закону нужно платить налог на этот доход и подавать декларацию. Но если есть деньги на лишнюю квартиру, это в целом неплохой способ вложений, тем более что жильё почти всегда можно продать или оставить в наследство.

Коротко

Начинайте откладывать на пенсию как можно раньше.

Если вам сложно копить, выбирайте способы, которые будут вас дисциплинировать — например, вложитесь в НПФ..

Удобнее всего — вложения в НПФ и накопительное страхование жизни. На втором месте — депозиты и сдача жилья в аренду.

Я посчитала, какой могла бы быть моя пенсия. Накопительная часть пенсии временно заморожена государством, и Правительство РФ продолжает продлевать срок заморозки. Поэтому я рассчитываю только на страховую часть (СП). Она рассчитывается по формуле:

Сумма ваших пенсионных коэффициентов (ИПК) х стоимость пенсионного коэффициента на дату назначения пенсии (СИПК) + фиксированная выплата (ФВ).

Пенсионный коэффициент еще называют пенсионным баллом. Он равняется определенной сумме денег, индексируемой каждый год. Например, в 2018 году 1 пенсионный балл стоил 81,49 ₽, а в 2019 году его стоимость подняли до 87,24 ₽.

Если предположить, что стоимость пенсионного балла будет ежегодно в течение 30 лет индексироваться на 6%, то к моему выходу на пенсию он будет равняться около 530 ₽.

262 х 530 = 138 860 ₽.

Примерно столько должна составить моя пенсия, если опираться на текущие подходы, применяемые государством к формированию пенсии. Еще нужно добавить фиксированную выплату, о размере которой можно только догадываться. Звучит неплохо, правда?

Но экономика нашей страны непредсказуема, даже деноминацию пережили. И эта цифра в свое время может оказаться просто смешной. Поэтому я решила изучить способы обеспечить себе безбедную старость с помощью инвестирования в различные инструменты. Так, чтобы можно было менять их и перераспределять в пользу более выгодных.

Я не владею бизнесом и у меня нет возможностей резко увеличить мой доход, разве что выиграть в лотерею. Поэтому я нашла 5 наиболее приемлемых для себя способов накопления на достойную жизнь на пенсии. Это вклад, покупка недвижимости с целью сдавать ее в аренду, индивидуальный инвестиционный счет, обычный брокерский счет и накопительное страхование жизни. Все кроме покупки недвижимости я испробовала на себе.

Мой официальный доход в месяц после отчисления налогов составляет 70 000 ₽, а за счет подработок получаю еще 20 000. Это дает мне возможность хорошо себя обеспечивать и откладывать около 30 000 ₽ в месяц. Я подумала, как я могу воспользоваться этой подушкой безопасности с максимальной эффективностью.

Вклад и вложения в недвижимость я считаю одним из самых предсказуемых и стабильных инвестиционных инструментов. Конечно, выбирая банк для вклада нужно обратить внимание не только на процентную ставку, но и на надежность кредитной организации. Если вы очень боитесь, можно положить средства в разные банки – не более 1,4 миллиона ₽ в каждый. Именно эта сумма застрахована государством. Если банк разорится, то деньги в этом размере вернет вам Агентство по страхованию вкладов.

На сайте-агрегаторе я нашла наиболее выгодные ставки по вкладам на момент написания статьи. В некоторых банках при выполнении тех или иных условий можно разместить депозит под ставку 8 – 9%. Я бы рассмотрела несколько вариантов. Например, в Ак Барс Банке достаточно высокий процент по вкладу – до 9%, но при условии подключения опции «накопительное страхование жизни».

Итак, если я буду ежемесячно откладывать по 30 000 ₽ на вклад под 8% с ежемесячной капитализацией, то через 30 лет к выходу на пенсию я стану счастливой обладательницей 45 389 395 ₽, которые на 31-й год обеспечат меня 3 793 980 ₽ в виде процентов. Это около 316 000 ₽ ежемесячного дохода. Для расчета я использовала вот этот калькулятор.

Оба инструмента достаточно распространены в европейских странах, но не России, где им присущи риски, которые нужно учитывать перед заключением договора. Главный из них – средства, которые вы доверяете страховой компании, в отличие от вклада не застрахованы. Если страховая разорится, вы можете никогда не вернуть вложенную сумму. Поэтому, если бы я и вкладывала в этот инструмент, то какую-то небольшую сумму ежегодно.

Накопительное страхование жизни (НСЖ) — долгосрочная программа страхования жизни с возможностью поэтапного накопления денег при которой деньги нужно вносить частями. Получается, вы кредитуете компанию, а она бесплатно вас страхует. Средний срок договора НСЖ – 15 лет.

Инвестиционное страхование жизни (ИСЖ) — среднесрочная программа страхования жизни с единовременным вложением крупной суммы денег на долгий срок – в среднем на 7 лет – с целью извлечения инвестиционной прибыли. Таким образом, вы бесплатно кредитуете компанию, она страхует вашу жизнь, а в конце срока делится с вами прибылью, полученной от вложения ваших денег.

В обоих случаях компания вкладывает основную часть денег в консервативные и низкодоходные ценные бумаги, тем самым защищая себя от рисков. Доход по НСЖ и ИСЖ невысок – максимум 8%.

Минусы

– В отличие от вклада, ваши деньги не будут застрахованы. Если за такой длительный срок ваш страховщик обанкротится, средства могут пропасть.

– Вы не сможете выбирать инвестиционные инструменты, чтобы приумножить свой доход.

Плюсы

– Получая деньги, сравнимые по доходности со вкладом, вы одновременно страхуете жизнь. Хотя всегда есть возможность положить деньги на вклад с рисковым страхованием жизни.

– Один из самых очевидных плюсов НСЖ и ИСЖ – взносы по полисам страхования жизни не являются «имуществом» в понимании Гражданского кодекса РФ и не подлежат конфискации, аресту или разделу.

Молодым людям кажется, что до выхода на пенсию ещё очень далеко. При этом большинство относятся к старости, как к самому бедному периоду своей жизни. Но стратегические инвесторы наоборот, к старости накапливают огромные состояния и могут регулярно отдыхать за рубежом и в санаториях. В этой статье мы поговорим, как можно накопить на пенсию даже при маленькой зарплате. Как это сделать наиболее правильно и сколько денег потребуется.

Эта статья не для тех, кто считает «я не доживу до пенсии» и «зачем мне думать о будущем сейчас». Сразу скажем, что процесс накопления является нелёгкой задачей. Поэтому внимательно прочтите эту статью до конца. Мы приведём реальны цифры и статистику, а также расскажем способы быстрого накопления без каких-то преукрас.

1. Какие возможности инвестирования есть у каждого

Как известно, в нашей стране пенсии небольшие. На них можно прожить, но без каких-то излишеств и тем более возможностей путешествовать. Плюс к тому же пенсионный возраст повысили и, возможно, повысят ещё. При этом размер пенсии не становится больше оттого, что человек выйдет на неё позже. А здоровье к старости ухудшается.

За счёт своих сбережений можно выйти на пенсию пораньше, но для этого стоит задуматься о её формировании ещё в молодости. Идеальным вариантом для каждого человека является самостоятельно позаботиться о своём будущем уже сейчас. Чем раньше начнёте откладывать, тем больше возможностей у Вас будет. Конечно, если до пенсии остаётся буквально пара лет, то возможностей гораздо меньше.

Есть такое мнение, что до 30 лет нужно вкладывать в себя, чтобы добиться максимального роста на карьерной лестнице. Отчасти это так. Но здесь скорее вопрос того, что мало, кто до 30 лет задумывается о пенсии. Большинство в этом возрасте создают семьи, покупают квартиры. Долгосрочные накопления их мало интересуют, а зря. Каждый лишний год инвестирования даёт солидную прибавку к полученному результату через десятилетия.

Поэтому независимо от возраста стоит всегда откладывать хотя бы пару тысяч с зарплаты в копилку (о ней мы поговорим далее).

Важно помнить, что у каждого есть возможность рано уйти на пенсию, при этом обеспечив себе солидный доход.

2. С чего начать — первые шаги к пенсии

Большинство обычного населения далеки от инвестиций и фондового рынка ценных бумаг. Они знают только два основных способа накопления денег:

Это самые малодоходные инструменты. Вкладывая в них, можно упустить множество возможностей заработка на акциях, которые растут в 2-3 раза быстрее.

В нашей стране только начинает зарождаться "культура инвестирования". На западе всё население уже давно копит себе на пенсию, самостоятельно накапливая портфель из акций.

Относительно недавно была надежда на НПФ (негосударственные пенсионные фонды). Они активно рекламировались, как надёжные способы сохранения платёжеспособности денег. Но их результаты работы сильно проигрывают фондовому рынку и даже простому хранению денег на вклад. Поэтому надеяться на НПФ не стоит. Тем более денежные средства лежат у них и Вы даже не можете ничего с ними сделать. Гораздо лучше самостоятельно ими управлять. Тем более что всё можно сделать дистанционно.

С чего начать копить на пенсию? Нужно откладывать ежемесячно денежные средства. Большинство задают вопрос: "как копить, если нет лишних денег"? Надо сделать за правило откладывать каждый месяц часть своей зарплаты. Например, 5-10%. Если можете больше, то больше. Откладываемая сумма влияет на скорость накопления. При этом лучше всего откладывать больше в первые годы.

Даже если у Вас есть действующие кредиты или ипотека, то всё равно откладывайте.

Если едва сводите концы с концами, то оптимизируйте расходы. Ведите разумный образ жизни в плане трат. Выберите более дешёвый тариф на мобильный телефон, пользуйтесь дебетовыми картами с начислением процентов на остаток и кэшбэком (например: Тинькофф и Польза). Все эти мелочи помогут сохранять реальные деньги, которые можно отложить для пенсии. За 30 лет они приумножаться в несколько раз и будут приносить Вам вечные дивиденды.

Важнейшие факторы успеха в любых накоплениях:

- Время. Чем раньше начнём, тем больше заработаем на процентах.

- Сумма вложений. Чем больше инвестируем вначале, тем лучше.

- Вкладываем в максимально доходные инвестиции.

Есть так называемый эффект сложных процентов. Когда наши накопления со временем начинают расти всё быстрее и быстрее за счёт реинвестирования накопленных процентов. Чем дольше времени мы реинвестируем, тем больший эффект получаем. Например, на 2 годах Вы его почти не заметите. А на горизонте 10-30 лет проценты будут составлять основную часть накопления.

3. В чём лучше копить на пенсию — доступные варианты

3.1. Ценные бумаги — портфель из акций и облигаций

Большинство населения далеки от рынка акций и облигаций. Многие даже не знают, что такое облигации, не знают, что они выгоднее и удобнее вкладов.

Для большинства обычных людей нужен самый простой способ накопления и он есть. Просто покупайте акции надёжных эмитентов. Полученные дивиденды и купоны по облигациям реинвестируйте. Никогда не продавайте акции компаний без ведомых фундаментальных причин. Это и есть самый короткий путь к формированию большой пенсии.

3.1.1. Доходность акций и облигаций

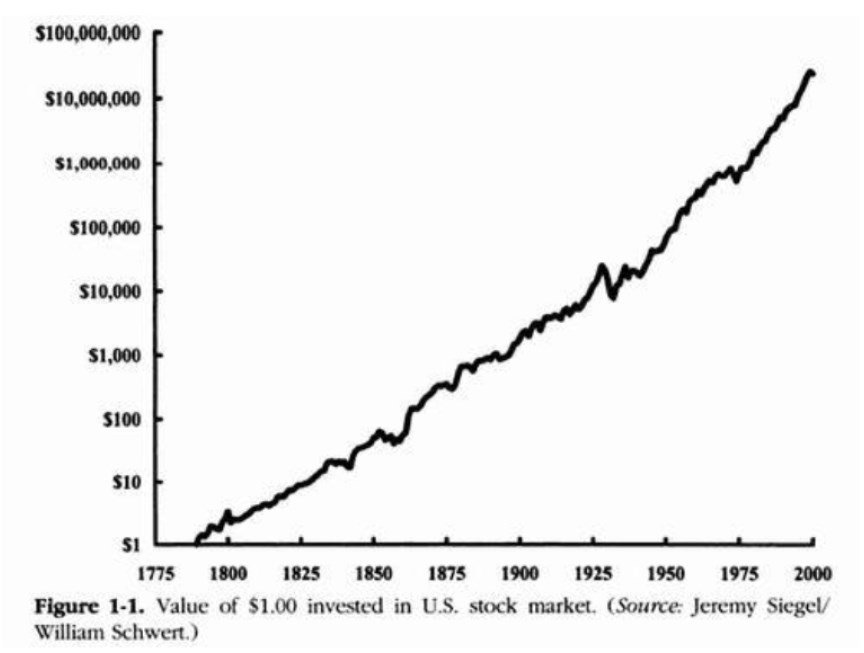

Акции растут в среднем на 10-20% в год. Это быстрее инфляции. Плюс к тому же они платят дивиденды. А это ещё минимум около 2-4% к доходности.

Ниже представлен график роста $1 инвестированного в акции в 1797 года. За 200 лет $1 вырос бы до $10 млн.

Облигации являются менее доходными, но их можно использовать как источник пассивного дохода. Они платят стабильно купонные выплаты и поэтому смогут обеспечить постоянным и стабильным источником денег. Это удобно, когда до пенсии остаётся пару лет.

Средняя доходность облигаций 5-6% годовых в ОФЗ (на июнь 2020 года). Корпоративные облигации дают больше: 6-8% у очень надёжных эмитентов. Это всё равно значительно меньше обычного инвестирования в акции, но больше вкладов.

3.1.2. Как защититься от рисков

Чтобы защитить себя от рисков отдельных эмитентов, покупайте не одну компании, а несколько. Разумное число компаний в портфеле составляет 10 и более. В нашей стране не такой большой фондовый рынок, поэтому проблем с выбором надёжных акций не должно возникнуть.

Также есть ETF-фонды, которые сразу содержат в себе сбалансированные портфели из акций и облигаций. Например, есть фонды копирующие фондовые индексы. Они самые популярные и доходные во всём мире для рядовых инвесторов. ETF чем-то похож на ПИФ, но в отличие от последнего более ликвидный и несёт минимальные комиссии.

ПИФы сильно проигрывают простому инвестированию в ETF из-за своих комиссий. Да и в целом как показывает история активное управление портфелем проигрывает простому копированию фондового индекса.

3.1.3. Какие компании покупать

Поскольку мы рассматриваем долгосрочные инвестиции, то лучше приобретать голубые фишки. Они являются самыми надёжными и крупными компаниями в стране.

Открыть брокерский счёт и начать покупать ценные бумаги можно у следующих брокеров (сам работаю через них):

У них минимальные комиссии и полный спектр услуг по ценным бумагам. Бесплатное пополнение и снятие.

3.1.4. В каком соотношении держать акции/облигации

Многие спросят: "в какой пропорции покупать акции и облигации?" Есть множество советов на этот счёт. Самый часто встречаемый, это держать в своём портфеле процент облигаций равный "100 - возраст". Например, если Вам 35 лет, то 35% стоит хранить в облигациях.

Придерживаться ли такой формулы? На мой взгляд, держать в своём портфеле облигации нужно. Но начинать активно перекладывать деньги из акций в облигации стоит лишь в момент приближения к пенсии. Например, за 5 лет можно начинать. История показывает, что акции растут активнее облигаций и поэтому имеет смысл копить деньги в них, пока есть источники дохода в виде зарплаты.

Акции эмоционально реагируют на новости, экономические данные и ожидания. Поэтому лучше не смотреть за ними каждый день, чтобы не переживать.

3.1.5. Получаем налоговые льготы

Чтобы повысить доходность от инвестиций можно открыть ИИС. Он позволяет получать налоговые вычет от суммы пополнения ежегодно. Максимальная сумма вычета в год составляет 52 тыс. рублей (для этого надо пополнить ИИС на 400 тыс. рублей). Также на этом счёте не платится налог на прибыль, пока ИИС открыт. С помощью этих двух плюсов можно эффективнее и быстрее накапливать себе на пенсию.

3.1.6. Как тратить накопленные пенсионные деньги

Есть два варианта

- Тратить только заработанные проценты. В данном случае мы можем рассчитывать на дивиденды и на купонные выплаты с облигаций.

- Снимать фиксированную часть денег ежегодно вне зависимости от текущего положения дел на рынке.

Первый вариант лучше. Ведь, снимая только проценты, Вы оставляете не тронутой исходное число ценных бумаг. С таким подходом можно вечно получать прибыль. Единственным минусом является, что потребуется большая сумма накоплений, чтобы процентов хватало на все расходы.

Второй вариант более щадящий в плане суммы накопления. Но у него есть риск, что накопленная сумма может исчерпаться. Ниже приведены две таблицы для сравнения. Большое влияние оказывает то, в какой период Вы начали изымать средства (во время кризиса или после).

Возьмём два примера. В обоих случаях накопление составляет 7 млн рублей и ежегодная сумма снятия по 600 тыс. рублей. Суммарно по всем годам доходность одинаковая и в первом, и во втором случае (если сложить все прибыльные и убыточные года).

| Возраст | Количество изымаемых денег | Доходности рынка вариант 1, % | Сумма в конце года (1) | Доходности рынка вариант 2, % | Сумма в конце года (2) |

| 60 | 7000000 | 7000000 | |||

| 61 | 600000 | +15 | 7450000 | -10 | 5700000 |

| 62 | 600000 | +4 | 7148000 | -8 | 4644000 |

| 63 | 600000 | +5 | 6905400 | +8 | 4415520 |

| 64 | 600000 | -8 | 5752968 | +10 | 4257072 |

| 65 | 600000 | +20 | 6303561 | +15 | 4295632 |

| 66 | 600000 | +7 | 6144810 | -10 | 3266069 |

| 67 | 600000 | +12 | 6282188 | +28 | 3580568 |

Спустя 7 лет в одном случае сумма на счёте составляет 6,28 млн, а в другом 3,58 млн. Разница почти в два раза, а отличие лишь в том, бычий или медвежий рынок был на момент начала пенсии. Если бы во втором случае она началась с первого года +28% (вместо -10%), то остаток был значительно больше, чем 3,58 млн.

3.1.7. Плюсы и минусы

- Высокая доходность даже за счёт инфляции;

- Простота открытия брокерского счёта и выход на биржу;

- Начинать можно с любой суммы;

- Можно выводить с биржи любую сумму;

- Есть возможность получать налоговые льготы по ИИС;

- Необходимо немного времени, чтобы понять и разобраться в понятиях акций и облигаций;

- Лёгкая доступность денег может вызывать желания их снять;

- Акции волатильны в цене. Поэтому сумма портфеля будет колебаться;

3.2. Копить на банковских вкладах

Наше население традиционно копит деньги только на банковских вкладах. Этот механизм для них понятен и удобен. Но как показывает практика, вклады остаются малодоходными инструментами. Для накопления они едва ли подходят, поскольку мы берём большой горизонт инвестирования.

Банковские вклады лучше подходят для создания финансовой подушки безопасности. То есть на них стоит держать какую-то сумму денег. Лучше всего годовой запас расходов, но не более того.

Уже будучи на пенсии можно пользоваться вкладами для пенсионеров, на них более высокие проценты.

Плюсы и минусы

- Большой выбор банков;

- Понятная схема работа: какой процент мы получаем и когда;

- Вклады застрахованы на 1,4 млн рублей;

- Маленькая доходность;

- Соблазн снять деньги;

- При больших суммах придется ходить в несколько банков, чтобы сумма вклада не была больше 1,4 млн;

- Маленький выбор пополняемых вкладов;

- Как жить на проценты от вклада;

- Вклад и облигация — в чем отличия, что выгоднее;

- Как рассчитать проценты по вкладу;

- Пролонгация вклада;

3.3. Покупка недвижимости

Купить квартиру хорошая идея. В нашей стране недвижимость традиционно ассоциируется с надёжностью. Акции могут упасть, рубль девальвироваться, а квартира останется.

На 2020 год можно сказать, что рост цен на квартиры пока что не предвидится. И в целом пока непонятно, когда цены на недвижимость будут расти и превысят цены конца 2014 года.

Имеет смысл иметь одну квартиру для сдачи в аренду. Это дополнительная страховка на случай каких-то форс-мажоров. Главная проблема в том, что купить её не так просто. Недвижимость довольно дорогая.

Средняя доходность от сдачи в аренду составляет скромные 4-7%. Что сопоставимо с банковскими вкладами. При этом ещё придётся периодически искать квартирантов и решать возникающие вопросы с ремонтом. Согласитесь, что на пенсии это не самое лучшее занятие.

В целом рекомендуется приобретать недвижимость перед выходом на пенсию, продав часть ценных бумаг. Это будет наиболее разумным решением, поскольку так Вы обеспечите себе высокую прибыльность своих накоплений за счёт роста акций. А уже выйдя на пенсию, создадите надёжный источник пассивного дохода в виде получения арендной платы.

4. Стоит ли покупать валюту

Валюту в нашей стране называют доллары и евро. Рубль постепенно обесценивается к доллару, а значит хранить деньги лучше в долларах, чем рублях. Стоит ли накапливать валюту?

Главная проблема в том, что её некуда толком инвестировать. Хранить её в банке особо не имеет смысла из-за крошечных процентов, которые они предлагают. Есть вариант купить еврооблигации. На них доходность гораздо выше и существенней. Купить их можно также через брокеров.

Но лучшим вариантом будет купить иностранные акции. Например, можно купить зарубежные ETF фонды или акции. В этом случае валютные накопления будут работать очень даже эффективно.

Если хранить валюту в зарубежных акциях, то смысл определённо есть. Как минимум это страховка от страновых рисков. С учётом долгосрочности вложений это стоит учесть.

Осенью Минфин представил новый инструмент — гарантированный пенсионный план (ГПП). Гражданам предложили добровольно отчислять часть своих доходов в НПФ, создавая тем самым себе подушку, из которой будет выплачиваться накопительная пенсия (подробно о плюсах и минусах новой пенсионной системы мы писали здесь). Власти обещают индексировать взносы и гарантировать их сохранность через АСВ. В первый же год работы системы они надеются привлечь около 1 трлн рублей от граждан.

«Если бы гипотетический клиент спросил у меня, как ему накопить на пенсию, я бы ни за что не посоветовал использовать этот план», — говорит финансовый консультант FCP Financial Management Ltd Исаак Беккер.

По его словам, граждане потеряли доверие к государственной пенсионной системе после заморозки накопительной пенсии в 2014 году. Так что теперь он рекомендует копить на пенсию самостоятельно, без помощи государства. «Главным недостатком ГПП, на наш взгляд, является слабое доверие населения к государственным долгосрочным инициативам», — указывает в обзоре и аналитик Райффайзенбанка Станислав Мурашов.

Альтернативный инструмент для накоплений — индивидуальный инвестиционный счет (ИИС), при помощи которого можно вложиться в рыночные активы и получить налоговый вычет.

Forbes разбирался, как следует инвестировать, чтобы накопить себе на достойную пенсию.

Плюсы и минусы

Главный плюс инвестсчета по сравнению с ГПП — более высокая доходность, говорит гендиректор консалтинговой компании «Личный капитал» Владимир Савенок. По просьбе Forbes Савенок сравнил доходность накоплений через гарантированный пенсионный план и ИИС.

Если доход составляет 100 000 рублей в месяц, то, отчисляя 6% или 6000 рублей в месяц в течение 20 лет в ГПП, можно получить доходность в 5% годовых — такова средняя номинальная доходность инвестиций НПФ в негосударственном пенсионном обеспечении.

«Итого за 20 лет вы инвестируете 1,44 млн рублей. Накопленный капитал составит 2,476 млн рублей. Этот капитал даст вам прибавку к пенсии в 13 758 рублей в месяц в течение 15 лет», — говорит Савенок.

Если инвестировать через ИИС те же самые 6% от дохода в 100 000 рублей, тогда за 20 лет можно накопить 4,594 млн рублей, так как предполагаемая доходность инвестиций составит не менее 10% с учетом налогового вычета. «И тогда надбавка к пенсии составит 25 523 рубля в месяц», — добавляет эксперт.

ИИС позволяет забирать средства со счета в любое время, но с потерей налогового вычета. Из ГПП же вытащить все вложенные деньги можно только в течение первых шести месяцев после открытия счета или после выхода на пенсию, но только если человек серьезно заболел.

Главный минус инвестсчета — это отсутствие гарантий со стороны государства. В ГПП власти обещают страховать все взносы через АСВ, на инвестсчетах же средства не застрахованы. В Госдуме с 2017 года находится законопроект, который должен ввести систему страхования средств на ИИС на сумму до 1,4 млн рублей, но распространяться она будет только на случаи банкротства брокера или управляющей компании.

По инвестсчету можно получить налоговый вычет. Существует два вида вычетов. Первый — 13% от суммы взноса, но не более 52 000 рублей в год. Второй вид вычета — освобождение от налога на прибыль. Для длительных инвестиций, к которым относятся накопления на пенсию, лучше выбрать второй тип, советует директор по стратегическому развитию УК «Альфа-Капитал» Дмитрий Логинов. Первый вид вычета больше подходит для краткосрочных вложений, соглашается аналитик «Алор Брокер» Алексей Антонов.

Также при выборе ИИС нужно решить, кто будет управлять этими деньгами. ИИС можно открыть через брокера, тогда человек будет сам или с помощью брокера работать с деньгами. А можно открыть ИИС в управляющей компании, говорит Антонов. Тогда УК займется управлением средствами, но возьмет за это комиссию — не более 2% в год, уточняет он.

С чего начать

В самом начале пути стоит приучить себя откладывать небольшие, комфортные суммы, и важно делать это регулярно — раз в месяц или раз в квартал, говорит руководитель направления активов с фиксированным доходом УК «Система Капитал» Антон Костин. Как правило, такой «комфортной» суммой считается 10% от месячного дохода.

Также в начале пути нужно быть осторожным с выбором поставщика финансовой услуги, предупреждает старший управляющий директор «Сбербанк Управление активами» Евгений Линчик. «Если это неизвестная компания, которая обещает золотые горы и при этом предлагает вывести деньги, например на Кипр, стоит насторожиться», — отмечает он.

Если у человека нет больших сбережений, ему стоит начать с депозита, считает Исаак Беккер. После того, как собрана небольшая подушка, ее можно диверсифицировать, покупая валюту, добавляет он. Рекомендуемые валюты — евро и доллар, пропорции между ними можно выбрать в зависимости от своих нужд. «Если кто-то видит себя на пенсии в Греции, то нужно больше евро, если кто-то хочет подсобить внуку в его учебе, например, в Йеле, то — больше доллара», — поясняет советник.

Пенсионный портфель

Опрошенные Forbes специалисты предлагают несколько вариантов, как можно собрать «пенсионный» инвестиционный портфель.

Прежде всего непрофессиональным инвесторам необходимо сразу отмести все спекулятивные виды инвестирования, такие как операции с валютой (форекс), так как это очень рискованный вариант, предупреждает Линчик. Пенсионные накопления должны быть безрисковыми, поэтому нужно, как это ни банально, диверсифицировать свой портфель.

Антон Костин из УК «Система Капитал» предлагает разделить пенсионный портфель на две части: защитную (минимум половина портфеля) и рисковую. Защитная часть будет включать ОФЗ или облигации корпоративных эмитентов первого эшелона, такие как «Газпром нефть», ВЭБ с дюрацией 3 года.

Рисковую часть портфеля Костин предлагает составить из акций, которые лежат в основе индекса Московской биржи, например бумаги «Лукойла», «Газпрома», Сбербанка.

Еще одна идея для консервативных пенсионных накоплений — это «вечный портфель» (permanent portfolio), говорит Евгений Линчик.

Концепцию «вечного портфеля» придумал в 1981 году американский инвестиционный консультант Гарри Браун, рассказывает Линчик. Структура его проста: деньги распределяются в равных долях между четырьмя активами – акциями, долгосрочными облигациями, золотом и валютой. В конце каждого года портфель ребалансируется обратно к изначальным весам. В «Сбербанк Управление активами» такие «вечные портфели» показывают среднюю доходность от 5% до 10% в валюте в год, уточняет Линчик.

«Такой состав сдерживает доходность той части портфеля, которая растет, но и предотвращает убытки по той части, которая движется вниз. Таким образом, какой бы ни была ситуация на рынках, минимум один из активов такого портфеля всегда растет. При этом такой подход требует не активного управления, а скорее финансовой дисциплины», — объясняет Линчик.

Похожую схему предлагает и Исаак Беккер. По его мнению, на данный момент безрисковый портфель, подходящий для пенсионных накоплений, должен состоять на треть из валюты (евро, доллар), на треть — из золота и еще на треть — из акций и облигаций «голубых фишек» — Сбербанка, «Яндекса», Coca-Cola, McDonald’s и других. «Это если говорить о составе портфеля на сегодняшний день. Но его состав должен обновляться примерно каждые пять лет», — говорит Беккер.

Место для акций

Особое внимание опрошенные Forbes эксперты уделяют вопросу о том, какую долю в таком портфеле могут занимать акции — наиболее рисковый из возможных инструментов.

По словам Вадима Логинова из «Альфа Капитала», долю акций можно посчитать по формуле, которая уже давно используется на Западе: это 100 – возраст = доля акций. «Это часто называют правилом «большого пальца». Но для России я бы рекомендовал вариант дисконтирования этой доли в 2 раза», — добавляет он.

Как правило, со временем степень «риска», то есть долю акций в таких портфелях снижают, говорит Исаак Беккер. Например, Владимир Савенок рекомендует покупать биржевые фонды, инвестирующие в акции и облигации глобальных компаний: Vanguard Total World Stock Index Fund ETF Shares (VT) и iShares Global Corp Bond UCITS ETF (CORP).

Савенок рекомендует следующее распределение между акциями и облигациями. Если до пенсии 10 и более лет, то 70% на фонд акций и 30% на фонд облигаций. Когда до пенсии остается 5-10 лет, то 50% акций и 50% облигаций. И если до выхода на пенсию остается менее 5 лет, нужно снизить соотношение акций к бондам до 30% к 70%.

Читайте также: