Выгодно ли отказываться от пенсии

Реальный смысл есть для работающего пенсионера.

- Работающие пенсионеры в России лишены ежегодной индексации пенсии.

- Российские граждане обладают завидной смекалкой и сообразительностью.

Вы спросите, при чем здесь отказ от пенсии? Сейчас поймете, что связь между этими тремя явлениями есть самая прямая.

Каждый пенсионер имеет право отказаться от получения пенсии

Это право предоставлено гражданам статьей 25 Федерального закона № 400-ФЗ. Написать заявление об отказе от получения назначенной пенсии и направить его в Пенсионный фонд можно в любой момент. Никаких особых причин для этого не нужно, достаточно одного желания. Более того, ПФР сам приветствует такие решения пенсионеров и даже рекламирует их, утверждая, что не получать пенсию очень выгодно, так как ее размер потом значительно вырастет.

Так что, уже со следующего месяца после подачи такого заявления пенсионеру перестанут начислять и выплачивать пенсию. Если это работающий пенсионер, единственным источником его существования в этот период станет заработная плата. А неработающим пенсионерам нет смысла отказываться от пенсии, если, конечно, они действительно не хотят значительно (по версии ПФР) увеличить ее размер лет через 5-10.

Зачем отказываться от пенсии работающему пенсионеру?

Чтобы уже спустя месяц (или два) обратиться за ней снова. Прекращение и возобновление выплат исчисляется с первого числа месяца, который следует за подачей соответствующего заявления. То есть, после подачи заявления о возобновлении выплат специалисты ПФР должны будут снова начислить пенсию. С учетом всех заработанных за этот период баллов и исходя из их новой стоимости. Отказать в этом пенсионеру они не имеют права, так как закон позволяет человеку передумать.

Что же получается? Когда работающий пенсионер отказывается от получения пенсии, он утрачивает выплаты в размере без учета индексации за все время работы. При возобновлении выплат, эти индексации учитываются при расчете суммы к выплате, ведь в расчет принимается действующая стоимость одного пенсионного балла. То есть, это шанс получить прибавку к пенсии на законных основаниях и без увольнения. Законодательство не предусматривает никаких санкций за такие действия.

Цена индексации пенсии для работающего пенсионера

К сожалению, работающий пенсионер не может получить прибавку к пенсии, ничего не потеряв при этом. Если не хочется терять деньги, можно просто продолжать работать, получая пенсию без индексации (кстати, это самый законопослушный вариант). Вариант получения индексации при увольнении с работы обойдется пенсионеру в несколько зарплат. Иногда это примерно годовая прибавка к пенсии после индексации, а иногда и больше. Давайте просто посчитаем, сколько потеряет и приобретет пенсионер, который получает зарплату в размере МРОТ, то есть 12130 рублей. При этом его пенсия составляет 9 000 рублей.

Предположим, что на пенсию он вышел в 2018 году, то есть пропустил две ежегодных индексации пенсии:

- в 2019 году на 7,05%;

- в 2020 году на 6,6%.

Суммарно прибавка составит 13,65% или 1228,5 рублей ежемесячно. Если пенсионер уволится, он потеряет минимум три зарплаты, то есть 36 390 рублей. Чтобы возместить эту сумму, он должен будет получать увеличенную пенсию в течение 29 месяцев или почти 2, 5 лет. Вполне возможно, что за это время он уже захочет уволиться. И тогда все мероприятие с увольнением и повторным трудоустройством ради индексации окажется бессмысленным.

В случае отказа от пенсии работающий пенсионер потеряет как минимум одну пенсию, но чаще две. При этом он останется на работе и продолжит получать заработную плату. Значит при тех же исходных данных сумма потери составит 18000 рублей. Чтобы компенсировать ее нужно получать увеличенную пенсию 14,5 месяцев, то есть чуть больше года. И это тоже достаточно сомнительная выгода. Но решать, как поступать самим работающим пенсионерам.

Краткое содержание:

В наше время на пенсию прожить достаточно сложно. Многие пенсионеры вынуждены искать возможность дополнительного заработка, в том числе продолжать осуществлять трудовую деятельность.

Однако размер пенсии работающего пенсионера может быть заметно ниже пенсии того, кто не работает. В связи с этим поступает много вопросов от пользователей, а стоит ли вообще работать на пенсии, какие доплаты полагаются в случае отказа от работы. Рассмотрим подробнее, в чем разница между работающим и неработающим пенсионером.

Какие потери у работающих пенсионеров

С января 2019 года трудовые пенсии были проиндексированы на 7,05 %. Это выдавали за достижение крупные чиновники нашей страны, тем самым пытаясь оправдаться за пенсионную реформу. В среднем же к пенсии прибавили 1000 рублей, при условии если размер пенсии был около 14 000 рублей. Но важный нюанс заключается в том, что это касается пенсий лишь неработающих пенсионеров. Те пенсионеры, которые продолжают трудиться, не получили такой доплаты.

На первый взгляд, эта 1000 рублей не сравнится с заработной платой работающего пенсионера. Даже если предположить, что заработок равен прожиточному минимуму, то это более 11 000 рублей, т. е. в 11 раз больше доплаты. Тем более, учитывая повышение цен, увеличение уровня расходов в целом, реальный доход пенсионеров не изменился, а то и наоборот, снизился.

Тем не менее индексацию пенсий планируют проводить каждый год. В 2020 году планируется проиндексировать пенсии на 6,6 %. Т. е. пенсия снова увеличится в среднем примерно на 900–1000 рублей.

Не стоит забывать, что помимо индексации работающему пенсионеру не полагаются социальные доплаты (до уровня прожиточного минимума, региональные доплаты и т. п.). Например, в г. Москве работающий пенсионер не может получить доплату до городского социального стандарта (17 500 рублей). А тут уже суммы потери могут быть значительными, поэтому целесообразно подумать, стоит ли дальше портить свое здоровье и продолжать трудиться.

Можно ли усидеть на двух стульях

Для пенсионера, пусть и работающего, даже 1000 рублей будет не лишней, поэтому работающие пенсионеры стараются скрывать свои доходы.

ПФР узнает о статусе пенсионера исходя из поступлений страховых взносов, которые платит работодатель за работника. Если такие страховые взносы поступают, то пенсионер считается работающим со всеми вытекающими последствиями.

Чтобы скрыть свои доходы от ПФР, пенсионеры вынуждены договариваться с работодателями и работать неофициально. Либо же искать подработку, где не требуется оформления, следовательно, никаких взносов платить не нужно.

Работник сможет получать полную пенсию, а также заработную плату. Но не стоит забывать, что в случае, если о таких действиях узнают в ПФР, то могут наступить неприятные последствия. Также если пенсионер устраивается на работу, то у него появляется обязанность уведомить об этом Пенсионный фонд, ведь в ряде случаев за несоблюдение данной обязанности может наступить даже уголовная ответственность (подробнее тут).

Можно договориться с работодателем и уволиться на время. После увольнения обратиться в ПФР и сделать перерасчет пенсионных выплат, учитывая индексацию, а также накопленные пенсионные баллы. Через некоторое время на работу снова можно устроиться, либо на то же место, если хорошие отношения с работодателем, либо на новое. В таких случаях можно даже практически ничего не потерять в денежном плане.

Резюме

Подводя итог, стоит отметить, что в плане дохода выгоднее оставаться работать после выхода не пенсию. Все зависит от условий труда и уровня заработной платы. Также если временно уволиться и пересчитать пенсию, то размер пенсии увеличить, а уже позже снова можно вернуться на работу официально.

Такая схема никаким образом не противоречит действующему законодательству РФ, поскольку трудиться, увольняться или снова устраиваться на работу – это законное право каждого человека. Но если заново решили трудоустроиться на пенсии, обязательно нужно уведомить ПФР.

Число жителей России, добровольно отказывающихся от пенсий, по данным ПФР, выросло по меньшей мере в два раза. Это хорошо? Плохо? Экономисты объяснили "феномен".

Жители России стали в два раза чаще отказываться от пенсий. Это официальные данные, предоставленные Пенсионным фондом России по запросу News.ru. В 2015 году число отказников, решивших отсрочить выплаты и теперь заявивших о желании запустить оплату, составляло 12,5 тысячи человек. В 2016 году категория насчитывала уже 18,1 тысячи человек, а в 2017 году - 25,4 тысячи человек.

Отказ от пенсии, как правило, используется, в виде инструмента её увеличения. При отсрочке выплат от 1 года до 10 лет государство даёт возможность увеличить их размер за счёт роста коэффициента. Расти, по задумке, должна как фиксированная, так и страховая части. Так, если гражданин обратится за назначением пенсии через 5 лет после достижения пенсионного возраста, то фиксированная выплата будет увеличена на коэффициент 1,36, а страховая пенсия - на 1,45.

Как объяснил доктор экономических наук Андрей Гудков, отказники - это работающие граждане России, которые имеют стабильный и достаточный доход. Но статистика ПФР о двойном росте этой категории вовсе не означает, что явление массовое, продолжает эксперт. И, по большому счёту, разница в выплатах у отказников и неработающих пенсионеров невелика. Если вы оставили работу, то индексация будет проводиться в отчётные периоды. Если нет, то индексируют пенсию сразу после того, как вы перестанете работать - просто перерасчёт получится больше.

"На самом деле количество отказавшихся - это крохотное число от общего, - говорит доктор экономических наук. - Потому что работающих пенсионеров - около 9 млн, всего пенсионеров - 42 млн, отказников - 20 тысяч. Достаточно сопоставить числа, чтобы понять, что это не массовое явление".

Возможно, ПФР и хотелось бы, чтобы мера с отсрочкой платежей была более популярной. Однако пока продолжительность жизни в стране не так высока, чтобы массово люди отказывались от пенсии, говорит Гудков. В то же время экономист Михаил Хазин объясняет ситуацию с ростом отказников ещё проще. Эти условные 25 тысяч человек в статистике Пенсионного фонда - те, кто просто не хочет тратить время на оформление пенсии, поскольку и так достаточно зарабатывает.

"То есть у меня нет времени, я занимаюсь делом, у меня нет времени на то, чтобы бегать по этим бессмысленным бюрократическим учреждениям ради суммы, там, которая не представляет для меня интерес. Как говорил один мой знакомый плотник лет 45 тому назад, это меня не лимитирует", - говорит собеседник Царьграда.

Другими словами, отказ от пенсий - вопрос единиц в России. С другой стороны, обман с индексацией пенсионных начислений, который ранее потребовал исправить президент России Владимир Путин, - проблема миллионов. Напомним, в ходе послания Федеральному собранию Путин говорил о том, что индексация в ряде точек России фактически сгорела, потому что рассчитывалась с привязкой к прожиточному минимуму. Пенсионеры с маленькими пенсиями получали доплату до величины прожиточного минимума. Они не почувствовали на себе "повышений" и "индексаций", поскольку при увеличении собственно пенсии доплата до прожиточного уровня уменьшилась. А если итоговая сумма оказывалась выше прожиточного минимума, то общее повышение всё равно виделось незначительным. Получается, тот самый эффект от повышения пенсионного возраста - в виде значительной надбавки в начале 2019 года - смазался. Путин поручил правительству исправить ситуацию, и соответствующий законопроект был внесён на рассмотрение Госдумы. Депутаты приняли документ в первом чтении 12 марта.

Что остаётся добавить? По неясной причине в ряде регионов России надбавки к пенсиям и социальным выплатам стали предметом насмешек и оскорбительных высказываний со стороны представителей власти. Так, волгоградский депутат Гасан Набиев ранее заявил, что социальные надбавки к пенсиям получают лишь тунеядцы и алкоголики. Безусловно, заявление вызвало скандал. А вопрос о недостойных высказываниях поднимали в ходе заседания Госдумы, где и рассматривался вопрос пересмотра пенсионных начислений в сторону увеличения.

"Реально стыдно. Должны понимать, что речь идёт о людях, которые всю жизнь проработали нянечкой, санитаркой, вахтёром. У них так жизнь сложилась", - пришлось напомнить спикеру Госдумы Вячеславу Володину.

В России более 4 миллионов человек, получающих социальные надбавки. И это лишь одна из категорий пенсионеров, требующих особого внимания. Напомним, о расчёте пенсий Царьград говорил в "Индексе Иваткиной" накануне.

Со дня вступления в силу Федерального закона № 400-ФЗ «О страховых пенсиях» от 28.12.2013 г., предусматривающего механизм увеличения пенсии при более позднем выходе на пенсию, прошло два года. По данным региональных отделений ПФР на сегодняшний день сотни граждан подают соответствующие заявления в пенсионные фонды, чтобы воспользоваться этим правом на увеличение пенсии.

В настоящее время возраст выхода на пенсию для женщин составляет 55 лет, для мужчин – 60 лет. Вступившие в пенсионный возраст россияне, которые временно отказываются от пенсии по старости, тем самым повышают ее на определенные премиальные коэффициенты. Отложить выход на пенсию можно на срок от 1 года до 10 лет. Чем больше лет работник не получает пенсию - тем больше в последующем ее размер. Это применимо и к досрочной пенсии, назначаемой, например, трудящимся на вредных производствах: любой гражданин может воспользоваться правом переноса пенсионных выплат на срок не более 10 лет.

Величина пенсии определяется суммой накопленных пенсионных баллов (ИПК). При более позднем оформлении пенсии за каждый «дополнительный» год будут добавляться премиальные коэффициенты.

К примеру, если оформить начисление пенсии, выждав 5 лет, то ее размер (сумма баллов) будет на 45% больше. Величина ежемесячной выплаты при этом увеличится на 36%. Если же обратиться за пенсией спустя 10 лет, то выплаты вырастут более чем в 2 раза.

Такой подход направлен на поддержку более позднего выхода россиян на пенсию, ведь по факту преобладающее большинство граждан, достигнув пенсионного возраста, продолжает работать дальше.

Пенсионный фонд РФ придерживается следующей позиции: если выйти на пенсию вовремя, то ее размер будет невысоким, и в дальнейшем существенно не увеличится. Если же отложить выход на пенсию хотя бы на 3 года, то можно заработать хорошую надбавку в 3000 - 5000 ежемесячно.

Для работающих пенсионеров пенсия 10 000 не сыграет существенной роли. А вот когда уже возможности работать нет, дополнительные надбавки будут очень кстати. Таким образом, Пенсионный фонд РФ убеждает нас, что отложенный выход на пенсию – это выгодно. Приведем расчет, чтобы проверить это.

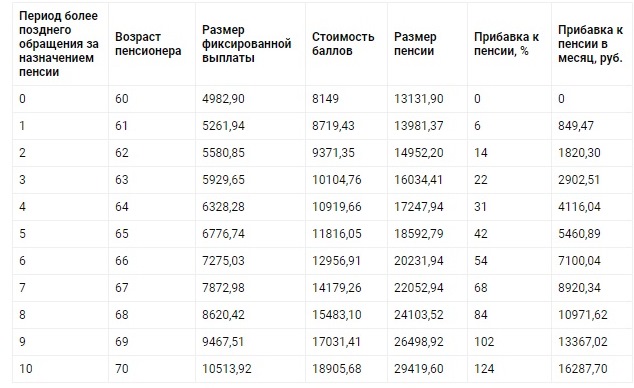

Возьмем, к примеру, пенсионера Сидорова. В январе 2018 года он достиг 60-летнего возраста, наработал 30 лет трудового стажа и имеет 100 пенсионных баллов. На текущий момент его пенсия будет составлять 13131,90 руб. (100*81,49+4982,90). Сидоров принял решение пока не оформлять пенсию, чтобы в дальнейшем получать ее в увеличенном размере. Узнаем, какая у него будет пенсия в зависимости от того, когда будет оформлено ее получение.

Теперь определим, сколько Сидоров потеряет, выйдя на пенсию позже. И сравним эти суммы, чтобы оценить реальную выгоду.

Если Сидоров выйдет на пенсию одним годом позже, он недополучит 157 500 руб. Но зато его будущая пенсия при этом увеличится на 850 рублей в месяц (10 000 в год). В результате прибавка превысит потери, которые понес Сидоров, отказавшись от своевременной пенсии, только через 15 лет.

Далее, если Сидоров выйдет на пенсию на 10 лет позже обычного, в 70 лет, он «потеряет» почти 1,6 млн. рублей, но повысит при этом будущую пенсию на 16 000 руб. в месяц (195 000 руб. в год). В итоге он станет получать прибыль спустя 8 лет, в 78-летнем возрасте.

Пенсионеру Сидорову остается пожелать крепкого здоровья. Ведь согласно расчетам, максимальная «выгода» отложенной пенсии появится лишь в том случае, если пенсионер проживет достаточно долго. Только в 78 (!) лет он «вернет» то, что принадлежало ему по праву еще 18 лет назад. И начнет, наконец, получать обещанную прибыль.

Следует добавить, что в данном случае не учтена инфляция, а также не учтена упущенная выгода, например, по банковскому вкладу, куда Сидоров мог бы перечислять пенсию и получать проценты.

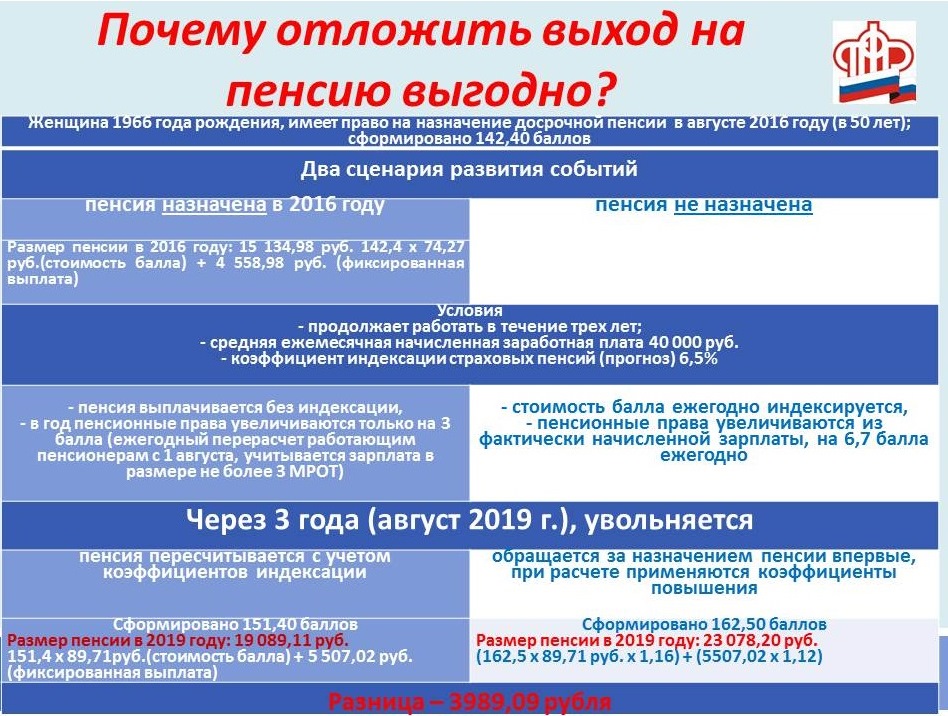

Тем не менее, ПФР убеждает нас, что перенос срока выхода на пенсию является выгодной льготой для пенсионеров. Рассмотрим теперь расчет, приведенный самим Пенсионным фондом РФ на официальном сайте. Расчет сделан для работающей пенсионерки, имеющей в настоящее время 142,4 пенсионных балла. Представлены два варианта развития событий - получение пенсии по достижении 50-летнего возраста и ее перенос на 3 года.

В расчете учитываются коэффициент индексации, а также количество баллов, которые пенсионерка заработает за эти 3 года. В случае выхода на пенсию по достижении пенсионного возраста это максимум 3 балла ежегодно. Если отказаться от пенсии и продолжать работать, ежегодно будут добавляться все заработанные баллы (причем не более утвержденного максимума, в текущем году это 8,7).

Если женщина выйдет на пенсию своевременно, выплата будет равна 19 089,11 руб. Во втором случае пенсия составит 23 078,20 руб. Ежемесячная выгода – 3989 руб.

Однако в этом расчете не учитывается, какую сумму она потеряет, если откажется от пенсии. Если в 2016 году ее размер был 15 134,98 руб., то за три года работница могла бы получить около 545 000 рублей. Чтобы «вернуть» эти деньги, потребуется 11 лет. Только спустя 11 лет пенсионерка (в 64 года) станет получать обещанную прибыль, а пенсия начнет «окупаться».

Таким образом, отказываться от выхода на пенсию действительно выгодно, если продолжать работать еще в течение 10 лет с зарплатой, превышающей МРОТ более чем в 3 раза. Следует отметить, что при этом еще необходимо иметь и богатырское здоровье.

Вероятно, сейчас подавляющее большинство работников ничего не ждет от государства, считая, что в любой момент пенсионная система может запросто накрыться медным тазом. А если и нет, то мало кто рассчитывает прожить в старости на 15 тысяч рублей в месяц - и ищут источник дополнительного дохода. А можно просто жить сегодняшним днем, особо не напрягаясь будущим, которого, возможно, у нас и нет.

Размер пенсии напрямую зависит от количества пенсионных баллов. Чем меньше баллов, тем меньше пенсия. Однако есть возможность заработать премиальные баллы, временно отказавшись от пенсии.

Насколько это выгодно – посчитаем.

Премиальные коэффициенты

Сумму ваших пенсионных баллов (ИПК) увеличивает обращение за назначением страховой пенсии по старости позднее возникновения права на нее. За каждый год более позднего обращения за назначением пенсии страховая пенсия будет увеличиваться на соответствующие премиальные коэффициенты.

Например, если вы обратитесь за назначением пенсии через 5 лет после достижения пенсионного возраста, то фиксированная выплата вырастет на 36%, а сумма баллов – на 45%; а если через 10 лет, то фиксированная выплата увеличится в 2,11 раз, а сумма баллов в 2,32 раза.

Период более позднего обращения за назначением пенсии

Коэффициент увеличения фиксированной выплаты

Коэффициент увеличения фиксированной выплаты при наличии права на досрочное назначение пенсии

Коэффициент увеличения суммы ИПК

Коэффициент увеличения суммы ИПК при наличии права на досрочное назначение пенсии

Что говорят чиновники

«Мы рассматриваем активное долголетие как социальный аспект, включая такие направления как здоровье, волонтерство, туризм, активное участие в общественной жизни», – заявил замглавы Минтруда Алексей Вовченко, выступая на прошедшем недавно инвестиционном форуме в Сочи.

Он согласился с тезисом о том, что в 45 лет человек на рынке труда испытывает большие риски, связанные с переменой работы, сменой рода деятельности. «Опять же это риски, а не тотальная проблема, что в этом возрасте заканчивается дальнейшая карьера», – подчеркнул замминистра.

«Мы заложили в нашей пенсионной реформе инструменты стимулирования более позднего выхода на пенсию», – сообщил он. Это, в частности, повышенный размер пенсии при обращении за страховой пенсией после общеустановленного возраста выхода на пенсию.

ПФР на своем сайте регулярно убеждает пенсионеров, что отложенный выход на пенсию – это выгодно для пенсионеров. Так ли это на самом деле? Как говорится, доверяй, но проверяй. Посчитаем.

Расчет

Для примера возьмем пенсионера Сидорова, который в январе 2018 достиг возраста 60 лет, заработал 30 лет стажа и 100 баллов. Его пенсия составила 100*81,49+4982,90=13131,90 руб. Сидоров внял убеждениям «пенсионщиков» и решил пока пенсию не оформлять, чтобы позже получать ее уже в увеличенном размере.

Посчитаем, какая пенсия ждет Сидорова в зависимости от того, когда он за ней обратится, с учетом коэффициентов из таблицы выше.

Период более позднего обращения за назначением пенсии

Возраст пенсионера

Размер фиксированной выплаты

Стоимость баллов

Размер пенсии

Прибавка к пенсии, %

Прибавка к пенсии в месяц, руб.

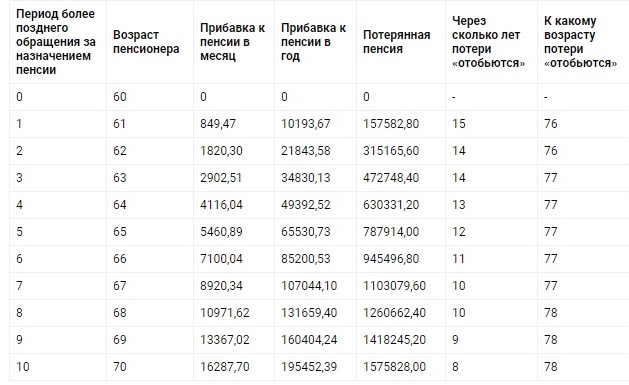

Итак, мы посчитали, какую прибавку к пенсии и в каком возрасте получит Сидоров, если выйдет на пенсию позже. А теперь посчитаем, сколько он потеряет, отказавшись на это время от пенсии. И сравним эти цифры, чтобы узнать, насколько оправданы потери и насколько ощутима выгода.

Период более позднего обращения за назначением пенсии

Возраст пенсионера

Прибавка к пенсии в месяц

Прибавка к пенсии в год

Потерянная пенсия

Через сколько лет потери «отобьются»

К какому возрасту потери «отобьются»

Как видно из таблицы, если Сидоров выйдет на пенсию на год позже, в 61 год, он недополучит 157,5 тыс. пенсии. Но зато увеличит свою будущую пенсию на 850 руб. в месяц или 10 тыс. в год. Таким образом, не менее чем через 15 лет его прибавка перекроет те потери, которые он понес в погоне за этой прибавкой.

Если он выйдет на пенсию на 10 лет позже, в 70 лет, он недополучит почти 1,6 млн. рублей, но увеличит будущую пенсию на 16 тыс. в месяц или 195 тыс. в год. Таким образом, через 8 лет, после 78 лет, он начнет получать выгоду.

Пожелаем нашему пенсионеру Сидорову крепкого здоровья! Ведь, как показывают расчеты, выгода (весьма сомнительная) отложенного выхода на пенсию проявится в том случае, если пенсионер проживет долго. В этом случае он не только получит от ПФР то, что принадлежало ему по праву еще несколько лет назад, но и начнет получать обещанные «дивиденды».

Отметим, что в расчете не учтены возможные проценты по вкладу, куда Сидоров мог бы откладывать пенсию, от которой так опрометчиво решил временно отказаться, надеясь получить выгоду. Кроме того, мы не учли также и инфляцию как при расчете потерь, так и при расчете будущей увеличенной пенсии.

Расчет ПФР

На сайте ПФР приводится расчет с учетом отложенного выхода для работающей пенсионерки, имеющей право на досрочную пенсию, которая к этому моменту заработала 142,4 балла. В таблице ПФР приведены 2 сценария развития событий – своевременное оформление пенсии в 2016 году (в возрасте 50 лет) и ее отсрочка на 3 года, до 2019. ПФР в своих расчетах учел коэффициент индексации, а также количество баллов, которые за эти 3 года заработает пенсионерка.

Напомним, в случае оформления пенсии на ее ИЛС будет ежегодно зачисляться не более 3 баллов. Если она временно откажется от пенсии, на ИЛС будут зачисляться все заработанные баллы, но не более максимального количества (в 2018 – 8,7 баллов).

По расчету, который составило ОПФР по Хабаровскому краю, после увольнения в 2019 году, увеличенная пенсия (с отложенным выходом) составит 23078,20 руб. А в случае своевременного оформления пенсия в 2019 году будет 19089,11 руб. Таким образом, разница – 3989 руб. ежемесячно в пользу варианта с отложенным выходом. Это выгодно, делает вывод ПФР.

Однако в данном примере «пенсионщики» не посчитали, сколько денег потеряла пенсионерка, отказавшись от пенсии. Учитывая, что размер ее пенсии в 2016 году был 15134,98 руб., за 3 года женщина недополучила около 545 тыс. рублей. Таким образом, ей понадобится более 11 лет, чтобы вернуть эти деньги в виде премиальной надбавки. То есть получать обещанную выгоду она начнет в возрасте 64 лет (50+3+11).

Что на практике

Региональные отделения ПФР рапортуют о сотнях пенсионеров, временно отказавшихся от пенсии ради ее увеличения.

Так, например, в Калининградской области к середине 2017 года таким правом воспользовались 272 человека.

В Волгоградской области таковых оказалось 328 человек.

На сайте ПФР в разделе открытых данных приведены сведения о количестве вынесенных решений о назначении пенсий позднее срока возникновения права на них, с применением повышающих коэффициентов. Так, за 2016 год Пенсионным фондом было вынесено 18,2 тыс. таких решений.

Некрасова Евгения Анатольевна

Отказ от пенсии. Фото iz.ru

На западе существует весьма полезная практика. Граждан не заставляют делать ежемесячные взносы в Пенсионный фонд. Каждый самостоятельно открывает счет в банке и откладывает на старость столько, сколько ему потребуется.

В некоторых странах старики вообще не получают пенсию, их содержат дети. А что же в России? Можно ли отказаться от ежемесячных взносов на пенсию в РФ.

Пенсия в России

Уже ни для кого не секрет, что сама концепция выхода на заслуженный отдых была полностью изменена в конце прошлого года. Однако до сих пор непонятно, что у нас произошло с пенсионными накоплениями граждан.

Отсюда напрашивается, вполне логичный вывод о том, что все текущие отчисления идут исключительно на обеспечение нынешних пенсионеров. А что если молодой человек, только начавший работать, совершенно не хочет отдавать часть своего заработка неизвестно кому.

Может ли он не платить пенсионные отчисления, а указанные деньги откладывать на свою собственную старость. В конце концов, порой проложить средства в банк под проценты выгоднее, чем оставлять их в Пенсионном фонде.

Небольшое сравнение того, сколько мог бы накопить человек, если ежегодно (до достижения пенсионного возраста) откладывал денежную сумму в банк, уже давно присутствует в интернете.

Можно ли не платить взносы на пенсию? Ответ в видео:

По факту он действительно является верным, откладывая по 35 тысяч рублей в год (начиная с 30 лет) человек действительно сможет накопить достаточную сумму для того, чтобы достойно встретить старость. В то время как нынешние пенсионные отчисления, больше напоминают подачку.

Право или обязанность

Постараемся разобраться, что же такое пенсионные взносы на самом деле, право конкретного гражданина или его обязанность. Ведь, если это право, любой человек может от них отказаться. Реализовав свое право, он берет на себя всю ответственность за свое будущее.

Что будет, если пенсия лежит на карте? Узнаете здесь.

Почему так? Ведь, если мы откладываем средства, которые сами зарабатываем, мы имеем право их забрать или перестать это делать? Ответ: нет. Вот здесь стоит вернуться к тому, с чего начали, а именно к обеспечению действующих пенсионеров.

Как уже говорилось, по каким-то причинам люди, проработавшие десятки лет и также откладывающие на старость, выходя на пенсию, обнаружили, что их счета пусты. И теперь молодежь должна обеспечивать этих стариков.

Пенсионные взносы. Фото proficomment.ru

Соответственно, взносы – это обязанность. В противном случае, если государство разрешит гражданам отказываться от «добровольных» пенсионных взносов, действующих пенсионеров придется обеспечивать за счет казны (в которой вечно просматриваются финансовые дыры).

Можно ли отказаться

Собирая представленные факты, можно со стопроцентной уверенностью сказать: нет, не может. Законодательство избрало добровольно-принудительную меру обеспечения выплатами граждан преклонного возраста.

Кроме того, работодатель не имеет права по заявлению работника прекратить эти выплаты. В противном случае, организацию будут ожидать серьезные проблемы. Работодателя могут привлечь как к административной, так и к уголовной ответственности.

Что же по факту получают Российские граждане? Ситуация складывается таким образом, что молодые работающие люди в возрасте до 35 лет вообще не имеют никаких начислений. Хотя некоторые к этому моменту уже успевают проработать лет 7-8, а некоторые и 10.

Как узнать платит ли работодатель взносы на пенсию? Смотрите видео:

Правильную ли позицию заняло наше государство? Все-таки нет, поскольку сама структура обеспечения старого поколения за счет молодого принудительным образом является ошибкой. Мало кто из людей захочет, чтобы их дети и внуки принудительно вкалывали на тех, о ком не соблаговолило позаботиться Правительство.

Что остается делать обычным гражданам

По факту, с самой процедурой удержания ничего не сделаешь, поскольку ее нам навязало государство и освобождать от этой обязанности явно не собирается. Соответственно, свою дальнейшую судьбу люди могут уже решать самостоятельно.

Почему не стоит ездить в Турцию? Подробнее тут.

Вся это ситуация является по-настоящему грустной и обидной. В итоге оказывается, что нельзя доверять собственные средства даже тем, кто обязан их хранить в целостности и сохранности. Поэтому стоит еще раз хорошенько подумать и искать варианты самостоятельного накопления на старость в России.

Государство периодически зазывает будущих пенсионеров выходить на пенсию позже срока. Обещают золотые горы. Типа пенсия будет чуть ли не в 2 раза больше обычной.

Ну вы же помните, что пенсионный возраст нам сдвинули на 5 лет. Т.е.и так изможденные работой женщины будут выходить (уже выходят позже, только по щедро подаренной нам сверху лесенки выхода на пенсию) в 60 лет, бедные мужчины вообще в 65 лет. До этого возраста еще дожить надо, а тут типа еще предложение от них же сверху, выходите ка еще позже на пенсию.

Я тут посчитала, выгодно ли это

По закону срок выходы на пенсию можно отложить на срок от одного года до 10 лет.

Вообще это ужасно, например, мужчине отложить срок выхода на пенсию еще на 10 лет. Это он выйдет в 75 лет. Если доживет. Нужна ли потом эта большая пенсия.

Возьму даму

Такая вот у нас, женщин, лесенка. У мужчин своя.

Т.е. сейчас выходят на пенсию дамы 55,5 лет. Ну пусть 56 лет, так легче считать.

Кстати, обратила сейчас внимание, провал по выходу на пенсию целый год. Получается, что с середины 2020 и первую половину 2021 года на пенсию не выходит никто (я не говорю про спец пенсионеров). Хитрованы.

Женщина 56 лет решила официально уйти на пенсию позже, в 58 лет. Это значит, что она 2 года не будет получать пенсионные выплаты.

Допустим, у нее на момент планового срока выхода на пенсию, ее размер равен среднестатистической пенсии по России. Пусть 15 тыс рублей.

Если бы женщина не отказалась от получения пенсии, за 2 года она бы от государства получила 15000 * 24 мес = 360 тыс рублей. Вообще еще и индексация на второй год, но пока не считаю это.

Допустим, она продолжала бы работать. И пенсия, скажем так, "лишняя". но она ее получает. «Свободные» деньги кладет на депозит в банк. Пусть по депозиту банк начисляет 5% годовых. Снимать она деньги не может, но каждый месяц докладывает туда всю сумму пенсии. Проценты начисляются в конце года. При такой схеме через 2 года у нее на счету будет примерно 370 тысяч рублей. Даже, наверное, чуть больше, но я по простому пока посчитала.

Ну и каждый год пенсия опять же индексируется.

Если положить накопленную пенсию снова на депозит, то будем в месяц получать примерно 1600 рублей. Грубый расчет - 370000*5%/12=1541 руб.

Считаем, что это наша добавка к пенсии через наши расчетные 2 года. Это мы будем сравнивать с пенсией, если выйдем на нее на 2 года позже.

Что предлагает государство при отказе от пенсии

При отказе от пенсии на некоторый срок увеличится как фиксированная выплата, гарантированная государством (сейчас — 5334 рубля) , так и страховая часть.

Коэффициент увеличения пенсии государство назвало Премиальным коэффициентом.

Размеры Премиальных коэффициентов выглядят так:

Премиальный коэффициент для фиксированной выплаты:

Премиальный коэффициент для страховой пенсии:

Итак, для нашего примера, при переносе срока выплат пенсии на 2 года, у нас Премиальный коэффициент по фиксированной выплате составит 1,12, а по страховой премии – 1,15.

Премиальный коэффициент увеличит «нашу» новую пенсию до 17 тыс рублей.

Разница относительно изначальной пенсии – 2090 рублей.

Прибавка к пенсии по истечении 2-х лет в разных вариантах в нашем примере выглядит примерно так:

Если копить пенсию на депозите, то добавка к изначальной пенсии составит около 1600 рублей.

Если не уходить на пенсию 2 года, то добавка будет примерно 2000 рублей.

В целом, как видите, цифры сопоставимы. Хотя при временном отказе от пенсии новая пенсия будет явно побольше . И чем дальше вы отложите срок выхода на пенсию, тем разница будет выше.

И нужно понимать , что скорее всего при размещении на депозите вы не сможете снимать проценты ежемесячно, получите все сразу в конце срока размещения. Через год, например. Хотя есть вклады и с снятием, но там могут быть проценты поменьше.

НООООООО

Но не забываем , что, кроме условно ежемесячной добавки в 1600 рублей, в нашем примере у вас на счету будет лежать еще накопленная пенсия в размере 378 тысяч рублей (за 2 года). Это ваши деньги. А там только добавка. Пенсию то вы не получали.

А еще не забываем , что для того, чтобы отложить срок выхода на пенсию, нужно здоровье…

Начнем с официальных заявлений. Первые лица правительства РФ, отвечающие за пенсионную реформу, в выступлениях на различных форумах, в интервью и на страницах СМИ убеждают будущих пенсионеров в значительных преимуществах более позднего выхода на пенсию и выгодности такого шага.

- - Министр финансов Антон Силуанов - "мы сделали ее (пенсионную систему – 45-90) более справедливой, стимулирующей для того, чтобы наши граждане дольше работали и позже выходили на пенсию".

- - Министр труда и социальной защиты РФ Максим Топилин- "новая пенсионная формула предусматривает право гражданина трудиться за пределами общеустановленного пенсионного возраста, добровольно отложив выход на пенсию. Важно, что в этом случае его пенсия будет выше: если обратиться за назначением пенсии через пять лет после достижения пенсионного возраста, то фиксированная выплата вырастет на 36%, а страховая пенсия — на 45 %, то есть почти в полтора раза".

- - Сайт ПФРФ - "Обратите внимание, что по новым правилам выходить на пенсию позже будет выгодно. За каждый год более позднего обращения за пенсией страховая пенсия будет увеличиваться на соответствующие премиальные коэффициенты. Например, если вы обратитесь за назначением пенсии через 5 лет после достижения пенсионного возраста, то фиксированная выплата вырастет на 36%, а страховая пенсия – на 45%; если - 10 лет, то фиксированная выплата увеличится в 2,11 раз, страховая часть - в 2,32 раза".

Проверим, посчитаем и проанализируем – руководствуясь известной поговоркой - "доверяй, но проверяй!"

Возьмем для примера двух мужчин, достигших 01 января 2015 г. возраста 60 лет и заработавших право на пенсию. Пусть оба трудились одинаково хорошо и размер трудовой пенсии по старости, полагающийся им по достижении пенсионного возраста, составил одинаковую сумму - 10 000 рублей. Оба решили продолжать трудиться. Предположим, что на ближайшие 5 лет и тому и другому предложили работу (или они нашли ее сами) с одинаковой зарплатой - 20 000 рублей в месяц. Используя эти исходные данные рассчитаем и проанализируем два варианта поведения:

- Первый пенсионер по достижении пенсионного возраста - оформляет и получает положенную ему по закону пенсию и продолжает работать ("оформил пенсию сразу").

- Второй, поддавшись на уговоры, по достижении пенсионного возраста не оформляети не получает положенную по закону пенсию, отложив ее оформление на 5 лет и тоже продолжает работать, решив, что через 5 лет получать более высокую пенсию выгодно ("оформил пенсию на 5 лет позже").

Учтем другие важные детали.

- В течение всех 5 лет, с момента получения права на трудовую пенсию, пенсия первого и пенсионный капитал второго будут индексироваться по уровню инфляции на одинаковую величину - допустим на 5% (конкретная цифра индексации для последующих выводов никакой принципиальной роли не играет, важно, что она одинакова и для того и для другого).

- Оба пенсионера работают, поэтому ежегодно в августе их пенсия будет перерасчитываться (расти) в соответствии с размером отчислений в ПФ с одинаковой зарплаты в 20 000 руб. Заметим, что зарплата в таком размере приведет к одинаковому увеличению пенсии после перерасчета и у того и у другого.

Примечание. Если бы зарплата у обоих была большой (свыше 50 000 руб, например), то прибавка к пенсии в результате ежегодного перерасчета отличалась и существенно в пользу второго. Это вызвано тем, что работающему и получающему пенсию пенсионеру, перерасчет разрешен только в размере, не превышающем стоимость трех пенсионных коэффициентов - на 1 января 2015 г. - 192 рубля 30 копеек. Второй - работающий и не получающий пенсию от подобных ограничений свободен - он просто увеличивает свой пенсионный капитал (количество индивидуальных пенсионных коэффициентов) пропорционально сумме отчислений в ПФ. Потолком для него будут "максимальные значения индивидуального пенсионного коэффициента", установленные на ближайшие 5 лет. К анализу подобной ситуации мы вернемся чуть позже.

С учетом сделанных допущений (ежегодной индексации на 5% и ежегодного перерасчета пенсий с зарплаты 20 000 руб) расчеты показывают следующее - размеры пенсий "участников эксперимента" в течении 10 лет после "старта" будут такими:

На первый взгляд, картина впечатляет. Спустя 5 лет, а точнее на шестом году - когда обоим исполнится по 66 лет, размеры пенсий будут отличаться значительно. Пенсия "отложившего" составит 18 404 руб и превысит пенсию "оформившего сразу" (12 987 руб) на 5 417 рублей (на 42 %). Вроде бы приятный результат пятилетнего "воздержания".

Однако заметим, что "оформивший пенсию сразу" за первый год получит 120 000 рублей пенсионных выплат (10 000 х 12 месяцев), в то время, как "отложивший" не получит ничего - 0 руб. На втором году пенсионной жизни первый получит еще больше (его пенсия увеличится за счет индексации и перерасчета) - 10 678 х 12 = 128 133 рубля, а второй по-прежнему не получит ничего. В итоге к концу второго года суммарный размер пенсионных выплат, полученных первым, составит 120 000 + 128 133 = 248 133 рубля, а второй по-прежнему удовлетворится нулем. Так будет продолжаться все первые пять лет - пенсионные выплаты, полученные "оформившим сразу", будут расти и к концу пятого года пребывания на пенсии составят 672 428 рублей - см. график. И только начиная с шестого года, "картина" начнет меняться. Второй - "отложивший" начнет постепенно сокращать разрыв за счет более высокой пенсии (помните - разница с первым составила 5 417 рублей в его пользу) .

Ну и когда же наступит "выгодность" принятого им решения? Когда объем пенсионных выплат станет больше, чем у первого - "оформившего сразу"? Как показывает график - в первые десять лет этого не произойдет. К 70-летнему юбилею он придет с результатом "минус 313 209 рублей". На такую величину его пенсионные выплаты будут меньше, чем у первого: 1 533 552 - 1 220 343 = 313 209 рублей - см. график.

И все-таки, когда же он, хотя бы теоретически, догонит и перегонит первого? Как показывают расчеты - догонит. Это показано на графике для следующих пяти лет. Они "сравняются" только на 74 году жизни - через 14 (!) лет после достижения пенсионного возраста. А вот после 75 лет наступит та долгожданная выгода, о которой 14 лет назад ему говорили министры и "наступит счастье". если доживет конечно.

Так называемая "выгода", а на самом деле - убытки и их динамика по годам показана на итоговом графике. Он иллюстрирует разницу в пенсионных выплатах "оформившего пенсию через 5 лет" и оформившего ее сразу", а по сути убыточность или цену , которую он заплатит за свое "мудрое решение" - отложить оформление пенсии на 5 лет.

Признаться расчеты очень удивили. Пришлось их многократно перепроверить, поскольку с трудом верилось, что такое можно было предложить людям, да еще и назвать выгодным.

Хочется спросить - кто авторы этой новации (понятное дело не министры, а кто-то из армии их экспертов)? Они хотя бы считать-то умеют? Или они просто принимают свой народ за малообразованных "зеленых человечков", которых можно дурачить?. У нас ответа нет. Может быть мы все-таки ошибаемся в расчетах?

Проверим это на другой паре - пусть теперь это будут двое, заработавшие стартовую пенсию в размере 15 000 руб и продолжающие трудиться с высокой зарплатой - 70 000 рублей еще 5 лет. Внешние условия оставим прежними - ежегодная индексация на 5%.Однако перерасчет пенсии и пенсионного капитала в этой ситуации для них будет разным (см. примечание выше). Первый пенсионер, "оформивший сразу" и получающий пенсию, сможет увеличить ее за счет перерасчета (как работающий пенсионер) только на величину, равную стоимости 15 пенсионных коэффициентов 3 х 5 = 15 (действует ограничение - перерасчет на сумму не более 3 баллов в год). В то время, как второй увеличит пенсию на стоимость 41,31 пенсионных коэффициента (сумма максимальных значений индивидуального пенсионного коэффициента", установленных на ближайшие 5 лет с 2015 по 2019 гг) С такой зарплатой он ежегодно будет зарабатывать именно максимально разрешенный пенсионный коэффициент.

Для этой ситуации мы намеренно выбрали максимально выигрышный вариант для отложившего оформление пенсии на 5 лет (вариант, лучше которого быть не может) с целью проверки "выгодности" такого решения безо всяких скидок.

Результаты расчетов показаны на графиках.

Различие в размерах пенсий после 5 лет у этой пары более существенное - 30 502 рубля у отложившего оформление пенсии на 5 лет, против 19 378 рублей у оформившего ее и получавшего сразу. Разница - 11 124 руб ! Впечатляет и создает иллюзию в пользу более позднего оформления пенсии.

Тем не менее, с точки зрения объема пенсионных выплат, полученных каждым из них, картина обратная - пока у первого пенсионера объем выплат растет (в первые пять лет), второй не получает ничего. К концу пятого года это различие составит огромную сумму - 1 004 560 рублей у первого, против нуля у второго.

"Убыток", возникший из-за отказа получать пенсионные выплаты в первые 5 лет, второму пенсионеру удастся ликвидировать за счет более высокой пенсии только через 7 лет - или на 12-ом году своей пенсионной жизни в возрасте 72 лет. Это несколько лучше, чем у первой пары - там было 74 года.

Итоговый график иллюстрирует убытки и их динамику по годам. На нем показана разница в пенсионных выплатах для "оформившего пенсию через 5 лет" и "оформившего ее сразу".

Картина принципиально не изменилась и говорит о том, что отложенный выход на пенсию становится выгодным только на восьмом десятке лет для тех, кто сумеет столько прожить.

Хотя можно сформулировать и иначе - более поздний выход на пенсию выгоден абсолютно всем - Пенсионному Фонду РФ, Минфину, Бюджету, но никак не пенсионерам.

Читайте также: