Являются ли социальные выплаты доходом для физических лиц

Опубликовано: 09.07.2026

Постановление Правительства РФ от 20 августа 2003 г. N 512

"О перечне видов доходов, учитываемых при расчете среднедушевого дохода семьи и дохода одиноко проживающего гражданина для оказания им государственной социальной помощи"

С изменениями и дополнениями от:

30 декабря 2005 г., 1 декабря 2007 г., 24 декабря 2014 г., 7 октября 2015 г., 29 апреля, 21 мая 2020 г.

Во исполнение Федерального закона "О порядке учета доходов и расчета среднедушевого дохода семьи и дохода одиноко проживающего гражданина для признания их малоимущими и оказания им государственной социальной помощи" (Собрание законодательства Российской Федерации, 2003, N 14, ст.1257) Правительство Российской Федерации постановляет:

1. Утвердить прилагаемый перечень видов доходов, учитываемых при расчете среднедушевого дохода семьи и дохода одиноко проживающего гражданина для оказания им государственной социальной помощи.

Информация об изменениях:

Постановлением Правительства РФ от 7 октября 2015 г. N 1071 в пункт 2 внесены изменения, вступающие в силу с 1 января 2016 г.

2. Министерству труда и социальной защиты Российской Федерации совместно с Министерством финансов Российской Федерации давать разъяснения, связанные с применением перечня видов доходов, учитываемых при расчете среднедушевого дохода семьи и дохода одиноко проживающего гражданина для оказания им государственной социальной помощи.

3. Признать утратившим силу постановление Правительства Российской Федерации от 22 февраля 2000 г. N 152 "О порядке учета доходов и расчета среднедушевого дохода малоимущих семей и малоимущих одиноко проживающих граждан для предоставления им государственной социальной помощи" (Собрание законодательства Российской Федерации, 2000, N 9, ст.1040).

Председатель Правительства

Российской Федерации

20 августа 2003 г.

Перечень

видов доходов, учитываемых при расчете среднедушевого дохода семьи и дохода одиноко проживающего гражданина для оказания им государственной социальной помощи

(утв. постановлением Правительства РФ от 20 августа 2003 г. N 512)

С изменениями и дополнениями от:

30 декабря 2005 г., 1 декабря 2007 г., 24 декабря 2014 г., 7 октября 2015 г., 29 апреля, 21 мая 2020 г..

Информация об изменениях:

Постановлением Правительства РФ от 30 декабря 2005 г. N 847 в пункт 1 внесены изменения

1. При расчете среднедушевого дохода семьи и дохода одиноко проживающего гражданина для оказания им государственной социальной помощи учитываются все виды доходов, полученные каждым членом семьи или одиноко проживающим гражданином в денежной и натуральной форме, в том числе:

а) все предусмотренные системой оплаты труда выплаты, учитываемые при расчете среднего заработка в соответствии с постановлением Правительства Российской Федерации от 11 апреля 2003 г. N 213 "Об особенностях порядка исчисления средней заработной платы";

б) средний заработок, сохраняемый в случаях, предусмотренных трудовым законодательством;

в) компенсация, выплачиваемая государственным органом или общественным объединением за время исполнения государственных или общественных обязанностей;

г) выходное пособие, выплачиваемое при увольнении, компенсация при выходе в отставку, заработная плата, сохраняемая на период трудоустройства при увольнении в связи с ликвидацией организации, сокращением численности или штата работников;

Информация об изменениях:

Постановлением Правительства РФ от 24 декабря 2014 г. N 1469 в подпункт "д" внесены изменения

д) социальные выплаты из бюджетов всех уровней, государственных внебюджетных фондов и других источников, к которым относятся:

пенсии, компенсационные выплаты (кроме компенсационных выплат неработающим трудоспособным лицам, осуществляющим уход за нетрудоспособными гражданами) и дополнительное ежемесячное материальное обеспечение пенсионеров;

ежемесячное пожизненное содержание судей, вышедших в отставку;

стипендии, выплачиваемые обучающимся в профессиональных образовательных организациях и образовательных организациях высшего образования, аспирантам, обучающимся по очной форме по программам подготовки научно-педагогических кадров, и докторантам образовательных организаций высшего образования и научных организаций, обучающимся в духовных образовательных организациях, а также компенсационные выплаты указанным категориям граждан в период их нахождения в академическом отпуске по медицинским показаниям;

пособие по безработице, материальная помощь и иные выплаты безработным гражданам, а также стипендия и материальная помощь, выплачиваемая гражданам в период прохождения профессионального обучения и получения дополнительного профессионального образования по направлению органов службы занятости, выплаты безработным гражданам, принимающим участие в общественных работах, и безработным гражданам, особо нуждающимся в социальной защите, в период их участия во временных работах, а также выплаты несовершеннолетним гражданам в возрасте от 14 до 18 лет в период их участия во временных работах;

пособие по временной нетрудоспособности, пособие по беременности и родам, а также единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

ежемесячное пособие на ребенка;

ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста 1,5 лет и ежемесячные компенсационные выплаты гражданам, состоящим в трудовых отношениях на условиях трудового договора и находящимся в отпуске по уходу за ребенком до достижения им 3-летнего возраста;

ежемесячное пособие супругам военнослужащих, проходящих военную службу по контракту, в период их проживания с супругами в местностях, где они вынуждены не работать или не могут трудоустроиться в связи с отсутствием возможности трудоустройства по специальности и были признаны в установленном порядке безработными, а также в период, когда супруги военнослужащих вынуждены не работать по состоянию здоровья детей, связанному с условиями проживания по месту воинской службы супруга, если по заключению учреждения здравоохранения их дети до достижения возраста 18 лет нуждаются в постороннем уходе;

ежемесячная компенсационная выплата неработающим женам лиц рядового и начальствующего состава органов внутренних дел Российской Федерации и учреждений уголовно-исполнительной системы в отдаленных гарнизонах и местностях, где отсутствует возможность их трудоустройства;

ежемесячные страховые выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

надбавки и доплаты ко всем видам выплат, указанных в настоящем подпункте, и иные социальные выплаты, установленные органами государственной власти Российской Федерации, субъектов Российской Федерации, органами местного самоуправления, организациями;

е) доходы от имущества, принадлежащего на праве собственности семье (отдельным ее членам) или одиноко проживающему гражданину, к которым относятся:

доходы от реализации и сдачи в аренду (наем) недвижимого имущества (земельных участков, домов, квартир, дач, гаражей), транспортных и иных механических средств, средств переработки и хранения продуктов;

доходы от реализации плодов и продукции личного подсобного хозяйства (многолетних насаждений, огородной продукции, продукционных и демонстрационных животных, птицы, пушных зверей, пчел, рыбы);

Информация об изменениях:

Подпункт "ж" изменен с 3 июня 2020 г. - Постановление Правительства России от 21 мая 2020 г. N 723

Изменения распространяются на правоотношения, возникшие с 1 января 2020 г.

ж) другие доходы семьи или одиноко проживающего гражданина, в которые включаются:

денежное довольствие военнослужащих, сотрудников органов внутренних дел Российской Федерации, учреждений и органов уголовно-исполнительной системы, органов принудительного исполнения Российской Федерации, таможенных органов Российской Федерации и других органов, в которых законодательством Российской Федерации предусмотрено прохождение федеральной государственной службы, связанной с правоохранительной деятельностью, а также дополнительные выплаты, носящие постоянный характер, и продовольственное обеспечение, установленные законодательством Российской Федерации;

единовременное пособие при увольнении с военной службы, из органов внутренних дел Российской Федерации, учреждений и органов уголовно-исполнительной системы, органов принудительного исполнения Российской Федерации, таможенных органов Российской Федерации, других органов, в которых законодательством Российской Федерации предусмотрено прохождение федеральной государственной службы, связанной с правоохранительной деятельностью;

оплата работ по договорам, заключаемым в соответствии с гражданским законодательством Российской Федерации;

материальная помощь, оказываемая работодателями своим работникам, в том числе бывшим, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту;

авторские вознаграждения, получаемые в соответствии с законодательством Российской Федерации об авторском праве и смежных правах, в том числе по авторским договорам наследования;

доходы от занятий предпринимательской деятельностью, включая доходы, полученные в результате деятельности крестьянского (фермерского) хозяйства, в том числе хозяйства без образования юридического лица;

доходы по акциям и другие доходы от участия в управлении собственностью организации;

алименты, получаемые членами семьи;

проценты по банковским вкладам;

наследуемые и подаренные денежные средства;

денежные эквиваленты полученных членами семьи льгот и социальных гарантий, установленных органами государственной власти Российской Федерации, субъектов Российской Федерации, органами местного самоуправления, организациями.

2. В доходе семьи или одиноко проживающего гражданина не учитываются:

государственная социальная помощь, оказываемая в соответствии с законодательством Российской Федерации о государственной социальной помощи в виде денежных выплат и натуральной помощи;

единовременные страховые выплаты, производимые в возмещение ущерба, причиненного жизни и здоровью человека, его личному имуществу и имуществу, находящемуся в общей собственности членов его семьи, а также ежемесячные суммы, связанные с дополнительными расходами на медицинскую, социальную и профессиональную реабилитацию в соответствии с решением учреждения государственной службы медико-социальной экспертизы.

ГАРАНТ:

Согласно Федеральному закону от 22 августа 2004 г. N 122-ФЗ при исчислении размера совокупного дохода семьи (одиноко проживающего гражданина) для оценки их нуждаемости при определении права на получение субсидии на оплату жилья и коммунальных услуг до вступления в силу соответствующего федерального закона сумма ежемесячной денежной выплаты, установленной в соответствии с Законом Российской Федерации "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", федеральными законами "О ветеранах", "О социальной защите инвалидов в Российской Федерации" и О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне", не учитывается

3. Из дохода семьи или одиноко проживающего гражданина исключается сумма уплаченных алиментов.

4. Не действует с 1 января 2021 г. - Постановление Правительства России от 29 апреля 2020 г. N 604

Для получения пособия семье обязательно нужно подтвердить доход.

И тут возникает вопрос: пособие это доход или нет?

Какие именно источники прибыли включаются в список документов, которые необходимо подавать в соцзащиту в соответствии с законом – разберемся ниже.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-94-16 . Это быстро и бесплатно !

Понятие дохода семьи

В соответствии со статьей 41 Налогового кодекса доходом считается экономическая выгода, полученная в виде денег или в натуральном виде, при этом должны соблюдаться три условия:

Так, обычно в их число включаются:

- зарплата и другие выплаты от работодателя – премия за хорошую выплату, стимулирующие, отпускные, больничные и т.д.;

- стипендии и пенсии;

- алименты;

- прибыль от коммерческой деятельности и от услуг, оказанных в рамках гражданско-правового договора;

- перечисления от реализации авторских прав, патентов и т.д.;

- прибыль от инвестиционной деятельности и от сдачи имущества в аренду.

Например, если семье материальную помощь оказывают родители мужа, то эти подарки не считаются доходом семьи. А если бывшей жене муж платит не только алименты, но и дарит какие-то суммы (например, на лечение ребенка), то это доходом считается.

Постановление Правительства РФ №512, используемое социальными органами для определения базы для учета среднедушевого дохода семьи, однозначно относит пособия к семейному доходу.

При этом не имеет значения, какие именно пособия получает семья. Это могут быть выплаты:

-

и по уходу за ребенком;

- по безработице;

- в связи с потерей кормильца и т.д.

На самом деле не важно, работает ли получатель пособия или нет. Меняется только место получения выплаты – для трудоустроенного это место работы, а для безработного – органы соцзащиты. Доходом такое пособие является в любом случае.

Правовая база

Список источников доходов, облагаемых налогом, перечислен в 23 главе Налогового кодекса. Там же (в статье 217) указаны конкретные источники, которые не облагаются налогом, но при этом всё равно считаются доходом семьи. Например, к ним относятся:

Постановление Правительства РФ №512 от 20 августа 2003 года включает в себя перечень доходов, которые включаются в среднедушевой доход семьи.

Это Постановление используется органами социальной защиты для определения, что включать в общее число источников прибыли семьи.

Непосредственно порядок исчисления среднедушевого дохода семьи прописан в законе №44-ФЗ от 5 апреля 2003 года, а именно в статьях с 5-ой по 12-ую.

Порядок выплаты и сумму пособия по уходу за ребенком до 1,5 лет указан в соответствующем законе №81-ФЗ от 19 мая 1995 года.

Новый вид пособия, так называемая «путинская субсидия», выплачивается в соответствии с законом №418-ФЗ от 28 декабря 2017 года.

Ознакомиться с порядком подачи заявления и получения выплаты, а также списком документов, можно, прочитав приказ Министерства труда №889н 2017 года.

Является ли единовременное пособие доходом?

В соответствии с законом любые единовременные выплаты также являются доходом семьи, в том числе совершенные в связи с ранней постановкой на учет по беременности, декретные выплаты, помощь при рождении ребенка и т.д.

При этом в целях исчисления среднедушевого дохода данная выплата засчитывается только за тот месяц (или месяцы), когда она была выплачена.

Поэтому имеет смысл подавать на получение пособия так, чтобы этот месяц не включался в документацию.

Например, если пособие получено в январе года, а для получения другой какой-либо выплаты необходимо предоставить справку о доходах за последние полгода, то лучше подавать документы в августе-сентябре. Тогда январь не будет «зацеплен» и общий доход семьи снизится.

Считается ли детское пособие доходом?

Как уже было указано выше, в соответствии с законом любые выплаты, произведенные в связи с рождением ребенка и уходом за ним, являются доходом семьи.

Логика здесь простая: данные средства уходят на обеспечение жизнедеятельности всей семьи, а не только одного малыша.

Кроме того, получением семейного дохода не считается ситуация, когда бывший муж решил подарить какие-то деньги конкретно ребенку.

Папример, переведя ему на карточку или лично купил ему какие-то вещи.

Если же он производит выплату алиментов и решил увеличить их сумму, просто подарив деньги, то это доходом считается.

Иными словами, здесь действует формальный подход. Если есть документы о переводе денег – то это доход, если нет – то подарок.

В число источников семейного дохода не включаются следующие:

- на предприятии выделили работнику разовую или постоянную материальную помощь;

- родители смогли получить материальную помощь от государства, например, в связи со стихийным бедствием.

Включается ли пособие по безработице в число доходов?

В семье может случится такая ситуация, что один из родителей не трудоустроен или работает неофициально (без оформления трудового договора).

В таком случае ему всё равно может потребоваться справка о доходах – в противном случае органы соцзащиты могут отказать в начислении пособия.

Родителю необходимо будет встать на учет в Центр занятости населения и получить справку о выплате пособия по безработице. Оно будет считаться доходом.

Но величина такой выплаты, как правило, невелика, так что вряд ли повлияет на общую картину.

Поэтому семья сможет претендовать на помощь государства в связи с тяжелым материальным положением.

Заявитель, претендующий на помощь от органов соцзащиты, должен предоставить доказательства своего сложного финансового положения, а это производится путем предоставления отчета о доходах.

Следовательно, предоставлять справки о получении пособий и их размере необходимо, иначе государственный орган вполне имеет право отказать в удовлетворении заявления на основе нехватки документов.

Поделитесь ссылкой на статью или сохраните её

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас

При назначении детских пособий учитываются следующие доходы:

Выплаты ФСС

- Ежемесячное пособие по уходу за ребенком до 1.5 лет (ФСС)

- Пособие по временной нетрудоспособности

Выплаты органов службы занятости населения

- Выплаты безработным гражданам на период участия их в общественных и временных работах

- Ежемесячное пособие безработным супругам военнослужащих

- Материальная помощь и иные выплаты безработным гражданам

- Пособие по безработице

Доходы от имущества и различных видов деятельности

- Авторское вознаграждение

- Доход от избирательных комиссий

- Доходы от занятий предпринимательской деятельностью

- Доходы от лесопользования

- Доходы от реализации и сдачи в аренду имущества

- Доходы от реализации плодов и продукции личного подсобного хозяйства

- Доходы охотников-любителей

- Доходы по акциям и другие доходы от участия в управлении собственностью организации

- Наследуемые и подаренные денежные средства

- Проценты по банковским вкладам

Заработная плата, стипендия

- Выходное пособие при увольнении

- Гонорар работников СМИ и искусства

- Денежная компенсация за неиспользованный отпуск

- Заработная плата

- Заработная плата по завершению календарного года

- Заработная плата, начисленная преподавателям

- Средний заработок, сохраняемый в случаях, предусмотренных трудовым законодательством

- Стипендия

Пенсионные выплаты

- Дополнительное ежемесячное материальное обеспечение пенсионеров (ДМО)

- Ежемесячная денежная выплата (ЕДВ ПФР)

- Компенсационная выплата по уходу (ПФР)

- Пенсия

- Пенсия за выслугу лет

- Федеральная социальная доплата (ФСД)

Пособия, компенсации, социальные выплаты ОСЗН

- Денежные выплаты, предоставленные в качестве МСП по оплате жилого помещения и коммунальных услуг

- Денежные выплаты, предоставленные в качестве МСП по оплате жилого помещения и коммунальных услуг (по начислениям)

- Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности

- Ежегодная денежная выплата на детей в возрасте до 6 лет

- Ежемесячная денежная выплата (на оплату жилья, отопления, освещения)

- Ежемесячная денежная выплата на детей в возрасте от 6 лет

- Ежемесячная компенсация по уходу за ребенком до 3 лет

- Ежемесячное пособие на обеспечение питанием беременных женщин

- Ежемесячное пособие на обеспечение питанием детей в возрасте до 3-х лет

- Ежемесячное пособие на обеспечение питанием кормящих женщин

- Ежемесячное пособие на ребенка до 16 (18) лет (Не учитывают при назначении 290 руб.)

- Ежемесячное пособие на третьего и последующих рожденных детей в возрасте от года до шестнадцати лет

- Ежемесячное пособие по уходу за ребенком до 1.5 лет

- Ежемесячное пособие по уходу за ребенком до 1.5 лет (ЧАЭС)

- Ежемесячное пособие по уходу за ребенком от 1.5 до 3х лет (ЧАЭС)

- Ежемесячное пособие при рождении третьего и последующих детей до достижения ребенком возраста трех лет

- Компенсации на оплату жилого помещения и коммунальных услуг, выплачиваемые отдельным категориям граждан

- Компенсация части родительской платы за содержание ребенка в образовательных учреждениях

- Пособие по беременности и родам (для детских)

- Субсидия на оплату ЖКУ

- Единовременное пособие в случае смерти (гибели) Героя Социалистического Труда или полного кавалера ордена Трудовой Славы, Героя Советского Союза, Героя РФ, полного кавалера ордена Славы

- Ежемесячная денежная компенсация расходов на автомобильное топливо из расчета 100 литров высокооктанового бензина в месяц в соответствии с действующими рыночными ценами на топливо

- Дополнительное вознаграждение за выслугу лет в зоне радиоактивного загрязнения

- Единовременное пособие беременной жене военнослужащего, проходящего военную службу по призыву

- Ежемесячное пособие жене военнослужащего, проходящего военную службу по призыву

- Ежегодная денежная выплата гражданам, награжденным нагрудным знаком «Почетный донор России» или нагрудным знаком «Почетный донор СССР»

- Ежемесячная денежная компенсация в возмещение вреда здоровью военнослужащим, гражданам, призванным на военные сборы, и членам их семей, пенсионное обеспечение которых осуществляется Пенсионным фондом Российской Федерации (142 пост.)

- Ежемесячная денежная компенсация в возмещение вреда, причиненного здоровью

- Ежемесячная денежная компенсация в зависимости от времени проживания

- Ежемесячная денежная компенсация на питание ребенка

- Ежемесячная денежная компенсация на приобретение продовольственных товаров

- Ежемесячная денежная компенсация работающим и занимающимся предпринимательской деятельностью

- Ежемесячная компенсация за потерю кормильца - участника ликвидации последствий аварии

- Ежемесячная компенсация на питание с молочной кухни для детей до 3-х лет

- Ежемесячное дополнительное пособие зарегистрированным в установленном порядке безработным

- Ежемесячное пособие детям военнослужащих и сотрудников некоторых федеральных органов исполнительной власти, погибших (умерших), пропавших без вести при исполнении обязанностей военной службы (служебных обязанностей) (475 пост.)

- Оплата дополнительного оплачиваемого отпуска

Прочие доходы

- Алименты, получаемые членами семьи

- Государственная социальная помощь

- Денежное довольствие

- Денежные средства иных лиц, направленные на оплату обучения, предоставленные на безвозмездной основе

- Денежные средства, выделяемые опекуну на содержание подопечного

- Денежные средства, выплачиваемые на содержание ребенка

- Денежные эквиваленты полученных членами семьи льгот и социальных гарантий

- Дотация на общественное питание

- Другие доходы

- Единовременное пособие при увольнении с военной службы

- Ежемесячная компенсация неработающим женам работников ОВД

- Ежемесячное пожизненное содержание судей, вышедших в отставку

- Ежемесячные страховые выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

- Компенсационные выплаты

- Компенсация за исполнение государственных или общественных обязанностей

- Компенсация на питание

- Материальная помощь, оказываемая работодателями своим работникам

- Надбавки и доплаты ко всем видам социальных выплат

- Оплата работ по договорам, заключаемым в соответствии с гражданским законодательством РФ

- Самостоятельно задекларированные доходы

- Социальные выплаты из бюджетов разных уровней

При назначении детских пособий не учитываются следующие виды доходов:

С сегодняшнего дня начинается назначение выплат на детей с 3 до 7 лет по новым правилам. Сами правила были опубликованы буквально за несколько часов до наступления 1 апреля (Постановление Правительства № 489 от 31.03.2021).

Минтруд подготовил обзор новых правил и разъяснил многие нюансы. Предлагаем вам ознакомиться с данным обзором.

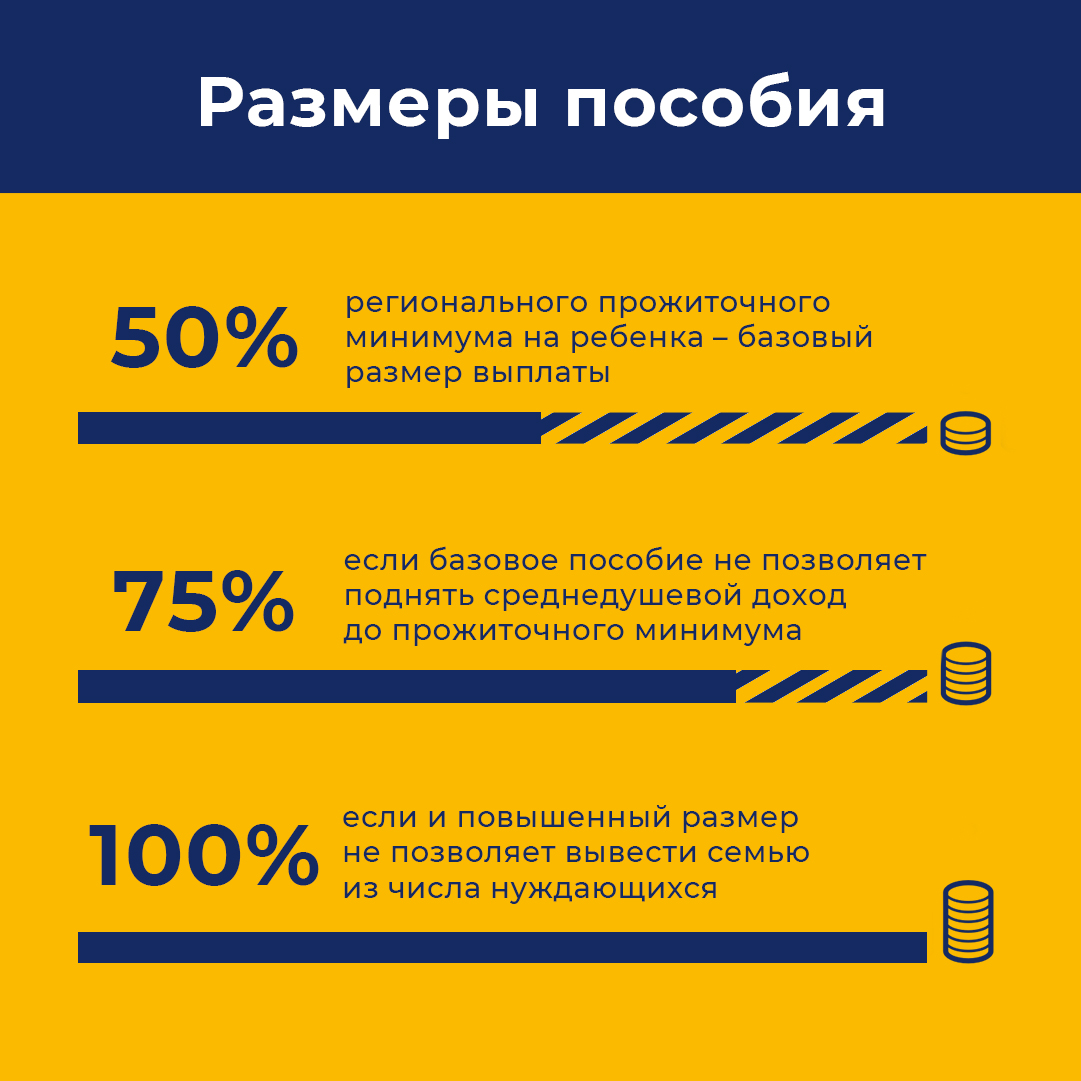

Размер пособия

В этом году, если при выплате этого пособия среднедушевой доход семьи не достигнет регионального прожиточного минимума, то пособие будет назначено в размере 75 % ПМ.

Если при увеличении выплаты среднедушевые доходы в семье не поднимутся до уровня прожиточного минимума, то пособие будет назначаться в размере 100 % ПМ.

Для кого пособия станут доступнее

В составе семьи при оценке нуждаемости будут учитываться дети, находящиеся под опекой, то есть, семьи смогут получать пособие и на опекаемых детей.

Также принято решение в составе доходов не учитывать компенсационную выплату в размере 10 тыс. рублей, которые получают родители, ухаживающие за детьми с инвалидностью. То есть, она не будет включаться в состав доходов родителей. Это решение сделает доступнее выплату на детей от 3 до 7 лет семьям, в которых воспитывается ребенок-инвалид.

Какой доход учитывают

При назначении выплаты учитываются следующие доходы за этот период:

- доход от трудовой или творческой деятельности (заработная плата, авторские гонорары, выплаты по гражданско-правовым договорам)

- доходы от предпринимательской деятельности, включая доходы самозанятых

- пенсии

- стипендии

- проценты по вкладам

- алименты и социальные выплаты.

Имущественные критерии

В частности, выплату могут получать семьи со среднедушевым доходом ниже прожиточного минимума, обладающие следующим имуществом и сбережениями:

- одной квартиройлюбой площади или несколькими квартирами, если площадь на каждого члена семьи — менее 24 кв.м. При этом если помещение было признано непригодным для проживания, оно не учитывается при оценке нуждаемости. Также не учитываются жилые помещения, занимаемые заявителем и (или) членом его семьи, страдающим тяжелой формой хронического заболевания, при которой невозможно совместное проживание граждан в одном помещении, и жилые помещения, предоставленные многодетной семьи в качестве меры поддержки. Доли, составляющие 1/3 и менее от общей площади, не учитываются;

- одним домом любой площади или несколькими домами, если площадь на каждого члена семьи — меньше 40 кв.м. При этом если помещение было признано непригодным для проживания, оно не учитывается при оценке нуждаемости. Также не учитываются жилые помещения, занимаемые заявителем и (или) членом его семьи, страдающим тяжелой формой хронического заболевания, при которой невозможно совместное проживание граждан в одном помещении. Доли, составляющие 1/3 и менее от общей площади, не учитываются;

- одной дачей;

- одним гаражом, машиноместом или двумя, если семья многодетная, в семье есть гражданин с инвалидностью или семье в рамках мер социальной поддержки выдано автотранспортное или мототранспортное средство;

- земельными участками общей площадью не более 0,25 га в городских поселениях или не более 1 га, если участки расположены в сельских поселениях или межселенных территориях. При этом земельные участки, предоставленные в качестве меры поддержки многодетным, а также дальневосточный гектар не учитываются при расчете нуждаемости;

- одним нежилым помещением. Хозяйственные постройки, расположенные на земельных участках, предназначенных для индивидуального жилищного строительства, личного подсобного хозяйства или на садовых земельных участках, а также имущество, являющимся общим имуществом в многоквартирном доме (подвалы) или имуществом общего пользования садоводческого или огороднического некоммерческого товарищества не учитывается;

- одним автомобилем (за исключением автомобилей младше 5 лет с двигателем мощнее 250 л.с., за исключением семей с 4 и более детьми, если в автомобиле более 5 мест), или двумя, если семья многодетная, член семьи имеет инвалидность или автомобиль получен в качестве меры социальной поддержки;

- одним мотоциклом, или двумя, если семья многодетная, член семьи имеет инвалидность или мотоцикл получен в качестве меры поддержки;

- одной единицей самоходной техники младше 5 лет (это тракторы, комбайны и другие предметы сельскохозяйственной техники). Самоходные транспортные средства старше 5 лет при оценке нуждаемости не учитываются вне зависимости от их количества;

- одним катером или моторной лодкой младше 5 лет. Маломерные суда старше 5 лет при оценке нуждаемости не учитываются вне зависимости от их количества;

- сбережениями, годовой доход от процентов, по которым не превышает величину прожиточного минимума на душу населения в целом по России (т.е. в среднем это вклады на сумму — порядка 250 тыс. рублей).

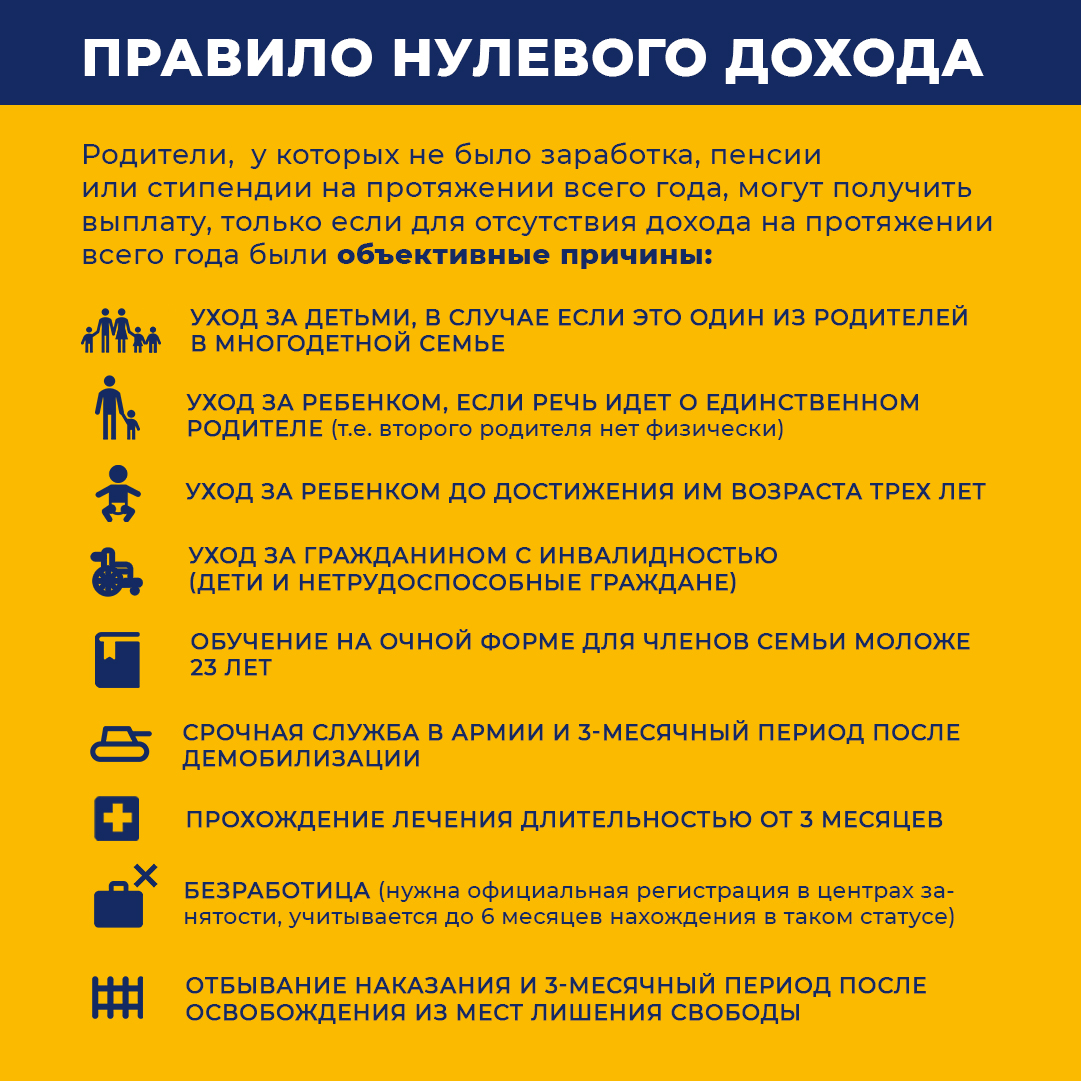

Правило нулевого дохода

Основаниями для отсутствия доходов могут быть:

- уход за детьми, в случае если это один из родителей в многодетной семье (т.е. у одного из родителей в многодетной семье на протяжении всех 12 месяцев может быть нулевой доход, а у второго родителя должны быть поступления от трудовой, предпринимательской, творческой деятельности или пенсии, стипендия)

- уход за ребенком, если речь идет о единственном родителе (т.е. у ребенка официально есть только один родитель, второй родитель умер, не указан в свидетельстве о рождении или пропал без вести)

- уход за ребенком до достижения им возраста трех лет

- уход за гражданином с инвалидностью или пожилым человеком старше 80 лет

- обучение на очной форме для членов семьи моложе 23 лет

- срочная служба в армии и 3-месячный период после демобилизации

- прохождение лечения длительностью от 3 месяцев и более

- безработица (необходим подтверждение официальной регистрации в качестве безработного в центре занятости, учитывается до 6 месяцев нахождения в таком статусе)

- отбывание наказания и 3-месячный период после освобождения из мест лишения свободы.

«Правило нулевого дохода» не распространяется на единственных родителей — то есть, на те семьи, где второй родитель умер, пропал без вести или не вписан в свидетельство о рождении.

Как оформить выплату

Получить пособие можно на карту любой платежной системы до 1 июня 2021 года, а с 1 июня 2021 года — только на карту национальной платежной системы МИР.

На какой срок устанавливается выплата

Если семья обратилась в течение 6 месяцев с момента достижения 3-летнего возраста, то пособие начисляется с 3 лет. Если позже — с даты обращения.

Пример № 1. Семья с ребенком, которому в январе исполнилось 3 года, обращается в мае за назначением пособия. Если семья признается малообеспеченной и имеет право на выплату, то пособие будет начислено с января, а назначено — сразу на 12 месяцев, т.е. до мая 2022 года.

Пример № 2. Семья с ребенком, которому в январе исполнилось 4 года, в мае обратилась за пособием. Если семья признается малообеспеченной и имеет право на выплату, то пособие будет назначено на 12 месяцев с момента обращения — с мая 2021 до мая 2022 года.

Пример № 3. Семья с ребенком, которому в январе исполнилось 7 лет, в мае обратилась за выплатой. Если семья имеет право на выплату, то пособие будет назначено с момента обращения — с мая — до достижения ребенком 8-летнего возраста, то есть — до января 2022 года.

Как получить повышенное пособие тем, кто уже получает его в старом размере

Семьи, которым ежемесячная выплата ранее уже была назначена на 12 месяцев, могут обратиться за ее назначением в новом размере начиная с 1 апреля 2021 года вплоть до конца 2021 года.

Органы соцзащиты проверят сведения о доходах и имуществе, и если семья малообеспеченная, будет рассчитан необходимый размер выплаты. Кроме того, семья получит доплату за первые 3 месяца 2021 года.

Если по новым правилам семья уже не считается бедной, пособие отменят?

Какие доходы не учитываются при назначении выплат

- выплаты на детей от 3 до 7 лет, которые были получены в прошлые периоды на этого ребенка.

- ежемесячные выплаты на детей до 3 лет, если это пособие назначалось на того ребенка, которому к моменту подачи заявления уже исполнилось 3 года.

- единовременная материальная помощь и страховые выплаты.

- средства, предоставленные в рамках социального контракта.

- суммы пособий и иных аналогичных выплат, а также алиментов на ребенка, который на день подачи заявления достиг возраста 18 лет (23 лет — в случаях, предусмотренных законодательством субъектов Российской Федерации)

- компенсационные выплаты по уходу за ребенком-инвалидом (10 тыс. рублей).

Как учитывают доходы мам в разводе

Пример № 1. Женщина в разводе, не замужем, воспитывает 5-летнего ребенка. При назначении пособия будут учтены доходы женщины и алименты на ребенка.

Пример № 2. Женщина разведена, воспитывает ребенка 6 лет, вышла замуж повторно. При назначении выплаты будут учитывать доходы женщины, алименты на ребенка, доходы ее супруга.

Доходы и имущество бабушек и дедушек при назначении пособия на детей от 3 до 7 лет не учитываются.

Само понятие доход появилось в лексиконе человечества только после начала денежных отношений. Материальные ценности, распространенные до этого момента, были осязаемы и могли рассматриваться в качестве накоплений весьма в ограниченном объеме. Появление денег способствовало тому, что даже малоимущие граждане могли что-то откладывать в виде монет, а затем и ассигнаций.

Так стал образовываться личный доход. Современное значение этого понятия подразумевает, что это денежный доход, полученный физическим лицом и содержащий такие составляющие:

- поступления денег в качестве вознаграждения за труд, оказанные услуги или выполненные работы;

- получение дивидендов, рент, ценных бумаг и процентных выплат по ним;

- вознаграждения в натуральной форме;

- иные безналичные поступления.

Формы личного дохода населения

Население имеет две формы получения личного дохода:

- Денежная форма – это доходы, которые подразумевают под собой денежные поступления в виде заработной платы, всех социальных выплат, а также проценты от вкладов, продажа ценных бумаг, ренты на недвижимость, продажа сельскохозяйственной продукции, изделий ручной работы и прочее.

- Натуральная форма доходов. Здесь рассматривается поступление населению различной продукции, которая произведена домашним хозяйством: продукты из огорода, скотоводство, птицеводство, продукты, полученные из садовых и приусадебных участков, заготовки из даров природы. Всё эти поступления предназначаются для личного потребления, то есть, не предназначены для получения денежных средств.

Функции личного дохода

В системе предприятий у личного дохода есть несколько функций. Вот главные из них:

- Воспроизводственная функция. Здесь имеется в виду такой уровень оплаты труда, при котором работник удовлетворен своим доходом на предприятии и не отвлекается на посторонние заработки. В результате не теряется профессионализм, и оперативно заполняются вакансии.

- Статусная функция. Здесь подразумевается положение, которое человек занимает в соответствии с получаемым доходом. Причем имеется в виду положение не только по вертикали, но и по горизонтали. Эта важно, прежде всего, для самого работника.

- Стимулирующая функция подразумевает такой уровень оплаты труда, который бы побуждал работника к максимальной производительности. Обычно руководство компаний привязывает размер вознаграждений к результатам труда. В противном случае инициатива быстро угасает.

- Регулирующая функция. С помощью нее работодатели регулируют спрос и предложение рабочей силы.

- Производственно-долевая функция определяет долю оплаты труда в цене продукции или товара. Чем выше фонд оплаты труда на предприятии, тем больше шансов у работников на высокие доходы, и тем благополучней выглядит социальная обстановка на предприятии.

Какие доходы не учитываются при назначении выплат

Не учитываются в составе доходов:

- выплаты на детей от 3 до 7 лет, которые были получены в прошлые периоды на этого ребенка.

- ежемесячные выплаты на детей до 3 лет, если это пособие назначалось на того ребенка, которому к моменту подачи заявления уже исполнилось 3 года.

- единовременная материальная помощь и страховые выплаты.

- средства, предоставленные в рамках социального контракта.

- суммы пособий и иных аналогичных выплат, а также алиментов на ребенка, который на день подачи заявления достиг возраста 18 лет (23 лет — в случаях, предусмотренных законодательством субъектов Российской Федерации)

- компенсационные выплаты по уходу за ребенком-инвалидом (10 тыс. рублей).

Определение номинального, располагаемого и реального дохода

Экономическая теория обоснованно связывает доход среднестатистического гражданина с уровнем потребительских цен. В зависимости от их динамики он может подразделяться на такие виды:

- Личный номинальный доход, представляющий собой объем денежных средств, который получен населением в конкретный период.

- Личный располагаемый доход – объем денежных средств, который можно использовать для личного потребления и накопления сбережений.

- Реальный доход являет собой объем материальных ценностей и услуг, которые отдельный гражданин может приобрести на средства равные располагаемому доходу.

Как уже было косвенно отмечено, личный доход населения существует в двух формах:

- Денежный. В эту категорию входят практически все поступления, которые можно отразить в денежных единицах (заработная плата, пенсия, предпринимательские доходы, ценные бумаги и прочее).

- Натуральный. В эту категорию входят поступления, приходящие в виде материальных ценностей, услуг или работ, а также отдельные выплаты, предоставляемые социальными фондами.

Как влияют доходы на размер пособия

С 1 апреля 2021 года пособия на детей 3-7 лет начнут назначаться по-новому. Теперь в зависимости от ситуации в семье, размер выплат будет варьироваться (50, 75 или 100% от прожиточного минимума по региону, положенного детям). При назначении пособия учитываются доходы и имущество. В состав семьи входят все опекаемые дети, а также студенты до 23 лет при условии очного обучения.

Что не будет учтено в общий доход семьи:

- пособия на ребенка с 3 до 7 лет, полученные ранее;

- выплаты на ребенка до 3 лет, если ему уже исполнилось 3 года и заявление оформляется на него;

- единоразовая материальная помощь и страховая выплата;

- оплата по социальному контракту;

- любые выплаты и алименты на ребенка, достигшего совершеннолетия на момент подачи заявления;

- компенсации по уходу за детьми-инвалидами.

При расчете учитываются доходы заявителя, его супруга и детей. Даже если на одной территории с ребенком проживают другие родственники (бабушки, дедушки, тети, дяди и т.д.), их доходы не учитываются и не влияют на размер платежей от государства.

В случае, когда заявитель разведен и растит ребенка в одиночку, доходы второго родителя не будут приниматься в расчет. Если после развода женщина снова вступила в брак, то в доход семьи будут учтены доходы ее нового супруга.

Какой доход учитывается:

- от трудовой или творческой работы (зарплата, авторские гонорары, выплаты по гражданско-правовым договорам);

- от предпринимательской активности (в том числе у самозанятых);

- пенсия;

- стипендия;

- алименты и социальные платежи;

- прибыль от сдачи недвижимости в аренду;

- проценты за вклад.

На пособие могут претендовать только семьи, у которых доход по процентам от вкладов не превышает размер прожиточного минимума на человека в целом по РФ. В среднем, это вклады на сумму не более 250 000 руб.

Какие доходы учитываются при расчете детского пособия?

Каковы источники дохода гражданина?

Личный доход может пополняться из нескольких источников:

- бизнес (прибыль предприятия);

- трудовая деятельность по найму, деятельность самозанятых граждан (заработная плата или гонорар);

- предоставление в аренду собственности (арендная плата);

- продажа собственности (поступления от продажи);

- личные подсобные хозяйства (продукция собственного производства, денежные средства от реализации излишков);

- поступления от государства или предприятий (медицинские услуги и прочее).

Какие виды доходов учитываются при расчете дохода для оформления ипотеки?

Виды доходов, рассматриваемых Банком Заработная плата – трудовое вознаграждение, получаемое клиентом в качестве оплаты своего труда. В понятие заработная плата включены следующие компоненты: \tфиксированная часть (оклад, ежемесячные надбавки (например, за классный чин, за стаж и т.п.));

\tпеременная часть (премиальные и бонусные выплаты, получаемые клиентом по результатам выполнения определенных планов и/или достижения определенных результатов, комиссионный доход, отпускные выплаты).

Пенсионные выплаты – социальные выплаты, получаемые клиентом при достижении им определенного возраста/ позиции/ социального статуса. Получение клиентом пенсионных выплат должно быть подтверждено следующими документами:

\tкопией письма о назначении пенсии или

\tкопией пенсионного удостоверения и выпиской из банковского счёта, подтверждающей получение пенсионных выплат.

Поскольку данные выплаты назначаются пожизненно, включение пенсии в совокупный доход клиента возможно при условии ее начисления хотя бы за 1 месяц. Пенсионные выплаты не могут быть рассмотрены в качестве единственного источника дохода Заемщика. Остальные лица, вступающие в кредитные отношения с Банком вместе с Заемщиком, могут иметь пенсию как единственный источник доходов.

Дивиденды – доход, полученный клиентом, являющимся акционером (участником) юридического лица, при распределении прибыли по принадлежащим ему акциям (долям) в уставном капитале организации. В качестве подтверждения факта получения клиентом дивидендного дохода предоставляются следующие документы:

-\tкопии протоколов собраний участников юридического лица о выплате дивидендов (предоставляются копии всех протоколов о начислении дивидендов за последние 12 месяцев);

-\tсправка о доходах по форме 2-НДФЛ или копия декларации по форме 3-НДФЛ с отметкой налогового органа о принятии;

-\tкопия документа, подтверждающего оплату налога на доход в виде дивидендов. Дивидендный доход может включаться в совокупный доход клиента в случае, если Заемщик получал такие выплаты в течение не менее одного года и существует вероятность получения данного дохода в дальнейшем.

Таким образом, дивидендный доход может рассматриваться только за полный расчетный период. Применение сокращенного расчетного периода по любой из причин, указанных в п. 4.2.3.2 настоящего Руководства, не допускается.

ВНИМАНИЕ!Не допускается рассмотрение дивидендного дохода от владения ценными бумагами или в виде прибыли от продажи ценных бумаг при изменении их курсовой стоимости.

Доходы в виде стабильных страховых выплат – трудовое вознаграждение клиента, выплачиваемое с использованием системы страховых выплат посредством заключения договора на дожитие до определенного возраста между клиентом и страховой компанией.

Доходы от сдачи в аренду недвижимости В качестве подтверждения факта получения клиентом дохода от сдачи в аренду имеющейся у него в собственности недвижимости необходимо предоставить следующие документы:

-\tСвидетельство, подтверждающее право собственности клиента на недвижимость, сдаваемую в аренду. При этом данная недвижимость должна находиться в собственности клиента не менее 2-х лет.

-\tТекущий (и предыдущий) договор аренды за срок не менее 1,5 лет.

-\tВыписку по счету из банка клиента за последние 12 месяцев, подтверждающую получение арендной платы. Сумма поступающих на счет средств, должна соответствовать сумме арендной платы, указанной в Договоре аренды.

-\tНалоговая декларация по форме 3-НДФЛ за предыдущий год.

-\tКопии документов, подтверждающих оплату налога на доход, полученный от сдачи в аренду недвижимости в прошлом году (платежные поручения).

В случае, если уплата налога на доход от сдачи в аренду производится арендатором и это подтверждено документально (например, выписка по счету из банка или платежные поручения), предоставление Заемщиком Налоговой декларации по форме 3-НДФЛ не требуется.

При расчете максимальной суммы кредита учитывается только 50% от текущего чистого дохода от сдачи в аренду (после уплаты налогов).

Доход от сдачи недвижимости в аренду не может быть рассмотрен в качестве единственного источника дохода Заемщика. Остальные лица, вступающие в кредитные отношения с Банком вместе с Заемщиком, могут иметь доход от аренды как единственный источник доходов.

Любые другие виды доходов, не включенные в данный перечень, Банком не рассматриваются.

Являются ли социальные выплаты личным доходом?

На получаемые гражданами доходы сильно влияют социальные выплаты, предоставляемые государством и региональными властями. В эту категорию следует отнести и пенсии, и стипендии учащимся, и пособия по безработице.

Подобные транзакции носят название трансфертов, поскольку денежные средства, товары или предоставляемые в таком виде услуги переводятся гражданам в одностороннем порядке. То есть взамен государство никакого эквивалента не требует и налог на личные доходы не взимает. Натуральные трансферты при этом выглядят как нерыночные услуги и товары, которые бесплатно предоставляют гражданам общественные организации и местные бюджеты.

Из вышеприведенного определения видно, что подобные поступления повышают благосостояние населения, а, значит, их тоже следует считать как личный доход.

Из чего складывается личный доход

Личные доходы населения, имеют несколько источников получения доходов:

- Заработанные. Подобный вид дохода считается самым распространённым. Личный доход формируется благодаря заработанным денежным средствам. Это всем известная заработная плата, которая начисляется работникам за выполненные работы или оказанные услуги.

- Незаработанные. Уже из самого понятия становиться ясным, что для этого вида получения доходов не надо прилаживать усилий, то есть работать. Подобные доходы представляют собой различные социальные выплаты: пенсия, пособие, стипендия. Также это могут быть проценты от вкладов, получение ренты, дивидендов и т. д.

Чем отличаются личный и национальный доходы?

В государстве есть еще один показатель, характеризующий экономическую устойчивость страны – это национальный доход. Он представляет собой сумму доходов всех субъектов экономики. В результате личный доход – это та часть стоимости национального продукта, которая получена в результате экономической деятельности индивидуума.

Взаимосвязь этих двух показателей, казалось бы, очевидна – богатое государство (и значительный ВВП) должно означать, что и его граждане будут обеспечены благами в достаточной мере. Однако такая зависимость наблюдается нечасто по политическим и олигархическим причинам. Все зависит от того, какую долю в национальном доходе занимают корпоративные поступления.

Как самому рассчитать личный доход: формула

Для того чтобы рассчитать личный доход, следует вычесть из национального все поступления, которые не поступают в распоряжение домохозяйств и добавить те поступления, которые увеличивают личный доход и при этом не относятся к национальному доходу.

Формула 1

Личный доход = Национальный доход – Взносы на соц. выплаты – Налог на прибыль корпорации – Нераспределённая прибыль корпораций + Трансферты + Проценты по государственным облигациям

Формула 2

Личный доход = Национальный доход – Взносы на соц. страхование – Прибыль корпорации + Дивиденды + Трансферты + Проценты по государственным облигациям

Представленные формулы по расчёту личного дохода можно использовать лишь в экономической теории, поскольку зачастую личный доход представляет собой определённую сумму денег до вычета налогов.

Способы сбережения личного дохода

Вполне логично предположить, что граждане, получившие личный располагаемый доход и потратившие необходимую сумму на жизненно необходимые продукты и услуги, пожелают сохранить оставшиеся деньги в неприкосновенности.

Для граждан сбережения могут быть сформированы в самых различных формах: банковские вклады, ценные бумаги, драгоценные металлы, недвижимое или движимое имущество и т. п. При этом некоторые из них могут принести даже дополнительные денежные средства (проценты по вкладам, дивиденды и прочее), которые в свою очередь тоже становятся источником личного дохода.

Как уберечь свой доход: способы сбережения

Получив свой личный доход, граждане тратят его в своих целях – продукты, услуги и прочее. Но всё же остаётся желание сберечь оставшуюся часть денежных средств.

Каким образом это можно сделать?

- Откладывать из каждого поступления 10%.

- Сделать вложение в банк, и получать проценты от вклада.

- Вкладывать деньги в драгоценные металлы.

- Покупать недвижимость, которую можно сдавать в аренду и получать при этом дополнительный личный доход.

Итак, многие люди даже не задумываются о своём личном доходе. Откуда он берётся, как им распоряжаться и т. д. Также, следует учитывать тот момент, что личный доход – это непросто денежные средства, которыми граждане распоряжаются по своему усмотрению. В первую очередь — это показатель, обозначающий уровень экономической обстановки в стране. Поскольку национальные доходы непосредственно отображают личные доходы.

Пример

В семье Ивановых один ребенок 2,5 лет, мама сидит в декрете, папа зарабатывает 34 тыс. рублей. Прожиточный минимум в регионе — 11 тыс. рублей.

На детское пособие до 3 лет семья имеет право, так как 34 тыс. это меньше, чем 66 тыс. (11 000×2×3). В итоге ежемесячно государство платит Ивановым 11 тыс. рублей, и на 45 тыс. в месяц они живут.

Через полгода ребенку исполняется 3 года и право на выплаты теряется, так как 34 тыс. это больше, чем 33 тыс. (11 000×3). Теперь Ивановы будут жить на 34 тыс. руб. в месяц.

Отметим, что некоторые граждане выражают недовольство правилами по пособиям до 7 лет. В основном речь идет о критериях нуждаемости. Семья считает себя нуждающейся, а по данным органов соцзащиты это не так, семья малоимущей не признается и пособие не получает.

Например, только в Воронежской области из 70 тыс. семей, подавших заявление на выплату, половина получили отказ.

На канале «Клерка» в Яндекс.Дзен ранее мы освещали проблемы, которые озвучивают претенденты на получение этого пособия.

В основном, главная суть претензий родителей касается порядка определения дохода, который, в свою очередь, является критерием нуждаемости в госпомощи в виде пособия.

Мы сделали обзор тех аспектов, на которые обращают внимание родители дошколят.

Читайте также: