Являются ли сотрудники компании активом

Опубликовано: 09.07.2026

С каждым годом все острее встают такие проблемы, как поиск ресурсов повышения рентабельности бизнеса, инвестиций, позволяющих компании выйти на новый качественный уровень внутренних резервов. Несмотря на сложность,

С каждым годом все острее встают такие проблемы, как поиск ресурсов повышения рентабельности бизнеса, инвестиций, позволяющих компании выйти на новый качественный уровень внутренних резервов. Несмотря на сложность, ответы на подобные вопросы руководитель видит перед собой почти каждый день. Суть их в его управленческой команде, среднем менеджменте и рядовых сотрудниках, то есть в самом персонале компании.

Управление персоналом влияет на прибыль

Как резонно заметил один из руководителей крупной компании, правомерность измерения прибылью (показателем краткосрочной эффективности) результатов долгосрочной эффективности компании (выживание на рынке, объем рынка и.т.д.) вызывает сомнения. Действительно, современная тенденция - переход с языка прибыли на язык стоимости. Многие, вероятно, читали книгу «Революция в корпоративной отчетности», написанную специалистами PricewaterhouseCoopers. Идея авторов - в предложении разработать принципиальную схему функционирования бизнеса и понять, какие факторы и как именно влияют на его развитие. Поскольку показатель прибыли мало информативен (с точки зрения стоимости бизнеса), инвесторы вынуждены искать другие сведения о компании. И здесь на первое место выходят нематериальные индикаторы, существенно влияющие на стоимость компании.

Нематериальные активы становятся сегодня тем черным ящиком, который оказывает сильное влияние на все, что происходит в компании и с компанией, но который нельзя разобрать на части и адекватно измерить и оценить традиционными методами. Может быть, поэтому у некоторых руководителей вырабатывается синдром страуса: голову в песок - ничего не вижу, значит и делать ничего не буду?! Только если вы не видите проблемы, не значит, что ее не видят и другие. Можно придумать математические модели оценки возврата инвестиций в персонал (и они реально существуют), можно построить сложные графики зависимости вложений в персонал и прибыли компании. Но стоит ли это делать?

Человеческие ресурсы, которыми располагает компания, правильнее рассматривать как один из потенциалов, и при грамотном управлении его можно преобразовать в человеческие активы, повышающие стоимость компании. Речь идет о необходимости изменения мышления руководителя при оценке эффективности бизнеса: предстоит проделать путь от привычной категории прибыли (адекватной для краткосрочных задач) к стоимостному мышлению (являющемуся основой долгосрочного управления компанией).

Как управлять человеческими активами?

Прежде всего, определимся, что мы понимаем под терминами «интеллектуальный капитал», «человеческие ресурсы» и «человеческие активы»? Удачное определение «интеллектуального капитала» дала Э. Брукинг в одноименной книге.

Интеллектуальный капитал складывается из человеческих и рыночных активов (бренд, репутация, отношения с постоянными клиентами), интеллектуальной собственности (ноу-хау, торговые секреты, патенты, авторские права) и инфраструктурных активов (технологии, структура, методы, которые делают работу компании вообще возможной).

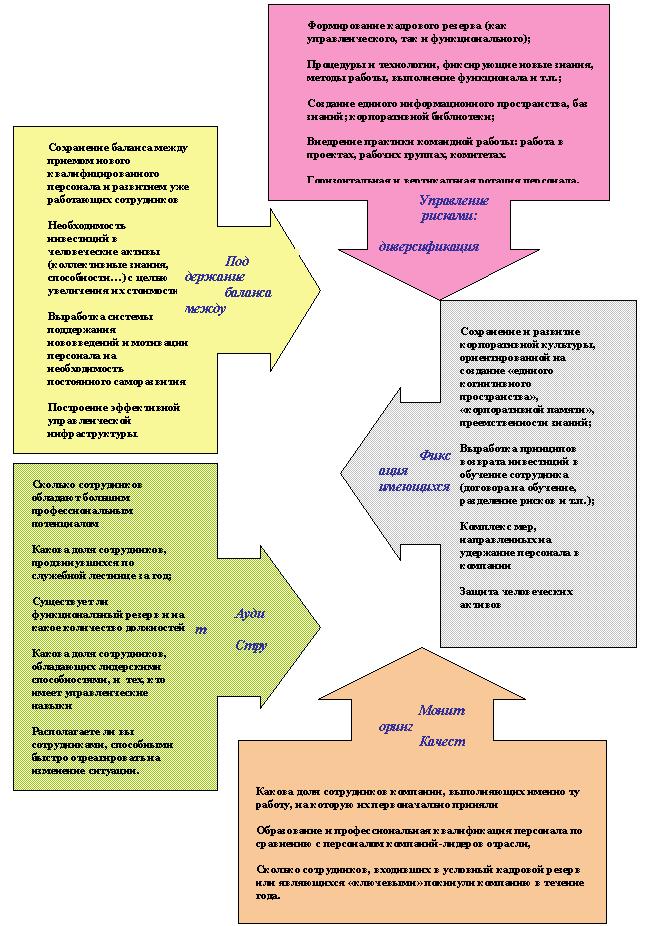

Схема управления человеческими активами

- Сохранение баланса между приемом нового квалифицированного персонала и развитием уже работающих сотрудников. Необходимость инвестиций в человеческие активы (коллективные знания, способности) с целью увеличения их стоимости. Выработка системы поддержания нововведений и мотивации персонала на необходимость постоянного саморазвития. Построение эффективной управленческой инфраструктуры.

- Формирование кадрового резерва (как управленческого, так и функционального); Процедуры и технологии, фиксирующие новые знания, методы работы, выполнение функционала и т.п.;

- Создание единого информационного пространства, баз знаний; корпоративной библиотеки; Внедрение практики командной работы: работа в проектах, рабочих группах, комитетах. Горизонтальная и вертикальная ротация персонала.

- Сохранение и развитие корпоративной культуры, ориентированной на создание единого когнитивного пространства, корпоративной памяти, преемственности знаний.

- Выработка принципов возврата инвестиций в обучение сотрудника (договора на обучение, разделение рисков и т.п.). Комплекс мер, направленных на удержание персонала в компании. Защита человеческих активов.

Какова доля сотрудников компании, выполняющих именно ту работу, на которую их первоначально приняли? Образование и профессиональная квалификация персонала по сравнению с персоналом компаний - лидеров отрасли.

Сколько сотрудников, входивших в условный кадровой резерв или являющихся ключевыми, покинули компанию в течение года? Сколько сотрудников обладают большим профессиональным потенциалом? Какова доля сотрудников, продвинувшихся по служебной лестнице за год? Существует ли функциональный резерв и на какое количество должностей? Какова доля сотрудников, обладающих лидерскими способностями, и тех, кто имеет управленческие навыки? Располагаете ли вы сотрудниками, способными быстро отреагировать на изменение ситуации?

Человеческие активы, в отличие от других активов, не принадлежат компании, они аккумулированы в головах сотрудников. Это совокупность коллективных знаний сотрудников, их способностей, умений и личных качеств.

Человеческие ресурсы - это потенциал, возможность, которая еще не реализована; люди, каждый из которых что-то знает и умеет.

Активы - это качества сотрудников, ресурсы - это люди.

Если с управлением финансовыми активами все более-менее ясно, то управление человеческими активами - проблема, которую только предстоит решать.

Вот наиболее трудные вопросы, стоящие сегодня перед топ-менеджментом компаний:

- Как оценить стоимость человеческих активов?

- Как управлять этим видом активов?

- Как сделать знания, навыки и способности достоянием компании, а не преимуществом одного или нескольких ключевых специалистов?

- Как снизить риск уменьшения человеческих активов, связанный с уходом сотрудника и разрывом технологической цепочки, частью которой он был?

Построим систему управления человеческими активами, взяв за основу правила управления финансовыми активами.

Надо ли оценивать кадровые активы?

Конечно, не все, что является для нас ценным и важным, можно измерить и оценить в деньгах. Усилия, затраченные на формализацию и перевод в цифры человеческих активов, могут обойтись компании дороже, чем эффект от такой инвентаризации. Но не надо забывать, что кроме количественных методов существуют и качественные, не менее ценные результаты.

Какие методы оценки человеческих активов можно рекомендовать?

1. Мониторинг интеллектуального капитала посредством индексов: изменение индексов с течением времени отражает изменение в состоянии активов.

2. Оценка качества активов с помощью SWOT-анализа; сопоставление полученной картины со стратегическими целями развития компании.

3. Проведение качественного аудита человеческих активов, отслеживание их временной динамики.

4. Использование информационно-аналитических систем (например, Oracle Application) для получения сводного анализа. Например, подсчет упущенной прибыли от ухода специалистов и т.д.

Оно позволит нам перекинуть мостик между управлением финансами и управлением персоналом.

Активы в управлении финансами

1. Банковские: в бухгалтерском балансе характеризуют размещение и использование банками имеющихся в их распоряжении ресурсов.

2. Активы предприятия: экономические ресурсы предприятия в форме совокупных имущественных ценностей, используемые в хозяйственной деятельности для получения дивидендов. Объединяет их то, что активами становятся ресурсы компании, управляя которыми можно получить прибыль. Иными словами, ресурсы, работающие на компанию. Для того чтобы ресурсы, которыми обладает компания, эффективно работали на нее, руководитель должен придерживаться некоторых нехитрых правил.

Правило 1. Соблюдайте баланс между доходностью и ликвидностью средств. Неразумно держать все денежные средства в сейфе, так же как и неразумно все их вкладывать в дело или ценные бумаги.

Правило 2. Умейте оценивать риски и управлять ими.

Правило 3. Регулярно проводите мониторинг качества и структуры активов.

5. Разработка специальных методов оценки путем трансформации уже известных (применяемых для оценки других видов активов).

При этом следует учитывать, что стоимость человеческих активов не равна сумме стоимости знаний и способностей каждого отдельного сотрудника. При командной работе и эффективном управлении появляется синергия, существенно увеличивающая эффективность индивидуальных решений.

Как ее оценить? Посчитать, во сколько вам обходится ее отсутствие! Например, от скольких проектов вы отказались только оттого, что у вас не было людей, обладающих знаниями и способностями для их реализации? Как много вы недополучили денег из-за неумения ваших топов эффективно руководить своими сотрудниками (прибавьте сюда стоимость новых рабочих мест, стоимость вашего времени, затраченного на решение проблем, которые должны были решать ваши подчиненные)? Сопоставьте количественную оценку эффективности HR-мероприятий с количественной оценкой ущерба от имеющихся нерешенных проблем.

Что может предложить HR-директор генеральному

Грамотная система обучения и развития персонала - одно из немногих направлений HR-деятельности, решающее большинство поставленных выше задач по управлению человеческими активами. Казалось бы, организовать обучение персонала довольно просто. Что получается на практике?

Как правило, обучение, организованное по реактивному принципу скорой помощи: заболело - пытаемся вылечить, увидели дыру - пытаемся залатать. Служба персонала не участвует в формировании потребностей в обучении, а работает только по заявкам линейных руководителей. Учатся только несколько человек (обычно лучших). Как правило, это повышение квалификации по профилю базовых знаний. Возможны разовые десанты по проведению тренинга для группы специалистов (например, для секретарей, не умеющих отвечать по телефону).

Каков результат? Ничего существенного в квалификации сотрудников не меняется, работа эффективнее не становится. Несколько ключевых сотрудников (именно те, кто так усердно учился) уходят к конкурентам на более высокую зарплату, а человеческие активы не растут.

Куда надо двигаться? Есть определенные маячки, указывающие, что путь правильный:

1. В компании существует понятная и известная всем программа обучения и развития персонала как минимум на год.

2. Система обучения основывается на определении и анализе потребностей в обучении компании как целостного организма исходя из ее стратегии, а не на определении потребностей в обучении каждого отдельного сотрудника. Обучение не латает дыры в квалификации - оно развивает организацию!

3. В компании обязательно системное развитие и обучение сотрудников не только в области профессиональных знаний, но и практических навыков и умений.

4. Обучение строится по принципу слоеного пирога: на обучение направляют категории, группы сотрудников, а не отдельных работников. В жизни, как правило, бывает все наоборот: учат или самых успешных, ключевых, или, наоборот, подтягивают малоэффективных, неквалифицированных.

5. Обучение начинается сверху вниз: от топ-менеджмента к рядовому персоналу, а не наоборот.

6. Вам известны ответы на вопросы: зачем обучать, кого обучать, чему и в какой последовательности?

Какие задачи кроме повышения квалификации решает такая система обучения:

- создание единой управленческой культуры внутри компании;

- выработка единых стандартов качества работы с клиентами;

- создание кадрового резерва;

- удержание ценных сотрудников через мотивацию развития;

- снижение риска потери знаний, разрыва технологической цепочки при уходе сотрудника;

- изменение самой компании через какое-то время: она становится самообучающейся.

Теряя работника, мы всякий раз теряем часть корпоративной памяти. И именно системное обучение групп сотрудников одним и тем же знаниям и навыкам позволяет ее сохранить, а значит, не допустить уменьшения человеческих активов. С точки зрения краткосрочных перспектив это выглядит более убыточным мероприятием, чем обучение нескольких ключевых сотрудников, но в долгосрочной оказывается гораздо более рентабельным.

Резюме: человеческие активы - это один из видов активов, которыми располагает компания. Руководитель компании отвечает перед владельцами за целостность, сохранность и прирост активов, в том числе и человеческих. Их сложно оценить в денежном выражении, но не управлять ими - значит, приносить ущерб бизнесу.

Бухгалтерский учет – едва ли не самая сложная тема, с которой приходится разбираться предпринимателю. Конечно, практически каждая организация для подобных расчетов содержит специального работника. Тем не менее, для осуществления наиболее успешной деятельности и сам директор фирмы должен разбираться в основополагающих финансовых терминах. Например: активы предприятия – это что такое? Какими они бывают? И по какой формуле их рассчитывать?

Активы компании: что такое и почему они важны

Активы организации – это стоимость всего имущества, которое есть у фирмы, использующееся в целях производства и получения прибыли с предоставляемых услуг.

Различают три источника ресурсов предприятия по форме функционирования:

- Материальные (вещественные) ощущаются буквальным касанием руки: квартира и гараж, здания и фабрики, инструменты и оборудование, земля, транспорт, сырье, конечный продукт, драгоценности.

- Нематериальные (невещественные) нельзя потрогать, но использовать их даром может только правообладатель, остальным придется платить: интеллектуальная разработка, патент, компьютерная программа, торговая марка, логотип, деловая репутация, технологии, организационные идеи, привилегии.

- Финансовые (денежные) подразумевают все безналичные и наличные ресурсы: деньги, валюта, страховой полис, ценные бумаги, акции, облигации, выданные кредиты, вклады, кассовые средства.

Активы предприятия характеризуются тремя основными параметрами:

- они приносят прибыль в любом случае: рано или поздно, много или мало,

- со временем увеличивают свою ценность,

- фирма имеет возможность контролировать использование ресурсов,

- актив уже юридически, на бумаге, а не на словах, принадлежит фирме.

Ликвидность предприятия

Ликвидность – это возможность любое имущество быстро обернуть в «живые» деньги, если они срочно понадобятся.

Сами ресурсы могут квалифицироваться по степени своей ликвидности:

- неликвидные (транспорт, оборудование, здания),

- низколиквидные (сырье, товар, материалы),

- среднеликвидные (вклады до полугода, займы),

- высоколиквидные (собственное деньги наличными, средства на кассе, валюта, расчетные счета).

Как определить наиболее ликвидный, то есть обращаемый в деньги, ресурс компании? Произвести сравнение: тот, что принесет максимальный доход за минимальный срок, и станет самым ликвидным.

Отметим, что самые высоколиквидные ресурсы одновременно являются самыми краткосрочными и оборотными, а неликвидные – это и есть внеоборотные активы.

Степень покрытия обязательств организации ее активами – это ликвидность балансовых показателей, согласно которым можно сделать вывод: насколько доходы фирмы успевают за расходами.

Обозначения ликвидности баланса по активам и пассивам

Активы и пассивы

Чтобы понять, активы компании – что такое, нужно уяснить, понятие пассивов. Активы и пассивы в бухгалтерском балансе всегда идут вместе.

Если активы – это имущество (вещи или финансы), которое всегда приносит и преумножает доход (акции, вклады), то пассив – это имущество, которое хоть и удовлетворяет ежедневные потребности, но все же требует расходов на ремонт и амортизацию (квартира, машина).

Приведем пример работы актива и пассива. У вас есть 2 миллиона рублей, которыми вы планируете распорядиться по своему усмотрению. Есть два доступных варианты реализации данных средств. (Все цифры являются условными и подобраны для простоты расчетов.)

Вариант №1. Вы кладете 2 млн рублей под годовой процент коэффициентом 10. Тогда спустя год ваши 2 млн станут 2200 млн рублей. Другими словами, ваш источник в 2 млн принес вам 200 тыс. дополнительного дохода.

Вариант №2. За 2 млн вы покупаете однокомнатную квартиру в новостройке и переезжаете в нее жить. На ремонт вы тратите 200 тыс. рублей, на обустройство и меблировку – еще 200 тыс. рублей. Ежемесячная оплата за ЖКХ составит около 4 тыс. рублей, а значит, в год на коммунальные потребности уйдет 48 тыс. рублей. То есть покупка квартиры принесла вам расход, равный 448 тыс. рублей.

Итоги: актив увеличивает сам себя (если 2200 млн рублей положить снова под те же проценты, через год уже получится сумма в 2420 млн рублей и так далее), а пассив тратит деньги безвозвратно (никто не вернет расходы на ремонт и коммунальные платежи)..

Тем не менее, о пассивах следует сказать, что они неизбежны, так как удовлетворяют наши текущие потребности и в общем сопутствуют человеческой или производственной деятельности.

Пассивы предприятия – это 1) обязательства по отношению к другим лицам, которые бизнесмен должен исполнить (заплатить кредит в банке, купить сырье у поставщика, выдать зарплаты работникам, сделать отчисления в государственные структуры) и 2) вклады в собственный уставной капитал для дальнейшей работы компании.

В идеале, показатели по ресурсам в конце расчетного периода должны превышать показатели по пассивам или хотя бы быть им равными. В этом случае можно говорить об успешном развитии бизнеса. При ином раскладе стоит озаботиться анализом эффективности проводимой стратегии, так как, когда доход по активным ресурсам за большой промежуток времени остается отрицательным, фирма рано или поздно может обанкротиться.

Оборотные и внеоборотные активы

Активы организации используются в процессе ее деятельности. Исходя из вовлеченности в сам ход производства, бухгалтерская отчетность выделяет оборотные и внеоборотные ресурсы.

Внеоборотные активы предприятия – это имущество и финансовые средства, которые поддерживают косвенно процесс производство товара, но не вовлечены в нее полностью. Иными словами, они находятся вне оборота, или производственного цикла компании: они не «изнашиваются» и поэтому могут служить в долгосрочной перспективе. Если в качестве условного расчетного периода брать один календарный год, как это делают обычно, то внеоборотные долгосрочные ресурсы будут служить свыше 12 месяцев.

К числу внеоборотных (или основных) относят как материальные и нематериальные, так и финансовые ресурсы:

- земельные участки,

- частные водоемы и недра,

- лесные массивы,

- строения и здания,

- транспорт,

- оборудование,

- торговые марки,

- патенты,

- ценные бумаги,

- финансовые обязательства.

То есть внеоборотные ресурсы являются тем самым прочным основанием, благодаря которому удалось создать фирму (уставной капитал, имущество в собственности, рабочий персонал) и наладить ее производственную деятельность.

Когда организация уже существует и готова к началу работы, в дело вступают оборотные ресурсы.

Оборотные активы предприятия – это имущество и финансы, благодаря которым и реализуется текущий производственный процесс. Из-за своей полной вовлеченность в операции по созданию продукту их часто называют операционными и краткосрочными, потому как они расходуются в течение одного года.

Оборотные (или текущие) ресурсы включают материальную и нематериальную собственность:

- станки,

- оборудование,

- транспорт,

- технологии,

- организационные идеи.

Финансовые активы среди оборотных встречаются только краткосрочного характера, то есть те, что можно быстро изъять и потратить на нужды производства: например, запасы, наличные в кассе, ценные бумаги, займы. А все долгосрочные финансовые ресурсы (акции, облигации, вклады) в числе оборотных активов назвать нельзя.

Профильные и непрофильные активы

В зависимости от направления бизнеса и вида деятельности предприятия различают профильные и непрофильные ресурсы.

Профильными активами называют то имущество и финансы, которые непосредственно используются для реализации деятельности по производству и сбыту продукции. Таковыми являются практически все сбережения предприятия, так как они соответствуют виду деятельности, а потому без них нельзя будет развиваться и получать прибыль.

Непрофильные активы – это любая собственность и финансы, которые на данный момент не используются организацией и приносят одни расходы. Подобный расклад существует как последствия:

- приватизации,

- перепрофилирования, переход на новый рыночный сегмент,

- выкупа по дешевке имущества у обанкротившегося предпринимателя.

Чаще всего непрофильными ресурсами является собственность (здания и помещения бывших фабрик, детских садов и лагерей, школ, поликлиник, санаториев рекреационных объектов).

Самый лучший пример непрофильного ресурса – имущество должников, которое банк изымает в пользу погашения долгов по финансовым обязательствам. Зачастую банки стремятся как можно быстрее продать вновь обретенную собственность, но иногда это трудно сделать в короткие сроки, поэтому банки вынуждены какое-то время содержать баласт.

Хотя государство оставляет за владельцами подобного имущества право дальнейших действий, длительное содержание непрофильных активов, которые не работают на фирму и не приносят доход, может дорого обойтись предпринимателю: за них приходится платить налоги на имущество, а также производить платежи жилищно-коммунальным хозяйствам.

Таким образом, наиболее рациональным решением будет продажа или передача прав собственности на объект. Но владельцам непрофильного имущества следует быть готовыми к тому, что за них будет предложена самая низкая цена.

Чистые активы

По источнику формирования различают валовые и чистые ресурсы.

Валовый актив складывается из собственного капитала и займов, которые были взяты под проценты (в кредит). Обычно подобные ресурсы не берут в расчет, когда производят итоговые учет.

Чистые активы – это общая сумма наличных денег, которые можно выручить, если продать все производство. Простыми словами, под чистым ресурсом подразумевается стоимость всей компании в сухом остатке, за вычетом всех долгов.

Именно по показателям чистых ресурсов оценивают степень благополучия компании.

Расчет чистых активов предприятия по балансу

Каждый предприниматель знает, что невозможно успешно развиваться в выбранном сегменте рынка, если время от времени не производить анализ ключевых финансовых показателей, к которым относят и чистые ресурсы.

Делая расчет чистых сбережений, необходимо проверять баланс на соответствие следующих моментов:

- ежеквартальность (не обязательно) и ежегодность (обязательно),

- отображение в годовом бухгалтерском отчете.

Расчет чистых ресурсов предприятия, приведенный Минфином в приказе №84н от 2014 года, могут использовать:

- ЗАО,

- ПАО,

- ООО,

- ГУП, МУП,

- кооперативы,

- хозяйственные партнеры.

Что такое чистые активы предприятия по балансу? Отдельный особый показатель, с кодом строки 3600, согласно приказу Минфина №66н от 02.07.2010 года. Для их расчета следует из стоимости активов (оборотных, внеоборотных) отнять сумму пассивов и будущих доходов.

Формула для расчета чистых активов по балансу выглядит так:

(Ак – Дуч – Зва) – (П – Дб) = ЧА, где

Ак – активы,

Дуч – долг учредителей перед уставным фондом (если есть),

Зва – затраты на покупку акций фирмы у совладельцев (если есть),

П – пассивы,

Дб – доходы будущие,

ЧА – чистые активы.

Оценка результатов расчета чистых активов

Итогом расчетов чистых активов по балансу может стать показатель, который во многом определит дальнейшую стратегию развития компании. Если анализ выявил отрицательный чистый ресурсов, то это говорит о возможном банкротстве предприятия, потому как доходы не успевают за расходами.

Исключение – недавно открывшаяся организация, которой требуется более длительный период для стабилизации своих экономических показателей.

Немаловажную роль при оценке играет и уставной капитал. Сравните полученный результат расчета чистых ресурсов: если он больше УК, то предприятие может существовать и дальше, принося прибыль; если меньше, то компанию ждет неминуемый крах и ее стоит добровольно закрыть, потому как в последующем она сделает своих владельцев банкротам.

В заключении

Активы предприятия – это общая имущественная и финансовая собственность фирмы, наличие которой и обуславливает существование и деятельность компании. Но для получения максимальной прибыли важно время от времени делать расчеты чистых русерсов и регулировать стратегии развития. Только в таком случае можно надеяться, что ваш бизнес не только будет экономически состоятельным сегодня, но и продолжит развиваться завтра.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

С точки зрения бизнеса персонал – это тоже ресурсы, как и все остальные типы ресурсов (материальные, энергетические, информационные, финансовые и т.д.). Компания хочет получать по максимуму от трудовых ресурсов, как и от других любых видов ресурсов. Это вполне нормальное желание, только нужно учитывать, что у трудовых ресурсов есть важнейшие отличия от всех других типов ресурсов.

Одно из существенных отличий трудовых ресурсов является одновременно и одной из весьма актуальных проблем для компании. Компания может вложить немало средств в сотрудников (причем на различных стадиях: подбор, обучение, мотивация и т.д.), но эти сотрудники могут в любой момент уйти из компании.

Это особенно проблематично для тех бизнесов, в которых персонал, по сути, является одним из главных активов компании. Например, для консалтингового бизнеса люди, действительно являются, так сказать, основными производственными мощностями – аналогом основных средств для производственных предприятий. Правда, в отличие от всех остальных активов этот компании не принадлежит.

Некоторые компании используют различные способы, которые позволяют удержать персонал на некоторое время. Например, в трудовом договоре может быть прописано, что сотрудник обязан проработать не меньше определенного количества времени (в противном случае предусмотрены штрафные санкции).

Я считаю, что удерживать персонал нужно не какими-то юридическими инструментами, а тем, чтобы заинтересовать человека работать в конкретной компании и работать максимально эффективно.

Безусловно, в данном случае речь идет не обо всем персонале компании, а только о том, кто действительно приносит компании большую пользу, готов дальше совершенствоваться и развиваться, чтобы увеличивать свой вклад в повышение эффективности и улучшения финансово-экономического состояния компании.

Очевидно, что для начала такой персонал должен как-то появиться в компании. Поэтому, конечно же очень, важной функцией является «Подбор (привлечение) персонала».

При этом компании достаточно часто сталкиваются с тем, что новый персонал не на все 100% соответствует требованиям. В таком случае нужно проводить обучение персонала. Кстати, здесь можно вспомнить о еще одном отличии трудовых ресурсов – их свойства могут меняться со временем. Один из способов изменения как раз и заключается в обучении персонала. Также изменения происходят по мере приобретения новых знаний, навыков, опыта и т.д.

На самом деле у компании может возникать потребность в обучении не только новых сотрудников. Нередко персоналу требуется повышение квалификации, чтобы добиваться успехов в конкурентной борьбе. Кроме того, может понадобиться подготовка персонала к разработке и внедрению новой более эффективной системы управления.

Если компания смогла найти перспективных сотрудников с хорошим потенциалом развития, помогла раскрыть этот потенциал (в том числе, с помощью обучения), то для получения максимальной отдачи от таких трудовых ресурсов их нужно соответствующим образом заинтересовать, то есть замотивировать.

Если сотрудники видят, что у них есть перспективы в компании, их труд хорошо оплачивается, то они с гораздо меньшей вероятностью покинут это место работы. Безусловно, каждый человек для себя определяет свои критерии, по которым он выбирает работу. В данном случае речь идет о том базовом минимуме, который компания обязательно должна обеспечивать.

Естественно, у всех ключевых сотрудников нужно выяснять, что еще для них является важным и обеспечивать этим, если компания и дальше заинтересована в том, чтобы они продолжали работать и приносить пользу. Взаимовыгодное сотрудничество компании и персонала может продолжаться очень долго.

Безусловно, могут возникнуть какие-то обстоятельства (например, личного плана), которые заставят сотрудника покинуть компанию, но все их предугадать невозможно. В любом случае, компания должна четко следовать принятой стратегия управления персоналом, которая в свою очередь должна вытекать из общей стратегии компании.

Итак, можно сказать, что персонал – является одним из важнейших активов компании, но его невозможно, так сказать, привязать к компании, как остальные активы (ресурсы). Поэтому нужно научиться грамотно подбирать, обучать и мотивировать персонал, чтобы налаживать с ним взаимовыгодное сотрудничество, которое позволит максимизировать производительность труда и эффективность работы компании.

При этом не стоит забывать, что люди – не роботы, поэтому их одной только мотивацией в компании не удержишь. Но прежде, чем заниматься более сложными аспектами стратегии управления персоналом, компания должна обеспечить тот базовый минимум, без которого нет особого смысла заниматься чем-то другим.

Приведу здесь яркий пример того, как у нас любят заниматься чем-то модным и якобы суперновым вместо того, чтобы сначала создать фундамент, не имея который все эти «фантики» ничего не стоят. Этому кейсу уже много лет, но сути это не меняет.

В общем, в начале двухтысячных, когда в России было очень модно заниматься внедрением BSC (Balance Score Card – система сбалансированных показателей) мы с собственником одной компании обсуждали задачи, которые нужно будет решить в рамках консалтингового проекта. Кстати, нужно отметить, что BSC – это, пожалуй, самая крутая разводка всего корпоративного мира на «фантики». В этой системе, по сути, нет ничего нового, но весь Мир повелся за счет грамотной разводки (подробнее о этом можно прочитать в записи блога «BSC, KPI, BUM и т.д. или как пудрить мозги»).

Одной из задач, которую нужно было решить в этой компании, была постановка фактического управленческого учета. Мы подробно все обсудили и тут собственник так невзначай упомянул о том, что BSC они уже внедрили. Мне в тот момент было очень сложно не засмеяться. Если убрать все ненужные «фантики», то красивое и модное название BSC на самом деле подразумевает систему бюджетного управления (бюджетирования).

Этот пример наглядно демонстрирует подход, который до сих пор используют многие компании, и я уверен, к сожалению, и дальше будут продолжать использовать. Не решив более простую задачу, они берутся за более сложную, которую нельзя сделать, не решив более простую, но при этом утверждают, что им удалось это все реализовать. Кстати, стоит отметить, что систему мотивации тоже нельзя внедрить без нормального управленческого учета (см. статью «Нет управленческого учета – нет мотивации»).

Таким образом, в статьях, размещенных на этом сайте, вы не встретите описание самых модных, суперновых и навороченных методик и технологий, относящихся к системе управления персоналом. В этих статьях рассказывается именно о тех базовых основах системы управления персоналом, которые должны быть реализованы в каждой компании, но до сих пор, к сожалению, не реализованы, а если и реализованы, то, мягко говоря, не очень эффективно.

Вопрос классификации и признания нематериальных активов связан с суждениями и в некоторых случаях вызывает затруднения. Рассмотрим практические примеры нематериальных активов, а также то, как можно отличить нематериальные активы от расходов.

Приходилось ли вам приобретать ценную коммерческую информацию?

Представьте себе такую ситуацию: одна компания продает другой компании базу данных потенциальных клиентов. Компания-покупатель выплатила значительную сумму денежных средств за список клиентов телекоммуникационных услуг.

База данных содержит имена, адреса и номера телефонов клиентов. Покупатель намеревался использовать этот список, чтобы связаться с потенциальными клиентами и предложить им свои услуги.

Аудиторы покупателя заявили, что сумма, уплаченная за перечень клиентов, является расходом в составе прибыли или убытка.

Список клиентов отлично соответствует определению нематериального актива, и в этом случае, скорее всего, покупатель приобрел нематериальный актив вместо расходов в составе прибыли или убытка.

Рассмотрим на практическом примере, как отличить нематериальные активы от расходов, в том числе и в случае со списком клиентов.

Что такое нематериальный актив?

Если вы не уверены в том, является ли какой-то предмет нематериальным активом или просто расходом, следует всегда обратиться к базовому определению актива в МСФО (IAS) 38 и Концептуальных основах МСФО:

Актив — существующий экономический ресурс, контролируемый организацией в результате прошлых событий.

Экономический ресурс — это право, которое обладает потенциалом создания экономических выгод.

МСФО (IAS) 38 расширяет это определение для нематериальных активов, указав, что помимо базового определения нематериальный актив (англ. 'intangible asset') является идентифицируемым неденежным активом без физической формы.

Если подвести итог этим определениям, каждый нематериальный актив обладает 3-мя основными характеристиками:

- Он контролируется компанией;

- Он не имеет физической формы;

- Он идентифицируется.

Здесь необходимо сделать оговорку: может случиться так, что у актива есть все 3 характеристики, но вы не можете признать его в своем отчете о финансовом положении.

Причина в том, что он все еще может не соответствовать критериям признания.

Например, предположим, что вы ведете учет в телекоммуникационной компании, у которой есть миллионы клиентов.

В этом случае у вас есть список клиентов, который является нематериальным активом (см. аргументацию ниже), но вы не можете отразить его в своем балансе, потому что не можете оценить его стоимость.

Теперь разберемся, что означает каждая характеристика.

1. Контроль компании над активом.

Если вы можете получить будущие экономические выгоды от использования актива и, в то же время, вы можете запретить другим получать эти выгоды, тогда вы контролируете актив.

В большинстве случаев вы управляете нематериальными активами, когда у вас есть законные права на него.

Например, когда вы купили лицензию или подписали какой-то контракт.

Но иногда контроль осуществляется по-другому.

Например, вы можете разработать отличное программное обеспечение внутри своей компании и контролировать его продажи.

В некоторых случаях вы не можете продемонстрировать достаточный контроль над активом, и, следовательно, вы не можете его признать.

Типичным примером такой ситуации является квалифицированный сотрудник - человеческие ресурсы редко являются нематериальными активами, потому что вы не можете продемонстрировать над ними контроль.

2. Актив не имеет физической формы.

Это очевидно - если какой-то актив имеет физическую форму, то он материальный и, следовательно, не может быть нематериальным.

Однако из этого принципа есть небольшое исключение.

Иногда нематериальный актив привязан к чему-то физическому, чтобы им можно было обладать или хранить его (например, компакт диск с записанным не него фильмом или компьютерной игрой).

В этом случае актив по-прежнему нематериален, поскольку стоимость связанного физического актива очень мала по сравнению со стоимостью нематериального актива.

3. Идентифицируемость актива.

Это также важно.

Активы идентифицируются в одном из этих двух случаев:

- Актив может быть обособлен - т.е. вы можете фактически отделить актив и продать его, переместить его, лицензировать или совершить с ним какое-либо другое действие. Гипотетически.

- Активы возникает из юридических прав - из договора, законодательства и т. д. В этом случае актив не обязательно должен быть обособляемым.

Например, представьте, что вы много работали и создали знаменитый бренд.

Является ли он идентифицируемым? Да, поскольку что вы можете (гипотетически) лицензировать или продать его.

Итак, теперь вы знаете, что такое нематериальные активы.

В дальнейшем уделяйте внимание этим 3-м характеристикам, чтобы определить, имеете ли вы дело с нематериальным активом или нет.

Можно ли капитализировать нематериальный актив?

Если вы определили, что имеете дело с нематериальным активом, у вас все еще остается два вопроса, на которые необходимо ответить, прежде чем использовать его:

1. Можете ли вы надежно оценить его стоимость?

Если вы не можете оценить стоимость актива, то вы не сможете его капитализировать, даже если это нематериальный актив.

Например: вы не можете капитализировать базу данных клиентов, если вы не можете определить свои затраты на ее разработку.

2. Предполагается ли, что компания получит будущие экономические выгоды от использования?

Будущие экономические выгоды могут быть либо увеличением доходов, либо сокращением расходов.

В любом случае вы смотрите на них, как на потенциал для увеличения вашей прибыли.

Тем не менее, многие люди считают, что вы должны быть в состоянии оценить их, иначе они не будут являться будущими экономическими выгодами.

Это не так! На самом деле это, как правило, невозможно.

Представьте, что вы инвестируете в более приятный офис, украшаете его произведениями искусства, красивой мебелью . можете ли вы действительно оценить увеличение ваших доходов в результате приобретения этих активов?

Нет, не можете. Но вы вполне уверены, что более привлекательный офис поможет вам получить больше денег из карманов ваших клиентов.

Помимо этих условий, есть еще ситуации, в которых существуют нематериальные активы, которые не являются нематериальными активами в соответствии с МСФО (IAS) 38, но что-то еще.

Важное примечание: вышеизложенное полностью относится к нематериальным активам, которые НЕ разрабатываются. Если вы разрабатываете нематериальные активы, тогда вам нужно выполнить еще 6 условий, чтобы капитализировать расходы.

Теперь рассмотрим некоторые конкретные примеры.

Примеры нематериальных активов.

Лицензии на ведение деятельности.

Допустим, вы являетесь оператором услуг такси, но вы также выступаете в качестве посредника для отдельных частных таксистов, помогая им получить собственную лицензию.

Таким образом, в рамках вашего бизнеса вы получаете передаваемые лицензии от правительства, и продаете некоторые из них частным водителям, которые покупают их у вас, так как для них это более легкий способ получить лицензию.

Вы приобрели 1 000 лицензий на такси.

Вы нанимаете 400 таксистов, и также планируете 600 лицензий на такси другим частным водителям.

В этом случае все 1000 лицензий на такси являются нематериальными активами, поскольку они удовлетворяют всем требованиям.

Однако вы не можете учесть все эти лицензии как нематериальные активы в соответствии с МСФО (IAS) 38.

Вместо этого вы признаете:

- 400 лицензий, используемых вашими собственными сотрудниками, - как нематериальные активы в соответствии с IAS 38; а также

- 600 лицензий, которые предназначены для продажи, - как запасы в соответствии с МСФО (IAS) 2, поскольку вы удерживаети их для продажи в рамках операционной деятельности.

Интернет-сайты.

Предположим, что ваша компания управляет интернет-магазином одежды через собственный веб-сайт.

Интернет-магазин популярен и привлекает множество клиентов. На этом сайте есть раздел с блогом компании, в котором выкладываются статьи о новейших тенденциях моды.

Этот веб-сайт является нематериальным активом, поскольку:

- компания контролирует его,

- у него нет физической формы, и

- он идентифицируется (т. е. компания может его продать).

Однако, может ли компания признать этот сайт как нематериальный актив?

Да, поскольку он приносит будущие экономические выгоды.

Но может ли компания надежно оценить его стоимость?

Если он был разработан сторонней компанией, то да.

Если же он был разработан силами компании, тогда она должна применять правила МСФО (IAS) 38 и особенно Разъяснение SIC 32 «Нематериальные активы - затраты на веб-сайт» для принятия решения о капитализации актива.

Хоккейная команда.

Представьте, что вы покупаете хоккейную команду.

Цена, которую вы заплатили, отражает качество игры и известность конкретных хоккеистов в этой команде.

Является ли эта хоккейная команда, или, лучше сказать, контракты с игроками, - нематериальным активом?

Обычно вы не можете признать в качестве нематериальных активов контракты с сотрудниками или какие-либо другие расходы, связанные с сотрудниками, потому что вы не можете их контролировать.

Но в этом случае ситуация может быть иной.

Например, по юридическим нормам, установленным хоккейным регулирующим органом, хоккеистам может быть запрещено играть в других командах.

Кроме того, контракты с отдельными игроками могут юридически обязывать игрока оставаться в одной команде в течение нескольких лет.

В этом случае вы сможете продемонстрировать контроль и признать хоккейную команду как свой нематериальный актив.

Лицензии на программное обеспечение.

Допустим, вы приобрели несколько компьютеров для своих сотрудников.

Когда компьютеры прибыли, вы закупили соответствующее количество лицензий операционной системы Windows.

Кроме того, вы приобрели лицензии на использование специального программного обеспечения для бухгалтерского учета.

В дополнение к стоимости покупки вам необходимо заплатить годовую плату за обновление программного обеспечения. Вы также можете продолжать использовать лицензию на программное обеспечение для бухгалтерского учета без ежегодных сборов за обновление, но в этом случае вы не получите никаких обновлений.

В этой ситуации у нас есть 3 объекта учета:

1. Операционная система Windows. Да, это нематериальный актив, поскольку он соответствует всем критериям. Однако операционная система является неотъемлемой частью компьютеров, поскольку компьютеры не могут использоваться без ОС.

Поэтому вам следует признать компьютеры вместе с операционной системой как основные средства, поэтому никаких отдельных нематериальных активов не будет.

Для получения дополнительной информации см. параграф IAS 38:4.

2. Лицензия на программное обеспечение. Это нематериальный актив.

Вам необходимо признать лицензию в качестве нематериального актива, потому что бухгалтерское программное обеспечение НЕ является необходимым для запуска компьютера.

3. Ежегодные обновления. Обновления ПО не соответствуют определению нематериального актива, поскольку они не отделимы. Они относятся на расходы в составе прибыли или убытка по мере их возникновения.

Вы можете относиться к ним как к чему-то похожему на расходы на техническое обслуживание и ремонт основных средств.

Списки (базы данных) клиентов.

Представьте, что вы купили список клиентов у телекоммуникационной компании с именами, адресами и телефонами клиентов.

Является ли этот список нематериальным активом?

В большинстве случаев да, потому что:

- Он не имеет физической формы,

- Он идентифицируется (поскольку вы смогли его купить),

- Вы контролируете его,

- Вы можете надежно оценить его стоимость (вы заплатили за него) и,

- Вы ожидаете будущие экономические выгоды (увеличение продаж в результате обзвона списка потенциальных клиентов).

Предупреждение: в некоторых странах и в некоторых случаях такой список клиентов не является нематериальным активом.

Причина в том, что в некоторых странах существует законодательство, препятствующее случайному контакту с потенциальными клиентами из списка.

В этом случае вы не сможете получить будущие экономические выгоды от списка, потому что вы не можете его использовать (так зачем его вообще покупать?). Таким образом, вы не контролируете актив полностью.

Тем не менее, телекоммуникационные компании часто просят своих клиентов согласиться с передачей своих данных третьим сторонам в рекламных целях, поэтому в этом случае вы сможете использовать список.

Вы должны изучить все эти вопросы, чтобы прийти к заключению, является ли список клиентов активом или нет.

Рекламная кампания.

Некоторые компании вкладывают большие деньги в свои рекламные кампании. Буквально миллионы.

Представьте, что вы планируете инвестировать 1 мил. евро в рекламную кампанию в течение следующего года.

Ваше рекламное агентство сообщило вам, что эта кампания будет укрепит ваш бренд и позиции на многие годы вперед.

Таким образом, некоторые люди посчитают, что они должны капитализировать рекламную кампанию, поскольку она приносит будущие экономические выоды.

Не будем оспаривать этот довод.

Однако, рекламная кампания НЕ идентифицируется - вы не можете ее отделить и продать кому-то другому.

Поэтому вы должны признать расходы на рекламную кампанию в составе прибыли или убытка. При этом, если вы вносите предоплату за кампанию, скажем, за 2 года вперед, тогда вы должны признать расходы в течение 2 лет, поскольку услуги будут потреблены вашей компанией.

Во многих компаниях уже подведены итоги минувшего финансового года и не за горами собрания акционеров. С каждым новым годом все острее встают такие проблемы как поиск ресурсов повышения рентабельности бизнеса, инвестиций, позволяющих компании выйти на новый качественный уровень, пути нахождения внутренних резервов.

Несмотря на сложность, ответы на подобные вопросы руководитель видит перед собой почти каждый день. Суть их в его управленческой команде, среднем менеджменте и рядовых сотрудниках, т.е. в самом Персонале компании.

Речь идет о необходимости изменения способа мышления руководителя при оценке эффективности бизнеса: предстоит проделать путь от привычной категории прибыли (адекватной для краткосрочных задач) к стоимостному мышлению (являющемуся основой долгосрочного управления компанией).

Удачное определение интеллектуального капитала дала Э.Брукинг, в своей одноименной книге. Интеллектуальный капитал складывается из: человеческих и рыночных активов (брэнд, репутация, отношения с постоянными клиентами:), интеллектуальной собственности (ноу-хау, торговые секреты, патенты, авторские права:) и инфраструктурных активов (технологии, структура, методы, которые делают работу компании вообще возможной).

Небольшое отступление в корпоративные финансы.

Оно позволит нам перекинуть мостик между двумя процессами управления современной компанией: управлением финансами и управлением персоналом.

Активы в управлении финансами.

- Банковские активы: в бухгалтерском балансе характеризуют размещение и использование банками имеющихся в их распоряжение ресурсов.

- Активы предприятия: экономические ресурсы предприятия в форме совокупных имущественных ценностей, используемые в хозяйственной деятельности для получения прибыли (дивидендов).

Объединяет их то, что активами становятся ресурсы компании, управляя которыми можно получить прибыль (или увеличить стоимость бизнеса). Иными словами, ресурсы, работающие на компанию.

Для того чтобы ресурсы, которыми обладает компания, эффективно работали на нее, руководитель должен придерживаться некоторых нехитрых правил.

Правило первое. Соблюдайте баланс между доходностью и ликвидностью средств. Неразумно держать все денежные средства в сейфе, так же как и неразумно все их вкладывать в дело или в ценные бумаги.

Правило второе. Умейте оценивать риски и управлять ими.

Правило третье. Регулярно проводите мониторинг качества и структуры активов.

Перечень на этом не исчерпывается, но этого достаточно, для того чтобы построить любопытные параллели.

Вот наиболее трудные вопросы, которые сегодня стоят перед топ-менеджментом компаний:

Рис. 1.

Рис. 2.

Какие методы оценки человеческих активов можно рекомендовать?

- Мониторинг интеллектуального капитала посредством индексов: изменение индексов с течением времени отражает изменение в состоянии активов.

- Оценка качества активов с помощью SWOT-анализа; сопоставление полученной картины со стратегическими целями развития компании.

- Проведение качественного аудита человеческих активов, отслеживание их временной динамики.

- Использование информационно-аналитических систем (например, Oracle Application) для получения сводного анализа. Например, подсчет упущенной прибыли от ухода специалистов и т.д.

- Разработка специальных методов оценки человеческих активов путем трансформации уже известных методов, применяемых для оценки других видов активов.

При этом стоит учитывать, что стоимость человеческих активов не равна сумме стоимости знаний и способностей каждого отдельного сотрудника. При командной работе и эффективном управлении появляется синергия, существенно увеличивающая эффективность индивидуальных решений. Как ее оценить? Посчитать, во сколько вам обходится ее отсутствие!

Казалось бы, организовать обучение персонала довольно просто.

Чтобы эффективно управлять человеческими активами, необходимо менять сам подход к вопросу обучения и развития персонала.

Рис. 3.

В заштрихованной зоне расположены категории персонала, системное обучение которых в первую очередь обеспечивает рост человеческих активов компании.

*Фронт-офис: подразделения и сотрудники, отвечающие за взаимодействие с внешними клиентами;

Мидл-офис: подразделения, обеспечивающие управление компанией;

Бэк-офис: подразделения, обеспечивающие внутреннюю жизнедеятельность компании.

Какие задачи, кроме повышения квалификации, решает такая Система обучения:

- создание единой управленческой культуры внутри компании

- выработка единых стандартов качества работы с клиентами

- создание кадрового резерва

- удержание ценных сотрудников через мотивацию развития

- снижение риска потери знаний, разрыва технологической цепочки при уходе сотрудника

- изменение самой компании через какое-то время: она становится самообучающейся

Читайте также: