Акт совместной сверки расчетов по страховым взносам пеням и штрафам в пфр

Уверенность в достоверности учетных данных на предприятии позволяет минимизировать риски возникновения споров с контрагентами и контролирующими органами. Чтобы убедиться в достоверности проходящих по учету итоговых сумм, необходимо регулярно проводить сверки с участниками хозяйственных операций. Особое место в бухгалтерии работодателя занимает процедура подтверждения движения по счетам, отражающим состояние расчетов с бюджетными органами.

Цели сверки расчетов с ПФР

Сверка расчетов по пенсионным взносам между работодателем и контролирующей государственной структурой может инициироваться любой из сторон. Обязательность проверки установлена для периода подготовки сводных данных для составления годовой отчетности. Сверка расчетов помогает решить такие задачи:

- подтвердить факт перечисления излишних средств;

- выявить суммы, которые были взысканы контролирующим органом в завышенном объеме;

- принять решение по платежам, требующим уточнения;

- проверить итоговые показатели по обязательствам перед бюджетом.

Порядок сверки

Сверка начинается с подготовки всех необходимых документов. Для этого работодателем оформляется официальный запрос в Пенсионный фонд о выдаче справки, которая будет отражать текущее состояние расчетов на конкретную дату. Сделать такой запрос можно в письменной форме или обратиться в обслуживающее подразделение через интернет. Дополнительно потребуется взять в контролирующем органе информацию о состоянии произведенных по взносам платежей.

ЗАПОМНИТЕ! Сведения из справки помогут разобраться, сходятся ли итоговые данные в бухгалтерском учете работодателя и по лицевому счету в ПФР. Расшифровка нужна для детальной проверки всех произведенных платежей с целью выявления причин расхождений (если они имеют место).

При обнаружении недоимок или переплат субъект предпринимательства должен инициировать сверку в разрезе платежей по страховым взносам, пеням и штрафам. Осуществляется это путем подачи соответствующего заявления в Пенсионный фонд. Шаблон заявления законодательно не утвержден. Каждый работодатель вправе разрабатывать собственный образец документа.

После обработки заявительной документации отделением Пенсионного фонда совместно с работодателем будет проведена сверка по расчетам за отчетный период. Результаты этой процедуры отражаются в письменной форме путем составления акта.

ВАЖНО! Если по данным из справки и расшифровки платежей расхождений с учетом работодателя не было выявлено, то на этапе проверки этих двух бланков сверка и заканчивается.

Формировать запросы в электронной форме в ПФР страхователи могут двумя способами:

- при помощи специализированного оператора, который обеспечивает доставку электронной отчетности;

- посредством сервисов Кабинета страхователя, который доступен на сайте ПФР.

Преимущество интернет-сервисов в том, что реакция на запросы поступит в течение 1 рабочего дня. Такой срок зафиксирован в Распоряжении от 10.03.2011 г. №85р, изданном Правлением ПФ РФ. Для обработки бумажных заявлений и подготовки ответа на них контролирующим органам отводится до 5 рабочих дней. В ответ на запрос по ТКС от ПФР приходит электронный реестр платежей, по которому можно проверить, все ли отправленные платежи учтены в базе контролирующего органа.

ВАЖНО! Для формирования официальных запросов в ПФР в электронном виде необходимо обязательно использовать электронную цифровую подпись.

Разработка шаблона заявления

Заявительная документация в адрес Пенсионного фонда по вопросам проведения сверки и предоставления необходимых для этого сведений законодательно не регламентируется. Каждый субъект вправе разрабатывать собственный образец. В бланке необходимо указать:

- получателя заявления;

- сведения, идентифицирующие работодателя;

- суть запроса;

- точное наименование документа, который является предметом заявления;

- дату, по состоянию на которую необходимо получить данные по расчетам;

- рекомендуется прописать способ передачи ответного решения.

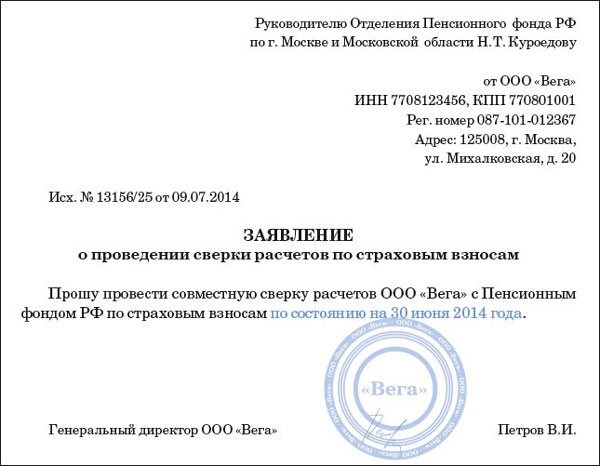

Заявление на выдачу справки может иметь такой вид:

Управление ПФР в г. Феодосии

Республики Крым

от ООО «Забег»

298100, г. Феодосия, ул. Горького, 22

ИНН/КПП 2125478421/212585472

Рег. № в ПФР: 547-685-452101

Просим выдать справку о состоянии расчетов нашего предприятия по страховым взносам на дату оформления запроса – 15.02.2018г.

Документ требуется для проведения сверки по осуществленным платежам с начала года и подтверждения факта отсутствия недоимок или переплат.

Предпочтительный способ получения ответа – почтовым отправлением. Справку направлять по адресу:

298100, Республика Крым, г. Феодосия, ул. Горького, 22.

Если формируется запрос на проведение сверки, то в тексте заявления можно прописать такую фразу: «Просим назначить дату и провести взаимную сверку по расчетам по страховым взносам за период с 01.01.2017 по 31.12.2017».

Результат сверки

Итоги совместных сверок с пенсионными органами оформляются актом по форме 21-ПФР. Шаблон этого документа является унифицированным. Бланк утвержден Постановлением от 22.12.2015 г. № 511п (автор – Правление ПФР). Структура акта представлена такими информационными блоками:

- Шапка документа. В ней прописывается наименование органа ПФР, которым была осуществлена совместная с работодателем сверка взносов, приводятся данные о плательщике, расчеты с которым проверялись. При обозначении работодателя обязательно должны быть указаны его название и присвоенный ему регистрационный номер в ПФР, контактные данные.

- Заголовок документа с проставлением даты его оформления и порядковым номером.

- Перечень должностных лиц, которые несут ответственность за реализацию сверки расчетов по взносам. В списках должны присутствовать представители обеих сторон.

- Прописывается временной интервал, за который были проверены расчетные операции между сторонами.

- Табличный блок с основной информацией по результатам всех процедур.

- Подписи сторон.

В табличном блоке документа указываются виды расчетных операций, по которым проверяются перечисления и сальдо. В отдельных графах приводятся остатки по состоянию на требуемую дату, выводятся недоимки, величины излишне перечисленных средств, размер произведенных взысканий. Обособленно показываются платежи, по которым информация остается невыясненной и требует более детальной проверки. Все суммовые значения должны отражаться в рублях с копейками. Необходимо указывать конечные сальдо по данным ПФР и те цифры, которые значатся в учете у работодателя.

Под табличным блоком сотрудник ПФР, занимавшийся совместной с плательщиком взносов проверкой, визирует документ своей подписью. Представитель работодателя изучает содержание акта и в письменной форме выражает свое согласие или несогласие с отраженными результатами. Если плательщик считает, что данные в акте являются достоверными, он прописывает в специально отведенном поле «без разногласий». Если страхователь считает, что показанные сведения не соответствуют действительности, то он должен выразить свое несогласие с обозначенными итогами фразой «с разногласиями».

При зафиксированных разночтениях по результатам сверки ответственные сотрудники ПФР совместно с представителями работодателями после даты подписания акта выявляют причины разногласий. Для этого анализируются расшифровки платежей, сверяется правильность оформления платежек и отнесение сумм на соответствующие виды взносов.

Сроки, подписание бумаг

В законодательстве не прописаны сроки, которыми ограничивается время подготовки специалистами ПФР акта сверки. Представитель работодателя при вручении ему экземпляра итогового документа должен обязательно проставить дату фактического его получения. Дополнительно рекомендуется указать в бланке способ, которым акт был направлен предприятию: по почте, или должностное лицо плательщика взносов лично явилось в отделение ПФР за документацией. Акт должен визироваться со стороны работодателя руководителем компании.

Если у директора нет возможности получить документ лично, он вправе делегировать такие полномочия одному из своих сотрудников (оформив на него доверенность).

Плательщик взносов после ознакомления с актом подписывает оба его экземпляра. Первый остается у работодателя, второй должен быть возвращен специалистам ПФР. Юридической силой акт наделяется только после его подписания всеми участниками сверки. На его основании плательщик взносов может оформить возврат переплаты или инициировать зачет излишне уплаченных средств в счет погашения будущих обязательств.

lori-0006822929-bigwww.jpg

Похожие публикации

При расчетах с ПФР у любого плательщика может возникнуть переплата или недоимка, как по взносам, так и по уплате штрафов и пеней. Чтобы вернуть или направить переплату на погашение предстоящих платежей, а также в некоторых иных случаях, необходимо провести сверку с ПФР, результаты которой оформляются актом по форме 21-ПФР.

В этой статье мы расскажем о порядке проведения сверки и заполнении акта 21-ПФР.

Сверка расчетов и акт сверки с ПФР

Инициатором проведения сверки может быть как плательщик взносов, так и Фонд. Что может послужить причиной для проведения совместной сверки с Пенсионным фондом? Таких причин несколько:

- плательщик уплатил страховых взносов, пеней или штрафов больше, чем необходимо по расчету;

- ПФР взыскал с плательщика излишние суммы по страховым взносам, пеням или штрафам (п. 4 ст. 26 Закона от 24.07.2009 № 212-ФЗ);

- плательщик направил в ПФР заявление об уточнении платежа. В этом случае Фонд может предложить проведение сверки в целях принятия решения об уточнении показателей платежного поручения (п.п. 9, 11 ст. 18 закона № 212-ФЗ).

Сверка расчетов с фондами необходима и перед составлением годовой бухгалтерской отчетности организации. Сначала у ПФР нужно запросить Справку о состоянии расчетов на отчетную дату и Информацию о состоянии платежей. Такой запрос можно оформить как письменно, так и через интернет. Справка покажет, есть ли у страхователя недоимка или переплата, а в Информации дается расшифровка всех платежей. Если будут обнаружены расхождения между данными Фонда и страхователя, следует просить Фонд о проведении совместной сверки по взносам, пеням и штрафам. Для такого случая конкретного бланка заявления в ПФР не установлено, поэтому его можно составить в произвольной форме. Результат такой совместной сверки будет оформлен Актом по форме 21-ПФР.

Образец заполнения 21-ПФР

Форма акта совместной сверки расчетов (21-ПФР) утверждена Постановлением Правления ПФР от 22.12.2015 № 511п (Приложение 1). В «шапке» акта указывается орган, контролирующий уплату страховых взносов, а также полное наименование или имя (для ИП) плательщика взносов, его регистрационный номер в ПФР и адрес.

Под заголовком ставится дата и номер акта, далее следует перечисление должностных лиц с обеих сторон, ответственных за составление акта сверки, указывается период, за который проводится сверка.

Далее идет основная табличная часть акта сверки с ПФР, образец которого мы приводим ниже. В таблице перечисляются все виды расчетов между плательщиком и Фондом по пенсионным и медицинским взносам отдельно, и их состояние на отчетную дату: задолженности, переплаты, излишне уплаченные или взысканные суммы, невыясненные платежи и т.д. Суммы указываются в рублях и копейках по данным ПФР и по данным плательщика взносов.

Специалист Фонда, проводивший сверку, ставит свою подпись и дату. В строке «Согласовано плательщиком страховых взносов» плательщик, при согласии с актом сверки, пишет фразу «без разногласий». Если плательщик с актом не согласен, то он должен указать, что акт принят «с разногласиями», и позднее, совместно с Фондом, определить их причину.

Законодательство не содержит точных указаний о порядке и сроках выдачи акта сверки плательщику. Получатель указывает фактическую дату и способ получения акта – лично или по почте, затем ставится подпись руководителя или уполномоченного представителя плательщика. После подписания один экземпляр акта сверки плательщик оставляет у себя, а второй направляет в ПФР.

Обратите внимание! С 1 января 2017 года контроль за уплатой страховых взносов переходит к налоговым органам. Это значит, что сверку расчетов по начисленным и уплаченным с 01.01.2017 г. взносам на обязательное пенсионное и медицинское страхование нужно проводить с налоговой инспекцией, а не с отделением ПФР.

ФНС актуализировала временные правила проведения совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам. Обновленные правила приведены в письме налогового ведомства от 16.04.20 № АБ-4-19/6371@. Прежние временные рекомендации по совместной сверке, которые были направлены письмом ФНС от 26.12.07 № ЧД-6-25/1005, признаны утратившими силу.

В каком случае сверка обязательна

Согласно новым правилам, сверка расчетов проводится в обязательном порядке в следующих случаях:

- ежеквартально с крупнейшими налогоплательщиками;

- по инициативе налогоплательщика (он должен подать заявление о предоставлении акта сверки расчетов);

Бесплатно получать требования и направлять запросы в ИФНС через интернет

- в иных случаях, установленных Налоговым кодексом.

Как налогоплательщику подать заявление

Заявление можно подать разными способами:

- представить лично;

- направить по почте;

- отправить через интернет с помощью оператора ЭДО;

- отправить через личный кабинет налогоплательщика с использованием усиленной неквалифицированной (квалифицированной) электронной подписи.

Получить сертификат усиленной квалифицированной электронной подписи через час

Полученные заявления регистрируются в информационном ресурсе не позднее 1 рабочего дня, следующего за днем поступления. Заявления, представленные в электронной форме, регистрируются автоматически.

Основания для отказа в проведении сверки

Инспекторы вправе отказать в проведении сверки расчетов в следующих случаях:

- налогоплательщик обратился не по месту учета;

- в заявлении нет наименования организации (ФИО индивидуального предпринимателя), ИНН (КПП организации), подписи руководителя организации (ИП);

- представитель налогоплательщика не приложил копии документа, подтверждающего его полномочия.

Прежними правилами было предусмотрено еще одно основание для отказа в проведении сверки — отсутствие печати организации (если письменное заявление представлялось не на «фирменном» бланке). Теперь это основание исключено.

Подключиться к сервису «Контур.Взаиморасчеты» и провести сверку с контрагентами

За какой период проведут сверку

Новыми правилами предусмотрен максимальный период проведения сверки расчетов. Он составляет три календарных года деятельности налогоплательщика, непосредственно предшествующие году осуществления сверки.

Если в заявлении не указан период проведения сверки, то она делается за период с 1 января текущего года и до даты получения заявления.

По каким КБК проведут сверку

Если в заявлении не обозначен перечень КБК, по которым нужно провести сверку, то будут предоставлены сведения в отношении всех КБК, по которым у налогоплательщика имеется обязанность по уплате налогов, сборов, страховых взносов в данном налоговом органе.

Бесплатно заполнить платежку в сервисе, где действующие КБК и другие реквизиты подставляются автоматически

Если налогоплательщик не обязан перечислять налоги, сборы, взносы, пени, штрафы, проценты по всем указанным в заявлении КБК за запрашиваемый период, инспекция сформирует уведомление о невозможности провести сверку.

Срок проведения сверки

Срок проведения сверки расчетов при отсутствии разногласий не должен превышать 10 рабочих дней с даты регистрации заявления. Если имеются разногласия, срок проведения сверки, формирования и оформления акта сверки не должен превышать 15 рабочих дней с даты регистрации заявления.

Сверка расчетов завершается в следующих случаях:

- нет разногласий после подписания налогоплательщиком раздела 1 акта сверки расчетов;

- налогоплательщик не вернул в инспекцию раздел 1 акта сверки в течение 10 рабочих дней с даты регистрации заявления;

- налогоплательщик и должностное лицо инспекции подписали раздела 2 акта сверки расчетов;

- налогоплательщик не вернул в инспекцию подписанный раздел 2 акта сверки в течение 15 рабочих дней от даты с даты регистрации заявления.

Сверка по инициативе инспекции

Если налогоплательщик является участником электронного документооборота (то есть сдает отчетность в ИФНС через интернет), то инспектор формирует акт сверки расчетов, подписывает усиленной квалифицированной электронной подписью и направляет его налогоплательщику через интернет. Если налогоплательщик не является участником ЭДО, то акт сверки будет направлен по почте.

Подключитесь к веб‑сервису для ИП, чтобы вести учет и сдавать отчетность через интернет Подать заявку

Сверка расчетов с крупнейшими налогоплательщиками

Сверка расчетов с крупнейшими налогоплательщиками проводится в обязательном порядке ежеквартально Межрегиональными инспекциями ФНС по крупнейшим налогоплательщикам, Межрайонными инспекциями ФНС по крупнейшим налогоплательщикам и территориальными налоговыми инспекциями по месту нахождения крупнейшего налогоплательщика.

Для этого до 15 числа месяца, следующего за отчетным кварталом, составляется график проведения ежеквартальной сверки расчетов. Налогоплательщикам направляются уведомления в электронном виде по ТКС о планируемой дате проведения сверки (форма такого уведомления приведена в приложении к письму).

Согласно утвержденному графику проведения ежеквартальной сверки, инспектор сформирует акты сверки расчетов по каждому крупнейшему налогоплательщику и направит их через интернет.

Сверка расчетов с ПФР для организаций и предпринимателей может быть обязательной процедурой, а может проводиться и по инициативе последних. Проведение сверки позволит выявить наличие задолженности по взносам или наоборот переплату. На основании полученного документа, подтверждающего наличие переплаты, компания сможет ее вернуть или зачесть в счет будущих платежей. В статье рассмотрим как проводится сверка расчетов с ПФР, каким способом направить запрос и как правильно составить заявление.

Для чего провидится сверка расчетов с ПФР

Важно! Инициатором проведения сверки расчетов между организацией и контролирующим органом может выступать любая сторона. Обязательной сверка является только в случае подготовки сведения к составлению годовой отчетности.

К основным целям проведения сверки расчетов можно отнести:

- подтверждение факта излишней уплаты средств;

- выявление сумм, взысканных контролирующим органом в завышенных размерах;

- поиск платежей, требующий подачи уточнений;

- проверка итоговых показателей по обязательствам перед ПФР.

Как проводится сверка расчетов с ПФР

Перед проведением сверки, компании следует подготовить необходимые документы. Первым делом в ПФР следует направить официальный запрос на выдачу справки, отражающей состояние расчетов с фондом на текущую дату. Данный запрос может быть направлен как в письменной форме, так и посредством интернет. В фонде дополнительно нужно будет взять информацию о состоянии расчетов.

Полученные сведения из справки позволят понять, совпадают ли данные бухучета компании со сведениями по лицевому счету фонда. Расшифровка же потребуется уже для детальной проверки платежей, а также для выяснения причин расхождений(при их наличии).

После поступления заявления в ПФР, оно будет обработано сотрудниками фонда. А затем совместно с обратившейся компанией проведена сверка расчетов по отчетному периоду. По результатам сверки будет составлен акт.

Важно! Если по сведениям из справки и расшифровке не будет обнаружено расхождений, то на этом сверка будет закончена.

Как направить запрос в ПФР в электронной форме

Для направления запроса в ПФР в электронной форме, можно воспользоваться одним из способов:

- через специализированного оператора, обеспечивающего доставку отчетности через интернет;

- через «Кабинет страхователя», который есть на сайте Пенсионного фонда.

Как составить заявление в ПФР на сверку расчетов

Порядок составления такого документа, как заявление сверку расчетов с ПРФ, законодательно не утвержден. Поэтом компании вправе разработать свои бланки, но при этом в заявлении должно указываться следующее:

- наименование получателя;

- наименование, идентифицирующие сведения о заявителе;

- запрос на проведение сверки;

- дата, на которую требуется получение сведений по расчетам;

- способ, которым информация должна быть предоставлена.

В качестве ориентира приведем образец данного заявления.

Порядок оформления результата сверки

Итогом взаимной сверки с ПРФ является оформление акта (форма 21-ПФР). Форма данного документа является унифицированной (утв. Постановлением № 511п от 22.12.2015 г.). Акт представлен в виде следующих блоков:

- Шапка акта, в которой указывается наименование органа, которым проводилась совместная сверка расчетов, а также сведения о плательщике взносов. По плательщику требуется обязательное указание его наименования, регистрационного номера в ПФР и контактных данных.

- Заголовок акта, а также его номер и дата оформления.

- Должностные лица, ответственные за проведение сверки. В данном перечне указываются представители и одной и другой стороны.

- Период времени, за который проводилась сверка.

- Информация по результатам сверки, оформленная в таблицу.

- Подписи обеих сторон сверки.

Таблица в акте должна содержать те расчетные операции, по которым проводится проверка платежей и сальдовых показателей. Отдельными строками указываются остатки по состоянию на дату, указанную в заявлении, показываются недоимки, а также суммы излишне перечисленных сумм. Все значение по расчетам указываются в рублях и копейках. Также требуется указание конечных сально и по сведениям ПФР и по данным компании.

Под таблицей подпись должен поставить сотрудник ПФР, проводивший сверку. От компании также подписывает акт представитель, предварительно изучив содержание документа. Если с данными акта компания согласна, то ее представитель ставит отметку в поле «без разногласий».В противном случае несогласие представителя выражается в виде отметки «с разногласиями».

Сроки подготовки акта сверки

Законодательством не установлены конкретные сроки, в которые сотрудники ПФР должны подготовить акт сверки. Получив от сотрудника ПФР акта сверки, представитель компании должен указать дату фактического получения документа. Помимо этого следует казать и тот способ, которым акт был направлен, например, по почте или путем личного получения бланка в отделении ПФР.

Важно! Если директор компании не имеет возможности лично получить акт, то он может направить в фонд одного из своих сотрудников. Для этого на него потребуется должным образом оформить доверенность.

После того, как представитель компании проверит акт, он должен подписать два экземпляра этого документа. Первым остается у компании, а второй возвращается в ПРФ. Только после того, как акт будет подписан, он будет наделен юридической силой. На основании такого документа компания сможет вернуть переплату либо зачесть излишне уплаченные средства в счет будущих обязательств.

Бесплатная горячая линия юридической помощи

Бесплатная консультация

Навигация

Федеральное законодательство

- Конституция

- Кодексы

- Законы

Действия

Приложение N 1. Форма 21-ПФР АКТ СОВМЕСТНОЙ СВЕРКИ РАСЧЕТОВ ПО СТРАХОВЫМ ВЗНОСАМ, ПЕНЯМ И ШТРАФАМ

Должностное лицо органа контроля за уплатой страховых взносов, осуществляющее сверку расчетов по страховым взносам, пеням и штрафам,

и плательщик страховых взносов (уполномоченный представитель)

произвели совместную сверку расчетов по страховым взносам на обязательное пенсионное страхование, пеням и штрафам в Пенсионный фонд Российской Федерации, на обязательное медицинское страхование, пеням и штрафам в Федеральный фонд обязательного медицинского страхования, на обязательное медицинское страхование, пеням и штрафам в территориальный фонд обязательного медицинского страхования за период

| с | по | по состоянию на | : |

| (дата) | (дата) | (дата) |

| N п/п | Расчеты | Пенсионный фонд Российской Федерации | Федеральный фонд обязательного медицинского страхования | Территориальный фонд обязательного медицинского страхования | ||||||||||||

| всего | на страховую часть трудовой пенсии | на накопительную часть трудовой пенсии | ||||||||||||||

| по данным плательщика страховых взносов | по данным органа контроля за уплатой страховых взносов | расхождение между данными | по данным плательщика страховых взносов | по данным органа контроля за уплатой страховых взносов | расхождение между данными | по данным плательщика страховых взносов | по данным органа контроля за уплатой страховых взносов | расхождение между данными | по данным плательщика страховых взносов | по данным органа контроля за уплатой страховых взносов | расхождение между данными | по данным плательщика страховых взносов | по данным органа контроля за уплатой страховых взносов | расхождение между данными | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 1 | По страховым взносам: | |||||||||||||||

| 1.1 | задолженность, всего | |||||||||||||||

| в том числе: | ||||||||||||||||

| 1.1.1 | недоимка (кроме приостановленных к взысканию) | |||||||||||||||

| 1.1.2 | приостановленные к взысканию | |||||||||||||||

| 1.2 | излишне уплаченные | |||||||||||||||

| 1.3 | излишне взысканные | |||||||||||||||

| 2 | По пеням: | |||||||||||||||

| 2.1 | задолженность, всего | |||||||||||||||

| в том числе: | ||||||||||||||||

| 2.1.1 | задолженность (кроме приостановленных к взысканию) | |||||||||||||||

| 2.1.2 | приостановленные к взысканию | |||||||||||||||

| 2.2 | излишне уплаченные | |||||||||||||||

| 2.3 | излишне взысканные | |||||||||||||||

| 3 | По штрафам: | |||||||||||||||

| 3.1 | задолженность, всего | |||||||||||||||

| в том числе: | ||||||||||||||||

| 3.1.1 | задолженность (кроме приостановленных к взысканию) | |||||||||||||||

| 3.1.2 | приостановленные к взысканию | |||||||||||||||

| 3.2 | излишне уплаченные | |||||||||||||||

| 3.3 | излишне взысканные | |||||||||||||||

| 4 | Денежные средства, списанные со счетов плательщика страховых взносов, но не зачисленные на счета по учету доходов бюджетов | |||||||||||||||

| 5 | Невыясненные платежи | |||||||||||||||

| Должностное лицо органа контроля за уплатой страховых взносов, осуществляющее сверку расчетов | ||

| (Ф.И.О.) | (подпись) | (дата) |

| Согласовано плательщиком страховых взносов |

| ("с разногласиями" или "без разногласий") |

| Способ получения документа |

| ("лично" или "почтовым отправлением") |

| Плательщик страховых взносов (уполномоченный представитель) | ||

| (Ф.И.О.) | (подпись) | (дата) |

Приложение N 2

к Приказу

Минздравсоцразвития России

от 11 декабря 2009 г. N 979н

Обязанностью страхователя является уплата взносов в ПФР. Периодически требуется сверять с фондом данные во избежание недоимок. Как в 2020 году выглядит образец акта сверки с Пенсионным Фондом и на каком основании он создается?

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Уверенность страхователя в верности расчетов с ПФР и отсутствии недоимок обеспечивается посредством периодической сверки с фондом.

Содержание

Обязательно такая сверка проводится в преддверии подготовки годовой бухгалтерской отчетности. Что такое сверка с Пенсионным фондом? Как в 2020 году формируется образец акта сверки с ПФР?

Основные моменты ↑

Для того чтобы осуществить сверку с Пенсионным Фондом сам плательщик взносов должен востребовать у органов контроля один из таких документов как:

| Справку | Касающуюся состояния расчетов по страховым взносам |

| Информацию | Относительно состояния платежей на конкретную дату |

Посредством справки заявитель информируется о присутствии недоимки по страховым выплатам или излишней переплате. Справка составляется по состоянию на конкретную дату.

В информации, предоставляемой Фондом, дается расшифровка всех осуществленных страхователем платежей в периоде, показанном в поданном запросе.

В случае отсутствия недоимки или переплаты процесс сверки признается завершенным.

Когда сведения ПФР и страхователя отличаются не в пользу плательщика, возникает надобность в осуществлении более тщательного сверения платежей.

Для этого выполняется проверка всех расчетов относительно страховых взносов, штрафов и пеней. Последствие такой проверки оформляет акт сверки с ПФР.

Как запросить баланс по расчетам интересует многих плательщиков, но это не так сложно, как может показаться.

Что это такое

Что такое акт сверки понятно из самого названия, в акте отображаются итоги сверения расчетов меж сторонами.

Акт сверки с ПФР предполагает подробное отображение всех осуществленных страхователем платежей и сумм, полученных Фондом.

Плательщик страховых взносов обладает правом обратиться в ПФР с письменным запросом, о предоставлении справки касательно состояния расчетов по выплаченным страховым взносам.

При этом Пенсионный Фонд обязан в пятидневный срок предоставить ответ, а именно запрошенный документ.

Получение полной информации от контролирующих органов по вопросам начисления и выплаты страховых взносов необходимо во избежание недоимки или переплаты по платежам.

Несвоевременная выплата страховых взносов чревата для страхователя начислением штрафов и пени. В случае переплаты по взносам страхователь вправе подать в ПФР заявление о проведении зачета или возврата излишне переплаченных сумм.

Недоимка, как и переплата, должна быть подтверждена документально. Эту задачу и выполняет акт общей сверки выплаченных страховых взносов.

По итогам сверочного процесса составленный акт удостоверяется подписями самого страхователя и уполномоченного представителя Фонда.

Какова роль документа

В первую очередь акт по сверке расчетов с ПФР играет роль подтверждающего документа. Перед созданием бухгалтерской отчетности за год организация или ИП обязаны сверить расчеты с внебюджетными фондами.

По итогам сверения выявляются недоимки, начисленные ошибочно пени, переплаты. Таковые плательщик может возвратить на свой расчетный счет или засчитать в счет грядущих платежей.

Основанием как раз и становится акт сверки. Кроме того страхователь может в любое время по собственной инициативе запросить акт сверки.

К примеру, когда по какой-то причине возникает сомнение что выплаченные страховые взносы дошли по назначению или проводится внеплановая инвентаризация расчетов.

ПФР обязан отправлять плательщику решение, требование или постановление о выплате страховых взносов. Если с указанными в документе данными страхователь не согласен, то он может обжаловать запрос Фонда.

Но прежде, крайне желательно, произвести сверку расчетов. Вполне возможно, что уплаченные взносы попросту не были получены ПФР или получены не в полном объеме.

Законодательная база

Органы, контролирующие выплату страховых перечислений, в частности ПФР, так же как и ФНС, должны проводить совместную сверку выплаченных страховых взносов и сопутствующих платежей на основании заявления плательщика.

К примеру, по пп.1 ч.1 ст.18.4 ФЗ №212 акт сверки по расчетам может понадобиться организации в случае, когда она желает получить рассрочку либо отсрочку платежа.

Форма заявления об осуществлении совместной сверке не закреплена, потому составляется документ в свободной форме. Проведение сверки может исполняться и по инициативе ПФР.

Как правило, органы контроля инициируют данный процесс в случае выявления переплаты по взносам. О возможности проведения такой сверки сказано в ч.9 ст.19, ч.4 ст.26 ФЗ №212.

По итогам сверки компания получает право подать заявление на уточнение платежа либо заявление на возврат или зачет излишней суммы. Любая сверка заканчивается оформлением акта сверки расчетов.

Форма акта сверки по страховым взносам, пеням и штрафам с ПФР утверждена Постановлением Пенсионного Фонда РФ №511 от 22.12.2015.

Примечательно, что ФЗ №212 не регламентирует порядок вручения организации акта сверки. Но исходя из формы акта для передачи документа можно применять два способа – личное вручение либо передача почтовым отправлением.

Четких сроков относительно оформления акта сверки не предусмотрено, как отсутствует и строгий регламент относительно самой процедуры сверки.

Запрос образца акта сверки с ПФР ↑

Прежде чем инициировать сверку с ПФР плательщик обязан получить справку или информацию по страховым взносам. Для этого в Фонд подается заявление. Исходя из состояния расчетов, определяется необходимость сверки.

При отсутствии расхождений наличие справки или информации это достаточное условие подтверждения верности расчетов. Подать заявление в ПФР плательщик может при личном обращении.

Но также нужные документы о состоянии выплаченных страховых взносов и начисленных платежей можно запрашивать и через Интернет.

При этом предусмотрено два варианта взаимодействия с ПФР онлайн:

| Обращение в Фонд через специализированного оператора | А именно того, через которого в ПФР подается отчетность. В большинстве случаев таким способом можно получить лишь справку о текущем состоянии страховых платежей и сопутствующих выплат |

| Применение Кабинета страхователя на официальном сайте Пенсионного Фонда | Зарегистрировавшись и создав персональную учетную запись, плательщик приобретает доступ к личному кабинету. Здесь возможно ознакомиться с историей любых платежей, когда-либо выплаченных в Фонд. Также имеется возможность запросить справку о текущем состоянии расчетов по страховым платежам |

Обращение в Пенсионный Фонд посредством Интернет-ресурсов заметно сокращает временные затраты плательщика.

Согласно п.5 раздела 2 Распоряжения Правления ПФР №85 от 10.03.2011 справка, запрошенная электронно, предоставляется не позднее, чем спустя один рабочий день.

В пп.7 п.3 ст.29 ФЗ №212 сказано, что поданный в бумажном варианте запрос обрабатывается в продолжение пяти рабочих дней.

Важно! С 1.01.2016 войти в Кабинет плательщика на сайте ПФР можно только через учетную запись в ЕСИА (Единая система идентификации и аутентификации). Для создания учетной записи необходимо пройти регистрацию на ЕПГУ (Единый портал государственных услуг).

Когда по итогам полученной информации от ПФР выявляются задолженности или излишки по страховым взносам обязательно проводится сверка платежей.

Как запросить баланс и акт сверки с ФСС, читайте здесь.

И уже по ее результатам составляется акт сверки с ПФР. Как запросить разрешение на проведение сверки, и какие сведения содержит сверочный акт?

Какие данные в нем содержатся

Для составления акта сверки по страховым платежам используется унифицированная форма 21-ПФР.

Утверждена она Постановлением Правления ПФР №511 от 22.12.2015. Что же представляет собой образец акта сверки с ПФР в 2020 году?

Верхняя часть первой страницы формы содержит реквизиты документа, а именно:

| Название органа контроля | За выплатой взносов на страхование |

| Полное название организации | Или Ф.И.О. предпринимателя (физического лица) |

| Регистрационный номер | В контролирующем органе |

| Юридический адрес организации | Или адрес постоянного места проживания ИП или физлица |

Далее располагается название документа. Под заголовком проставляется дата составления акта и его регистрационный номер.

Ниже указываются данные, идентифицирующие стороны, в частности:

| Должность представителя Фонда | Его Ф.И.О. и контактные данные |

| Фамилия, имя и отчество плательщика | Руководителя организации, ИП, физлица с указанием телефона |

Далее следует описание процедуры. Указывается, что сторонами произведена совместная проверка расчетов по страховым взносам на обязательное пенсионное страхование в ПФР за период с ___ по ___ по состоянию на ___.

Следующим этапом заполнения становится заполнение специальной таблицы на второй-третьей страницах акта.

Табличная часть состоит из нескольких столбцов, в которых указываются суммы в рублях и копейках, поступившие в ПФР и ФФОМС.

При этом расписываются по отдельности платежи, поступившие на:

- страховую пенсию;

- накопительную пенсию;

- взносы по дополнительным тарифам.

При этом в процессе заполнения отображаются недоимки, отсроченные платежи, излишне выплаченные или взысканные, задолженность, долги по штрафам, невыясненные платежи.

Таблица заполняется должностным лицом Фонда с указанием его подписи с расшифровкой и даты.

Далее следует строка, где указывается наличие или отсутствие разногласий с плательщиком. Также отображается способ получения акта. В завершение проставляется подпись плательщика или его законного представителя.

Как правильно запросить

П.7 ч.3 ст.29 ФЗ №212 определена обязанность органов контроля над уплатой страховых взносов выдавать плательщику по его запросу справки о состоянии расчетов по страховым платежам.

Документ составляется на основании данных ПФР. Справка выдается после получения письменного запроса плательщика в пятидневный срок.

Письмо ПФР №ТМ-30-24/7800 от 23.07.2010 приводит рекомендованную форму такой справки. Наличие расхождение по расчетам становится основанием для осуществления сверки.

При этом право на инициирование процесса имеется как у Фонда, так и у плательщика. Законом не определена унифицированная форма заявления в ПФР о предоставлении акта сверки.

Видео: акт сверки с покупателем (пример)

Потому данный документ подается в свободной форме. Составляя документ, важно отобразить в нем все необходимые данные, позволяющие максимально точно идентифицировать заявителя и интересующий его период.

Написание заявления

Как написать заявление в ПФР на получение образца акта сверки? В первую очередь нужно написать, кому предназначен документ, то есть название территориального отделения ПФР.

Далее следует указать данные заявителя:

- название организации или Ф.И.О. заявителя;

- реквизиты организации или паспортные данные плательщика;

- юридический адрес или адрес места проживания;

- контактные данные.

Далее пишется название документа и непосредственно текст обращения. Здесь нужно указать просьбу о предоставлении данных относительно состояния расчетов по страховым взносам от заявителя за указанный период. Ставиться дата составления и подпись.

Как сделать акт сверки в 1С, читайте здесь.

Как правильно оформить акт сверки, смотрите здесь.

При приеме заявления в процессе личного обращения документ обязательно получает регистрационный номер, должностное лицо проставляет отметку о принятии.

Заполненный образец

Сверять платежи можно не только по состоянию на текущую дату, но и за любой отрезок времени.

Для своевременного получения акта сверки главное это правильно подать заявление, указав верные сведения о плательщике и проверяемом временном периоде.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- 8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Читайте также: