Дополнительные взносы в пфр не проводилась аттестация

Для работодателей, которые провели спецоценку условий труда, предусмотрены одни дополнительные тарифы по взносам в ПФР, а для тех, кто не успел ее провести — другие. Но в 2014 году для большинства рабочих мест продолжают действовать итоги аттестации, и они приравнены к результатам спецоценки. В связи с этим возникает вопрос: какие доптарифы нужно применять в 2014 году, если в основе лежат результаты проведенной ранее аттестации? И как быть работодателям, которые не провели ни аттестацию, ни специальную оценку? Эти и другие сложные моменты прояснил Минтруда России в письме от 13.03.14 № 17-3/В-113.

Вводная часть

Дополнительные тарифы по взносам в пенсионный фонд применяются в отношении льготных категорий работников, имеющих право на досрочную пенсию. К данным категориям относятся лица, которые заняты на определенных видах работ, перечисленных в подпунктах 1-18 пункта 1 статьи 27 Федерального закона от 17.12.01 № 173-ФЗ «О трудовых пенсиях в Российской Федерации» (далее Закон № 173-ФЗ).

По общему правилу размер доптарифа зависит от того, проводил ли работодатель специальную оценку условий труда.

Если спецоценка не проводилась, то дополнительные взносы нужно начислять по «старым» тарифам. Они установлены пунктами 1 и 2 статьи 58.3 Федерального закона от 24.07.09 № 212-ФЗ (далее Закон № 212-ФЗ). Значения «старых» тарифов приведены в таблице 1.

Таблица 1

Доптарифы, которые нужно применять при отсутствии спецоценки

Льготная категория работников

2015 год и далее

Занятые на подземных работах, в горячих цехах и на работах с вредными условиями труда

Занятые на работах с тяжелыми условиями труда и другие категории, перечисленные в подпунктах 2-18 п. 1 ст. 27 Закона № 173-ФЗ

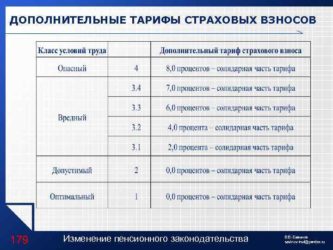

Если же работодатель использует результаты проведенной им спецоценки, то дополнительные взносы начисляются по «новым» тарифам. Они установлены пунктом 2.1 статьи 58.3 Закона № 212-ФЗ. Значения «новых» тарифов приведены в таблице 2.

Таблица 2

Доптарифы, которые нужно применять по результатам спецоценки условий труда

Класс условий труда

Подкласс условий труда

Обратите внимание: в отношении работника, не относящегося к льготной категории, ни «старые», ни «новые» дополнительные тарифы не применяются. Иными словами, если сотрудник не занят на видах работ, дающих право на досрочную пенсию, взносы нужно начислять по обычным тарифам. При этом не важно, какими являются условия труда: опасными или вредными, либо допустимыми и оптимальными. Факт проведения спецоценки также не имеет значения.

Вопросы переходного периода

Специальная оценка введена в 2014 году. До этого классы условий труда определяли по итогам другого мероприятия — аттестации рабочих мест. Ее результаты действительны в течение пяти лет. Поэтому данные результаты можно использовать до окончания пятилетнего периода, и только после этого проводить спецоценку (подробнее об этом читайте в статье «С 2014 года вместо аттестации рабочих мест нужно проводить специальную оценку условий труда»). Получается, что в 2014 году у большинства работодателей есть результаты аттестации, которые еще не потеряли своей актуальности.

Также у ряда компаний и предпринимателей есть рабочие места, на которых не было ни аттестации, ни специальной оценки.

В связи с этим возникает вопрос: какие доптарифы («старые» или «новые») нужно применять в 2014 году, если в основе лежат результаты проведенной ранее аттестации? Нет полной ясности и относительно того, как быть, если работодатель до сих пор не провел ни аттестацию, ни спецоценку. Специалисты Минтруда в комментируемом письме четко обозначили свою позицию по этим вопросам.

Отсутствие результатов аттестации и спецоценки

В комментируемом письме говорится: при отсутствии актуальных результатов аттестации и до проведения спецоценки работодателям надлежит использовать «старые» доптарифы. Этот вывод справедлив и в случае, когда аттестация началась в 2013 году, а ее результаты оформлены в 2014 году. Дело в том, что с 1 января текущего года аттестация рабочих мест упразднена, и ее результаты, оформленные после этой даты, считаются недействительными. Поэтому подобную ситуацию следует расценивать, как полное отсутствие итогов аттестации.

Доптарифы по итогам аттестации

В случае, когда работодатель располагает актуальными итогами аттестации, проведенной до 2014 года, дополнительные тарифы нужно применять в следующем порядке.

Если аттестация выявила у льготных категорий работников оптимальные или допустимые условия труда, и эти результаты являются актуальными, то в 2014 году и далее (вплоть до проведения спецоценки) работодателю следует применять «старые» доптарифы. Такой вывод, сделанный авторами комментируемого письма, полностью совпадает с точкой зрения, которую изложил Пенсионный фонд в письме от 12.02.14 № НП-30-26/1707 (см. «ПФР разъяснил, по каким дополнительным тарифам уплачивать пенсионные взносы с выплат работникам в 2014 году»).

Если же аттестация установила, что льготные категории работников трудятся в опасных или вредных условиях, то в 2014 году и далее дополнительные взносы необходимо платить по «новым» тарифам. Это закреплено частью 5 статьи 15 Федерального закона от 28.12.13 № 421-ФЗ.

Не исключена ситуация, когда работодатель, у которого есть актуальные результаты аттестации, не захочет ими воспользоваться. Вместо этого он будет начислять дополнительные взносы по «старым» тарифам, как если бы итоги аттестации (равно как и спецоценки) отсутствовали. По мнению авторов комментируемого письма это недопустимо. Применять актуальные итоги аттестации — это обязанность, а не право работодателя. И произвольный выбор доптарифа законом не предусмотрен.

Таблица 3

Какие доптарифы пенсионных взносов применять в 2014 году до проведения спецоценки

По рабочим местам, по которым ранее была проведена аттестация, специальная оценка может не проводиться в течение пяти лет со дня завершения данной аттестации. Провести специальную оценку условий труда нужно как можно скорее в отношении рабочих мест, поименованных в ч. 6 ст. 10 Федерального закона от 28.12.2013 № 426-ФЗ «О специальной оценке условий труда», а также по которым отсутствуют действующие результаты аттестации. Иначе организация может быть оштрафована в соответствии с ч. 2 ст. 5.27.1 Кодекса РФ об административных правонарушениях. Если рабочие места, содержащие потенциально вредные или опасные факторы, отсутствуют, то, учитывая судебную практику, специальная оценка может проводиться поэтапно и должна быть завершена не позднее 31 декабря 2018 г.

Работодатели, которые провели специальную оценку условий труда, начисляют дополнительные взносы в ПФР по дифференцированным тарифам в размере от 2 до 8% в зависимости от класса и подкласса условий труда. При признании условий труда по результатам специальной оценки оптимальными или допустимыми дополнительный тариф составит 0%, что освобождает от уплаты страховых взносов по дополнительным тарифам.

При наличии актуальных результатов аттестации рабочих мест, согласно которым условия труда признаны вредными и опасными, применяются дифференцированные тарифы взносов от 2 до 8%.

Работодатели обязаны проводить специальную оценку условий труда (ст. 212 Трудового кодекса РФ, п. 1 ч. 2 ст. 4 Федерального закона от 28.12.2013 № 426-ФЗ «О специальной оценке условий труда» (далее − Закон № 426-ФЗ)).

Согласно Закону № 426-ФЗ специальная оценка должна проводиться в отношении всех рабочих мест не реже чем один раз в пять лет, если нет оснований для внеплановой оценки (ч. 4 ст. 8 и ст. 17 Закона № 426-ФЗ).

Согласно ст. 7 Закона № 426-ФЗ итоги специальной оценки условий труда применяются:

- для предоставления работникам гарантий и компенсаций, предусмотренных ТК РФ;

- для установления дополнительных тарифов страховых взносов в ПФР;

- расчета надбавок (скидок) к тарифу взносов на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний и обоснования финансирования мероприятий по улучшению условий охраны труда.

Если в отношении рабочих мест ранее была проведена аттестация, то специальная оценка условий труда в отношении таких рабочих мест может не проводиться в течение пяти лет со дня завершения данной аттестации, за исключением случаев возникновения обстоятельств, указанных в ч. 1 ст. 17 Закона № 426-ФЗ. Работодатель вправе провести специальную оценку условий труда в порядке, установленном данным Федеральным законом, до истечения срока действия имеющихся результатов аттестации рабочих мест по условиям труда (ч. 4 ст. 27 Закона № 426-ФЗ).

При этом ч. 6 данной статьи установлено, что организация может проводить специальную оценку поэтапно и завершить ее не позднее 31 декабря 2018 г., если у нее нет работников с рабочими местами, указанными в ч. 6 ст. 10 Закона № 426-ФЗ. Это рабочие места работников, чьи профессии и специальности включены в списки, с учетом которых осуществляется досрочное назначение трудовой пенсии по старости; рабочие места работников, которым предоставляются гарантии и компенсации за работу с вредными и (или) опасными условиями труда; рабочие места, на которых по результатам ранее проведенных аттестаций рабочих мест по условиям труда или специальной оценки условий труда были установлены вредные и (или) опасные условия труда. Если по данным должностям ранее не проводилась аттестация рабочих мест, либо истек срок действия ее результатов, то специальная оценка должна быть проведена в безотлагательном порядке.

При этом Роструд полагает, что в кратчайшие сроки должна быть проведена специальная оценка тех рабочих мест, по которым отсутствуют действующие результаты аттестации (Письмо от 20.11.2015 № 2628-6-1).

Вместе с тем согласно позиции Верховного Суда РФ, высказанной в Постановлениях от 14.12.2016 № 45-АД16-15, от 09.08.2016 № 57-АД16-5, специальная оценка условий труда в отношении должностей, не указанных в ч. 6 ст. 10 Закона № 426-ФЗ, и при отсутствии оснований для проведения внеплановой специальной оценки может быть осуществлена поэтапно и завершена не позднее, чем 31 декабря 2018 г.

Законодательством предусмотрена уплата работодателями страховых взносов в Пенсионный фонд РФ по дополнительным тарифам с выплат застрахованным лицам, которые заняты на работах с вредными или опасными условиями труда, указанными в п. п. 1−18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» (далее − Закон № 400-ФЗ) (ст. 428 Налогового кодекса РФ, ст. 33.2 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее − Закон № 167-ФЗ)).

С 1 января 2017 г. администрированием страховых взносов занимаются налоговые органы, а порядок расчета и уплаты взносов регулирует глава 34 НК РФ. С этой даты Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» утратил силу (Федеральные законы от 03.07.2016 № 250-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование» и № 243-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование»).

Размер дополнительных тарифов зависит от того, проведена ли в организации специальная оценка условий труда или аттестация рабочих мест. Если в организации не проводилось ни специальной оценки условий труда, ни аттестации рабочих мест, то надо применять дополнительные тарифы страховых взносов, установленные п. п. 1, 2 ст. 33.2 Закона № 167-ФЗ в размере:

- 9% − в отношении выплат работникам, занятым на подземных работах, на работах с вредными условиями труда и в горячих цехах (п. 1 ч. 1 ст. 30 Закона № 400-ФЗ);

- 6% − для выплат в пользу персонала, работающего в тяжелых условиях труда, которые поименованы в п. п. 2−18 ч. 1 ст. 30 Закона № 400-ФЗ.

Для тех работодателей, которые провели специальную оценку условий труда, предусмотрены дифференцированные тарифы страховых взносов (ст. 33.2 Закона № 167-ФЗ) в размере от 2 до 8%.

При этом тариф зависит от класса и подкласса условий труда, установленных по результатам специальной оценки. Начислять взносы по дифференцированной шкале нужно с даты утверждения отчета о проведении специальной оценки (п. 3 ст. 428 НК РФ, Письмо Минтруда России от 18.11.2016 № 17-3/В-455). При этом если по итогам проведения специальной оценки рабочих мест условия труда признаны вредными или опасными (классы 3, 4 с подклассами), то работодатель в отношении выплат лицам, имеющим право на досрочную пенсию по старости, должен применять тарифы в размере от 2 до 8%. При признании условий труда по результатам специальной оценки оптимальными или допустимыми дополнительный тариф составит 0%, что фактически освобождает работодателя от уплаты страховых взносов по дополнительным тарифам.

При этом п. 5 ст. 15 Федерального закона от 28.12.2013 № 421-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О специальной оценке условий труда» предусмотрено, что результаты аттестации рабочих мест по условиям труда, действительные до окончания срока их действия, но не более чем до 31 декабря 2018 г. включительно, применяются при определении размера дополнительных тарифов страховых взносов в ПФР, установленных п. 2.1 ст. 33.2 Закона № 167-ФЗ и п. 3 ст. 428 НК РФ, в отношении рабочих мест, условия труда на которых по результатам аттестации рабочих мест по условиям труда признаны вредными и (или) опасными.

При наличии актуальных результатов аттестации в отношении рабочих мест на работах, включенных в перечень вредных работ, согласно которым условия труда признаны вредными или опасными, следует применять для определения размера дополнительного тарифа в ПФР дифференцированные тарифы. В случае отсутствия результатов аттестации, специальной оценки работодатель с выплат работникам, чья профессия включена в перечень видов работ, указанных в п. п. 1−18 ч. 1 ст. 30 Закона № 400-ФЗ, должен перечислять страховые взносы на обязательное пенсионное страхование по общим дополнительным тарифам в размере 9 и 6% в зависимости от сферы деятельности.

С 1 января 2015 г. предусмотрена ответственность за нарушение работодателем установленного порядка проведения специальной оценки условий труда на рабочих местах или за ее непроведение. Согласно ч. 2 ст. 5.27.1 КоАП РФ нарушение работодателем установленного порядка проведения специальной оценки условий труда на рабочих местах или ее непроведение влечет предупреждение или наложение административного штрафа:

- на должностных лиц − в размере от 5 000 до 10 000 руб.;

- на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, − от 5 000 до 10 000 руб.;

- на юридические лица − от 60 000 до 80 000 руб.

Непроведение спецоценки работодателем, ранее подвергнутым административному наказанию за данное административное правонарушение, влечет наложение административного штрафа на организацию от 100 000 до 200 000 руб. или приостановление деятельности до 90 суток (ч. 5 ст. 5.27.1 КоАП РФ).

Правомерность привлечения организации к административной ответственности на основании ч. 2 ст. 5.27.1 КоАП РФ за непроведение специальной оценки условий труда на рабочих местах подтвердил Верховный Суд РФ в Постановлении от 09.03.2016 № 29-АД16-4.

Т.Б. Нечаева,

Эксперт по вопросам бухгалтерского учета

и налогообложения ООО «ИК «Ю-Софт»

Доп взносы в пфр за тяжелые условия труда 2020 без спецоценки

Согласно действующему законодательству, выплаты на страхование (кроме платежей на «травматизм») перечисляются в пользу Налоговой службы. В отношении отдельных категорий работников определены дополнительные тарифы страховых взносов в 2020 году. Рассмотрим, какие тарифные ставки существуют, и от чего они зависят.

- Не применяются, если работник не был в текущем месяце занят на выполнении указанных в перечне опасных и вредных работ, и этот период не идет в стаж для начисления досрочной пенсии.

- Применимы к начислению на все доходы, если работник в текущем месяце был занят, как на вредных работах, так и в условиях обычного труда.

- Если работник был занят выполнением только опасных работ, то тарифы применяются пропорционально для всех выплат, то есть и в те дни, когда работник полностью отрабатывал согласно графику часы, и в неполных рабочих днях.

Как аттестация и — спецоценка влияют на — тариф допвзносов

Работник в течение месяца занят на вредных/ опасных работах с разными классами условий труда. В этом случае взносы по дополнительным тарифам надо исчислить со всех начисленных в этом месяце работнику выплат пропорционально количеству рабочих дней (количеству часов), отработанных на соответствующих рабочих места х Письмо Минтруда (п. 7.8) .

Спецоценка завершена в середине месяца. Как разъяснил Минтруд, датой завершения спецоценки является дата утверждения отчета о проведении спецоценки. Так что именно с этого дня нужно уплачивать взносы в ПФР по дифференцированным тарифа м Письмо Минтруда (п. 6) . В связи с этим за месяц, в котором утвержден отчет о проведении спецоценки, взносы надо уплачивать так:

Специальная оценка условий труда в 2020 году

Например, если рабочий поскользнулся и сломал ногу из-за того, что уборщица разлила ведро воды, то этот несчастный случай, хоть и будет травмой, полученной на производстве, но к вредным или опасным условиям труда ситуация никакого отношения не имеет. А вот снижение остроты зрения у контролера ОТК из-за постоянного напряжения глазного нерва при контроле качества мелких деталей является вредным воздействием условий труда, приведшим к возникновению заболевания.

Трудовое законодательство вменяет в обязанности нанимателя проводить периодическую оценку рабочих мест на обнаружение негативных факторов процесса производства и труда. Это необходимо для выявления вредных и опасных условий, которые могут повлечь за собой производственный травматизм или рост числа профессиональных заболеваний у работников. Кроме того, работодатель обязан проводить рекомендованные мероприятия по защите своего наемного персонала от воздействия вредных или опасных условий осуществления трудовой деятельности.

Как в ИФНС узнают о рабочих местах с вредными и опасными условиями

По работникам, которые не заняты на работах, указанных в пп. 1— 18 ч. 1 ст. 30 Закона № 400-ФЗ, взносы по доптарифам платить не надо, даже если спецоценкой на их рабочих местах установлен опасный или вредный класс условий труд а Письма Минфина от 25.09.2020 № 03-15-07/68350 , от 24.05.2020 № 03-15-06/35161 , от 24.03.2020 № 03-15-06/17278 .

В каких случаях нужно начислять взносы по доптарифам

Размер дополнительного тарифа по страховым взносам зависит от класса и подкласса условий труда, установленных по итогам проведения спецоценки. Класс (подкласс) должен быть указан в отчете о ее проведени и п. 2 ч. 1 ст. 15 Закона № 426-ФЗ ; п. 3 ст. 428 НК РФ .

Правила исчисления периодов работы, дающей право на досрочное назначение пенсии, утверждены постановлением Правительства РФ от 11.07.2002 № 516. Чтобы период вредной работы засчитывался в стаж для досрочного назначения пенсии, сотрудник должен выполнять работу (п.

Это следует из положений части 1 статьи 7, статьи 58.3 Закона от 24 июля 2009 г. № 212-ФЗ, статьи 33.2Закона от 15 декабря 2001 г. № 167-ФЗ и подтверждается письмами Минтруда России от 16 сентября 2015 г. № 17-3/ООГ-1275, от 20 января 2015 г. № 17-3/В-14, от 29 мая 2013 г. № 17-3/877 и № 17-3/878.

Можно ли провести спецоценку на доп взносы не платить

Начислять взносы по дифференцированной шкале нужно с даты утверждения отчета о проведении специальной оценки. Например, если отчет о специальной оценке был утвержден 15 июня, применять дифференцированную шкалу тоже нужно с 15 июня.

При таких же условиях, но с результатами, подтвержденными специальной оценкой, компании вправе вообще не платить дополнительные взносы. С такой позицией можно поспорить. Ведь по закону результаты аттестации, равно как и специальной оценки, используются при определении дополнительного дифференцированного тарифа (п. 7 ст. 7, ч. 4 ст. 27 Закона № 426-ФЗ), а вовсе не служат поводом для освобождения от дополнительных страховых взносов. Но судебная практика по этому вопросу пока еще не сложилась.

В счет страховых взносов на травматизм можно зачесть расходы на специальную оценку (п. 2 Правил, утв. приказом Минтруда России от 10 декабря 2012 г. № 580н). Зачесть можно до 20 процентов от суммы взносов, начисленных за прошлый 2014 год. Или за три предшествующих года, если численность работников компании менее 100 человек и в течение двух прошлых лет она не получала из ФСС РФ средства на финансирование мероприятий по улучшению условий труда.

8 916 539 36 48

Обязанность проводить специальную оценку рабочих мест по условиям труда появилась у компаний и индивидуальных предпринимателей с 2014 года. Однако далеко не все торопятся ее организовать и провести. Изменения в законодательстве, произошедшие в 2015, являются серьезным поводом пересмотреть свое отношение к данному мероприятию и провести специальную оценку рабочих мест по условиям труда как можно быстрее.

- с 5 по 8 мая — на рабочем месте с классом условий труда 3.1 (вредные условия труда);

- с 12 по 16 мая — на рабочем месте с классом условий труда 2 (допустимые условия труда);

- с 19 по 23 мая — на рабочем месте с классом условий труда 3.3 (вредные условия труда);

- с 26 по 30 мая — на рабочем месте с классом условий труда 2 (допустимые условия труда).

Кто не платит взносы по доптарифам

Обратите внимание: страховые взносы по дифференцированным доптарифам (см. табл

2 на с. 11) за месяц, в котором был утвержден отчет о проведении спецоценки, нужно уплачивать только с части выплат, начисленных со дня утверждения отчета до окончания месяца.

Пункт 7 ст. 7 закона № 426-ФЗ определяет необходимость дополнительных страховых взносов в ПФР. Их величина в 2020 году устанавливается на основании проведенной СОУТ. В ходе этого мероприятия проводится анализ факторов производственной среды на каждом рабочем месте и определяется класс условий труда. Чем он выше, тем выше тариф.

Практическое применение СОУТ для ФСС

То есть на данный момент , ни какой эффективности нет , как я понимаю . потому что 40% это как в АРМ было , изменить условия труда и получишь скидку. Так вопрос в том , что работодатель не платит вообще в ФСС доп тариф и смысл тогда ему проводить СОУТ . пока ГИТ его не трогает))

влечет предупреждение или наложение административного штрафа на должностных лиц в размере от пяти тысяч до десяти тысяч рублей; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, — от пяти тысяч до десяти тысяч рублей; на юридических лиц — от шестидесяти тысяч до восьмидесяти тысяч рублей.

Порядок расчета и начисления доплаты за вредные условия труда

- Первая присваивается рабочей обстановке, когда у человека происходят функциональные изменения, требующие более длительного восстановительного периода, чем время между сменами. Существует вероятность стойкого ухудшения здоровья.

- Вторая – влияние неблагоприятной среды приводит к стойким функциональным изменениям организма, которые часто диагностируются, как профессиональное заболевание. Причем поражаются именно те органы, которые больше всего подвергаются воздействию при выполнении работы по данной специальности без потери профессиональной трудоспособности.

- Третья характерна наличием факторов, провоцирующих у работников возникновение заболеваний, характерных для данной профессии. Организму наносится вред легкой и средней степеней тяжести, приводящий к запрету работы по данной специальности.

- Четвертую степень характеризует очень негативная рабочая обстановка, приводящая к тяжелым функциональным изменениям организма и серьезным профессиональным болезням с потерей общей трудоспособности.

Забота о здоровье трудового класса была одним из главных направлений в СССР. Еще в 1974 году был официально утвержден перечень производств, профессий и цехов с особо тяжелой обстановкой труда. В дополнение к списку были разработаны инструкции, регламентирующие порядок его использования. Уже с того времени специалистам, работа которых была связана с неблагоприятной средой на рабочем месте, начислялись доплаты.

Что это за взносы?

Любой руководитель за своих служащих переводит не только подоходный налог, но и делает страховые взносы. Причем НДФЛ удерживается из зарплаты, а взносы, фактически, производит сам работодатель из средств компании. Такие удержания производятся в процентном соотношении от зарплаты и величина их едина для всех. Выплаты в 2020 году производятся в таком виде:

- 22% — ОПС;

- 5,1% — ОМС.

Для лиц без гражданства и временно пребывающих в РФ также устанавливаются отдельные тарифы по ОСС (2,9 и 1,8% соответственно). Также законом устанавливаются предельные базы исчисления, пониженные тарифы при определенных условиях.

Некоторые работодатели вынуждены делать дополнительные страховые взносы. По сути, это добавочные выплаты на пенсионное страхование сотрудников. Но они делаются только в отношении определенных работников, а сам размер выплат разнится, исходя из уровня «вредности» (разные процентные ставки).

Специальная оценка условий труда: кто ее должен проводить в 2020 году, цели, задачи, ответственность

После получения отчета, компания обязана произвести опубликование информации об итогах проверки, а также о присвоенных классах опасности, список работ по улучшению условий труда и снижению вредных воздействий на своем сайте Интернет. Выполнить данную работу необходимо в срок 30 дней с даты получения на руки отчета.

Спецоценка содержит в себе требования к работодателю, которые он должен выполнить для соблюдения норм по охране труда. Например, после спецоценки может быть предписано проведение осмотров у профильных врачей, выдача работникам спецодежды и специальных средств защиты, назначение дополнительных дней для отпуска, работа в режиме сокращенного дня и многие другое.

По каким тарифам начислять дополнительные взносы в ПФР по результатам спецоценки и аттестации

(если) по результатам аттестации конкретного рабочего места условия труда признаны оптимальными (класс 1) или допустимыми (класс 2) либо аттестация вообще не проводилась, до проведения спецоценки с выплат работникам, которые трудятся на рабочих местах в условиях, дающих им право на досрочную пенсию, взносы надо платить по доптарифам 4 и 6%. Минтруд указал, что такой порядок следует из Закона, вводящего спецоценку. Об этом в своем февральском Письме говорил и ПФР (Письмо ПФР от 12.02.2014 N НП-30-26/1707).

(+) Минтруд в очередной раз указал, что если работник у одного и того же работодателя занят по основному месту на вредной/тяжелой работе, а по совместительству — на обычной работе по отдельному трудовому договору (Статья 60.1 ТК РФ), то на выплаты за совместительство взносы по доптарифу начислять не надо (Письмо Минтруда (п. 9)). Такую же точку зрения он высказывал и в прошлом году (Письмо Минтруда России от 29.05.2013 N 17-3/878).

Доп взносы в пфр за тяжелые условия труда 2020

- Работодатели в пользу работников по программе добровольных взносов в ПФР;

- Специалисты самостоятельно;

- Работодателями экипажей самолетов и вертолетов в ФНС;

- Работодателями в сфере угольной промышленности в ФНС;

- Индивидуальными предпринимателями за себя в ФСС.

Основной тариф страховых взносов на ОПС согласно общей системе налогообложения составляет 22%. Ежемесячно работодатели перечисляют рассчитанную с помощью данного норматива сумму в Пенсионный фонд. Далее поступившие денежные средства распределяются на индивидуальные счета граждан согласно выбранного им варианта пенсионного обеспечения.

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

23 декабря 2015 13:29

Современное пенсионное законодательство предусматривает досрочный выход на пенсию для работников, трудовая деятельность которых в ходе специальной оценки признается опасной или вредной для здоровья. Однако, выход на заслуженный отдых возможен лишь в том случае, если работодатель уплачивает страховые взносы на обязательное пенсионное обеспечение по дополнительному тарифу. Заметим, что на сайт Отделения ПФР по Белгородской области нередко поступают обращения именно по этой теме. В этом материале начальник отдела оценки пенсионных прав застрахованных лиц и назначения пенсий с учетом специального стажа ОПФР по Белгородской области Валентина Полюс подробно отвечает на часто задаваемые вопросы.

За какие рабочие места страхователь должен уплачивать страховые взносы по дополнительным тарифам в ПФР?

Дополнительный тариф страховых взносов в ПФР работодатели должны уплачивать за сотрудников, которые заняты в особо опасных и вредных производствах, работают в тяжелых условиях труда, на подземных работах, связанных с повышенной радиационной опасностью. Это работники, занятые в химическом производстве, металлургии, горнорабочие, геологи, работники, обеспечивающие безопасность движения на железнодорожном транспорте, пожарники, спасатели и многие виды деятельности, предусмотренные Списками производств, профессий и должностей, дающих право на льготное пенсионное обеспечение.

Следует ли начислять страховые взносы по дополнительным тарифам на выплаты в пользу работников, занятых на работах с вредными и тяжелыми условиями труда неполный рабочий день или неполную рабочую неделю, а также в пользу работающих пенсионеров, которые выработали стаж для досрочного назначения трудовой пенсии?

В случае занятости работника (в том числе работающего пенсионера) на работах по Спискам на условиях неполного рабочего дня или неполной рабочей неделе, исчисление дополнительных страховых взносов производится со всех выплат и вознаграждений, включаемых в базу для начисления страховых взносов, в общеустановленном порядке.

В организации ранее была проведена аттестация рабочих мест по условиям труда и срок действия ее ещё не истек, нужно ли проводить специальную оценку?

Если до дня вступления в силу Федерального закона «О специальной оценке условий труда» до 1 января 2014 была проведена аттестация рабочих мест по условиям труда, специальная оценка условий труда может не проводиться в течение пяти лет со дня ее завершения (но не позднее чем до 31 декабря 2018 года). Результаты проведенной оценки, прежде всего, необходимы для того, чтобы Пенсионный фонд установил соответствующий дополнительный тариф страховых взносов с учетом класса (подкласса) условий труда на рабочем месте.

Если в организации введены новые рабочие места, необходимо ли проводить специальную оценку условий труда?

В соответствии с законом, в ряде случаев, в том числе и при вводе новых рабочих мест, может проводиться внеплановая специальная оценка условий труда в течение шести месяцев со дня появления в организации новых рабочих мест.

Если страхователем не проводилась аттестация рабочих мест по старому законодательству, то до проведения специальной оценки условий труда по новому законодательству по какому тарифу должны уплачиваться дополнительные страховые взносы? Если по действующим результатам аттестации рабочих мест условия труда на рабочем месте признаны оптимальными или допустимыми, какой дополнительный тариф следует уплачивать страхователю?

Исходя из положений Федерального закона, в котором перечислены все вышеуказанные обстоятельства, следует начислять повышенный дополнительный тариф, в настоящее время для работников, занятых на работах по Списку №1 – это 9%, по Списку №2 и малым спискам (это работники, занятые в геологоразведке, на железнодорожном транспорте, женщины машинисты погрузочно-разгрузочных машин и др.) - 6%, до проведения специальной оценки условий труда.

Для каких работников, имеющих право на досрочное пенсионное обеспечение, не предусмотрена уплата работодателем страховых взносов по дополнительному тарифу в ПФР?

Уплата страховых взносов по дополнительному тарифу не предусмотрена для педагогических, творческих, медицинских работников, за исключением медицинских работников, работающих во вредных и опасных условиях труда (врачи-рентгенологи, рентгенолаборанты), а также медицинских работников туберкулезных, инфекционных, психиатрических учреждений).

Организация провела специальную оценку условий труда, и по ее результатам на льготных рабочих местах установлен допустимый и оптимальный класс условий труда. В этом случае, какой дополнительный тариф страховых взносов должен уплачивать работодатель?

В соответствии с Федеральным законом уплата страховых взносов по дополнительному тарифу осуществляется только в соответствии с установленным классом (подклассом) условий труда на рабочих местах вредным или опасным по результатам специальной оценки условий труда. Уплата дополнительного тарифа страховых взносов по установленному допустимому или оптимальному классу условий труда не предусмотрена.

Комментарий к Письму Минтруда. Комментарий к Письму Минтруда России от 13.03.2014 N 17-3/В-113 (далее - Письмо Минтруда)

Минтруд выпустил разъяснение о том, по каким тарифам надо начислять дополнительные взносы в ПФР в различных ситуациях.

(+) Если работники не трудятся на вредных/опасных работах, указанных в пп. 1 - 18 п. 1 ст. 27 Закона от 17.12.2001 N 173-ФЗ (должности работников не поименованы в Списках N N 1 и 2 (Утверждены Постановлением Кабинета Министров СССР от 26.01.1991 N 10)), но по результатам аттестации или спецоценки условия труда были признаны вредными или опасными, то с выплат этим работникам взносы в ПФР по доптарифам платить не нужно (Письмо Минтруда (п. 1)). Кстати, ПФР также указывал: из Закона о страховых взносах следует, что ключевым моментом для начисления допвзносов является именно занятость работника на работах с вредными/опасными условиями труда (Письмо ПФР от 30.12.2013 N НП-30-26/20622).

(!) Если аттестацию начали проводить в 2013 г., а ее окончание было оформлено после 01.01.2014, то результаты этой аттестации нельзя использовать для уплаты взносов по дифференцированным тарифам (от 0 до 8%) в зависимости от класса условий труда (Письмо Минтруда (п. 2)). Ведь с начала этого года вместо аттестации введена спецоценка. И в Законе о спецоценке прямо сказано, что платить в ПФР взносы по дифференцированным тарифам можно только по результатам действующей аттестации. А таковой является аттестация, проведенная до 31.12.2013 и актуальная до окончания срока ее действия, но не более чем до 31.12.2018 (Пункты 1, 5 ст. 15 Закона от 28.12.2013 N 421-ФЗ). Если же аттестация недействующая, как в рассмотренной ситуации, взносы надо платить по тарифам:

- 6% с выплат работникам, занятым на работах, указанных в пп. 1 п. 1 ст. 27 Закона от 17.12.2001 N 173-ФЗ (поименованных в Списке N 1);

- 4% с выплат работникам, занятым на работах, указанных в пп. 2 - 18 п. 1 ст. 27 Закона от 17.12.2001 N 173-ФЗ (поименованных в Списке N 2).

(!) В 2014 г. в организации есть действующая аттестация только по части рабочих мест. В этом случае допвзносы надо платить так (Письмо Минтруда (п. 3.5)):

(если) по результатам аттестации конкретного рабочего места условия труда признаны вредными или опасными, то взносы в ПФР с выплат работнику, трудящемуся на этом месте, надо платить по тарифам от 2 до 8% в зависимости от класса (подкласса) условий труда (3.1 - 3.4, 4) (Часть 2.1 ст. 58.3 Закона от 24.07.2009 N 212-ФЗ (далее - Закон N 212-ФЗ)). При этом Минтруд подчеркнул, что при наличии действующей аттестации работодатель просто обязан платить дополнительные взносы по дифференцированным тарифам. Отказаться от этого и платить взносы по общим тарифам 4 или 6% нельзя (например, при опасных условиях труда взносы надо платить по тарифу 8%, а не 6%) (Письмо Минтруда (п. 4));

(если) по результатам аттестации конкретного рабочего места условия труда признаны оптимальными (класс 1) или допустимыми (класс 2) либо аттестация вообще не проводилась, до проведения спецоценки с выплат работникам, которые трудятся на рабочих местах в условиях, дающих им право на досрочную пенсию, взносы надо платить по доптарифам 4 и 6%. Минтруд указал, что такой порядок следует из Закона, вводящего спецоценку. Об этом в своем февральском Письме говорил и ПФР (Письмо ПФР от 12.02.2014 N НП-30-26/1707).

(!) Спецоценка завершена в середине месяца. Как разъяснил Минтруд, датой завершения спецоценки является дата утверждения отчета о проведении спецоценки. Так что именно с этого дня нужно уплачивать взносы в ПФР по дифференцированным тарифам (Письмо Минтруда (п. 6)). В связи с этим за месяц, в котором утвержден отчет о проведении спецоценки, взносы надо уплачивать так:

- с даты спецоценки - по тарифам от 0 до 8%;

- до даты спецоценки - по тарифам:

(если) аттестация не проводилась, результаты аттестации недействующие, по результатам аттестации условия труда были признаны допустимыми или оптимальными - 4 и 6%;

(если) по результатам аттестации условия труда были признаны вредными/опасными - от 2 до 8%.

Как указано в Письме, за месяц, в котором был утвержден отчет о спецоценке, взносы по дифференцированным тарифам подлежат уплате только с части выплат, начисленных за период со дня утверждения отчета до конца месяца.

О том, как эту часть выплат рассчитывать, нам рассказали в Минтруде.

Консультация эксперта. Департамент развития социального страхования Минтруда России

"Чтобы определить сумму выплат, подлежащих обложению взносами по дополнительным тарифам, установленным ч. 2.1 ст. 58.3 Закона N 212-ФЗ, по работникам, занятым во вредных, опасных условиях (Подпункты 1 - 18 п. 1 ст. 27 Закона от 17.12.2001 N 173-ФЗ), в месяце утверждения отчета о спецоценке, нужно все начисленные работнику выплаты за этот месяц разделить пропорционально рабочим дням с начала месяца до дня утверждения отчета и со дня утверждения отчета до конца месяца.

Таким образом, по тарифам от 0 до 8% будет облагаться только часть начисленной зарплаты, приходящаяся на период со дня утверждения отчета до конца месяца".

То есть расчет нужно сделать по такой формуле:

Выплаты, по которым применяются тарифы, установленные ч. 2.1 ст. 58.3 Закона № 212-ФЗ = Все выплаты, начисленные работнику за месяц, в котором утвержден отчет о спецоценке / Количество рабочих дней в месяце, в котором утвержден отчет о спецоценке Х Количество рабочих дней со дня утверждения отчета о спецоценке до конца месяца

(+) Работник в течение месяца занят на вредных/опасных работах с разными классами условий труда. В этом случае взносы по дополнительным тарифам надо исчислить со всех начисленных в этом месяце работнику выплат пропорционально количеству рабочих дней (количеству часов), отработанных на соответствующих рабочих местах (Письмо Минтруда (п. п. 7, 8)).

(+) Минтруд в очередной раз указал, что если работник у одного и того же работодателя занят по основному месту на вредной/тяжелой работе, а по совместительству - на обычной работе по отдельному трудовому договору (Статья 60.1 ТК РФ), то на выплаты за совместительство взносы по доптарифу начислять не надо (Письмо Минтруда (п. 9)). Такую же точку зрения он высказывал и в прошлом году (Письмо Минтруда России от 29.05.2013 N 17-3/878).

А вот ПФР в конце прошлого года говорил, что в такой ситуации взносы по доптарифу надо исчислять со всех начисленных работнику в этом месяце выплат пропорционально количеству часов, отработанных на вредной/тяжелой работе (Письмо ПФР от 30.12.2013 N НП-30-26/20622 (п. 13)). В результате в некоторых случаях получалось, что с части выплат "за вредность" допвзносы не начислялись.

Однако правильнее руководствоваться позицией Минтруда и выплаты, облагаемые/не облагаемые допвзносами при совместительстве, считать напрямую, без применения пропорции. Ведь право давать разъяснения по вопросам уплаты страховых взносов в ПФР предоставлено Минтруду (Часть 5 ст. 1 Закона N 212-ФЗ; п. 1 Постановления Правительства РФ от 14.09.2009 N 731).

Хорошо, что Минтруд периодически выпускает письма, в которых отражает свою позицию о порядке исчисления страховых взносов в различных ситуациях. Ведь если плательщики страховых взносов будут следовать рекомендациям Минтруда, у них будет меньше споров при проверках с контролерами из ПФР.

Читайте также: