Если бухгалтер пенсионные отчисления а зарплату нет

Пенсионная реформа прошла , но вопросы остались. Главный — что идёт в формирование стажа, а что нет, поскольку от этого зависит время выхода на пенсию и размеры выплат. Например, если женщина была в отпуске по уходу за ребёнком — это считается или нет? Недобросовестные работодатели тоже добавляют проблем, поскольку из-за их халатности будущий пенсионер может лишиться и льгот, и стажа, и повышенной пенсии. Не было бы всяких НО, люди бы выходили на пенсию раньше.

Досрочно на 2 года

С 2019 года законодательство ввело понятие «длительный стаж», по достижении которого можно выйти на пенсию на 2 года быстрее , но не раньше 55 лет для женщин и 60 лет для мужчин. Для этого надо отработать 37 и 42 года соответственно. Однако сюда не входят служба в армии, декретный отпуск, уход за инвалидом и учёба. То есть, сюда берутся только периоды , в которые работодатель делал отчисления.

Посчитаем. Например, женщина сразу после института, в 23 года, пошла на работу. Два раза уходила в декрет по 1,5 года. На досрочную пенсию она не сможет претендовать. Впрочем, и без детей тоже (23+37=60). Чтобы выйти на пенсию досрочно, надо начать работать максимум в 20 лет, а в декретный отпуск либо сходить на 1 год, либо не ходить вообще. Но и здесь есть оговорка.

Следи за работодателем

Чтобы получить озвученный выше стаж, необходимо работать официально . Но и этого мало — работодатель должен делать страховые отчисления и подавать отчёты в ПФ РФ.

Например, человек официально работал 3 года в небольшой фирме. По неизвестным причинам бухгалтер делал отчисления в Пенсионный фонд, но не сдавал отчёт. Этот период не пойдёт в зачёт стажа.

Проблема вскроется только при попытке выйти на пенсию, когда работодателя уже не найти.

Чтобы избежать проблем, надо присматривать за бухгалтерией и проверять формирование баллов. Справку о пенсионных начислениях можно бесплатно получить на портале госуслуг.

Проблема не только в досрочном выходе, на которые многие и не претендуют, но и в льготах. Например, тем, кто работал в сельской местности, полагаются надбавки . Те, кто этот стаж не сможет доказать, ничего не получат.

Дети пенсии не помеха

В СМИ регулярно появляется информация о том, что отпуск по уходу за ребёноком не учитывается для формирования пенсионного стажа. Причём информация преподносится так, что кажется — эти годы вообще вычитаются из стажа. Логика такая: женщина родила двух детей, 6 лет пробыла в декрете, а потом получает маленькие выплаты или вообще не может вовремя выйти на пенсию из-за того, что декрет не вошёл в стаж.

На самом деле, надо придерживаться другой линии рассуждений. Согласно ст. 12 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» в страховой стаж засчитывается период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности. Баллы начисляются не более чем за 4 детей.

Итак, в период, когда женщина находится в отпуске по уходу за ребёнком, работодатель не делает отчисления в Пенсионный фонд, но эти годы входят в страховой стаж и за них начисляются баллы (цифры за год):

- 1,8 балла – период ухода за ребенком-инвалидом, инвалидом I группы;

- 1,8 балла – период ухода одного из родителей за первым ребенком до 1,5 лет;

- 3,6 балла – период ухода одного из родителей за вторым ребенком до 1,5 лет;

- 5,4 балла – период ухода одного из родителей за третьим (четвертым) ребенком до 1,5 лет.

Обращаем внимание, что страховой стаж и накопление баллов идёт только до достижения ребёнком 1,5 лет . Если не удалось получить ясли, и женщина сидит дома до 3 лет, то теряет 1,5 года стажа и баллы.

Почему возникают вопросы? Указанный период не входит в длительный стаж, который даёт право на досрочную пенсию.

Ещё одна оговорка в законе — отпуск по уходу за ребёнком включается в страховой стаж при условии, что до него и после него гражданин работал . Длительность не имеет значения.

Многодетные женщины имеют право на досрочную пенсию. В целом им можно не переживать за стаж, но баллов будет мало, поэтому и выплаты будут низкие.

Итак, о будущей пенсии лучше позаботиться заранее . Официальное трудоустройство — залог будущей пенсии. Не можешь или не хочешь работать официально — делай отчисления самостоятельно (в случае с ИП или самозанятыми) или копи.

Мы так часто говорим о пенсиях, что, думаю, все уже знают об особенностях нашей пенсионной системы.

Наша пенсионная система - распределительная или солидарная.

Работает она по принципу солидарности или взаимопомощи поколений, т.е. работающие люди с помощью своих отчислений обеспечивают жизнь пенсионеров - каждое поколение получает пенсии за счет следующего.

При этом уплаченные взносы не инвестируются, а идут на выплату текущих пенсий.

Плюс распределительной системы - пенсии получают и те, кто сам не смог своими отчислениями обеспечить себе пенсии.

Минус –зависимость от демографической ситуации. Система зависит от соотношения доходов (а именно от количества плательщиков и размера отчислений) и расходов, то есть от количества пенсионеров и размера выплат.

Если рождаемость падает, а продолжительность жизни растет, текущих отчислений перестает хватать на выплаты пенсий.

Именно этим наше правительство объясняло необходимость поднять пенсионный возраст.

Во многих странах пенсионная система накопительная или накопительно-распределительная.

И какая из этих систем лучше?

Накопительная система хороша тем, что ваши взносы только ваши. Если они есть, и если их достаточно. А если нет - то это только ваша проблема.

Но - нужно помнить, что при такой системе, если ваши родители не накопили себе на пенсию, - это тоже ваши проблемы.

Если ваша жена родила нескольких детей, и из-за этого ее отчислений не хватит на нормальную пенсию - это тоже будет ваша проблема.

А у жены тоже есть родители, и если и они по каким-то причинам не накопили на пенсию, то угадайте, чья это проблема?

Получается, что накопительная система хороша для здоровых холостых людей без малообеспеченных родителей. Сурово, но так.

Остальным выгоднее солидарная система, в которой их могут хотя бы подстраховать от чрезмерной нагрузки.

Все попытки нашего правительства сделать нашу пенсионную систему накопительно-распределительной пока были безуспешными. ГПП - гарантированный пенсионный продукт, о котором так много пишут и говорят сейчас - очередная их попытка. Но, опять что-то не вытанцовывается. проект завис и на 2020 год даже не включен в планы обсуждения в Думе.

О своих пенсионных накоплениях мы можем узнать в Личном кабинете на сайте ПФР или на портале госуслуг. На нашем личном счете отражаются все периоды трудовой и предпринимательской деятельности, то есть наш трудовой и страховой стаж.

Кроме того, там мы можем увидеть сумму страховых взносов, уплаченных за нас работодателем, а также количество заработанных нами баллов.

И вот тут, увидев сумму взносов в лицевом счете, многие из нас задаются вопросом «где деньги». Почему на лицевом счете так мало?

Дело в том, что не все уплаченные за вас взносы учитываются на вашем лицевом счете. Почему? Где остальные деньги?

Вот об этом и поговорим подробнее.

Устраиваясь на работу, мы договариваемся о положенной нам зарплате, которую и получаем «на руки» за минусом 13% подоходного налога.

Допустим, вам повезло получать «белую» зарплату в 25 тысяч рублей. В этом случае работодателю месяц вашей работы обойдётся в 32 тысячи 500 рублей. Из них 25 000 уйдут вам на зарплату, а 7.500 уйдут в фонды - пенсионный, медстрах и соцстрах (в том числе в ПФР 22% – 5.500 р.).

Далее эти 5500 руб., поступившие в ПФР, делились на три части:

— базовая (фиксированная) - (в неё идёт от зарплаты 6% - 1500 руб.);

— страховая (10% - 2500 руб.);

— накопительная (6% - 1500 руб.).

Первая кучка, 1500 рублей = 6%, -забудьте о ней и не вспоминайте. Они складываются в один большой котел.

Этих денег Вы не увидите никогда на Вашем лицевом счете.

Из этих средств, вместе со средствами из бюджета, формируется самая маленькая часть любой пенсии - фиксированная базовая часть – это выплата, которая имеет строго определённый размер и предоставляется всем гражданам независимо от того, на каком основании назначается обеспечение (по старости, инвалидности или потере кормильца), но в разных суммах, которые оговариваются в ст.16 ФЗ №400.

Вторая кучка, 2500 рублей = 10%, -это страховая часть пенсии, она отражается на Вашем лицевом счете и прописывалась раньше в письмах «счастья», которые приходили по почте каждый год.

Эти деньги не лежат в кубышке. Их просто записывают на Вашем лицевом счете. А сами денежки идут на выплаты пенсий тем пенсионерам, которые живут и здравствуют сегодня.

Сейчас Вы свою страховую отдаете пенсионерам, потом Вам будут отдавать молодые.

Денег на лицевом счете нет, есть некое условное обязательство государства перед Вами.

Третья кучка, 1500 рублей = 6%. Это накопительная часть пенсии. Почему накопительная?

-Потому что она реально копилась.

Из 5500 рублей, которые послал для Вас Ваш работодатель в пенсионный фонд, живыми оставались только эти 1500.

Но и они тоже не лежали там мертвым грузом в каком-то загашничке.

Эти деньги реально работали и работают в экономике. Эти деньги делают Вам деньги. Они вкладываются в какие-то производства, предприятия и т.п.

Занимается этим Государственная управляющая компания "Внешэкономбанк" или Негосударственный пенсионный фонд, если вы перевели в него свою накопительную часть…

Они Ваши денежки и крутят, получают прибыль, ну и делятся этой прибылью с Вами.

Право на формирование накопительной части было не у всех работников, а только у мужчин 1953-1966 г.рождения и у женщин 1957-1966 г.рождения, работавших в 2002-2004 годах.

Затем, в 2004 году право на формирование накопительной части пенсии у работников этих годов рождения отменили, оставив его только у работников 1967 года рождения и моложе.

Так было…, но в 2014 году правительство решило «заморозить» накопительную часть пенсии, предложив всем желающим перевести эту накопительную часть в любой НПФ – Негосударственный пенсионный фонд. Их в России 94. Такой фонд есть и у Сбербанка, и у Газпрома, и у многих других крупных компаний.

Ведь у НПФ гораздо больше возможностей вложить деньги, чтобы они работали с большей прибылью, чем у Внешэкономбанка.

Кто-то перевел свою накопительную часть в НПФ, а кто-то – нет. Но, эти деньги не пропали, они по-прежнему находятся на счетах ПФ, только не пополняются, но, выйдя на пенсию, вы сможете их получить или единовременной суммой, или частями к каждой ежемесячной пенсии.

А что же сейчас, после "заморозки" происходит с нашими пенсионными накоплениями? Как они распределяются?

После «заморозки», те 22%, которые перечисляет работодатель, теперь распределяются так:

1. Фиксированная часть – 6%;

2. Страховая часть – 16%.

т.е. на ваш лицевой счет попадает 16% из перечисленных работодателем 22%.

Что же будет, когда Вы достигните пенсионного возраста, и придет Ваша пора получать пенсию?

Работники ПФ достанут свои гроссбухи, посмотрят на Ваш лицевой счет, пошуршат в программках и выдадут Вашему вниманию некую сумму, которая сложится из:

-фиксированной базовой части пенсии, на 2019 год – 5334,00

-страховой часть пенсии (она будет рассчитываться исходя из той суммы, которая будет значится в Вашем лицевом счете в разделе "Страховая часть". Эта сумма будет поделена на «сроки дожития». В 2019 году они составляли 21 год или 252 мес., т.е. ежемесячно 1\252 от накопленной суммы.

В последние годы расчет этой части пенсии производится по баллам.

-накопительной части пенсии, если она есть…

И сумма эта, к сожалению, будет очень небольшой.

![]()

Пенсионный фонд РФ каждый месяц «откусывает» у работников с официальным трудоустройством (точнее, у их работодателей) приличный кусок заработной платы. Именно на эти деньги обеспечиваются выплаты пенсионерам сегодняшнего дня, и в будущем за счет этих взносов будут жить новые пенсионеры. Но сколько конкретно мы платим в ПФР? И из чего состоит пенсионный взнос? Давайте разбираться.

Что из себя представляет отчисление в пенсионный фонд

Каждый месяц от сотрудников любой компании, оформленных по трудовому договору, поступают деньги в пенсионный фонд РФ. Размер взноса каждого человека зависит от уровня его заработка и условий труда, в которых он вынужден работать. Чем выше зарплата – тем лучше будет пенсия в старости.

Кто отчисляет взносы в пенсионный фонд?

Все налоги за сотрудника платит работодатель. В частности, он же отчисляет часть заработной платы человека в Пенсионный фонд. Причем деньги, которые переводятся в счет будущей пенсии, сотрудник как бы «не видит»: он знает свою зарплату до вычета всех налогов.

Если человек является индивидуальным предпринимателем, то и налоги он за себя должен платить самостоятельно. Для этого он обязан будет подать декларацию и перечислить деньги в ПФР в определенный срок. В общем, сам себе работодатель с соответствующими обязанностями.

Также любой человек может делать добровольные взносы в ПФР. Такие отчисления учитываются на индивидуальном лицевом счете. Это может помочь немного увеличить пенсию или добавить себе стажа, если, например, вы работаете заграницей, но жить после выхода на пенсию планируете в России.

Размер добровольных взносов не ограничен – можно сколько угодно перечислять деньги в ПФР. Такой взнос можно перечислять и через работодателя, чтобы он сам отправлял дополнительные средства, вычитая их из заработной платы сотрудника.

Можно ли не платить обязательный пенсионный взнос?

Нет, нельзя. Вообще считается, что человек по своей воле перечисляет деньги на пенсию через работодателя. Только по факту работника никто не спрашивает. Деньги отчисляет работодатель без участия сотрудника. И официально отказаться от уплаты денег в Пенсионный фонд нельзя. Можно не платить только добровольные взносы, которые как бы никто делать и не обязан.

Никаких отчислений не происходит только в том случае, если ваш работодатель оформил вас «в черную» или «в серую». Но вы в любом случае не увидите этих денег – работодатель, вероятнее всего, не станет поднимать вам зарплату, если вы решите избавить его от налоговых отчислений за вас, а просто оставит эти деньги себе.

С каких доходов не надо платить налог?

Важно помнить, что далеко не с каждого дохода граждане вынуждены платить взносы в Пенсионный фонд РФ. Некоторые статьи попадают в исключения, и за них взносы платить точно не нужно. Это такие доходы, как:

- пособие по безработице;

- детские пособия (их несколько);

- выходное пособие по увольнению или выходу на пенсию;

- компенсации разного рода, в том числе за неиспользованный отпуск.

Естественно, нужно разбираться в каждом отдельном случае, попадает ли конкретный доход под обложение взносами. Хотя бы ради спокойствия и уверенности.

Кстати, часть пенсионных взносов можно вернуть – но это касается только тех сумм, которые перечисляются по договорам добровольного пенсионного страхования. Все эти взносы можно записать в социальный вычет по НДФЛ и вернуть с этой суммы 13%. Есть ограничения – общая сумма социального вычета не может быть больше 120 тысяч рублей в год, а в него включается и медицина, и образование, и другие статьи расходов.

Так сколько мы все-таки платим в ПФР?

Стандартный взнос в пенсионный фонд России составляет 22% с каждой заработной платы. Однако в зависимости от некоторых условий и ситуаций размер его может меняться. Некоторые работодатели могут платить меньше, а другие обязаны перечислять больше денег за каждого сотрудника.

Из чего состоит взнос в ПФР?

Каждый месяц деньги отчисляет работодатель, сам работник их не видит и не может получить никаким образом. Даже если устроится работать без договора. При этом взнос за сотрудника делится на две части:

- страховая – 16% ;

- накопительная – 6% .

Так называемая накопительная часть раньше действительно складывалась на каком-то счете, с которого будущему пенсионеру должны были доплачивать его же деньги с процентами. Однако теперь (с 2014 года) эта сумма уходит на обеспечение выплат текущим пенсионерам.

Единственное отличие накопительной части в том, что работник имеет право забрать ее из ПФР и перевести в любой негосударственный пенсионный фонд.

Но и тут есть масса нюансов – перевести накопления можно раз в 5 лет, иначе будущий пенсионер потеряет накопленный инвестиционный доход.

Все ли платят одинаковые пенсионные взносы?

Обычные люди обязаны отчислять 22% от зарплаты в пенсионный фонд. Однако эта ставка распространена не на всех граждан РФ. Отдельные категории могут платить меньше. И ситуации с изменением ставки могут быть следующими:

- те, кто получает больше 1 292 000 рублей в год (около 108 тысяч рублей в месяц). На все, что выше этой суммы, ставка взносов снижается до 10%;

- благотворительные и некоммерческие организации , которые работают на УСН – ставка составляет 20% (а в ФСС и на ОМС они не платят вообще ничего);

- IT-компании , занятые в разработке ПО и организации, производящие анимационную аудивизуальную продукцию – 8% (общая ставка взноса – 14%);

- резиденты «Сколково» – 14% (больше не платят ничего);

- участники некоторых ОЭЗ – 6% (всего 7,6%);

- экипажи судов , зарегистрированных в России – 0%.

Но некоторые работники защищены в плане пенсий чуть лучше. Труженики опасных или вредных производств должны платить больше, чем 22%. Работодатели обязаны отчислять взносы крупнее за следующих граждан:

- Работники опасных или вредных условий труда. Ставка может повышаться на 2, 4, 6, 7 или 8 процентных пункта в зависимости от класса условий труда.

- Труженики подземных работ, горячих цехов перечисляют 9 процентных пунктов дополнительно.

- Члены летных экипажей воздушных судов – 14% свыше нормы.

- Люди, занятые на горных работах, должны получать дополнительно 6,7% к будущей пенсии.

Необходимо уточнить, какой именно у вас класс условий труда, чтобы знать, какой процент работодатель отчисляет за вас в ПФР.

Новая льгота для малого и среднего бизнеса

С 1 апреля 2020 года из-за сложной ситуации с распространением коронавируса в России был введен особый порядок расчета страховых взносов для предприятий малого и среднего бизнеса. Теперь для таких плательщиков действуют 2 ставки взносов:

- на сумму в 12 130 рублей в месяц – 30% (в том числе на ОПС – 22%);

- за все, что выше 12 130 рублей – 15% (в том числе на ОПС – 10%).

Другими словами, за всю сумму зарплаты работника, что превышает МРОТ, работодатель теперь вправе заплатить вдвое меньше страховых взносов, а ставка пенсионных взносов вообще снизилась с 22 до 10%.

Это доступно любым малым и средним предприятиям (то есть, с годовой выручкой до 2 миллиардов рублей и числом сотрудников до 250 человек) уже с 1 апреля 2020 года. В принятом Госдумой законе говорится о таком режиме до конца 2020-го, но с 2021 года такая норма будет закреплена уже в Налоговом Кодексе (то есть, останется навсегда).

В отличие от других мер поддержки, снижение ставки страховых взносов доступно любому малому и среднему предприятию вне зависимости от вида деятельности.

Индексация пенсионных накоплений

Государство обязано индексировать страховую часть пенсии каждый год. Ситуация сложнее именно с накопительной частью пенсии. Сегодня 6% от зарплаты сотрудников, которые должны были накапливаться на отдельном счете и «крутиться», принося прибыль, теперь направляются на выплаты пенсий текущим пенсионерам (то есть, на солидарную часть пенсии).

Система индексации построена не очень просто: сначала все взносы переводятся в специальные баллы (в 2020 году за 206 720 рублей взносов на страховую часть дают максимум – 9,57 балла, с 2021-го будет 10). В дальнейшем индексируется «стоимость» каждого балла на случай выхода на пенсию – в 2020 году один балл дает 93 рубля, в 2021-м это будет 98,86 рублей. На такой же процент увеличивается фиксированная выплата (она не зависит от количества баллов).

Что же касается накопительной части, то 6% за нее фактически переводятся на страховую часть (раньше было 10% на страховую, 6% на накопительную и 6% на солидарную, теперь это 16% и 6%).

Поэтому в 2019 году индексируется только 16% будущей пенсии из 22%, которые сотрудники отчисляют в ПФР. Так случилось, потому что накопительную часть планировали использовать для инвестиций в различные экономические сферы, но вместо этого используют для поддержки текущих пенсионеров. Это произошло из-за тяжелой экономической ситуации, но заморозку регулярно продлевали – сейчас она продолжена до 2023 года.

Куда лучше отчислять деньги – в ПФР или НПФ?

Перед будущими пенсионерами стоит выбор, куда отправлять накопительную часть пенсии: в государственный или негосударственный пенсионный фонд. У каждого есть определенные особенности. Однако последние на фоне тяжелой экономической ситуации начинают выигрывать в глазах общественности.

Накопительная часть пенсии в ПФР

До 2014 года каждый человек мог хранить какой-то процент пенсионных денег на инвестиционных счетах в виде накопительной части. Но потом эту часть будущей пенсии заморозили. Теперь бывшая накопительная часть уходит в страховую пенсию. На эти деньги государство осуществляет выплату пенсий текущим пенсионерам вместо того, чтобы позволить взносам осесть на счету владельца.

На текущий момент мораторий на накопительную часть продлен до 2023 года. И неизвестно, разморозят ли ее из-за тяжелого экономического положения страны. Еще планируется реформа накопительной пенсии, поэтому ждать разморозки точно не стоит.

Поэтому не стоит ожидать, что в ближайшее время на «накопительную» часть будет добавляться хоть какой-нибудь доход, как это планировалось изначально.

Преимущества НПФ перед ПФР

Негосударственные пенсионные фонды пользуются все большей популярностью. Они позволяют получать проценты на взнос, что способно покрыть инфляцию и даже дать определенный доход. Но не только поэтому граждане выбирают НПФ вместо государственного пенсионного фонда. У первых есть ряд преимуществ:

- Передача накоплений по наследству. Можно без лишних проблем забрать деньги, если их владелец не дожил до пенсии или не получил все накопленные деньги.

- Отслеживание состояния пенсионного счета через интернет. У всех серьезных НПФ есть личные кабинеты, в которых владелец может посмотреть, что происходит с его деньгами: куда они вкладываются, как крутятся, какой процент дохода и так далее.

- Предсказуемость роста процентов. Каждые полгода-год любой уважающий себя НПФ публикует информацию о средней доходности. Именно по ней стоит выбирать будущий фонд для своей пенсии.

- Гарантия выплат государством. Даже если НПФ закроется, государство обязано будет выплатить накопленные деньги за него. Все средства со счета будут просто перечислены в ПФР.

В то же время стоит помнить, что ни один НПФ не может гарантировать доходность. Потому что оно занимается инвестициями, которые могут быть очень рискованными и привести к потере денег. ПФР в этом плане более стабилен и предсказуем. Сколько в него заплатит работник, столько потом и получит в качестве пенсии. Поэтому только вам выбирать, где вы готовы хранить деньги до старости.

Автор: Ирина Филиппова

руководитель отдела по расчету заработной платы

Юридический лица и индивидуальные предприниматели обязаны с заработков работников производить отчисления в бюджет. Какие налоги и взносы платятся сотрудниками и работодателями, сколько процентов от заработка взимается, какова ответственность за нарушение законодательства при уплате налогов и взносов — рассказываем в этом материале.

Виды отчислений с заработной платы

Зарплата работника является базой для начисления взносов и налогов в бюджет. Условно такие отчисления можно поделить на 2 категории:

- Налог на доходы физических лиц (НДФЛ) — удержание производится из доходов, начисленных в пользу сотрудника.

Это федеральный налог, но пополняет он местный бюджет. За счет НДФЛ восстанавливаются дороги, ремонтируются и финансируются учреждения образования и здравоохранения.

- Страховые взносы на обязательное пенсионное, медицинское и социальное страхование — начисляются на заработную плату сотрудников и уплачиваются из средств работодателя.

Эти отчисления нужны для соблюдения Конституции РФ в части реализации прав граждан на охрану здоровья, обеспечения социальной защиты и страхования, оказания медицинской помощи. Расчет отчислений в Пенсионный фонд является гарантом будущей пенсии сотрудника.

Порядок начисления страховых взносов регулируется ст. 419-431 НК РФ, Федеральным Законом от 24.07.1998 № 125-ФЗ, НДФЛ — главой 23 НК РФ.

Порядок, сроки и особенности уплаты НДФЛ

Напомним, работодатель — это налоговый агент, поэтому с доходов сотрудников он обязан исчислять и удерживать налог.

Размер НДФЛ составляет:

- с зарплаты и других доходов, кроме выигрышей, призов и материальной выгоды — 13% для резидентов, 30% — для нерезидентов. Есть исключение: 13% будут уплачивать нерезиденты — высококвалифицированные специалисты, работающие в РФ по патенту и граждане стран-участниц ЕАЭС;

- 35% — с выигрышей, призов и материальной выгоды резидентов;

- дивиденды резидентов облагаются по ставке 13%, нерезидентов — 15%.

Сроки перечисления налога на доход ФЛ регламентируется п. 6 ст. 226 НК РФ:

- НДФЛ с отпускных и больничных уплачивается в месяце их выплаты, не позднее последнего дня месяца;

- с остальных доходов — в день, следующий за днем выплаты.

Послаблением налогового бремени по НДФЛ является предоставление стандартных, социальных, имущественных и иных вычетов.

Периоды и порядок уплаты страховых взносов

Расчет страховых взносов с зарплаты — обязанность работодателя, регулируемая главой 34 НК РФ. Применяемые тарифы регламентируются 425-430 статьями данного свода.

В 2019 году действуют следующие тарифы по страховым взносам:

- пенсионные отчисления с доходов меньше 1 млн 150 тыс. руб. удерживаются в размере 22%;

- с доходов свыше указанной суммы — 10%.

Взносы на медицинское страхование взимаются в размере 5,1%.

Взносы на социальное страхование на случаи временной нетрудоспособности, материнства перечисляются с доходов менее 865 тыс. руб. в размере 2,9%; при превышении упомянутой суммы дохода ставка составляет 0%. Для временно находящихся в России иностранных граждан, не являющихся высококвалифицированными специалистами, применяется ставка 1,8%.

Срок уплаты установлен не позднее 15 числа месяца, следующего за отчетным периодом.

Также работодатели обязаны перечислять в ФСС «травматические» страховые взносы от несчастных случаев на производстве и профзаболеваний. Размер тарифа колеблется от 0,2% до 8,5%, зависит от наличия сотрудников-инвалидов, степени риска производственной деятельности. Отметим, что ИП в единственном лице не обязан уплачивать данный вид взносов, обязанность наступает при приеме на работу сотрудника.

Расчет заработной платы и страховых взносов должен быть произведен отдельно по каждому работнику и по каждому виду взносов.

Сотрудник на предприятии 1 класса профессионального риска заработал за месяц 20 тысяч рублей. Он имеет 1 ребенка (стандартный вычет - 1400 руб.). Бухгалтер выполнил расчет:

20 000*22% = 4400 руб. — в ПФР;

20 000*2,9% = 580 руб. — в ФСС;

20 000*5,1% = 1020 руб. — в ФОМС;

20 000*0,2% = 40 руб. — взнос за травматизм.

Из фонда оплаты труда будут перечислены общие за всех сотрудников взносы по 4 платежным поручениям.

НДФЛ составит: (20 000 - 1400) * 13% = 2418 руб.

Сумма к выдаче сотруднику: 20 000 - 2418 = 17 582 руб.

Какие доходы не подлежат налогообложению

Статьи 217 и 422 НК РФ гласят, что НДФЛ и страховые взносы не удерживаются со следующих выплат:

- материальная помощь до 4000 рублей (считается нарастающим итогом за год);

- выплаты по листку нетрудоспособности, по беременности и родам, уходу за ребенком;

- единовременное пособие при рождении ребенка;

- выплата работнику, положенная при наступлении смерти близкого родственника;

- при суточных выплатах освобождается от уплаты НДФЛ сумма из расчета 700 руб./день (при командировке в пределах РФ), при служебной поездке за границу — из расчета 2500 руб./день и др.

Для должного начисления и проведения платежей в ФСС и ПФР, приема отчетов от ИП и ЮЛ, взаимозачетов платежей, взыскания долгов, наложения штрафов за просрочку или неуплату, производится администрирование страховых взносов, которым с 2017 года занимается ФНС.

Виды ответственности

За просрочку или неуплату налогов и взносов с зарплаты наступает налоговая, административная, а в отдельных случаях и уголовная ответственность.

Налоговый агент или ИП наказывается штрафом в размере 20-40% от указанной выплаты (ст. 122 НК РФ). При задержке уплаты взимаются пени за каждый день просрочки (ст. 75 НК РФ).

Уголовная ответственность для страхователя наступает при сознательном уклонении от уплаты взносов или большом размере долга. Так, предпринимателям и юрлицам грозит штраф от 100 до 300 тысяч рублей (от 200 до 500 тыс. руб., если долг особо крупный), принудительные работы или лишение свободы. Сроки и размер наказания зависят от тяжести преступления.

Ответственны и те предприниматели, которые не подали отчетность, забыли её подать или давно не работают в качестве ИП, ведь обязанность по уплате страховых взносов сохраняется до момента снятия ИП с учета. Например, предприниматель, не представивший декларацию, может получить от ИФНС начисление взносов в размере 8 МРОТ (доход ИП не подтвержден).

С 2018 года введена амнистия для задолженностей и пеней по налогам, образовавшимся до 01 января 2015 года, и страховым взносам до 01 января 2017 года. Она касается только тех бизнесменов, которые не подали сведения в ПФР о своих доходах за эти периоды. На страховые взносы за себя и работников ИП амнистия не распространяется, их следует уплатить.

Например, сотрудничество с нашей компанией предусматривает регулярную сверку с ИФНС и внебюджетными фондами, что входит в стандарт оказания бухгалтерских услуг.

Главная » Трудовое право » Что делать, если работодатель не платит в пенсионный фонд?

Что такое страховой взнос в ПФР

В России каждый работающий человек обязан уплачивать НДФЛ, а также взносы в Пенсионный фонд Российской Федерации. Как правило, самозанятые граждане вносят средства самостоятельно. За трудящихся на частных предприятиях это делает непосредственный работодатель.

Трудовые отношения возникают на основании заключенного договора. В нем отражаются основные положения, которые смогут помочь сторонам разрешить конфликт. Права сторон защищает законодательство РФ. Практика показывает, что именно работодатели нарушают права своих работников.

Федеральный закон N167 «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 года говорит о том, что каждый гражданин Российской Федерации подлежит обязательному пенсионному страхованию.

Закон устанавливает обязанность работодателя уплачивать взносы в Пенсионный фонд за своих работников. Из них формируется фонд. Далее он направляется на выплату пенсии.

Внимание! Отчисления за работника обязаны вносить следующие категории работодателей:

- юридические лица, то есть руководители предприятий, где трудятся граждане РФ;

- индивидуальные предприниматели уплачивают взносы в ПФ за себя и за своих работников, если таковые имеются;

- юристы, адвокаты, нотариусы;

- самозанятые граждане РФ, которые не числятся ни на одном предприятии, но осуществляют трудовую деятельность и получают доход.

В России существует возможность увеличить размер будущей пенсии путем внесения дополнительных взносов в бюджет. Программа софинансирования успешно работает с 2014 года.

Обратите внимание на то, что работодатель обязан вносить страховые взносы в любом случае. Даже если сотрудник осуществляет трудовую деятельность по совместительству.

В случае нарушения права работника наниматель подлежит обязательному привлечению к ответственности.

Раньше получателем страховых взносов была федеральная налоговая служба. В 2018 году все изменилось. Теперь работодатель уплачивает взносы напрямую на реквизиты в ПФ РФ.

Размер платежа

Каждый гражданин обязан знать, сколько работодатель уплачивает за него взносов Пенсионный фонд РФ. Это необходимо для того, чтобы исключить факт нарушения со стороны начальства.

По общим правилам, любой наниматель уплачивает за каждого сотрудника 22% от заработной платы. Причем отчисления производятся не из жалованья специалиста, а из бюджета заработной платы фирмы.

Важно! Для того чтобы произвести отчисления, необходимо обратиться в территориальное подразделение федеральной налоговой службы, где получить специальный код КБК. Отчисления производятся на расчетный счет через любой банк России.

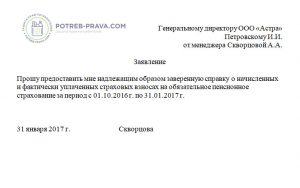

Пример расчета суммы взноса в Пенсионный фонд РФ:

Иванов И.И. получает заработную плату размером 20 000 рублей.

С нее начисляются:

- НДФЛ;

- пенсионные, страховые взносы.

Таким образом, отчисления из жалованья составят:

- 20 000 * 13% = 2 600 рублей – размер НДФЛ;

- 20 000 * 22% = 4 400 рублей составляет сумма отчислений в Пенсионный фонд Российской Федерации.

На руки работник получает 20 000 – 2 600 = 17 400 рублей. Обратите внимание на этот факт. Из содержания специалиста удерживается не более 13 процентов. Остальные 22% уплачивает работодатель из фонда заработной платы.

Зачастую наемники не желают уплачивать подобные суммы, так как это накладно. В таком случае они принимают на работу людей не официально, без заключения трудового договора.

В некоторых случаях работодатель принимает людей на работу официально, однако жалованье уплачивает «в конверте».

Таким образом, у граждан не формируется пенсионный бюджет. В будущем размер государственного обеспечения будет невелик, что не может порадовать пенсионера. Чтобы избежать этого, стоит заранее оговаривать с работодателем возможность официального трудоустройства и получения «белой» заработной платы.

Если наниматель отказывается уплачивать взносы в Пенсионный Фонд Российской Федерации, его можно привлечь к ответственности.

Обратите внимание на то, что размер будущей пенсии напрямую зависит от стажа и суммы содержания. Поэтому если ваш работодатель не выполняет обязательство по уплате взносов, сразу обращайтесь в надлежащие службы, например, в инспекцию по охране и защите труда.

Как влияет стаж на размер пенсии, читайте тут.

По какой причине работодатель может не перечислять взносы

Разрешенных причин, по которым работодатель может не уплачивать страховые взносы, не существует.

Учтите! Чаще наниматели отказываются предоставлять отчисления по следующим причинам:

- нет денег на осуществление выплат;

- работодатель не желает выплачивать лишних денежных средств;

- на предприятии нет официально трудоустроенных граждан;

- в фирме практикуется выдача заработной платы «в конверте».

Однако все вышеперечисленные причины, по которым наниматель не перечисляет взносы в Пенсионный фонд, незаконны. При обнаружении нарушения руководителя привлекают к дисциплинарной, административной или уголовной ответственности.

По статистическим данным каждое третье предприятие не уплачивает за своих работников взносы в Пенсионный фонд РФ. Тридцать процентов работающего населения в конце концов не получают заработанную пенсию.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Как проверить наличие отчислений

Согласно статье 432 Налогового кодекса Российской Федерации, работодатель обязан уплачивать взносы в Пенсионный Фонд не позднее пятнадцатого числа отчетного периода. Если в течение этого периода наниматель не перечислил денежные средства по указанным реквизитам, его можно привлечь к ответственности.

Специалисты советуют работникам самостоятельно узнавать, перечисляет ли работодатель положенные взносы в Пенсионный фонд. Если обнаруживается факт нарушения действующего законодательства, имеется возможность подать жалобу на руководителя в трудовую инспекцию, прокуратуру, суд.

Проверить, осуществляет ли руководитель перевод отчислений в ПФ РФ, можно несколькими способами:

- в личном кабинете пользователя на официальном сайте Пенсионного фонда Российской Федерации;

- на новом портале Государственные услуги;

- получить отчетные документы в бухгалтерии работодателя;

- написать официальный запрос в ПФ РФ;

- обратиться с официальным заявлением в многофункциональный центр России.

Федеральный закон N167 «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 года дает возможность работнику запрашивать информацию об отчислениях в ПФ РФ. Никто не имеет права отказать гражданину в предоставлении подобных данных.

Как действовать, если отчисления отсутствуют

Запомните! Если вы обнаружили, что работодатель не производит отчисления в Пенсионный фонд РФ, стоит следовать общепринятой процедуре:

- попросить объяснений у работодателя, почему он не производил отчисления в ПФ РФ;

- потребовать от него произвести отчисления;

- если руководитель по-прежнему отказывается перечислять взносы в ПФ РФ, стоит писать жалобу в надлежащие органы.

Разрешить конфликт между работником и работодателем смогут несколько государственных органов:

- инспекция по охране и защите труда;

- областная, районная, городская прокуратура;

- мировой, арбитражный, городской, районный суд.

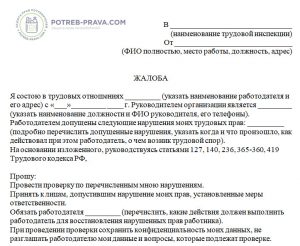

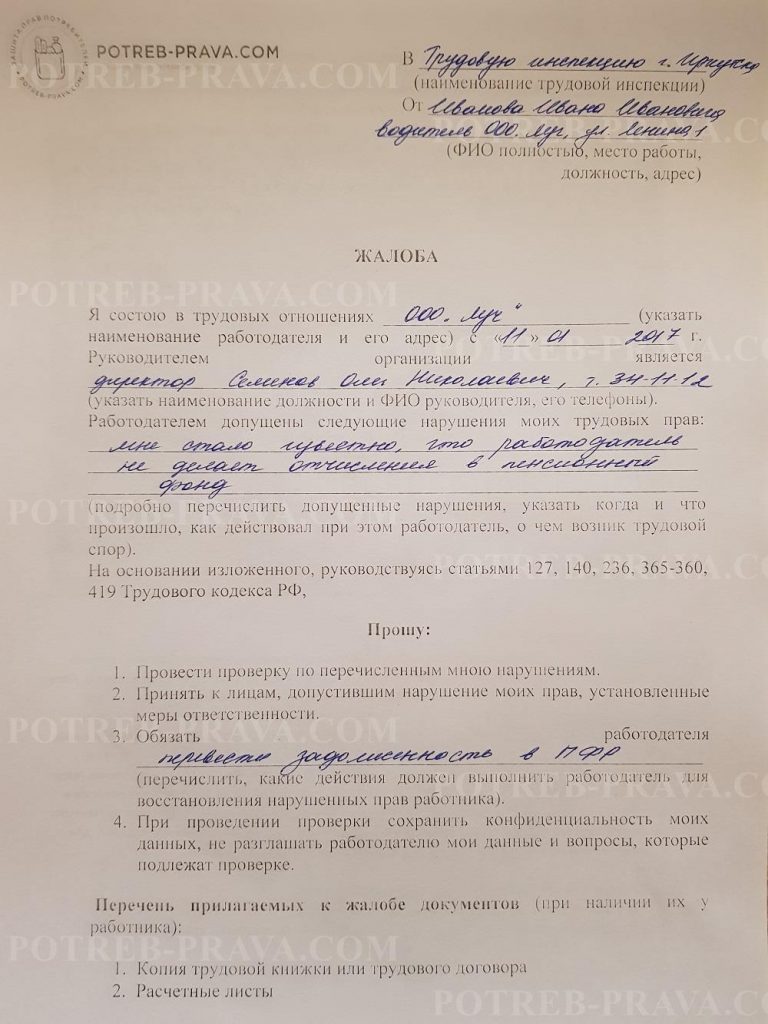

Жалоба для каждого органа составляется по принятой форме. Однако унифицированного образца не существует.

Но есть информация, обязательная для отражения в любом заявлении:

- наименование органа, куда подается жалоба, а также его территориальное предназначение;

- фамилия, имя, отчество заявителя, место его регистрации и проживания, а также контактный номер телефона, адрес электронной почты;

- наименование работодателя, его место нахождения, юридический адрес регистрации;

- имя, фамилия, отчество руководителя, должность нарушителя;

- факты, которые прямо свидетельствует о нарушении права работника;

- обстоятельства, при которых произошло нарушение права;

- требования, которые предъявляет заявитель к работодателю;

- перечень документов, которые прилагаются к жалобе;

- дата и подпись заявителя.

ВНИМАНИЕ! Посмотрите заполненный образец жалобы в трудовую инспекцию:

Кроме вышеуказанной информации следует обязательно отразить некоторые другие данные и предоставить некоторые бумаги, например:

- индивидуальный налоговый номер работодателя и заявителя;

- расчетные листы по заработной плате за период нарушения;

- копия трудового договора;

- копия трудовой книжки.

Обратите внимание! Подать жалобу анонимно не получится. Подобные заявления принимают только специалисты налоговой службы и инспекции по охране и защите труда.

Прежде чем подавать жалобу в одну из вышеуказанных инстанций, стоит уточнить информацию о перечислении взносов. Вполне возможно, что в первый раз вам предоставили неверные данные.

Для этого стоит лично посетить территориальное подразделение Пенсионного фонда РФ и запросить информацию о движении средств фонда. От работодателя можно запросить копии платежных документов, свидетельствующих о перечислении средств.

Если все бумаги в порядке, направлять жалобу в трудовую инспекцию, прокуратуру, суд не имеет смысла. Это значит, что в первый раз вы получили неверную информацию. Для уточнения данных можете повторно направить запрос через месяц.

Если работодатель задерживает перечисление взносов в ПФ РФ, факт также считается нарушением. Чаще за него в отношении руководителя избирается наказание в виде штрафного взыскания.

Выплата черной заработной платы считается огромным нарушением со стороны работодателя. При наличии жалобы проводится внутреннее расследование. При обнаружении фактов нарушения руководителя привлекают к ответственности.

Если работник просто желает привлечь работодателя к ответственности, то следует обратиться в трудовую инспекцию или прокуратуру. Если сотрудник желает получить с руководителя компенсацию, стоит писать исковое заявление в суд.

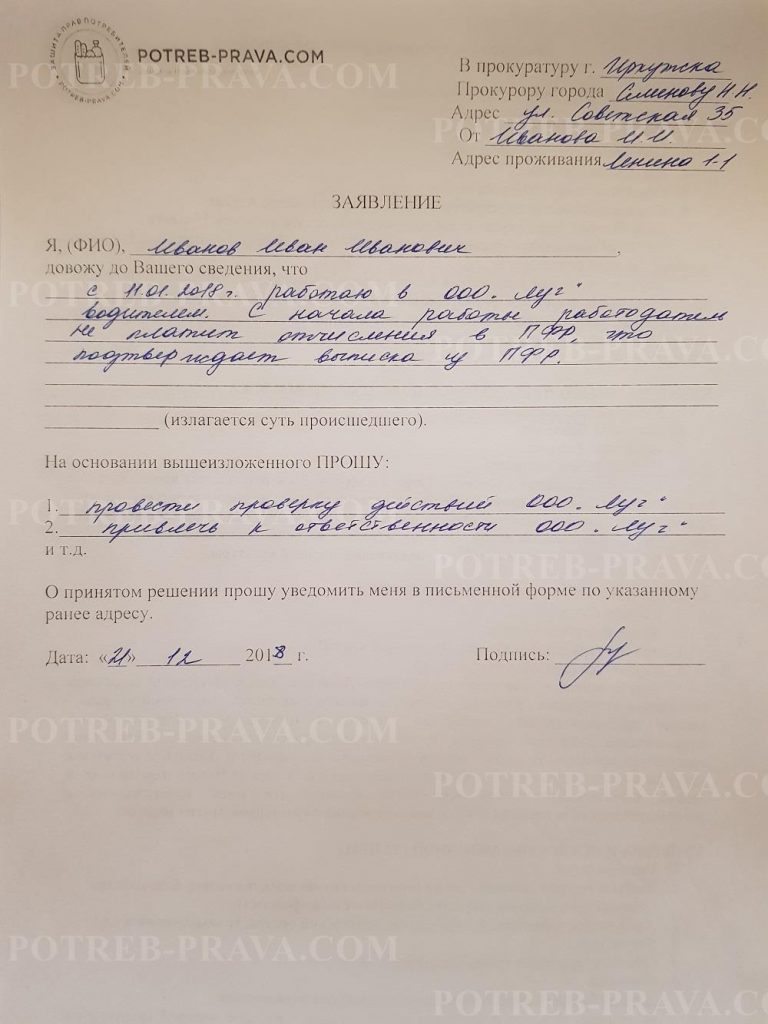

ВНИМАНИЕ! Посмотрите заполненный образец заявления в Прокуратуру на работодателя:

Посмотрите видео. Что делать, если работодатель не делает отчислений в ПФ:

Обращение к работодателю

Прежде чем обращаться в суд, рекомендуется попробовать самостоятельно разрешить конфликт. Для этого стоит поговорить с непосредственным руководителем.

Следуйте общепринятой процедуре:

- напишите официальное заявление на имя непосредственного руководителя;

- попросите его принять вас и попытайтесь поговорить с ним;

- запросите представить вам платежные документы;

- не стесняйтесь требовать от нанимателя выполнить обязательства;

- если все усилия оказываются тщетными, можно подавать заявление в трудовую инспекцию, прокуратуру, суд.

Если руководитель отказывается вам представлять интересующие вас бумаги, объясните, что любой работник вправе знакомиться с документами, которые касаются уплаты пенсионных взносов.

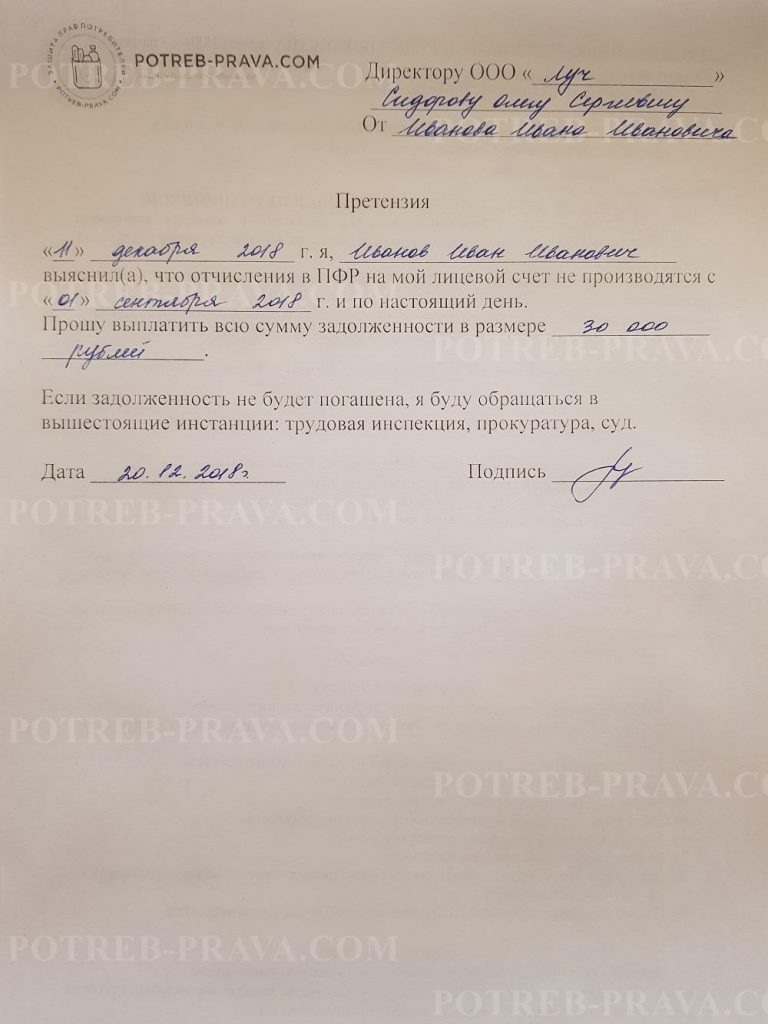

ВНИМАНИЕ! Посмотрите заполненный образец претензии к работодателю:

Как составить иск

Исковое заявление в суд на работодателя составляется с применением правил, описанных в статье 131 Гражданского кодекса Российской Федерации. Надо заметить, что единой утвержденной формы не существует. Однако территориальное подразделение суда вправе разрабатывать собственные образцы. Как правило, они публикуются на официальном сайте судебного органа.

Важно! В целом, любое исковое заявление составляется с учетом следующей информации:

- наименование судебного органа, а также его территориальное предназначение, например, Мировой суд Москвы;

- фамилия, имя, отчество заявителя, место его регистрации, проживания, а также контактный номер телефона;

- наименование ответчика, место его регистрации;

- имя, фамилия, отчество руководителя предприятия;

- суть проблемы, при каких обстоятельствах истцу пришлось написать исковое заявление;

- кто, по вашему мнению, виновен в нарушении прав работника;

- требования, предъявляемые к работодателю;

- законодательное обоснование требований;

- перечень бумаг, прилагаемых к исковому заявлению;

- дата и подпись.

Обратите внимание на то, что в заявлении требуется отражать точные даты, имена, фамилии, номера телефонов, суммы и так далее.

Исковое заявление подается в мировой, районный, городской суд по месту:

- регистрации фирмы;

- нахождения предприятия;

- регистрации, проживания истца.

Если стоимость иска меньше или равна пятидесяти тысячам рублей, то он подается в мировой суд, если больше – в районный, городской.

Согласно статье 333.36 Налогового кодекса Российской Федерации, истцы, подающие заявления по вопросам, связанным с нарушением трудового законодательства, освобождены от уплаты государственной пошлины.

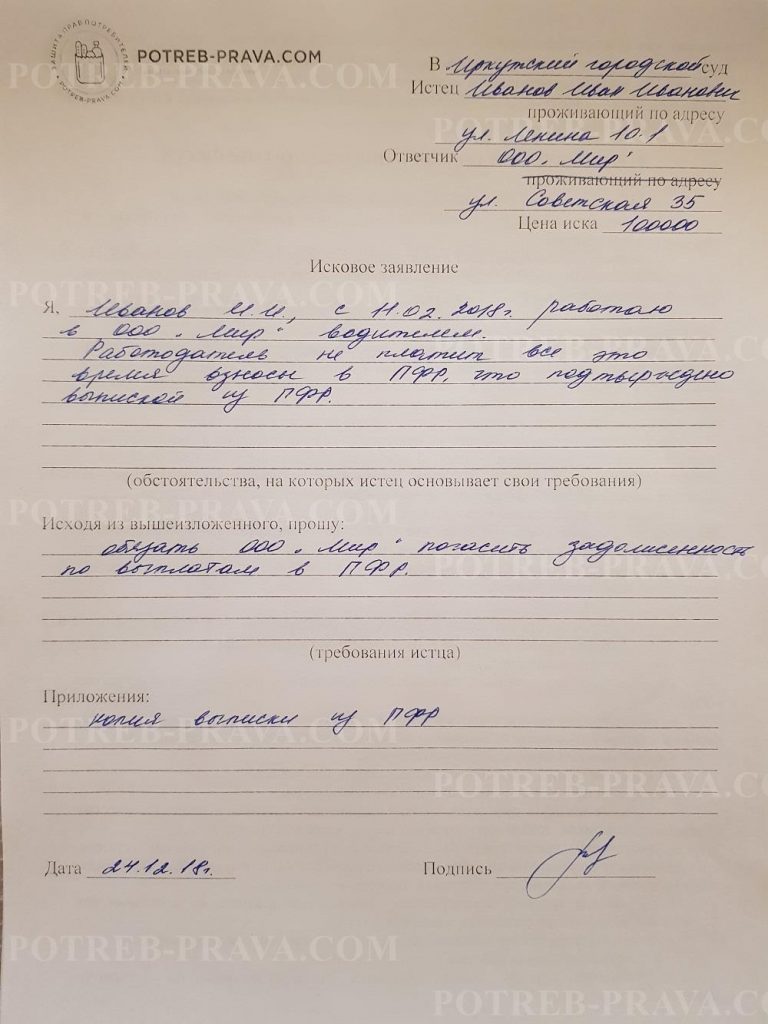

ВНИМАНИЕ! Посмотрите заполненный образец иска в суд на работодателя не делавшего отчисления в пенсионный фонд:

Что ждет работодателя за нарушение

За неуплату взносов в Пенсионный фонд Российской Федерации работодателя привлекают к ответственности.

Раньше за подобное нарушение в отношении руководителя избиралась следующая мера наказания:

- штраф в размере 20% от суммы задолженности;

- штрафное взыскание в размере 40% от суммы задолженности в том случае, если наниматель является злостным неплательщиком.

Обратите внимание на то, что злостным неплательщиком считается работодатель, который неоднократно нарушал нормы трудового законодательства РФ.

В 2017 году отказ работодателя уплачивать пенсионные взносы приравнивается к налоговым нарушениям. Их рассматривают с применением статьи 122 Налогового кодекса Российской Федерации.

Статьи 198 и 199 Уголовного кодекса Российской Федерации также помогают избрать наказание в отношении нерадивого работодателя.

Уголовная ответственность

С десятого августа 2017 года нанимателей, неоднократно нарушающих нормы налогового и трудового права, привлекают к уголовной ответственности по статьям 198 и 199 УК РФ.

Уголовное дело может заводиться в том случае, если за последние три года работодатель не выплатил более пяти миллионов рублей.

Если долг вырос до 15 миллионов рублей, то работодателя ждет наказание в виде полумиллиона штрафа и шести лет лишения свободы.

За несвоевременное предоставление отчетности также положен штраф. Если речь идет о больших суммах, то максимальное наказание за совершение подобного правонарушения составит четыре года тюремного заключения.

Посмотрите видео. Роструд: как защитить права ребенка:

Если вы хотите узнать, как решить именно вашу проблему — обращайтесь в форму онлайн консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефонам:

+7-495-899-01-60

Москва, Московская область

+7-812-389-26-12

Санкт-Петербург, Ленинградская область

8-800-511-83-47

Федеральный номер для других регионов России

Если ваш вопрос объемный и его лучше задать в письменном виде, то в конце статьи есть специальная форма, куда вы можете его написать и мы передадим ваш вопрос юристу, специализирующемуся именно на вашей проблеме. Пишите! Мы поможем решить вашу юридическую проблему.

Читайте также: