Как оплатить страховые взносы на обязательное пенсионное страхование

Сколько должен оплатить ИП за себя в 2020 году

Страховые взносы ИП состоят из двух частей — фиксированной и дополнительной. Фиксированную часть платят, даже если не было доходов. Она идёт на два вида обязательного страхования — пенсионное и медицинское. Дополнительную платят только при доходах выше 300 тыс. руб.

ИП из пострадавших отраслей

Для предпринимателей, у которых основной ОКВЭД на 01.03.2020 числится в перечне пострадавших отраслей , фиксированная часть платежа на обязательное пенсионное страхование (ОПС) составляет 20 318 руб.

На медицинское страхование взнос остался одинаковым для всех ИП — 8 426 руб. Всего за 2020 год пострадавшие ИП должны заплатить 28 744 руб.

Сумму можно разбить на несколько платежей и платить в течение года. Главное, уложиться в срок до 31.12.2020 включительно. Тем, кто работает на УСН или ЕНВД, удобнее перечислять страховые взносы ежеквартально равными частями, чтобы уменьшать на них налог.

К этой сумме добавятся допвзносы на ОПС по ставке 1%, если доходы за 2020 год превысят 300 тыс. руб.

Остальные ИП

ИП, которые не относятся к пострадавшим отраслям, в 2020 году платят 40 874 рублей, из которых:

- на пенсионное страхование — 32 448 руб.;

- на медицинское страхование — 8 426 рублей.

Дополнительный взнос — 1% с доходов, превышающих 300 тыс. руб. за год, но не более 259 584 руб.

Упростить работу ИП поможет интернет-бухгалтерия «Моё дело» . Простая и понятная система сама рассчитывает налоги и взносы, напоминает о сроках уплаты, заполняет и отправляет отчётность.

Допвзносы с доходов свыше 300 тыс. руб. для всех ИП

Если годовой доход ИП превысит 300 тыс. руб. , то помимо 28 744 руб. для пострадавших отраслей и 40 874 руб. для всех остальных, нужно заплатить ещё и дополнительные пенсионные взносы . Их перечисляют до 01.07.2021 в размере 1% от суммы превышения. Допвзносы на ОПС не должны быть более 259 584 руб. с учетом фиксированных платежей. Это предельная величина, которая одинакова для всех ИП. Скидка для пострадавших отраслей на допвзносы не распространяется.

Что считать доходом для расчета дополнительного взноса зависит от системы налогообложения ИП :

- ОСНО — облагаемые НДФЛ доходы минус расходы, связанные с предпринимательской деятельностью.

- УСН — только облагаемые доходы, независимо от выбранного объекта налогообложения. По этому поводу есть две противоположные точки зрения. Минфин и налоговая настаивают, что при «доходно-расходной» УСН расходы в расчёте не участвуют. По мнению Верховного суда доходы нужно уменьшать на расходы. Пока поправок в НК РФ не внесли и налоговики не поменяли мнение, но судебная практика в этом вопросе на стороне предпринимателей (например, дело № А65-11758/2019 ). Если не хотите судиться с налоговой, лучше рассчитывать 1% страховых взносов только из доходов.

- ЕНВД и ПСН — не фактический, а вмененный или потенциально возможный доход, с которого рассчитывают налог.

Допвзнос предпринимателя, который в 2020 году получил доходы в размере 620 тыс.руб., рассчитывается так:

(620 000 – 300 000) Х 1 % = 3 200 РУБ.

Как рассчитать взносы за неполный год

Если вы зарегистрировались не с 1 января или закрываете ИП в середине года, то всю годовую сумму фиксированных страховых взносов за себя платить не нужно. Её рассчитывают только за период времени, в котором вы работали в статусе ИП. Дополнительный взнос в размере 1 % с доходов свыше 300 тыс. руб. считают в обычном порядке.

Для ИП, которые не относятся к пострадавшим

Допустим, вы прекратили предпринимательскую деятельность 03 августа 2020 года. Оплатить взносы нужно за 7 полных месяцев, в которых вы работали в качестве ИП (январь – июль) и 3 дня до даты снятия с учета включительно.

Выясним, какую сумму пенсионных взносов нужно внести:

- Платёж за один полный месяц = 32 448,00 руб. : 12 мес. = 2 704,00 руб.

- Взносы за 7 полных месяцев работы = 2 704,00 руб. x 7 мес. = 18 928,00 руб.

- Взносы за 3 дня августа = 2 704 руб. : 31 д. × 3 д. = 261,68 руб., где 31 — это календарные дни в месяце закрытия ИП.

Итого взносов на ОПС = 18 928,00 + 261,68 = 19 189,68 руб.

Таким же образом, пропорционально периоду работы ИП, рассчитаем взносы на медицинское страхование:

- За один полный месяц = 8 426,00 руб. : 12 мес. = 702,17 руб.

- за 7 месяцев = 702,17 руб. x 7 мес. = 4 915,17 руб.

- За 3 дня августа = 702,17 руб. : 31 x 3 = 67,95 руб.

Итого = 4 915,17 + 67,95 = 4 983,12 руб.

Всего взносов на ОПС и ОМС за 7 мес. и 3 дня = 19 189,68 + 4 983,12 = 24 172,80 руб.

Быстро подсчитать сумму платежей за неполный год поможет интернет-бухгалтерия «Моё дело»!

Для ИП из пострадавших отраслей

Взносы на пенсионное страхование за неполный расчетный период 2020 года пострадавшие ИП рассчитывают исходя из суммы 20 318 рублей. Налоговики разъяснили это в письме УФНС России по г. Москве № 27-18/106601@ от 9 июля 2020 г.

Предположим, ИП прекратил деятельность 12 сентября 2020 года. Он должен перечислить фиксированные страховые взносы за 8 полных месяцев и 12 дней.

Рассчитаем взносы на ОПС:

- За один полный месяц = 20 318,00 руб. : 12 мес. = 1 693,17 руб.

- За 8 месяцев = 1 693,17 руб. x 8 мес. = 13 545,36 руб.

- За 12 дней = 1 693,17 руб. : 30 д. × 3 д. = 169,32 руб., где 30 — это число календарных дней в месяце закрытия ИП.

Итого взносов на ОПС = 13 545,36 + 169,32 = 13 714,68 руб.

Годовой фиксированный взнос на медстрахование у пострадавших ИП такой же, как у остальных предпринимателей. Посчитаем его пропорционально времени работы в качестве ИП:

- За один месяц = 8 426,00 руб. : 12 мес. = 702,17 руб.

- За 8 мес. = 702,17 руб. x 8 мес. = 5 617,36 руб.

- За 12 дней = 702,17 руб. : 30 д. x 3 д. = 70,22 руб.

Итого взносов на ОМС = 5 617,36 + 70,22 = 5 687,58 руб.

Всего нужно заплатить взносов на ОПС и ОМС за 8 мес. и 12 дней = 13 714,68 + 5 687,58 = 19 402,26 руб.

Погасить задолженность по страховым взносам, которая осталась после снятия ИП с учета, нужно в течение 15 календарных дней . Отсчитывают срок, начиная с даты внесения записи в ЕГРИП о прекращении деятельности. Если вы уже перечисляли взносы за текущий год, отминусуйте их и оплатите остаток.

Обратите внимание: на взносы, которые предприниматель заплатил после даты исключения из ЕГРИП, уже нельзя уменьшить налог при УСН.

Страховые взносы за себя за 2019 год ИП должны были оплатить не позднее 31.12.2019.

1. Фиксированный платеж ИП-2019: взносы на ОМС

Размер фиксированного платежа ИП в 2019 году по взносам на обязательное медицинское страхование составляет 6884 руб. (пп. 2 п. 1 ст. 430 НК РФ).

2. Фиксированные платежи ИП в 2019 году: взносы на ОПС

Абсолютно все ИП, независимо от размера полученного в 2018 году дохода, должны перечислить взнос на ОПС за себя в размере 29354 руб. (пп. 1 п. 1 ст. 430 НК РФ).

Таким образом, всего страховых взносов каждый ИП должен будет заплатить:

- минимум в сумме 36 238 руб. (29 354 руб. + 6 884 руб.) при условии, что он будет зарегистрирован в качестве предпринимателя весь 2019 год;

3. Взносы ИП: 1%-ный взнос

Если годовой доход ИП превысит 300000 руб., то предприниматель должен перечислить в бюджет, помимо фиксированного взноса на ОПС, взнос на обязательное пенсионное страхование в размере 1% от суммы дохода, превышающей 300 тыс. руб.

При этом Налоговым кодексом установлена максимальная сумма взносов на ОПС за себя (фиксированный взнос + 1%-ый взнос), которую ИП должен перечислить за год (пп. 1 п. 1 ст. 430 НК РФ). Так, общая сумма взносов на ОПС за себя не может превышать восьмикратного фиксированного размера страховых взносов, установленного на определенный год. То есть максимальный размер взносов на ОПС, который должен уплатить ИП за 2019 год, составляет 234 832 руб. (29 354 руб. х 8), а максимальный размер 1%-ного взноса – 205 478 руб. (234 832 руб. (общий максимальный размер взносов на ОПС ИП за себя за 2019 год) – 29 354 руб. (фиксированный взнос на ОПС за 2019 год)).

Максимум в сумме взносов ИП за 2019 год - 241 716 руб. (234 832 руб. + 6 884 руб.). На такие пенсионные взносы ИП выйдет при сумме годового дохода более 20,5 млн.

Уплата взносов у ИП обязательна даже при отсутствии предпринимательской деятельности и доходов от нее.

Есть только пять ситуаций, при которых можно не платить взносы:

- Период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности.

- Период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет.

- Служба по призыву в армии.

- Период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности.

- Период проживания за пределами РФ с супругом, направленным на работу дипломатического, консульского, представительского характера, но не более пяти лет в общей сложности.

| Взносы ИП за себя | 2017 | 2018 | 2019 | 2020 |

| На пенсионное страхование, руб. | 23 400,00 | 26 545,00 | 29 354,00 | 32 448,00 |

| На медицинское страхование, руб | 4 590,00 | 5 840,00 | 6 884,00 | 8 426,00 |

| Всего обязательных взносов, руб. | 27 990,00 | 32 385,00 | 36 238,00 | 40 874,00 |

От уплаты страховых взносов предпринимателей не освобождает даже тюрьма: ПИСЬМО Минфина России от 1 апреля 2019 года № 03-15-07/22334 "Об освобождении от уплаты страховых взносов индивидуальных предпринимателей, не осуществляющих предпринимательскую деятельность в период нахождения под домашним арестом или местах лишения свободы"

Вновь созданные ИП должны оплатить взносы за неполный год (ведь зарегистрироваться в налоговой инспекции 1 января практически невозможно).

Взносы ИП за неполный год уменьшаются пропорционально календарным месяцам и дням с момента регистрации ИП.

Рассчитать страховые взносы ИП в Пенсионный фонд и Федеральный фонд обязательного медицинского страхования можно в калькуляторе расчета страховых взносов.

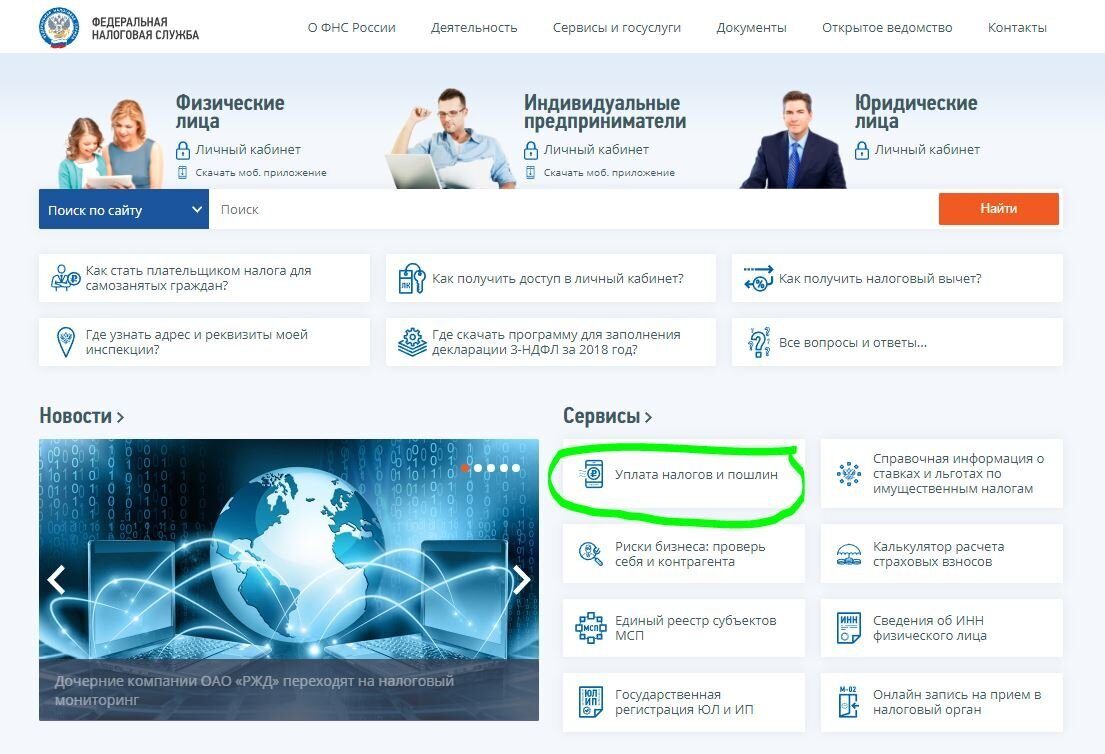

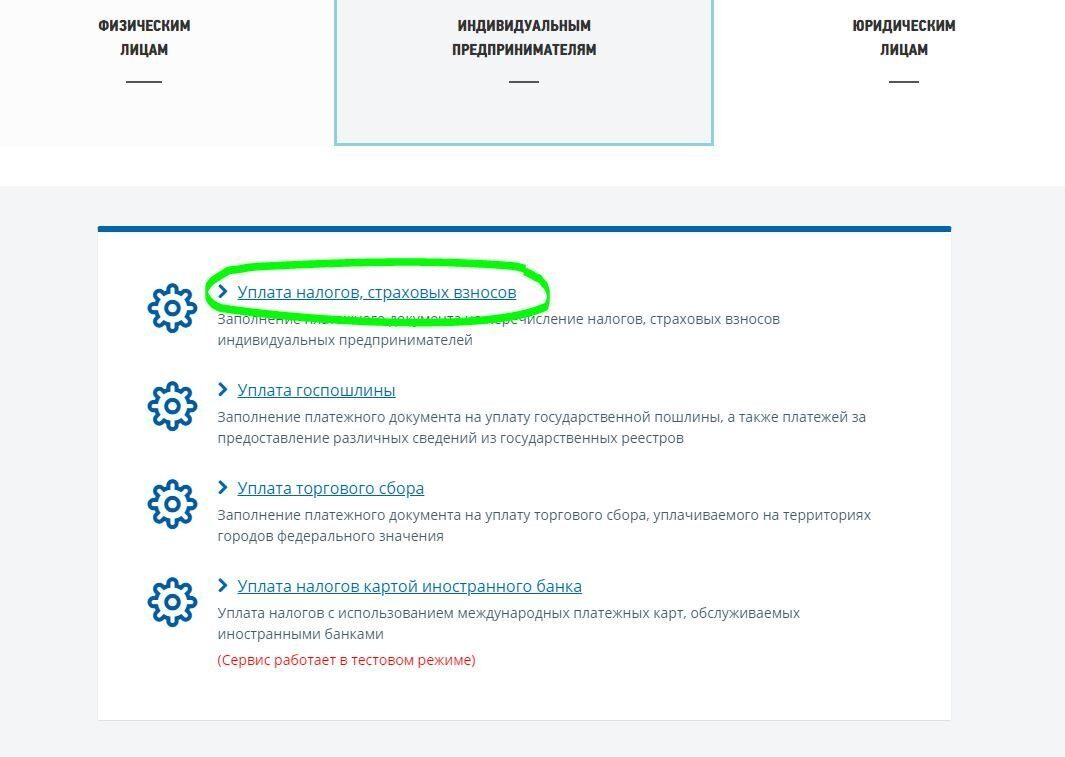

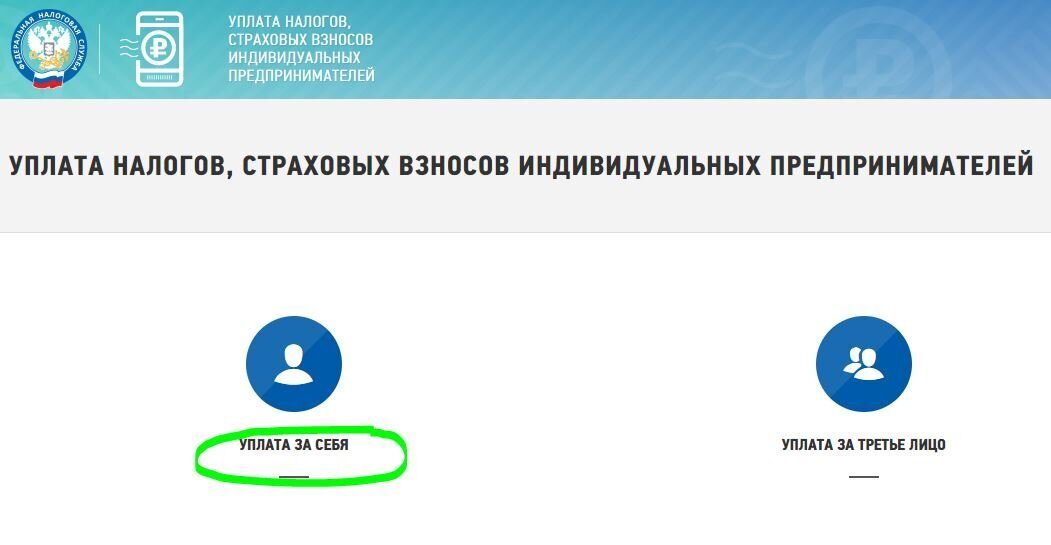

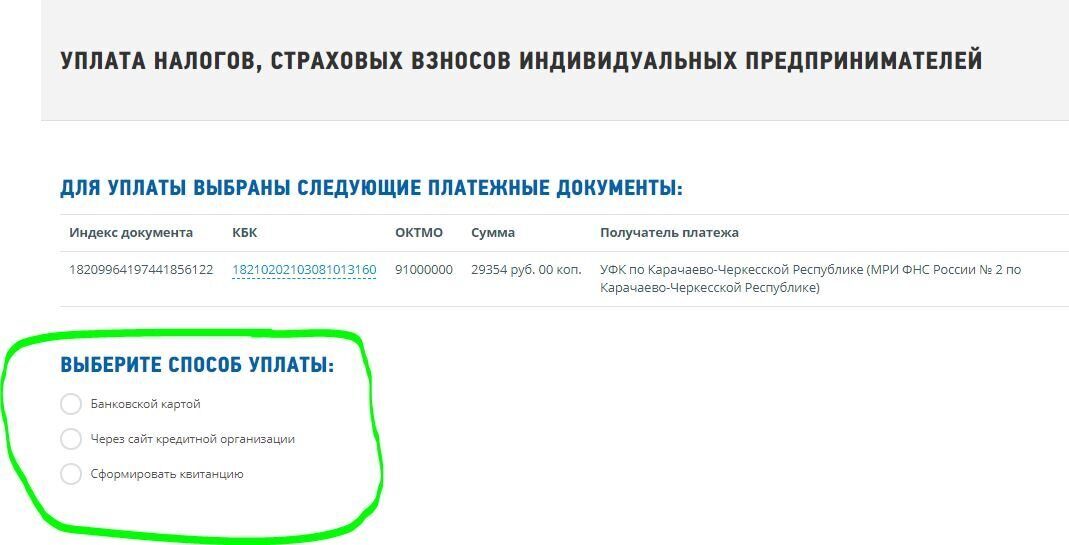

Заполнить платежные поручения и квитанции можно через сервис «Заплати налоги» на сайте Федеральной налоговой службы .

Выбираем документ, который хотим заполнить. Платежное поручение предназначено для оплаты со своего расчетного счета, мы же заполняем квитанцию для оплаты через кассу банка или терминал. Впрочем, оплатить её можно будет и с помощью портала Госуслуг или онлайн-банкинга с банковской карты.

Далее необходимо выбрать налоговую инспекцию - куда будет направлен платеж. Для ИП это та налоговая, в которой ИП зарегистрирован по месту жительства.

Так же указывается ОКТМО - это код местонахождения предпринимателя. Сервис позволяет определить ОКТМО по Вашему адресу.

Нажимаем кнопочку «Далее» и попадаем в форму выбора вида платежа.

Можно проставить необходимый КБК или выбрать Вид платежа «Страховые взносы» и наименование платежа - в Пенсионный фонд и Федеральный фонд обязательного медицинского страхования, КБК заполнится автоматически.

При уплате в 2019 году взносов за себя ИП должны указывать в платежном поручении следующие КБК:

Заполняем остальные реквизиты платежного документа. Обратите внимание, что у ИП по взносам нет таких периодов как месяц или квартал, поэтому нужно ставить налоговый период год.

Далее заполняем ФИО и ИНН плательщика

Выбираем способ оплаты и формируем платежный документ.

Теперь можно идти в банк и оплачивать квитанции.

Обратите внимание! Уплата пенсионных взносов в размере 1% с доходов свыше 300 тыс.рублей производится по тому же КБК, что указан выше в квитанции. Отдельного КБК для 1-% платежей с 2017 года нет.

Куда следует уплачивать взносы на ОПС, ОМС и ОСС

Законодательные новшества в страховых взносах, вступившие в силу с 2017 года, привели к замене инстанции, осуществляющей функции администратора этих платежей. Такой инстанцией для большей части взносов стала налоговая служба, начавшая контролировать платежи, предназначенные:

- для ФСС в части больничных и материнства;

- ПФР и ФОМС, в т. ч. оплачиваемые ИП за себя.

Все положения, отражающие особенности применения таких платежей, как страховые взносы, с 2017 года стала регулировать особая глава НК РФ.

Попав в НК РФ, страховые взносы начали подчиняться всем его правилам, т. е. оказались приравненными к бюджетным платежам, уплачиваемым в особом порядке, который касается не только правил оформления платежных документов, но и реквизитов для перечисления.

О том, каким образом оказались разграниченными функции налоговых органов и фондов в части взносов, попавших под контроль ИФНС, читайте в материале «Внимание — памятка для плательщиков взносов от ФНС».

Куда платят страховые взносы в 2020 году? Взносы, регулируемые НК РФ, следует уплачивать в бюджет по месту нахождения налогоплательщика, а если у него есть обособленные структурные единицы, исчисляющие и выплачивающие зарплату, то и по месту нахождения таких структурных единиц. ИП уплачивают взносы за себя и за сотрудников по месту жительства.

Платежные документы, как и раньше, оформляются раздельно в отношении оплаты, предназначенной для каждого из фондов, но в соответствии с требованиями, действительными для налоговых платежей.

В то же время есть взносы, которых не коснулись изменения-2017. Это так называемые «несчастные» взносы, связанные со страхованием по профессиональному травматизму. Они по-прежнему подчиняются нормам закона «Об обязательном социальном страховании» от 24.07.1998 № 125-ФЗ, и их куратором остался ФСС. Куда платящим страховые взносы в 2020 году перечислять такие платежи? Ответ очевиден: как и раньше — в соцстрах по месту регистрации страхователя, которым может оказаться и его обособленное подразделение.

По каким реквизитам перечислять взносы, регулируемые НК РФ

В отношении того, куда перечислять страховые взносы в 2020 году и как оформлять платежные документы, ФНС, получившая взносы под контроль, дала немало разъяснений. Основные вопросы, к которым относились эти разъяснения:

- КБК для уплаты на границе 2016-2017 годов;

- КБК для взносов-2020, ставших полноценным бюджетным платежом;

- статус плательщика в платежном документе.

«Граничные» взносы (т. е. начисленные в 2016 году, а уплаченные в 2017 году), оплачивают, указывая в платежном документе особые (промежуточные) КБК. Начинаются такие КБК, как и у всякого бюджетного платежа, с цифр 182, и от их окончательного варианта, соответствующего начислениям, производимым начиная с 2017 года, отличаются значением, присутствующим в 16-м или 17-м знаке кода.

КБК, применяемые для «граничных» взносов по начисленным работникам выплатам, таковы:

- 18210202010061000160 — по платежам в ПФР;

- 18210202101081011160 — по платежам в ФОМС;

- 18210202090071000160 — по платежам в ФСС.

Их обновленный вариант, используемый для начисленных с начала 2017 года взносов:

- 18210202010061010160 — по платежам в ПФР;

- 18210202101081013160 — по платежам в ФОМС;

- 18210202090071010160 — по платежам в ФСС.

ИП, оформляя платежи по взносам, уплачиваемым за 2016 год в 2017 году, тоже применяют промежуточные коды:

- 18210202140061100160 — по платежам в ПФР при доходе до 300 000 руб.;

- 18210202140061200160 — по платежам в ПФР на доход, превышающий 300 000 руб.;

- 18210202103081011160 — по платежам в ФОМС.

Начисления, сделанные позже 2017 года, ИП перечисляет уже по окончательным КБК:

- 18210202140061110160 — по платежам в ПФР (этот код с 2017 года стал единым для фиксированных платежей и взносов, начисленных на доход сверх 300 000 руб.);

- 18210202103081013160 — по платежам в ФОМС.

Решение вопроса об указании статуса плательщика оказалось в зависимости от технических возможностей банков. У них возникли сложности с принятием к исполнению платежей со статусом «14», который характеризует лицо, осуществляющее выплаты физлицам. Поэтому работодателям-юрлицам при возникновении технических проблем с банками рекомендовано указывать в платежном документе статус «01», а ИП, уплачивающим взносы за работников, разрешено применять статус «09», который указывается, когда ИП перечисляет взносы за себя (письма ФНС России от 15.02.2017 № ЗН-3-1/978@, от 08.02.2017 № ЗН-4-1/2291@, от 03.02.2017 № ЗН-4-1/1931@).

В остальных аспектах платежный документ, оформляемый при оплате взносов, ничем не отличается от обычно формируемого на перечисление налогов. Получателем в нем, как и при налогах, будет числиться ИФНС.

В ноябре 2016 года в НК РФ введено положение о допустимости уплаты налоговых платежей за третье лицо. С 2017 года такая возможность оказалась применимой и к оплате страховых взносов, начавших подчиняться правилам НК РФ. Статус плательщика, указываемый при такой оплате, должен соответствовать статусу того лица, за которое делается платеж.

Куда отправлять «несчастные» взносы

Куда платить страховые взносы в 2020 году, если они относятся к категории «несчастных»? По-прежнему в соцстрах, указывая его реквизиты в полях платежного документа, предназначенных для данных получателя. Прежним останется и КБК, используемый для такого платежа (39310202050071000160).

Помимо обязательных «несчастных» взносов, уплачиваемых с выплат работникам, в соцстрах могут делаться и добровольные платежи. Они возникают у ИП, вообще-то не обязанного делать подобные перечисления, но самостоятельно заключившего добровольный договор страхования с фондом. КБК для таких платежей — 39311706020076000180.

Подробнее обо всех применяемых с 2020 года КБК читайте здесь.

Сроки, в течение которых нужно оплачивать взносы

Несмотря на передачу взносов под контроль другому администратору, сроки их оплаты не изменились. Платить взносы, регламентируемые НК РФ, надо:

- осуществляющим выплаты физлицам — ежемесячно не позднее 15-го числа месяца, наступающего за месяцем начисления (п. 3 ст. 431 НК РФ);

- не осуществляющим таких выплат — не позже 31 декабря текущего года с общей величины полученного за год дохода, не превышающей 300 000 руб., и не позднее 01 июля следующего года с суммы дохода, превысившего 300 000 руб. (п. 2 ст. 432 НК РФ).

Аналогичный первому из вариантов срок (ежемесячно не позже 15-го числа месяца, наступающего за месяцем начисления) действует для «несчастных» взносов, уплачиваемых в соцстрах (п. 4 ст. 22 закона 125-ФЗ).

При этом, вне зависимости от того, кто является администратором взносов, крайняя дата срока, попавшая на выходной, переносится на наступающий за этим выходным будний день (п. 7 ст. 6.1 НК РФ, п. 4 ст. 22 закона 125-ФЗ).

Итоги

С 2017 года большая часть страховых взносов перешла под контроль ФНС и начала регулироваться положениями НК РФ. Платежные документы по таким взносам стали оформляться так же, как и по налоговым платежам. Получателем в них стала указываться ИФНС, появились новые КБК, изменился статус плательщика. Возникла обязанность платить взносы не только по месту нахождения налогоплательщика, но и по месту размещения его обособленных структур. Вместе с тем сохранился вид взносов («несчастные»), которые по-прежнему регулирует соцстрах. Изменений в платежах по ним не произошло.

И что в них вообще входит

Обычно под взносами в пенсионный фонд понимают взносы на обязательное пенсионное страхование. На самом деле еще есть другие взносы:

- На медицинское страхование.

- На обязательное социальное страхование на случай болезни и в связи с материнством.

- На страхование от несчастных случаев.

Эти взносы тоже обязательные, но про них мы поговорим в другой раз. В этой статье речь идет только про пенсионные взносы.

С 2017 года все правила расчета и уплаты взносов перенесены в налоговый кодекс — искать нужно в разделе XI «Страховые взносы в Российской Федерации» и в главе 34 «Страховые взносы». Взносы от работодателя напрямую в пенсионный фонд не идут, их собирает налоговая.

Как считать взносы в ПФР — база для уплаты и тарифы

Чаще всего пенсионные взносы платят компании и ИП с сотрудниками. Это 22% от суммы, которая была начислена сотруднику за расчетный период — то есть за месяц.

Под базой понимают все выплаты сотруднику — зарплата, премии, отпускные, оплата сверхурочной работы. Есть и нюансы: например, в базу не попадают государственные пособия, некоторые виды компенсаций и материальной помощи. С этих выплат не нужно перечислять страховые взносы.

Если при рождении ребенка работодатель выплатит сотруднице единовременную материальную помощь в размере 50 000 Р , с этой суммы он не будет платить страховые взносы. Другие виды материальной помощи работникам не облагаются в пределах 4000 Р .

Теперь про тариф. Это 22% — для основной категории налогоплательщиков. Но бывают и другие категории — например, иностранцы. Если у вас работают не только граждане РФ, внимательно читайте налоговый кодекс.

С основным тарифом тоже нужно быть внимательным — он меняется в зависимости от суммы выплат. Например, в 2019 году действует правило: если база равна или больше 1 150 000 Р , тариф снижается с 22% до 10%.

Допустим, есть у вас сотрудник с зарплатой 130 000 Р до вычета налогов (НДФЛ). Сумма зарплаты с января по август: 130 000 × 8 = 1 040 000 Р . Это меньше 1 150 000 Р , поэтому ставка — 22%. Сентябрь — переломный месяц, часть взносов считаем по 22%, часть — по 10%. С октября по декабрь — по 10%.

Справочную информацию по тарифам смотрите в системе « Консультант-плюс ».

С 1 января 2020 года предельная база для исчисления страховых взносов на ОПС меняется на 1 292 000 Р . До этой суммы нужно платить взносы по 22%, потом — по 10%.

Сниженные тарифы взносов в ПФР

Тариф на взносы в ПФР может меняться в зависимости от вида деятельности компании. Например, ИТ-компании в 2019 году платят пенсионные взносы по ставке 8%. Полные условия есть в статье 427 НК РФ.

За кого платить взносы

Компания должна считать и уплачивать взносы в ПФР, если сотрудник оформлен:

- по трудовому договору;

- гражданско-правовому договору;

- договору авторского заказа;

- договору об отчуждении исключительного права на произведения науки, литературы, искусства;

- издательскому лицензионному договору и другим таким договорам, вот полный список.

Не нужно платить за индивидуальных предпринимателей, адвокатов и нотариусов.

Когда платить взносы в ПФР

Страховые взносы за сотрудника платят ежемесячно, до 15 числа следующего месяца. Например, за работу сотрудника в январе 2020 года нужно перечислить взносы до 15 февраля 2020 года.

По каким реквизитам и как платить

Взносы платят по реквизитам налоговой, к которой прикреплена компания. Дальше налоговая сама перечисляет деньги в пенсионный фонд. Сумму не нужно округлять, пишите с копейками.

Деньги отправляют по обычной банковской платежке:

На каждый тип взносов нужна своя платежка: отдельная — на пенсионные, отдельная — на медицинское страхование и еще одна — на страхование от несчастных случаев. Это, конечно, займет время, но в деньгах, скорее всего, не потеряете. Многие банки не берут плату за такие платежки. Например, Тинькофф-бизнес не берет комиссию, если в реквизитах стоит ФНС. Узнайте, как в вашем банке.

Вот что должно быть в платежном поручении:

- Поле 101 «Статус плательщика». Если платим от компании — указываем «01», если ИП — «09».

- Реквизиты получателя и его банка — реквизиты налоговой инспекции, к которой прикреплена компания. Данные можно посмотреть на сайте налоговой.

- В поле 104 «КБК» — код бюджетной классификации по страховым взносам на ОПС. Смотрите его на сайте налоговой.

Как отчитаться о страховых взносах

Мало уплатить страховые взносы — о них еще нужно отчитаться. Расчет по страховым взносам отправляют в ИФНС каждый квартал, до 30 числа месяца, следующего за отчетным. Расчет за первый квартал 2020 года нужно отправить до 30 апреля 2020 года.

Расчет заполняют в специальном формате. В 2019 году это одна форма, а в 2020 году нужно будет сдавать другую. Форма расчета за 2019 год есть в приказе ФНС России от 10.10.2016 № ММВ-7-11/551@ , есть шпаргалка по заполнению. Форму за 2020 год ищите в Приказе ФНС России от 18.09.2019 № ММВ-7-11/470@ .

Взносы в ПФР для ИП без сотрудников, нотариусов и адвокатов

Если у ИП нет сотрудников, ему все равно придется платить взносы в ПФР, но за себя. Логика расчета отличается: есть фиксированная сумма. В 2019 году это 29 354 Р . Эту сумму нужно уплатить обязательно, даже если ИП не заработал ни рубля.

Но это еще не все. Еще нужно уплатить взносы на обязательное медицинское страхование, в 2019 году это 6884 Р .

Если доход ИП превысит 300 000 Р , придется заплатить дополнительно 1% с суммы превышения. Но есть максимальное ограничение для страховых пенсионных взносов — 234 832 Р . То есть даже если ИП заработает значительно больше трехсот тысяч рублей, он все равно заплатит только 234 832 рубля налогов.

Например, ИП заработал 350 000 Р . Вот что он должен уплатить:

- обязательные взносы: 29 354 Р + 6884 Р = 36 238 Р ;

- дополнительные взносы: (350 000 Р − 300 000 Р ) × 1% = 500 Р .

Каждый год обязательная сумма взносов для ИП меняется, актуальную проверяйте на сайте ФНС. В 2020 году будет так:

- страховые взносы на ОПС — 32 448 Р ;

- страховые взносы на ОМС — 8426 Р .

Адвокаты, нотариусы, арбитражные управляющие, оценщики, патентные поверенные платят взносы за себя по такой же схеме.

Кто может не платить взносы

ИП без сотрудников, адвокаты и нотариусы без сотрудников могут не платить взносы за себя, если:

- Проходят военную службу по призыву.

- Ухаживают за своим ребенком до полутора лет — это касается любого из родителей.

- Ухаживают за инвалидом 1 группы, ребенком-инвалидом или пожилым человеком (от 80 лет).

- Живут с супругом-военным, который служит по контракту в местностях, где работать нет возможности.

- Живут с супругом, работающим в дипломатическом представительстве и консульском учреждении РФ, международной организации.

Чтобы не платить взносы в такой ситуации, нужно предоставить в налоговую заявление об освобождении от уплаты страховых взносов и документы, которые это подтверждают. Вести предпринимательскую деятельность в эти периоды нельзя.

Калькулятор страховых взносов:

Если вы являетесь индивидуальным предпринимателем, то ежегодно обязаны вносить фиксированные платежи в Пенсионный фонд России (он же ПФР) и в Федеральный фонд обязательного медицинского страхования (он же ФФОМС).

Платежи эти вносить требуется вне зависимости от того, работаете ли вы по найму где-либо ещё, ведёте ли деятельность или просто лежите на диване, будучи зарегистрированным как ИП. На обязательные взносы ИП также не влияет ни система налогообложения на которой он находится (УСН, ОСНО, ЕНВД, ПСН — платят все!), ни количество ваших доходов или расходов.

В любом случае вы обязаны ежегодно перечислять в эти два фонда (ПФР и ФФОМС) фиксированные платежи.

Платёж этот фиксируется ежегодно и каждый год индексируется. Чаще всего, разумеется, — в бОльшую сторону.

В 2020 году вышел Федеральный закон от 15.10.2020 № 322-ФЗ «О внесении изменений в статью 430 части второй Налогового кодекса Российской Федерации», согласно которой изменяются суммы взносов на 2021-2023 года. Данные в таблице ниже уже учитывают эти нововведения.

| Год | МРОТ | ПФР | ФФОМС | Итого |

|---|---|---|---|---|

| 2023 | Не важен | 36 723 руб. | 9 119 руб. | 45 842 руб. |

| 2022 | Не важен | 34 445 руб. | 8 766 руб. | 43 211 руб. |

| 2021 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2020 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2019 | Не важен | 29 354 руб. | 6 884 руб. | 36 238 руб. |

| 2018 | Не важен | 26 545 руб. | 5 840 руб. | 32 385 руб. |

| 2017 | 7 500 руб. | 23 400 руб. | 4 590 руб. | 27 990 руб. |

| 2016 | 6 204 руб. | 19 356,48 руб. | 3 796,85 руб. | 23 153,33 руб. |

Расчёт страховых взносов ИП в ПФР и ФФОМС за месяц

С 2018 года при расчете страховых взносов ИП размер минимального размера оплаты труда не играет роли. Вместо него, согласно статье 430 НК РФ на 2018, 2019 и 2020 года установлены фиксированные суммы взносов (смотри таблицу выше). Чтобы узнать сумму в месяц нужно эти суммы просто разделить на 12.

СПРАВКА: до 2018 года сумма страховых взносов зависела от значения МРОТ и формула расчёта страховых и медицинских взносов ИП была такова:

ПФР = МРОТ х 26% х 12 мес.

ФФОМС = МРОТ х 5,1% х 12 мес.

Если вам нужно было рассчитать, сколько платить в месяц в ПФР и ФФОМС до 2018 года, просто размер МРОТ, утвержденного на определенный год, умножаете на 0,26 и 0,051 соответственно.

Когда платить взносы ИП

Прежде, чем ответить на этот вопрос, нужно вспомнить очень важную информацию:

ИП, работающие без оформленных сотрудников имеют возможность вычесть 100% страховых взносов в ПФР и ФФОМС из налогового бремени, возлагаемого на них той или иной системой налогообложения.

Пример.

Вы занимаетесь оказанием услуг по мыловарению. За первый квартал вы наварили мыла на 30 тыс. рублей. Работаете на УСН, платите 6% налог. От 30 тыс. руб. 6% это 1800 рублей. Так вот, вы эти 1800 в конце квартала платите не налоговой, а в ПФР!

Итого получается, вам за 3 оставшихся квартала необходимо внести в ПФР и ФФОМС: (Общая сумма страхового взноса — 1800 руб.).

Фиксированные страховые взносы вы можете платить раз в месяц, раз в квартал, раз в полугодие или раз в год — хоть когда! Тут важно перекрыть страховым взносом авансовый платёж, который ИП должны платить ежеквартально в обязательном порядке!

Если вы не заплатили в ПФР, а деньги отправили налоговикам, а в конце года оказалось, что страховые взносы полностью перекрывают налог (ибо вычитается из налога все 100% взносов), то придётся изымать эти деньги у налоговиков назад, что будет достаточно проблематично.

Как правильно оплачивать страховые взносы в ПФР и ФФОМС

Внимание! Рассмотрим на примере взносов за 2018 год. Общая сумма их была 32 385,00 рублей.

Совет: не оплачивайте их каждый месяц. Смысла нет.

Поработали первый квартал, посчитали налог, получился 10 тыс. рублей. Так и оплатите в ПФР и ФФОМС эти 10 тыс, причём сначала на КБК ПФР.

Налоговикам — ничего, ибо взносы прошли взачёт налогу. Осталось 22 385,00 рублей, из которых 5 840,00 — в ФФОМС.

За второй квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР. Осталось 12 385,00 руб., из которых 5 840,000 — в ФФОМС.

За третий квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР.

НО! Отправляем уже не 10 тыс. в ПФР, а остаток от общего взноса (от 26545,00), т.е. 6 545,00. И этим траншем мы закрываем свои обязательства перед ПФР.

Но налог у нас был 10 тыс., а заплатили мы 6 545,00. Остальные 3 455,00 отправляем в ФФОМС. Осталось заплатить на мед. страхование: 5 840 — 3 455 = 2 385 рублей.

Так вот уже за четвертый квартал, когда у вас налог снова выйдет 10 тыс.руб., остаток 2 385 отправляем в ФФОМС, а остальные 7 615,00 — на реквизиты налоговых органов!

Важно! Отправка в ПФР или ФФОМС означает использование КБК для таких платежей, но получателем является ИФНС.

Разумеется, это лишь пример, и налог у вас уже за первый квартал может составить сумму, превышающую страховые взносы в ПФР и ФФОМС. Тогда лучше всё оплатить сразу в первом квартале, а дальше уже придётся поквартально вносить авансовые платежи.

По этой вышеизложенной схеме вы снимаете с себя бремя ежемесячных платежей и всякий риск наложения пеней и других санкций со стороны налоговой.

1 процент в ПФР с доходов, превышающих 300 тыс. рублей

На следующий год, после того, как вы внесли фиксированный взнос во внебюджетные фонды, в случае, если ваш доход превысил 300 тыс. рублей, будьте любезны оплатить 1% от той суммы, которая эти 300 тысяч превысила.

Пример для чайников.

Доход за год у вас составил 487000 рублей. Из этой суммы 187 тыс. — это превышение 300 тыс. и именно со 187 тыс. вы должны оплатить 1%. Это будет 1870 рублей.

Будьте внимательны! Оплатить нужно на реквизиты ПФР, а не ФФОМС! Срок — до 1 июля следующего за отчётным года. Если взносы перечисляются в 2018 г., необходимо использовать новый КБК. С марта 2018 г. взносы 1% нужно перечислять на КБК, как и для фиксированных взносов — 182 1 02 02140 06 1110 160 (Приказ Минфина РФ от 28.02.2018 г. № 35н) с указанием в платежке реквизитов ИФНС.

Если у вас доход превысил 300 тысяч уже в текущем году, можете не ждать июля следующего и уже смело оплачивать 1% от превышения на соответствующий этому платежу КБК ПФР.

Нужно ли платить страховые взносы при закрытии ИП

В том случае, если вы закрываете ИП, налоговый инспектор, принимая у вас документы на закрытие, может потребовать квитанции, подтверждающие факт оплаты в ПФР всех взносов за тот год, в котором совершается процедура закрытия. Помните — вы не обязаны оплачивать страховые взносы при подаче документов на закрытие! Читаем ст. 432 НК РФ, исходя из которой это можно сделать в течение 15 дней после закрытия ИП.

С другой стороны, страховой взнос можно вычесть из налога, как мы уже знаем, что будет невозможно, если вы в ПФР деньги понесёте уже после закрытия, а не до. Поэтому перед закрытием ИП, заплатите все взносы в ПФР и ФФОМС, согласно расчётам за месяц, приведённым выше.

Квитанция на оплату страховых взносов в ПФР

Самый удобный способ оплатить страховые взносы — сформировать самостоятельно квитанцию на официальном сайте Пенсионного фонда.

Сделать это очень просто.

Шаг 1. Переходим по ссылке: https://www.pfrf.ru/eservices/pay_docs/ и видим следующее:

Шаг 2. Выбираем пункт «Страхователь», свой субъект РФ и далее пункт «Уплата страховых взносов лицами, добровольно вступившими в правоотношения по ОПС».

Вам откроется окно с реквизитам для уплаты:

Внимание! В сервисе еще не ввели изменения в части КБК.

Шаг 3. Далее вводим свои персональные данные в блоке «Сформировать квитанцию».

После ввода данных можно либо распечатать квитанцию, либо скачать ее в формате PDF. Вот так вот она должна выглядеть:

Такая квитанция не подойдет непосредственно для оплаты в банке из-за неверного КБК. Однако оплатить страховые взносы можно через Интернет-банк, тот же Сбербанк-Онлайн, выполнив заполнение электронного платёжного поручения на основании сформированной квитанции. Или со своего расчётного счёта. Главное, чтобы деньги на вас им пришли, а откуда пришли, из какого банка и счёта — без разницы.

Читайте также: