Как сделать межрегиональный зачет по взносам в пфр

ФСС утвердил новые формы решений по уточнению платежей на травматизм,

Фонд социального страхования приказом от 13.02.2017 № 40 утвердил формы решения об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса страхователя по несчастным случаям на НС и ПЗ. Приказ зарегистрирован в Минюсте 9 марта 2017 года.

Другим приказом, также зарегистрированным в Минюсте и опубликованом, ФСС признает утратившим силу прежний приказ от 31 октября 2011 г. № 434, утверждавший формы таких решений.

Переплата по взносам на травматизм

Совместную сверку расчетов по страховым взносам проводят по инициативе территориального отделения ФСС России или организации. В последнем случае организация подает заявление о проведении сверки в ФСС России. Результаты сверки оформят актом по форме 21-ФСС РФ. Об этом – в пункте 5 статьи 26.12 Закона от 24 июля 1998 № 125-ФЗ.

Старайтесь проводить сверку расчетов не реже одного раза в год. Это позволит своевременно определить наличие переплаты и принять необходимые меры для зачета (возврата) излишне перечисленных сумм. Кроме того, предварительная инвентаризация обязательств (в т. ч. и перед внебюджетными фондами) является непременным условием для составления годовой бухгалтерской отчетности (ст. 11 Закона от 6 декабря 2011 № 402-ФЗ, п. 27 Положения по ведению бухгалтерского учета и отчетности).

УТОЧНИТЬ взносы в ФСС, зачет и возврат переплаты в Соцстрах

Описано как уточнить платеж взносов в ФСС. Заявление на уточнение. Даны Документы для зачета и возврата переплаты по взносам «на травматизм» в Соцстрах.

В каких случаях это возможно, как правильно оформить уточненную налоговую декларацию, каким образом перечисляются недоимки и пени, где скачать старый бланк декларации и другие полезные вопросы и ситуации мы рассмотрим в этой статье.

Если перечисляете страховые взносы за декабрь 2016 года в январе 2017, то нужно платежку составить по правилам для уплаты налогов со своими КБК.

Переплату по взносам в фонды за периоды до 2017 года можно только вернуть

Да и то при условии, что у страхователя нет недоимки по страховым взносам за истекшие до 01.01.2017 года периоды. А зачесть старые переплаты в счет будущих платежей или погашения задолженности – нельзя вовсе. Письмо Минфина от 01.03.2017 № 03-02-07/2/11564

Старые формы заявлений на зачет и возврат страховых взносов в Пенсионный фонд 22-ПФР

Бухгалтер любой компании может столкнуться с зачетом или возвратом страховых взносов. С 14 мая 2014 года для оформления зачета или возврата нужно использовать формы заявлений, которые были утверждены приказом Минтруда России от 22.12.15 № 511п и являлись обязательными для применения до 2017 года.

Переплату по страховым взносам, пеням и штрафам можно зачесть в счет будущих платежей или направить на погашение задолженности. Также переплата может быть возвращена компании. Зачесть или вернуть пенсионные или медицинские взносы можно через ПФР, а страховые взносы на случай временной нетрудоспособности и в связи с материнством — через ФСС.

Причем, если фонды сами выявляют переплату, то они вправе самостоятельно направить излишек в счет будущих платежей или погасить долги компании. Однако это не лишает организацию права на подачу заявления о проведении зачета. Когда же необходимо вернуть переплату, то следует проявить инициативу и подать в фонды заявление о возврате. Без него переплату вернут.

Формы заявлений на зачет и возврат средств из Фонда социального страхования и Пенсионного фонда

Всего приказом Минтруда России от 22.12.15 № 511п утверждено 14 новых форм документов, которые применяются для зачета или возврата взносов, а именно:

- формы актов совместной сверки;

- формы заявлений о зачете или возврате страховых взносов из фондов;

- формы решений фондов о зачете или возврате.

Однако их всех обновленных форм бухгалтеру потребуются именно формы заявлений о зачете или возврате страховых взносов из Фонда социального страхования или Пенсионного фонда РФ. Их основное предназначение приведено в таблице.

Что нового в заявлениях о зачете или возврате страховых взносов из Фонда социального страхования или Пенсионного фонда РФ

Возможность выбора зачета или переплаты 22-ФСС

Старая формы заявлений о зачете (22-ФСС) (Приказ Минтруда России от 04.12.2013 N 712н) позволяла выбрать, куда именно направить переплату — в счет предстоящих платежей или в счет погашения задолженности по пеням или штрафам. Прежние формы заявлений сделать такой выбор не позволяли. Допускался лишь зачет в счет будущих платежей.

Закон и прежде разрешал погашать недоимку за счет переплаты. Но из-за того, что прежние формы не позволяли этого сделать, компаниям приходилось составлять заявления о зачете в произвольных формах (хотя законодательством РФ возможность использования произвольных форм не предусмотрена).

Межрегиональный зачет переплаты страховых взносов из Фонда социального страхования или Пенсионного фонда РФ

В формах 22-ПФР и 22-ФСС предусмотрели возможность осуществления межрегионального зачета взносов. Такой зачет может пригодиться в следующих случаях:

- если страховые взносы ошибочно были направлены в другой регион (допустим, компания ошиблась в сведениях о получателе платежа);

- компания перечислила страховые взносы в одном регионе, но потом сменила место регистрации и встала на учет в фонде по другому адресу.

Прежде механизм зачета взносов в подобных ситуация не был урегулирован. Теперь же для зачета между регионами в заявлениях графу «Межрегиональный зачет сумм страховых взносов» нужно отметить «V» ("галочка") и указать, в том числе, наименование отделения ПФР, реквизиты казначейства и банка.

С заявлением нужно обращаться в подразделение фонда, в котором компания стоит на учете (ч. 2 ст. 26 Закона № 212-ФЗ). Однако формами не предусмотрено, что в них нужно отражать реквизиты платежного поручения, которым был проведен ошибочный платеж. Также не предусмотрено, что нужно сообщать информацию о том, между какими регионами нужно провести взаимозачет. Есть неопределенность и с тем, откуда контролеры органов ПФР и ФСС будут получать эти данные. По всей видимости, чтобы ускорить зачет, имеет смысл приложить к заявлению копию платежного поручения. Законодательство не обязывает это делать, но это позволит быстрее идентифицировать платеж.

Зачет страховых взносов по дополнительным тарифам

Дополнительные тарифы страховых взносов введены с 2013 года. Однако в старых формах заявлений эти взносы вообще не упоминались, поэтому случалось, что для их зачета или возврата в типовых формах их суммы приходилось дописывать от руки. Теперь же для этих взносов нашлось место в формах 22-ПФР, 23-ПФР и 24-ПФР . Получается, что теперь и обычные взносы можно зачитывать в счет дополнительных.

Пример. За компанией числится недоимка по страховым взносам по дополнительным тарифам, но есть переплата по обычным взносам на страховую часть пенсии. В данном случае и обычные и «дополнительные» взносы поступают в бюджет одного фонда — ПФР. Это значит, что излишек по обычным страховым взносам в Пенсионный фонд взносам можно направить на погашение задолженности по «дополнительным». Это не будет противоречить ч. 21 ст. 26 Закона № 212-ФЗ. Для погашения задолженности в подразделение ПФР подается заявление по форме 22-ПФР .

- Как получить информацию о состоянии лицевого счета в Пенсионном фонде ?

В зависимости от нашей зарплаты работодатель отчисляет страховые взносы в ПФР. Каков их размер, как узнать сколько уже накопилось денег на лицевом счете в Пенсионном фонде?

Мария, вы не поняли. Здесь о другом идет речь. Не о возврате ваших страховых взносов.

Сейчас зачет переплаты производится только по налогам одного вида. Это означает, что переплату по федеральным налогам можно зачесть только в счет федеральных налогов, по региональным — в счет региональных, по местным — в счет местных. Какие налоги относятся к федеральным, региональным и местным, указано в п. 7 ст. 12 НК РФ, ст.ст. 13-15 НК РФ.

Что касается возврата переплаты, то в настоящее время для получения денег на расчетный счет достаточно не иметь задолженности по налогам того же вида.

Что изменится с 1 октября 2020 года

С 1 октября 2020 года отменяется абз. 2 п. 1 ст. 78 НК РФ и с этой даты при зачете налогов не будет иметь значения — к какому виду относится тот или иной налог. То есть, например, переплату по НДС можно будет зачесть в счет недоимки по налогу на имущество организаций. То же самое относится к пеням и штрафам: так как «привязка» к виду налогов отменена, то ту же переплату по налогу на добавленную стоимость можно будет зачесть не только в счет налога на имущество, но и в счет недоимки по пени и (или) штрафу по налогу на имущество.

Изменятся и правила возврата переплаты: вернуть переплату можно будет только при условии, что у плательщика нет недоимки по любым налогам, пеням, штрафам, а не только по налогу тоже вида. Можно сказать, что если зачесть переплату станет проще, то вернуть ее станет сложнее.

Внимание: по страховым взносам правила зачета и возврата не изменятся.

Так как никаких переходных периодов не предусмотрено, то зачет и возврат по новым правилам будет распространятся и на суммы, уплаченные до 1 октября 2020 года. Не важно, когда именно возникла переплата. Важно, чтобы сам зачет или возврат произошел после указанной даты (Письмо Минфина России от 10.08.2020 № 03-02-07/1/72100).

Грамотно вести бухгалтерию и следить за состоянием расчетов по налогам и взносам поможет онлайн бухгалтерия от Контур.Бухгалтерия или Мое дело . Автоматизированный бухгалтерский учёт (в том числе по сотрудникам, товарам, материалам). Круглосуточная поддержка и консультации экспертов. Более 2000 форм первичных и кадровых документов.

Откуда берется переплата

Переплата может возникнуть по разными причинам:

- Ошибка при расчете налога. Такие ошибки, как правило, допускают налогоплательщики, которые самостоятельно ведут учет: неверно посчитали налоговую базу, забыли применить налоговые вычеты или льготу, выбрали неверную ставку налога.

- Ошибка при заполнении платежного поручения , например, неверно указали КБК или сумму налога.

- Сезонность бизнеса . Допустим, в течение года организация перечисляла авансовые платежи по налогу на прибыль, а к концу года выручка упала и по итогам года сумма налога получилась меньше суммы уплаченных авансов.

- Дважды уплачен налог . Такое бывает, когда плательщик с опозданием перечислил налог (пени, штраф), но в карточке расчетов с бюджетом оплата еще не отобразилась. И налоговый орган еще раз списывает эту же сумму налога (пени, штрафа).

- Если организация или ИП попали в список «пострадавших» от коронавируса видов деятельности — применимо для налогов, уплаченных в 2020 году. Налоговая инспекция самостоятельно производит перерасчет сумм налогов, и если налогоплательщик платил налоги в прежнем порядке, то возникнет переплата.

Многие ИП и руководители малого бизнеса самостоятельно ведут бухгалтерию, рассчитывают налоги. Но одновременно следить за бизнесом и вести учет сложно.

Если вы не уверены в собственных силах или ищете надежного специалиста — попробуйте бухгалтерский аутсорсинг . Это значит, что вашей бухгалтерией, учетом и решением текущих вопросов (выставлением счетов, проведением сверки) займется целая команда профессионалов. Контролировать работу можно при помощи онлайн-сервиса, который даже новичку позволяет понять, правильно ли ведется учет, и ничего ли не забыто.

Причем вы можете выбрать, что вам необходимо — только ведение кадрового учета и расчет зарплаты, персональный бухгалтер или полноценный бэк-офис.

Как проверить, есть ли переплата

Чтобы выявить переплату рекомендуется регулярно проводить сверку налоговых платежей. Акт сверки можно запросить у налоговой инспекции лично (написать заявление и отнести в налоговую), направить запрос по телекоммуникационным каналам связи (ТКС) через своего оператора или проверить перечисления в своем личном кабинете на сайте ФНС. Особенно это актуально для индивидуальных предпринимателей и собственников небольших компаний, которые сами ведут учет.

Они зачастую не в курсе, что происходит у них с налогами. И если все -таки переплата есть, то первая ее может обнаружить налоговая инспекция. Тогда в течение 10-и рабочих дней со дня выявления переплаты плательщику направляется сообщение с указанием суммы и даты переплаты.

А что дальше

Если есть переплата, то принять решение, что с ней делать дальше, нужно в течение 3- лет с даты ее возникновения (п. 3 ст. 78 НК РФ). Если этот срок пропустить, то зачесть или вернуть переплату можно будет только через суд. И то только в том случае, если налогоплательщик докажет, что он по уважительной причине пропустил срок для зачета /возврата переплаты.

Если таких причин нет, или указанные причины суд сочтет не уважительными, то про переплату можно забыть.

Чтобы вернуть средства организации необходимо подать заявление с указанием банковских реквизитов для возврата. Расчетный счет должен быть открыт у любой компании, т.к. через него проходят не только расчеты с контрагентами, но и с государственными органами. Открыть расчетный счет с бесплатным обслуживанием можно в Ак Барс Банке. Контролировать платежи и использовать дополнительные возможности (например, проверять риск приостановления операций по счету) можно через систему Ак Барс Бизнес Драйв на компьютере или через мобильное приложение.

Что нужно сделать для возврата

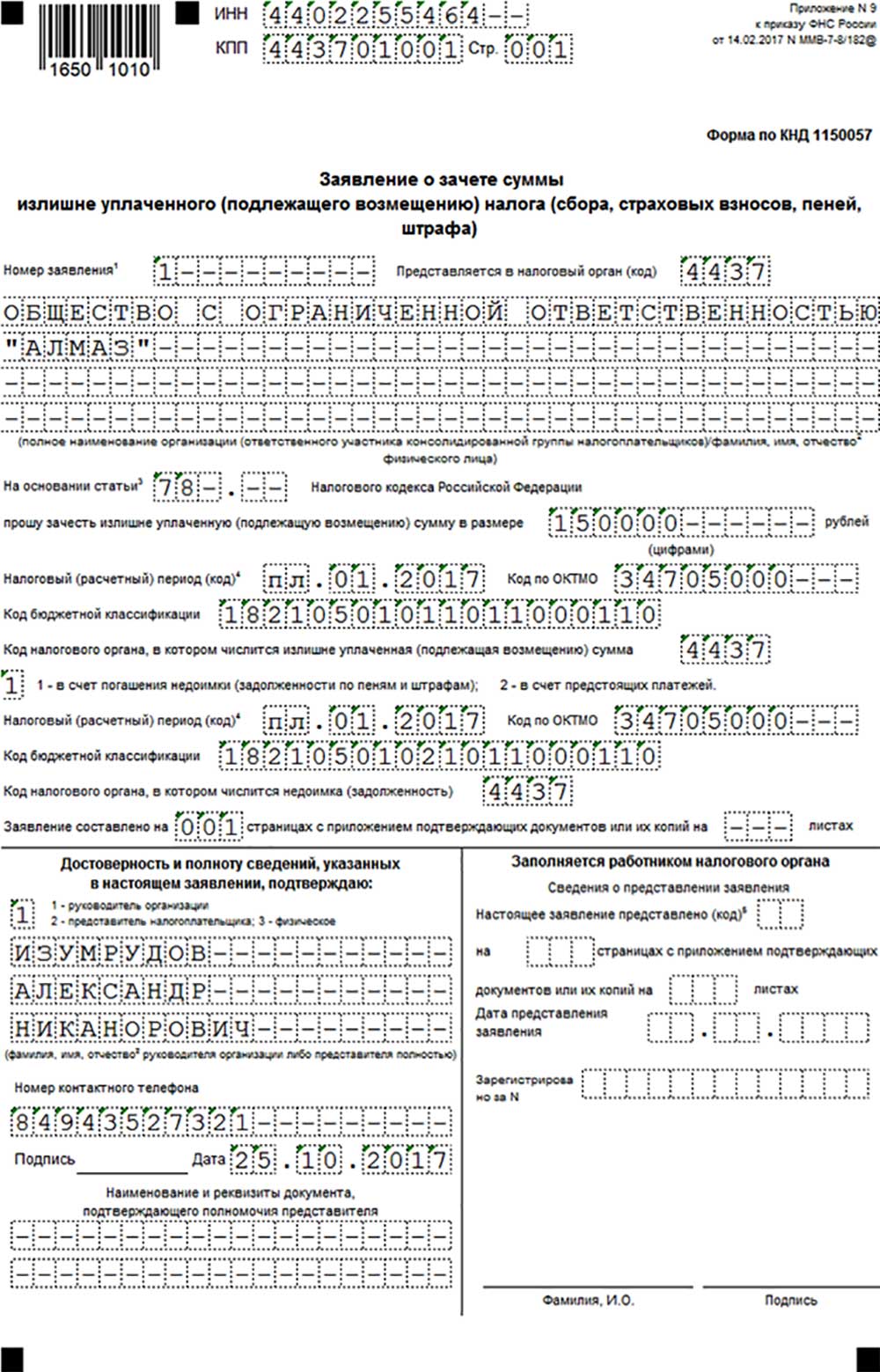

Чтобы зачесть и вернуть переплату нужно сообщить о принятом решении налоговой инспекции. Сделать это нужно путем предоставления заявления по форме, утвержденной приказом ФНС России от 14 февраля 2017 года № ММВ-7-8/182@.

В зависимости от того, если ли недоимка по другим налогам, какая сумма переплаты имеется,организация и ИП могут поступить следующим образом:

1. Если переплата больше, чем недоимка , то можно:

- сразу написать заявление на возврат переплаты. В таком случае налоговая инспекция самостоятельно погасит всю имеющуюся недоимку по налогам , пеням, штрафам, а остаток вернет на расчетный счет,

- написать заявление на зачет задолженности, а на оставшуюся сумму предоставить заявление на зачет в счет будущих платежей по какому-либо налогу.

2. Если переплата меньше, чем недоимка , то, очевидно, что просить вернуть переплату на расчетный счет не нужно. В таком случае нужно написать заявление на зачет имеющейся задолженности.

Решение о зачете налоговый орган примет в течение 10-и рабочих дней:

- со дня подписания акта сверки с налоговой инспекцией (если такой акт подписывался)

- со дня получения заявления от налогоплательщика о зачете (если такое заявление подавалось).

- с момента обнаружения переплаты, если налогоплательщик не обращался в налоговую инспекцию с заявлением о зачете в счет конкретного налога.

Решение о возврате суммы переплаты налоговый орган также должен принять в течение 10-и рабочих дней с даты получения заявления от налогоплательщика или даты подписания акта сверки. Еще пять рабочих дней дается налоговикам на то, чтобы сообщить о принятом решении налогоплательщику и еще месяц на то, чтобы перечислить деньги на расчетный счет.

Если отказали в зачете или в возврате

О том, что налогоплательщику отказали в зачете или возврате переплаты налоговый орган обязан сообщить в тот же 10-и дневный срок, что и для положительного решения.

Отказать в зачете/возврате переплаты налоговый орган может в случае, если переплате больше 3-х лет. Что делать — рассказывали выше: обращаться в суд. Но перед этим отказ необходимо обжаловать в вышестоящем налоговом органе.

Также причиной отказа может быть допущенная ошибка при заполнении заявления о зачете/возврате переплаты. После уточнений зачет будет проведен, а сумму переплаты переведут на расчетный счет. Других причин в отказе нет.

Чтобы получить консультацию по вопросу возврата налогов и не только, обратитесь к правовой помощи онлайн . Вы получите:

- Устные и письменные консультации;

- Помощь с составлением документов и поддержку во время переговоров;

- Документы для арбитражного процесса;

- Информацию о программах поддержки, помощь с получением льгот и субсидий, содействие в общении с госорганами.

Стоимость онлайн-поддержки в разы ниже, чем содержание штатного юриста.

Почему существует 2 вида правил для возврата (зачета) взносов?

В настоящее время практически все виды страховых взносов (кроме платежей на страхование от несчастных случаев) подчинены положениям НК РФ, в котором имеется не только отдельная глава, посвященная этим начислениям, но и отсылки к взносам во всех общих правилах работы с налоговыми платежами (ч. 1 НК РФ). Поэтому возврат (зачет) страховых взносов проводится по алгоритмам, применяемым при аналогичных процедурах для налогов и сборов (ст. 78, 79 НК РФ).

Подробнее о возврате (зачете) налогов читайте здесь.

Однако эти правила для взносов имеют свою специфику, обусловленную тем, что:

- взносы, уплачиваемые после 2016 года, по-прежнему платятся раздельно по фондам;

- взносы, поступающие в ПФР, учитываются персонифицированно;

- в течение 2017–2021 годов (переходный период) может возникать вопрос о возврате взносов, перечислявшихся туда по правилам, действовавшим до 2017 года.

Вместе с тем «несчастные» взносы остались в ведении ФСС и по-прежнему подчиняются положениям закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ. Поэтому в вопросах возврата переплаты по этим страховым взносам в 2020 - 2021 годах придется руководствоваться ст. 26.12 и 26.13 этого документа.

О нюансах возврата или зачета переплаты по взносам узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Зачет (возврат) взносов по правилам НК РФ и ФСС

В НК РФ вопрос зачета (возврата) взносов решен просто. К нему относятся все аналогичные положения, действительные для налогов и сборов, но введены дополнения, учитывающие специфику взносов:

- зачесть переплату можно в счет будущих платежей только по тем же самым взносам, которые оказались излишне уплаченными (п. 1.1 ст. 78 НК РФ);

- вернуть нельзя ту переплату, которая отразилась в отчетности, поданной в ПФР, и уже учтена за конкретными застрахованными лицами, если они уже вышли на пенсию (п. 6.1 ст. 78, п. 1.1 ст. 79 НК РФ, постановление КС РФ РФ от 31.10.2019 № 32-П);

С учетом позиции КС РФ обратиться за возвратом переплаты по взносам на ОПС можно, если (постановление № 32-П):

- работнику не назначалась пенсия. В этом случае вернуть можно взносы, уплаченные в отношении него как по индивидуальной, так и по солидарной части тарифа;

- работнику назначена пенсия. Тогда вернуть переплату можно в части взносов, уплаченных в отношении него по солидарной части тарифа.

С 2021 года эти положения будут закреплены в п. 6.1 ст. 78 НК РФ.

- возврат при наличии долгов по пеням и штрафам по тем же самым взносам, которые оказались излишне уплаченными, будет осуществлен за вычетом суммы имеющейся задолженности (п. 1.1 ст. 79 НК РФ).

Обращаться за возвратом взносов, перечисленных в бюджет после 2016 года, нужно в налоговую службу.

Вопрос о взносах, относящихся к переходному периоду, решен законом «О внесении изменений…» от 03.07.2016 № 250-ФЗ, устанавливающим, что решение о возврате таких сумм будут принимать сами фонды (п. 1 ст. 21 закона № 250-ФЗ, письма Минфина России от 04.04.2017 № 03-15-05/19760, ФНС от 25.09.2017 № ГД-4-11/19256@). Туда и нужно обращаться с заявлением. По взносам, возвращаемым из ФСС, заявление можно подать как в фонд, так и в налоговую.

ВАЖНО! Вернуть по заявлению можно взносы, которые переплатили не более трех лет назад (п. п. 7, 14 ст. 78 НК РФ). Если срок пропущен, можно попытаться сделать возврат через суд.

О том, какие сроки установлены для возврата переплаты из ПФР, читайте в этом материале.

Как уточнить платеж по пенсионным взносам, узнайте здесь.

Правила возврата «несчастных» взносов в законе № 125-ФЗ с 2017 года выделены в отдельные статьи, содержание которых в основных моментах дублирует правила, применяемые к налоговым платежам (т. е. положения ст. 78 и 79 НК РФ). Заявление о возврате таких взносов надо направить, соответственно, в ФСС.

Письмо на возврат страховых взносов - бланк

Таким образом, в 2020 - 2021 годах возврат переплаты по взносам производится через:

- ИФНС по согласованию с фондом — в части взносов, уплачиваемых с 2017 года;

- сам фонд — в отношении взносов, уплаченных до 2017 года (в 2020 - 2021 годах это придется делать через суд, т. к. трехлетний срок на возврат будет пропущен);

- ФСС — в части «несчастных» взносов вне зависимости от периода их уплаты.

Для обращения в любую из инстанций плательщику взносов требуется подать заявление на своем особом бланке, каждый из которых можно скачать на нашем сайте.

Для составления заявления в ИФНС надо использовать форму документа, содержащуюся в приказе ФНС России от 14.02.2017 № ММВ-7-8/182@. Сейчас она используется в редакции приказа ФНС от 30.11.2018 № ММВ-7-8/670@.

Можно ли вернуть излишне взысканные страховые взносы, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

В ПФР (в отношении взносов на пенсионное и медицинское страхование, уплаченных до 2017 года) обращение следует составить по формам 23-ПФР (если взносы были переплачены) или 24-ПФР (если имело место излишнее взыскание), утвержденным постановлением Правления ПФ РФ от 22.12.2015 № 511п.

При обращении за возвратом в ФСС будет использована форма 23-ФСС, утвержденная приказом ФСС РФ от 17.11.2016 № 457.

Проверьте, правильно ли вы разносите в бухучете возврат переплаты по страхвзносам с помощью экспертных советов от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Сейчас возврат страховых взносов (кроме «несчастных») подчинен правилам, установленным НК РФ, и происходит через обращение в ИФНС. Аналогичные по основным положениям правила введены в закон 125-ФЗ, посвященный «несчастным» взносам, которые продолжает курировать ФСС. Возврат взносов, переплаченных до 2017 года, осуществляют сами фонды, получавшие эти взносы. То есть в период 2017–2021 годов существуют 3 инстанции, способные сделать возврат, и в каждую из них заявление о возврате придется составить по своей особой форме. С 2020 года таких инстанций две: ИФНС и ФСС (по взносам на травмтизм).

Межрегиональный зачет

Похожие публикации

Межрегиональный зачет сумм страховых взносов – это зачет платежей, направленных плательщиком в одно территориальное отделение внебюджетного фонда, в счет будущих платежей или погашения задолженности, подлежащих уплате в другом территориальном отделении фонда. Можно сказать, что это зачет платежей одного страхователя между разными регионами. Возможен ли такой зачет в 2017 году, и к каким страховым взносам он применим, рассмотрим далее.

Когда необходим межрегиональный зачет?

В каких случаях может понадобиться проведение межрегионального зачета сумм страховых взносов? Это, как правило, следующие ситуации:

- плательщик взносов ошибочно указал в платежном поручении реквизиты получателя, относящиеся к другому отделению фонда и его денежные средства ушли в другой регион;

- плательщик взносов уже зарегистрировался в другом отделении фонда, но «по привычке» продолжал платить страховые взносы по старому месту своего учета.

По каким страховым взносам возможен межрегиональный зачет?

До 2017 года во всех фондах (ПФР, ФСС и ФОМС) был возможен межрегиональный зачет сумм страховых взносов. Это делалось путем подачи страхователем:

- заявления в Фонд соцстраха по форме 22-ФСС (утв. Приказом ФСС от 17.02.2015 № 49), если следовало зачесть взносы на соцстрахование или «травматизм»,

- заявления в Пенсионный фонд по форме 22-ПФР (утв. постановлением ПФР от 22.12.2015 № 511п), когда зачет требовался по пенсионным или медицинским взносам.

Заявления следовало подавать в территориальное отделение того фонда, где образовалась задолженность по взносам, либо требовалось зачесть суммы, перечисленные в другой регион, в счет будущих страховых платежей. Межрегиональный зачет допускался только в пределах одного фонда, то есть нельзя, например, зачесть переплату по взносам в ФСС в счет платежей в ПФР.

С 1 января 2017 года все страховые взносы, кроме «травматических» взносов в ФСС, администрируются налоговыми органами, поэтому указанные формы заявлений теперь можно применять только для осуществления возврата переплат по страхвзносам в отношении отчетных периодов, истекших до 01.01.2017 г. ФСС и ПФР лишь принимают решение о возврате, а перечисляет переплаты страхователю ИФНС.

Налоговые органы тоже допускают межрегиональные зачеты, если платеж ошибочно перечислен по реквизитам инспекции другого региона. Что касается необходимых для проведения зачета документов, то на сегодня налоговиками разработаны их новые формы, в том числе для зачета и возврата в 2017 году страховых взносов, но окончательно они еще не утверждены.

Межрегиональный зачет взносов на «травматизм»

ФСС продолжает оставаться администратором страховых взносов на «травматизм», поэтому по данному виду страхвзносов зачет переплат в 2017 году по-прежнему производится Фондом соцстраха.

Приказом ФСС от 17.11.2016 № 457 были утверждены новые формы документов для проведения зачета и возврата переплат или излишне взысканных сумм. В том числе было обновлено и заявление по форме 22-ФСС (приложение № 2 к приказу № 457). Теперь, при необходимости проведения межрегионального зачета по взносам на «травматизм», в том числе и за периоды до 01.01.2017 г., следует применять именно эту новую форму 22-ФСС. Старая форма используется только для оформления возврата страховых взносов на случай болезни и материнства за периоды до 2017 года.

При заполнении заявления 22-ФСС, специальным знаком отмечается, что требуется провести именно межрегиональный зачет сумм страховых взносов. Это заявление направляется в отделение ФСС, где страхователь состоит на учете. Если для зачета не потребуется проведение сверки, то решение о межрегиональном зачете будет принято в течение 10 дней после получения заявления Фондом, если сверка все же необходима, то срок составит 10 дней после подписания акта сверки.

Уразаева Э. Г.,

практикующий бухгалтер

Зачет и возврат страховых взносов

С 2017 года администрирование страховых взносов перешло в ведение налогового органа. А это означает изменение порядка зачета и возврата страховых взносов. Те страховые взносы, которые были уплачены до 2017 года, необходимо истребовать в фондах, а в отношении сумм, которые администрируются налоговым органом, нужно обратиться в ИФНС, при этом применяются новые формы документов, которые приняты приказом ФНС России от 14.02.2017 № ММВ-7-8/182@.

Многие компании сталкивались при отмене ЕСН с ситуацией, когда возвратить страховые взносы было достаточно сложно. Аналогичным образом складывается ситуация и в настоящее время. Но механизм возврата есть. В связи с этим предлагаем следующий алгоритм действий:

1. Посмотрите, за какой период были уплачены взносы.

Это необходимо сделать для того, чтобы понять, куда писать заявление о возврате страховых взносов.

За возвратом переплаты обращайтесь (письмо Минфина от 09.06.2017 № 03-15-05/36284):

- по взносам на ВНиМ – в ФСС с заявлением по форме 23-ФСС РФ;

- по взносам на ОПС и ОМС – в ПФР с заявлением по рекомендуемой форме.

Если переплата возникла из-за ошибки в расчете по взносам, одновременно с заявлением подайте в фонд «уточненку» (ст. 23 Закона № 250-ФЗ).

Сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему бюджету государственного внебюджетного фонда Российской Федерации, в который эта сумма была зачислена, в счет предстоящих платежей плательщика по этому взносу, задолженности по соответствующим пеням и штрафам за налоговые правонарушения либо возврату плательщику страховых взносов.

Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашению недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику по местонахождению налогоплательщика.

ПОЛЕЗНО ЗНАТЬ

За органами ПФР и ФСС сохранены функции:

• по приему расчетов по страховым взносам за периоды 2010–2016 годов (то есть годовые расчеты за 2016 год представляются в ПФР и ФСС);

• по проведению контрольных мероприятий по страховым взносам за периоды 2010–2016 годов;

• по принятию решений о возврате излишне уплаченных (взысканных) страховых взносов за 2010–2016 годы.

2. Напишите заявление о возврате страховых взносов.

3. Подождите решения о возврате страховых взносов.

За отчетные (расчетные) периоды, истекшие до 01 января 2017 года, решение принимается соответствующими органами Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации в течение 10 рабочих дней со дня получения заявления страхователя о возврате излишне уплаченных (взысканных) сумм страховых взносов, пеней и штрафов (письмо Минфина России от 09.06.2017 № 03-15-05/36284).

Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам (ст. 78 НК РФ).

ПОЛЕЗНО ЗНАТЬ

Сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему фонду. То есть переплату «медицинских» взносов зачесть в счет недоимки по пенсионным взносам не разрешено. Возвращается переплата только после погашения имеющейся задолженности по соответствующим пеням и штрафам. Если излишне уплаченные пенсионные взносы отражены в персонифицированной отчетности и разнесены по лицевым счетам, налоговики переплату не вернут.

Зачет страховых взносов

Переплату за периоды с 2017 года можно зачесть только по видам взносов (п. 1.1 ст. 78 НК РФ):

- по пенсионным взносам – в счет предстоящих платежей по пенсионным взносам;

- по медицинским взносам – в счет предстоящих платежей по медицинским взносам;

- по взносам на ВНиМ – в счет предстоящих платежей по взносам на ВНиМ.

Зачет одних взносов в счет других невозможен.

За зачетом переплаты нужно обращаться в ИФНС в том же порядке, что и при зачете по налогам.

Для зачета необходимо написать заявление в своей территориальной налоговой службе. Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика.

Заявление о зачете (возврате) можно подать:

1) лично. Это может сделать руководитель или представитель организации по доверенности;

2) по почте ценным письмом с описью вложения;

3) в электронной форме по телекоммуникационным каналам связи – с усиленной квалифицированной электронной подписью;

4) через личный кабинет налогоплательщика.

При отсутствии указанных недоимки и(или) задолженности зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленного через личный кабинет налогоплательщика) налогоплательщика по решению налогового органа (письмо Минфина России от 17.06.2016 № 03-02-08/35409).

Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение 3 лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах.

ПОЛЕЗНО ЗНАТЬ

Страховые взносы, которые организация должна уплатить в бюджет (кроме взносов на травматизм), может перечислить за нее третье лицо (новый п. 9 ст. 45 НК РФ). Это касается уплаты взносов и за периоды, начавшиеся до 2017 года. Так же, как и по налогам, уплаченные третьим лицом страховые взносы возврату ему не подлежат.

Документальное оформление

Документальное оформление заявления о возврате или зачете будет зависеть от того, за какой период взносы подлежат зачету или возврату.

Пример.

Компания в 2017 году обнаружила, что дважды уплатила страховые взносы за декабрь 2016 года в 2017 году.

В этом случае мы пишем заявление в ФСС по старой форме.

Представим себе другую ситуацию, когда компания переплатила страховые взносы уже в 2017 году. В этом случае с заявлением нужно будет пойти в свою налоговую.

Но понятно, что даже при правильном документальном оформлении заявления на зачет или возврат взносов существуют судебные риски.

ВАЖНО В РАБОТЕ

Сумма переплаты по страховым взносам, возникшая за периоды, истекшие до 2017 года, не может быть зачтена в счет предстоящих платежей. При этом эта переплата может быть возвращена организации при отсутствии у нее недоимки по взносам.

Переходные положения

1. Отдельные переходные положения в отношении прав и обязанностей фондов представлены в отдельных разъяснениях, которые нужно учитывать в организации работы. К таким разъяснениям, например, относится Информация ФСС РФ «Взаимодействие страхователя с ФСС РФ и ФНС России по правоотношениям, возникшим до 31 декабря и с 01 января 2017 года». В соответствии с данными разъяснениями в 2017 году у Фонда социального страхования остаются следующие права и обязанности.

Переходные права и обязанности ФСС в 2017 году

| Права и обязанности страхователя | Права и обязанности ФСС РФ |

|---|---|

| • Представляет в ФСС РФ расчеты по страховым взносам (форма 4-ФСС) за 2016 год, в том числе уточненные, за отчетные (расчетные) периоды, истекшие до 01.01.2017, в порядке, действовавшем до 01 января 2017 года • Подает заявление в ФСС РФ на возврат переплаты страховых взносов, перечисленных и поступивших в счет уплаты страховых взносов по ВНиМ (деньги) за период до 31.12.2016 • Подает заявление в ФСС РФ на возмещение расходов по выплате страхового обеспечения по ВНиМ • Имеет право при необходимости провести с ФСС РФ сверку расчетов по начисленным и уплаченным страховым взносам и получить акт сверки расчетов по исполненным обязательствам до 31.12.2016 • Осуществляет уплату страховых взносов по ВНиМ в ФСС РФ до 31.12.2016 на действующий код бюджетной классификации (КБК) – 393 1 02 02090 07 1000 160, в том числе за декабрь 2016 года, если фактическая уплата производится в 2016 году • С 01.01.2017 производит уплату страховых взносов по ВНиМ в ФНС России, в том числе за декабрь 2016 года, если фактическая уплата производится в 2017 году на новый КБК, открытый ФНС России с 01 января 2017 года • Обжалует решения, вынесенные ФСС РФ по результатам камеральных проверок расчетов по страховым взносам (форма 4-ФСС) за 2016 год, в том числе уточненных расчетов за отчетные (расчетные) периоды, истекшие до 01 января 2017 года, а также решения, принятые по результатам проверок до 31.12.2016 | • Осуществляет контроль за исчислением и уплатой страховых взносов за отчетные (расчетные) периоды, истекшие до 01.01.2017, в порядке, действовавшем до 01 января 2017 года, а именно проводит камеральные проверки расчетов по страховым взносам (форма 4-ФСС) за 2016 год, в том числе уточненных расчетов за отчетные (расчетные) периоды, истекшие до 01 января 2017 года, и выездные проверки за периоды до 2016 года • Проводит камеральные и выездные проверки правильности расходования средств социального страхования на выплату страхового обеспечения в соответствии с ч. 1 ст. 4.7 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» в порядке, действовавшем до 01 января 2017 года • Направляет страхователю решения по результатам камеральной (выездной) проверки • Рассматривает жалобы страхователей на акты проверок, жалобы на действия (бездействие) должностных лиц территориального органа ФСС РФ |

Следует обратить внимание на следующие рекомендации.

1. Необходимо обратить внимание на то, что в случае неправильной уплаты страховых взносов зачет или возврат переплаты должен осуществляться в рамках межведомственного взаимодействия.

2. Во избежание ошибок, связанных с уплатой страховых взносов, необходимо обратить внимание на изменение КБК, на которые нужно платить взносы, в противном случае придется писать заявление на зачет или возврат страховых взносов.

ПОЛЕЗНО ЗНАТЬ

Зачет или возврат суммы излишне уплаченного налога и уплата начисленных процентов производятся в валюте Российской Федерации.

Споры с налоговиками

Некоторые споры с налоговиками заканчиваются отказами в удовлетворении исковых требований. В решении 3-й ААС от 09.10.2017 № А74-16187/2016 отказал в удовлетворении требований о возврате переплаты и процентов, что само по себе не может рассматриваться как нарушение права граждан на пенсионное обеспечение, гарантированное ст. 39 Конституции Российской Федерации. Решением арбитражного суда Республики Хакасия от 16.02.2016 № А74-5395/2015 установлено, что при отсутствии сведений о прекращении Марченко В. Ф. предпринимательской деятельности начисление ей страховых взносов за 2011–2014 годы производилось на законном основании, порядок предъявления, требования и взыскания задолженности по страховым взносам за счет имущества страхователя – индивидуального предпринимателя, установленный ст. 20 Федерального закона № 212-ФЗ, фондом соблюден. Спорные суммы страховых взносов, поступившие в Пенсионный фонд, в соответствии со ст. 10 Федерального закона от 15.12.2001 № 167-ФЗ были учтены на индивидуальном лицевом счете застрахованного лица. Следовательно, переплаты в бюджет не произошло.

Но вот в постановлении АС Тульской области от 05.10.2017 № А68-925/2017 суд удовлетворил требования о возврате переплаты. Из материалов дела следует, что ИП Шариков А. А. в 2014–2015 годах производил исчисление и уплату страховых взносов с суммы дохода свыше 300 000 руб. исходя из суммы полученного дохода без учета произведенных расходов.

Данное обстоятельство привело к тому, что заявителем за 2014–2015 годы были излишне уплачены страховые взносы на обязательное пенсионное страхование и пени в общей сумме 130 274 руб. 96 коп., в том числе страховые взносы за 2014 год в сумме 69 923 руб. 86 коп., пени по страховым взносам за 2014 год в сумме 3675 руб. и страховые взносы за 2015 год в сумме 56 676 руб. 10 коп. Расчет произведен заявителем исходя из разницы между размерами фактически уплаченных и подлежащих уплате за 2014 и 2015 годы страховых взносов на обязательное пенсионное страхование с учетом величины произведенных расходов, связанных с извлечением дохода (подробный расчет страховых взносов приведен заявителем в заявлении). Суд отмечает, что возражений относительно произведенного предпринимателем расчета ответчиком не заявлено, контррасчет не представлен.

Таким образом, суды проверяют:

- являлось ли лицо плательщиком страховых взносов;

- каким образом был произведен расчет страховых взносов;

- имеется ли переплата;

- каким образом произведен расчет штрафных санкций.

В настоящее время налоговый орган часто приглашается как третье лицо.

ПОЛЕЗНО ЗНАТЬ

Возврат суммы излишне уплаченных страховых взносов на ОПС не производится в случае, если по сообщению территориального органа управления ПФР сведения о сумме излишне уплаченных страховых взносов на ОПС представлены плательщиком страховых взносов в составе сведений индивидуального (персонифицированного) учета и учтены на индивидуальных лицевых счетах застрахованных лиц в соответствии с законодательством РФ об индивидуальном (персонифицированном) учете в системе ОПС.

Обратите внимание: налоговый орган самостоятельно не производит зачет переплаты по налогам и недоимки по страховым взносам. В качестве негативных последствий таких долгов можно назвать блокировку счетов. Такой вывод, в частности, был сделан в постановлении АС Магаданской области от 13.10.2017 № А37-1389/2017. Поскольку при взыскании налога налоговым органом может быть применено в порядке и на условиях, которые установлены ст. 76 НК РФ, приостановление операций по счетам налогоплательщика (налогового агента) – организации или индивидуального предпринимателя в банках либо приостановление переводов электронных денежных средств, то в связи с наличием задолженности по НДС, с учетом проведенного налоговым органом зачета, решение налогового органа о приостановлении операций по счетам соответствовало нормам законодательства.

Таким образом, при наличии переплаты именно налогоплательщик должен обеспокоиться и заявить об этом в налоговый орган.

В заключение нужно отметить, что, с одной стороны, механизм зачета и возврата четко установлен в законодательстве. Но, с другой стороны, простой механизм зачета и возврата вызывает достаточно много судебных споров.

Читайте также: