Когда отменят пенсионные взносы рф

Что предложил Президент

25 марта 2020 года состоялось обращение Владимира Путина к народу и бизнесу в связи с коронавирусом и его влиянием на экономику. Среди прочего, касательно страховых взносов он отметил:

«Компаниям малого и среднего бизнеса считаю необходимым предоставить отсрочку по всем налогам, за исключением НДС, на ближайшие 6 месяцев. А для микропредприятий, кроме такой отсрочки по налогам, дать ещё и отсрочку по страховым взносам в социальные фонды.

Сейчас мы обязаны сделать всё, чтобы поддержать доходы граждан, прежде всего занятых на малых и средних предприятиях.

Чтобы у таких предприятий появились для этого дополнительные ресурсы, предлагаю в два раза – с 30 до 15% – снизить для них размер страховых взносов. Такая пониженная ставка будет распространяться на сумму зарплаты, превышающую МРОТ – минимальный размер оплаты труда. Если же зарплата будет на уровне МРОТ или почему-то даже ниже, то ставка останется прежней, 30%.

Обращаю внимание: пониженная ставка вводится не на несколько месяцев, не только в качестве антикризисной меры, а что называется вдолгую, на перспективу. И таким образом мы создаём долгосрочный стимул для работодателей повышать зарплаты своим сотрудникам.»

В итоге, был принят Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты РФ» (далее – Закон № 102-ФЗ). Рассмотрим его положения относительно страховых взносов.

Новые права Правительства РФ

Согласно изменениям в ст. 4 Налогового кодекса (новыми пп. 3-5), Правительство наделено полномочиями издавать в 2020 году нормативные правовые акты, предусматривающие в период с 01.01.2020 до 31 12.2020:

- продление сроков уплаты страховых взносов;

- продление сроков представления расчетов по начисленным и уплаченным страховым взносам и/или иных документов;

- продление сроков направления и исполнения требований об уплате страховых взносов, пеней, штрафов, процентов;

- продление сроков принятия решений о взыскании страховых взносов, пеней и штрафов;

- дополнительные основания предоставления в 2020 году отсрочки (рассрочки) по уплате страховых взносов, изменение порядка и условий ее предоставления;

- основания и условия неприменения способов обеспечения исполнения обязанности по уплате страховых взносов;

- основания и условия неприменения ответственности за несдачу (несвоевременную сдачу) расчетов по начисленным и уплаченным страховым взносам и/или иных документов (сведений).

Корреспондирующие изменения по вопросам порядка уплаты страховых взносов внесены в статьи 6, 45, 57, 61, 62, 64 и 70 НК РФ, а также Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Установлено, что указанные нормативные могут предусматривать их применение к правоотношениям, возникшим только с 1 января 2020 года по 31 декабря 2020 года включительно.

Снижение страховых взносов из-за коронавируса

Так, новые размеры страховых взносов для МСП следующие:

- на ОПС – 22,0% (если выплата меньше МРОТ), в пределах базы и свыше – 10,0%;

- на случаи временной нетрудоспособности и материнства – 0%;

- на ОМС – 5,0% (до 01.04.2020 – 5,1%).

Таким образом, как и обещал Президент в своём обращении к нации 25.03.2020, размер страховых взносов снижен в два раза – с 30 до 15% (10% в ПФР + 5% на ОМС).

Далее в таблице более детально поясним изменения в Закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в РФ», касающиеся снижения страховых взносов для малого и среднего бизнеса.

Малый и средний бизнес также освобождены от уплаты страховых взносов в ФСС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Эти пониженные тарифы распространяются на доходы, начисленные с 1 апреля 2020 года, и действуют бессрочно (в Законе № 102-ФЗ с изменениями в НК РФ пониженные тарифы устанавливают две статьи: одна – с 01.04.2020, другая – с 01.01.2021). При этом с выплат за март 2020 года начислять и платить взносы нужно как обычно.

При этом в период с 1 апреля 2020 года до 31 декабря 2020 года тариф взносов на ОПС в рамках предельной величины базы не 22,0%, а 10,0%.

До 01.04.2020 работодатель должен был платить за сотрудника страховые взносы по ставке 30% от зарплаты. Из них:

- 22% – в ПФР;

- 5,1% – в ФФОМС;

- 2,9% – в ФСС.

Если зарплата больше 1,29 млн руб. с начала года, то ставка пенсионных взносов снижается до 10%. Взносы на социальное страхование обнуляются при зарплате от 990 000 руб. в год накопленным итогом.

Отсрочка по уплате

• начисленных с выплат и иных вознаграждений физлицам за март-май 2020 года – на 6 месяцев;

• с выплат за июнь-июль 2020 – на 4 месяца.

Далее в таблице показаны все новые сроки уплаты страховых взносов 2020 с учётом указанного постановления Правительства РФ и всех нюансов.

Далее на картинке показаны старые и новые сроки уплаты страховых взносов для микропредприятий малого и среднего бизнеса из пострадавших от коронавируса отраслей.

Списание взносов за 2 кв. 2020

Также Федеральный закон от 08.06.2020 № 172-ФЗ для пострадавших от коронавируса организаций и ИП отменил (обнулил) страховые взносы за 2 квартал 2020 – с выплат физлицам, начисленные за апрель, май и июнь 2020 года.

Когда сдавать отчётность

Расчет по страховым взносам (РСВ) за 1 квартал 2020 года нужно сдать в налоговую до 15 мая 2020 года включительно (это пятница). В этот же срок нужно успеть подать форму 4-ФСС.

Вывод

Таким образом, страховые взносы с зарплат для малого и среднего бизнеса снижены с 30 до 15%. Кроме того, с апреля и до конца 2020 года действует ещё более льготный период.

Если выплаты в пользу работника с начала 2020 года превысят предельную базу (1 292 000 руб. – постановление Правительства РФ от 06.11.2019 № 1407), ставка пенсионных взносов с разницы составит прежние 10%.

Новые пониженные тарифы применяют только к той части выплат в пользу каждого физлица, которая превышает федеральный МРОТ (12 130 руб.). Сравнивать выплаты с МРОТ нужно по итогам каждого календарного месяца.

Если, например, по итогам апреля 2020 сумма выплат сотруднику составит 19 130 рублей, пониженные взносы применяют только к сумме 7000 рублей (19 130 руб. – 12 130 руб.).

В итоге, снижение тарифов страховых взносов распространено не только на компании и ИП из наиболее пострадавших от коронавируса отраслей и сфер деятельности, но и в целом на всех субъектов МСП.

Другие меры по страховым взносам

На основании п. 1 приказа ФНС России от 20.03.2020 № ЕД-7-2/181 «О принятии в рамках осуществления контроля и надзора неотложных мер в целях предупреждения возникновения и распространения коронавирусной инфекции» до 1 мая 2020 года в отношении плательщиков страховых взносов приостановлены выездные проверки, а также вынесение решений об их проведении.

По компаниям и ИП из Реестра МСП также отсрочили принятие решений о взыскании страховых взносов – не ранее 1 мая 2020 года. До этой же даты приостановлено применение мер взыскания, а также принятие решений о приостановлении операций по счетам для обеспечения исполнения таких решений (письмо ФНС от 25.03.2020 № ЕД-20-8/32).

Кроме того, микропредприятиям из правительственного Перечня пострадавших отраслей продлили на 6 месяцев срок уплаты страховых взносов.

Вдобавок, до 01.05.2020 для МСП действует отсрочка по уплате страховых взносов в рамках налоговых каникул.

Законодательно каждый гражданин РФ по истечении трудовых лет будет получать пенсию. Но есть ряд причин, согласно которым человек захочет отказаться от пенсионных отчислений. В настоящей статье рассмотрен вопрос, можно ли законно отказаться от ежемесячной платы в Пенсионный фонд и как это сделать.

Что такое пенсионные отчисления

Бесплатно по России

Гражданин может претендовать на регулярные пенсионные выплаты от государства, когда закончится его трудовой стаж. Это возможно в том случае, если он был трудоустроен официально, а его работодатель исправно переводил средства в Пенсионный фонд. Размер пенсии по выслуге лет определяется несколькими факторами.

Среди них:

- страховой стаж;

- заработная плата;

- страховые отчисления в ПФ с места работы;

- индивидуальные накопления.

Какую часть зарплаты ежемесячно перечисляем в ПФР

В РФ существует лимит годовой заработной платы (1 021 000 рублей), которую может получать сотрудник. В пределах этих границ ставка для пенсионных отчислений будет до 22 %. Если же гражданин получает зарплаты выше предельной нормы, установленной законодательством, то с разницы страховое отчисление составит 10 %.

Для некоторых групп населения государством предусмотрен меньший процент страховых отчислений, среди них сотрудники таких организаций:

- Инновационный центр «Сколково» – 14 %;

- компании с упрощенной системой налогообложения, работающих в научной сфере для госучреждений – 13 %;

- компании УСН, чья деятельность связана с ОЭЗ – 13 %;

- организации, разрабатывающие информационные технологии – 8 %;

- компании ОЭЗ в Крыму – 6%.

Можно ли отказаться от пенсионных взносов и как это сделать

Вступившая в силу правовая реформа позволяет россиянам формировать свою пенсию двумя способами:

- работодатель за свой счет выплачивает страховые взносы сотрудника;

- гражданин самостоятельно выплачивает накопительную часть.

Первый вариант предусматривает прямую зависимость между зарплатой человека без учета налогообложения. Все выплаты осуществляются за счет предприятия. Во втором варианте гражданин может повлиять на размер будущей пенсии.

Каждый гражданин правомерен знать, что 6 % отчислений идет на содержание государственных фондов, а оставшиеся 16 % участвуют в формировании пенсии в индивидуальном порядке. 10 % состоит из фиксированной страховой части, а 6 % – из накопительной.

Государство не наделяет гражданина РФ правом отказаться от пенсионных отчислений, но он может переложить эту обязанность только на работодателя.

Основные причины для отказа

Все зарегистрированные предприниматели обязаны производить страховые отчисления в Пенсионный фонд РФ для каждого нанятого работника. Но существует накопительная часть, которую формирует сам работник. В зависимости от ситуации, сотрудник может претендовать на отказ от этой части.

Это происходит в большинстве случаев по той причине, что граждане не уверены в надежности работы ПФ.

Это объясняют следующие причины:

- Низкий уровень жизни пенсионеров в стране.

- Неоднозначная связь между страховыми отчислениями и реальными пенсионными выплатами после завершения трудового стажа.

- Если государство на протяжении жизни отдельного гражданина получало за него страховые взносы, то в случае его смерти до выхода на пенсию деньги остаются в казне, а не передаются наследникам.

- Граждане не имеют права снять средства с собственного накопительного фонда до наступления пенсионного возраста даже по уважительной причине.

- С момента основания Пенсионного фонда не зарегистрировано ни одного раза его официального аудита. Это дает основание гражданам сомневаться в его «прозрачности».

- Согласно статистическим данным, большая часть средств в ПФ ежемесячно уходит на выплату для 20 % населения. Это говорит о существенной разнице в размере пенсии для разных слоев населения.

- В регламент начисления страховых выплат постоянно вносятся изменения.

Как не платить

Как было рассмотрено выше, человек не может отказаться от страховых взносов. При этом он может претендовать на выплаты в ПФ за счет работодателя. Для этого ему нужно подать документы на отказ от накопительной части. В этом случае дополнительные инвестиции уже не смогут повлиять на размер будущей пенсии.

Процедура отказа

Гражданин, который выбрал для себя систему страховых отчислений за счет накопительной, должен написать соответствующее заявление своему работодателю и в Пенсионный фонд. В течение 12 месяцев он имеет право отозвать свое заявление.

Никаких дополнительных действий для реализации своего решения работнику осуществлять не нужно. После рассмотрения его заявления накопление пенсионных сбережений завершится автоматически.

Для тех, кто решил отказаться от накопительной системы, актуален вопрос, что станет с теми сбережениями, которые уже были сформированы до настоящего момента. Пенсионный фонд гарантирует, что все накопления будут выплачены в период назначения пенсии.

Размер будущей пенсии определяется несколькими частями, в числе которых накопительная. Гражданин РФ правомерен отказаться от накопительной составляющей в пользу фиксированной страховой. В результате накопительная часть перестанет формироваться.

Отказавшись от накопительной пенсии, вернуться к ней по истечении одного года будет уже невозможно. Поэтому заявителю необходимо тщательно обдумать свое решение перед подачей документов. Одно из преимуществ накопительной системы – это, в случае смерти гражданина, возможность передачи невыплаченного страхового пособия родственникам усопшего.

Каждый гражданин вправе получить консультацию от сотрудника ПФ по любым вопросам, касающихся страховых взносов.

Для начала процедуры сотруднику необходимо обратиться к своему работодателю с соответствующим заявлением. Перед подачей заявления на отказ от накопительной пенсии, стоит ознакомиться с основными этапами процедуры. Это позволит быстро решить вопрос в сторону заявителя.

Далее человеку предстоит пойти в ближайшее отделение ПФ. Заявление будет формироваться из следующих аспектов:

- название Пенсионного фонда;

- ФИО гражданина или доверенного лица;

- цель заявления (отказ от накопительных отчислений в пользу фиксированных страховых);

- дата, подпись.

После изучения деталей дела, работодатель заявителя продолжит выплачивать 22 % за сотрудника в ПФ. Полученные средства будут распределяться следующим образом:

- 16 % на формирование страховой пенсии;

- 6 % на содержание государственных фондов и текущие фиксированные выплаты.

Справка. В РФ официально существуют частные негосударственные пенсионные фонды. Любой россиянин по своему усмотрению может обратиться в такую организацию для формирования накопительной пенсии. Размер и периодичность взносов, а также право распоряжаться накопительным капиталом строго прописано в договоре между сторонами.

В настоящей статье изучены такие вопросы: как начисляется пенсия в РФ, почему человек может захотеть отказаться от страховых отчислений и как это сделать.

Россиянин вправе отказаться от накопительной системы в пользу фиксированной страховой пенсии. В результате размер пенсии будет зависеть от фактической зарплаты. При этом все отчисления будет осуществлять предприятие за свой счет. Это единственный законный способ избежать страховых отчислений.

Полезное видео

В видео еще больше информации по теме:

В пенсионной системе России постоянно происходят изменения. Проведение кардинальных реформ – редкое явление, а вот небольшие корректировки – почти ежегодное. В правительстве и Госдуме готовят новые поправки в пенсионное законодательство.

Перечень изменений, которые произойдут с 1 января 2021 года

Российским пенсионерам придется перейти на электронные трудовые книжки

С 1 января 2021 года российских пенсионеров ждут 4 изменения. Индексация пенсионных выплат – привычная мера, ожидаемая каждым гражданином, вышедшим на заслуженный отдых. Но помимо нее будет еще 3 новшества.

1 изменение – индексация пенсий

Неработающим российским пенсионерам с 1 января 2020 года сделают прибавку. Повышение пенсии – ежегодная мера: в следующем году индексация составит 6.3%. При этом прогнозируемый Центробанком уровень инфляции равен около 4%. Так, неработающие пенсионеры в среднем будут получать 17 444 рублей.

— Это почти в полтора раза превысит инфляцию — по прогнозам, в этом году она составит 3,7-4 процента. То есть, пенсия в среднем увеличится на тысячу рублей, — рассказала заместитель председателя Комитета Совета Федерации по социальной политике Елена Бибикова.

Социальные пенсии увеличатся с 1 апреля. Правда, прибавка составит 2.6%.

— Социальная пенсия повышается также ежегодно — на величину прогнозного индекса роста прожиточного минимума пенсионера. Пока это 2,6 процента, но показатель ещё может быть скорректирован, — напомнила Елена Бибикова.

В 2021 году несколько рублей в августе добавят к пенсии работающим пенсионерам. Им будут частично зачтены новые трудовые права, страховые взносы, уплачиваемые их работодателями в течение 2020 года. Но прибавка может составить не более 296,58 рублей. Полная индексация пенсии проводится лишь в том случае, если пенсионер официально уволился.

Ветеранам боевых действий и инвалидам каждый месяц выплачивают пособия. В 2021 году они будут увеличены с 1 февраля. Размер прибавки рассчитают на основании ИПЦ (индекс потребительских цен) за прошлый год.

2 изменение – повышение возраста выхода на пенсию

В рамках пенсионной реформы запланирована такая мера в 2021 году. Продолжится действие льготного периода, когда россияне могут выходить на пенсию на 6 месяцев ранее нового срока. Воспользоваться правом смогут женщины 1965 г.р. и мужчины 1960 г.р.

Российским пенсионерам придется перейти на электронные трудовые книжки

3 изменение – трудовой стаж «оцифруют»

В 2021 году российских пенсионеров полностью переведут на ЭТК (электронная трудовая книжка). Новым работникам перестанут выдавать бумажные аналоги. Для уже работающих пенсионеров будут действовать и электронные, и бумажные трудовые книжки. В ЭТК внесут только новые записи, поэтому важно не потерять бумажные носители. В противном случае сложно будет доказать наличие стажа, придется навещать бывших работодателей, собирать справки.

Пенсионерам надо подать в Пенсионный фонд заявку, чтобы в ЭТК внести абсолютно все данные, — сообщил Михаил Мишустин.

4 изменение – корректировка системы накоплений

Реформа, давно ожидаемая экспертами. Система накоплений была заморожена еще 7 лет назад. Все эти годы россияне могут копить только виртуальные пенсионные баллы. Годом ранее Минфином и Центробанком была представлена новая концепция – гарантированный пенсионный план. Он подразумевает самостоятельное откладывание из заработной платы 1 – 6 процентов ежемесячно.

— Законопроект непростой. Было несколько вариантов концепции, в последнем это исключительно добровольный формат, — пояснял недавно Антон Дроздов, бывший глава ПФР, а ныне замминистра финансов.

Индивидуальные предприниматели из пострадавших отраслей смогут сэкономить на страховых взносах за себя до 12 130 Р . На эту сумму официально уменьшены фиксированные пенсионные взносы за 2020 год.

Но дополнительные взносы на пенсионное страхование не уменьшили и не отменили. Взнос на медицинское страхование тоже остался прежним. А в реальности никакой экономии из-за снижения взносов у предпринимателя может не быть. Так устроены некоторые системы налогообложения: один платеж снизится — другой на ту же сумму вырастет. Но это не значит, что сэкономить на взносах вообще никак нельзя.

Раскладываем по полочкам, что нужно знать о новой льготе, если у вас есть статус ИП.

О каких взносах речь

Все ИП, кроме самозанятых, должны платить страховые взносы за себя. Это отчисления на свое пенсионное и медицинское страхование. Даже если у предпринимателя нет доходов или есть убытки, платить взносы все равно придется. На УСН, общей системе, ЕНВД, патенте — всем надо платить взносы.

Страховые взносы ИП за себя делятся на два вида:

- Минимальная обязательная сумма в год, которая не привязана к доходу. Она одинакова для всех ИП: на пенсионное страхование — 32 448 Р , на медицинское — 8426 Р .

- Дополнительные взносы на пенсионное страхование — 1% с дохода сверх 300 000 Р в год. При доходе 500 000 Р нужно заплатить 2000 Р .

Также ИП платят страховые взносы за работников, если они есть. Там отдельные условия и льготы.

Из-за пандемии некоторым предпринимателям разрешили платить меньше взносов. Это касается только фиксированных взносов на пенсионное страхование.

Кому уменьшили фиксированные взносы

Фиксированные взносы на пенсионное страхование уменьшили только тем предпринимателям, у кого основной код ОКВЭД входит в перечень пострадавших отраслей. Чем на самом деле занимается ИП и как его бизнес пострадал из-за коронавируса , не имеет значения.

Если основной код ОКВЭД относился к общепиту, а на самом деле ИП продавал двери через интернет-магазин, он может уменьшить взносы, хотя отрасль не пострадала. Если у ИП была кофейня, но код ОКВЭД — из категории транспортных услуг, то льготы нет, хотя на самом деле работа прекратилась.

Менять код ОКВЭД поздно: к пострадавшим отраслям отнесли только тех, у кого нужный код был в реестре на 1 марта 2020 года.

Относиться к малому и среднему бизнесу, как требуется для некоторых других льгот, необязательно.

На сколько уменьшилась сумма взносов

Если есть право на льготу, в 2020 году фиксированные взносы на пенсионное страхование составят 20 318 Р за полный год — то есть на 12 130 Р меньше, чем без льготы.

Взносы на медицинское страхование не уменьшаются — за год нужно заплатить 8426 Р .

Срок уплаты фиксированных взносов — до 31 декабря текущего года.

Что с дополнительными пенсионными взносами

Дополнительные взносы не уменьшали и не отменяли. Если доход ИП даже из пострадавшей отрасли больше 300 000 Р в год, на пенсионное страхование нужно платить 1% от суммы превышения, как обычно.

Срок уплаты этой части взносов — до 1 июля следующего года. Исключение — для взносов за 2019 год: там перенос срока и рассрочка на год.

Почему снижение взносов поможет не всем

На большинстве режимов налогообложения страховые взносы уменьшают начисленный налог с дохода — или включаются в расходы, что тоже влияет на налог к уплате.

Например, ИП на УСН «Доходы» должен платить 6% от дохода — это налог. Также он должен заплатить страховые взносы. Эти суммы уменьшают начисленный налог на доходы, то есть вычитаются из него. В результате ИП на УСН «Доходы» даже с учетом взносов все равно заплатит в бюджет 6%. Иногда бывает, что ИП вообще платит только взносы, а налог — нет.

Пример расчета налога ИП на УСН «Доходы»

| Период | Доход | Начисленный налог | Уплаченные фиксированные взносы | Налог к уплате |

|---|---|---|---|---|

| Первый квартал | 150 000 Р | 9000 Р | 10 218 Р | 0 Р |

| Полугодие | 300 000 Р | 18 000 Р | 20 437 Р | 0 Р |

| 9 месяцев | 450 000 Р | 27 000 Р | 30 655 Р | 0 Р |

| Год | 700 000 Р | 42 000 Р | 40 874 Р | 1126 Р |

Помимо взносов ИП с доходом 700 000 Р и без работников в год заплатит только 1126 Р налога. Хотя начислит 42 000 Р . Чем меньше взносов, тем меньше сумма, на которую можно уменьшить налог. И тем больше сумма налога к уплате.

Расчет для того же ИП с учетом уменьшенных взносов

| Период | Доход | Начисленный налог | Уплаченные фиксированные взносы | Налог к уплате |

|---|---|---|---|---|

| Первый квартал | 150 000 Р | 9000 Р | 10 218 Р | 0 Р |

| Полугодие | 300 000 Р | 18 000 Р | 20 437 Р | 0 Р |

| 9 месяцев | 450 000 Р | 27 000 Р | 28 744 Р | 0 Р |

| Год | 700 000 Р | 42 000 Р | 28 744 Р | 13 256 Р |

Получается, что ИП сэкономит на взносах 12 130 Р в год, но ту же сумму доплатит в виде налога с доходов.

Налоги с дохода за второй квартал или полугодие ИП списали, но ИП из нашего примера тоже ничего не сэкономит, потому что из-за уплаты взносов у него все равно не было начислений. А о списании налогов и уменьшении взносов стало известно только в конце второго квартала, когда многие уже заплатили очередную часть взносов за себя.

Если у ИП есть работники, налог он может уменьшить только на 50% уплаченных взносов. Тогда расчеты будут другими — тем более что взносы за работников с апреля по июль тоже разрешили не платить.

Кому эта льгота все-таки поможет сэкономить

Уменьшение фиксированных взносов поможет сэкономить тем ИП, кто:

- Работает на патенте. Они не уменьшают стоимость патента на взносы, поэтому расходы за год реально сократятся на 12 130 Р .

- Не получает дохода. В этом случае придется платить только фиксированные взносы, а налога не будет. Сумма расходов станет меньше благодаря льготе.

- Получает доход до 479 000 Р в год. При таком доходе сумма взносов будет равна сумме налога и полностью ее перекроет. На взносах получится сэкономить 12 130 Р , а ничего доплачивать не придется. Дополнительный взнос можно платить в следующем году.

Как еще можно сэкономить на взносах

Если у ИП все в порядке с доходами, в уменьшении взносов нет смысла: все равно придется доплачивать деньги в бюджет в виде налога.

Но если доход снизился или вообще пропал, а права на льготу нет, можно использовать такие варианты:

- закрыть ИП. Взносы надо платить, даже если деятельности и дохода нет. Но если прекратить регистрацию ИП на время перерыва в бизнесе, взносов не будет. Когда все наладится, можно снова зарегистрироваться. Взносы за неполный год считаются пропорционально. У нас есть инструкция, как закрыть ИП быстро и недорого. Открыть заново тоже несложно;

- перейти на самозанятость. Если нужно сохранить статус ИП, но не хочется платить взносы в период затишья, можно применять налог на профессиональны доход. Там нет обязательных взносов, но и пенсионного стажа тоже нет. Зато есть налоговый бонус, который в 2020 году прилично вырос и может полностью идти на уплату налога.

Обратитесь за консультацией к профессионалу

Прежде чем принимать решение о смене налогового режима, прекращении регистрации или сроках уплаты взносов ради экономии, проконсультируйтесь с грамотным бухгалтером. В каждом бизнесе есть нюансы. Из-за необдуманных действий предприниматели иногда теряют миллионы.

Правительству придется выбирать, кто ответит за материальное положение пожилых

В следующем году в Госдуму могут внести законопроект, который предлагает в корне изменить пенсионную систему и вернуться к выплатам напрямую из бюджета. Концепция сводится к тому, что пенсия – это бюджетное обязательство государства, а не страховка от потери работы, как настаивают в правительстве. О подготовке такого законопроекта рассказал «НГ» руководитель фракции партии «Справедливая Россия» Сергей Миронов. У этого предложения есть критики. Хотя эксперты при Минфине ранее и сами уверяли, что на Пенсионном фонде через 55 лет можно будет повесить амбарный замок. Правда, их доводы кардинально отличались от тех, которые приводят депутаты.

Сергей Миронов сообщил «НГ» о подготовке фракцией законопроекта, «который будет содержать базовые принципы солидарной системы пенсионного обеспечения». «Мы предлагаем коренным образом изменить существующую пенсионную систему и считаем необходимым вернуться к солидарной системе пенсионного обеспечения, когда пенсии выплачиваются из госбюджета на основе трех критериев: трудового стажа, заработной платы и особых условий труда», – пояснил он. «Как это происходило в советские годы», – добавил депутат. Концепция законопроекта сводится к тому, что пенсия – это не страховка от потери работы, а бюджетное обязательство государства.

По словам депутата, схема выплат предлагается приблизительно следующая: «Нынешние взносы в Пенсионный фонд России (ПФР) переводятся напрямую в бюджет. Большая часть операций по контролю и начислению пенсий переводится в автоматический цифровой формат». Ссылаясь на обсуждения экспертов, депутат уточнил, что функции ПФР могла бы взять на себя Федеральная налоговая служба, расширив возможности личного кабинета налогоплательщика; другой вариант – цифровая платформа Госуслуги.

Критерии для назначения трудовых пенсий по старости предлагаются те же, что были до повышения пенсионного возраста: мужчины выходят на пенсию в 60 лет, женщины – в 55. «Особые категории работников (военные, работники вредных производств и т.д.) выходят раньше», – добавил Миронов.

Возникает, однако, вопрос источников финансирования. Судя по комментарию Миронова, во-первых, «происходит прямая экономия на затратах на содержание… ПФР». Во-вторых, предлагается «отменить сегодняшние льготы по сокращению пенсионного налога для богатых»: «Льгота на пенсионные взносы с доходов выше 1,292 млн руб. в год отменяется». Пусть те, кто получает сверх этого дохода, «также платят 22%», призывает депутат.

«Говорить о конкретных сроках внесения законопроекта пока рано. Надеюсь, он будет готов к весне следующего года», – уточнил «НГ» Миронов.

Пенсия как страховка от утраченного заработка или пенсия как бюджетное обязательство государства – это по факту два разных подхода, даже если в Основном законе и прописано, что каждому гарантируется социальное обеспечение по возрасту, что в стране формируется система пенсионного обеспечения граждан на основе принципов всеобщности, справедливости и солидарности поколений, что индексация пенсий осуществляется не реже одного раза в год. Как раз на примере отмененной индексации пенсий работающим пенсионерам и можно продемонстрировать ключевое отличие подходов.

Как ранее пояснял Максим Топилин, занимая еще должность министра труда (теперь – глава ПФР), правительство исходит из того, «что пенсия – это компенсация утраченного заработка». А раз человек продолжает работать и получать зарплату, то компенсировать ему нечего (см. «НГ» от 22.08.17). Аналогичный тезис снова и снова повторяли в Минфине. «Пенсия – это компенсация за утраченный заработок», – разъяснял министр финансов Антон Силуанов (см. «НГ» от 01.11.20).

Есть федеральный закон о пенсионном страховании, в котором указано, что страховым риском признается утрата гражданином заработка, а страховым случаем – достижение им пенсионного возраста.

И как показала практика, главное противоречие возникает тогда, когда пенсионный возраст гражданином достигнут, но заработок не утрачен, потому что пенсионер по той или иной причине продолжает работать.

|

| Работающие пенсионеры на своем примере ощутили противоречия страхового принципа. Фото PhotoXPress.ru |

При этом, как отметила эксперт, принцип солидарности присутствует и в действующей сейчас в России системе. «Интересно, что инициаторы предложения считают, что надо брать в расчет и стаж, и размер заработной платы, это характерно отчасти как раз для страхового принципа. Однако они считают, что государственная казна сможет обеспечить необходимую детализацию пенсионных накоплений и выплат», – отметила Починок и указала на свои сомнения в целесообразности предложенных преобразований.

«Из 53 стран мира, обзор пенсионных систем которых несколько лет назад осуществил Всемирный банк, только две страны не имели страховых систем: Ирландия и Новая Зеландия. Там пенсионные выплаты носят фиксированный характер», – сообщила «НГ» профессор РЭУ им. Г.В. Плеханова Юлия Финогенова. Отсутствие страховой системы там объясняется «довольно благоприятной демографической обстановкой, относительно малочисленным населением, отсутствием коррупции и наличием стабильно работающей экономики наряду с развитыми финансовыми рынками».

«Страховой принцип формирования пенсий в России работает, хотя и с учетом некоторых отечественных нюансов. Так, в нашей стране распространена нелегальная занятость, при которой деньги в пенсионную систему вовсе не поступают, не до конца проработаны вопросы с самозанятым населением», – пояснила эксперт.

«Пенсионная система – это производная от общего состояния экономики. Если уровень доходов российских граждан невелик, то невелики и пенсионные взносы и, как результат, пенсии», – продолжила она и предупредила о риске, что «отказ от страховой системы будет означать всеобщий переход к своеобразной уравниловке». При этом индексация тоже будет не гарантирована: например, ее может отложить нефтяной шок.

«Страховой принцип позволяет снизить нагрузку на бюджет, перекладывая ее на ПФР и организации. Прямые выплаты приведут к замене пенсий на пособия по старости, – полагает независимый пенсионный консультант Сергей Звенигородский. – К сожалению, нестраховой принцип приведет к банкротству бюджета по социальным обязательствам в течение следующих 10–15 лет».

По словам Финогеновой, некорректно поднимать вопрос об эффективности работы страховой системы как единственно возможной. «Вопрос должен подниматься относительно того, как обеспечить несколько источников пенсионного дохода», – считает она.

Резюмируя, вскоре государство, похоже, окажется перед выбором, на кого перекладывать ответственность за финансовое обеспечение пожилых. Первый вариант – полностью на бюджет, это то, что предлагается депутатами.

Второй вариант – переносить груз ответственности все больше на самого гражданина, который уже в молодости должен заботиться о своей старости, используя различные финансовые инструменты. Опрошенные «НГ» эксперты описали мягкий сценарий: совершенствование пенсионной накопительной системы при сохранении определенных обязательств государства. Но можно вспомнить, что пять лет назад эксперты при Минфине уже доводили эту логику до предела. «Пенсионная система будет постепенно сжиматься, а ее функции будут забирать на себя страхование от бедности, здравоохранение, образование, рынок труда, финансовые рынки и семья», – пояснял в 2015 году в своей статье директор Научно-исследовательского финансового института при Минфине Владимир Назаров (см. «НГ» от 07.09.15).

«Совсем молодым людям можно уже советовать забыть о пенсионной системе», – уточнял экономист. Их перспектива – самостоятельно копить на старость и работать всю жизнь, что для постиндустриального общества вполне нормально, следовало из статьи. «Сколько еще протянет эта (существующая. – «НГ») пенсионная система? Если государство будет проводить ответственную политику и не допустит коллапса, придется с этой системой жить примерно два поколения, то есть в районе 50 лет, – прогнозировал Назаров. – После этого, где-то в 2075 году, на Пенсионном фонде РФ можно повесить большой амбарный замок».

Еще при обсуждении в Госдуме законопроекта о повышении пенсионного возраста одним из громких аргументов в пользу необходимости проведения пенсионной реформы с 2019 года по предложенному Правительством «жесткому» варианту неоднократно называлась перспектива полной отмены пенсий в России, если не решить этот вопрос сейчас и отложить его еще хотя бы на 5-10 лет.

Действительно, многие эксперты и экономисты сходятся во мнении, что если экономическая ситуация в стране не улучшится коренным образом, то из-за непосильных в текущих условиях бюджетных обязательств в обозримом будущем пенсии в России могут отменить, а вся пенсионная система может быть сведена к единому пособию по нуждаемости, получателями которого могут стать малоимущие (малообеспеченные), нетрудоспособные граждане, инвалиды и другие категории лиц, объективно нуждающиеся в дополнительной социальной поддержке со стороны государства. Но пока такой вариант вообще не рассматривается — в Правительстве пока пытаются лишь донастроить действующую пенсионную систему.

Помимо рисков общей отмены пенсии звучали и менее радикальные варианты, предполагающие полную или частичную отмену пенсионных выплат для определенных категорий граждан, например:

- Еще 2016 году Минфин в целях бюджетной экономии предлагал отменить пенсии работающим пенсионерам, имеющим значительный годовой доход.

- Похожее предложение в отношении военнослужащих и силовиков предлагал в 2016 году директор подведомственного Минфину Научно-исследовательского финансового института (НИФИ) Владимир Назаров.

Все эти предложения поступают сейчас из-за сложившихся за многие годы проблем в пенсионной системе страны, в том числе из-за больших расходных обязательств бюджета ПФР и невысоких доходов. Одних только страховых взносов для обеспечения выплаты пенсий недостаточно, и имеющийся дефицит ежегодно покрывается из федерального бюджета, который тоже испытывает в последние годы определенные трудности.

Как эта проблема будет решаться властями в долгосрочной перспективе, отменят пенсии или нет как результат всех проводимых Правительством изменений — сейчас судить рано хотя бы потому, что в современных реалиях невозможно на длительный срок прогнозировать эффект от проводимых реформ.

Могут ли отменить пенсию?

В связи с этим многие эксперты, которые занимаются разработкой планов и проектов по экономическому развитию страны по заказу Минфина и Счетной палаты, отмечают, что в ближайшие годы пенсии могут отменить и заменить их на выплаты по нуждаемости. Подобное заявление, в частности, сделал в 2017 году ректор РАНХиГС и эксперт Центра стратегических разработок (ЦСР) Владимир Мау, который занимался созданием комплексного плана экономического развития России до 2025 г. Он же присутствовал на парламентских слушаниях по совершенствованию пенсионного законодательства, прошедших в Госдуме 21 августа 2018 года.

Владимир Мау отмечал, что для обеспечения достойного уровня пенсий могут быть предприняты различные решения — однако, согласно расчетам, все они неэффективны:

- Можно повысить пенсионный возраст, сохранив нынешнюю солидарную пенсионную систему (когда пенсии выплачиваются за счет взносов, уплачиваемых работающими гражданами). Но такой вариант, по мнению В. Мау, позволит решить все проблемы только в том случае, если пенсионный возраст существенно выше имеющейся сейчас ожидаемой продолжительности жизни и составляет около 75-80 лет, что в принципе нереализуемо.

- Можно увеличить отчисления ПФР с 22% до 40% для достижения необходимого баланса. Но это приведет к значительному росту «серых» схем оплаты труда, росту объемов теневой экономики и сделает невозможным экономический рост в стране, поэтому такой вариант тоже нельзя рассматривать всерьез.

Это означает, что, по мнению эксперта В. Мау, в обозримом будущем граждане должны будут самостоятельно обеспечить себе жизнь в старости с помощью сбережений, вкладов в недвижимость, за счет близких родственников, а государственные пенсии будут выплачиваться только тем, кому они действительно нужны — в связи с состоянием здоровья и тяжелым материальным положением.

Отмена государственных пенсий

В ходе встречи с жителями Саратова 11 августа 2018 г. спикер Госдумы Вячеслав Володин тоже не исключил отмену государственных пенсий. Он отметил, что пенсионная система имеет значительный дефицит — «дыру», что в свою очередь ставит под сомнение вопрос о возможности дальнейших выплат (притом, если ничего не предпринимать, эта дыра будет ежегодно расти).

Сам председатель Госдумы свое заявление не прокомментировал, но многие российские чиновники и политики считают, что председатель Госдумы не имел в виду каких-либо планов по отмене пенсий, а только указал на существующие проблемы в бюджете ПФР, которые необходимо решать в срочном порядке. В противном случае пенсионная система просто будет неспособна обеспечить всех пенсионеров положенными им сейчас выплатами, не говоря уже о каких-либо индексациях и доплатах к пенсии.

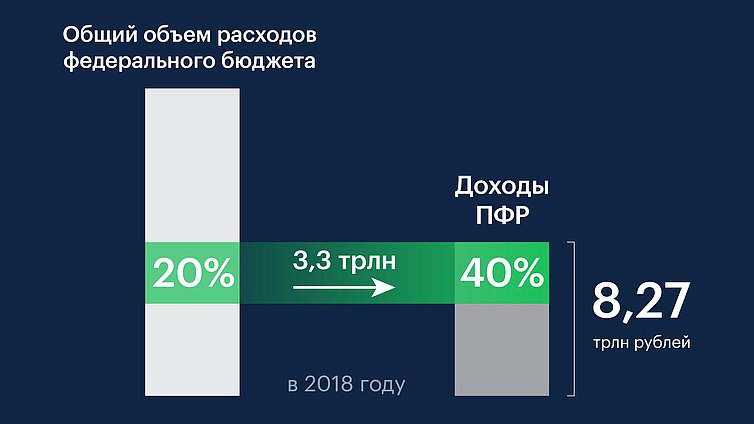

Перечисление в бюджет ПФР в 2018 году в размере 3,3 трлн руб. составляет почти 20% всего госбюджета. В Правительстве и Госдуме отмечают, что эти средства могли бы (и должны) быть направлены на решение других вопросов — на медицину, образование, дорожное строительство и др. И с каждым годом эта «дыра» в бюджете ПФР будет только увеличиваться, что потребует еще большего дополнительного финансирования Пенсионного фонда из госбюджета. А выплата пенсий — это, к сожалению, далеко не единственное обязательство государства перед населением…

Именно поэтому Правительство предложило повышение пенсионного возраста как первый шаг к решению проблемы, но это далеко не единственное предложение. Например, с 2021 года планируется внедрение нового варианта накопительной пенсионной системы — гарантированного пенсионного плана (ГПП), который позволит гражданам самостоятельно откладывать на свою будущую пенсию.

Отмена пенсий работающим пенсионерам

В рамках рассматриваемых в 2018 году изменений пенсионной системы отменять пенсии работающим пенсионерам не планируют — об этом еще раз заявил замминистра труда и соцзащиты РФ Андрей Пудов на заседании президентского совета по правам человека, которое проходило 11 июля 2018 г.

Ответ на официальном сайте ПФР об отмене пенсий работающим пенсионерам

Вопрос об отмене пенсионных выплат работающим россиянам обсуждался в Правительстве еще в 2016 году. Тогда Минфин предложил скорректировать выплаты для некоторых категорий работающих:

- отменить пенсии пенсионерам, имеющим годовой доход более 500 тыс. руб. (в менее жестком варианте предложено повысить эту планку до 1 млн руб.);

- не выплачивать фиксированную выплату к пенсии тем пенсионерам, доход которых выше 2,5 прожиточных минимума.

Такие меры были предложены Минфином для сбалансированности федерального бюджета на 2017-2019 годы — тогда ожидалось, что такое решение (даже в менее жестком варианте) позволит сэкономить почти 450 млрд руб. за три года.

Читайте также: