Кто получатель пенсионных взносов

ознакомиться

с инфографикой

Сегодня работодатели платят страховые взносы в обязательную пенсионную систему по тарифу 22% от фонда оплаты труда работника. Из них 6% тарифа могут идти на формирование пенсионных накоплений, а 16% – на формирование страховой пенсии, а могут, по выбору гражданина, все 22% идти на формирование страховой пенсии.

У граждан 1966 года рождения и старше формирование пенсионных накоплений может происходить только за счет добровольных взносов в рамках Программы государственного софинансирования формирования пенсионных накоплений, а также за счет направления средств материнского (семейного) капитала на накопительную пенсию. Если гражданин работает, страховые взносы на обязательное пенсионное страхование направляются только на формирование страховой пенсии. Пенсионные накопления также есть у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы на накопительную пенсию. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

Если же гражданин родился в 1967 году и позднее, до 31 декабря 2015 года ему предоставлялась возможность выбора собственного варианта пенсионного обеспечения в отношении своих будущих пенсионных накоплений:

- формировать только страховую пенсию

- формировать страховую и накопительную пенсию одновременно

Гражданам 1966 года рождения и старше выбор варианта пенсионного обеспечения не предоставлялся.

В настоящее время право выбора варианта пенсионного обеспечения сохраняют лица 1967 года рождения и моложе, в отношении которых с 1 января 2014 года впервые начисляются страховые взносы на обязательное пенсионное страхование.

До 1 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов на обязательное пенсионное страхование, указанные граждане вправе:

- заключить договор об обязательном пенсионном страховании и обратиться с заявлением о переходе (досрочном переходе) в негосударственный пенсионный фонд;

- либо до 31 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов на обязательное пенсионное страхование, обратиться с заявлением о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной "управляющей компании".

При внесении изменений в единый реестр застрахованных лиц по обязательному пенсионному страхованию либо при удовлетворении Пенсионным фондом Российской Федерации заявления о выборе инвестиционного портфеля с установлением варианта пенсионного обеспечения, предусматривающего направление на финансирование накопительной пенсии 6,0 процента индивидуальной части тарифа страхового взноса, для указанных застрахованных лиц устанавливается вариант пенсионного обеспечения, предусматривающий направление страховых взносов на накопительную пенсию.

До реализации данного права выбора, а также для лиц не воспользовавшихся указанным правом, устанавливается вариант пенсионного обеспечения, предусматривающий направление на финансирование страховой пенсии страхового взноса в полном объеме.

В случае, если по истечении пятилетнего периода с момента первого начисления страховых взносов на обязательное пенсионное страхование данные застрахованные лица не достигли возраста 23 лет, указанный период продлевается до 31 декабря года, в котором лицо достигнет возраста 23 лет (включительно).

Если гражданин принял решение отказаться от дальнейшего формирования накопительной пенсии, все ранее сформированные пенсионные накопления будут по-прежнему инвестироваться выбранным им страховщиком (ПФР или НПФ) и будут выплачены в полном объеме при обращении гражданина за назначением и последующей выплатой пенсии. Кроме того, застрахованное лицо по-прежнему вправе распоряжаться указанными пенсионными накоплениями и выбирать, кому доверить управление ими.

Важно! В 2014-2021 гг. все страховые взносы на обязательное пенсионное страхование, уплачиваемые работодателями за своих работников, направляются на формирование страховой пенсии.

Вне зависимости от выбора варианта пенсионного обеспечения в системе ОПС у всех граждан, имеющих пенсионные накопления, есть право доверить их управление:

- Пенсионному фонду Российской Федерации, выбрав:

- управляющую компанию (УК), отобранную по конкурсу, с которой ПФР заключил договор доверительного управления средствами пенсионных накоплений, в т.ч. один из инвестиционных портфелей государственной управляющей компании (ГУК) - ВЭБ.РФ;

- негосударственному пенсионному фонду (НПФ), осуществляющему деятельность по обязательному пенсионному страхованию.

В чем разница между УК и НПФ? Если пенсионные накопления находятся в доверительном управлении УК или ГУК, то назначение и выплату накопительной пенсии, учет средств пенсионных накоплений и результатов их инвестирования управляющими компаниями осуществляет ПФР. Если пенсионные накопления находятся в НПФ, то инвестирование и учет средств пенсионных накоплений, а также назначение и выплату накопительной пенсии осуществляет выбранный гражданином НПФ.

Средства пенсионных накоплений можно получить в виде:

Единовременной выплаты – выплачиваются сразу все пенсионные накопления одной суммой. Получатели:

- граждане, у которых размер накопительной пенсии составляет 5 процентов и менее по отношению к сумме размера страховой пенсии по старости, в том числе с учетом фиксированной выплаты, и размера накопительной пенсии, рассчитанных по состоянию на день назначения накопительной пенсии;

- граждане, получающие страховую пенсию по инвалидности или по случаю потери кормильца либо получающие пенсию по государственному пенсионному обеспечению, которые при достижении общеустановленного пенсионного возраста не приобрели право на страховую пенсию по старости из-за отсутствия необходимого страхового стажа или необходимого количества пенсионных коэффициентов (с учетом переходных положений пенсионной формулы).

Срочной пенсионной выплаты. Ее продолжительность определяет сам гражданин, но она не может быть меньше 10 лет. Выплачивается при возникновении права на пенсию по старости лицам, сформировавшим пенсионные накопления за счет взносов в рамках Программы государственного формирования пенсионных накоплений, в том числе взносов работодателя, взносов государства на софинансирование и дохода от их инвестирования, а также за счет средств материнского (семейного) капитала, направленных на формирование будущей пенсии, и дохода от их инвестирования.

Накопительной пенсии – осуществляется ежемесячно и пожизненно. Ее размер рассчитывается исходя из ожидаемого периода выплаты с 2020 года – 258 месяцев. Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 258 месяцев.

Новое в законодательстве

С вступлением в силу новой 34 главы Налогового кодекса России все страхователи обязаны уплачивать в ФНС. Многих теперь волнует вопрос: кто же получатель страховых взносов ПФР в 2020 году. Ответим на него в статье.

Изменения не коснулись страхования от несчастных случаев и профзаболеваний. Здесь получатель страховых взносов в 2020 году остался прежним — ФСС (закон от 24.07.1998 № 125-ФЗ).

Изменилась и форма отчетности, теперь бюджетные организации должны представлять единый расчет в ФНС и новую форму 4-ФСС в Соцстрах. Подробнее о заполнении новой единой формы для налоговиков читайте в статье о заполнении формы РСВ-1. Сроки уплаты и предоставления отчетности остались прежними.

Страховые взносы в 2020 году, получатель

Заполняя платежное поручение по новым правилам, в поле «Получатель платежа по страховым взносам (ОПС, ОМС, ВНиМ)» следует указывать территориальное отделение ФНС. Но это не единственное изменение, на которое следует обратить внимание. Подробные правила заполнения платежных поручений устанавливают:

- приказ Минфин от 12.11.2013 № 107н;

- письмо ФНС от 03.02.2017 № ЗН-4-1/1931@;

- письмо ФНС от 16.03.2017 № ЗН-3-1/1817@;

- письмо ФСС от 21.02.2014 № 17-03-11/14-2337.

Большая часть вопросов связана с полем 101 «Статус плательщика». Раньше для перечисления СВ в ПФР и ФСС организации указывали код «08». Теперь указываем код «01», в соответствии с приложением № 5 к Приказу Минфина России от 12.11.2013 г. № 107н (налогоплательщик — юридическое лицо).

Для расчетов с ФСС по страховке от ПЗ и НС код «08» в поле 101 сохраняется.

Блок организации-плательщика в платежном поручении заполняем по старым правилам. Указываем ИНН и КПП, наименование учреждения. Затем указываем наименование банка, в котором открыт расчетный счет, его БИК. После заполняем номер расчетного счета.

Для обособленных подразделений действуют свои условия заполнения информации о плательщике СВ, о них поговорим отдельно.

Далее следует указать, кто получатель страховых взносов в 2020 году. Указываем территориальное отделение Управления федерального казначейства по месту положения бюджетной организации, в скобках прописываем наименование ТОФНС. Заполняем поля ИНН и КПП получателя взносов в ФФОМС с 2020 года, банк и данные о расчетных счетах. На этом раздел о получателе страховых взносов 2020 года заполнен.

Поле «очередность платежа» для ежемесячных перечислений СВ принимает значение «05». А если учреждение уплачивает пени или недоимки по требованию налогового органа, то в поле «очередность платежа» следует поставить код «03», согласно 855 статье ГК РФ.

Вид операции – «01», код – «0».

Заполняем налоговую строку и назначение платежа. В поле 104 указываем КБК:

- ОПС — 182 1 02 02010 06 1010 160;

- ОМС — 182 1 02 02101 08 1013 160;

- ВНиМ — 182 1 02 02090 07 1010 160.

105 «ОКТМО» — код налоговой инспекции, согласно справочнику территорий муниципальных образований.

106 «период» — указываем месяц, за который производим уплату страхового обеспечения. Например, за август: МС.08.2019.

Поля «дата документа» и «тип платежа» для ежемесячных перечислений принимают значение «0».

В назначении платежа указываем расшифровку по уплачиваемому СВ, период, за который рассчитываемся.

Получатель страховых взносов ПФР в 2020 году — обособленные подразделения

По вопросу, кто получатель страховых взносов в ПФР, ФСС и ФОМС, мы определились: теперь это территориальное отделение налоговой службы. Оно определяется по месту нахождения бюджетной организации. Но как быть в ситуации, если у компании есть филиалы? Кто должен уплачивать СВ: головной офис или обособленный филиал? И кто получатель страховых взносов ПФР в этом случае?

Если филиал самостоятельно начисляет заработную плату своим сотрудникам, то и уплачивать страховое обеспечение он обязан самостоятельно, причем в налоговую инспекцию по месту нахождения филиала.

Если начисление вознаграждений за труд для сотрудников отделения организует головное учреждение, то и платит оно в ФНС по своему местонахождению.

Пример. «Основной офис» в г. Москве открывает обособленное подразделение в г. Санкт-Петербурге — «Филиал». Заработную плату «Филиал» начисляет штатный бухгалтер подразделения. В такой ситуации «Основной офис» уплачивает СВ в ФНС Москвы, а для «Филиал» получатель взносов в ПФР в 2020 году будет ФНС Санкт-Петербурга.

Образцы платежных поручений для разных случаев

Образец платежки на обязательное пенсионное страхование

Получатель страховых взносов в 2017 году изменился в связи с принятием поправок в налоговом законодательстве. О том, какие изменения коснулись взносов с января 2017 года и куда их теперь оплачивать, — далее в материале.

Кто получатель страховых взносов в 2017 году — ПФР и ФСС или ФНС?

В связи с введением в действие норм 34 главы НК РФ администрирование страховых взносов перешло в ведение налоговиков. В связи с этим получатель страховых взносов с 2017 года — налоговая служба по месту учета налогоплательщика. Следовательно, в платежных поручениях следует заменить следующие реквизиты:

- получатель платежа — название казначейства, а в скобках — сокращенное наименование ФНС по месту учета налогоплательщика;

- ИНН и КПП — значения кодов соответствующего налогового органа.

- КБК — 20-значная кодировка бюджетной классификации платежа.

Уточнить реквизиты своей налоговой можно на официальном сайте ФНС по адресу nalog.ru.

Образец платежного поручения на уплату страховых взносов и подробное объяснение порядка заполнения каждого поля см. в материале «Как заполнять платежки по страховым взносам в 2017 году?».

Что делать, если в платежке ошибочно указали неверные реквизиты

Если плательщик взносов ошибочно укажет прежние реквизиты ПФР или ФСС вместо ФНС, то налоговики совместно с казначейством автоматически перекодируют платеж и внесут правильные данные (письмо ФНС от 17.01.2017 № 3Н-4-1/540@).

Однако если платеж отобразится в не выясненных по причине критичной ошибки, например из-за указания несуществующего КБК или реквизитов, то его необходимо уточнить, написав заявление в произвольной форме. Образец такого заявления можно скачать на нашем сайте.

ВАЖНО! Взносы на соцстрахование переданы под контроль налоговиков только в части расчетов по временной нетрудоспособности и материнству. «Несчастные» взносы остались в ведении ФСС и оплачивать их необходимо в территориальное отделение по месту учета.

Если взносы на травматизм ошибочно перечислить в ФНС, то перекинуть платеж из налоговой в соцстрах не получится. На лицевом счете в ФСС «зависнет» недоимка. В данном случае необходимо еще раз перечислить сумму взноса (а также начисленные пени) по реквизитам фонда. Актуальные платежные данные территориального отделения можно узнать на официальном сайте ведомства или непосредственно в самом отделении.

Сумма «несчастных» взносов, ошибочно перечисленная в налоговую, отобразится в карточке невыясненных платежей. В данном случае возможны 2 варианта:

- написать заявление на имя руководителя ФНС с просьбой перенаправить платеж на счет других взносов, контролируемых ФНС;

- написать заявление на возврат излишне уплаченных сумм.

Образец и порядок составления заявления на возврат переплаты см. здесь.

Изменения в законодательстве, связанные с передачей взносов в ведение налоговиков

Срок уплаты взносов — 15-е число каждого месяца. Если налогоплательщик перечислит страховые взносы несвоевременно или не уплатит их вовсе, налоговики либо выставят инкассовое требование, либо заблокируют расчетный счет (ст. 76 НК РФ). Фонды не имели права блокировать счета.

При этом рассчитывать на переплату по взносам, образовавшуюся на начало 2017 года, которую фонды ранее засчитывали в счет недоимки, нельзя. Эти деньги можно только вернуть, обратившись в фонд с заявлением на возврат по форме 23-ПФР или 23-ФСС.

Кроме того, если платеж оплачен не полностью по причине ошибки в отчетности, приведшей к занижению облагаемой взносами базы, налоговики вправе наложить штрафные санкции в размере 20% от суммы взносов. А если проверяющие решат, что взносы не уплачены умышленно, то налогоплательщику грозит штраф в размере 40% от суммы неуплаченных взносов (пп. 1, 3 ст. 122 НК РФ).

И еще одно нововведение: если денег для уплаты взносов на ваших счетах недостаточно, можно попросить третьих лиц внести платеж за вас. Такая возможность в 2017 году распространяется и на страховые взносы. В данном случае важно корректно оформить платежный документ.

Как это правильно сделать, узнайте в материале «Страховые взносы тоже можно платить за третьих лиц».

Итоги

Получатель страховых взносов с января 2017 года изменился. Теперь их администрированием занимается ФНС. Исключением являются «несчастные» взносы, которые по-прежнему остались в ведении ФСС.

Обзоры КонсультантПлюс

Несмотря на множество принятых в последнее время изменений в Налоговом кодексе, получатель страховых взносов в 2020 году не поменялся — уже начиная с января 2017 года в Налоговый кодекс включена соответствующая глава 34 и администрирование этого сбора передано ФНС. Это установлено Федеральным законом от 03.07.2016 N 243-ФЗ. Теперь страховые взносы входят в налоговую систему Российской Федерации, хотя и не в полном объёме. Исключением остались страховые отчисления на травматизм (страхование от несчастных случаев на производстве) — их перечисляют в ФСС, а их уплата регулируется отдельным Федеральным законом от 24.07.1998 N 125-ФЗ.

Все остальные страховые взносы в 2020 году, получатель которых — территориальные налоговые инспекции — перечисляются на счет ИФНС. Среди них платежи:

- на ОПС (пенсионное страхование);

- на ОМС (медицинское);

- на ВНиМ (страхование в связи с материнством).

Итак, платим страховые взносы в 2020 году:

- ФНС — ОПС, ОМС и ВНиМ;

- ФСС — на травматизм.

Как оформлять платежные поручения

Уже три последние года получатель страховых взносов ПФР в 2020 году — ИФНС, это надо учитывать при заполнении реквизитов. Отчисляя страховые суммы на ОМС, не забудьте, что получатель взносов в ФФОМС —также ИФНС.

Правила указания информации в платёжных поручениях утверждены Приказом Минфина РФ от 12.11.2013 N 107н. Важно внимательно заполнять поля платежек. Опираться следует не только на приложения к Приказу N 107н, но и на разъясняющие письма ФНС от 03.02.2017 N ЗН-4-1/1931@, от 16.03.2017 N ЗН-3-1/1817@, от 21.02.2014 N 17-03-11/14-2337.

- Графа 101 "статус плательщика" — её заполнение вызвало самое большое количество вопросов.

Ранее там ставилось значение "08" и было несколько точек зрения на то, какие же обозначения указывать в этой графе. Банки руководствовались разными доводами, и поскольку официальных разъяснений поначалу не было, часто отказывались принимать поручения "не с тем" статусом. Письмо ФНС РФ от 03.02.2017 N ЗН-4-1/1931@, которое банки при исполнении платежей приняли во внимание, разрешило ситуацию: при заполнении юридическим лицом, выплачивающим ЗП физическим лицам, в поле 101 фиксируют показатель "01" - налогоплательщик (плательщик сборов) - юридическое лицо. ИП, производящие выплаты физическим лицам, используют тот же показатель, что и при заполнении платежных документов на перечисление страховых сумм за себя, то есть "09".

Остальные поля заполняются следующим образом:

- Поле 102 — "КПП плательщика". При уплате сумм обособленным подразделением, важно указать КПП именно подразделения, а не головного предприятия.

- Графа 8 — "Плательщик" - в ней важно указать название обособленного подразделения, если перевод осуществляет оно.

- 61 — "ИНН получателя". Поскольку мы уже знаем, кто получатель взносов в ПФР, указываем ИНН ИФНС, либо ИНН ФСС (при перечислении сумм на травматизм).

- 103 — КПП своего отделения ИФНС либо, при отчислениях на травматизм, КПП ФСС.

- 16 — "Получатель". Краткое наименование органа казначейства (например, УФК по г. Москве) и в скобках краткое наименование налоговой инспекции (например, ИФНС России № 55 по г. Москве), которая является получателем.

- 104 — "КБК". Так как получатель страховых взносов ИФНС, перечисляются они на КБК, которые начинаются с цифр "182". По отчислениям на травматизм коды остались прежними.

- 106 — "Основание платежа". В этом поле раньше проставляли "0". В 2020 году оно заполняется так: "ТП" - уплата текущих платежей; "ЗД" - самостоятельная уплата задолженности; "ТР" - уплата задолженности по требования ИФНС; "АП" - уплата задолженности по акту проверки до предъявления требования.

- 107 — "Период". Месяц, за который происходит перечисление страховой суммы указывается, как и прежде, в формате "МС.ХХ.2019". Например, за октябрь - МС.10.2019.

- 108 — "Дата документа". При отчислении ежемесячных платежей заполняется значением "0".

- 109 — "Тип платежа" - "0".

- 24 — "Назначение платежа". Указываем, например, страховые отчисления на обязательное пенсионное страхование за сентябрь 2020 г. Регистрационный номер в ПФР указать можно, но не обязательно.

Образцы платёжных поручений

Приведём примеры заполненных платёжек по каждому виду страхования.

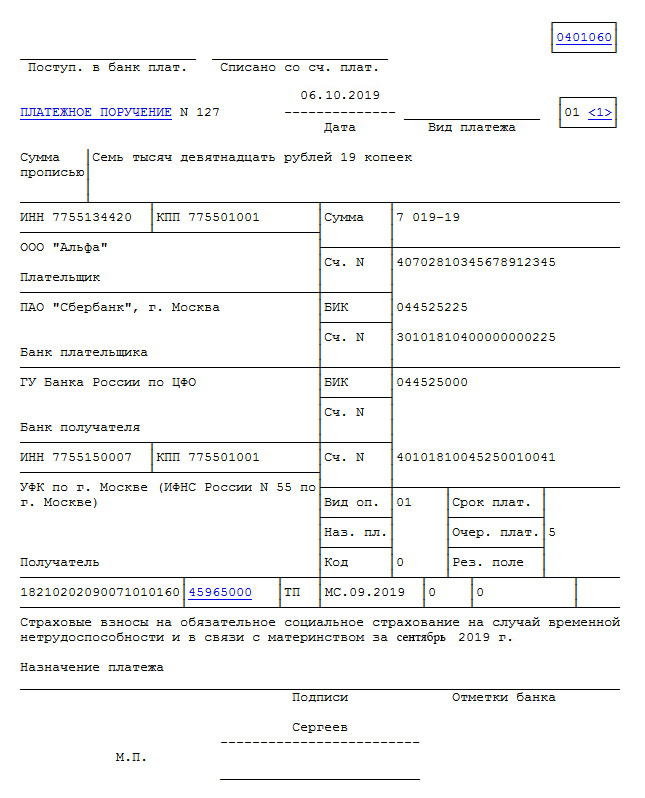

Платёжное поручение (ежемесячные отчисления на ОПС).

Платёжное поручение (ежемесячные отчисления на ОМС).

Платёжное поручение (ежемесячные отчисления на страхование по ВНиМ).

Платёжное поручение (ежемесячные отчисления на травматизм).

Как известно, все граждане России являются застрахованными лицами. Однако обязательство по уплате страховых взносов в различные внебюджетные фонды не ложится на собственно граждан, а осуществляется другими заинтересованными сторонами.

Зачем платить страховые взносы

Прежде чем рассказывать куда, кто, в какие сроки и на каких основаниях должен выплачивать страховые взносы, необходимо коротко обозначить их смысл.

Суть обязательных фиксированных страховых платежей заключается в том, что плательщику приходится регулярно перечислять определенные средства страхователям, которые впоследствии, при наступлении страховых случаев, производят по ним необходимое возмещение. Это гарантирует гражданам РФ бесплатную помощь в сложных жизненных ситуациях, а также оплачиваемую пенсию.

Куда платить страховые взносы

Адресатами страховых взносов являются:

- ПФР или Пенсионный фонд РФ. В данном случае деньги, отчисляемые в ПФР, накапливаются на специальных пенсионных счетах граждан и служат основой для будущей пенсии;

- ФФОМС или Федеральный фонд обязательного медицинского страхования — сюда производятся выплаты на всевозможные медицинские цели;

- ФСС или Фонд социального страхования – еще один фонд, выплаты в который являются обязательными. Отсюда в дальнейшем идет возмещение средств, полагающихся к выплатам работницам организаций, ушедших в отпуск по беременности и родам, а также уходу за ребенком. Сюда же, в случаях предусмотренным трудовым законодательством, идут отчисления по страховке от различных травм, полученных в процессе выполнения трудовых задач и профессиональных заболеваний.

Как правило, выплаты в ФФОМС и ФСС по большей части покрывают затраты государственных медицинских учреждений на медикаменты, оборудование, транспортные расходы, зарплату персонала и т.д.

При этом, обязательная страховка необходима для бесплатной реализации услуг населению. по:

- базовой поликлинической помощи;

- стоматологии;

- скорой помощи;

- вакцинации;

- протезированию;

- некоторых других видах медицинской помощи.

Плательщики страховых взносов

Как уже говорилось выше, граждане не обязаны оплачивать за себя взносы во всевозможные государственные страховые фонды. Вместо них это должны делать их работодатели. В частности:

- организации, предприятия, юридические лица, использующие труд наемного персонала;

- индивидуальные предприниматели, не привлекающие к своему бизнесу других людей — в этом случае они должны отчислять страховые выплаты за себя лично;

- индивидуальные предприниматели при наличии наемных сотрудников или подрядчиков по договорам, должны в полном объеме вносить взносы за каждого из них;

- физические лица, не имеющие статуса ИП, но занимающиеся профессиональной деятельностью. Этом могут быть адвокаты, врачи или юристы;

- граждане, нанимающие работников для повседневных услуг, например, домработниц, водителей, садовников, нянь или гувернанток.

Важно! Встречаются ситуации, когда работодатель или плательщик по данным страховкам относится сразу к нескольким вышеозначенным категориям. К примеру, индивидуальный предприниматель в частном порядке пользуется услугами горничной и охранника. В этом случае обязательство по оплате страховых взносов разграничивается и наступает по каждому отдельному основанию.

К сведению! Оплачивать страховые взносы должны коммерческие организации и ИП, независимо от того, на какой системе налогообложения они работают.

Юридические лица должны начислять и оплачивать страховые взносы ежемесячно, а вот индивидуальные предприниматели в данном случае имеют более широкий выбор: они могут производить страховые выплаты ежемесячно, поквартально или единовременно по итогам года. Каждый ИП самостоятельно определяет тот режим выплаты, который ему наиболее удобен.

С каких выплат производятся страховые взносы

Перечень тех выплат, с которых происходит удержание страховых взносов, строго определен законодательством. Это:

- заработная плата сотрудников;

- ежемесячные, поквартальные и годовые премии;

- компенсации за отпуск, не использованный работником;

- отпускные.

Кроме того, страховые отчисления должны производиться с выплат гражданам, являющихся подрядчиками индивидуальных предпринимателей и организаций, но только в тех случаях, если они не имеют статуса ИП. Основанием для выплат частным подрядчикам являются авторские и гражданско-правовые договоры.

Однако надо помнить, что есть виды выплат, с которых страховые взносы не производятся. Исключения составляют:

- командировочные расходы (в полном объеме: на оплату проезда, наем жилья, питание и т.д.);

- пособия, выплачиваемые беременным женщинам, а также молодым мамочкам;

- компенсации по больничным листам;

- материальная помощь, выплаченная работодателям сотруднику, но только в случае, если ее размер не превышает 4 тыс. руб.

Размеры страховых выплат

Размер страховых взносов в каждый фонд является строго фиксированным и закреплен в процентном соотношении к зарплате сотрудников.

- Пенсионный фонд России. С 2014 года этот вид страховки не надо делить на накопительную и страховую части, а необходимо оплачивать в размере 22 % по страховой составляющей одной платежкой;

- Федеральный фонд обязательного медицинского страхования. Здесь фиксированный размер выплат сотставляет 5,1% от выплаченной работнику заработной платы;

- Фонд социального страхования. В данном случае размер взноса составляет 2,9% от начисляемой з/п. Отдельно страхователи должны отчислять еще два взноса в ФСС:

- на случай ухода сотрудницы в отпуск по беременности и родам, или для присмотра за ребенком;

- на случай травм, полученных на производстве, а также развития профессиональных заболеваний.

Стоит отметить, что некоторые категории плательщиков могут рассчитывать на пониженные страховые тарифы. К примеру, предприятия и ИП, занимающиеся текстильным производством или изготовлением пищевых продуктов, платят в Пенсионный фонд РФ взносы по ставке в 20%.

И, напротив, некоторые работодатели обязаны делать взносы в более высоком размере, например за тех сотрудников, которые работают во вредных и опасных условиях труда, горячих цехах и т.п.- за них отчисления в ПФР должны быть на 9% выше стандартного тарифа.

Общие суммы по годам и более подробную информацию смотрите на странице страховых взносов ИП.

Сделать онлайн-расчет конкретно вашей суммы вы можете в специальном калькуляторе страховых взносов ИП.

Возмещение налоговых выплат за счет страховых взносов

Фиксированные страховые взносы, выплачиваемые регулярно и без задержек могут в дальнейшем сослужить представителям бизнеса хорошую службу. Например:

- ИП, не имеющие наемных работников могут возместить оплаченные налоги в 100% размере суммы, выплаченной по страховым взносам;

- ИП, пользующиеся трудом наемных сотрудников, имеют право уменьшить налоговые выплаты на 50% от общей суммы внесенных страховых взносов за сотрудников;

- предприятия и организации, также при своевременной оплате взносов в государственные страховые фонды, могут зачесть их в качестве компенсации по налогам в 50% размере от выплат за всех работников.

То есть, производить страховые выплаты в полном размере и в правильные сроки работодателям крайне выгодно.

Таким образом, при начислении и внесении страховых взносов нужно помнить про множество факторов. Тем не менее, первое, о чем точно не следует забывать – то, что все предприятия, ИП, ровно как и обычные граждане РФ, пользующиеся услугами наемного персонала, или говоря иначе, являющиеся работодателями, обязаны оплачивать во все внебюджетные фонды соответствующие фиксированные страховые взносы.

Кого указывать в качестве получателя платежа в платежном поручении на уплату страховых взносов в 2018 году? Где взять реквизиты налоговой инспекции для заполнения поля 16 платежки? Что будет, если ошибиться и в качестве получателя указать реквизиты ПФР, ФСС или Фонда ОМС? Давайте разбираться.

Форма платежного поручения в 2018 году

В целях уплаты в бюджет налогов и страховых взносов в 2018 году бухгалтеру нужно применять обычные бланки платежных поручений. Форма платежки, номера и наименования его полей приведены в Приложении № 3 к Положению, утв. Банком России от 19.06.2012 № 383-П. В 2018 году формы платежных поручений не изменились.

Какие были изменения в заполнении платёжек

Напомним, что с 2017 года пенсионные, медицинские и страховые взносы по временной нетрудоспособности и в связи с материнством (кроме взносов на травматизм) перешли под контроль ФНС России. До этого момента данные виды страховых взносов администрировал Пенсионный фонд.

Поэтому до 2017 года в качестве получателей платежей по страховым взносам в платёжках выступали подразделения Управлений ПФР. Однако в связи с перераспределением полномочий с 01.01.2017 платежные поручения заполняют по-другому. Так, получателями взносов на обязательное пенсионное/социальное/медицинское страхование выступают инспекции ФНС России. Поэтому платежное поручение на уплату взносов нужно заполнять так:

- в поле ИНН и КПП получателя средств – указывайте ИНН и КПП соответствующей налоговой инспекции, администрирующей платеж;

- в поле «Получатель» – сокращенное наименование органа Федерального казначейства и в скобках – сокращенное наименование инспекции, администрирующей платеж;

- в поле КБК – код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые 3 знака, обозначающие код главного администратора этих доходов бюджетов, должен принимать значение «182» — то есть Федеральная налоговая служба.

Сведения о получателе в 2018 году: пример

Сведения о получателе страховых взносов, которые администрируют налоговые инспекции, показывайте в следующих полях платежки:

- в поле 16 – «Получатель»;

- в поле 61 – «ИНН»;

- в поле 103 – «КПП».

Теперь поясним, откуда брать данные для этих полей и что они означают.

Поле 16: получатель

Получатели платежей по страховым взносам на обязательное пенсионное, социальное, медицинское страхование – налоговые инспекции. У каждой ИФНС есть свой лицевой счет, который открыт территориальным управлением Федерального казначейства. Поэтому в поле 16 «Получатель» платежки на перечисление указанных взносов следует отражать сокращенное наименование органа Федерального казначейства, а рядом (в скобочках) – сокращенное наименование получателя доходов: название и номер налоговой инспекции.

Допустим, «УФК по г. Екатеринбургу (ИФНС России № 11 по Ленинскому району г. Екатеринбурга)».

Поле 61: ИНН

Сведения об ИНН и КПП получателей средств можно узнать на сайте Налоговой службы РФ или непосредственно в ИФНС. Покажем, как это сделать через сайт ФНС.

Сначала заходим на сайт https://www.nalog.ru. В верхнем левом углу выбирайте свой регион. В нашем случае – Свердловская область:

Затем переходим в раздел контакты и обращения:

Выберите свою ИФНС или воспользуйтесь специальным сервисом по определению реквизитов своей налоговой инспекции:

Узнайте ИНН и КПП своей инспекции. Эти реквизиты, как правило, всегда актуальны на сайте ФНС:

Если в бумажной платежке наименование и местонахождение банка получателя указать неверно, то страховые взносы будут признаны неуплаченными (п. 4, 9 ст. 45 НК РФ). Более того, просто уточнить платеж будет невозможно и потребуется платить еще раз. А за возвратом первоначально уплаченной суммы потребуется обращаться в свой банк.

При правильном заполнении получателя платежа на уплату страховых взносов в 2018 году, заполненный образец платежного поручения выглядит так:

А здесь вы можете скачать образец платежного поручения, в котором указан получатель платежа по страховым взносам 2018 года.

Каждый предприниматель независимо от выбранного режима налогообложения обязан уплачивать за себя взносы в ПФ.

Они представлены страховыми выплатами, причем они платятся даже, если бизнесмен не занимается фактически предпринимательской деятельностью. ИП имеет возможность взять квитанцию на оплату непосредственно в отделении ФНС. Дополнительно предлагается возможность дистанционной оплаты.

Бесплатно по России

Какие используются реквизиты оплаты страховых взносов ИП в 2020 году

Для предпринимателей страховые взносы за себя являются обязательными платежами. Они выплачиваются как при наличии, так и при отсутствии наемных работников. Если ИП по разным причинам несвоевременно произведет платеж, то ему придется уплачивать дополнительные санкции и штрафы, а также у него появятся проблемы с ФНС.

Ранее процесс перечисления денег выполнялся только через ПФ, но теперь деньги вносятся в ФНС. С 2019 года внесены существенные изменения для бизнесменов. Ранее для расчета взносов учитывался МРОТ, установленный каждым регионом. Теперь же имеется фиксированная выплата ИП за себя, а также допускается подавать квитанцию в электронной форме.

Фиксированный взнос уплачивается только за самого предпринимателя, а за наемных работников рассчитывается индивидуально.

В 2020 году установлено 3 вида взносов для бизнесменов:

- Фиксированный платеж за себя. С помощью данных взносов формируется будущая пенсия гражданина. В 2020 году данный платеж составляет 40 874 руб. Из этой суммы 32 448 руб. перечисляется на обязательное пенсионное страхование, а 8 426 руб. направляется на медицинское страхование. Если доход за год больше 300 тыс. руб., то дополнительно придется платить 1% с превышения, поэтому точная сумма рассчитывается индивидуально каждым предпринимателем. Но общий платеж не может превышать 8*32448 руб.

- Взносы за работников. Размер платы зависит от дохода гражданина, причем учитывается не только зарплата, но и дополнительные суммы, получаемые от работодателя. Они могут быть представлены премиями, стимулирующими выплатами или надбавками. Отчисляется 22% от общего дохода. Если за год гражданин получает больше 1,292 млн. руб., то с превышающей суммы бизнесмен платит 10%.

- Взносы в ОМС. Платеж составляет 8426 руб. за год.

Все платежи перечисляются не ПФ, а ФНС, причем во время данного процесса указываются правильные реквизиты на основании заранее установленных КБК.

КБК регулярно меняются, поэтому перед совершением платежа рекомендуется уточнить о данной информации у работников ФНС, а также можно воспользоваться сайтом налоговой службы.

Актуальные данные находятся на сайте ФНС, для чего выбирается раздел «ИП». Из перечня разделов выбираются коды классификации доходов. Далее выбираются страховые взносы, что позволяет открыть раздел с реквизитами.

Если предприниматель неправильно укажет реквизиты, то это приведет к просрочке платежа и начислению пени.

Правила формирования бланка-расчета по страховым взносам

До 31 декабря предприниматели могут вносить плату в любой момент времени. Если требуется сформировать квитанцию, то это можно сделать дистанционным способом на сайте ФНС.

Если доход предпринимателя за год превышает 300 тыс. руб., то взносы с превышения вносятся после 31 декабря текущего года.

Бизнесмены предпочитают пользоваться сайтом ФНС для формирования квитанции по следующим причинам:

- даже при использовании онлайн-банкинга или мобильного банка отсутствует возможность пользоваться готовой платежкой;

- в кассах банках или на почте можно оплатить взносы по квитанции, а сделать ее не получится, поэтому придется самостоятельно делать платежное поручение;

- на сайте налоговой инспекции можно не только сделать бланк для оплаты, но и получить актуальную информацию.

Для формирования квитанции учитываются правила:

- первоначально необходимо зарегистрироваться на сайте ФНС;

- в личном кабинете заполняется личная информация о налогоплательщике;

- на главной странице выбирается раздел «Уплата налогов и страховых взносов»;

- открывается бланк, в который некоторые сведения вносятся автоматически;

- нажимается кнопка «заполнение платежного документа», которая располагается внизу страницы;

- выбирается вид взноса и тип платежа;

- указывается период, за который формируется квитанция;

- вводятся реквизиты получателя денег;

- вносятся реквизиты предпринимателя, причем в строке «Адрес» указывается место прописки, а не адрес места работы;

- при выборе отделения ФНС, где гражданин поставлен на учет, автоматически заполняется строка «Код ФНС».

После выполнения этих действий появляется квитанция, которую можно оплатить на сайте или распечатать, после чего она передается работникам банка или почты. Желательно провести проверку, позволяющую убедиться в правильности введенных данных.

Нюансы заполнения квитанции

На сайте имеется специальное меню с подсказками, поэтому если им точно следовать, то не возникает сложностей с формированием бланка. Для заполнения используются данные, имеющиеся в личном кабинете, а также приходится вносить сведения из личной документации налогоплательщика.

Во время процесса учитываются нюансы:

- в статусе налогоплательщика ИП вводят код 09;

- основанием платежа выступает код ТП, если отсутствуют штрафы и пени;

- при выборе налогового периода указывается «годовой платеж».

Если вносятся ошибочные сведения, то это может стать причиной просрочки платежа, что приводит к начислению штрафов.

Как оплачивается квитанция

Как только будет сформирована платежка, то его можно сразу распечатать или сохранить в электронном виде. С помощью бумажной документации можно внести средства в отделениях банков или почты.

Допускается воспользоваться дистанционным способом оплаты, но он доступен исключительно предпринимателям, которые заранее открыли «Банк-клиент» в доступной системе. Для оплаты используются банковские карточки или электронные сервисы.

Для безналичного платежа требуется указать в личном кабинете на сайте ФНС ИНН бизнесмена. После внесения средств налогоплательщик получает специальное подтверждение платежа, которое легко сохранить на компьютере или другом устройстве, а также его можно распечатать.

Полезное видео

Как ИП оплатить взносы в налоговую онлайн смотрите в видео:

Заключение

Предприниматели обязаны вносить специальные страховые взносы не только за работников, но и за себя. В 2020 году требуется уплата фиксированного платежа при доходе до 300 тыс. руб. Для внесения платы важно пользоваться правильными реквизитами, узнать которые можно на сайте ФНС или при посещении отделения налоговой службы. На сайте можно сформировать и распечатать квитанцию, а также предлагается возможность дистанционной оплаты.

Читайте также:

- Судебная практика по пенсионным взносам предприниматели

- Пени страховые взносы на обязательное пенсионное страхование в фиксированном размере

- К каким расходам относятся взносы в пенсионный фонд

- Ответственность плательщиков страховых взносов в пенсионный фонд рф

- Пришло требование налоговой страховые взносы в пфр