Кто получатель взносов в пфр изменения свежие новости

Обзоры КонсультантПлюс

Несмотря на множество принятых в последнее время изменений в Налоговом кодексе, получатель страховых взносов в 2020 году не поменялся — уже начиная с января 2017 года в Налоговый кодекс включена соответствующая глава 34 и администрирование этого сбора передано ФНС. Это установлено Федеральным законом от 03.07.2016 N 243-ФЗ. Теперь страховые взносы входят в налоговую систему Российской Федерации, хотя и не в полном объёме. Исключением остались страховые отчисления на травматизм (страхование от несчастных случаев на производстве) — их перечисляют в ФСС, а их уплата регулируется отдельным Федеральным законом от 24.07.1998 N 125-ФЗ.

Все остальные страховые взносы в 2020 году, получатель которых — территориальные налоговые инспекции — перечисляются на счет ИФНС. Среди них платежи:

- на ОПС (пенсионное страхование);

- на ОМС (медицинское);

- на ВНиМ (страхование в связи с материнством).

Итак, платим страховые взносы в 2020 году:

- ФНС — ОПС, ОМС и ВНиМ;

- ФСС — на травматизм.

Как оформлять платежные поручения

Уже три последние года получатель страховых взносов ПФР в 2020 году — ИФНС, это надо учитывать при заполнении реквизитов. Отчисляя страховые суммы на ОМС, не забудьте, что получатель взносов в ФФОМС —также ИФНС.

Правила указания информации в платёжных поручениях утверждены Приказом Минфина РФ от 12.11.2013 N 107н. Важно внимательно заполнять поля платежек. Опираться следует не только на приложения к Приказу N 107н, но и на разъясняющие письма ФНС от 03.02.2017 N ЗН-4-1/1931@, от 16.03.2017 N ЗН-3-1/1817@, от 21.02.2014 N 17-03-11/14-2337.

- Графа 101 "статус плательщика" — её заполнение вызвало самое большое количество вопросов.

Ранее там ставилось значение "08" и было несколько точек зрения на то, какие же обозначения указывать в этой графе. Банки руководствовались разными доводами, и поскольку официальных разъяснений поначалу не было, часто отказывались принимать поручения "не с тем" статусом. Письмо ФНС РФ от 03.02.2017 N ЗН-4-1/1931@, которое банки при исполнении платежей приняли во внимание, разрешило ситуацию: при заполнении юридическим лицом, выплачивающим ЗП физическим лицам, в поле 101 фиксируют показатель "01" - налогоплательщик (плательщик сборов) - юридическое лицо. ИП, производящие выплаты физическим лицам, используют тот же показатель, что и при заполнении платежных документов на перечисление страховых сумм за себя, то есть "09".

Остальные поля заполняются следующим образом:

- Поле 102 — "КПП плательщика". При уплате сумм обособленным подразделением, важно указать КПП именно подразделения, а не головного предприятия.

- Графа 8 — "Плательщик" - в ней важно указать название обособленного подразделения, если перевод осуществляет оно.

- 61 — "ИНН получателя". Поскольку мы уже знаем, кто получатель взносов в ПФР, указываем ИНН ИФНС, либо ИНН ФСС (при перечислении сумм на травматизм).

- 103 — КПП своего отделения ИФНС либо, при отчислениях на травматизм, КПП ФСС.

- 16 — "Получатель". Краткое наименование органа казначейства (например, УФК по г. Москве) и в скобках краткое наименование налоговой инспекции (например, ИФНС России № 55 по г. Москве), которая является получателем.

- 104 — "КБК". Так как получатель страховых взносов ИФНС, перечисляются они на КБК, которые начинаются с цифр "182". По отчислениям на травматизм коды остались прежними.

- 106 — "Основание платежа". В этом поле раньше проставляли "0". В 2020 году оно заполняется так: "ТП" - уплата текущих платежей; "ЗД" - самостоятельная уплата задолженности; "ТР" - уплата задолженности по требования ИФНС; "АП" - уплата задолженности по акту проверки до предъявления требования.

- 107 — "Период". Месяц, за который происходит перечисление страховой суммы указывается, как и прежде, в формате "МС.ХХ.2019". Например, за октябрь - МС.10.2019.

- 108 — "Дата документа". При отчислении ежемесячных платежей заполняется значением "0".

- 109 — "Тип платежа" - "0".

- 24 — "Назначение платежа". Указываем, например, страховые отчисления на обязательное пенсионное страхование за сентябрь 2020 г. Регистрационный номер в ПФР указать можно, но не обязательно.

Образцы платёжных поручений

Приведём примеры заполненных платёжек по каждому виду страхования.

Платёжное поручение (ежемесячные отчисления на ОПС).

Платёжное поручение (ежемесячные отчисления на ОМС).

Платёжное поручение (ежемесячные отчисления на страхование по ВНиМ).

Платёжное поручение (ежемесячные отчисления на травматизм).

ООО и ИП обязаны ежемесячно перечислять страхвзносы за сотрудников на трудовом и гражданско-правовом договоре. Каждый год ставки по взносам изменяются. В статье расскажем о новшествах 2020 года и тарифах страховых взносов в ПФР, ФСС и ФФОМС.

Кто платит страховые взносы

Работодатели ежемесячно перечисляют страхвзносы с выплат, начисленных сотрудникам. Если они оформлены по трудовому договору, то это отчисления:

- на пенсионное страхование;

- на медицинское страхование;

- на страхование на случай временной нетрудоспособности или материнства (ВНиМ);

- на страхование от несчастных случаев или профессиональных заболеваний.

За сотрудников, оформленных по договору ГПХ, тоже нужно платить, но в этом случае обязательны только перечисления на медицинское и пенсионное страхование. На ВНиМ платить взносы не нужно, а на несчастное страхование платите, только если это условие предусмотрено договором.

В этой статье мы рассмотрим страховые взносы, которые находятся в ведении ФНС и регламентируются главой 34 НК РФ. Это все, перечисленные выше, кроме взносов на «несчастное» страхование.

Какие выплаты облагаются страховыми взносами

Взносами на обязательное страхование облагается большинство выплат по договорам ГПХ и трудовым. При этом ст. 422 НК РФ предусмотрены выплаты, с которых не нужно перечислять взносы:

- пособия по безработице и прочие госпособия;

- различные компенсационные выплаты: возмещение вреда здоровью, оплаты аренды квартиры, возмещение трат на обеды, финансирование повышения квалификации и т. п;

- материальная помощь, выплачиваемая единовременно в случае рождения ребенка, стихийного бедствия, гибели члена семьи;

- доходы, кроме зарплаты за труд, полученные членами общин малочисленных коренных народов;

- взносы на накопительную пенсию в пределах 12 000 рублей на сотрудника;

- материальная помощь в пределах 4 000 рублей;

- возмещение затрат на погашение кредитов и займов на покупку или строительства жилья сотрудников;

- и другие виды компенсационных выплат.

Предельная база по страховым взносам

Взносы для ПФР и ФСС не всегда нужно платить со всей суммы доходов сотрудника. Для начисления взносов установлен лимит, с превышением которого взносы не платятся или по ним снижается ставка. Эта база ежегодно индексируется на основании роста средней зарплаты.

Взносы в ПФР. С 1 января 2020 года максимальный размер общей суммы дохода сотрудника, с которой нужно в полном объеме перечислять взносы в ПФР, составит 1 292 000 рублей.

По каждому сотруднику работодатель должен отслеживать сумму всех начислений с 1 января по нарастающей. Как только она превысит предел, ставка по взносам на ОПС снижается с 22% до 10%. А если компания работает по льготным тарифам, взносы не платятся.

Взносы в ФСС. Максимальная база по ВНиМ тоже проиндексирована с 1 января 2020. Она увеличилась до 912 000 рублей. После достижения лимитной величины взносы по этому виду страхования не нужны.

Взносы на ОМС и травматизм. Не ограничены, как и в прошлые годы. Поэтому весь доход, полученный работниками, облагается взносами.

Тариф страховых взносов на 2020

Еще летом 2019 года стало известно, какие тарифы страхвзносов установят в 2020 году.

Если организация или предприниматель не имеют права на льготы по взносам, они уплачивают их по стандартным тарифам. Как и раньше, общий размер взносов составляет 30 % от дохода сотрудника.

- Тариф страхвзносов в ПФР — 22 %. Такая ставка применяется до достижения предельного лимита дохода в 1 292 000 рублей. Далее ставка падает до 10 %.

- Тариф по взносам на ОМС — 5,1 % Он не зависит от суммы дохода и уплачивается постоянно.

- Тариф страховых взносов на ВНиМ — 2,9 %. Исключением являются иностранные сотрудники, которые временно пребывают на территории РФ — для них действует ставка 1,8 %. Ставка применяется до превышения предельного дохода в 912 000 рублей, далее взносы не уплачиваются.

Общие тарифы страховых взносов в 2020 в виде таблицы.

| Направление взносов | Лимит базы, рублей | Ставка на 2020 год, % |

|---|---|---|

| ПФР | В пределах 1 292 000 | 22 |

| Сверх 1 292 000 | 10 | |

| ФСС | В пределах 912 000 | 2,9 (1,8 за иностранных сотрудников со статусом временного пребывания) |

| Сверх 912 000 | Не уплачивается | |

| ФФОМС | Не ограничена | 5,1 |

Льготные ставки в 2020 году

В этом году осталось еще меньше фирм и предпринимателей, которые могут платить взносы по льготным тарифам. Три категории не получили продления льгот:

- ИП и организации, заключившие договоры об исполнении туристско-рекреационных работ, которые выплачивают доходы сотрудникам в рамках особых экономических зон, выделенных Правительством РФ.

- ИП и организации, заключившие договоры по реализации технико-внедренческой работы, которые выплачивают доходы сотрудникам в рамках особых экономических зон.

- Хозяйственные партнерства и общества, которые внедряют и используют плоды интеллектуального труда, если право на них принадлежит их участникам или учредителям.

Эти страхователи в 2020 году переходят на общие тарифы. Кто имеет право на пониженные тарифы, смотрите в таблице.

| Кто имеет право на льготы | Ставка тарифа, % | ||

|---|---|---|---|

| ОПС | ВНиМ | ОМС | |

| Организации на УСН, которые занимаются благотворительной деятельностью | 20 | 0 | 0 |

| НКО на УСН в сфере образования, соцобслуживания граждан, науки, культуры и искусства, здравоохранения | 20 | 0 | 0 |

| Организации-Сколковцы | 14 | 0 | 0 |

| Организации, разрабатывающие и продающие анимационные, аудио или видео товары | 8 | 2 | 4 |

| Участники СЭЗ Крыма и Севастополя | 6 | 1,5 | 0,1 |

| Резиденты зон с опережающим развитием социально-экономической сферы | 6 | 1,5 | 0,1 |

| Резиденты свободного порта города Владивостока | 6 | 1,5 | 0,1 |

| Резиденты ОЭЗ в Калининградской области | 6 | 1,5 | 0,1 |

Сроки перечисления страхвзносов в 2020 году

Работодатели платят взносы в налоговую каждый месяц. Это нужно сделать до 15 числа. Если этот день — выходной или праздник, сдать документы можно в первый же рабочий день после 15 числа. Этот порядок действует и для взносов на несчастное страхование, но их нужно по-прежнему перечислять в ФСС.

Что предложил Президент

25 марта 2020 года состоялось обращение Владимира Путина к народу и бизнесу в связи с коронавирусом и его влиянием на экономику. Среди прочего, касательно страховых взносов он отметил:

«Компаниям малого и среднего бизнеса считаю необходимым предоставить отсрочку по всем налогам, за исключением НДС, на ближайшие 6 месяцев. А для микропредприятий, кроме такой отсрочки по налогам, дать ещё и отсрочку по страховым взносам в социальные фонды.

Сейчас мы обязаны сделать всё, чтобы поддержать доходы граждан, прежде всего занятых на малых и средних предприятиях.

Чтобы у таких предприятий появились для этого дополнительные ресурсы, предлагаю в два раза – с 30 до 15% – снизить для них размер страховых взносов. Такая пониженная ставка будет распространяться на сумму зарплаты, превышающую МРОТ – минимальный размер оплаты труда. Если же зарплата будет на уровне МРОТ или почему-то даже ниже, то ставка останется прежней, 30%.

Обращаю внимание: пониженная ставка вводится не на несколько месяцев, не только в качестве антикризисной меры, а что называется вдолгую, на перспективу. И таким образом мы создаём долгосрочный стимул для работодателей повышать зарплаты своим сотрудникам.»

В итоге, был принят Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты РФ» (далее – Закон № 102-ФЗ). Рассмотрим его положения относительно страховых взносов.

Новые права Правительства РФ

Согласно изменениям в ст. 4 Налогового кодекса (новыми пп. 3-5), Правительство наделено полномочиями издавать в 2020 году нормативные правовые акты, предусматривающие в период с 01.01.2020 до 31 12.2020:

- продление сроков уплаты страховых взносов;

- продление сроков представления расчетов по начисленным и уплаченным страховым взносам и/или иных документов;

- продление сроков направления и исполнения требований об уплате страховых взносов, пеней, штрафов, процентов;

- продление сроков принятия решений о взыскании страховых взносов, пеней и штрафов;

- дополнительные основания предоставления в 2020 году отсрочки (рассрочки) по уплате страховых взносов, изменение порядка и условий ее предоставления;

- основания и условия неприменения способов обеспечения исполнения обязанности по уплате страховых взносов;

- основания и условия неприменения ответственности за несдачу (несвоевременную сдачу) расчетов по начисленным и уплаченным страховым взносам и/или иных документов (сведений).

Корреспондирующие изменения по вопросам порядка уплаты страховых взносов внесены в статьи 6, 45, 57, 61, 62, 64 и 70 НК РФ, а также Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Установлено, что указанные нормативные могут предусматривать их применение к правоотношениям, возникшим только с 1 января 2020 года по 31 декабря 2020 года включительно.

Снижение страховых взносов из-за коронавируса

Так, новые размеры страховых взносов для МСП следующие:

- на ОПС – 22,0% (если выплата меньше МРОТ), в пределах базы и свыше – 10,0%;

- на случаи временной нетрудоспособности и материнства – 0%;

- на ОМС – 5,0% (до 01.04.2020 – 5,1%).

Таким образом, как и обещал Президент в своём обращении к нации 25.03.2020, размер страховых взносов снижен в два раза – с 30 до 15% (10% в ПФР + 5% на ОМС).

Далее в таблице более детально поясним изменения в Закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в РФ», касающиеся снижения страховых взносов для малого и среднего бизнеса.

Малый и средний бизнес также освобождены от уплаты страховых взносов в ФСС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Эти пониженные тарифы распространяются на доходы, начисленные с 1 апреля 2020 года, и действуют бессрочно (в Законе № 102-ФЗ с изменениями в НК РФ пониженные тарифы устанавливают две статьи: одна – с 01.04.2020, другая – с 01.01.2021). При этом с выплат за март 2020 года начислять и платить взносы нужно как обычно.

При этом в период с 1 апреля 2020 года до 31 декабря 2020 года тариф взносов на ОПС в рамках предельной величины базы не 22,0%, а 10,0%.

До 01.04.2020 работодатель должен был платить за сотрудника страховые взносы по ставке 30% от зарплаты. Из них:

- 22% – в ПФР;

- 5,1% – в ФФОМС;

- 2,9% – в ФСС.

Если зарплата больше 1,29 млн руб. с начала года, то ставка пенсионных взносов снижается до 10%. Взносы на социальное страхование обнуляются при зарплате от 990 000 руб. в год накопленным итогом.

Отсрочка по уплате

• начисленных с выплат и иных вознаграждений физлицам за март-май 2020 года – на 6 месяцев;

• с выплат за июнь-июль 2020 – на 4 месяца.

Далее в таблице показаны все новые сроки уплаты страховых взносов 2020 с учётом указанного постановления Правительства РФ и всех нюансов.

Далее на картинке показаны старые и новые сроки уплаты страховых взносов для микропредприятий малого и среднего бизнеса из пострадавших от коронавируса отраслей.

Списание взносов за 2 кв. 2020

Также Федеральный закон от 08.06.2020 № 172-ФЗ для пострадавших от коронавируса организаций и ИП отменил (обнулил) страховые взносы за 2 квартал 2020 – с выплат физлицам, начисленные за апрель, май и июнь 2020 года.

Когда сдавать отчётность

Расчет по страховым взносам (РСВ) за 1 квартал 2020 года нужно сдать в налоговую до 15 мая 2020 года включительно (это пятница). В этот же срок нужно успеть подать форму 4-ФСС.

Вывод

Таким образом, страховые взносы с зарплат для малого и среднего бизнеса снижены с 30 до 15%. Кроме того, с апреля и до конца 2020 года действует ещё более льготный период.

Если выплаты в пользу работника с начала 2020 года превысят предельную базу (1 292 000 руб. – постановление Правительства РФ от 06.11.2019 № 1407), ставка пенсионных взносов с разницы составит прежние 10%.

Новые пониженные тарифы применяют только к той части выплат в пользу каждого физлица, которая превышает федеральный МРОТ (12 130 руб.). Сравнивать выплаты с МРОТ нужно по итогам каждого календарного месяца.

Если, например, по итогам апреля 2020 сумма выплат сотруднику составит 19 130 рублей, пониженные взносы применяют только к сумме 7000 рублей (19 130 руб. – 12 130 руб.).

В итоге, снижение тарифов страховых взносов распространено не только на компании и ИП из наиболее пострадавших от коронавируса отраслей и сфер деятельности, но и в целом на всех субъектов МСП.

Другие меры по страховым взносам

На основании п. 1 приказа ФНС России от 20.03.2020 № ЕД-7-2/181 «О принятии в рамках осуществления контроля и надзора неотложных мер в целях предупреждения возникновения и распространения коронавирусной инфекции» до 1 мая 2020 года в отношении плательщиков страховых взносов приостановлены выездные проверки, а также вынесение решений об их проведении.

По компаниям и ИП из Реестра МСП также отсрочили принятие решений о взыскании страховых взносов – не ранее 1 мая 2020 года. До этой же даты приостановлено применение мер взыскания, а также принятие решений о приостановлении операций по счетам для обеспечения исполнения таких решений (письмо ФНС от 25.03.2020 № ЕД-20-8/32).

Кроме того, микропредприятиям из правительственного Перечня пострадавших отраслей продлили на 6 месяцев срок уплаты страховых взносов.

Вдобавок, до 01.05.2020 для МСП действует отсрочка по уплате страховых взносов в рамках налоговых каникул.

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

22 ноября 2019 12:11

Застрахованные лица в системе обязательного пенсионного страхования должны владеть вопросами о своих пенсионных накоплениях, о негосударственных пенсионных фондах и о смене управляющей компании. Есть те, кто вовсе забывает, с каким страховщиком у них заключен договор на управление средствами пенсионных накоплений. Это важный вопрос, который касается каждого, особенно молодых.

Как и где можно узнать данную информацию?

Узнать о своих накоплениях, в том числе о страховщике можно, получив выписку из своего индивидуального лицевого счета на Портале госуслуг, через личный кабинет на сайте ПФР, мобильное приложение ПФР или обратившись в Клиентскую службу ПФР.

Что такое пенсионные накопления и из чего они формируются?

Пенсионные накопления – это средства, которые формируются за счет сумм страховых взносов работодателя, перечисляемых на накопительную пенсию работника в системе обязательного пенсионного страхования и дохода от их инвестирования.

Сегодня работодатели платят страховые взносы по тарифу 22% от фонда оплаты труда работника, из них 6% тарифа - на формирование пенсионных накоплений, а 16% - на формирование страховой пенсии, а могут, по выбору гражданина, все 22% идти на формирование страховой пенсии.

Пенсионные накопления формируются:

- у работающих граждан 1967 года рождения и моложе – за счет страховых взносов работодателя, уплаченных с 2002 по 2013 года.

- у граждан 1966 года рождения и старше - только за счет добровольных взносов в рамках Программы государственного софинансирования пенсионных накоплений, или же за счет направления средств материнского (семейного) капитала на накопительную пенсию. А если гражданин работает, страховые взносы на обязательное пенсионное страхование направляются только на формирование страховой пенсии.

- у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы на накопительную пенсию. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

Важно! С 2014 года по 2021 гг. все страховые взносы на обязательное пенсионное страхование, уплачиваемые работодателями за своих работников, в размере тарифа 22% от фонда оплаты труда направляются на формирование страховой пенсии.

Как выбрать вариант пенсионного обеспечения: с накопительной или без?

В 2014 и 2015 годах каждый гражданин 1967 года рождения и моложе имел возможность выбрать для себя вариант пенсионного обеспечения в отношении своих будущих пенсионных накоплений:

- формировать только страховую пенсию;

- формировать страховую и накопительную пенсию одновременно.

В зависимости от выбора варианта пенсионного обеспечения тариф страховых взносов на обязательное пенсионное страхование распределяется следующим образом:

Например: До 2014 года заработная плата работника составляет 25 000 рублей в месяц, работодатель направил на его пенсию сумму от фонда оплаты труда в размере: 25 000 рублей х 22% = 5 500 руб., в том числе по тарифу 6% от фонда оплаты труда 1500 рублей – на формирование накопительной пенсии.

Если застрахованное лицо примет решение формировать только страховую пенсию, то на нее будет направлены все 16% от фонда оплаты труда (4000 рублей).

Гражданам 1966 года рождения и старше выбор варианта пенсионного обеспечения не предоставлялся.

Граждане 1967 года рождения и моложе, сделавшие до 31 декабря 2015 года выбор в пользу формирования страховой и накопительной пенсии в системе ОПС, могут в любой момент отказаться от формирования накопительной пенсии и направить 6 процентов страховых взносов на формирование только страховой пенсии.

В настоящее время право выбора варианта пенсионного обеспечения сохраняют лица 1967 года рождения и моложе, которые с 1 января 2014 года впервые начали трудовую деятельность. До 31 декабря года, в котором истекает пятилетний период данные граждане вправе:

- заключить договор об обязательном пенсионном страховании и обратиться с заявлением о переходе (досрочном) переходе в негосударственный фонд;

- либо обратиться с заявлением о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной управляющей компании.

Как выбрать управляющую компанию (УК) или Негосударственный пенсионный фонд (НПФ)?

Всего в регионе открыто лицевых счетов на 414 тыс. зарегистрированных лиц, из которых у 147 тыс. формируются пенсионные накопления.

За 10 месяцев 2019 было принято на территории республики 98 заявлений о смене страховщика. По сравнению с 2017-2018 годами уменьшение втрое. Связано это с тем, что с 2019 года заявление о выборе страховщика (из ПФР в НПФ, из НПФ в ПФР, из НПФ в НПФ) можно подать только лично в территориальном органе ПФР, через законного представителя или через портал госуслуг.

Граждане вправе передавать средства пенсионных накоплений от одного страховщика другому страховщику для инвестирования на финансовом рынке управляющими компаниями. Страховщиками являются:

- Пенсионный фонд Российской Федерации – инвестирует пенсионные накопления через государственную управляющую компанию “Внешэкономбанк” и частные управляющие компании.

- Негосударственный пенсионный фонд (НПФ).

На сегодня всего действуют 18 управляющих компаний и 33 негосударственных пенсионных фондов.

А если средства находятся в негосударственном пенсионном фонде?

Если средства находятся в НПФ в выписке из индивидуального лицевого счета будет указано только в каком именно НПФ формируется накопительная пенсия, а также сумма средств пенсионных накоплений без учета инвестиционного дохода. Точную сумму пенсионных накоплений можно узнать, обратившись в свой Негосударственный пенсионный фонд.

А если средства находятся в государственной управляющей компании?

Если средства пенсионных накоплений формируются в государственной управляющей компании, то актуальную информацию о пенсионных накоплениях и результатах инвестирования можно узнать в сведениях о состоянии индивидуального лицевого счета по форме СЗИ-ИЛС, обратившись в территориальные органы ПФР, в многофункциональный центр, в личном кабинете на сайте ПФР, на Портале госуслуг и через приложение для смартфона “ПФР Электронные сервисы”.

В чем разница между УК и НПФ?

Если пенсионные накопления находятся в доверительном управлении управляющей компании (УК) или государственной управляющей компании (ГУК), то назначение и выплату накопительной пенсии, учет средств пенсионных накоплений и результатов их инвестирования управляющими компаниями осуществляет ПФР.

Если пенсионные накопления находятся в НПФ, то инвестирование и учет пенсионных накоплений, а также назначение и выплату накопительной пенсии осуществляет выбранный гражданином НПФ.

На что нужно обращать внимание при смене страховщика?

Менять страховщика (ПФР или НПФ), управляющую компанию можно ежегодно, подав соответствующее заявление в ближайший территориальный орган ПФР.

Если гражданин будет осуществлять смену страховщика (переход из ПФР в НПФ, НПФ в ПФР, или из НПФ в НПФ) чаще одного раза в пять лет, он может потерять инвестиционный доход, полученный предыдущим страховщиком. При этом если страховщиком гражданина является ПФР, смену управляющей компании или инвестиционного портфеля УК можно производить ежегодно без потери инвестиционного дохода.

Пример 1. Гражданин подавал заявление о переводе средств в НПФ в 2014 году. Заявление подлежит рассмотрению на следующий год, после его подачи. Его заявление было рассмотрено в 2015 году, в этом же году средства пенсионных накоплений были переданы в НПФ.

Следовательно, с этого года и нужно отсчитывать 5 лет. В нашем примере истечение 5 лет произойдет в 2019 году. Таким образом, именно в 2019 году гражданин может написать новое заявление на смену страховщика. Если это условие будет соблюдено, то потери инвестиционного дохода не будет. Если же он подаст заявление на переход в 2020 и заявление будет рассмотрено положительно в 2021 году, то гражданин потеряет доход за 2020 год.

Пример 2. Гражданка подавала заявление о переводе пенсионных накоплений в НПФ в 2012 году. Ее заявление было рассмотрено в 2013 году, в этом же году средства были переданы в управление выбранного НПФ. Следовательно, 5 лет у нее истекло в 2017 году. Наиболее выгодным годом для смены страховщика для нее был 2017 год. Если же она подаст заявление в 2019 году, то потеряет инвестиционный доход за 2018-2019 годы.

До какого срока и как можно подать заявление о смене страховщика?

С 2019 года подать заявления о смене страховщика (ПФР, НПФ) через портал госуслуг, на сайте ПФР или обратившись в территориальный орган ПФР можно будет в течение всего года, но не позднее 1 декабря текущего года.

Если застрахованное лицо до 1 декабря подал в территориальный орган ПФР заявление о смене страховщика, то он может не позднее 31 декабря отказаться от смены страховщика или заменить на другого. В этом случае он должен уведомить ПФР о своем окончательном решении до 31 декабря.

Если гражданин решил сменить страховщика, что ему необходимо для этого предпринять?

Если вы решили перейти из ПФР в НПФ или из одного НПФ в другой НПФ, то вам необходимо оформить два документа:

- - в Пенсионный фонд России подать заявление о переходе;

- - заключить с выбранным НПФ договор об обязательном пенсионном страховании.

При переводе средств пенсионных накоплений из НПФ в ПФР или при смене управляющей компании достаточно только подать заявление в территориальный орган ПФР. Ваши документы будут рассмотрены до 1 марта года, следующего за годом подачи заявления. В срок до 1 апреля будет произведен перевод средств, а к концу апреля информация о переводе отразится в выписке из индивидуального лицевого счета.

Где можно получить информацию уровня доходности УК и НПФ?

Стоит ли гражданам остерегаться мошенников?

Бдительность необходимо проявлять всегда. Сотрудники Пенсионного фонда России никогда не ходят по квартирам и не предлагают оформление каких-либо документов и заявлений. Обращаем внимание граждан на то, что в качестве агентов НПФ могут выступать сотрудники кредитных организаций, страховых или кадровых агентств, салонов мобильной связи. Необходимо проявлять бдительность при открытии счета, оформлении кредитного договора или договора страхования, при покупке мобильного телефона или поиске работы и внимательно изучать все подписываемые документы. Недобросовестные агенты НПФ могут воспользоваться вашим доверием, паролем в Портал госуслуг, невнимательностью и перевести ваши пенсионные накопления. Необходимо помнить, что перевод средств в негосударственный пенсионный фонд, УК – это право, а не обязанность! Не поддавайтесь на уговоры агентов НПФ о том, что ваши пенсионные накопления, находящиеся в ПФР могут пропасть. Они инвестируются через управляющие компании и выплачиваются застрахованным лицам при достижении пенсионного возраста.

В таком случае гражданам заранее надо позаботиться о выплате своих пенсионных накоплений?

Да, особенно это касается граждан предпенсионного возраста, они должны заранее решить, где они намерены оформлять и получать накопительную пенсию. Если пенсионные накопления формируются в негосударственном фонде, то направлять пакет документов для назначения выплаты из средств пенсионных накоплений необходимо в этот НПФ.

Обращение за выплатой за счет средств пенсионных накоплений:

С 2019 года с учетом повышения пенсионного возраста принципиальных изменений в законодательстве о выплате пенсионных накоплений не произойдет. Они по-прежнему будут выплачивать женщинам и мужчинам, достигшим возраста 55 и 60 лет соответственно, даже, если они не будут еще пенсионерами.

Обратиться за выплатой из средств пенсионных накоплений (единовременная выплата, выплата накопительной пенсии, срочная пенсионная выплата, выплата правопреемникам) необходимо к страховщику, у которого формировались пенсионные накопления (ПФР или НПФ).

Если вы уже пенсионер, но ранее не обращались за выплатой пенсионных накоплений и вашим страховщиком является ПФР, то в этом случае можно обратиться с заявлением об установлении соответствующей выплаты либо через личный кабинет гражданина на сайте Пенсионного фонда России www.pfrf.ru, либо лично в территориальный орган ПФР, который назначил пенсию.

Если вы впервые обращаетесь за назначением пенсии, то может быть одновременно назначена страховая пенсия и определен вид выплаты за счет средств пенсионных накоплений. Заявления будут разные.

Средства пенсионных накоплений можно получить в виде:

- Единовременной выплаты – выплачиваются сразу все пенсионные накопления одной суммой. Получатели:

- ü граждане, у которых размер накопительной пенсии составляет 5 процентов и менее по отношению к сумме размера страховой пенсии по старости и размера накопительной пенсии, рассчитанных по состоянию на день назначения накопительной пенсии;

- ü граждане, получающие страховую пенсию по инвалидности или по случаю потери кормильца, либо получающие пенсию по государственному пенсионному обеспечению, которые при достижении общеустановленного пенсионного возраста не приобрели право на страховую пенсию по старости из-за отсутствия необходимого страхового стажа или необходимого количества пенсионных коэффициентов (с учетом переходных положений пенсионной формулы).

Пример 3. Пенсионерка, которой исполнилось 50 лет в 2019 году, обратилась за назначением единовременной выплаты средств пенсионных накоплений. Размер страховой пенсии по старости на дату обращения составлял 14 000 рублей. Общая сумма средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета составляла – 200 000 руб.

Порядок расчета единовременной выплаты средств пенсионных накоплений следующий:

1) Определение размера накопительной пенсии по формуле:

где НП- размер накопительной пенсии;

ПН – сумма средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета.

Т – количество месяцев ожидаемого периода выплаты страховой пенсии по старости, которое в 2019 г. составляет 300 месяцев (25 лет).

НП = 200 000/300 = 666,66 руб. – это размер накопительной пенсии.

2) Определение общего размера страховой пенсии и накопительной пенсии:

14 000руб. размер страховой пенсии + 666,66 руб. размер накопительной пенсии = 14666,66 руб. - общий размер страховой и накопительной пенсий.

3) Определение доли накопительной пенсии в общем размере двух пенсий:

666,66 (накопительная пенсия) делится на 14 666,66 (общий размер страховой пенсии и накопительной пенсии) умножается на 100%= 4,5% - это доля накопительной пенсии.

В данном случае доля накопительной пенсии составила меньше 5 %, что дает право на назначение единовременной выплаты средств пенсионных накоплений.

Пенсионерка получит единовременной выплатой средства пенсионных накоплений в сумме 200 000 рублей.

Если доля накопительной пенсии окажется больше 5%, то застрахованное лицо имеет право на назначение срочной пенсионной выплаты или накопительной пенсии.

- Срочной пенсионной выплаты. Ее продолжительность определяет сам гражданин, но она не может быть меньше 10 лет. Выплачивается при возникновении права на пенсию по старости лицам, сформировавшим пенсионные накопления за счет взносов в рамках Программы государственного софинансирования накопительной пенсии, в том числе взносов работодателя, взносов государства на софинансирование и дохода от их инвестирования, а также за счет средств материнского (семейного) капитала, направленных на формирование будущей пенсии матери, и дохода от их инвестирования.

- Накопительной пенсии – осуществляется ежемесячно и пожизненно. Ее размер рассчитывается исходя из ожидаемого периода выплаты с 2019 года – 21 год (252 месяцев). Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 252 месяца.

Когда можно обратится за единовременной выплатой за счет средств пенсионных накоплений?

С 2015 года пенсионеру можно обратится за единовременной выплатой за счет средств пенсионных накоплений 1 раз в 5 лет. Если первый раз пенсионеру была назначена единовременная выплата до 2015 года, он может обратиться повторно, не дожидаясь истечения 5 лет. Если же после 2015 года, то повторная выплата осуществляется после истечения 5 лет.

Пример 4. Пенсионеру назначена единовременная выплата в 2014 году. При этом пенсионер является участником Программы государственного софинансирования накопительной пенсии и продолжает уплату добровольных страховых взносов на накопительную пенсию. Обратиться повторно за получением средств пенсионных накоплений он может в любое время. Так, если он обратится в 2019 году, то получит средства, накопленные с 2014 года по текущую дату. Если он и дальше продолжит уплату средств, то повторное обращение может быть не раньше 2024 года, т.е. на него уже будет распространяться 5 летний срок. Об этом важно помнить всем гражданам, которые продолжают формировать накопительную пенсию. Меняя страховщика пенсионных накоплений не чаще чем раз в 5 лет, вы сохраните инвестиционный доход и преумножите свои пенсионные накопления. Получить и проверить информацию о состоянии своего лицевого счета в ПФР можно в любое время, в любом месте через мобильное приложение «ПФР Электронные сервисы», в личном кабинете на сайте ПФР и в Портале госуслуг.

- Что изменилось в реквизитах платежного поручения на страховые взносы с 2017 года

- Статус плательщика в платежке на страховые взносы

- Получатель в платежках по страховым взносам

- ОКТМО в платежках по страховым взносам

- КБК в платежках по страховым взносам до 2017 года и после

- Введены ли новые КБК по страховым взносам в 2019-2020 годах?

- Инструкция по оформлению платежных документов на перечисление страховых взносов

- Наглядный пример заполнения платежного поручения на уплату страховых взносов в ИФНС за периоды с 2017 года (образец платежки)

- Как заполнить платежный документ на оплату страховых взносов в налоговую инспекцию за периоды до 2017 года (образец платежки)

- Заполняем платежное поручение по страховым взносам в режиме онлайн на сайте ФНС

- Итоги

Что изменилось в реквизитах платежного поручения на страховые взносы с 2017 года

С 2017 года в связи с добавлением в НК РФ раздела XI функция контроля за поступлениями по взносам была передана от ПФР к ФНС. Т. е. сдача расчетов и оплата по взносам должна производиться в налоговые инспекции:

- по местонахождению организаций и их обособок;

- по местожительству ИП (п. 7 ст. 431 НК РФ).

О возможности уплаты взносов третьими лицами читайте здесь.

Рассмотрим подробнее нововведения в ключевых реквизитах платежного поручения на перечисление в ИФНС страховых взносов.

Статус плательщика в платежке на страховые взносы

В начале 2017 года при заполнении платежного поручения на перечисление страховых взносов предметом многочисленных споров и разногласий между плательщиками и ФНС стал номер статуса.

Некоторые плательщики продолжили было придерживаться привычного статуса «08», который расшифровывается как «плательщик, осуществляющий уплату страховых взносов в бюджетную систему РФ» (приложение № 5 приказа Минфина от 12.11.2013 № 107н «Правила указания информации в реквизитах о переводе денежных средств…»).

В то же время ФНС в поступлениях по взносам за работников поначалу хотела видеть статус «14», о чем и писала в письме от 26.01.2017 № БС-4-11/1304@/НП-30-26/947/02-11-10/06-308-П.

Однако банки не пропускали платежки с указанными статусами. И в конце концов все сошлись на статусе «01», означающем «налогоплательщик (плательщик сборов) — юридическое лицо». То есть в 2020 году в платежках по взносам нужно ставить именно его.

См. об этом:

С информацией об исправлении ошибок, допущенных в статусе плательщика, ознакомьтесь в нашей мини-статье «КБК и статус плательщика в платежке — ошибка не критична».

ИП, нотариусы, адвокаты, фермеры при уплате страховых взносов в ФНС с 01.01.2017 должны указывать статусы «09», «10», «11», «12» соответственно. Физлица — статус «13». Обоснование: письма ФНС России от 03.02.2017 № ЗН-4-1/1931@ и от 10.02.2017 № ЗН-4-1/2451@. С 25 апреля 2017 года такой порядок закреплен нормативно (приказ Минфина от 05.04.2017 № 58н).

Получатель в платежках по страховым взносам

В части, где должны быть проставлены сведения о получателе (его название и банковские реквизиты), в платежках на страховые взносы с 2017 года нужно вписывать реквизиты ИФНС по местонахождению организации (местожительству ИП). Узнать реквизиты, актуальные на дату совершения платежей по взносам, можно через онлайн-сервис ФНС «Адрес и платежные реквизиты вашей инспекции». Самостоятельно найти его довольно просто.

Для этого заходим на главную страницу сайта ФНС: nalog.ru. Справа увидим кнопку «Сервисы». Нажимаем ее и попадаем на страницу с перечнем онлайн-услуг ФНС. Чтобы не искать нужный нам сервис в этом списке, в строке «Поиск по разделу» вводим словосочетание «платежные реквизиты», нажимаем кнопку «Найти», и под поисковой строкой появляется название нашего сервиса.

Далее ставим галочку на нужный вид налогоплательщика (юрлицо или ИП) и либо вводим адрес своей организации (ИП), либо выбираем 4-значный номер своей ИФНС (если он уже известен).

Нажимаем на кнопку «Далее», и в ответ появляется окно с достоверными на текущую дату платежными реквизитами выбранной нами ИФНС, которые можно смело заносить в формируемые платежки по взносам.

ОКТМО в платежках по страховым взносам

Если местонахождение организации (местожительство ИП) не менялось, то ОКТМО в платежках на взносы останется прежним. Перенос места поступления взносов из ПФР в ФНС не влияет на ОКТМО, поскольку этот код присваивается по местонахождению организации (месту жительства ИП). Узнать его или проверить правильность применяемого кода можно через сервис ФНС «Узнай ОКТМО», который находится в уже использованном нами в предыдущем разделе перечне онлайн-услуг ФНС.

У этого сервиса есть недостаток: поиск ОКТМО осуществляется по названию муниципального образования, в котором расположена организация (ИП). Если вы не знаете название муниципального образования, то вам поможет другой сервис ФНС — «Федеральная информационная адресная система».

Хотите узнать интересную историю о том, как два друга-предпринимателя искали ОКТМО? Тогда добро пожаловать на прочтение нашей приключенческой статьи «ОКТМО в платежном поручении (нюансы)».

КБК в платежках по страховым взносам до 2017 года и после

При выборе КБК по взносам следует проявить внимательность. Итак, с 2017 года взносы должны поступать в ФНС — значит, вместо прежних первых 3 цифр «392», «393» и «394» в КБК ставим цифры «182», означающие, что контроль над поступлениями по взносам закреплен за налоговой службой.

Остальные цифры остаются неизмененными лишь в случае, если взносы платятся за периоды до начала 2017 года (по декабрь 2016 года включительно). Если же платежи осуществляются за периоды, начавшиеся позднее 2016 года, то в части взносов, направляемых на пенсионное и соцстрахование, на месте 16-й цифры указываем «1». А в части взносов на медстрахование на месте 17-й цифры ставим «3». Эти изменения касаются как страховых взносов, исчисляемых по выплатам в пользу работников, так и страховых взносов, уплачиваемых в фиксированном размере с дохода физлица-предпринимателя.

И еще одно важное нововведение, касающееся платежей предпринимателей по страховым взносам за самих себя (так называемые фиксированные страховые взносы):

за периоды до 2017 года страховые взносы, исчисленные с дохода предпринимателя, не превышающего установленный законодательством предельный размер этого дохода, и страховые взносы, исчисленные с дохода, превысившего установленный лимит, нужно платить на разные КБК: на 182 1 02 02140 06 1100 160 и 182 1 02 02140 06 1200 160 соответственно.

А вот за периоды после 2016 года фиксированные страховые взносы по пенсионному страхованию должны уплачиваться предпринимателями на один и тот же КБК, независимо от того, с какой суммы доходов они были исчислены (более 300 000 рублей или менее): 182 1 02 02140 06 1110 160.

Для того чтобы лучше представить себе то, о чем только что было сказано, предлагаем изучить таблицу сопоставленных КБК:

Период осуществления платежей

1 02 02010 06 1000 160

Страховые взносы на обязательное пенсионное страхование (ОПС) (страховая часть)

1 02 02010 06 1000 160

Страховые взносы на ОПС за периоды до 01.01.2017

1 02 02010 06 1010 160

ОПС (страховая часть) за периоды с января 2017 года

1 02 02020 06 1000 160

Страховые взносы на ОПС (накопительная часть)

1 02 02020 06 1000 160

Страховые взносы на ОПС (накопительная часть)

1 02 02090 07 1000 160

Страховые взносы на обязательное соцстрахование (ОСС) на случай временной нетрудоспособности и в связи с материнством

1 02 02090 07 1000 160

Страховые взносы на ОСС на случай нетрудоспособности и в связи с материнством за периоды до 01.01.2017

1 02 02090 07 1010 160

Страховые взносы на ОСС на случай нетрудоспособности и в связи с материнством за периоды с января 2017 года

1 02 02101 08 1011 160

Страховые взносы на обязательное медстрахование (ОМС)

1 02 02101 08 1011 160

Страховые взносы на ОМС за периоды до 01.01.2017

1 02 02103 08 1012 160

Страховые взносы на ОМС за периоды до 01.01.2012

1 02 02101 08 1013 160

Страховые взносы на ОМС за периоды с января 2017 года

1 02 02103 08 1011 160

Фиксированные взносы на ОМС перечисляемые в ФОМС

1 02 02103 08 1011 160

Страховые взносы на ОМС в фиксированном размере за периоды до 1 января 2017

1 02 02103 08 1013 160

ОМС за периоды с 1 января 2017

1 02 02140 06 1100 160

Фиксированные взносы на ОПС (страховая часть) с дохода предпринимателя менее 300 000 рублей

1 02 02140 06 1100 160

Фиксированные взносы ОПС по страховой пенсии с дохода предпринимателя ниже отметки в 300 000 рублей за периоды до 1 января 2017

1 02 02140 06 1200 160

Фиксированные взносы на ОПС по страховой пенсии (с дохода предпринимателя, полученного сверх 300 000 рублей), перечисляемые в ПФР

1 02 02140 06 1200 160

Фиксированные взносы на ОПС (страховая часть) с дохода предпринимателя, перешедшего предел в 300 000 рублей за периоды до 1 января 2017

1 02 02140 06 1110 160

Фиксированные взносы на ОПС (страховая часть) за периоды с 1 января 2017 года

1 02 02150 06 1000 160

Фиксированные взносы ОПС (накопительная часть), перечисляемые в ПФР

1 02 02150 06 1000 160

Фиксированные взносы на ОПС (накопительная часть)

О страховых взносах на травматизм, не изменивших реквизиты для оплаты с 2017 года, читайте в материале «Страховые взносы на травматизм в 2018 году - ставка и КБК».

Введены ли новые КБК по страховым взносам в 2019-2020 годах?

Перечни КБК утверждает Минфин. На 2019 и на 2020 год эти перечни установлены разными приказами. Но несмотря на это коды в 2019 (с 14.04.2019) и 2020 годах нужно использовать одинаковые:

Вид страхвзноса

182 1 02 02010 06 1010 160

182 1 02 02090 07 1010 160

182 1 02 02101 08 1013 160

393 1 02 02050 07 1000 160

на ОПС в фиксированном размере для ИП

(в т.ч. и 1% взносы)

182 1 02 02140 06 1110 160

на ОМС в фиксированном размере для ИП

182 1 02 02103 08 1013 160

Допвзносы на ОПС (для работников, трудящихся во вредных условиях), если

- тариф не зависит от спецоценки

182 1 02 02131 06 1010 160

- тариф зависит от спецоценки

182 1 02 02131 06 1020 160

Допвзносы на ОПС (для работников, трудящихся в тяжелых условиях), если

- тариф не зависит от спецоценки

182 1 02 02132 06 1010 160

- тариф зависит от спецоценки

182 1 02 02132 06 1020 160

Инструкция по оформлению платежных документов на перечисление страховых взносов

Итак, мы ознакомились с правилами внесения платежных реквизитов в документы на оплату взносов. Переходим к разъяснениям о том, как заполнить платежное поручение по страховым взносам быстро и без ошибок.

Какие ошибки налоговики чаще всего находят в платежках по взносам, см. здесь.

Чтобы вам были более понятны наши дальнейшие разъяснения, предлагаем изучить подготовленный пример заполнения платежки по страховым взносам с заранее пронумерованными частями.

Начнем с шапки нашей платежки.

Ячейки, пронумерованные цифрами «1» и «2», предназначены для отметок банков, плательщикам взносов их заполнять не надо.

В ячейке «3» ставим номер платежки, присваиваемый плательщиком взносов.

В ячейке «4» вписываем дату формирования платежки. Дата должна быть представлена строго по шаблону: ДД.ММ.ГГ, где ДД — день, ММ — месяц, ГГ — год.

В ячейке «5» проставляем способ оплаты:

- «Электронно» — когда оплата будет проведена электронным способом, например, через клиент-банк;

- «Срочно» — когда платеж нужно провести в срочном порядке;

- «Почтой» — при проведении платежа почтовым способом.

В иных случаях эту ячейку оставляем пустой (например, в случае, когда платежка оплачивается при личном посещении банка).

В ячейке «6» указываем статус «01».

В ячейках «7» и «8» прописываем сумму платежа прописью и цифрами соответственно.

В части, пронумерованной цифрой «9», вносим следующие сведения о плательщике взносов:

- ИНН (10 цифр для организаций и 12 для ИП);

- КПП (если плательщиком является ИП, то ячейку с КПП оставляем незаполненной);

- название организации (ИП);

- номер счета, с которого планируется осуществить платеж по страховым взносам;

- название банка, в котором зарегистрирован счет плательщика, БИК банка и его корреспондентский счет.

Переходим к части, обозначенной номером «10». Здесь мы вводим сведения о получателе: налоговом органе, в который должен быть перечислен взнос. В частности:

- название банка, в котором числится счет ФНС;

- БИК банка;

- ячейку по корреспондентскому счету не заполняем;

- название налогового органа и номер его счета в банке.

В части «11» нашей платежки заполняем следующие ячейки:

- «Вид операции». Вписываем «01», что означает вид формируемого нами документа: «Платежное поручение».

- «Очередность платежа». Ставим «5» (п. 2 ст. 855 ГК РФ).

- «Код» (или уникальный идентификатор платежа). Проставляем «0».

В остальных полях ничего не указываем.

Заполняем часть под номером «12»:

- КБК.

- ОКТМО.

- Основание платежа. Здесь ставим нужное нам буквосочетание:

- ТП — текущие платежи;

- ЗД — платежи за прошедшие расчетные периоды (используется при доплате по уточненным расчетам);

- АП — платеж по акту налоговой проверки;

- ТР — платеж по требованию ФНС.

- Период платежа. Указываем период, за который платится взнос в одном из форматов:

- МС.01.2020 — используется при ежемесячных платежах по взносам;

- КВ.01.2020 — используется при доплате взносов по уточненным расчетам;

- ГД.00.2019 — применяется при доплате взносов по уточненным расчетам и по решениям налоговых проверок.

- Номер документа. Указываем «0». Если платеж осуществляется по уточненному расчету или по решению ФНС, то ставим номер уточненного расчета (или номер решения).

- Дата документа. Также указываем «0». Но если платежка оформляется по результатам сдачи уточненного расчета или доначислений по проверкам, то указываем дату сдачи уточненного расчета (или дату принятия решения по проверке).

Последнюю ячейку не заполняем.

В ячейке «13» вписываем назначение платежа, т. е. указываем, взнос по какому виду страхования и за какой период мы собираемся оплачивать.

В итоговой ячейке «14» ставятся электронные или собственноручные подписи лиц, которые вправе подписывать платежки. Если платежка передается в банк на бумажном носителе, то на месте букв «М. П.» нужно поставить печать организации (ИП). Если платеж отправляется в электронном виде, то печать не нужна. Также она не ставится в случае, если организация (ИП) отказалась от нее в добровольном порядке, руководствуясь положениями закона «Об отмене обязательности печати…» от 06.04.2015 № 82-ФЗ (для ООО и АО), п. 3 ст. 23 ГК РФ и постановления ФАС от 12.09.2008 № Ф03-А51/08-2/3390 (для ИП).

На этом заполнение платежки можно считать законченным.

Следует учитывать, что при уплате в ИФНС в 2019-2020 годах взносов по одному и тому же виду страхованию, но за разные периоды сведения в реквизитах будут различаться. Какие именно — смотрите в двух нижеприведенных примерах платежек.

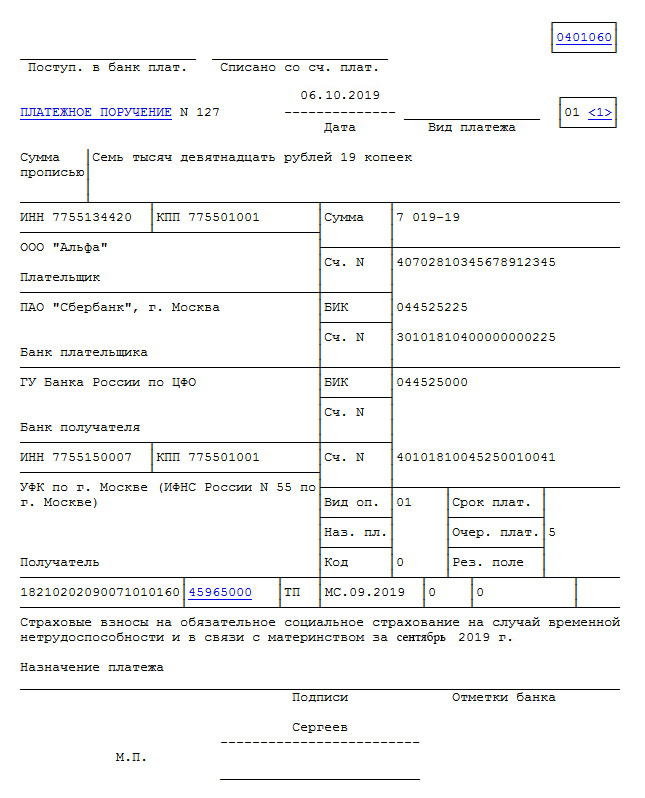

Наглядный пример заполнения платежного поручения на уплату страховых взносов в ИФНС за периоды с 2017 года (образец платежки)

ООО «Смайлик» находится в Хорошевском муниципальном образовании г. Москвы и обслуживается в ИФНС № 14 по г. Москве. По итогам своей деятельности за январь 2020 года фирма начислила к уплате взносы на ОПС на общую сумму 76 530 рублей.

Заполненный по вышеприведенным данным пример платежки по уплате страховых взносов за январь 2020 года представлен ниже.

Как заполнить платежный документ на оплату страховых взносов в налоговую инспекцию за периоды до 2017 года (образец платежки)

Продолжим наш пример. В январе 2020 года ООО «Смайлик» выявило у себя ошибку в расчетах по взносам за 2016 год. По итогам формирования уточненного расчета оказалось, что фирма недоплатила в ПФР взносы по пенсионному страхованию на сумму 5 670 рублей.

Ниже представлен образец платежки по уплате страховых взносов в ИФНС за 2016 год, оформленный по данным вышеприведенного примера.

Заполняем платежное поручение по страховым взносам в режиме онлайн на сайте ФНС

Не хочется тратить время на изучение правил по заполнению платежек на взносы и поиск бланка платежки? Тогда предлагаем воспользоваться онлайн-услугой ФНС «Заполнить платежное поручение». О том, как при помощи этой услуги заполнить платежку на взносы, вам покажут картинки-инструкции, представленные ниже.

Итоги

В платежках на уплату страховых взносов с 2017 года с учетом изменений заполняются 3 реквизита: КБК, сведения о получателе и номер статуса плательщика. Остальные реквизиты платежного документа по взносам остались прежними.

Если у вас остались вопросы, заходите в нашу группу в ВК. Мы как раз обсуждаем проблемы заполнения статуса платежного поручения и делимся опытом.

Читайте также: