Надо ли платить енвд если платишь взносы в пфр

.jpg)

Индивидуальные предприниматели, работающие на специальном налоговом режиме — ЕНВД (единый налог на вмененный доход), обязаны уплачивать фиксированные платежи в Пенсионный и Медицинский Фонды.

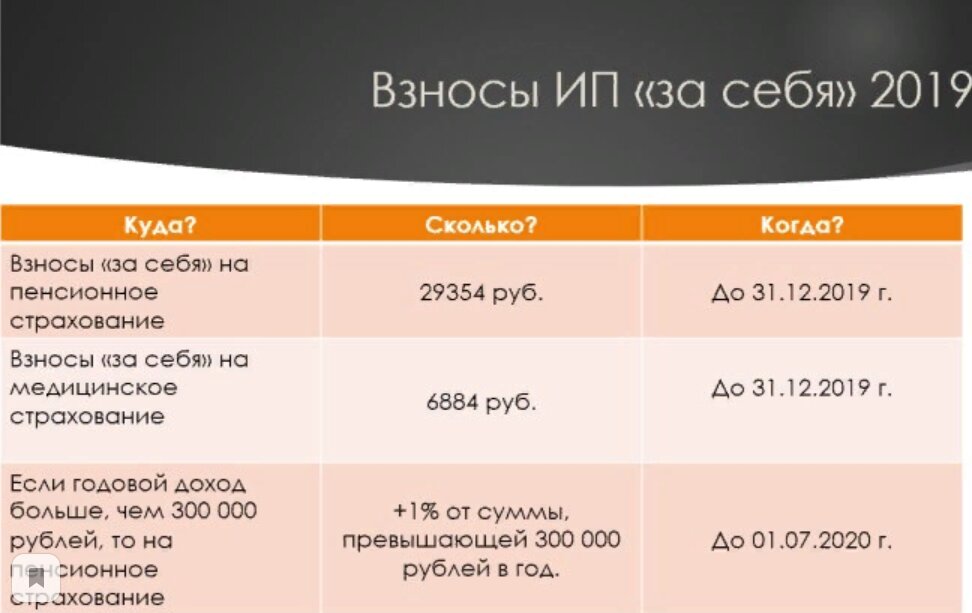

Фиксированные платежи ИП на ЕНВД в 2019 году составляют 36 238 рубля, в том числе на пенсионное страхование - 29 354 рубля, на медицинское страхование - 6 884 рубля.

Фиксированные платежи ИП на ЕНВД в 2020 году на обязательное пенсионное страхование составляют 32 448,00 рублей, на обязательное медицинское страхование - 8 426,00 рублей.

Итого ИП на ЕНВД заплатил в 2019 году 36 238,00 рублей фиксированных взносов. Увеличение суммы фиксированных взносов в 2020 году по сравнению с 2019 годом составит 4 636 рублей. По сравнению с 2018 годом в 2019 году увеличение фиксированных взносов было на 3 853 рубля.

Напомним, до 2018 года расчет фиксированных взносов производился, исходя из МРОТ, установленного на 1 января расчетного года. На 1 января 2016 года МРОТ составлял 6 204 рубля, а на 1 января 2017 года МРОТ составлял 7 500 рублей. С 2019 года МРОТ составляет 11 280 рублей. Размер федерального МРОТ в 2020 году составляет 12 130 рублей, но на расчет фиксированных взносов влияния он не окажет.

В 2019 и 2020 году расчет фиксированных взносов не производят, исходя из МРОТ. Правительство устанавливает конкретный размер фиксированных взносов. Если бы их рассчитывали на основании МРОТ, то суммы были бы больше.

Данные суммы ИП на ЕНВД платит вне зависимости, есть у него наемные работники или нет. Закон РФ № дает возможность предпринимателю самому решать, как и какими суммами оплачивать данные фиксированные платежи — единоразово или до конца отчетного года частями.

Также законодательство РФ дает возможность уменьшать сумму ЕНВД на сумму уплаченного фиксированного платежа в фонды.

В 2019 и 2020 году такая возможность уменьшения на всю сумму уплаченных фиксированных взносов есть не только у ИП без наемных работников, но и у тех ИП, которые принимают на работу сотрудников.

Если начисленная сумма налога на вмененный доход за определенный квартал меньше, чем сумма фиксированных взносов, уплаченных в данном квартале, то остаток фиксированных платежей на следующий квартал не переносится. уменьшить ЕНВД на этот остаток в следующем квартале нельзя.

Сумму единого налога можно уменьшить на сумму фиксированного взноса при условии, что сумма фиксированного платежа перечислена в оба фонда до окончания квартала. , чтобы за работу в первом квартале уменьшить ЕНВД, взносы в фонды необходимо перечислить не позже 31 марта.

С 1 января 2017 года ИП, применяющие наемный труд, получили возможность уменьшать ЕНВД на страховые взносы, уплаченные как за работников, так и «за себя». Но правило 50% сохраняется. В 2020 году ИП с работниками могут уменьшать ЕНВД на:

- фиксированные страховые взносы «за себя» без ограничений, но не более 50% налога;

- страховые взносы за работников, но не более 50% налога.

В 2020 году страховые взносы за себя и за работников, необходимо перечислять не в фонды, а в налоговую инспекцию по месту регистрации ИП. Руководствоваться при начислении взносов надо главой 34 НК РФ, которая начала действовать с 01.01.2017 года.

Фиксированные платежи при ЕНВД: примеры расчета в 2020 году

Сумма начисленного единого налога за первый квартал 2020 года составила 20 тысяч рублей. До 31 марта ИП оплатил:

- фиксированные взносы за себя в размере 6 997,50 рублей;

- взносы за наемных работников 7 000,00 рублей;

Всего уплачено 13 997,50. Это более чем 50% от налога (20 000 X 50%) = 10 000 рублей. Следовательно, ИП может уменьшить налог ЕНВД за 1 квартал на 10 000 рублей. К уплате останется 10 000 рублей.

Кроме взносов, рассчитанных от МРОТ, ИП на ЕНВД должны уплачивать дополнительный взнос на пенсионное страхование в размере 1% от разницы между годовым вмененным доходом и 300 000 руб.

Но сумма фиксированных взносов и дополнительного взноса в ПФР не может превышать 8-ми кратного размера фиксированных взносов. Т.е. в 2019 году ИП может заплатить не более 289 904 р. (36 238 р. x 8) рублей взносов за себя. В 2020 году из-за увеличения размера фиксированных взносов происходитт увеличение порога максимального размера взноса на пенсионное страхование 40 874 х 8 = 326 992 р.

Фиксированные платежи ИП на ЕНВД: пример расчета за 2019 год

В течение 2019 года ИП оплатил взносы на пенсионное страхование в размере, установленном правительством на 2019 год - 29 354 рубля.

Годовой вмененный доход ИП составил 30 000 000 рублей, это более 300 000, поэтому необходимо уплатить 1% от превышения:

(30 000 000 – 300 000) X 1% = 297 000 рублей.

С учетом фиксированных взносов, сумма на пенсионное страхование составит:

29 354 + 297 000 = 326 354 рубля.

Полученная сумма больше максимального платежа, поэтому ИП заплатит разницу между максимальной суммой и перечисленными ранее фиксированными взносами:

289 904 - 29 354 = 260 550,00 рублей.

Для 2020 года максимальный платеж составит 326 992 рубля, следовательно, при таком же доходе, но с увеличением фиксированных платежей в 2020 году ИП должен заплатить:

40 874 + 297 000 = 337 874 рубля. Так как полученный расчет превышает максимальный предел взносов, установленный на 2020 год, то ИП заплатит разницу между максимальной суммой и перечисленными фиксированными взносами:

326 992 – 40 874 = 286 118 рубля.

Фиксированные платежи ИП на ЕНВД: пример расчета за 2020 год

ИП 11.06.2020 уплатил фиксированные страховые взносы за полугодие 2020 года. А 01.07.2020 ИП перечислил дополнительный взнос в размере 1% за 2019 год. Первая сумма пойдет на уменьшение налога за 2 квартал, а вторая сумма уменьшит ЕНВД в третьем квартале.

В этом случае расчета применяются два правила:

1. К уменьшению ЕНВД приняты только те суммы, которые уплачены в пределах исчисленных обязательных страховых взносов (подп. 1 п. 2 ст. 346.32 НК РФ). То есть сумма переплаты к уменьшению ЕНВД не принимается.

2. К уменьшению ЕНВД приняты только те суммы взносов, которые начислены за период применения налогового режима ЕНВД.

Материал отредактирован в соответствии с изменениями законодательством РФ 28.09.2019

Тоже может быть полезно:

- Розничная торговля на ЕНВД в 2020 году

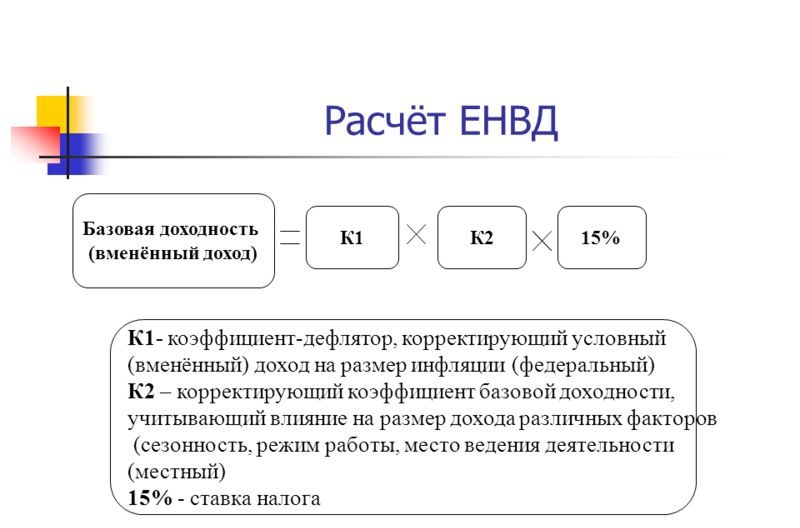

- Коэффициенты К1 и К2 ЕНВД на 2020 год

- ЕНВД для ИП в 2020 году

- Коды видов предпринимательской деятельности ЕНВД

- Расчет ЕНВД за неполный месяц в 2020 году

- Изменения в ЕНВД для ИП в 2017 году

Информация полезна? Расскажите друзьям и коллегам

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Действующее законодательство позволяет организациям-плательщикам ЕНВД уменьшать сумму вмененного налога на уплаченные за работников взносы, а предпринимателям на «вмененке» — принимать к вычету еще и отчисления «за себя». Однако НК РФ закрепляет определенные условия подобного уменьшения. О том, как страховые взносы на ЕНВД снижают налоговое бремя «вмененщиков», читайте далее.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Взносы для работодателей на ЕНВД

Работодатели на ЕНВД уменьшают исчисленный вмененный налог на уплаченные за сотрудников страховые взносы (ст. 346.32 НК РФ):

- обязательные пенсионные платежи (ОПС);

- обязательные медицинские платежи (ОМС);

- платежи по временной нетрудоспособности и материнству (ВНиМ);

- «травматичные» платежи (НСиПЗ).

Компании (ИП), за исключением аптечных организаций и предпринимателей, страховые взносы на ЕНВД с выплат сотрудникам платят в общем порядке по следующим ставкам:

- ОПС — с выплат, не превышающих в 2020 году 1 292 000 рублей — 22%, сверх этой величины — 10%;

- ОМС — 5,1%;

- ВНиМ — с выплат, не превышающих в 2020 году 912 000 рублей — 2,9%, с больших выплат взносы не платятся;

- НСиПЗ — ставка устанавливается ФСС в зависимости от риска, характерного для вида деятельности.

ЕНВД отменят с 1 января 2021 года. Подберите для своего бизнеса другую систему налогообложения с помощью нашего бесплатного калькулятора . Мы написали статью , в которой собрали ответы экспертов на популярные вопросы о налоговых режимах, переходе с ЕНВД и онлайн-кассах . Если вы не нашли ответ на свой вопрос, задайте его в комментариях, мы обязательно ответим.

Условия уменьшения работодателями сумм вмененного налога

Работодатели вправе уменьшить на страховые отчисления единый налог на вмененный доход при соблюдении следующих условий.

1. Отчисления на обязательное страхование уменьшают сумму налога в том квартале, в котором они уплачены. При этом не важно, за какой период начислены взносы.

Например, организация на ЕНВД 13.06.2020 перечислила отчисления за работников, которые начислены за май 2020 года. А 14.06.2020 погасила задолженность по начислениям за март 2020 года. Хотя мартовские отчисления начислены в предшествующем налоговом периоде, по факту они уплачены в июне, значит, организация учтет их при определении вмененного налога за II квартал.

2. Величину вмененного налога разрешается уменьшать в пределах начисленных взносов. Если они уплачены в большем размере, сумма переплаты при исчислении ЕНВД не учитывается.

Например, если организация с зарплаты работников, которые задействованы в деятельности на ЕНВД, начислила 17 000 рублей страховых отчислений, а фактически в бюджет перечислила 18 000 рублей. При расчете в целях уменьшения суммы налога организация учтет только 17 000 рублей.

3. Вмененный налог запрещено уменьшать на сумму взносов, начисленную за периоды, когда организация работала на другом режиме налогообложения, но уплаченную в период применения ЕНВД.

Предположим, в январе 2020 года компания уплатила страховые отчисления за декабрь 2019 года. Но в 2019 году она работала на «упрощенке», а с 2020 года перешла на «вмененку». При расчете вмененного налога в 2020 году компания не может учесть уплаченные за декабрь прошлого года отчисления, потому что они начислены за период, когда деятельность велась в рамках УСН.

4. Квартальная сумма вмененного налога уменьшается только на взносы с выплат работникам, занятых вмененной деятельностью.

Например, если организация совмещает «вмененку» с «упрощенкой», и работники одновременно заняты в этих видах деятельности, то учет страховых платежей ведется раздельно по каждому налоговому режиму. В данном случае отчисления распределяются между УСН и ЕНВД пропорционально получаемому от этих видов деятельности доходу. Следовательно, исчисленный вмененный налог уменьшается на относящееся к ЕНВД отчисление взносов.

5. Работодатели на ЕНВД вправе уменьшить исчисленный вмененный налог не более чем вполовину.

Например, компания рассчитала, что во 2 квартале 2020 года сумма вмененного налога составит 42 000 рублей. За указанный налоговый период организация уплатила в бюджет отчисления за март, апрель и май 2020 года, на общую сумму 30 000 рублей. Так как их величина больше, чем половина исчисленного налога (30 000 > 21 000 (42 000 / 2)), то налоговый платеж будет уменьшен в два раза и составит 21 000 рублей.

Учитывая вышеперечисленные условия, рассмотрим порядок расчета вмененного налога работодателем-«вмененщиком» на конкретном примере.

ООО «СуперАвто» занимается перевозкой грузов по Ростову-на-Дону. Для осуществления деятельности организация использует 6 машин. Данные о взносах c выплат сотрудникам компании представлены в таблице.

| Начислено | Фактически уплачено | ||

|---|---|---|---|

| Период | Сумма, руб. | Дата | Сумма, руб. |

| Декабрь 2019 | 15 200 | 11.01.2020 | 15 200 |

| Январь 2020 | 16 100 | 12.02.2020 | 16 100 |

| Февраль 2020 | 16 000 | 11.04.2020 | 16 000 |

| Март 2020 | 17 300 | 11.04.2020 | 17 300 |

| Апрель 2020 | 14 000 | 11.05.2020 | 15 000 |

| Май 2020 | 13 500 | 13.06.2020 | 13 500 |

| Июнь 2020 | 17 000 | 11.07.2020 | 17 000 |

Вмененный доход определяется по формуле:

ВД=БД ×ФП × К1 × К2

Для расчета необходимы данные о:

- базовой доходности (БД) – согласно НК РФ для грузоперевозок составляет 6 000 рублей;

- физическом показателе (ФП) - количество используемых в деятельности машин — 6;

- коэффициенте-дефляторе (К1) – установлен в размере 2,005;

- корректирующем коэффициенте (К2) – для г. Ростова-на-Дону равен 1.

Подставив указанные выше значения в формулу, бухгалтер «СуперАвто» определил сумму вмененного дохода компании за месяц: 72 180 рублей (6 000 × 6 × 2,005 × 1), соответственно за квартал — 216 540 рублей (72 180 × 3). Ставка налога равна 15%, отсюда первоначальная величина налога составила 32 481 рубля (216 540 × 15%).

Чтобы уменьшить первоначальный налог, бухгалтер определил сумму отчислений, уплаченную в течение 2 квартала (см. таблицу). В расчет берутся платежи за февраль-май 2020 года в размере 61 800 рублей. Из этой суммы за апрель месяц уплатили на 1 000 рублей больше, переплата в расчет не включается, поэтому учитываются только 60 800 рублей. Так как величина уплаченных взносов превышает половину суммы первоначального налога (60 800 > 32 481 / 2), налог можно уменьшить только в два раза, т.е. на 16 240,5 рубль.

Итого за 2 квартал 2020 года «СуперАвто» перечислит 16 240,5 рубля вмененного налога.

Взносы на ЕНВД для ИП

Индивидуальные предприниматели несут пониженную нагрузку по страховым платежам «за себя»: для них обязательны к уплате только пенсионные и медицинские взносы. В 2018 году страховые взносы ИП ЕНВД состоят из двух частей:

- фиксированной — включает установленные суммы отчислений на:

- ОПС — 32 448 рублей;

- ОМС — 8 426 рублей;

- изменяющейся — 1% пенсионный платеж с годового дохода предпринимателя свыше 300 000 рублей.

Особое внимание следует обратить на изменяющуюся часть взносов. Предпринимателю нужно определить, с какой суммы исчислять дополнительный 1%, так как доход «вмененщика» определяется не по годовой выручке, его размер рассчитывается по специальной формуле. В связи с этим в НК РФ закреплено, что вменять дополнительный 1% платеж нужно исходя из вмененного дохода. При этом в 2018 году общая сумма дополнительного платежа на ОПС не должна превысить 259 584 рубля.

Для снижения налогового бремени предприниматель, самостоятельно ведущий дела, должен соблюдать установленные для работодателей на ЕНВД условия уменьшения налога, за одним исключением: ИП-«вмененщик» без работников уменьшает налог на всю сумму отчислений, уплаченных «за себя». Однако с появлением хотя бы одного наемного работника, ИП приобретет статус работодателя. В этом случае действует правило 50% уменьшения, учитывая платежи за работников и «за себя».

Пример. В Краснодаре предприниматель на ЕНВД торгует непродовольственными товарами в небольшом магазине. Работников у ИП нет, площадь магазина составляет 13 кв. м. Вмененный доход предпринимателя рассчитывается исходя из:

- базовой доходности — 1 800 рублей;

- торговой площади магазина — 13 кв. м.;

- К1 — 2,005;

- К2 — для г. Краснодара 0,62.

- Размер дохода ИП в месяц составит 29 088,54 рубля (1 800 × 13 × 2,005 × 0,62), за год — 349 062,48 рублей (29 088,54 × 12).

Как видно из расчета, годовой доход предпринимателя более 300 000 рублей, а значит, с суммы превышения нужно рассчитать дополнительно 1% на ОПС. Размер отчислений предпринимателя «за себя» составит 41 364,62 рублей (32 448 + 8 426 + (349 062,48 — 300 000) × 1%) за год.

Чтобы уменьшать сумму налога ежеквартально, взносы нужно платить одинаковыми частями каждый квартал: четыре раза по 10 341,16 рубля. Рассчитаем сумму налога за 2 квартал 2020 года.

Доход ИП за квартал равен 87 265,62 рубля (29 088,54 × 3), умножаем на 15% и получаем первоначальный налог — 13 089,84 рублей. Предприниматель заплатил во втором квартале часть страховых отчислений, поэтому налог к уплате составит 2 747,84 рублей (13 089,84 — 10 341,16).

Автор статьи: Ирина Смирнова

Платите страховые взносы и уменьшайте налог ЕНВД автоматически в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Здесь вы можете легко вести учет, совмещать налоговые режимы, начислять зарплату, платить налоги и взносы, отправлять отчетность через интернет. Познакомьтесь бесплатно с возможностями сервиса в течение 14 дней.

Опции темы

- Версия для печати

- Подписаться на эту тему…

Поиск по теме

Есть вариант для ИП не платить вмененку, если вовремя оплачивать взносы в ПФ?!

Я во вмененке ноль. Знаю, что налог по вмененке можно уменьшить на сумму взносов в ПФ, но не более 50%, а тут меня озадачили вопросом, что слышали инфу, что если оплачивать взносы в ПФ за текущий квартал до его окончания - то можно на уменьшение вмененки брать всю эту сумму, а не в пределах 50% от налога по вмененке. Так ли это?

С 2013 можно уменьшать на 100%. Но платить взносы нужно обязательно до окончания квартала

Зета, отлично! То есть информация, которую мне сообщили 100% верная. А НПА не подскажете, чтоб я уже предметно человеку говорила?

Зета, цитата из этой статьи "Указанные в пункте 2 настоящей статьи страховые платежи (взносы) и пособия уменьшают сумму единого налога, исчисленную за налоговый период, в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог.

*При этом сумма единого налога не может быть уменьшена на сумму указанных в настоящем пункте расходов более чем на 50 процентов."

Это про взносы за работников (1-2 абзац п.2.1)

Читайте третий абзац

Или у вас работники?

Зета, нет-нет, работников нет. Этот пункт так двояко сформулирован - полезла в письма Минфина, нашла про уменьшение без ограничения в 50% - но все равно не нашла про то, что эти взносы обязательно должны быть уплачены до конца квартала. Кстатииии. Если это с 2013 года - то, получается, взносы за 2012 можно тоже взять на уменьшение налога за 1 квартал и вообще не платить?

А вы за 2012 взносы платили в 2013? Тогда - да

И 2012 не уменьшали на них?

Зета, за 2012 платили в 2012, потому что ПФ требует, чтоб до 31 декабря все было уплачено, оказывается. Значит, 2012 не трогаем и вопрос этот для меня чисто теоретический.

Пожалуйста, поясните мне:

1. если я ИП с работниками на ЕНВД, то уменьшить налог я могу на сумму уплаченных в текущем квартале страховых взносов, уплаченных на работников и себя, но не БОЛЕЕ чем на 50%?

2. если мой муж ИП без работников на ЕНВД, то он может уменьшить налог на сумму уплаченных в текущем квартале страховых взносов за СЕБЯ на 100%?

Если все верно, то какой смысл мне официально регистрироваться как работодатель (ну кроме законных оснований), если выгоднее (с экономической, а не законной точки зрения) быть ИП БЕЗ работников. Меня фактически стимулируют сняться с учета как работодателя. Или я что-то неверно поняла.

Заранее благодарна за объяснение!

1. Вы вообще в этом случае не можете свои взносы в уменьшение налога ставить. Только взносы работника.

Это с 2013 года или и раньше действовало? Я в предыдущие годы, по-моему, учитывала взносы за себя.

А по пункту 2 все верно? 100% уменьшение налога?

По пункту 2 верно

Спасибо огромное за разъяснения!

Пойду очередь занимать в пенсионный. Кто последний на снятие с учета как работодателя.

А если серьезно, то очень неразумный подход государства, хотя стоит ли удивляться.

Подскажите, пожалуйста.

ИП на ЕНВД с работником. 30 марта работник будет уволен.

ЕНВД за 1 квартал уменьшим на 50% только на взносы работника. А вот дальше - можно будет уменьшать на 100% взносов ИП за себя или этот работник кара на весь год с запретом уменьшения взносов? Надо ли сниматься с учета как работодатель?

Надо сняться с учета. В след.квартале уже можно будет уменьшать. Так как налоговый период по ЕНВД квартал

а вот это где можно в НПА прочитать?

Ночка, не написано нигде про то, что надо обязательно сниматься с учета как работодатель. Так что можно во 2 квартале считать, что выплат нет (главное расчитаться с работников в 1 квартале).

Но с учета лучше сняться. Во-первых, меньше отчетности, во-вторых, нет повода для лишних придирок налоговиков. Потому что их мнение по этому вопросу еще не известно. Ожидать можно чего угодно.

Добрый день. Не могу с ноута зайти с регистрацией.

А можно уточнить-а то в январе Над.К. писала, что пока есть неопределенность с вычетими "взносов за ИП" если есть работники, хотя письма Минфина уже были по этому вопросу.

Неужели уже достоверно изестно, что ИП-работодатель не может на свои взносы уменьшить ЕНВД?

и еще вопрос-если взносы оплачены, например, 1 апреля-на них же можно будет уменьшить енвд?

да, за второй квартал

Можно уточнений попросить?

Допустим, ип-работодатель платит за первый квартал 1 апреля взносы. А за второй-до 30.06.2013 Он сможет обе суммы вычесть из ЕНВД (ну в пределах 50% разумеется) или только взносы за второй квартал?

И то же самое, если работников нет.

Ведь взносы за 1 квартал, оплаченные во втором, вроде как не укладываются в "пределы исчисленных сумм".

Да. Но взносы только за работников, если у него есть работники

Ну как это? Они же уже исчислены за прошедший период.

ну вроде как оплаченные суммы за 2 кв. в период с 01.04 по 30.06 сомнений не вызывают-на них ип (без работников) может енвд уменьшить, а вот взносы за первый квартал, но оплаченные после 31.03-они не будут для налоговой считаться "лишними"?

Вообще-как понимать эту фразу из 346.32 "в пределах исчисленных сумм"? Если у меня к оплате взносов на 108 коп., а оплачено 110, то я смогу енвд уменьшить только на 108? А то, что эти суммы оплачены после 31.03-так уменьшить на них енвд можно будет только за второй квартал? Или мы их теряем.

И еще-ип без работников тоже должны свои взносы платить до 31.03 иначе не смогут енвд за первый квартал уменьшить?

Последний раз редактировалось Fraxine; 29.03.2013 в 19:19 .

За второй квартал можно будет

Fraxine, как будет понимать ФНС и Минфин, пока не известно. Я так понимаю, что если сумма исчислена уже в соответствии с законом (не написано что исчислена она именно за данный налоговый период), то в периоде уплаты её Вы имеете право уменьшить налог.

Другое толкование будет нарушать права налогоплательщиков

В 2017 году произошли существенные изменения в уменьшении ЕНВД на страховые взносы. Они продолжают свое действие в 2020 году. О том, как с учетом этих нововведений оплачиваются страховые взносы ИП на ЕНВД, мы расскажем в нашем сегодняшнем материале.

До 2017 года по правилам уменьшения налога УСН и ЕНВД на страховые взносы, предприниматели, работающие на ЕНВД и являющиеся работодателями, находились в менее выгодных условиях, чем ИП на УСН. Дело в том, что предприниматели на ЕНВД не могли уменьшать налог на взносы, уплаченные за себя, как рассчитанные от МРОТ, так и от превышения вмененного дохода на 300 000 рублей.

Справедливость наступила с 1 января 2017 года ИП после вступления в силу поправки от в подпункт 1 пункта 2 статьи 346.32 НК РФ. Из нормы этого подпункта исключены слова: «при выплате налогоплательщиком вознаграждений работникам».

Следовательно, начиная с 1 января 2017 года ИП работодатели, применяющие ЕНВД, могут уменьшать вмененный налог на уплаченные страховые взносы за работников и за себя.

При этом правило 50% осталось в действии. Это означает, что вмененный налог можно уменьшить на страховые взносы, уплаченные за работников и за себя не более чем на 50% рассчитанного налога. Такой порядок учета взносов останется актуальным в 2020 году.

Уменьшение ЕНВД для ИП без наемных работников в 2020 году

В 2020 году все ИП, независимо от системы налогообложения, обязаны уплачивать страховые взносы в фиксированном размере. Страховые взносы ИП на ЕНВД в 2020 году за себя следующие:

Взнос на пенсионное страхование не будет рассчитываться от МРОТ, установленного на 1.01.2019, как это было ранее. Напомним, в 2017 году размер взносов на пенсионной страхование в фиксированном размере вычислялся по формуле: 7500×26% = 1 950 рублей в месяц.

С 2018 год Федеральным законом от 27.11.2017 № 335-ФЗ определено, что ставки взносов для ИП будут утверждаться постановлением правительства, на основе стоимости пенсионных баллов и установленного коэффициента ежегодно, независимо от МРОТ.

В 2018 году размер фиксированных взносов на пенсионное страхование с дохода менее 300 000 рублей составлял 26 545 рублей. На 2019 год размер фиксированных взносов на пенсионное страхование ожидаемо увеличен и составил 29 354 руб.

На 2020 год размер фиксированных пенсионных взносов составляет 32 448 рублей.

Взнос на медицинское страхование, рассчитанный от МРОТ, установленного на года составлял:

7500×5,1% = 382,50 рублей в месяц.

В 2018 году, по аналогии с пенсионным взносом, размер взноса на обязательное медицинское страхование в фиксированном размере составлял 5 840 рублей, а в 2019 году на обязательное медицинское страхование за себя ИП должен заплатить 6 884 рубля.

В 2020 году произошло очередное увеличение размера взносов на медицинское страхование до 8 426 рублей.

Следовательно, по сравнению с 2017 годом в 2020 году размер фиксированных взносов на пенсионное страхование вырос на 9 048 рублей и на медицинское страхование на 3 836 рублей.

Такое ежегодное увеличение размера фиксированных взносов не всегда означает, что вы будете в текущем году тратить на налоги и взносы больше чем в предыдущем году. Это объясняется тем, что рассчитанный налог на вмененный доход уменьшается на величину уплаченных фиксированных страховых взносов.

Дополнительный взнос. Если годовой вмененный доход превысил 300 000 рублей, то необходимо уплатить дополнительный взнос только на пенсионное страхование:

(Вмененный доход — 300 000) X 1%.

Дополнительный медицинский взнос при превышении вмененного дохода в размере 300 000 рублей не уплачивается.

Взнос на добровольное страхование на случай временной нетрудоспособности и в связи с материнством (уплачивая этот взнос в добровольном порядке, ИП имеет право получать больничные от ФСС) — оплата за 2017 год составляла 2610 рублей.

В 2018 году размер добровольных взносов на случай временной нетрудоспособности и в с связи с материнством будет рассчитываться, как и прежде, от МРОТ, установленного на 1 января текущего года. Следовательно, размер добровольных взносов в 2018 году составит 3 302,17 руб. (9489 руб. х 12 х 2,9%).

В 2019 году из-за увеличения МРОТ увеличился и размер добровольных взносов в ФСС. В 2019 году его размер составляет 3 925 руб. 44 коп.

Для того чтобы в 2021 году рассчитывать на получение пособия по временной нетрудоспособности и в связи с беременностью и родами, ИП должен в добровольном порядке заплатить в 2020 году 4 221 руб. 24 коп.

На все эти взносы ИП, не применяющий наемный труд, праве уменьшить вмененный налог без ограничения.

Например:

Вмененный налог к уплате за 1 квартал составил 10 000 рублей.

ИП в течение 1 квартала (до 31 марта) перечислил взносы на сумму 9 000 рублей.

Следовательно, 10 000 — 9 000 = 1 000 рублей необходимо уплатить вмененного налога за 1 квартал 2020 года до 27 апреля 2020 года.

Уменьшение ЕНВД для ИП с наемными работниками в 2020 году

Помимо перечисленных выше взносов, которые ИП уплачивает за себя, имея наемных работников, он обязан перечислять взносы за своих наемных работников.

Уменьшить вмененный налог в 2020 году можно на сумму уплаченных страховых взносов за себя и за своих наемных работников, но не более чем на 50% от размера рассчитанного налога.

Например:

Рассчитанный вмененный налог за 1 квартал 2020 года составил 20 000 рублей.

Взносы, уплаченные ИП за себя — 7 000 рублей.

Взносы, уплаченные ИП за наемных работников — 8 000 рублей.

Несмотря на то, что общая сумма взносов, перечисленных в бюджет, составила 15 000 рублей, налог более чем на 50% уменьшать нельзя. Следовательно, перечислить вмененный налог за 1 квартал необходимо в размере 10 000 рублей.

НК РФ пп.1 п.2 ст.346.32 определено, что рассчитанная за квартал сумма вмененного налога уменьшается на страховые взносы, фактически перечисленные в отчетном квартале, неважно за какой период были перечислены взносы.

Взносы, которые платит ИП за себя, могут быть уплачены частями в течение календарного года, а могут быть уплачены одноразово. Главное не нарушить срок оплаты.

Сроки оплаты страховых взносов ИП на ЕНВД в 2020 году

- взносы до 31 декабря текущего года;

- взносы с суммы превышения вмененного дохода до 31 июля года, следующего за расчетным годом.

Определен максимальный размер взносов на пенсионное страхование в 2019 году. Более чем 234 832 р. (29 354 р. x 8) в 2019 году платеж в качестве пенсионных взносов делать не надо.

На 2020 год максимальный размер пенсионных взносов рассчитывается аналогично 2019 году:

32 448 х 8 = 259 584 рубля

В 2020 году ИП уплачивает страховые взносы за себя только за время нахождения в статусе ИП. Т.е. если физическое лицо зарегистрировано индивидуальным предпринимателем не с начала года, то размер фиксированных взносов уменьшается пропорционально этому периоду.

Например

Физическое лицо зарегистрировалось индивидуальным предпринимателем 16 марта 2020 года, о чем подтверждено в выписке ЕГРИП. 14 декабря 2020 года индивидуальный предприниматель прекратил свою деятельность и датой исключения из ЕГРИП является 14.12.2020 г.

Расчет фиксированных взносов в этом случае основывается на следующих правилах:

- п.2 ст.6.1, п.3 ст.430 НК РФ определяет, что количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП. Следовательно, для нашего случая расчет ведется с 17 марта 2020 года.

- п.5 ст.430 НК РФ установил, что количество календарных дней в том месяце, когда ИП утратил свой статус, считается до дня регистрации прекращения деятельности. Дата исключения из ЕГРИП в расчет страховых взносов в 2020 году не включается. Таким образом, для нашего условного ИП страховые взносы за декабрь 2020 будут рассчитаны с 1 по 13 декабря.

Все остальные месяцы включаются в расчет полностью.

За полные месяцы с апреля по ноябрь включительно (8 месяцев) сумма взносов на пенсионное страхование составит: 32 448 / 12 х 8 = 21 632 рубля.

Аналогично на медицинское страхование: 8 426 / 12 х 8 = 5 617,33 рубля.

Далее считаем неполные месяцы:

С 17 марта по 31 марта – в марте 31 день, деятельность велась 15 календарных дней, получаем:

Пенсионные взносы за март:

32 448 / 12 / 31 х 15 = 1 308,39 рублей.

Медицинские взносы за март:

8 426 / 12 / 31 х 15 = 339,76 рублей

С 1 по 13 декабря - в декабре 31 дней, деятельность велась 13 дней, следовательно:

Пенсионные взносы за ноябрь:

32 448 / 12 / 31 х 13 = 1 133,94 рубля.

Медицинские взносы за ноябрь:

8 426 / 12 / 31 х 13 = 294,46 рублей.

ИТОГО

Пенсионные взносы 21 632 + 1 308,39 + 1 133,94 = 24 074,33 руб.

Медицинские взносы 5 617,33 + 339,76 + 294,46 = 6 251,55 руб.

Если вы выбираете оплату страховых взносов ежеквартально, то каждый квартал можете уменьшать ЕНВД на сумму взносов.

Если вы хотите оплатить взносы полностью в одном из кварталов, то уменьшить вмененный налог вы вправе только за тот квартал, в течение которого вами были уплачены взносы. Причем, если получается, что расчетный вмененный налог меньше, чем уплаченные взносы, то не вычтенные взносы нельзя будет вычесть в следующем квартале.

Напоминаем, что в 2020 году применять ЕНВД при продаже товаров, подлежащих обязательной маркировке запрещено. С 1 января 2021 года Налоговым Кодексом РФ специальный налоговый режим ЕНВД анулируется.

ЕНВД, или вмененка, как ее называют в народе, используется предпринимателями, как удобный способ уплаты налогов всего одним единственным платежом. Вместо того, чтобы платить НДС, налог на прибыль и имущество, ИП осуществляет один единственный заранее установленный для его вида деятельности платеж четыре раза в год.

Тем не менее, ни один вид налогообложения для ИП не отменяет обязательных страховых и пенсионных выплат, как за самого индивидуального предпринимателя, так и за своих работников. При этом, для ЕНВД действует своя система расчета выплат в Пенсионный фонд, которая отличается от других. В ежеквартальный платеж предпринимателя на ЕНВД уже включен НДС, НДФЛ и налог на имущество.

Формула расчета 1 % платежа в ПФР

Как посчитать налоги с дохода свыше 300 000 рублей

Так как ИП на ЕНВД должны платить фиксированный налог, Налоговый кодекс РФ не обязывает их фиксировать реальный доход, подтверждать его документами, предоставлять эти данные в декларации, иметь кассовое оборудование, если не осуществляется розничная продажа и пр.

Когда выручка предпринимателя превышает 300 тыс. руб.*, к списку налоговых сборов присоединяются страховые и пенсионные взносы. Причем это касается не только предпринимателей на ЕНВД, но и на УСН и всех остальных. Взнос 1 процент в ПФР для ИП добавляется к основному (в 2019 г. — 29 354 руб.) в том случае, если идет превышение 300 000 тыс. у ИП 2019 году.

Как понять, что доход превышает эту сумму? Предпринимателям на ЕНВД насчитывают вмененный доход, по которому считается налогообложение один раз в квартал. То есть, например, у ИП есть точка по продаже носков. Ему налоговики насчитали вмененный доход 70 тыс. руб. в квартал. С этих денег он и будет выплачивать налог. При этом, если посчитать годовой вмененный доход, то получается 70 тыс. руб. х на 4 квартала = 280 тыс. руб. В таком случае, 1 % в Пенсионный Фонд не оплачивается. Если сумма дохода за четыре квартала превышает 300 тыс. руб., налог оплачивается.

На ЕНВД

Как посчитать доход свыше 300000 ИП на ЕНВД и патенте? Тут все просто: расчет 1 % в ПФР для ИП на ЕНВД и ПСН происходит по общей формуле.

Вмененный квартальный доход умножается на четыре квартала. Получается годовой доход. Годовой доход минус 300 тыс. руб. дает ту сумму, которая подлежит дополнительному налогообложению. Теперь ее умножают на 1 %, и получается сумма, подлежащая к оплате.

Для большей ясности можно взять калькулятор и рассчитать на примере. Допустим, вмененный доход составляет 100 тыс. руб. Умножив его на четыре квартала, получается 400 тыс. руб. От 400 тыс. руб. отнять 300 тыс. руб., получается 100 тыс. руб., подпадающих под закон 1 %. Умножив 100 тыс. руб. на 1 %, получится 1000 руб. дополнительного налога.

Обратите внимание! Для тех, кто по каким-либо причинам забыл или не знает сумму своего вмененного дохода, его можно посмотреть в декларации по ЕНВД в строке № 100. Также его можно посчитать самостоятельно.

Схема расчета вмененного дохода для ЕНВД

При УСН

Примерно такая же картина с превышением 300000 руб. для ИП на УСН. Согласно упрощенной системе, оплате подлежат 6 % от дохода либо 15 % от чистого дохода («Доходы минус Расходы»). Как же посчитать доход ИП свыше 300 000 на упрощенке? Тут действует все та же формула, что и на ЕНВД.

Допустим, предприниматель за год заработал 1 млн руб. без вычета расходов. В случае обложения по системе 6 % предприниматель отнимает от дохода 300 тыс. руб., в примере это 1 млн руб., и эту сумму умножает на 1 %. Получается (1 000 000 руб. — 300 000 руб.) х 1 % = 7000 руб., которые предприниматель перечислит на счет ПФР.

Важно! Если ИП осуществляет платежи по упрощенке «Доходы минус Расходы», то сначала от суммарного дохода вычитаются расходы и уже от этой суммы отнимается 300 000 и умножается на 1 %. Если эта сумма меньше 300 000, то дополнительный налог не оплачивается.

Оплата страховых взносов при превышении 300 тыс. руб.

Такая же история состоит и с обязательными страховыми взносами на медицинское страхование, которые, так же, как и пенсионные, оплачивает каждый предприниматель независимо от системы налогообложения. Алгоритм расчета будет абсолютно таким же. От суммы годового дохода отнимается 300 000, а полученное значение умножается на 1 %.

Важно! Законом предусматривается максимально возможная сумма уплаты однопроцентного налога. Для любого режима налогообложения сумма 1 % налога не может превышать 234 832 руб. Если по подсчетам сумма выходит больше, то ИП оплачивает только максимально установленную сумму.

Фиксированные платежи ИП и максимальная ставка на 1 % на 2019-2020 гг.

Нужно ли платить 1 % в ПФР

Для ИП уже предусмотрены обязательные пенсионные платежи с немаленькой суммой. В 2019 г. предпринимателям за себя придется внести 36 238 руб., а в 2020 г. еще больше, но взнос в 1 % при доходе свыше 300 000 обязателен для всех ИП независимо от обстоятельств и вида деятельности.

В случае просрочки платежа ИП начисляются пени, которое составляет 1/300 часть от облагаемой суммы за каждый день просрочки. Таким образом, просрочив платеж на 30 дней, предприниматель заплатит вдвойне.

Важно! При уплате однопроцентного налога в 2017 г. нужно было применять отдельный КБК. Теперь оплачивать нужно не вместе с обязательными пенсионными отчислениями, а по отдельной квитанции с актуальным КБК, который при переходе на новый финансовый год может меняться, поэтому его лучше уточнить онлайн на сайте Федеральной налоговой службы.

Актуальные на 2019 г. коды КБК для ИП на ЕНВД при оплате пенсионных взносов, 1 % налога, пени и штрафов

Сроки уплаты

Часто происходят недоразумения. Многие ИП при открытии своего дела до конца не ознакомлены с вменяемыми им налоговыми ставками и сроками их оплаты, из-за чего в дальнейшем приходят квитанция на оплату огромных сумм. Чтобы этого не было, нужно уплачивать все вовремя. В 2019 г. оплата налоговых сборов в российских регионах перенесена с первого апреля на первое июля, тогда как пенсионные и страховые взносы за себя должны быть оплачены не позднее последнего рабочего дня календарного года, то есть 31 декабря.

Сроки уплаты взносов ИП в 2019 г.

Можно ли платить 1 % постепенно

Да, как уже сказано выше, за предыдущий год предприниматель должен заплатить не 1-го апреля, а до 1-го июля. Таким образом, никто не окажется против, если бизнесмен будет постепенно вносить оплату. Например, если по итогам первого квартала доход превысил отметку в 300 тыс. руб., можно смело платить, ведь постепенная уплата поможет снизить налоговую нагрузку в будущем.

К сведению! В 2019 г. сроки ежеквартальной отчетности и уплаты налогов определены 25 числом последнего месяца квартала, в этот же день можно производить оплату 1 % ПФР. Последние месяцы квартала считаются от января — 25 апреля, 25 июля, 25 октября и конец декабря.

Есть ли отличия при наличии сотрудников

Как известно, на ЕНВД ИП может работать как самостоятельно, так и нанимать сотрудников. При этом их число не должно превышать 100 человек, иначе придется переходить на другую систему налогообложения.

Как только предприниматель берет на работу сотрудника, он обязан зарегистрироваться в ПФР как работодатель-страхователь. ИП будет оплачивать такие страховые взносы, как:

- пенсионные;

- медицинские;

- на временную нетрудоспособность;

- при возникновении несчастных случаев;

- по беременности и родам.

С наймом сотрудника все эти взносы ложатся на плечи ИП. Тем не менее, не все так плохо. При наличии сотрудников предприниматель может применить льготу 1 % с закона 300 тысяч для ИП и не выплачивать дополнительный взнос.

*Цены указаны на июль 2019 г.

Читайте также: