Облагается ли пособие до 3 лет взносами в пфр

Автор: Анастасия Кононова, ассистент аудитора компании Acsour

Облагать или не облагать? – извечный спор. В таблице кратко поименованы основные выплаты с указанием необходимости облагать НДФЛ и страховыми взносами. Ниже представлены ссылки на обосновывающие законодательные документы и письма госорганов.

Выплаты

НДФЛ

Страховые взносы

Договор на оказание работ/услуг

Да, кроме взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ)

Оклад (по дням/по часам)

Оплата работы в праздничные и выходные дни

Доплата за совмещение

Доплата за сверхурочную работу

Оплата ночных часов работы

Доплата за вредные условия труда

Доплата до среднего заработка

Возмещение расходов в командировке

Нет, в пределах 700 руб./день при командировках по России, 2500 рублей – заграницу

Нет, в пределах 700 руб./день при командировках по России, 2500 рублей – заграницу

Пособие по уходу за больным ребенком

Единовременное пособие при рождении ребенка

Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности

Пособие по беременности и родам

Пособие по уходу за ребенком до 1,5 лет/3 лет

Да, кроме выплат, перечисленных ниже

Да, кроме выплат, перечисленных ниже

Компенсация занятий спортом

Компенсация мобильной связи

Компенсация использования личного автомобиля

Компенсация за задержку выплат

Компенсация расходов на переезд

Компенсация расходов на съемное жилье

Компенсация отпуска при увольнении

Выходное пособие по соглашению сторон

Нет, в пределах трехкратного среднего месячного заработка (для работников Крайнего Севера шестикратный размер)

Нет, в пределах трехкратного среднего месячного заработка (для работников Крайнего Севера шестикратный размер)

Доход в натуральной форме

Компенсация НДФЛ с оклада (gross up)

Договор на оказание работ/услуг. Выплаты по договорам гражданско-правового характера (ГПХ) являются доходами физического лица от осуществления трудовой деятельности и облагаются НДФЛ (ст. 208 п.1 пп.6, ст. 209, ст.210 НК РФ). Суммы выплат в пользу подрядчика облагаются страховыми взносами на обязательное пенсионное страхование (ОПС), обязательное медицинское страхование (ОМС) и страхование от несчастных случаев на производстве. Обратите внимание, что лица, работающие по договорам ГПХ, не являются объектами социального страхования на случай временной нетрудоспособности и в связи с материнством (ВНиМ) (п. 1 ст. 420 НК РФ, п. 1 ст. 7 Закона от 15.12.2001 N 167-ФЗ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Оклад (по дням/по часам) –часть заработной платы сотрудников, работающих по трудовым договорам, которая облагается НДФЛ и страховыми взносами (ст. 208 п.1 пп.6, ст. 209, ст.210, п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

За работу в праздничные и выходные дни можно получить дополнительный выходной день или оплату, которая облагается НДФЛ и страховыми взносами в общем порядке (пп. 6 п. 1 ст. 208, ст. 209, ст.210, пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Доплата за совмещение полагается сотруднику, если он выполняет дополнительную работу сверх той, что прописана у него в должностной инструкции. Выплаты облагаются НДФЛ и страховыми взносами в общем порядке (пп. 6 п. 1 ст. 208, ст. 209, ст.210, пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Доплата за сверхурочную работу облагается НДФЛ и страховыми взносами в общем порядке, так как выплачивается в рамках трудовых отношений (ст. 208 п.1 пп.6, ст. 209, ст.210, п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ, Письмо Минфина РФ от 04.06.2007 N 03-04-06-01/174).

Оплата ночных часов работы производится в повышенном размере и облагается НДФЛ и страховыми взносами (ст. 208 п.1 пп.6, ст. 209, ст.210, п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ, Письмо Минфина РФ от 04.06.2007 N 03-04-06-01/174).

Доплата за вредные условия труда полагается работникам, занятым на опасном (вредном) производстве и облагается НДФЛ и страховыми взносами (ст. 208 п.1 пп.6, ст. 209, ст.210, п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ, Письмо Минфина РФ от 04.06.2007 N 03-04-06-01/174, Письмо Минфина РФ от 19.06.2009 N 03-04-06-02/46) Письмо Минфина России от 02.02.2018 N 03-04-05/6142).

Доплата до среднего заработка – это сумма, выплачиваемая работнику в виде компенсации разницы между средним заработком и командировочными, отпускными или выплатам по временной нетрудоспособности (болезнь, беременность и др.). Поскольку сумма доплаты не относится к государственным пособиям, то она облагается НДФЛ и страховыми взносами в общем порядке (ст. 209, п. 1 ст. 217 НК РФ, пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Отпускные облагаются НДФЛ и страховыми взносами в общем порядке, так как выплачиваются в рамках трудовых отношений (пп. 6 п. 1 ст. 208, ст. 209, ст. 210 НК РФ пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Командировочные. Согласно Постановлению Правительства РФ от 13.10.2008 N 749, за весь период нахождения сотрудника в командировке за ним сохраняется средний заработок. Выплаченные суммы относятся к части оплаты труда и, следовательно, облагаются НДФЛ и страховыми взносами в общем порядке (пп. 6 п. 1 ст. 208, ст. 209, ст.210, пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

К расходам сотрудника в командировке относятся проживание, проезд до места командировки/аэропорта/вокзала, провоз багажа, сборы за услуги аэропортов, комиссионные и визовые сборы. Фактически произведенные и документально подтвержденные затраты освобождаются от НДФЛ и страховых взносов. Если расходы на проживание документально не зафиксированы, то они будут облагаться НДФЛ свыше 700 рублей в сутки при командировке по России и 2500 рублей – заграницей, страховыми взносами свыше сумм, зафиксированных в коллективном, трудовом договоре или локальном нормативном акте (п. 3 ст. 217, п. 2 ст. 422 НК РФ, п. 2 ст. 20.2 Закона N 125-ФЗ).

Суточные, выплачиваемые сотруднику в командировке, не облагаются НДФЛ и страховыми взносами на ОПС, ОМС и ВНиМ в следующих размерах (п. 3 ст. 217 НК РФ, Письма Минфина от 05.06.2017 N 03-04-06/35510, от 16.03.2017 N 03-15-06/15230, ФНС от 15.03.2016 N ОА-4-17/4241@):

700 рублей за каждый день нахождения в командировке на территории России;

2 500 рублей за каждый день нахождения в командировке за границей.

С суточных выше законодательно закрепленных лимитов необходимо удержать НДФЛ и начислить страховые взносы.

Взносы на травматизм не начисляются с суточных, если они не превышают размер, установленный локальным нормативным актом организации (Письмо ФСС от 17.11.2011 N 14-03-11/08-13985).

Больничный. Пособие по временной нетрудоспособности исключено из списка необлагаемых НДФЛ государственных выплат (п. 1 ст. 217 НК РФ). Однако страховые взносы на суммы больничного не начисляются (пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ). Если работодатель компенсирует сотруднику суммы утраченного им среднего заработка за период нетрудоспособности, то эти выплаты облагаются НДФЛ и страховыми взносами как «Доплата до среднего».

Пособие по уходу за больным ребенком исключено из списка необлагаемых НДФЛ государственных выплат (п. 1 ст. 217 НК РФ). Однако страховые взносы не следует начислять (пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ).

Премия. Любые виды премий относятся к стимулирующим выплатам и облагаются НДФЛ и страховыми взносами в общем порядке. (ст. 208 п.1 пп.6, ст. 209, ст.210, п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ). Однако существует судебная практика, согласно которой страховые взносы на разовые премии к юбилеям и праздникам начислять не следует, в связи с тем, что данные выплаты не связаны с трудовой деятельностью.(Определения ВС РФ от 27.12.2017 N 310-КГ17-19622, от 06.04.2017 N 306-КГ17-2349, от 13.10.2016 N 306-КГ16-13002). Минфин данную позицию не поддерживает (Письмо от 07.02.2017 N 03-15-05/6368).

Единовременное пособие при рождении ребенка относится к государственным пособиям и не облагается НДФЛ и страховыми взносами, если не превышает законодательно установленных лимитов - с 1 февраля 2018 года размер данного пособия 16759,09 рублей (п. 1 ст. 217 НК РФ, пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ).

Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, относится к государственным пособиям и не облагается НДФЛ и страховыми взносами, если не превышает законодательно установленных лимитов - с 1 февраля 2018 года размер данного пособия 628,47 рублей (п. 1 ст. 217 НК РФ, пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ).

Пособие по беременности и родам относится к государственным пособиям и не облагается НДФЛ и страховыми взносами (п. 1 ст. 217 НК РФ, пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ).

Пособие по уходу за ребенком до 1,5 лет/3 лет относится к государственным пособиям и не облагается НДФЛ и страховыми взносами (п. 1 ст. 217 НК РФ, пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ). Выплаты сотруднику по уходу за ребенком до 3х лет установлены в размере 50 рублей в месяц и не облагаются только в пределах этой суммы.

Материальная помощь не облагается НДФЛ и страховыми взносами, если она выплачивается (п.8 ст.217 НК РФ, пп. 3 п. 1 ст. 422 НК РФ):

работнику в течение первого года с момента, как он стал родителем, опекуном ребенка или усыновителем, в сумме не свыше 50 000 рублей на одного ребенка;

работнику в связи со смертью члена семьи;

физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством;

физическим лицам, пострадавшим от террористических актов на территории Российской Федерации.

Страховые взносы также не начисляются, если общая сумма материальной помощи за календарный год не превышает 4 000 рублей.

Во всех остальных случаях НДФЛ и страховые взносы начисляются в общем порядке.

Компенсацию занятий спортом для сотрудников необходимо облагать НДФЛ и страховыми взносами в связи с тем, что данные расходы компании не связаны с выполнением работниками их трудовых обязанностей (Письмо Минфина России от 13.10.2017 N 03-04-06/67116).

Компенсация мобильной связи. При использовании личного мобильного телефона в служебных целях работодатель может возмещать расходы сотруднику в размере фактически понесенных или в фиксированной сумме (ст. 188 ТК РФ). В любом случае для компенсации необходимо предоставить документы, доказывающие рабочий характер «звонков». Подтвержденные расходы освобождаются от НДФЛ и страховых взносов (Письмо Минфина от 14.12.2017 N 03-04-06/83831).

Компенсация использования личного автомобиля сотрудника для служебных целей освобождается от НДФЛ и страховых взносов, если данные выплаты предусмотрены в трудовом договоре или в дополнительном соглашении к нему, а также имеются документы, подтверждающие собственность автомобиля и использование его в интересах работодателя (п. 3 ст. 217, пп. 2 п. 1 ст. 422 НК РФ, Письмо Минфина России от 23.01.2018 N 03-04-05/3235, Письмо Минфина России от 24.11.2017 N 03-04-05/78097).

Компенсация питания, которая выплачивается сотрудникам на основании коллективного, трудового договора или локального нормативного акта, облагается НДФЛ и страховыми взносами в обычном порядке (п. 1 ст. 20.1 Закона N 125-ФЗ, Письмо ФНС от 16.05.2018 N БС-4-11/9257).

Компенсация за задержку выплат освобождается от НДФЛ на основании п.3 ст.217 НК РФ (Письма ФНС от 04.06.2013 N ЕД-4-3/10209, Минфина от 23.01.2013 N 03-04-05/4-54). Однако страховые взносы на данные выплаты необходимо начислить (пп. 1 п. 1 ст. 420 НК РФ, ст. 3, п. 1 ст. 20.1 Закона N 125-ФЗ, Письмо Минфина России от 21.03.2017 N 03-15-06/16239).

Компенсация расходов на переезд включает в себя оплату проезда, провоз багажа и расходы по обустройству и не облагается НДФЛ и страховыми взносами, если выплаты не превышают сумм, указанных в трудовом, коллективном договоре или локальном нормативном акте (п. 3 ст. 217, пп. 2 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ, Письмо Минздравсоцразвития РФ от 05.08.2010 N 2519-19). Возмещение расходов на найм жилья при переезде не относится к расходам на переезд и облагается в общем порядке.

Компенсация расходов на съемное жилье при переезде или по предварительной договоренности с работодателем не относится к расходам на переезд и не освобождается от НДФЛ и страховых взносов (п. 3 ст. 217, пп. 1 п. 1 ст. 420 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ, Письмо ФНС России от 17.10.2017 N ГД-4-11/20938, Письмо Минздравсоцразвития России от 05.08.2010 N 2519-19).

Компенсация неиспользованного отпуска при увольнении. Согласно п. 3 ст. 217 НК РФ данный вид выплат при увольнении исключен из списка необлагаемых. Страховые взносы следует начислять в общем порядке (п. 3 ст.217, пп. 2 п. 1 ст. 422 НК РФ, пп. 2 п. 1 ст. 20.2 Закона N 125-ФЗ).

Выходное пособие по соглашению сторон не облагается НДФЛ и страховыми взносами в пределах трехкратного среднемесячного заработка (для работников Крайнего Севера - шестикратный размер) (п. 3 ст. 217, пп. 2 п. 1 ст. 422 НК РФ). С сумм, превышающих законодательно установленный необлагаемый лимит, необходимо удержать НДФЛ и начислить страховые взносы.

Доход в натуральной форме возникает при получении заработной платы в неденежной форме, оплате за сотрудника товаров и услуг и подлежит обложению НДФЛ и страховыми взносами в общем порядке (ст. 208 п.1 пп.6, ст. 209, ст.210, п. 1 ст. 420, п. 7 ст. 421 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Компенсация НДФЛ с оклада (gross up) - возмещение НДФЛ в целях получения сотрудником необходимой суммы дохода. Gross up являются частью заработной платы и облагается НДФЛ и страховыми взносами, поэтому размер выплаты рассчитывается с учетом последующего удержания НДФЛ (ст. 208 п.1 пп.6, ст. 209, ст.210, п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Матерям*, состоящим в трудовых отношениях на условиях найма с предприятиями, учреждениями и организациями независимо от организационно-правовых форм, и женщинам - военнослужащим, находящимся в отпуске по уходу за ребенком до достижения им 3-летнего возраста, положены ежемесячные компенсационные выплаты в размере 50 рублей.

*Или другим родственникам, фактически осуществляющим уход за ребенком.

Данная норма установлена Указом Президента РФ от 30.05.1994г. №1110 «О размере компенсационных выплат отдельным категориям граждан» и действует начиная с 1 января 2001 года.

Конечно, 50 рублей - это не слишком большая сумма, с другой стороны, за время отпуска по уходу за ребенком до трех лет «набежит» чуть больше 1500 руб. – сумма тоже не огромная, но и лишней для многих молодых мам она не будет.

Несмотря на то, что выплата компенсации является обязательной, в настоящее время многие ее не получают, т.к. ими не соблюдается важное условия ее получения: компенсация выплачивается только по заявлению сотрудницы. Соответственно, если заявления сотрудницы на выплату компенсации нет, то работодатель компенсацию не выплачивает и при этом ничего не нарушает.

В нашей статье будут рассмотрены:

-

Порядок назначения и выплаты компенсации в размере 50 рублей матерям, находящимся в отпуске по уходу за ребенком до достижения им 3-летнего возраста,

Источник выплаты данной компенсации и порядок налогообложения НДФЛ.

-

матерям (отцу, усыновителю, опекуну, бабушке, дедушке, другому родственнику, фактически осуществляющему уход за ребенком), состоящим в трудовых отношениях на условиях найма с организациями независимо от их организационно-правовых форм;

-

матерям, проходящим военную службу по контракту, службу в качестве лиц рядового и начальствующего состава в органах внутренних дел;

-

матерям, проходящим военную службу по контракту, и матерям из гражданского персонала воинских формирований РФ, находящихся на территории иностранных государств, в случаях, предусмотренных международными договорами РФ;

-

нетрудоустроенным женщинам, уволенным в связи с ликвидацией организации, если они находились на момент увольнения в отпуске по уходу за ребенком и не получают пособия по безработице.

В соответствии с положениями ст.287 ТК РФ, совместители имеют право на те же гарантии и компенсации, что и основные работники. А законодательные акты, устанавливающие особенности назначения данной компенсации не устанавливают соответствующих ограничений (в отличие от пособия по уходу за ребенком, которое можно получать только по одному из мест работы).

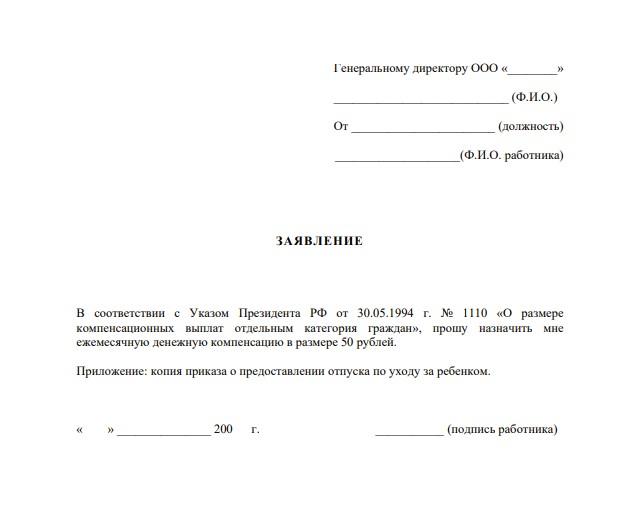

Для назначения (и последующей выплаты) компенсации, необходимо подать заявление о назначении ежемесячных компенсационных выплат по месту работы (службы). К заявлению необходимо приложить копию приказа о предоставлении отпуска по уходу за ребенком.

Заявление составляется в произвольной форме и может выглядеть следующим образом:

«Генеральному директору ООО «Ромашка» Иванову М.М. от Петровой В.В.

Заявление.

На основании положений Указа Президента РФ от 30.05.1994г. №1110 «О размере компенсационных выплат отдельным категориям граждан», прошу назначить мне ежемесячную компенсационную выплату в размере 50 руб. в месяц, как матери, находящейся в отпуске по уходу за ребенком до достижения им 3-летнего возраста.»

В случае, если заявление подается с опозданием, его можно дополнить фразой «В том числе за 6 месяцев, предшествующих настоящему обращению».

Обратите внимание:Нетрудоустроенные лица подают заявление в орган социальной защиты населения по месту жительства.

Решение о назначении ежемесячных компенсационных выплат принимается администрацией организации в 10-дневный срок со дня поступления документов. В случае отказа в назначении ежемесячных компенсационных выплат заявитель письменно извещается об этом в 5-дневный срок после принятия соответствующего решения с указанием причины отказа и порядка его обжалования.

Ежемесячные компенсационные выплаты назначаются:

-

со дня предоставления отпуска по уходу за ребенком, если обращение за ними последовало не позднее 6 месяцев со дня предоставления указанного отпуска.

При обращении за назначением ежемесячных компенсационных выплат по истечении 6 месяцев со дня предоставления отпуска по уходу за ребенком они назначаются и выплачиваются за истекшее время, но не более чем за 6 месяцев со дня подачи заявления о назначении этих выплат (п.15 Постановления №1206).

Это означает, что если сотрудница, например, ушла в отпуск по уходу за ребенком с 01.01.2012г., а заявление о назначении и выплате компенсации написала 01.01.2013г., то ей выплатят компенсацию за предыдущие 6 месяцев (с 01.07.2012 по 31.12.2012г.) и далее будут выплачивать ежемесячно до достижения ребенком возраста 3х лет.

Выплата ежемесячных компенсационных выплат осуществляется за текущий месяц в сроки, установленные для выплаты ежемесячного пособия на период отпуска по уходу за ребенком до достижения им возраста полутора лет*.

*В соответствии с п.51 Приказа Минздравсоцразвития РФ от 23.12.2009г. №1012н «Об утверждении Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей», ежемесячное пособие по уходу за ребенком назначается и выплачивается в сроки, установленные для выплаты заработной платы (иных выплат, вознаграждений).

В соответствии с п.4 ст.136 ТК РФ, заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

При наступлении обстоятельств, влекущих прекращение выплаты ежемесячных компенсационных выплат, в частности:

-

увольнение работника по собственному желанию,

назначение пособия по безработице,

нахождение ребенка на полном государственном обеспечении,

лишение родителя, осуществляющего уход за ребенком, родительских прав,

выплата ежемесячных компенсационных выплат прекращается начиная с месяца, следующего за тем месяцем, в котором наступили соответствующие обстоятельства (п.17 Постановления №1206).

Так же, безусловно, основанием для прекращения компенсационных выплат является окончание отпуска по уходу за ребенком (достижение ребенком 3х летнего возраста, выход матери на работу и т.п.).

При этом, если дата окончания отпуска по уходу за ребенком до 3х лет, приходится, например, на 2 января, выплата компенсации прекращается лишь с февраля месяца. А за январь она будет осуществляться в полном размере.

В соответствии с п.18 Постановления №1206, получатели ежемесячных компенсационных выплат обязаны извещать администрацию организации обо всех изменениях, влияющих на их выплату.

Согласно п.19 Постановления №1206, назначенные ежемесячные компенсационные выплаты, не полученные своевременно, выплачиваются за прошлое время в размерах, предусмотренных законодательством РФ, на каждый соответствующий период, если обращение за их получением последовало в течение трех лет со дня предоставления отпуска по уходу за ребенком.

Таким образом, мать может получить всю сумму назначенной компенсации в конце отпуска по уходу за ребенком до 3х лет.

Ежемесячные компенсационные выплаты, не выплаченные своевременно по вине работодателя, их назначающего и выплачивающего, выплачиваются за прошлое время без ограничения каким-либо сроком.

Ежемесячные компенсационные выплаты осуществляются за счет средств, направляемых на оплату труда организациями независимо от их организационно-правовых форм. То есть – за счет собственных средств работодателя.

При этом, для лиц, работающих, проходящих службу, проживающих в районах, где установлены районные коэффициенты к заработной плате, размер ежемесячных компенсационных выплат определяется:

-

с применением этих коэффициентов независимо от места фактического пребывания получателя в период отпуска по уходу за ребенком.

Споры по вопросам назначения и выплаты ежемесячных компенсационных выплат разрешаются вышестоящим органом или судом в порядке, предусмотренном законодательством РФ.

В соответствии с положениями п.5 и п.8 ПБУ 10/99 «Расходы организации», расходы на выплату компенсации в размере 50 рублей необходимо отражать:

-

по дебету соответствующего счета учета затрат на производство или расходов на продажу (например, по счетам 20, 23, 25, 26, 44) и кредиту счета 70 «Расчеты с персоналом по оплате труда».

Что касается налога на прибыль, то для целей налогового учета компенсационные выплаты в ежемесячном размере 50 рублей, включаются в состав расходов на оплату труда в соответствии с положениями ст.255 НК РФ и п.4 ст.272 НК РФ.

Аналогичную позицию изложил Минфин в своем Письме от 15.09.2009г. №03-03-06/4/78:

«В соответствии с п.1 Указа Президента РФ от 30.05.1994 N 1110 "О размере компенсационных выплат отдельным категориям граждан" матерям (или другим родственникам, фактически осуществляющим уход за ребенком), состоящим в трудовых отношениях на условиях найма с предприятиями, учреждениями и организациями независимо от организационно-правовых форм, и женщинам-военнослужащим, находящимся в отпуске по уходу за ребенком до достижения им 3-летнего возраста, установлены ежемесячные компенсационные выплаты в размере 50 руб.

Постановлением Правительства Российской Федерации от 03.11.1994 N 1206 утвержден Порядок назначения и выплаты ежемесячных компенсационных выплат отдельным категориям граждан.

Так, п.15 Порядка предусмотрено, что ежемесячные компенсационные выплаты назначаются со дня предоставления отпуска по уходу за ребенком, если обращение за ними последовало не позднее 6 месяцев со дня предоставления указанного отпуска.

На основании п.20 Порядка ежемесячные компенсационные выплаты осуществляются за счет средств, направляемых на оплату труда организациями независимо от их организационно-правовых форм.

В соответствии с положениями ст.255 Налогового кодекса Российской Федерации (далее - Кодекс) в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Пунктом 7 ст.255 Кодекса установлено, что к расходам на оплату труда в целях гл. 25 Кодекса относятся расходы на оплату труда, сохраняемую работникам на время отпуска, предусмотренного законодательством Российской Федерации.

Учитывая изложенное, ежемесячные компенсационные выплаты женщинам, находящимся в отпуске по уходу за ребенком до достижения им возраста трех лет, состоящим в трудовых отношениях с организацией, назначаются со дня предоставления отпуска по уходу за ребенком, осуществляются за счет средств, направленных на оплату труда, и учитываются в составе налоговой базы по налогу на прибыль в соответствии со ст.255 Кодекса.»

Аналогичной позиции Минфин придерживался и ранее. Например, в своем Письме от 16.05.2006г. №03-03-04/1/451.

-

Не подлежат налогообложению (освобождаются от налогообложения) НДФЛ следующие виды доходов физических лиц:

-

Государственные пособия (за исключением пособий по временной нетрудоспособности, включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством.

Компенсационные выплаты не облагаются страховыми взносами:

-

на обязательное пенсионное страхование,

на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством,

на обязательное медицинское страхование,

так как согласно п.1 ст.7 Федерального закона от 24.07.2009г. №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений гражданско-правовых договоров, предметом которых является:

Такой вывод изложен в Письме Минздравсоцразвития РФ от 05.08.2010 №2519-19:

«На основании Указа Президента Российской Федерации от 30.05.1994 №1110 «О размере компенсационных выплат отдельным категориям граждан» (далее - Указ №1110) матерям (или другим родственникам, фактически осуществляющим уход за ребенком), состоящим в трудовых отношениях с организациями, находящимся в отпуске по уходу за ребенком до достижения им трехлетнего возраста, производится ежемесячная компенсационная выплата в размере 50 руб.

Указанную выплату работодатель производит в силу обязательного предписания, закрепленного в Указе №1110, независимо от наличия или отсутствия соответствующих положений в трудовом договоре, коллективном договоре или соглашении, то есть такая выплата производится вне рамок каких-либо соглашений между работником и работодателем по поводу осуществления трудовой деятельности и социального обеспечения.

Учитывая изложенное, суммы ежемесячной компенсационной выплаты в соответствии с Указом №1110 не признаются объектом обложения страховыми взносами на основании положений ст.7 Федерального закона №212-ФЗ.»

При этом, в настоящее время нет четкого ответа на вопрос – следует ли облагать компенсационные выплаты в размере 50 руб. страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Согласно положениям ст.20.1 федерального закона от 24.07.1998г. №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», объектом обложения страховыми взносами признаются:

-

выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы.

При этом в законе №125-ФЗ не содержится определения «выплат и иных вознаграждений, выплачиваемых страхователями в пользу застрахованных в рамках трудовых отношений».

Соответственно, трактовать эту норму можно по разному. Если в качестве облагаемых страховыми взносами выплат рассматривать только те выплаты, которые напрямую связаны с выполнением работником его трудовой функции, то компенсационные выплаты по уходу за ребенком до 3х лет, безусловно, к таким выплатам не относятся. Соответственно, компенсация не является объектом для начисления страховых взносов на страхование от несчастных случаев.

Такой же вывод можно сделать, проведя аналогию со страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование.

Однако вполне возможна (со стороны представителей ФСС) и другая позиция:

-

облагать страховыми взносами нужно все выплаты в пользу работников, кроме напрямую указанных в ст.20.2 Закона №125-ФЗ.

Ведь согласно п.2 ст.20.1 закона №125-ФЗ, база для начисления страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных страхователями в пользу застрахованных, за исключением сумм, указанных в статье 20.2 настоящего Федерального закона.

Сложность заключается в том, что компенсация в размере 50 рублей, выплачиваемая матерям, находящимся в отпуске по уходу за ребенком до 3х лет в статье 20.2 закона №125-ФЗ не поименована.

Соответственно, если исключить данную компенсацию из базы для расчета страховых взносов на страхование от несчастных случаев, то существуют определенные налоговые риски (не слишком значительные из-за размера компенсационной выплаты).

Нужно ли платить страховые взносы с пособия по уходу за ребёнком до 3 лет? В данной статье будет предоставлен ответ на этот вопрос.

С каких доходов необходимо производить уплату страховых взносов?

В соответствии ст. 420 НК РФ страховыми взносами облагаются выплаты или иные вознаграждения в пользу физических лиц:

- в рамках трудовых или гражданско-правовых отношений (предмет договора – оказание услуг, выполнение работ);

- авторов произведений (договор авторского заказа);

- по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями.

Кто должен производить уплату страховых взносов?

В соответствии с налоговым законодательством, а именно ст. 419 НК РФ плательщиками страховых взносов признаются:

· нотариусы, занимающиеся частной практикой;

В случае, если плательщик выступает в нескольких категориях одновременно, – уплата страховых взносов производится раздельно по каждому основанию.

Кто может рассчитывать на пособие по уходу за ребёнком до 3 лет?

В соответствии со ст. 13 Федерального закона от 19 мая 1995 г. № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» право на ежемесячное пособие по уходу за ребенком имеют:

- матери либо отцы, другие родственники, опекуны, фактически осуществляющие уход за ребенком, подлежащие обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и находящиеся в отпуске по уходу за ребенком;

- матери, проходящие военную службу по контракту, матери либо отцы, проходящие службу в качестве лиц рядового и начальствующего состава органов внутренних дел, войск национальной гвардии, Государственной противопожарной службы, сотрудников учреждений и органов уголовно-исполнительной системы, таможенных органов и находящиеся в отпуске по уходу за ребенком;

- матери либо отцы, другие родственники, опекуны, фактически осуществляющие уход за ребенком, уволенные в период отпуска по уходу за ребенком, матери, уволенные в период отпуска по беременности и родам в связи с ликвидацией организаций;

- матери либо отцы, опекуны, фактически осуществляющие уход за ребенком и не подлежащие обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (в том числе обучающиеся по очной форме обучения в профессиональных образовательных организациях, образовательных организациях высшего образования, образовательных организациях дополнительного профессионального образования и научных организациях);

- родственники, фактически осуществляющие уход за ребенком и не подлежащие обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, в случае, если мать и (или) отец умерли, объявлены умершими, лишены родительских прав, ограничены в родительских правах, признаны безвестно отсутствующими, недееспособными (ограниченно дееспособными), по состоянию здоровья не могут лично воспитывать и содержать ребенка, отбывают наказание в учреждениях, исполняющих наказание в виде лишения свободы, находятся в местах содержания под стражей подозреваемых и обвиняемых в совершении преступлений, уклоняются от воспитания детей или от защиты их прав и интересов или отказались взять своего ребенка из образовательных организаций, медицинских организаций, организаций социального обслуживания и других аналогичных организаций.

Каков размер пособия по уходу за ребёнком до 3 лет?

В соответствии с Трудовым кодексом РФ (ст. 256 ТК РФ) по заявлению женщины ей предоставляется отпуск по уходу за ребёнком в возрасте до 3 лет.

Руководствуясь Указом Президента РФ от 30.05.1994 г. № 1110 размер ежемесячной компенсационной выплаты матерям (или другим лицам, фактически осуществляющим уход за ребёнком), находящимся в отпуске по уходу за ребёнком до достижения им возраста 3 лет составляет 50 рублей.

Что необходимо для оформления пособия по уходу за ребёнком до 3 лет?

Для оформления пособия по уходу за ребёнком до 3 лет необходимо предоставить следующие документы:

- заявление (запрос);

- документ, удостоверяющий личность с отметкой о месте жительства;

- свидетельство о рождении ребёнка;

- свидетельство о регистрации (расторжении) брака;

- справка с места работы отца ребёнка о том, что данное пособие не назначалось и не выплачивалось.

Пособия назначаются в течение 10 дней после получения заявления с соответствующими документами, выплата производится не позднее 26 числа следующего месяца – при оформлении пособия в органах соц. защиты.

При оформлении пособия по уходу за ребёнком до 3 лет у работодателя выплата пособия производится в день выплаты заработной платы.

Платить ли взносы с пособия по уходу за ребёнком до 3 лет?

Согласно ст. 217 НК РФ, ст. 422 НК РФ, Письму Министерства финансов РФ от 21 марта 2017 г. № 03-15-06/16239 компенсация по уходу за ребенком до трех лет в размере 50 рублей не облагается НДФЛ и страховыми взносами.

Вопросы и ответы

- Я являюсь матерью-одиночкой и самостоятельно занимаюсь воспитанием двухлетнего ребёнка. Может ли быть такое, что для одиноких мам размер пособия по уходу за ребёнком до 3 лет составляет более 50 рублей?

Ответ: Федеральным законодательством не предусмотрены иные размеры пособия по уходу за ребёнком до 3 лет. Вы можете обратиться в центр социальной поддержки населения с целью уточнения мер социальной поддержки семей, признанных малоимущими (если таковыми являетесь).

- Скоро моим близнецам исполнится по 1,5 года. Как будет рассчитываться пособие по уходу за детьми до 3 лет?

Ответ: Размер пособия по уходу за ребёнком до 3 лет составляет 50 рублей. В Вашем случае размер пособия будет составлять 50 рублей на каждого ребёнка. В случае, если Вы относите себя к малоимущей семье, то можете обратиться в центр социальной поддержки населения с целью уточнения мер социальной поддержки семей, признанных малоимущими.

Пособие на ребенка до 3х лет на детей является на сегодняшний день базовой формой финансовой поддержки матерей, ушедших с работы в связи с рождением ребенка. На какие выплаты могут рассчитывать семьи, где ребенок до трех лет, и в каком размере и порядке начисляются средства?

Виды пособий на ребенка

Все денежные выплаты до 3 лет делятся на:

- Декретные до 1,5 лет.

- Пособие с 1,5 до 3 лет.

Декретные выплаты до 3 лет

Декретные до 3 лет выплачивается из средств ФСС. Какие категории лиц имеют право на поддержку:

- работающие застрахованные граждане;

- безработные;

- нетрудоспособные;

- студенты, обучающиеся по очной форме;

- ИП;

- лица, которые остались без работы в связи с прекращением деятельности работодателя.

Ежемесячное пособие рассчитывается от размера дохода за последние 24 месяца, предшествующих году, в котором мать ушла в декретный отпуск. Величина обеспечения составляет 40% от средней зарплаты за 2 года. Если в семье несколько детей до 1,5 лет, то выплаты складываются, однако их сумма не превышает полного объема среднего заработка за последние 2 года.

Следует учитывать, что максимальный размер дохода, по которому вычисляется выплата, не должен быть больше максимального показателя начисления страховых взносов. В 2020 году этот максимум составляет 912 тыс. рублей.

Средства выплачиваются в течении полутора лет после родов. Далее от полутора до трех лет мать или опекун получают денежную компенсацию по месту работы.

Детское пособие на ребенка от 1,5 до 3 лет

Государство отменило ежемесячные компенсационные выплаты в размере 50 рублей по уходу за ребенком, которые выплачиваются от полутора до трех лет.

Документ признает утратившим силу указ президента от 30 мая 1994 года №1110, в котором сказано, что пособия в 50 рублей полагаются матерям, состоящим в трудовых отношениях на условиях найма с организациями независимо от организационно-правовых форм, и женщинам-военнослужащим, находящимся в отпуске по уходу за ребенком до трех лет.

При этом граждане, которым эти выплаты были ранее назначены, будут их получать до окончания установленного срока.

Все пособия на детей до 3х лет

Рассмотрим все выплаты до 3 лет, которые положены матерям и опекунам в отпуске по уходу за ребенком.

До 1,5 лет (декретные)

40% от среднего ежемесячного заработка за последние 24 месяца.

Детское пособие до 3 лет.

Отменено. Указ от 25.11.2019 № 570.

На третьего ребенка.

Равен сумме ПМ, установленного в регионе на детей.

Выплачивается каждый месяц до достижения ребенком 3 лет.

По уходу за ребенком до 3 лет для военнослужащих.

Выплачивается ежемесячно на детей, чьи отцы проходят срочную службу в армии.

Малоимущим на 1 и 2 ребенка.

В размере ПМ, установленного в регионе.

Пособие выплачивается семьям с детьми, где среднедушевой доход менее полуторакратного размера ПМ.

Пособие на ребенка, мать которого проживала на чернобыльской зоне загрязнения.

3485,21 руб. до 1,5 лет, на ребенка в возрасте от 1.5 до 3 лет пособие отменено

Выплачивается ежемесячно в качестве надбавки к основному пособию.

на 1 ребенка — 466 000 рублей,

на второго 616 000 рублей,

при рождении третьего — погашение ипотеки в размере 450 000 рублей.

Единовременная помощь за второго ребенка.

Компенсация оплаты детского сада.

На первого ребенка – 20% от суммы оплаты, 50% - на второго, 70% - на третьего и последующих.

В некоторых регионах РФ предусмотрены дополнительная финансовая поддержка и льготы.

Замена пособию в 50 рублей

С 1 января 2020 года вместо пособия в 50 рублей будет выплачиваться новое пособие в размере прожиточного минимума ребенка в регионе.

Для получения данного пособия необходимо получить справку о среднем заработке. Семьи с невысоким уровнем дохода получают право на новое детское пособие.

Получать дополнительную социальную поддержку будут семьи, в которых размер среднедушевого дохода не более двукратной величины прожиточного минимума трудоспособного населения их региона за 2 квартал предшествующего года.

Кому положено пособие до 3 лет?

На получение детского пособия могут претендовать матери:

- несущие военную службу;

- инвалиды 1 и 2 группы;

- безработные в результате прекращения деятельности работы организации, в которой они были трудоустроены;

- нетрудоустроенные, которые проходят курсы переподготовки;

- учащиеся заочной формы ВУЗ-ов;

- индивидуальные предприниматели;

- те, кто ухаживает за ребенком-инвалидом 1 группы.

Кроме непосредственно матерей оформить на себя данный вид компенсации за уход за ребенком в праве:

- второй родитель;

- опекун детей;

- человек, взявший ребенка на усыновление;

- бабушки;

- дедушки;

- другие категории граждан, приходящиеся родственниками родителям детей, осуществляющие повседневный присмотр за ребенком.

Суммируя, по выходу матери на работу, но при непредоставлении места в ясельной группе, есть возможность сохранить денежные государственные выплаты, переоформив их на того, кто будет смотреть за детьми до 3-х лет в период отсутствия матери. Выплата компенсации будет проходить также ежемесячно.

Как оформить пособие?

- По месту работы нужно подать заявление и документы. Если женщина оформлена в качестве ИП или безработная, то подавать бумаги нужно в органы социальной защиты.

- Документы рассматриваются работодателем в течение 10 рабочих дней, после чего назначается пособие.

- Если выплаты были оформлены через работодателя, то они будут приходить на карту в день выдачи зарплаты. При оформлении компенсации в органах соцзащиты средства могут перечисляться на любой указанный в заявлении счет или выдаваться наличными через почту по желанию заявителя.

После рождения ребенка оформить компенсацию от работодателя и декретные можно одним заявлением сразу.

Документы для получения пособия

Помимо заявления по месту работы предоставляется:

- свидетельство о рождении;

- трудовая книжка;

- приказ о выходе в отпуск по уходу;

- справка из ЦЗН об отсутствии выплат по безработице.

Бумаги нужно направить в бухгалтерию предприятия. Для неработающих и уволенных – в социальную защиту или в МФЦ.

Заявление на пособие

В документе нужно указать:

- Название организации и ФИО генерального директора.

- Свои данные (ФИО, должность).

- В основной части документа нужно привести данные указа о декретных выплатах и сформулировать просьбу о предоставлении компенсации.

- Дата и подпись.

Срок подачи заявления

Документы нужно подать не позднее 6 месяцев после даты ухода женщины в отпуск. Если срок будет упущен, то получить выплаты можно будет только за срок, не превышающий полугода.

Прекращение выплат

Существуют ситуации, при которых происходит прекращение выплаты до 3 лет:

- женщина уволилась по собственному желанию;

- получает пособие по безработице;

- досрочный выход из отпуска;

- из отпуска по уходу за ребенком женщина переходит в отпуск по беременности и родам;

- ребенка забрали в интернат;

- мать лишили родительских прав.

Прекращение выплат пособия на ребенка наступает со следующего месяца после возникновения этих обстоятельств.

Детское пособие до 3 лет безработным

Пособие по уходу за ребенком могут получить безработные матери, которые уволили в связи с ликвидацией предприятия. В таком случае выплаты производятся фондом соцзащиты. Для получения пособие по уходу за ребенком до 3 лет неработающим нужно кроме указанных выше документов предоставить справку из службы занятости о том, что пособие по безработице не платят.

Другие пособия и льготы детям

На что помимо пособий могут рассчитывать семьи с детьми до трех лет:

- коммунальные льготы;

- право на бесплатный земельный участок;

- жилищные субсидии;

- пенсия по потере кормильца;

- по уходу за ребенком-инвалидом;

- для многодетных: налоговые льготы, жилищные, коммунальные, бесплатные продукты питания по заключению врача, бесплатные лекарства, покупка детских товаров.

Получение пособия не осуществляется автоматически после родов. Средства выплачиваются только на основании заявления и предоставленных бумаг.

Пособие женам призывников

Беременным женам призывников начнут выплачивать единовременную помощь в размере 28 511 рублей. Право на пособие не зависит от дохода семьи. Однако стоит отметить, что получить выплату могут только законные жены призывников, у которых срок беременности составляет не менее 180 дней.

Помощь окажут и тем семьям призывников, в которых уже рожден ребенок. Размер пособия составит 12 219 рублей. Данные суммы подлежат индексации как и другие социальные выплаты. Такое постановление вступило в силу 8 сентября 2020 года.

Продление пособия

До 1 марта 2021 года власти продлили автоматическое продление пособия до 3 лет семьям, доход которых ниже двух прожиточных минимумов в регионе. Что это значит? Семьям, которым подтвердить право на выплату нужно с 1 октября 2020 года, не нужно посещать органы соцзащиты. Все справки будут собираться без участия граждан.

Ответы на часто задаваемые вопросы

Далее мы рассмотрим наиболее распространенные вопросы и ответы на них.

Можно ли получить пособие до 3 лет сразу за несколько лет, если раньше пособие не получали

Нет, получить пособие за несколько лет не получится, это не предусмотрено законодательством. После составления заявления и подачи пакета документов, можно получить пособие максимум за полгода до даты подачи заявления. То есть если подать документы в ноябре, а ребенку уже 2,10, то могут выплатить пособие за июнь-ноябрь. Если обратиться в начале года, то получить деньги реально только за текущий год, за предыдущий платить не будут.

В случае, если право на пособие не возникало ранее – если ребенку только исполнилось 1,5 года, то получить пособие не получится.

Могу ли я получить пособие до 3 лет, если нигде не работаю

Да. Пособие назначается матери или другому опекуну, который осуществляет уход за ребенком до 3 лет. Поэтому реально получать пособие, если нигде не работаешь.

Получаю пособие 50 рублей, могу ли я получить новое пособие на детей до 3 лет?

Если ребенок родился раньше 1.01.2020 года, то ему полагается получать то пособие, которое он уже получает. Для детей, которые родились после 1.01.2020 года, выдается новое пособие на детей до 3 лет. Поэтому, если вы уже получаете пособие в 50 рублей, переделать его на новое, скорое всего, не получится, так как ребенок не попадает под новые меры поддержки.

Можно ли получить пособие до 3 лет, если материнский капитал израсходован?

Если пособие планируется получать на второго ребенка, а материнский капитал уже потрачен, то нет. Средства идут матери из средств материнского капитала.

На первого ребенка средства выделяются из федерального бюджета. На третьего, четвертого и последующих детей эта выплата пока не распространяется.

Может ли сумма измениться из-за налогов или каких-то комиссий?

Нет. Пособия не облагаются налогами, к ним не применяются никакие комиссии или другие денежные санкции. Вся сумма целиком должна приходить примерно одного и того же числа каждый месяц.

Указывается ли это пособие в качестве доходов

Это пособие никак не отражается документально, если необходимо собрать справки о доходах для получения дополнительно любого другого вида поддержки. Эти деньги не рассматриваются, как доходы, которые могут помешать получать другие виды пособий.

Можно ли оформлять перевод выплат на другого близкого человека

Нет. Пособие должно начисляться только тому человеку, который имеет на него право и написал соответствующее заявление. Не предусмотрен так же перевод средств в почтовом отделении или как-то иначе. Все средства будут перечисляться на счет, указанный в заявлении и принадлежащий женщине или мужчине, который имеет право на его получение. Со счета переводить можно.

Читайте также: