Отчисления для пенсии в украине

На фоне продолжающегося экономического кризиса руководство Украины было вынуждено радикально пересмотреть пенсионную реформу. Сегодня пенсия на Украине продолжает оставаться одной из самых низких на территории Европы.

Свято-успенская лавра на Украине

Общая информация

Украинская пенсионная реформа способствовала появлению серьезных перемен в системе денежного обеспечения. Граждан Украины особенно волнует вопрос изменения в процедуре расчета пенсии, а также ее индексация.

Сегодня на территории страны действует более 50 нормативных актов, которые регулируют вопрос пенсионного обеспечения. Также имеется несколько систем начисления пенсии по возрасту.

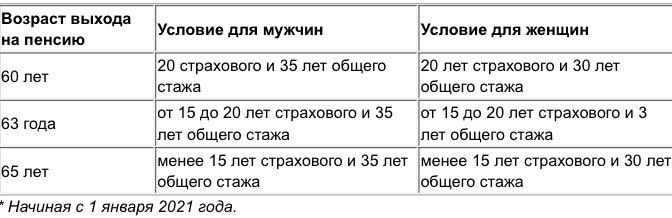

Основные виды пенсионных отчислений

Основные виды пенсий на Украине перечислены в таблице.

Льготные пособия

О повышении пенсии на Украине подробнее можно узнать из видео, представленном ниже.

Несмотря на сложную экономическую обстановку, льготная пенсия на Украине будет сохранена. Это касается следующих категорий граждан:

- военнослужащие;

- работники госслужбы;

- лица, принимающие участие в устранении последствий чернобыльской аварии;

- лица, имеющие группу инвалидности.

За потерю кормильца, который участвовал в АТО на востоке страны, пенсия в Украине в 2020 году будет повышена. Если погибший имел на иждивении несовершеннолетних детей, члены его семьи будут получать удвоенную надбавку к пенсии.

Проведение пенсионной реформы

Верховная рада Украины внесла очередные изменения в пенсионное законодательство.

Согласно новому законопроекту, в 2020 году будет увеличен страховой стаж.

Теперь для получения средней пенсии на Украине стаж работы мужчин будет составлять 35 лет, женщин – 30 лет.

Пенсионный стаж в Украине исчисляется в месяцах

Новые законы о пенсионных начислениях окажут влияние на надбавку за сверхнормативный труд. Общий стаж для пенсии, если иметь в виду «минималку», был увеличен. На этом фоне был изменен механизм расчета надбавок.

Размер надбавок остался неизменным – 1%.

Рассчитывать пенсию теперь будут исходя из размера средней з/п за 36 месяцев.

Одновременно власти страны максимально упростили налогообложение и улучшили условия работы предпринимателям.

Если бюджет страны станет больше, будет произведена индексация. Это коснется не только льготников, но и представителей иных категорий.

Условия для получения пенсионных отчислений

Обязательным условием для оформления пенсии по старости является страховой стаж. Если он отсутствует, то лицо, достигшее пенсионного возраста, имеет право получить только «социалку».

Выплата пенсий инвалидам производится только в том случае, если их страховой стаж варьируется от 2 до 5 лет. Огромное значение имеет возраст получателя. Для каждой группы инвалидности имеются свои коэффициенты. Рассчитывается такое пособие по возрасту.

Подробнее о досрочном выходе на пенсию можно узнать из видео, представленном ниже.

Военное пособие также будет начисляться на основании страхового стажа. Согласно новому закону, страховой стаж для военных составляет 20 лет службы. Возраст не учитывается.

Трудовой стаж для чернобыльцев составляет 5 лет.

Назначение пенсионных выплат осуществляется только на фоне соответствия всем условиям.

Пенсионный возраст для женщин

Возраст выхода на пенсию для женщин с 2010 года постепенно возрастает. Ожидается, что в 2020 году представительницы прекрасного пола будут окончательно уравнены с мужчинами. Уход на заслуженный отдых для них будет возможен только с 60 лет.

Возможность понижения пенсионного возраста

Сейчас рассматривается вопрос относительно разрешения женщинам уходить на пенсию на Украине в 55 лет и раньше. По мнению депутатов Рады, существуют следующие причины для понижения возрастных критериев женского населения:

- слабое экономическое развитие государства;

- отсутствие спроса на рынке труда;

- снижение продолжительности жизни;

- невысокие з/п;

- существенное ухудшение жизненных условий.

Вопрос пенсионного возраста волнует каждого трудящегося гражданина Украины

Сегодня активно рассматривается законопроект относительно снижения возрастных критериев для представительниц слабой половины человечества, имеющих 3 и более детей. Стаж страхования при этом должен быть не менее 20 лет.

Законопроект не касается женщин, практикующих жестокое обращение с детьми, лишенных родительских прав и имеющих непогашенную судимость.

Возможно, женщина сможет выйти на заслуженный отдых раньше уже в ближайшем будущем.

Еще несколько условий

Властями страны было разработано несколько условий. Соответствие им позволит сделать выход на пенсию женщин более ранним и комфортным.

В каком возрасте украинцы могут выйти на досрочную пенсию можно узнать из видео, представленном ниже.

Условия для досрочного выхода на заслуженный отдых следующие:

- Длительность общего стажа – 16 лет.

- Рождение в период с 1 апреля по 30 сентября 1959 года и отсутствие официальной работы.

- Работа в качестве государственного служащего.

- Наличие на иждивении 5 ребятишек, не достигших шестилетнего возраста.

- Наличие на иждивении детей, имеющих группу инвалидности.

- Наличие инвалидности с детства.

Также возраст не повысят медработникам, которые принимали участие в афганской войне и преподавателям, рожденным в январе — июле 66 года.

Если человек продолжает официально трудиться, то за каждые «сверхурочные» полгода к пособию будет причитаться доплата в размере 2,5%.

Лицам мужского пола, чья деятельность была связана с наукой, могут оформлять пенсию в 62 года.

«Афганцы» будут получать пенсию по выслуге лет, начиная с 55-летнего возраста.

С 2028 года пособия будут выплачиваться пожилым людям вне зависимости от возраста. Главным условием их получения будет наличие 40-летнего страхового стажа.

Повышение льготного пенсионного возраста для учителей предусматривает переходной период с 2019 года

Информация для медиков и учителей

Недавно украинский Кабмин увеличил стаж, необходимый для начисления пенсии следующим категориям лиц:

- учителям;

- медикам;

- госслужащим, работающим в органах социальной защиты.

Стаж для получения пенсии у врача и сотрудника интернатного учреждения сегодня составляет 25 лет.

В марте депутатами Рады было внесено очередное изменение, согласно которому льготный пенсионный возраст будет поэтапно повышаться на 5 лет. Это касается как медицинских работников, так и лиц, работающих на вредных предприятиях.

Начиная с 2015 года возраст, для получения пенсии на Украине, постепенно увеличивается на полгода. 01.04.2024 он будет составлять 30 лет.

Как рассчитывается пенсия

Как рассчитать пенсию можно узнать из видео, представленном ниже.

Вычисление пенсионных отчислений по возрасту осуществляется при помощи специального калькулятора, путем перемножения следующих составляющих:

- заработная плата за 36 месяцев до ухода на пенсию;

- соотношение коэффициентов заработной платы и стажа.

Формула расчета пенсии на Украине выглядит следующим образом: П (размер пенсионных отчислений в гривнах) = Зс (средний заработок за 36 месяцев) х Кзп (коэффициент з/п) х Кс (коэффициент стажа).

Какая средняя заработная плата на Украине можно узнать на нашем сайте, перейдя по ссылке.

Размер пенсионных отчислений по возрасту

При наличии серьезных оснований, к основному размеру пенсионных отчислений будут назначаться:

- повышения;

- доплаты;

- надбавки.

Сегодня размер «минималки» равен размеру прожиточного минимума нетрудоспособных украинцев.

С 1 декабря прожиточный минимум для трудоспособных украинцев вырос на 78 грн

За каждый «сверхурочный» полный год трудового стажа размер рассчитанной надбавки увеличивается на 1% размера пенсионных выплат.

Какие документы нужно иметь при себе?

Список документов, которые будет нужно предоставить в пенсионный фонд Украины, включает в себя заявление, составленное по установленной Законом форме. К заявлению требуется приложить:

- Оригинал + копию документа, удостоверяющего личность заявителя.

- Свидетельство о регистрации заявителя.

- Оригинал + копию документа из загса.

- Заявление + номер расчетного счета в уполномоченном банковском учреждении.

- Оригинал + копию документа, подтверждающего трудовой стаж.

- ИНН.

- Справку из военкомата.

- Оригинал + копию диплома.

- Справку об уровне оклада (предоставляется по желанию заявителя).

Документы, необходимые для назначения пенсии, могут подаваться как в оригинале, так и в виде копий, заверенных нотариально

Все справки могут быть предоставлены в ПФУ как самим пенсионером, так и его доверенным лицом. На руках у третьего лица должна быть нотариально оформленная доверенность.

Все доверенности, оформляемые в государствах дальнего зарубежья, должны заверяться апостилем. Доверенности, оформляемые в странах, с которыми у Украины имеется соглашение о предоставлении правовой помощи, специального заверения не требуют.

Документы, составленные на иностранном наречии, должны быть переведены и заверены у нотариуса.

В апреле 2017 года был изменен порядок начисления пенсии на Украине. Согласно новому закону, для исчисления пенсионных средств украинцы должны будут представить справку о доходах за любые непрерывные 60 месяцев, вплоть до 30.06.2000г.

Минимальная и максимальная пенсии

Разброс между минимальной, средней и максимальной пенсией на Украине довольно сильный.

Данные о размере пенсионных отчислений (гривны) у представителей различных профессий имеются на диаграмме.

Размер пенсий в целом по стране представлен в табличке.

| Максимальная | 16380грн. |

| Средняя | 3082 грн. |

| Минимальная | 1638 грн. |

Подавляющее большинство украинцев получают пенсию в размере 2,5 тыс. грн.

Максимальную пенсию сегодня ежемесячно получает около 1 тыс. человек.

Важные нюансы

Если пенсионер продолжает работать, то сумма помощи от государства составляет 85% размера пенсии по старости. Если его стаж увеличивается на 2 года, осуществляется перерасчет пенсии.

При начислении пенсий работающим пенсионерам также может учитываться размер их з/п. Перерасчет осуществляется 1 раз/24 месяца, по заявлению пожилого человека. Он сможет сделать это в любое время после приобретения нового стажа.

Работающим пенсионерам перерасчет пенсии осуществляется 1 раз в 2 года

Многих вдов интересует вопрос возможности перейти на пенсию мужа. По мнению украинских юристов, понятия «пенсия мужа» не существует. Эта формулировка используется чиновниками ПФУ для назначения пенсионных выплат в маленьком размере.

Если супруг женщины получал большую пенсию, она имеет право обратиться за оформлением пенсии в связи с потерей кормильца. Это не пенсия умершего супруга и не ½ его пособия. Это полноценный вид пенсионных отчислений самой вдовы.

Узнать о пенсии в Болгарии, Канаде, Греции и Кипре можно на нашем сайте.

Размер пособия рассчитывается по стажу и з/п мужа. Он составляет 50% пенсии по старости. Это актуально даже в том случае, если умерший получал пособие по инвалидности или вообще не получал никакой помощи от государства, но имел необходимый стаж.

Учитывая то, что в пенсионной формуле принимает участие среднеукраинская трехгодовая з/п, рассчитанное пособие будет значительно больше того, что получал умерший супруг.

Подробнее об уровне жизни на Украине можно узнать на нашем сайте.

Вопрос осовременивания пенсий

В конце 2017 года прошел слух о том, что после реформирования пенсионной системы будет проводиться осовременивание пенсий.

По словам чиновников, украинские пенсионеры будут получать на 200-1000 гривен больше, чем сейчас. Правда, получат такой «бонус» не все. Осовременят размер пособия людей, получавших пенсию до 2012 года. Чиновники объясняют это тем, что люди, вышедшие на заслуженный отдых до этого времени, получали гораздо меньшую пенсию, нежели те, кто стали пенсионерами после 2012 года.

Сами украинцы скептически относятся к возможной выдаче осовремененной пенсии. Это объясняется тем, что многие в курсе о гигантском дефиците ПФУ и о требовании увеличить пенсионный возраст.

Существует и более жесткое мнение. Многие украинцы уверены, что в законе о пенсионных отчислениях не предусмотрено осовременивание пособий с учетом роста средних заработных плат по стране. Простые жители Украины полагают, что осовременивание коснется исключительно чиновников. Для них же предусмотрена только 12-месячная надбавка, размер которой составляет 20% от темпов роста з/п.

Как получить РВП и ВНЖ на Украине узнайте здесь.

Заключение

Повышение пенсий на Украине производится при увеличении индекса потребительских цен. Если значение этого индекса превышает показатель 102%, то размер индексации составит разницу между данными величинами.

Подробнее о повышении пенсии на Украине можно узнать из видео, представленном ниже.

Будут ли индексироваться пенсии в этом году, точно неясно. В какую сторону пенсия изменится в следующем году на фоне стабильного роста доллара, тоже пока непонятно. Пропагандистская машина Украины пока советует пенсионерам консолидироваться и ждать.

Такой неприглядный сценарий был заложен еще в 2017 году в рамках пенсионной реформы, предполагавшей повышение пенсионного возраста и трудового стажа, необходимого для выхода на заслуженный отдых.

В постановлении правительства Украины № 1098 говорится, что в 60 лет в 2020 году выйти на пенсию могут те, кто имеет не менее 27 лет стажа. Если есть от 17 до 27 лет стажа, придется работать до 63 лет, а от 15 до 17 лет — 65 лет.

Плюс 75 тысяч нищих и более

Однако в постановлении правительства и эта норма была прописана как временная мера, действующая до 1 января 2021 года. Следовательно, более 75 тысяч украинцев, получавших социальную пенсию в текущем году, лишатся и этого мизерного источника средств к существованию. Многие из них, стоит отметить, ранее усердно работали, но либо без официального оформления, либо за границей, так как вследствие деиндустриализации и закрытия предприятий нормальной официальной работы на родине найти не могли.

И количество таких людей будет нарастать с каждым годом, как снежный ком. Если сейчас на пенсию выходят люди еще советского поколения, у которых был какой-нибудь стаж до 1990-х годов, то следующее поколение не имеет, как правило, и его.

Как говорит руководитель Экономического дискуссионного клуба Олег Пендзин, сейчас из 22 миллионов трудоспособного населения Украины Единый социальный взнос (ЕСВ), то есть отчисления в Пенсионный фонд, платят лишь 11 миллионов. Остальные же трудоустроены либо неофициально, либо за пределами Украины. И большую часть из них ожидает такая же судьба, особенно учитывая, что требуемый трудовой стаж будет повышаться. К 2028-му году он должен составлять уже 35 лет.

Как прогнозирует Пендзин, в такой ситуации люди, чтобы выжить, будут вынуждены жить под мостами и побираться на свалках — если нет родственников, которые смогут кормить.

Коллапс государственного Пенсионного фонда

Возможно, более светлое будущее ожидает тех украинцев, которые все-таки нашли официальную работу на родине и смогут к 2028 году накопить 35 лет стажа? Однако и здесь, увы, все не так радужно. На данный момент дефицит в Пенсионном фонде составляет более 200 миллиардов гривен. «Дыру» в фонде закрывают из госбюджета, у которого в приоритете стоят выплаты международным кредиторам.

Его слова можно считать своеобразным «ободряющим» посылом тем украинцам, кто все-таки работает официально в надежде заработать себе 35-летний стаж в будущем.

В то же время заместитель Федерации профсоюзов Украины Александр Шубин считает премьер-министра большим оптимистом относительно сроков, так как, по его подсчетам, уже через пять лет Украина не сможет платить пенсии. Такой печальный сценарий является не только следствием демографии, но и естественным результатом майдана, шестую годовщину которого как раз отмечают в эти дни.

Пресловутый «безвиз» наряду с массовым закрытием предприятий отправил за пределы страны миллионы трудоспособных украинцев. И теперь около 8 миллионов граждан Украины работают, а их работодатели делают отчисления в Пенсионный фонд, но не Украины, а Польши или Италии.

Однако, даже если Украина вообще не сможет платить пенсии, это не будет означать отмену пенсионных отчислений ныне работающих украинцев. Это означало бы увольнение тысяч чиновников, которые «без пропитания не могут», а Государственный пенсионный фонд, в принципе, может работать и сугубо на себя. Поэтому он в любом случае останется, как и обязательные отчисления в него.

Частные пенсионные фонды с признаками аферы

В качестве дополнительной альтернативы ныне действующей пенсионной системе в Кабмине продвигают концепцию накопительной трехуровневой пенсионной системы. Соответствующий законопроект, по словам депутата от «Евросолидарности» Алексея Гончаренко, на днях согласовал Кабмин. Правительство предлагает Верховной Раде ввести три профессиональных пенсионных программы для молодых работников, которым сейчас менее 35 лет:

1. Право на получение пенсионных выплат после 50 лет при наличии страхового стажа от 25 лет — работодателям придется дополнительно к 22% ЕСВ платить еще 15%;

2. Право на получение пенсии после 55 лет и наличия страхового стажа от 30 лет — 7% отчислений дополнительно к ЕСВ для работодателей;

3. Возможность вступить в негосударственный пенсионный фонд с получением пенсионных выплат по достижении 55 лет. При этом дополнительные отчисления, помимо ЕСВ, — от 3% по согласованию с работниками.

Таким образом, согласно плану, на Украине должна будет заработать трехуровневая пенсионная система (для тех, кто младше 35 лет):

1-й уровень — государственная солидарная система (действует и сейчас);

2-й уровень — государственная накопительная система (попытаются запустить);

3-й уровень — частные пенсионные фонды (уже существуют на Украине, но не пользуются особой популярностью из-за недоверия граждан).

Резко критикует Украину за пассивность в этом вопросе и USAID.

«После 14 лет существования системы негосударственного пенсионного обеспечения в Украине (3-й уровень) оказалось, что это неудачный эксперимент. Неудачный с точки зрения охвата физических лиц, общей суммы накопленных активов, расходов и реальных показателей деятельности, а также, самое главное, результатов», — резюмировали в USAID в апреле этого года.

Возможно, запугивание граждан вероятной отменой государственных пенсий вызвано и этим фактором. Народный депутат из фракции «Слуга народа» Галина Янченко в эфире «Украины 24» недавно говорила, что нынешние 30-летние украинцы могут даже не надеяться, что после достижения пенсионного возраста будут получать пенсии, поэтому им пора задуматься о накопительной системе.

«Мне 32 года, и я думаю, что моему поколению пенсия, на которую можно выжить, уже не светит», — заявила депутат, призвав аудиторию взглянуть на пенсионеров стран Западной Европы, которые живут хорошо, и всё благодаря накопительной пенсионной системе.

В данном контексте можно вспомнить, что картинки со счастливыми немецкими пенсионерами распространялись еще шесть лет назад на майдане, который через год почти в три раза сократил реальные пенсии за счет девальвации.

По сути, частные пенсионные фонды — это частные банки, предлагающие долгосрочные вклады с выплатой через 20-30 лет. И то, что граждане Украины не спешат нести в них свои сбережения, вызвано осознанием нестабильности политической и экономической ситуации в стране.

Многие к тому же регулярно видят пикеты обманутых вкладчиков и подозревают очередную аферу и в системе частных пенсионных фондов. Все-таки украинские банкиры-аферисты нередко успевают ограбить вкладчиков и за год-два существования банка, что уж говорить о периоде в 20-30 лет, когда истечет даже срок давности. Достаточно представить себе такого вкладчика, который вложил бы свои средства в частный пенсионный фонд в 1996 году, когда средняя зарплата была 126 гривен, в надежде получить в 2020-м «огромную пенсию» в 150 гривен с учетом процентов и той малой вероятности, что эта контора до сих пор бы сохранилась.

«Должны быть инструменты для инвестиций. У нас в стране их нет. У нас фондового рынка как такого нет. Единственное, куда можно вкладывать деньги сегодня, — это, наверное, ОВГЗ», — говорит Александр Паращий, аналитик инвестиционной компании Concorde Capital, рассказывая о приоритетных инвестициях украинских частных пенсионных фондов.

На Украине уже есть свежие прецеденты обмана вкладчиков таких фондов. В 2007 году Нацбанк Украины сформировал для своих сотрудников отдельный пенсионный фонд, в который они переводили 3% своих зарплат, чтобы получить дополнительную пенсию со временем. Эти средства НБУ вкладывал в «прибыльные предприятия». В итоге вложенные средства испарились вскоре после победы Евромайдана — в 2015 году.

Пропало в общей сложности около миллиарда гривен. И пропали они потому, что экономические «гении» государственного Нацбанка вкладывали эти средства исключительно в убыточные предприятия (как правило, неликвидные частные банки). В целом же в этой схеме просматриваются все признаки аферы, в результате которой пострадали около 13 тысяч рядовых сотрудников НБУ.

Накопительная система и частные пенсионные фонды, возможно, актуальны в стабильных странах с низким уровнем коррупции, не испытывавших экономических и политических потрясений десятилетиями, но не в Афганистане, Ливии, Украине или Молдавии. В условиях этих стран любые финансовые обязательства с отсрочкой в 20-30 лет напоминают сказку о том, как Ходжа Насреддин взял у шаха деньги, обязуясь через 20 лет научить осла говорить по-человечески.

«Всё равно за эти 20 лет либо шах умрет, либо осел, либо я», — решил Насреддин, подсказав тем самым принцип действий и для многих аферистов из частных пенсионных фондов в нестабильных коррумпированных странах.

Идея накопительных пенсий для украинцев, при которой люди откладывают себе на пенсии сами и "не давят" на без того дефицитный Пенсионный фонд, не дает покоя властям.

На прошлой неделе Кабмин согласовал законопроект о накопительных пенсиях для льготников по спискам №1 и №2 (шахтеров, химиков, других работников вредных производств). Новую схему хотят запустить уже с начала следующего года.

Ее суть в том, что на пенсии этой категории граждан будут собирать работодатели. Для этого планируется увеличить ЕСВ на 15% для списка №1 и на 7% для списка №2. То есть людям никакие доплаты, по идее, не грозят. Но есть нюансы.

"Работодатели считают чрезмерной такую нагрузку на ЕСВ. Получается, что помимо 22% единого социального взноса нужно будет платить еще плюс 15%. То есть в целом – до 37%. Это чрезмерная нагрузка на фонд заработной платы, которая может спровоцировать сокращения штата и увольнение людей. Максимум, на что согласны работодатели, – это плюс 10% к ЕСВ для списка №1 и 5% – для списка №2", – пояснил нам глава Конфедерации работодателей Алексей Мирошниченко.

Кроме того, работодатели готовы затеять ревизию льготных списков, то есть многие могут потерять право досрочного выхода на пенсию.

На начало декабря профильный парламентский комитет планирует вынести в сессионный зал и другой законопроект по пенсиям – №2683 "Об обязательном накопительном пенсионном обеспечении". Он прописывает новую пенсионную схему уже для всех украинцев.

Если проект примут, людям придется в обязательном порядке откладывать не менее 3% зарплаты на специальные пенсионные счета. "По сути, появится еще один налог", – говорит глава Экономического дискуссионной клуба Олег Пендзин.

Вот только что украинцы получат по итогу – пока неясно. Эксперты говорят, что пенсионные деньги в нашей стране особо некуда вкладывать. Так что на момент выхода на пенсию человек может получить разве что мизерную доплату – пару сотен гривен в месяц, да и то не факт.

То есть, получается, надежнее просто откладывать на старость на депозит или "под подушку".

"Страна" разбиралась, как в Украине хотят запустить накопительные пенсии.

Проблемные льготники

На прошлой неделе Кабмин согласовал законопроект о так называемой профессиональной накопительной пенсионной системе. Речь идет о накопительных пенсиях для категорий рабочих по спискам №1 и №2 – туда входят представители вредных специальностей (шахтеры, рабочие, задействованные на химических, металлургических производствах и др.).

Они имеют право на льготный выход на пенсию (по списку №1 – с 50 лет, по списку №2 – с 55 лет).

Скажем, чтобы выйти на пенсию по льготному списку №1 в 50 лет, нужно отработать на вредном производстве от 7,5 лет (для женщин) до 10 лет (для мужчин). Для списка №2 такой стаж должен составлять 12 лет.

"Эти пенсии выплачиваются из Пенсионного фонда, но всю сумму плюс стоимость доставки пенсий ПФ компенсируют работодатели, у которых пенсионер заработал вредный стаж. К примеру, если человек проработал на тяжелом производстве 12 лет, 5 лет на одном предприятии и еще 7 лет на другом, то и затраты на пенсию делятся между этими предприятиями пропорционально", – пояснил нам руководитель управления соцстрахования и пенсионного обеспечения Федерации профсоюзов Владимир Максимчук.

К примеру, если человек выходит на пенсию в 50 лет, то работодатель должен платить Пенсионному фонду 10 лет – пока пенсионеру не исполнится 60 лет.

На практике такая схема работает со сбоями. Как указано в пояснительной записке к проекту, за последние 10 лет задолженность перед ПФ по льготным пенсионерам выросла больше чем впятеро и продолжает увеличиваться на 1,5 млрд гривен в год.

Ежегодно работодатели не компенсируют ПФ четверть всех льготных пенсий. Многие предприятия, с которых люди уходили на пенсию, уже вообще не работают, так что выбивать долги, по сути, не с кого.

Также, по словам министра соцполитики Марины Лазебной, на многих предприятиях не ведется учет документов, поэтому люди часто просто не могут подтвердить свой льготный стаж. На данный момент долг работодателей по льготным пенсиям просто огромный – 15 млрд гривен. И эта нагрузка ложится на и без того дефицитный Пенсионный фонд.

Как рассказал нам Мирошниченко, предприятия в качестве решения вопроса с погашением этой задолженности предлагали отсрочку на 60 месяцев. Но пока власти на это не согласились.

Стоит отметить, что и для самих работодателей армия льготников, многие из которых могли проработать на вредном предприятии всего несколько лет, но за которых нужно платить, стала обузой. Поэтому переход на накопительные пенсии мог бы стать решением проблемы, если не сейчас, то в недалеком будущем. Но есть нюансы.

Три программы вредности

Чтобы решить эту проблему с пенсионерами-льготниками, Минсоцполитики предложило новую схему – накопительные пенсии для представителей льготных профессий. Накапливать пенсии будут за счет работодателей – им повысят ЕСВ (для списка №2 – на 7%, для списка №1 – на 15%). Пенсионные счета станут обязательными для рабочих до 35 лет.

Пенсионных программ будет три: для выхода на пенсию с 50 лет, с 55 лет и программа добровольного участия (скажем, для тех, кому сейчас больше 35 лет) – условия пропишут в коллективных договорах.

Программа №1 рассчитана на работников, которые заняты полный рабочий день (не менее 80% времени) на работах с особо тяжелыми и вредными условиями (по списку №1). По этой программе человек может рассчитывать на выплаты при достижении 50 лет. Дополнительные отчисления для работодателя – 15% ЕСВ. То есть предприятие всего будет платить за таких работников 37% ЕСВ.

Программа №2 – для работников из льготного списка №2, а также трактористов-машинистов сельхозпредприятий, машинистов строительных и грузовых машин, работников текстильных производств, водителей городского пассажирского транспорта, доярок, свинарок. Она дает право на получение пенсионных выплат с 55 лет. Дополнительные выплаты работодателей – 7% ЕСВ, то есть общая нагрузка по единому социальному взносу составит 29%.

Программа №3 – для "добровольцев". Она позволяет копить себе на пенсии, но не самостоятельно, а по условиям коллективных договоров с работодателями. Выплаты начинаются с 55 лет. Платить будут работодатели, но конкретные отчисления пропишут в договорах. Программа рассчитана на тех, кому до пенсии осталось не так много, но все же можно накопить на прибавку к пенсии.

То есть с самих работников ни по одной программе взыскивать средства не будут, все накопления – за счет работодателей.

Ловушка для льготников

Впрочем, на самом деле доплаты от работодателей еще не гарантируют льготникам стабильных пенсий в старости.

В Конфедерации работодателей говорят, что предложенные ставки пенсионных отчислений очень высокие и неподъемные для бизнеса. "Работодатели согласны на дополнительный ЕСВ 10% по списку №1 и 5% по списку №2. Если процент будет выше, есть угроза чрезмерной нагрузки на фонд заработной платы, что заставит компании идти на непопулярные меры, вплоть до увольнений. В нынешней экономической ситуации нагрузка в 37% ЕСВ попросту нереальная", – говорит Мирошниченко.

Также непонятно, как пенсионные накопления будут защищать от инфляции. Как отметили представители профсоюзов на заседании Кабмина, новую систему планируется внедрить уже с 1 января 2021 года, но инфраструктура к этому не готова, нет гарантий сохранности активов.

Формально человек сможет выбирать пенсионный фонд для хранения накоплений. Свои ПФ есть также на многих предприятиях (скажем, в Администрации морских портов Украины, Профсоюзе железнодорожников (ПФ "Вертикаль") и др.).

По данным Администратора пенсионного фонда "Центр персонифицированного учета", по итогам прошлого года, только 2% негосударственных ПФ обеспечили доходность выше 20% годовых, у 11% она колебалась от 0% до 5%, то есть не перекрывала даже инфляционные потери. А 25% и вовсе сработали в минус – доходность по вкладам ниже 0%.

Проблема в том, что в Украине особо некуда инвестировать, особенно на длительный срок 10-20 лет и больше, – считают эксперты.

"Фондового рынка у нас нет, как и высокодоходных объектов для инвестирования. Зато есть угроза гиперинфляции. С 1997 года гривна подешевела в 28 раз. Куда нужно вложить средства, чтобы получить такую доходность? А иначе, отработав всю жизнь на вредном производстве, человек в итоге получит копейки, на которые ничего нельзя купить", – отмечает Олег Пендзин.

Эти замечания обещали учесть при работе над проектом в комитетах Рады.

Если проект примут в нынешнем виде, то людям могут грозить проблемы, причем не на пенсии, а уже сейчас. Скажем, если работодатели начнут сокращать персонал или попытаются снизить зарплаты, ссылаясь на повышенные отчисления на пенсии.

Есть еще один нюанс – сами списки льготников.

"Нужна аттестация рабочих мест, а не просто определение вредной профессии. Сертифицированные центры могут определить, насколько работа на том или ином месте влияет на человека и его здоровье. Скажем, слесарь на химическом заводе может никогда не контактировать с вредными веществами, но почему-то тоже числится в списке льготников. Честная аттестация рабочих мест расставит все точки над "і", – говорит Мирошниченко.

По факту это значит, что льготные списки могут заметно сократиться. Поэтому многие из тех, кто сейчас имеет право выхода на заслуженный отдых в 50-55 лет, попросту его потеряют.

Впрочем, проект по накопительным пенсиям для льготников – это лишь "пробный шар". Власти не скрывают, что их цель – запуск накопительных пенсий для всех украинцев. Премьер-министр Шмыгаль уже предупредил граждан, что вскоре платить им пенсии будет не из чего и нужно копить себе на старость самим.

В Раде уже есть законопроект № 2683 на тему обязательного пенсионного страхования (его подала глава профильного комитета Галина Третьякова). И, как стало известно "Стране", на начало декабря намечено его рассмотрение в парламенте.

Мы уже подробно писали об этом проекте – он предусматривает отчисления на индивидуальные пенсионные счета не менее 3% от зарплаты: 1% будет платить работник, 2% – работодатель. Но в последующем общий процент отчислений вырастет до 10%.

Что, кстати, уже возмутило работодателей. "Если бы такие дополнительные выплаты шли за счет ЕСВ, еще одно дело, а если дополнительно – мы против", – говорит Мирошниченко.

Накопления будут распределяться по частным пенсионным фондам, но будет некий новый регулятор, который станет контролировать ПФ и следить за сохранностью денег украинцев.

Людям можно будет выбирать "пенсионные портфели" – консервативный, сбалансированный или динамичный. Отличие в том, как будут инвестировать ваши накопления. Скажем, консервативный портфель предусматривает вложения в менее рискованные, но при этом и менее доходные инструменты. То есть много заработать на процентах тут не удастся, но зато больше шансов сохранения денег. Динамичный портфель, наоборот, предусматривает более рискованные, но при этом и более доходные способы инвестирования. А сбалансированный портфель сочетает оба вида инвестирования. Если вы сами не выберете свой пенсионный портфель, за вас это сделают управляющие компании.

По этому законопроекту уже много вопросов. Главный, как и в случае с пенсиями для льготников, – где гарантия сохранности средств и их защиты от инфляции. Ведь, если деньги, которые будут принудительно взыскивать со всех работающих граждан, "сгорят" или обесценятся в частных пенсионных фондах, миллионы украинцев на старости лет останутся попросту ни с чем.

И пока внятного ответа – не грозит ли нам такой сценарий – власти не дали.

Но на самом деле вопрос гораздо шире конкретного законопроекта – готова ли Украина сейчас к введению обязательных накопительных пенсий?

Формально Пенсионный фонд – почти банкрот. Дефицит ПФ в следующем году превысит 200 млрд гривен, которые придется компенсировать из бюджета. Уже сейчас 11 млн работающих и отчисляющих ЕСВ украинцев содержат 12,5 млн пенсионеров.

По мере старения нации эта нагрузка будет только расти, в итоге Пенсионный фонд попросту опустеет. По крайней мере, на ежегодные индексации пенсий денег точно не будет, а без них пенсии очень быстро превратятся в "непрожиточные".

Анонсируя накопительную систему, власти не говорят об отмене солидарной. Она тоже будет, но с минимальными пенсиями. А на доплаты до более-менее приличного уровня нужно будет копить самим.

"Проблема в том, что Международная организация труда уже давно назвала коэффициент замещения (соотношение зарплаты к пенсии) – не ниже 40%. В некоторых странах Европы он достигает 60-80%, а у нас – до 25%. Понятно, что это нарушение всех соцстандартов. И, чтобы повысить этот коэффициент, власти педалируют накопительные пенсии", – говорит Олег Пендзин.

Хотя, по мнению экономиста Алексея Куща, пока Украина к обязательному пенсионному страхованию не готова.

"Во-первых, накопительные пенсии вводятся на точке роста экономики, в кризис такие эксперименты проводить нежелательно, ведь это дополнительная финансовая нагрузка на граждан и работодателей. Во-вторых, нужно сперва детенизировать рынок труда хотя бы на 80%, иначе большинство будет отчислять на пенсии только с минимальных зарплат, то есть по 150 гривен в месяц. За год это всего 1800 гривен, а за 20 лет 36 тысяч. Пусть даже с процентами набежит до 50 тысяч, но что они решают? Человек может забрать всю сумму на руки или получать частями по несколько сотен в месяц. При этом неизвестно, что к тому времени на 50 тысяч можно будет купить. Гораздо эффективнее откладывать на старость самому. В-третьих, нет источников для инвестирования. Некоторые эксперты предлагают вкладывать в иностранные ценные бумаги, но это чревато оттоком средств из Украины. Другие – покупать за пенсионные деньги ОВГЗ. Но в этом случае эти средства будут полностью подконтрольны государству, что тоже не очень хорошо. Как вариант, можно было бы совместить земельную и пенсионную реформы: разрешить ПФ инвестировать в землю, которая считается высоко ликвидным активом. Но власти почему-то на это пока не идут", – отмечает Кущ.

По его мнению, если будет реализована предложенная Третьяковой идея с созданием нового Пенсионного казначейства, появится новая схема.

"3% от зарплатного фонда – это 50 млрд гривен в год. Неплохой куш для тех, кто хочет контролировать потоки. Новый регулятор будет распределять эти деньги по управляющим компаниям фактически в ручном режиме, что позволит причастным зарабатывать миллионы", – говорит Кущ.

Олег Пендзин также считает, что пока накопительные пенсии в Украине вводить рано.

"Властям следовало бы сперва разобраться с солидарной системой. Если из 21 млн трудоспособного населения ЕСВ платит только 11 млн, а премьер-министр, вместо того чтобы заняться этой проблемой, говорит, что на пенсии не осталось денег и нужно копить себе самим, то у меня вопрос в первую очередь к правительству. Сперва нужно навести порядок с рынком труда и налогами, а если это не поможет – искать другие способы, как платить пенсионерам. В идеале нужно оставить солидарную систему и ввести добровольные накопительные пенсии. Но это не должно быть обязаловкой и еще одним налогом на работающих граждан", – отметил Пендзин.

По словам Мирошниченко, властям следовало бы озвучить "дорожную карту" реформы всей пенсионной системы, а не действовать точечно, на уровне отдельных законопроектов.

Сейчас люди просто не понимают, как именно будут реформировать пенсионную систему и что ее ждет через 10-15 лет, поэтому многие вообще задались вопросом – зачем платить ЕСВ и не выгоднее ли получать зарплату в конверте и уже с нее откладывать на старость.

Читайте также: