Пенсионный взнос при покупке нового авто

Автомобиль давно перешел из разряда роскоши в средство передвижения широких масс. Для пенсионеров наличие автомашины может быть особенно актуально в связи с усложнением передвижения на большие расстояния, частым наличием дачного участка.

Но вот доходы пенсионера далеко не всегда позволяют ему накопить на желаемый автомобиль. Именно в этих случаях на помощь пожилым людям, получающим ежемесячные выплаты, приходит автокредитование. Об условиях его предоставления людям на пенсии и поговорим ниже.

Бесплатно по России

Может ли пенсионер оформить автокредит?

Законодательство регулирует сферу кредитования лишь в незначительной части, устанавливая общие правила деятельности и взаимоотношений кредитной организации с клиентами. В значительной степени правила предоставления того или иного кредита утверждаются банками самостоятельно. В связи с этим для точного получения информации необходимо обращаться в конкретную банковскую организацию.

По общему правилу, банки не отказывают в предоставлении кредита каким бы то ни было категориям российских граждан. Для таких компаний решающую роль играет платежеспособность их клиента, от которого они желают получить возврат ссуженных средств и процентов за их пользование.

В связи с этим в большинстве случаев банки имеют общие программы автокредитования, заемщиком по которым на равных условиях может быть и лицо, находящееся на заслуженном отдыхе. Для этого от него требуется выполнение условий, устанавливаемых правилами кредитной организации. Одним из таких условий, как правило, является недостижение определенного возраста на момент совершения последнего периодического платежа по займу.

Варианты займов и кредитов

Условия оформления для неработающих пенсионеров

В каждом конкретном случае необходимо индивидуально уточнять условия получения займа на приобретение автомобиля.

Они могут зависеть от таких факторов, как:

- приобретение авто нового или уже подержанного;

- категория заемщика (например, получатель зарплаты на карту банка);

- размер первоначального взноса;

- производители транспорта, которые зачастую также предлагают индивидуальные программы кредитования, и т.д.

Рассмотрим, какие требования предъявляются к лицам, которые планируют получить ссуду на приобретение автотранспорта, в общем виде:

- Возраст заемщика на момент окончания срока платежей по кредиту (об этом подробнее ниже).

- Размер затребованной суммы, который зависит от стоимости самого автомобиля, а также количества средств, которые имеются у заявителя помимо кредитных средств. Банками устанавливается как минимальная сумма, которую они готовы предоставить, так и максимальная. Например, ВТБ установил эти пределы в диапазоне 300 тыс. – 7 млн. руб.

- Период кредитования, который обычно нижним пределом не ограничивается (или устанавливается в месяцах). А вот максимальный срок, в течение которого придется вернуть всю сумму с процентами, в большинстве случаев устанавливается в пределах 5 лет.

- Размер первоначального взноса, т.е. фактически наличие у гражданина собственных средств, которые он готов потратить наряду с выданными банком для покупки автомашины. В большинстве случаев его размер зависит от конкретной программы кредитования и готовности лица собирать дополнительные документы. К таковым могут относиться бумаги, подтверждающие доход.

- Согласие лица на участие в программах страхования. При этом, кредитные организации, как правило, предлагают лицу не только застраховать сам автомобиль от возможных рисков, но и застраховаться себя в пользу банка от различных страховых случаев.

- Иные условия, от которых может зависеть возможность участия в конкретных линейках кредитов с более или менее выгодными условиями (приобретение иных продуктов банка, готовность сдать свой старый автомобиль в счет уменьшения цены за новый и т.п.).

Ограничения по возрасту

Для пожилых людей одним из решающих факторов выбора банка и кредитного продукта является возможность получения заемных средств по возрасту. Это связано с опасением банков в возврате кредита, поскольку им не менее хорошо известна статистика продолжительности жизни в нашей стране. В том числе с этим связаны ограничения, устанавливаемые в связи с достижением определенного возраста.

Пенсионеры являются активными участниками кредитного рынка в России, в связи с чем банки не стремятся ограничивать возможность выдачи займов с выходом людей на заслуженный отдых. Напротив, учитывая наличие постоянного гарантированного дохода у этих лиц, такие организации стараются привлекать их различными специальными предложениями.

Тем не менее, для собственной подстраховки, банки обычно устанавливают предельный возраст до достижения которого должен быть выплачен последний периодический платеж по кредиту. Чаще этот возраст ограничивается 70 годами. Так, например, если гражданин обратится с заявлением в возрасте 67 лет, ему, скорее всего, не откажут, но предложат взять кредит не на 5 лет, а на 3 года.

Специальные программы по автокредитам для пенсионеров

В большинстве случае пенсионеры могут поучаствовать в общих программах автокредитования, но некоторые банки предусмотрели продукты и специально для данной категории граждан:

- ВТБ предлагает автокредит «Свобода выбора» по 2 документам, идеально подходящий для пенсионеров, со ставкой от 3,5% и размером кредита до 7 млн. руб.

- Классический автокредит «Драйв» от банка «Кредит Европа Банк», для получения которого, однако, потребуется подтвердить доход (как минимум, справкой из пенсионного фонда). Кроме того, организация предлагает достаточно высокую ставку 13,2%, требует наличие собственных средств (не менее 20%), но и сумму кредита предлагает до 6 млн. руб.

- Автокредит от банка «Тинькофф», по состоянию на 2019 год процент по займу составляет 9,9, подтверждение доходов не требуется. Но вот взять в этом банке более 2 млн. руб. на покупку авто не удастся.

- Сбербанк не предлагает специальной программы, но в линейке продуктов есть предложение » Кредит на любые цели», который можно использовать в целях покупки автотранспорта. На сайте банка есть кредитный калькулятор, он поможет узнать ежемесячный платеж и переплату по кредиту.

Куда лучше обратиться – в автосалон или в банк

Кредит на приобретение автомобиля в любом случае предоставляется банковской организацией. При обращении в салон кредит, как правило, будет менее выгодный, поскольку он выступает посредником. Но в этом случае от покупателя потребуется меньше временных затрат, поскольку за клиента оформлением кредита занимается сам салон.

Кроме того, если салон является официальным дилерским центром, то он может предлагать специальные системы кредитования. Поэтому выбор каждый раз зависит от желания покупателя.

Есть ли поддержка от государства

В отношении автокредитования государственной поддержки не предусмотрено, в том числе и такой группы населения, как пенсионеры. Единственное, на что может претендовать покупатель нового авто – участие в программе утилизации. При наличии старого автомобиля и действующей программе TRADE IN пенсионер может получить скидку на покупку нового авто, если готов сдать свою старую машину.

Потребуется ли страхование

Закон обязывает любого автовладельца (если его автомобиль не стоит «на приколе») оформлять полис ОСАГО. Но для получения кредита по правилам банка лицу, вероятнее всего, придется также оформить страховку каско, которая в несколько раз дороже обязательного страхования. помимо этого для уменьшения процентов по займу заявителю могут предложить застраховать свою жизнь и здоровье в пользу банка.

Таким образом, пенсионеры являются полноценными участниками рынка автокредитования и вполне могут выступать заемщиками. Основное требование к этой категории граждан, помимо общих, – предельный возраст, до достижения которого должен быть погашен последний ежемесячный платеж по кредиту.

Интересное видео

Полезная информация по кредитованию пенсионеров в видео-сюжете:

Цель — покупка нового автомобиля по госпрограмме с максимальной выгодой без допов.

Краткая инструкция для достижения цели.

Необходимо:

1. Уточнить подходите ли Вы под условия госпрограммы.

2. Условия госпрограммы следующие: имеем стоимость автомобиля 100%, из которой 20% — ваш первоначальный взнос дилеру, 10% — скидка по госпрограмме, 70% — тело кредита.

3. Определиться с автомобилем: марка, модель, тип кузова, цвет, комплектация.

4. Уточнить на сайте автопроизводителя рекомендованную стоимость.

5. Подать заявку на автокредит по госпрограмме, например в ВТБ, указав в ней рекомендованную стоимость с учетом цвета.

6. Приехать к дилеру с имеющейся одобренной заявкой на рекомендованную стоимость от банка (без КАСКО, без ГАП, на 1 год под 9,5% годовых, как у ВТБ, например) и

6.1 забрать имеющийся в наличии автомобиль без допов (шанс крайне мал) на условиях банка;

6.2 заказать автомобиль, заплатив 10 тысяч рублей и забрать его на условиях банка.

7. Спустя дней 5 внести максимально возможную сумму, которая есть на руках, сократив ежемесячный платеж и уменьшить переплату по кредиту.

Полезные комментарии:

По пункту 5 значительно более выгодные условия Вы получите именно при обращении в банк, а не к кредитному специалисту в дилерском центре.

Из личного опыта:

1. ТЕХИНКОМ на 14 км. МКАД предложил условия для ВТБ: ставка 11,5% годовых, минимальный срок 2 года, обязательное КАСКО на весь срок кредита, обязательное ГАП-страхование или 15,9% годовых на 2 года с ГАП, но без КАСКО

2. Банк ВТБ: 9,5% годовых на 1 год без КАСКО и ГАП(со слов сотрудников банка такое навязывает только дилер, а не ВТБ) или 2% годовых на 1 год с КАСКО на весь срок кредита.

Разница очевидна. Не правда ли?

По пункту 6: дилер всячески будет отказываться продавать автомобиль по рекомендованной стоимости автопроизводителя на условиях банка. Заказанный автомобиль они могут потерять, как в нашем случае. Могут говорить: "Мы коммерческая организация. Покупайте на наших условиях или отказывайтесь…", "Ну Вы же сами понимаете, нам невыгодно продавать автомобиль на таких условиях. Мы тоже хотим есть." Учтите, что такое вам скажет не только менеджер и кредитный специалист, но и начальник отдела продаж. Запаситесь терпением и почаще названивайте на горячую линию Лада, как в нашем случае. После нескольких десятков обращений на горячую линию дилеру прилетит хорошенько и автомобиль чудесным образом найдется. Вам его даже покажут, но вот оформлять бумаги откажутся. Стоит позвонить в банк и на горячую линию Лада. Дилеру снова прилетит, но вероятность того, что кредитный отдел всё-таки откажется оформлять бумаги крайне высок. Нам отказали, например. Оформят лишь ДКП для банка, предоставят заверенную копию ЭПТС. Внесите первоначальный взнос и быстрее в офис банка. Мы ездили в центр автокредитования ВТБ в Москву. Перед подписанием документов по кредиту внимательно изучайте условия. Сотрудники банка тоже люди и способны совершить ошибку. В нашем случае прописали случайно КАСКО и забыли сделать копию разворота паспорта с информацией по семейному положению. Спустя несколько дней (до 3х рабочих дней) банк перечислит деньги дилеру и Вас об этом должны уведомить, но не радуйтесь! Дилер деньги получил и теперь уже не поторопится отдавать Вам ваш автомобиль. Поможет только очередной звонок на горячую линию Лада. Перед подписанием акта приема-передачи автомобиля внимательно осмотрите автомобиль, потребуйте пробную поездку, осмотрите автомобиль на подъемнике и проверьте толщиномером (подбитую Весту нам показывали и предлагали купить). Забирайте автомобиль и радуйтесь дней 5, а затем собрав все имеющиеся свободные деньги, частично досрочно гасите кредит! Вот так можно получить минимальную переплату по кредиту (у нас не превысит 2000 руб.) и выгоду по госпрограмме 10% (у нас 70 290 руб.)!

Надеюсь, такая инструкция поможет Вам купить автомобиль с максимальной выгодой.

И сэкономила 117 тысяч рублей

Условия льготных автокредитов изменились

Эта статья написана на основе личного опыта автора. С тех пор в программе льготного автокредитования произошли изменения. С февраля 2020 года скидку давали только при покупке машины не дороже 1 млн рублей. Но в июне лимит снова повысили — до 1,5 млн рублей. Также изменились требования к заемщикам. Список моделей, которые можно купить с господдержкой, ограничили.

Изначально я планировала купить машину за наличные: часть накопила, часть заняла у родителей.

В начале 2018 года начала обзванивать дилеров. Сотрудник дилерского центра рассказал мне про государственную субсидию на первый автомобиль. Я изучила условия программы и неплохо сэкономила, хоть и пришлось взять кредит. Расскажу, как я это сделала.

Р , хотя он стоил 1 175 000 Р " width="1000" height="667" class=" outline-bordered" style="max-width: 1000px; height: auto" data-bordered="true"> Я заплатила за Ниссан Террано 1 057 500 Р , хотя он стоил 1 175 000 Р

Что за программа господдержки

Мы уже писали о программе льготных автокредитов. Расскажем вкратце. Гражданин РФ в возрасте 21—65 лет с водительским удостоверением может получить субсидию на новую легковую машину отечественной сборки. Это не только «Автоваз»: например, в России собирают Форды, Рено, Киа, Хендаи. Размер субсидии фиксированный — 10% от стоимости автомобиля, а на Дальнем Востоке — 25%. Когда я выбирала автомобиль, его стоимость не должна была превышать 1,45 млн рублей. В ноябре 2019 года лимит уменьшили. В 2020 году скидку дадут только при покупке машины не дороже 1 млн рублей.

Субсидия работает так: покупатель выбирает автомобиль в салоне и оформляет автокредит. Если покупатель подходит под условия господдержки, к первоначальному взносу по кредиту государство добавит 10% стоимости автомобиля — будто их заплатил сам будущий автовладелец.

Государство дает эти деньги не покупателю, а банку, который предоставляет кредит. А банк добавляет субсидию к первому взносу за машину.

Субсидию дадут, если это первая машина в жизни покупателя или если в семье больше одного несовершеннолетнего ребенка. Придется также заполнить анкету и указать, что в предыдущем году вы не брали автокредит. И написать заявление, что в ближайший год вы его брать не будете. Это не бюрократия банка, а условия субсидии, прописанные в постановлении правительства.

До 2018 года были ограничения по максимальной ставке по кредиту, максимальному сроку и минимальному первоначальному платежу. Сейчас это отменили — условия кредита определяет банк.

В каком банке можно взять субсидию

Субсидию можно взять в любом банке из списка Минпромторга: последняя версия списка включает 26 банков. Подать заявление на участие в программе может любой банк, соответствующий требованиям: банк должен быть российской юридической организацией без просроченных задолженностей перед государством и заключить с бюро кредитных историй договор присоединения. Минпромторг проверит документы, представленные банком, и заключит с ним договор.

Минпромторг обязан проверять не только сам банк, но и условия выдачи каждого кредита. Если условия нарушены, банк не получит возмещение, а если это выяснится после выплаты компенсации, банк обязан будет вернуть субсидию государству в течение 30 дней.

Так ли выгодна господдержка

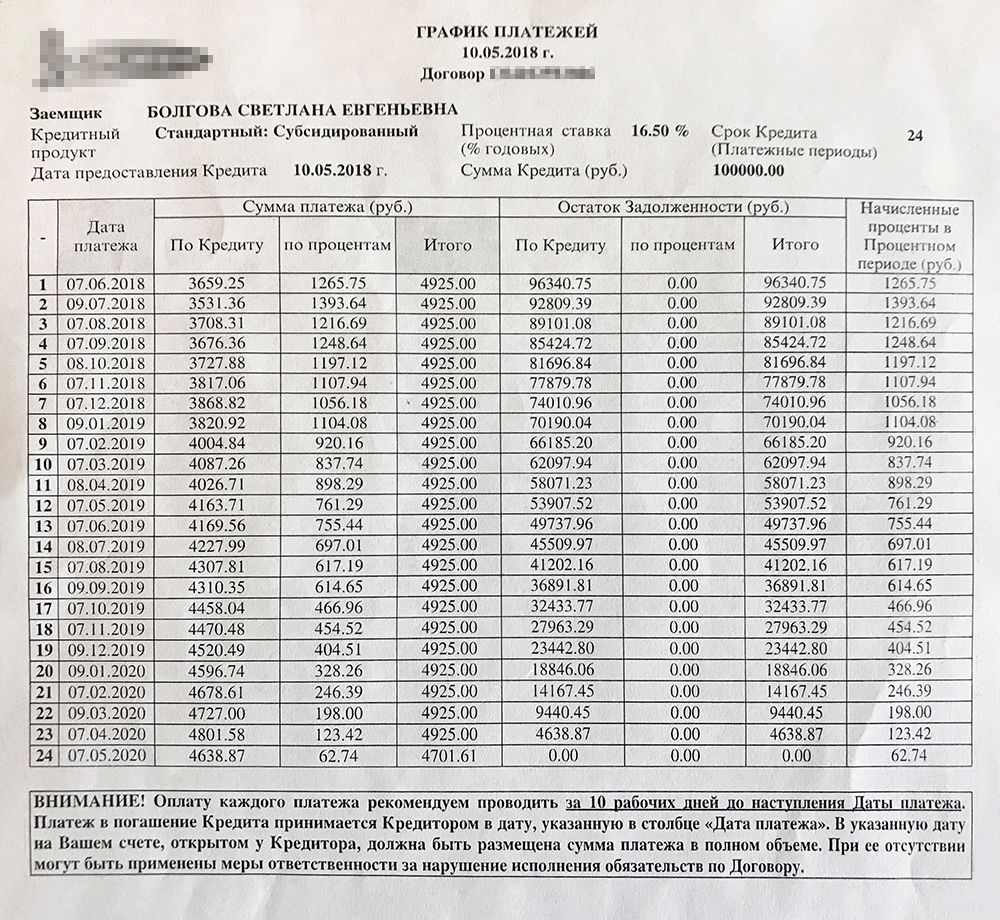

В салоне автодилера, которого я выбрала, было отделение банка, поэтому я сразу узнала, какие условия кредита будут у меня. Банк предложил кредит на 24 месяца под 16,5% годовых с равными платежами и возможностью досрочного погашения. Есть 30-дневный льготный период, когда задолженность можно полностью погасить в любой момент. Когда он закончится, полное погашение кредита нужно будет заказывать через оператора за месяц. Позже я объясню, почему это условие важно.

Плюс субсидии в том, что ее добавляют к первоначальному взносу в момент покупки машины, а не возвращают в неопределенном будущем: первоначальный взнос просто становится больше на 10% стоимости машины. Минус в том, что ставка по такому кредиту обычно выше, чем у банков, которые не участвуют в программе господдержки. Например, без господдержки мне предлагали кредит под 13,9% годовых.

Если брать машину в кредит с минимальным первоначальным взносом, ничего волшебного в господдержке нет: экономия 10% при оформлении сильно уменьшится из-за того, что ставка по кредиту выше. В результате переплата может оказаться даже больше, чем без господдержки. Но пользу от субсидии получить все-таки можно.

Как сэкономить 10% стоимости машины

Я планировала покупать машину за наличные, поэтому придумала такой план: оформить кредит только для того, чтобы получить субсидию, и сразу закрыть его, чтобы не платить проценты.

Расчет такой: покупаю машину за 1,2 млн рублей, государство добавляет мне на нее 10% — 120 тысяч. Остается заплатить 1,08 млн. Из них 908 тысяч отдаю сразу, а на 100 тысяч беру кредит и возвращаю его полностью через два дня. Переплата по кредиту за пару дней — в районе ста рублей. А 120 тысяч рублей — чистая прибыль, освобожденная от налогов. В итоге я так и поступила.

Банк оформлял кредит два часа и произвел целую папку документов. Отдельное соглашение подробно рассказывало, что будет со мной и моими персональными данными, если я не внесу платеж вовремя. А от меня потребовали всего два документа: паспорт и права

Если платить кредит по графику банка, переплата будет 18 тысяч рублей. Делать так я, конечно, не буду

Без чего кредит не дадут

Каско. В договоре четко прописано, что каско — обязательное условие на весь срок кредита, но не меньше чем на год. Если вы собирались ограничиться ОСАГО, то расходы на каско могут перекрыть выгоду от субсидии.

Если вы не планировали покупать каско, стоит внимательно посчитать выгоду от господдержки. Например, машина стоит 500 тысяч — субсидия составит 50 тысяч. Стоимость полиса каско для водителя с минимальным стажем может съесть всю выгоду. А если машина стоит 1,4 миллиона, то субсидия в 140 тысяч уже добавляет смысл покупке, даже если изначально вы не планировали оформлять каско. Я собиралась брать каско в любом случае — пока довольна.

Если оформлять страховку не в автосалоне, стоит зайти на сайт банка и убедиться, что выбранный страховщик есть в списке компаний, удовлетворяющих требованиям кредитора: этот пункт тоже есть в кредитном договоре. Список надежных по мнению моего банка автостраховщиков был размещен на главной странице — 53 компании и телефон для связи на случай, если ни одна не подошла.

Официальное трудоустройство. Сотрудник банка сразу предупредил, что без официального трудоустройства кредит, скорее всего, не одобрят. Государство стимулирует трудящихся граждан.

Менеджеры автосалона в такой ситуации советуют написать «какую-нибудь работу с каким-нибудь телефоном», так как заявки проверяют не очень тщательно. Сотрудники автосалона вообще на удивление легко советуют сообщать недостоверную информацию. Например, менеджер рассказал, что есть шанс получить субсидию, даже когда это не первый автомобиль: если предыдущие машины покупали за наличные, в кредитной истории их нет. Если слукавить и подать заявку на субсидию, банк может ее одобрить.

Делать так я не советую — расскажу почему.

Как проверяют заявку на кредит и что будет, если обнаружат подлог

За год до всей этой истории я хотела взять машину в кредит. И пока я узнавала условия кредита разных банков, каждый дилер, к которому я обращалась, отправлял заявку в банк, с которым этот салон сотрудничает. В итоге мне позвонили из десяти банков: настойчиво спрашивали про кредитные карты, займы, рабочий телефон, количество детей, машин и сколько я трачу на продукты. Часто из одного банка звонили несколько раз и разные люди. Было некомфортно: я не знала, сотрудник банка или мошенник сейчас спрашивает меня про сумму на карте. Приходилось задавать встречные вопросы.

Кредит, который я в итоге оформила для господдержки, оказался самым спокойным. Я заполнила стандартную анкету у сотрудника дилерского центра, а через два дня он позвонил и сказал: «Приезжайте, заявка одобрена». Никаких звонков и справок с работы. Возможно, дело в том, что первый взнос больше 90% — лучшая гарантия выплаты кредита.

Для получения субсидии банк каждый месяц представляет в Министерство промышленности и торговли заявление о предоставлении субсидии. Министерство проверяет сведения и подтверждает или отклоняет выдачу субсидии. В дальнейшем министерство обязано проверять соблюдение условий. Если окажется, что машина была не первая или покупатель взял еще один автокредит, банк обязан вернуть субсидию государству. В этом случае банк потребует от покупателя вернуть субсидию и заплатить проценты за пользование средствами.

Как получить выгоду больше 10%

Государство возмещает банку стоимость субсидии в конце года, а банк зарабатывает на процентах с автокредита и делится с салоном. Поэтому автосалоны поддерживают и продвигают эту субсидию. Менеджер не признался, какой у него за это бонус, но сказал, что готов дать дополнительную скидку, если я оформлю субсидию. Проблема в том, что сотрудники дилерских центров изначально закладывают в цену большой запас прочности, чтобы щедрее торговаться, поэтому скидка может оказаться ложной.

Поэтому рабочий алгоритм такой: до конца переговоров обсуждать цену на машину без кредита. Полностью согласовать стоимость машины, дополнительного оборудования и страховки. И только после этого спросить про субсидию. Скорее всего, менеджер предложит что-то еще: скидку или дополнительное оборудование.

Я так снизила цену машины на 40 тысяч рублей: договорились, что медиацентр с навигатором и камерой оплачиваем пополам. Еще такой подход облегчает переговоры, потому что трудно все время держать в голове стоимость с учетом субсидии и без нее.

Как погасить кредит и что делать после этого

Наконец мы согласовали стоимость машины, страховки и размер кредита и подписали с банком договор. Банк автоматически создал личный кабинет с графиком платежей. В пачке бумаг, которую я получила, был отдельный лист с подробным описанием, как и где можно вносить платежи, какие комиссии за это придется платить.

По условиям договора банк дал мне 30 дней, чтобы погасить кредит досрочно, — это называется свободным периодом. В этот период кредит можно погасить полностью в любой день. Когда свободный период закончится, списания досрочного платежа придется ждать не день, а месяц. Проценты по моему кредиту начисляли ежедневно, поэтому лучше погасить кредит сразу — как только банк создаст счет. Обычно это происходит через два дня.

В инструкции к погашению кредита сказано: когда кредит погашен, надо доехать до банка, закрыть счет и получить справку с печатью, что кредит полностью закрыт и я ничего не должна. Об этом же мне сказали менеджер автосалона и сотрудник банка. По договору ставка за просроченный платеж — 36,5% в год, поэтому я решила не пренебрегать советом, приехала в банк, написала заявление и получила справку.

Стоит проверить и все приложения, которые использовали для платежа. В приложении банка было указано, что кредит закрыт, и я решила, что приняла все меры предосторожности. А через два месяца после получения всех подтверждений и справок случайно обнаружила в личном кабинете активный автоплатеж, по которому через год после погашения кредита со счета должно было списаться еще 100 тысяч рублей.

Пришлось звонить в банк и выяснять, что происходит. Оказалось, что этот автоплатеж нельзя просто отключить: это действие должно пройти процедуру одобрения. Видимо, его одобрили, потому что через несколько дней автоплатеж исчез. Надеюсь, больше никакие неожиданные списания меня не ждут.

Ехать за справкой о погашении кредита через весь город не хотелось, но это лучше, чем через несколько лет узнать, что у меня остался незамеченный долг, который оброс процентами

Чем кончилась история

Пока я размышляла, как лучше покупать машину, менеджеры дилерских центров продолжали звонить, а предложения становились интереснее. Мне предлагали скидки, другие цвета, дополнительное оборудование и страховку за счет салона.

Важно помнить, что чудес не бывает: если предложение было очень соблазнительное, выяснялось, что мне хотят продать машину прошлого или даже позапрошлого года. За этим важно следить не только потому, что покупать двухлетнюю машину по цене новой невыгодно. По условиям господдержки на двухлетнюю машину субсидию не дадут — даже на новую.

В итоге, снизив цену примерно на 150 тысяч, мы согласовали комплектацию для машины 2018 года — получилось 1 175 000 Р . По господдержке я получила 117 500 Р — осталось 1 057 500 Р . Из них 957 500 Р я заплатила сразу, а на 100 тысяч взяла кредит.

подарило государство на покупку первого автомобиля

С кредитом я немного затянула: погасила его только через пять дней. Заехала в банк, написала заявление о закрытии счета, получила справку, что мои обязательства «исполнены в полном объеме», попросила, чтобы на справке была печать. В итоге переплата составила около 180 рублей.

С тех пор прошел год. Я проехала 19 тысяч километров, побывала в Питере, Нижнем Новгороде, Ульяновске, Саранске, Минске и Польше, пробила и починила колесо, вернула долг родителям и нашла гараж.

Мы ездили в Санкт-Петербург на белые ночи, заезжая во все города по дороге. Это Торжок — один из трех лучших городов России по версии Артемия Лебедева

В июле поехали из Москвы под Ульяновск на Ulcamp — ежегодную конференцию айтишников на Волге. Туда — через Саранск, обратно — через Нижний Новгород. В этот раз мы не зависели от самолета и автобусов, поэтому снаряжение везли с собой, а когда все закончилось, задержались еще на полдня

Список банков, где дают автокредиты пенсионерам под процентную ставку от 0.4% на Банкирос, предложений на сегодня - 138. Сравните ставки и оставьте заявку на кредит на покупку машины пенсионерам.

- Все

- С господдержкой

- Новый авто

- Авто с пробегом

- С плохой КИ

- Без КАСКО

- Рефинансирование

- Выгодные

Подобрать кредит на авто пенсионерам

![]()

![]()

Сравнительная таблица кредитов в России

- Сумма от 100 000 до 3 000 000

- Срок от 12 мес. до 60 мес.

- Возраст от 18 лет до 70 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- Не требуется

- Сумма от 10 000 до 1 000 000

- Срок от 1 мес. до 60 мес.

- Возраст от 25 лет до 70 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- По форме банка

- По форме 2-НДФЛ

- В свободной форме

- Выписка со счета

- Сумма от 50 000 до 5 000 000

- Срок от 12 мес. до 60 мес.

- Возраст от 21 лет до 60 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- Не требуется

- Сумма от 100 000 до 3 000 000

- Срок от 12 мес. до 60 мес.

- Возраст от 21 лет до 70 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- Не требуется

- Сумма от 300 000 до 7 000 000

- Срок от 12 мес. до 84 мес.

- Возраст от 21 лет до 70 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- Не требуется

- По форме банка

- По форме 2-НДФЛ

- Выписка со счета

- Сумма от 300 000 до 3 000 000

- Срок от 12 мес. до 60 мес.

- Возраст от 21 лет до 70 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- Не требуется

- Сумма от 100 000 до 1 500 000

- Срок от 12 мес. до 60 мес.

- Возраст от 21 лет до 70 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- Не требуется

- Сумма от 150 000 до 3 000 000

- Срок от 12 мес. до 60 мес.

- Возраст от 21 лет до 70 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- Не требуется

- Сумма от 100 000 до 3 000 000

- Срок от 12 мес. до 60 мес.

- Возраст от 21 лет до 70 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- Не требуется

- Сумма от 100 000 до 9 000 000

- Срок от 12 мес. до 84 мес.

- Возраст от 21 лет до 70 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- По форме банка

- По форме 2-НДФЛ

- Выписка со счета

- Сумма от 100 000 до 9 000 000

- Срок от 48 мес. до 84 мес.

- Возраст от 21 лет до 70 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- По форме банка

- По форме 2-НДФЛ

- Выписка со счета

- Сумма от 100 000 до 2 800 000

- Срок от 12 мес. до 60 мес.

- Возраст от 21 лет до 70 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- Не требуется

- Сумма от 150 000 до 1 000 000

- Срок от 12 мес. до 60 мес.

- Возраст от 21 лет до 70 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- Не требуется

- Сумма от 100 000 до 2 000 000

- Срок от 12 мес. до 60 мес.

- Возраст от 21 лет до 70 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- Не требуется

- Сумма от 300 000 до 1 400 000

- Срок от 12 мес. до 84 мес.

- Возраст от 21 лет до 65 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- Не требуется

- По форме банка

- По форме 2-НДФЛ

- Выписка со счета

- Сумма от 300 000 до 1 500 000

- Срок от 12 мес. до 60 мес.

- Возраст от 21 лет до 70 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- Не требуется

- Сумма от 100 000 до 2 500 000

- Срок от 12 мес. до 60 мес.

- Возраст от 21 лет до 70 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- Не требуется

- Сумма от 280 000 до 3 000 000

- Срок от 12 мес. до 60 мес.

- Возраст от 21 лет до 65 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- По форме банка

- По форме 2-НДФЛ

- Выписка со счета

Показать еще 14

- Сумма от 300 000 до 5 000 000

- Срок от 36 мес. до 60 мес.

- Возраст от 23 лет до 65 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- Не требуется

- По форме банка

- По форме 2-НДФЛ

- По форме 3-НДФЛ

- Из пенсионного фонда

- Выписка со счета

- Сумма от 50 000 до 1 500 000

- Срок от 12 мес. до 84 мес.

- Возраст от 23 лет до 65 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- Не требуется

- Сумма от 100 000 до 6 500 000

- Срок от 24 мес. до 84 мес.

- Возраст от 22 лет до 65 лет

- Время рассмотрения до 24 часов

Подтверждение дохода:

- Не требуется

- Сумма от 100 000 до 3 500 000

- Срок от 24 мес. до 84 мес.

- Возраст от 22 лет до 65 лет

- Время рассмотрения до 24 часов

Подтверждение дохода:

- Не требуется

- Сумма от 150 000

- Срок от 12 мес. до 84 мес.

- Возраст от 21 лет до 72 лет

- Время рассмотрения до 72 часов

Подтверждение дохода:

- Не требуется

- Сумма от 300 000

- Срок от 12 мес. до 84 мес.

- Возраст от 21 лет до 72 лет

- Время рассмотрения до 72 часов

Подтверждение дохода:

- Не требуется

- По форме банка

- По форме 2-НДФЛ

- Сумма от 90 000 до 2 000 000

- Срок от 13 мес. до 60 мес.

- Возраст от 23 лет до 67 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- Не требуется

- По форме банка

- По форме 2-НДФЛ

- По форме 3-НДФЛ

- Сумма от 150 000 до 3 000 000

- Срок от 6 мес. до 84 мес.

- Возраст от 21 лет до 70 лет

- Время рассмотрения до 72 часов

Подтверждение дохода:

- Не требуется

- По форме 2-НДФЛ

- По форме 3-НДФЛ

- Из пенсионного фонда

- Выписка со счета

- Сумма от 150 000 до 3 000 000

- Срок от 6 мес. до 60 мес.

- Возраст от 21 лет до 70 лет

- Время рассмотрения до 72 часов

Подтверждение дохода:

- Не требуется

- По форме банка

- В свободной форме

- Сумма от 150 000 до 2 000 000

- Срок от 6 мес. до 60 мес.

- Возраст от 21 лет до 70 лет

- Время рассмотрения до 72 часов

Подтверждение дохода:

- Не требуется

- По форме банка

- В свободной форме

- Сумма от 150 000 до 1 350 000

- Срок от 12 мес. до 84 мес.

- Возраст от 21 лет до 70 лет

- Время рассмотрения до 72 часов

Подтверждение дохода:

- По форме 2-НДФЛ

- По форме 3-НДФЛ

- Из пенсионного фонда

- Выписка со счета

- Сумма от 100 000 до 8 000 000

- Срок от 36 мес. до 84 мес.

- Возраст от 21 лет до 60 лет

- Время рассмотрения до 72 часов

Подтверждение дохода:

- Не требуется

- По форме банка

- По форме 2-НДФЛ

- Сумма от 100 000 до 999 999

- Срок от 13 мес. до 60 мес.

- Возраст от 20 лет до 70 лет

- Время рассмотрения до 72 часов

Подтверждение дохода:

- По форме банка

- По форме 2-НДФЛ

- По форме 3-НДФЛ

- Из пенсионного фонда

- Сумма от 100 000

- Срок от 1 мес. до 60 мес.

- Возраст от 21 лет до 70 лет

- Время рассмотрения до 120 часов

Подтверждение дохода:

- По форме банка

- По форме 2-НДФЛ

- Из пенсионного фонда

- Сумма от 100 000 до 5 000 000

- Срок от 12 мес. до 60 мес.

- Возраст от 21 лет до 65 лет

- Время рассмотрения до 24 часов

Подтверждение дохода:

- Не требуется

- Сумма от 100 000 до 15 000 000

- Срок от 12 мес. до 60 мес.

- Возраст от 21 лет до 65 лет

- Время рассмотрения до 24 часов

Подтверждение дохода:

- Не требуется

- Сумма от 100 000 до 5 000 000

- Срок от 12 мес. до 60 мес.

- Возраст от 21 лет до 65 лет

- Время рассмотрения до 24 часов

Подтверждение дохода:

- Не требуется

- Сумма от 100 000 до 5 000 000

- Срок от 12 мес. до 60 мес.

- Возраст от 21 лет до 65 лет

- Время рассмотрения до 24 часов

Подтверждение дохода:

- Не требуется

- Сумма от 100 000 до 5 000 000

- Срок от 12 мес. до 60 мес.

- Возраст от 21 лет до 65 лет

- Время рассмотрения до 24 часов

Подтверждение дохода:

- Не требуется

- Сумма от 100 000 до 3 000 000

- Срок от 12 мес. до 60 мес.

- Возраст от 21 лет до 65 лет

- Время рассмотрения до 24 часов

Подтверждение дохода:

- Не требуется

- Сумма от 100 000 до 5 000 000

- Срок от 1 мес. до 60 мес.

- Возраст от 21 лет до 65 лет

- Время рассмотрения до 72 часов

Подтверждение дохода:

- По форме банка

- По форме 2-НДФЛ

- Сумма от 100 000 до 5 000 000

- Срок от 1 мес. до 60 мес.

- Возраст от 21 лет до 65 лет

- Время рассмотрения до 72 часов

Подтверждение дохода:

- По форме банка

- По форме 2-НДФЛ

- Сумма от 100 000 до 5 000 000

- Срок от 1 мес. до 60 мес.

- Возраст от 21 лет до 65 лет

- Время рассмотрения до 72 часов

Подтверждение дохода:

- По форме банка

- По форме 2-НДФЛ

- Сумма от 100 000 до 5 000 000

- Срок от 1 мес. до 60 мес.

- Возраст от 21 лет до 65 лет

- Время рассмотрения до 72 часов

Подтверждение дохода:

- По форме банка

- По форме 2-НДФЛ

- Сумма от 60 000 до 1 500 000

- Срок от 12 мес. до 84 мес.

- Возраст от 21 лет до 70 лет

- Время рассмотрения до 72 часов

Подтверждение дохода:

- Не требуется

- Сумма от 60 000 до 1 000 000

- Срок от 13 мес. до 60 мес.

- Возраст от 21 лет до 70 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- Не требуется

- Сумма от 300 000

- Срок от 13 мес. до 60 мес.

- Возраст от 27 лет до 65 лет

- Время рассмотрения до 24 часов

Подтверждение дохода:

- Не требуется

- По форме 2-НДФЛ

- Выписка со счета

- Сумма от 100 000

- Срок от 13 мес. до 60 мес.

- Возраст от 21 лет до 65 лет

- Время рассмотрения до 24 часов

Подтверждение дохода:

- Не требуется

- По форме 2-НДФЛ

- Выписка со счета

- Сумма от 100 000

- Срок от 13 мес. до 60 мес.

- Возраст от 21 лет до 65 лет

- Время рассмотрения до 24 часов

Подтверждение дохода:

- Не требуется

- По форме 2-НДФЛ

- Выписка со счета

- Сумма от 100 000

- Срок от 13 мес. до 60 мес.

- Возраст от 21 лет до 65 лет

- Время рассмотрения до 72 часов

Подтверждение дохода:

- По форме 2-НДФЛ

- Выписка со счета

- Сумма от 100 000 до 4 500 000

- Срок от 37 мес. до 60 мес.

- Возраст от 21 лет до 65 лет

- Время рассмотрения до 120 часов

Подтверждение дохода:

- По форме банка

- По форме 2-НДФЛ

- Сумма от 100 000 до 4 500 000

- Срок от 37 мес. до 60 мес.

- Возраст от 21 лет до 65 лет

- Время рассмотрения до 120 часов

Подтверждение дохода:

- По форме банка

- По форме 2-НДФЛ

- Сумма от 100 000 до 3 000 000

- Срок от 12 мес. до 84 мес.

- Возраст от 21 лет до 66 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- По форме 2-НДФЛ

- По форме 3-НДФЛ

- Сумма от 100 000 до 6 500 000

- Срок от 12 мес. до 84 мес.

- Возраст от 21 лет до 66 лет

- Время рассмотрения до 72 часов

Подтверждение дохода:

- По форме 2-НДФЛ

- По форме 3-НДФЛ

- Сумма от 100 000 до 3 000 000

- Срок от 12 мес. до 84 мес.

- Возраст от 21 лет до 66 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- По форме 2-НДФЛ

- По форме 3-НДФЛ

- Сумма от 50 000 до 1 500 000

- Срок от 12 мес. до 84 мес.

- Возраст от 23 лет до 65 лет

- Время рассмотрения до 72 часов

Подтверждение дохода:

- Не требуется

- Сумма от 100 000 до 4 900 000

- Срок от 12 мес. до 72 мес.

- Возраст от 18 лет до 65 лет

- Время рассмотрения до 72 часов

Подтверждение дохода:

- Не требуется

- Сумма от 100 000 до 4 900 000

- Срок от 6 мес. до 72 мес.

- Возраст от 20 лет до 85 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- По форме банка

- По форме 2-НДФЛ

- По форме 3-НДФЛ

- В свободной форме

- Выписка со счета

- Сумма от 100 000 до 2 500 000

- Срок от 6 мес. до 72 мес.

- Возраст от 20 лет до 85 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- Не требуется

- Сумма от 100 000 до 2 500 000

- Срок от 6 мес. до 72 мес.

- Возраст от 20 лет до 85 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- Не требуется

- По форме банка

- По форме 2-НДФЛ

- По форме 3-НДФЛ

- В свободной форме

- Выписка со счета

- Сумма от 100 000 до 4 900 000

- Срок от 6 мес. до 72 мес.

- Возраст от 20 лет до 85 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- Не требуется

- Сумма от 100 000 до 1 000 000

- Срок от 12 мес. до 60 мес.

- Возраст от 22 лет до 85 лет

- Время рассмотрения до 1 часа

Подтверждение дохода:

- Не требуется

Читайте также: