Пфр заявление на перенос взносов

Почему существует 2 вида правил для возврата (зачета) взносов?

В настоящее время практически все виды страховых взносов (кроме платежей на страхование от несчастных случаев) подчинены положениям НК РФ, в котором имеется не только отдельная глава, посвященная этим начислениям, но и отсылки к взносам во всех общих правилах работы с налоговыми платежами (ч. 1 НК РФ). Поэтому возврат (зачет) страховых взносов проводится по алгоритмам, применяемым при аналогичных процедурах для налогов и сборов (ст. 78, 79 НК РФ).

Подробнее о возврате (зачете) налогов читайте здесь.

Однако эти правила для взносов имеют свою специфику, обусловленную тем, что:

- взносы, уплачиваемые после 2016 года, по-прежнему платятся раздельно по фондам;

- взносы, поступающие в ПФР, учитываются персонифицированно;

- в течение 2017–2021 годов (переходный период) может возникать вопрос о возврате взносов, перечислявшихся туда по правилам, действовавшим до 2017 года.

Вместе с тем «несчастные» взносы остались в ведении ФСС и по-прежнему подчиняются положениям закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ. Поэтому в вопросах возврата переплаты по этим страховым взносам в 2020 - 2021 годах придется руководствоваться ст. 26.12 и 26.13 этого документа.

О нюансах возврата или зачета переплаты по взносам узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Зачет (возврат) взносов по правилам НК РФ и ФСС

В НК РФ вопрос зачета (возврата) взносов решен просто. К нему относятся все аналогичные положения, действительные для налогов и сборов, но введены дополнения, учитывающие специфику взносов:

- зачесть переплату можно в счет будущих платежей только по тем же самым взносам, которые оказались излишне уплаченными (п. 1.1 ст. 78 НК РФ);

- вернуть нельзя ту переплату, которая отразилась в отчетности, поданной в ПФР, и уже учтена за конкретными застрахованными лицами, если они уже вышли на пенсию (п. 6.1 ст. 78, п. 1.1 ст. 79 НК РФ, постановление КС РФ РФ от 31.10.2019 № 32-П);

С учетом позиции КС РФ обратиться за возвратом переплаты по взносам на ОПС можно, если (постановление № 32-П):

- работнику не назначалась пенсия. В этом случае вернуть можно взносы, уплаченные в отношении него как по индивидуальной, так и по солидарной части тарифа;

- работнику назначена пенсия. Тогда вернуть переплату можно в части взносов, уплаченных в отношении него по солидарной части тарифа.

С 2021 года эти положения будут закреплены в п. 6.1 ст. 78 НК РФ.

- возврат при наличии долгов по пеням и штрафам по тем же самым взносам, которые оказались излишне уплаченными, будет осуществлен за вычетом суммы имеющейся задолженности (п. 1.1 ст. 79 НК РФ).

Обращаться за возвратом взносов, перечисленных в бюджет после 2016 года, нужно в налоговую службу.

Вопрос о взносах, относящихся к переходному периоду, решен законом «О внесении изменений…» от 03.07.2016 № 250-ФЗ, устанавливающим, что решение о возврате таких сумм будут принимать сами фонды (п. 1 ст. 21 закона № 250-ФЗ, письма Минфина России от 04.04.2017 № 03-15-05/19760, ФНС от 25.09.2017 № ГД-4-11/19256@). Туда и нужно обращаться с заявлением. По взносам, возвращаемым из ФСС, заявление можно подать как в фонд, так и в налоговую.

ВАЖНО! Вернуть по заявлению можно взносы, которые переплатили не более трех лет назад (п. п. 7, 14 ст. 78 НК РФ). Если срок пропущен, можно попытаться сделать возврат через суд.

О том, какие сроки установлены для возврата переплаты из ПФР, читайте в этом материале.

Как уточнить платеж по пенсионным взносам, узнайте здесь.

Правила возврата «несчастных» взносов в законе № 125-ФЗ с 2017 года выделены в отдельные статьи, содержание которых в основных моментах дублирует правила, применяемые к налоговым платежам (т. е. положения ст. 78 и 79 НК РФ). Заявление о возврате таких взносов надо направить, соответственно, в ФСС.

Письмо на возврат страховых взносов - бланк

Таким образом, в 2020 - 2021 годах возврат переплаты по взносам производится через:

- ИФНС по согласованию с фондом — в части взносов, уплачиваемых с 2017 года;

- сам фонд — в отношении взносов, уплаченных до 2017 года (в 2020 - 2021 годах это придется делать через суд, т. к. трехлетний срок на возврат будет пропущен);

- ФСС — в части «несчастных» взносов вне зависимости от периода их уплаты.

Для обращения в любую из инстанций плательщику взносов требуется подать заявление на своем особом бланке, каждый из которых можно скачать на нашем сайте.

Для составления заявления в ИФНС надо использовать форму документа, содержащуюся в приказе ФНС России от 14.02.2017 № ММВ-7-8/182@. Сейчас она используется в редакции приказа ФНС от 30.11.2018 № ММВ-7-8/670@.

Можно ли вернуть излишне взысканные страховые взносы, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

В ПФР (в отношении взносов на пенсионное и медицинское страхование, уплаченных до 2017 года) обращение следует составить по формам 23-ПФР (если взносы были переплачены) или 24-ПФР (если имело место излишнее взыскание), утвержденным постановлением Правления ПФ РФ от 22.12.2015 № 511п.

При обращении за возвратом в ФСС будет использована форма 23-ФСС, утвержденная приказом ФСС РФ от 17.11.2016 № 457.

Проверьте, правильно ли вы разносите в бухучете возврат переплаты по страхвзносам с помощью экспертных советов от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Сейчас возврат страховых взносов (кроме «несчастных») подчинен правилам, установленным НК РФ, и происходит через обращение в ИФНС. Аналогичные по основным положениям правила введены в закон 125-ФЗ, посвященный «несчастным» взносам, которые продолжает курировать ФСС. Возврат взносов, переплаченных до 2017 года, осуществляют сами фонды, получавшие эти взносы. То есть в период 2017–2021 годов существуют 3 инстанции, способные сделать возврат, и в каждую из них заявление о возврате придется составить по своей особой форме. С 2020 года таких инстанций две: ИФНС и ФСС (по взносам на травмтизм).

Сейчас зачет переплаты производится только по налогам одного вида. Это означает, что переплату по федеральным налогам можно зачесть только в счет федеральных налогов, по региональным — в счет региональных, по местным — в счет местных. Какие налоги относятся к федеральным, региональным и местным, указано в п. 7 ст. 12 НК РФ, ст.ст. 13-15 НК РФ.

Что касается возврата переплаты, то в настоящее время для получения денег на расчетный счет достаточно не иметь задолженности по налогам того же вида.

Что изменится с 1 октября 2020 года

С 1 октября 2020 года отменяется абз. 2 п. 1 ст. 78 НК РФ и с этой даты при зачете налогов не будет иметь значения — к какому виду относится тот или иной налог. То есть, например, переплату по НДС можно будет зачесть в счет недоимки по налогу на имущество организаций. То же самое относится к пеням и штрафам: так как «привязка» к виду налогов отменена, то ту же переплату по налогу на добавленную стоимость можно будет зачесть не только в счет налога на имущество, но и в счет недоимки по пени и (или) штрафу по налогу на имущество.

Изменятся и правила возврата переплаты: вернуть переплату можно будет только при условии, что у плательщика нет недоимки по любым налогам, пеням, штрафам, а не только по налогу тоже вида. Можно сказать, что если зачесть переплату станет проще, то вернуть ее станет сложнее.

Внимание: по страховым взносам правила зачета и возврата не изменятся.

Так как никаких переходных периодов не предусмотрено, то зачет и возврат по новым правилам будет распространятся и на суммы, уплаченные до 1 октября 2020 года. Не важно, когда именно возникла переплата. Важно, чтобы сам зачет или возврат произошел после указанной даты (Письмо Минфина России от 10.08.2020 № 03-02-07/1/72100).

Грамотно вести бухгалтерию и следить за состоянием расчетов по налогам и взносам поможет онлайн бухгалтерия от Контур.Бухгалтерия или Мое дело . Автоматизированный бухгалтерский учёт (в том числе по сотрудникам, товарам, материалам). Круглосуточная поддержка и консультации экспертов. Более 2000 форм первичных и кадровых документов.

Откуда берется переплата

Переплата может возникнуть по разными причинам:

- Ошибка при расчете налога. Такие ошибки, как правило, допускают налогоплательщики, которые самостоятельно ведут учет: неверно посчитали налоговую базу, забыли применить налоговые вычеты или льготу, выбрали неверную ставку налога.

- Ошибка при заполнении платежного поручения , например, неверно указали КБК или сумму налога.

- Сезонность бизнеса . Допустим, в течение года организация перечисляла авансовые платежи по налогу на прибыль, а к концу года выручка упала и по итогам года сумма налога получилась меньше суммы уплаченных авансов.

- Дважды уплачен налог . Такое бывает, когда плательщик с опозданием перечислил налог (пени, штраф), но в карточке расчетов с бюджетом оплата еще не отобразилась. И налоговый орган еще раз списывает эту же сумму налога (пени, штрафа).

- Если организация или ИП попали в список «пострадавших» от коронавируса видов деятельности — применимо для налогов, уплаченных в 2020 году. Налоговая инспекция самостоятельно производит перерасчет сумм налогов, и если налогоплательщик платил налоги в прежнем порядке, то возникнет переплата.

Многие ИП и руководители малого бизнеса самостоятельно ведут бухгалтерию, рассчитывают налоги. Но одновременно следить за бизнесом и вести учет сложно.

Если вы не уверены в собственных силах или ищете надежного специалиста — попробуйте бухгалтерский аутсорсинг . Это значит, что вашей бухгалтерией, учетом и решением текущих вопросов (выставлением счетов, проведением сверки) займется целая команда профессионалов. Контролировать работу можно при помощи онлайн-сервиса, который даже новичку позволяет понять, правильно ли ведется учет, и ничего ли не забыто.

Причем вы можете выбрать, что вам необходимо — только ведение кадрового учета и расчет зарплаты, персональный бухгалтер или полноценный бэк-офис.

Как проверить, есть ли переплата

Чтобы выявить переплату рекомендуется регулярно проводить сверку налоговых платежей. Акт сверки можно запросить у налоговой инспекции лично (написать заявление и отнести в налоговую), направить запрос по телекоммуникационным каналам связи (ТКС) через своего оператора или проверить перечисления в своем личном кабинете на сайте ФНС. Особенно это актуально для индивидуальных предпринимателей и собственников небольших компаний, которые сами ведут учет.

Они зачастую не в курсе, что происходит у них с налогами. И если все -таки переплата есть, то первая ее может обнаружить налоговая инспекция. Тогда в течение 10-и рабочих дней со дня выявления переплаты плательщику направляется сообщение с указанием суммы и даты переплаты.

А что дальше

Если есть переплата, то принять решение, что с ней делать дальше, нужно в течение 3- лет с даты ее возникновения (п. 3 ст. 78 НК РФ). Если этот срок пропустить, то зачесть или вернуть переплату можно будет только через суд. И то только в том случае, если налогоплательщик докажет, что он по уважительной причине пропустил срок для зачета /возврата переплаты.

Если таких причин нет, или указанные причины суд сочтет не уважительными, то про переплату можно забыть.

Чтобы вернуть средства организации необходимо подать заявление с указанием банковских реквизитов для возврата. Расчетный счет должен быть открыт у любой компании, т.к. через него проходят не только расчеты с контрагентами, но и с государственными органами. Открыть расчетный счет с бесплатным обслуживанием можно в Ак Барс Банке. Контролировать платежи и использовать дополнительные возможности (например, проверять риск приостановления операций по счету) можно через систему Ак Барс Бизнес Драйв на компьютере или через мобильное приложение.

Что нужно сделать для возврата

Чтобы зачесть и вернуть переплату нужно сообщить о принятом решении налоговой инспекции. Сделать это нужно путем предоставления заявления по форме, утвержденной приказом ФНС России от 14 февраля 2017 года № ММВ-7-8/182@.

В зависимости от того, если ли недоимка по другим налогам, какая сумма переплаты имеется,организация и ИП могут поступить следующим образом:

1. Если переплата больше, чем недоимка , то можно:

- сразу написать заявление на возврат переплаты. В таком случае налоговая инспекция самостоятельно погасит всю имеющуюся недоимку по налогам , пеням, штрафам, а остаток вернет на расчетный счет,

- написать заявление на зачет задолженности, а на оставшуюся сумму предоставить заявление на зачет в счет будущих платежей по какому-либо налогу.

2. Если переплата меньше, чем недоимка , то, очевидно, что просить вернуть переплату на расчетный счет не нужно. В таком случае нужно написать заявление на зачет имеющейся задолженности.

Решение о зачете налоговый орган примет в течение 10-и рабочих дней:

- со дня подписания акта сверки с налоговой инспекцией (если такой акт подписывался)

- со дня получения заявления от налогоплательщика о зачете (если такое заявление подавалось).

- с момента обнаружения переплаты, если налогоплательщик не обращался в налоговую инспекцию с заявлением о зачете в счет конкретного налога.

Решение о возврате суммы переплаты налоговый орган также должен принять в течение 10-и рабочих дней с даты получения заявления от налогоплательщика или даты подписания акта сверки. Еще пять рабочих дней дается налоговикам на то, чтобы сообщить о принятом решении налогоплательщику и еще месяц на то, чтобы перечислить деньги на расчетный счет.

Если отказали в зачете или в возврате

О том, что налогоплательщику отказали в зачете или возврате переплаты налоговый орган обязан сообщить в тот же 10-и дневный срок, что и для положительного решения.

Отказать в зачете/возврате переплаты налоговый орган может в случае, если переплате больше 3-х лет. Что делать — рассказывали выше: обращаться в суд. Но перед этим отказ необходимо обжаловать в вышестоящем налоговом органе.

Также причиной отказа может быть допущенная ошибка при заполнении заявления о зачете/возврате переплаты. После уточнений зачет будет проведен, а сумму переплаты переведут на расчетный счет. Других причин в отказе нет.

Чтобы получить консультацию по вопросу возврата налогов и не только, обратитесь к правовой помощи онлайн . Вы получите:

- Устные и письменные консультации;

- Помощь с составлением документов и поддержку во время переговоров;

- Документы для арбитражного процесса;

- Информацию о программах поддержки, помощь с получением льгот и субсидий, содействие в общении с госорганами.

Стоимость онлайн-поддержки в разы ниже, чем содержание штатного юриста.

08 мая 2020

Если ваш бизнес пострадал от пандемии коронавируса, вы можете обратиться в налоговую за отсрочкой или рассрочкой по налогам и страховым взносам. Сделать это надо до 1 декабря 2020 года. Образец заявления на отсрочку платежа по налогам — на этой странице: скачайте и узнайте, как заполнять. Здесь же — все о том, кто может получить льготу, как это сделать и какие документы приложить.

Новые сроки уплаты налогов

Правительство сдвинуло сроки уплаты налогов и взносов (постановление от 02.04.2020 № 409). Это касается компаний и ИП, которые кабмин включил в список наиболее пострадавших от коронавируса. Скачайте актуальный график уплаты налогов ниже.

Новые сроки действуют для всех, кто попал в перечень правительства самых пострадавших отраслей. ФНС продлит сроки автоматически, уведомлений об этом не будет.

Дополнительная отсрочка или рассрочка по налогам: заявление и условия для компаний и ИП

Предприниматели могут подать в ИФНС заявление на дополнительную отсрочку или рассрочку по налогам. Давать ее или нет, будут решать налоговики.

Отсрочка значит, что предприниматель заплатит налог целиком, но позже, чем требуется по закону. Сейчас отсрочку можно получить на срок от трех месяцев до года.

При рассрочке налог будет выплачиваться частями в более поздние сроки и по установленному графику платежей. Сейчас ее можно получить на срок от трех до пяти лет.

Дополнительная отсрочка и рассрочка по налогам не распространяется на НДС.

Во всех случаях ФНС будет смотреть на динамику финансовых показателей. Перед подачей заявления проверьте, доступна ли вам отсрочка — об этом ниже.

Кто может подать заявление на предоставление отсрочки по уплате налогов из-за коронавируса

Чтобы узнать, доступна ли вам отсрочка по налогам из-за коронавируса, определите, соответствуете ли вы условиям:

-

На 1 марта 2020 года вы должны быть в реестре малых и средних предприятий.

Деятельность компании должна быть в перечне отраслей, которые наиболее пострадали от кризиса. Список ранее утвердило правительство (постановление от 3 апреля 2020 № 434). Отрасль определяют по основному коду ОКВЭД в ЕГРЮЛ или ЕГРИП на 1 марта 2020 года. Список отраслей, которые пострадали от пандемии, постепенно расширяется. Недавно туда добавили непродуктовую розницу:

Доходы компании стали значительно меньше или возникли убытки. Налоговики пояснили:

- Отсрочку от трех месяцев до года могут получить компании при снижении доходов от 10 до 20%, на срок больше шести месяцев — от 30 до 50% или при наличии убытков при одновременном снижении доходов более чем на 30%.

- Рассрочку на три года можно получить при снижении доходов больше чем на 50%, до пяти лет — стратегическим, системообразующим, градообразующим организациям, крупнейшим налогоплательщикам при снижении доходов от 30 до 50%.

Заявление об отсрочке уплаты налогов юридическим лицом или ИП: образец

Заявление на предоставление отсрочки по уплате налогов нужно подать в ИФНС по месту нахождения компании или по месту жительства предпринимателя.

Вместе с заявлением нужно подать еще обязательство соблюдения условий отсрочки по уплате налогов. Образец скачайте здесь.

Если вы хотите получить отсрочку платежа по налогам на срок больше полугода, к заявлению нужно еще приложить предполагаемый график погашения долга и информацию об обеспечении, например, о залоге, поручительстве или банковскую гарантию.

Пакет документов можно принести лично, отправить по почте или загрузить через сайт ФНС.

Налоговая сама будет проверять, доступна ли вам льгота. Решение пообещали принимать быстро — максимально через 30 рабочих дней. ФНС не будет взыскивать налоги, пока рассматривает заявление об отсрочке платежей.

ОКВЭД, который есть в списке пострадавших от коронавируса отраслей, не является у меня основным. Могу ли я получить отсрочку?

Нет, отсрочку или рассрочку вам не дадут. Их можно получить только, если деятельность из перечня правительства указана, как основная.

Могу ли я подать заявление на предоставление отсрочки по налогам, срок уплаты которых не наступил?

Нет. Можно только попросить отсрочку только в отношении обязательств, срок исполнения которых наступил в 2020 году. Бланк заявления на отсрочку уплаты налога скачайте здесь.

У меня строительный магазин. Я отношусь к малому бизнесу, из-за карантина понес огромные убытки, но я не вхожу в перечень пострадавших от коронавируса. Могу ли я рассчитывать на отсрочку?

Нет. Отсрочку могут получить только те компании и ИП, которые есть в правительственном списке отраслей, наиболее пострадавших от распространения коронавирусной инфекции.

Если налоговая отказала мне из-за того, что я принес не все документы, могу ли я подать заявление на предоставление отсрочки по уплате налогов повторно?

Да. Подать заявление повторно можно, если отказ был из-за отсутствия документов, срок уплаты налога еще не наступил, отсутствия нужных данных в заявлении и по другим причинам. Образец заявления на отсрочку платежа по налогам смотрите здесь.

Где взять образец заявления в ИФНС об отсрочке уплаты налога из-за коронавируса?

Образец заявления на отсрочку платежа по налогам и обязательство соблюдения условий отсрочки скачайте здесь. Но прежде чем заполнять его, проверьте, подходите ли вы под условия предоставления.

Получите документ бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

Кроме отсрочки по налогам из-за коронавируса, есть ли еще какие-нибудь льготы для бизнеса в связи с пандемией?

Есть. Государство разработало различные меры по поддержке малого и среднего бизнеса. Мы их подробно разобрали в отдельной статье .

С целью стабилизации экономической ситуации в стране Правительство утвердило новые сроки сдачи отчётности и уплаты налоговых платежей. В Постановлении 409 для компаний из категории МСП перенесли сроки уплаты налогов, а вынесение решений по налоговым проверкам приостановили до 31 мая.

Перенос сроков уплаты налогов

Федеральный закон от 01.04.2020 № 102-ФЗ внес в НК РФ изменения, которые наделили Правительство РФ полномочиями переносить сроки подачи отчетности и уплаты страховых взносов в период с 1 января до 31 декабря 2020 года.

Полномочия по переносу в части региональных и местных налогов были переданы высшим исполнительным органам власти субъектов РФ. Им дано право утверждать отсрочки на местах и сдвигать сроки в большую сторону.

Сроки уплаты налогов перенесены для организаций и ИП, включенных по состоянию на 01.03.2020 в единый реестр МСП и ведущих деятельность в отраслях, которые наиболее пострадали от коронавирусной инфекции COVID-19 (перечень отраслей, пострадавших из-за коронавируса). Так, даты обязательных платежей перенесены:

На шесть месяцев:

- налог на прибыль, ЕСХН и налога по УСН за 2019 год

- налоги (авансовые платежи) за март и I квартал 2020 года (за исключением НДС, НПД и налогов, уплачиваемых налоговыми агентами)

На четыре месяца:

- налоги (авансовые платежи) за апрель — июнь, II квартал и первое полугодие 2020 года (за исключением НДС, НПД и налогов, уплачиваемых налоговыми агентами)

- налог по патенту, срок уплаты которого приходится на II квартал 2020 года

На три месяца:

- НДФЛ за 2019 год, уплачиваемого ИП на ОСНО

Также для данных субъектов МСП продлены сроки уплаты авансовых платежей по транспортному налогу, налогу на имущество организаций и земельному налогу (в тех регионах, где такие платежи установлены):

- за I квартал 2020 года — до 30 октября 2020 года включительно

- за II квартал 2020 года — до 30 декабря 2020 года включительно

Перенос сроков уплаты страховых взносов

В соответствии с Постановлением 409, для микропредприятий из пострадавших отраслей (перечень отраслей, пострадавших из-за коронавируса) продлевается срок уплаты страховых взносов:

- за март — май 2020 года (с выплат в пользу физлиц) — на шесть месяцев

- за июнь — июль и по страховым взносам, исчисленным с суммы дохода более 300 тыс. рублей (с выплат в пользу физлиц, также ИП), — на четыре месяца

Перенос срока уплаты пенсионных взносов ИП за 2019 год

На 4 месяца продлен срок уплаты личных пенсионных взносов ИП, исчисленных в размере 1% с дохода свыше 300 тыс. рублей.

Таким образом, крайний срок уплаты по взносам на ОПС за 2019 год (с суммы превышения) переносится на 2 ноября (1 ноября приходится на воскресенье).

Приостановление проверок ФНС и вынесение мер принудительного взыскания

Все выездные налоговые проверки приостановлены до 31.05.2020 года, в том числе и в отношении соблюдения валютного законодательства страны. Данная норма распространяется и на уже назначенные проверки.

До 31 мая не будут налагаться штрафы по ст. 126 НК РФ за несвоевременное представление документов или иных сведений с 1 марта по 31 мая 2020 года включительно.

Согласно с Постановлением 409 максимальные сроки отправки требований контролирующих органов о перечислении налоговых платежей, а также взыскания недоимки, смещены на 6 месяцев.

Кто и когда может получить рассрочку по оплате налогов

Все юрлица, в том числе и не задействованные в пострадавших от коронавируса отраслях, могут обратиться за получением индивидуальных рассрочек в связи с плохим экономическим положением в компании. Для этого достаточно в ФНС подать соответствующее заявление.

Юрлицо, обратившееся за отсрочкой (рассрочкой) в отношении перечисления налогов в казну, должно документально подтвердить уменьшение доходов более, чем на 10%. На данное послабление могут рассчитывать и компании, у которых по результатам 2019 года была прибыль, но в 2020 году получился убыток.

Для обратившихся компаний, в зависимости от выполнения в законодательном акте условий, предоставят:

- отсрочку платежей на срок до 1 года. Без обеспечения – только до 6 месяцев

- рассрочку налоговых платежей на срок до 3-х лет. Крупным налогоплательщикам, стратегическим организациям и градообразующим предприятиям – до 5 лет

Новые сроки уплаты налогов

Перенос сроков уплаты налогов предоставляется не всем организациям и ИП, а только включенным в реестр малого и среднего предпринимательства и ведущим деятельность, попавшую в перечень правительства наиболее пострадавших отраслей.

Чтобы зачесть или вернуть переплату по налогам и страховым взносам, налогоплательщик должен подать в ФНС заявление по утвержденной форме. Перед подачей рекомендуется провести сверку своих данных со сведениями налогового органа.

Если причина переплаты – в ошибке в декларации, предварительно нужно подать уточненную декларацию с корректными данными, и только после этого заявление о возврате.

Рекомендуем:

Как заполнить заявление о возврате переплаты

Форма «Заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа)» установлена Приказом ФНС России от 14.02.2017 N ММВ-7-8/182@ . Указания по заполнению есть в самой форме.

Заявление заполняется отдельно по каждому виду и периоду излишне уплаченного платежа и включает причину переплаты, ее сумму, сведения об организации и реквизиты для перечисления средств.

Заявление о возврате переплаты по налогу

Первый раздел бланка отражает информацию о налогоплательщике: ИНН, КПП, полное наименование компании или ФИО индивидуального предпринимателя. При возврате переплаты по налогу в строке «Статус плательщика» следует вписать значения 1 (налогоплательщик) или 4 (налоговый агент).

В строке «Номер заявления» проставляется порядковый номер заявки в текущем году.

Далее нужно указать статью НК РФ, которая является основанием для оформления возврата:

- 78 - возврат излишне уплаченного налога (пеней, штрафа);

- 176 - возврат НДС;

- 203 - возврат акциза.

Причиной возникновения переплаты по налогу может быть излишняя уплата (1) или возмещение НДС, акциза (3). Ниже вписывается размер и вид платежа:

- 1 - налог;

- 4 - пени;

- 5 - штраф.

Строка «Налоговый (расчетный) период (код)» отражает промежуток времени, в который образовалась переплата, и заполняется следующим образом:

- первые две ячейки – налоговый период (МС – месяц, КВ – квартал, ПЛ – полугодие, ГД - год);

- следующие две ячейки – порядковый номер периода (для МС – 01-12, для КВ – 01-04, для ПЛ – 01-02, для ГД - 00);

- последние четыре ячейки – год.

Например, МС.05.2020, ПЛ.01.2020.

Если для уплаты налога или предоставления декларации установлены конкретные даты, то в строке налогового периода следует вписать определенную дату.

Следующий раздел «Сведения о счете» содержит информацию о получателе платежа и реквизиты счета для перевода денег. В соответствующие строки вносятся название банка, вид счета (расчетный (01), по вкладам (07), корреспондентский (09) и т.д.), номер счета.

Поля «Код бюджетной классификации получателя» и «Номер лицевого счета получателя», а также раздел «Сведения о физическом лице, не являющимся ИП» организации заполнять не требуется.

Заявление на возврат переплаты по страховым взносам

Сведения во многих строках заявления о возврате сверх нормы уплаченных страховых взносов аналогичны вносимым при переплате по налогам. Поэтому рассмотрим только различия.

В поле «Статус плательщика» указывается значение «3» – плательщик страховых взносов.

Основанием для подачи заявления является статья НК РФ 78 – возврат излишне уплаченных страховых взносов, пеней, штрафа. Значение в строке «Причина переплаты» – «1» (излишняя уплата).

Вид платежа нужно выбрать из следующих вариантов:

- 3 - страховые взносы;

- 4 - пени;

- 5 - штраф.

Период возникновения переплаты по страховым взносам отражается конкретной датой, установленной для уплаты взносов и подачи отчетности. В заявлении на возврат суммы пеней и штрафа указывают год образования переплаты, например ГД.00.2019.

Раздел «Сведения о счете» заполняется так же, как и в заявлении о возврате переплаты по налогам.

Заявление о возврате переплаченных сумм налогов и страховых взносов подается в бумажном или электронном формате в налоговую инспекцию по месту учета компании. Дополнительно можно приложить документы, которые подтвердят наличие переплаты. Если у организации есть обособленные подразделения, и она состоит на учете в нескольких инспекциях, заявление необходимо подавать в отделение, в котором возникла переплата. Срок подачи заявления составляет 3 года со дня осуществления излишней уплаты.

Бесплатный сборник по НДС

Вычеты, восстановление, возмещение НДС, образцы заполнения декларации - в сборнике КонсультантПлюс «НДС 2020 - расчет, вычеты, отчетность». Закажите сборник бесплатно и получите доступ к актуальной информации.

Обращение в ПФР может происходить разными способами. Если для получения консультации в большинстве случаев требуется только набрать номер, то для получения какого-либо решения нужно написать заявление в Пенсионный фонд.

Есть несколько возможностей получить консультацию:

- Обратиться в службу по месту жительства. Обязательно пишется письменное заявление, которое регистрируется.

- Направить обращение заказным путем. Территориальное отделение есть на официальном сайте ПФР.

- Создать обращение через онлайн-приемную. Получить помощь таким способом могут как жители нашей страны, так и граждане, проживающие за ее пределами.

Как написать заявление в пенсионный фонд?

На сайте ПФР есть образцы следующих заявлений:

- о назначении пенсии,

- о перерасчете размера обеспечения,

- о переводе накопленных средств,

- о выплате пенсий,

- о назначении ДЕМО,

- о проведении заочного освидетельствования.

Независимо от того, по какой причине подана официальная бумага, ее обязаны рассмотреть в 10-дневный срок. Особенности того, как написать заявление в пенсионный фонд зависит от причины обращения. Общая схема следующая:

Шапка (правый верхний угол)

Указывается территориальный орган ПФ РФ, ФИО. полностью

В теле прописываются данные о месте регистрации и проживания, номер СНИЛС, информация о паспорте.

Причины и основания обращения

После личной информации указывается повод обращения. Желательно, чтобы были ссылки на законодательные акты.

Опись официальных бумаг

Перечислите все документы, которые сопровождают заявление.

Подпись ставится с расшифровкой

Каждое заявление должно содержать полную информацию о человеке и цели его обращения.

При выборе основания необходимо в заявлении указать прошение о:

- назначении страховой пенсии,

- назначении доли страховой пенсии по старости,

- назначении накопительной пенсии.

Страховая часть может быть с установлением фиксированной выплаты по возрасту, инвалидности или утраты кормильца. Прописываются и особенности накопительной пенсии. Если привлекался материнский капитал, есть доход от инвестирования, это указывается.

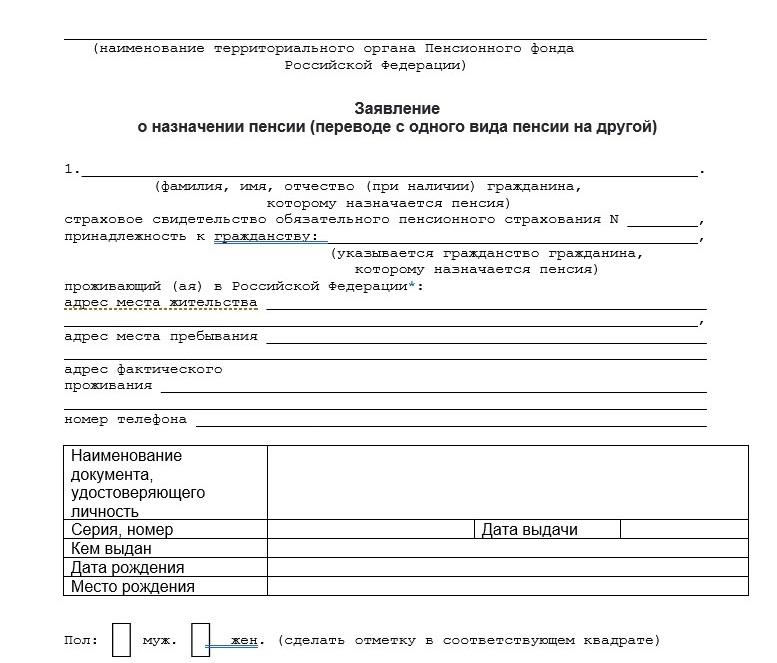

Образец заявления в пенсионный фонд РФ

Подается в территориальный орган при достижении возрастной границы, указанной в законодательстве и при наличии трудового стажа. Сроки подачи официальной бумаги не ограничены, но датой начала назначения считается день, когда было подано заявление.

Образец заявления о назначении пенсии

Сама бумага оформляется по установленному образцу, утверждённому Приложением № 4, который издал ПФ. К нему прилагается:

- заполненный вручную бланк заявления,

- паспорт,

- СНИЛС,

- ИНН,

- трудовая книжка,

- документ о заключении брака, справка о стаже и о последних начислениях зарплаты,

- свидетельства о рождении детей,

- документы, влияющие на факт увеличения пенсии.

При приеме пакета документов и заявления в Пенсионный фонд о назначении пенсии сотрудник проверяет правильность изложенных сведений, снимает копии с официальных бумаг. Обращение регистрируется, о чем выдается расписка-уведомление. В ней стоит дата приема. Если каких-то документов не хватает, они указываются со сроками их предъявления.

Заявление для перевода накопительной части

Вторая часть общего заявления заполняется дополнительно при переводе с одной пенсию на другую. Это может сделать законный представитель несовершеннолетнего, недееспособного лица, другим доверенным лицом.

После оформления документации заключается договор с НПФ. Он начинает действовать с 1 января следующего года. Перевод средств осуществляется за счет выбранного фонда не позднее конца марта. После этого процедура накопления полностью ложится на плечи выбранного учреждения.

О переносе сроков уплаты налогов из-за коронавируса картина практически сложилась. Но в ней недостает маленького штриха: а что с фиксированными взносами у ИП, которые они должны платить за себя в 2020 году?

Сроки уплаты

У предпринимателей, которые платят фиксированные страховые взносы за себя, на 2020 год приходится срок уплаты 1 % со сверхлимитного дохода за 2019 год. Это 1 июля 2020 года.

Все мы знаем, что из-за режима нерабочих дней в 2020 года постановлением Правительства РФ от 2 апреля 2020 года № 409 были передвинуты некоторые сроки по сдаче отчетов и уплате налогов и страховых взносов.

Сдвинуты ли сроки уплаты фиксированных страховых взносов ИП за себя?

Да, сдвинуты. Предпринимателям автоматически перенесен крайний срок уплаты 1 % взносов за 2019 год на 1 ноября 2020 года.

Но, конечно же, не всем, а только тем, кто отвечает одновременно таким требованиям:

- работать в отрасли, признанной пострадавшей из-за распространения коронавируса;

- на 1 марта числиться в реестре субъектов МСП;

- быть микропредприятием (численность до 15 человек, сумма доходов до 120 млн. рублей в год).

По взносам за 2020 год сроки уплаты фиксированных страховых взносов ИП «за себя» не переносили. Их нужно перечислить не позднее 31 декабря 2020 года. Но в отдельных случаях по платежам за 2020 год ИП может обратиться за отсрочкой (перенос даты уплаты) или рассрочкой (частичное внесение платежей по утвержденному графику). Пени за период действия отсрочки или рассрочки начислять не будут.

Отсрочка или рассрочка для ИП

Итак, в каких же случаях предоставляется отсрочка и рассрочка? В общем случае, в том числе и для ИП, они прописаны в статье 64 НК РФ.

Новые правила по отсрочкам и рассрочкам для ИП, чья деятельность относится к наиболее пострадавшим отраслям, утверждены тем же Постановлением Правительства - № 409 от 2 апреля 2020 года.

Здесь условия гораздо мягче, чем в Налоговом кодексе.

ИП в период эпидемии коронавируса может рассчитывать на отсрочку или рассрочку, если у него имеется одно из таких оснований:

- доходы упали более чем на 10 %;

- более чем на 10 снизились доходы от реализации;

- доходы от операций, облагаемым НДС по нулевой ставке, уменьшились более чем на 10 %.

В общем, все как у всех пострадавших. Заявление нужно подать в инспекцию не позднее 1 декабря 2020 г.

Рассрочку дадут, если доходы снизились более чем на 50 %. Срок - до 3 лет.

Если ИП не относится к пострадавшим по перечню

Для ИП, чья деятельность не относится к отраслям, пострадавшим от коронавируса и не внесена в список, никаких изменений нет.

Взносы за себя в 2020 году ИП уплачивают по прежним правилам. А отсрочкой или рассрочкой на срок до 1 года они могут воспользоваться только на основании статьи 64 НК РФ.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Напомним также, что общая минимальная сумма фиксированных взносов ИП за себя в 2020 г. составляет 40 874 рублей, в том числе:

- в ПФР – 32 448 рублей;

- в ФФОМС – 8 426 рублей.

А с доходов, превышающих 300 000 рублей, дополнительно в ПФР нужно будет перечислить 1 % (но всего не более 259 584 руб.) в срок до 1 июля 2021 года.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

7 выпусков издания доступно подписчикам бератора бесплатно.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Читайте также: