Порядок расчета страховых взносов в страховой части пенсии

Выплата обязательных налоговых взносов уже не вызывает вопросов. Однако, помимо таких платежей существуют еще страховые взносы во внебюджетные фонды. Порядок начисления страховых взносов, их выплата и отражение в бухучете предприятия регулируются законодательством. В данной статье будет приведена подробная информация о том, как и в какое время начисляются взносы, какие документы при этом составляются и каким образом эти действия отражаются в бухгалтерской документации компании.

Что такое страховые взносы и в какие фонды они выплачиваются

Взносы, начисляемые для выплаты в пользу социальных фондов, называются страховыми. Базой для расчета взносов считается итоговый объем начислений по заработной плате в организации и других, связанных с ней выплат, к примеру, премий или доплат за переработку.

Законодательно в ФЗ-212 от 24.07.2009 г. с поправками от 2017 года, установлено несколько правил и норм, согласно которым, каждый предпринимать или юридическое лицо, обязано производить начисление и последующие выплаты средств в следующие фонды:

- ПФР – пенсионный фонд;

- ФСС – фонд социального страхования;

- ФОМС – фонд обязательного медицинского страхования.

Коэффициенты и расчетная база для исчисления взносов в обязательные страховые фонды

Все расчеты, связанные с оплатой страховых взносов на предприятии должно осуществлять уполномоченной лицо: директор или бухгалтер. Для исчисления вносов в каждый фонд применяются свои коэффициенты и действуют ограничения по расчетной базе:

Получите 267 видеоуроков по 1С бесплатно:

Предельная величина базы для начисления:

Рассмотрим данный вопрос подробнее.

Порядок начисления взносов в ПФР

Предприятие, работающее на общих основаниях, взносы рассчитывает с использование тарифов, которые в 2017 году остались прежними – 22%, в рамках установленной расчетной базы.

Что касается периода начисления страховых взносов, то они также остались прежними:

- расчетный период – календарный год;

- отчетные периоды – 1-ый квартал, полугодие, 9-ть месяцев.

Перечисление данной суммы производится с указанием кода бюджетной классификации (КБК), а после этого, пенсионный фонд самостоятельно распределяет поступившие средства между страховой и накопительной частью, на основании данных персонифицированного учета, а также, с учетом того, какой порядок начисления пенсии избрал гражданин.

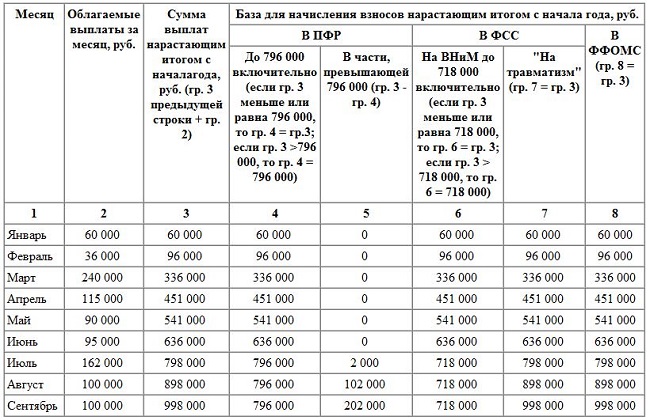

Пример таблицы начисления страховых взносов:

Что касается ограничений по размеру расчетной базы, то в 2017 году она не должна превышать 876 тыс. рублей. Если общий размер заработной платы превысил данный показатель, то с последующей суммы пенсионные взносы рассчитываются по ставке в 10%. В бухучете, данное начисление отображается в виде проводки: Дт 20 (25,26,44) – Кт 69-2.

Порядок начисления взносов в ФСС

Страховые взносы в ФСС представляют собой одни из самых важных перечислений, поскольку в дальнейшем эти средства используются для выплаты по временной нетрудоспособности, декрету и родам, при получения травмы на производстве.

При начислении действуют следующие тарифы:

- 2,9% — взнос по временной нетрудоспособности;

- 0,2-8,5% — страхование от производственных несчастных случаев.

Размер второго коэффициента зависит от того, к какому из 32 классов риска на производстве принадлежит компания. Для первого типа взносов установлено ограничение расчетной базы на 2017 год в размере 755 тыс. руб. В случае превышения данного показателя, взносы не удерживаются. При начислении взносов от несчастных случаев, ограничений нет. В бухгалтерской документации, расчеты отражаются в виде проводки: Дт 20 (25,26,44) – Кт 69-1.

Все начисления отражаются в расчете ФСС-4, который сдается поквартально, не позже 20-го числа следующего месяца.

Порядок начисления взносов в ФОМС

Коэффициент для начисления взносов составляет 5,1%, а ограничений по расчетной базе нет. В бухгалтерской отчетности начисление отображается в виде проводки: Дт 20 (25,26,44) – Кт 69-3.

Иногда возникают ситуации, когда за несвоевременную выплату начислений на предприятие начисляется пеня. В бухучете, данное начисление отражается в виде проводки: Дт 91 – Кт 69 (по какому налогу пеня начислена).

Пример расчета страховых взносов

Приведем пример по расчету взносов в каждый фонд на конкретном предприятии. В ООО «Орион» фонд заработной платы за 1-ый квартал 2017 года составил:

- январь – 125 000 руб.;

- февраль – 129 000 руб.;

- март – 118 000 руб.

Рассчитаем взносы в ПФР, ФСС и ФОМС.

- (125 000 *22%) + (129 000 * 22%) + (118 000 * 22%) = 81 840 руб. – общая сумма взносов в ПФР за первый квартал 2017 года.

- (125 000 *2,9%) + (129 000 * 2,9%) + (118 000 * 2,9%) = 10 788 руб. – общая сумма взносов в ФСС за первый квартал 2017 года по временной нетрудоспособности.

- (125 000 *0,2%) + (129 000 * 0,2%) + (118 000 * 0,2%) = 74,4 руб. – итоговая сумма взносов в ФСС по ставке в 0,2% за первый квартал 2017 года по несчастным случаям на производстве.

- (125 000 *5,1%) + (129 000 * 5,1%) + (118 000 * 5,1%) = 18 972 руб. – выплаты в ФОМС.

Итого: 81 840 + 10 788 + 74,4 + 18 972 = 116 647,4 руб. – общая сумма стразовых взносов на предприятии.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

В соответствии с официальными статистическими данными в России в 2018 году проживало более 42 миллионов граждан, которые в той или иной форме находились на пенсионном обеспечении. Следует отметить, что распространенное мнение относительного того, что пенсионерами, как правило, являются люди преклонного возраста, не вполне соответствует действительности.

Оснований для начисления пенсионных выплат довольно много и это не только достижение гражданином определенного возраста. Так, пенсионерами могут быть лица, получающие выплаты по инвалидности, в том числе и дети-инвалиды, а также по потере кормильца.

Бесплатно по России

Однако большая часть граждан, которые могут рассчитывать на выплаты, являются получателями страховой пенсии. Ее размер, в отличие от некоторых других форм пенсионного обеспечения, может быть разным.

Этот показатель зависит от множества параметров, связанных с особенностями осуществления трудовой деятельности. В этой связи многих граждан – как нынешних пенсионеров, так и тех, кто только планирует оформлять выплаты в будущем, интересует методика и особенности расчета страховой пенсии. Об этом речь пойдет в статье далее.

Что такое страховая пенсия

Пенсионная система Российской Федерации за всю историю своего существования проходила через целую череду реформ. Одной из наиболее значимых из них является переход на страховые принципы формирования обеспечения.

На практике это означает, что на сегодняшний момент в стране функционирует система обязательного пенсионного страхования, в которой зарегистрирован каждый гражданин. Соответственно, при осуществлении трудовой деятельности за работника на цели пенсионного страхования работодателями периодически вносится определенная сумма, равная некоторому проценту установленной заработной платы.

При достижении определенного возраста работник утрачивает трудоспособность и может рассчитывать на страховое пенсионное обеспечение, являющееся, по своей сути, некой заменой заработной платы.

Что влияет на размер страховой пенсии

Размер страховой пенсии не является фиксированным, а для каждого пенсионера разный. Это связано с тем, что ее формирование зависит сразу от нескольких факторов, связанных с особенностями осуществления трудовой деятельности гражданина.

Чтобы понять, каким образом формируется пенсионная выплата и определяется ее размер, важно отметить то, из каких частей она состоит.

Разберем этот вопрос подробнее.

Фиксированная выплата

Фиксированная выплата представляет собой неизменяемую денежную сумму, которая выплачивается гражданам как часть страховой пенсии. Ее размер, как и следует из названия, определен законодательно. На него же не влияют ни стаж работы пенсионера, ни какие-либо иные обстоятельства трудовой деятельности.

В соответствии с законодательством размер данной части в 2019 году составляет 5334,14 рубля.

Страховая часть

Под страховой частью следует понимать ту сумму, формирование которой зависит непосредственно от гражданина. Так страховая выплата зависит от количества и стоимости пенсионных баллов. Последние, в свою очередь, составляют объем пенсионных прав гражданина, которые складываются из суммы денежных средств, перечисленных работодателем в систему обязательного пенсионного страхования.

Иными словами, страховые взносы конвертируются в пенсионные баллы, которые накапливаются на личном счете гражданина. Выплата же рассчитывается исходя из их количества к моменту достижения необходимого возраста, а также стоимости. Последняя устанавливается в законодательном порядке.

В 2019 году стоимость одного пенсионного балла составляет 87,24 рубля. Так же как и фиксированная выплата, она подлежит периодической индексации.

Надбавки

В значительной мере размер страхового пенсионного обеспечения зависит от различных надбавок к пенсии. Их перечень довольно обширен, при этом надбавки положены не всем, а лишь отдельным категориям лиц.

Так, к примеру, на надбавку в размере 100% от фиксированной выплаты могут рассчитывать граждане, являющиеся получателями страховой пенсии по старости, которые достигли возраста 80 лет. Также следует отметить дополнительные начисления за иждивенцев. В данном случае размер надбавок непосредственно зависит от их количества.

Кроме этого, надбавки начисляются и по другим основаниям.

Таким образом, размер страховой части зависит от многих индивидуальных факторов, в связи с чем для его определения используют специальные методики расчета.

Принципы расчета страховой пенсии

Страховая пенсия в Российской Федерации не выплачивается лишь по факту того, что гражданин просто зарегистрирован в системе ОПС. Чтобы претендовать на соответствующие выплаты, будущий пенсионер должен соответствовать важным критериям.

- Возраст. Получать страховую пенсию могут только лица, которые достигли определенного возраста. В 2019 году для женщин он составляет 55,5 года, для мужчин 60,5 года. Отдельные категории работников имеют право выйти на отдых значительно раньше. Это касается, в первую очередь, трудящихся в сложных условиях, «северян», представителей некоторых профессий (педагогов, медиков).

- Страховой стаж. Под страховым стажем следует понимать периоды, когда за гражданина вносились соответствующие взносы в ПФР. Минимальный его показатель в 2019 году составляет 10 лет.

- ИПК. Индивидуальный пенсионный коэффициент или количество начисленных страховых баллов также является критерием для назначения выплат. В 2019 году этот показатель не должен быть менее 16,2.

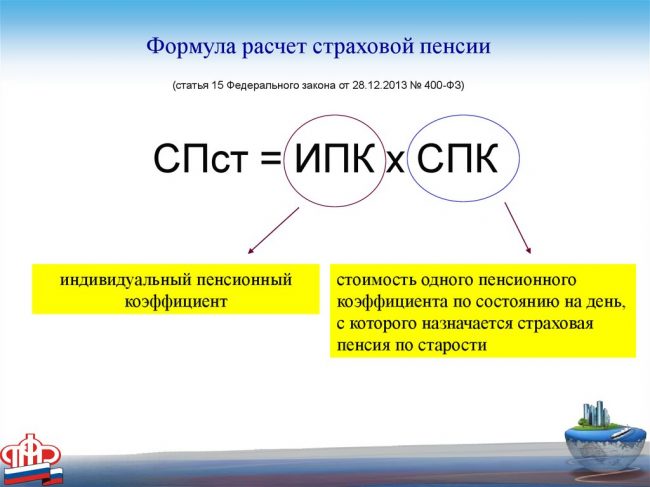

Формула расчета

Для того, чтобы рассчитать сумму используется специальная формула, которая введена законодательно. При помощи нее можно рассчитать размер пенсионного обеспечения с учетом всех необходимых критериев.

СП = ИПК*СПК +(ФВ*КвФВ), где:

ИПК – показатель индивидуального пенсионного коэффициента.

СПК – стоимость пенсионного балла.

ФВ – фиксированная выплата.

КфФВ – повышающий коэффициент к выплате. Применяется только в том случае, если гражданин продолжает осуществление трудовой деятельности после достижения возраста выхода на отдых, не обращаясь за выплатами.

Пошаговая инструкция по расчету

Чтобы лучше понять, каким образом рассчитывается страховая пенсия, следует привести правильный пример расчета.

Гражданка Иванова достигла определенного возраста, когда по закону можно выходить на отдых, отработав при этом 25 лет.

Решив самостоятельно рассчитать положенную выплату, она произвела следующие действия:

- Узнала свой ИПК, зайдя в личный кабинет на сайте ПФР. Он составляет у нее 66 баллов.

- Вычислила страховую часть, умножив количество баллов на их стоимость в 2019 году – 66*87,24 = 5757, 84.

- Затем полученное значение сложила с суммой фиксированной выплаты: 5757,84 + 5334,19 = 11092,03.

Каких-либо оснований для начисления надбавок или применения повышающих коэффициентов у гражданки Ивановой не имеется. Таким образом, размер ее пенсии составит 11092,03 рубля.

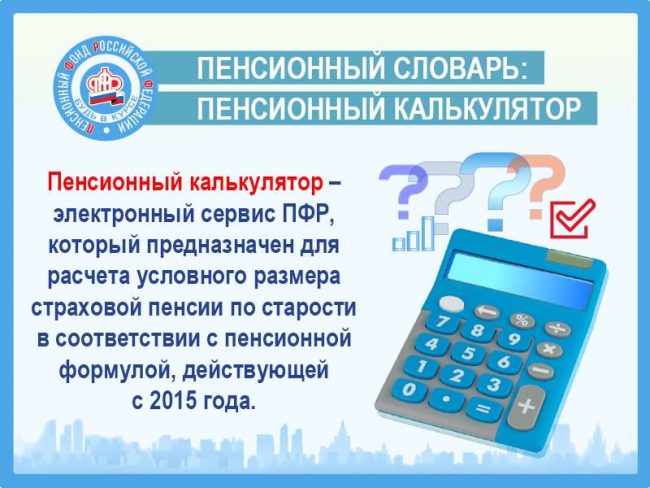

Можно ли рассчитать страховую пенсию на сайте пенсионного фонда

Для удобства граждан в интернете работает официальный сайт государственного пенсионного фонда, где имеется большое количество разнообразных сервисов. В их числе следует отметить и пенсионный калькулятор, который позволяет рассчитать размер пенсии.

Важно отметить, что при помощи этого механизма расчет производится не только для граждан, которые выходят на пенсию в текущем году, но и работников более молодого возраста. Однако в последнем случае можно говорить не о точных цифрах, а о прогнозируемых.

Многих граждан беспокоит вопрос, связанный с расчетом страховой пенсии. Его произвести довольно просто, зная специальную формулу и методику. Кроме этого, на сайте ПФР действует пенсионный калькулятор, при помощи которого осуществить расчет можно еще проще.

Полезное видео

О том, как пользоваться калькулятором расчета пенсии смотрите в видео:

С учетом огромного количества реформ и изменений в пенсионной сфере, мало кто до конца разбирается, как осуществляется расчет страховой пенсии. Между тем, от этого зависит размер получаемого обеспечения. Также порядок исчисления данного показателя пригодится и для того, чтобы определить, как можно повлиять на увеличение пенсии в будущем.

Что собой представляет страховая пенсия по старости

В настоящее время система пенсионного страхования предусматривает наличие трех составляющих обеспечения: базовой части, страхового и накопительного элементов. Страховая пенсия представляет собой гарантированную государством ежемесячную выплату пенсионерам.

- по возрасту;

- при инвалидности;

- по смерти кормильца.

Все лица, старше 1966 года рождения получают именно данный вид выплаты. Люди, моложе 1967 года рождения могут сами выбирать, на какую пенсию (страховую или страховую и накопительную) им делать отчисления. В этом случае имеются разные подходы к тому, как рассчитывается пенсия. Отказываясь от накопления, происходит формирование только страхового обеспечения.

ВАЖНО! Государством индексируется именно страховая составляющая. Накопленные сбережения находятся под управлением выбранной УК или НПФ, которые и инвестируют их на финансовом рынке. Доходность в этом случае определяется в зависимости от результативности данных вложений.

Индексация происходит в одно и то же время – 1 февраля и зависит от уровня повышения цен и средних зарплат. При этом важно, что такая выплата не может быть меньше установленного минимума проживания в конкретном регионе. В таком случае человеку должна быть установлена доплата.

В период с 2014 по 2019 гг. все платежи шли только на страховую часть пенсии, что было связано с дефицитом бюджета и необходимостью определенного времени на аккредитование НПФ.

Условия начисления страховой части

Начисление страховой пенсии по старости происходит только при выполнении определенных условий:

- Исполнения в 2019 году мужчинам и женщинам 60,5 и 55,5 лет соответственно, с дальнейшим увеличением возраста до 65 и 60 лет. Необходимо оговориться, что из данного правила есть исключения. Имеется категория лиц, которая имеет возможность получить обеспечение раньше срока. Так, люди, которые занимают гос. должности, получают льготу для выхода на содержание в 61 и 56 лет.

- Период трудового времени должен составлять 10 лет в 2019 году, с постепенным ростом до 15 лет к 2024 году;

- Величина индивидуального показателя ИПК не ниже 16,2 в 2019 году, с достижением к 2025 году 30 баллов.

Как рассчитать страховую пенсию в 2019 году

Размер, на который есть право претендовать, можно посчитать по следующей формуле расчета страховой пенсии:

Пс = ИПК * СПК + (Фв * КаФв)

где, Пс – сам искомый показатель величины обеспечения;

ИПК – коэффициент каждого человека;

СПК – размер одного балла коэффициента (при расчете размера пенсии по старости в 2019 году этот показатель равен 87,24 руб.);

Фв – базовая часть (при исчислении в 2019 году – 5334,19 рублей);

КаФв – коэффициент повышения.

Таким образом, порядок определения размера страхового обеспечения зависит от нескольких показателей. Одним из основных элементов, влияющих на размер пособия, является ИПК. Данный коэффициент зависит от продолжительности трудовых периодов.

Коэффициент повышения применяется в случае более позднего выхода на обеспечение. Он призван стимулировать людей осуществлять свою трудовую деятельность дольше.

Фиксированная выплата является базовой ставкой и гарантируется всем выходящим на пенсию, как минимальная.

ВАЖНО! Величина Фв ежегодно индексируется на размер роста потребительских цен.

Также есть категории граждан, которые получают более высокий размер данной выплаты. Такая льгота предусмотрена для:

- людей старше 80 лет и инвалидов 1 группы;

- ухаживающих за иждивенцами;

- имеющих стаж труда на Крайнем Севере;

- сирот

- живущих в условиях Крайнего Севера;

- живущих в селе и имеющих стаж работы в с/х более 30 лет.

Приведём пример расчета страховой пенсии :

К моменту выхода на пенсию в положенное время для 2019 года (60,5 лет), гражданин Н. накопил 124 балла. Как рассчитать страховую пенсию, положенную гражданину:

Пс = 124 * 87,24 + 5339,19 = 16 156,95 руб. – рассчитанная величина пенсии.

Для того, чтобы узнать страховую часть пенсии, на которую можно претендовать, есть возможность воспользоваться пенсионным калькулятором , находящимся на сайте ПФ РФ. Туда вносится информация личного характера.

- осуществлялось ли прохождение военной службы;

- имеются ли дети и сколько времени ушло на уход за ними;

- сколько лет прошло с момента возникновения права на получение пенсии;

- уровень зарплаты и т. д.

Как можно посмотреть взносы в ПФР

Существует несколько несложных способов, позволяющих проверить взносы, которые начисляются в ПФ:

- Через госуслуги. Данную услугу можно получить исключительно с помощью подтвержденной записи в системе. Для этого нужно зайти в раздел «Пенсии и пособия» и откликнуться на ссылку «Состояние лицевого счета». После этого программа сформирует отчет о начислениях.

- Через сайт ПФ. Перед тем, как узнать сумму отчислений на сайте ПФ, необходимо создать личный кабинет. Затем с помощью каталога услуг следует перейти в раздел «Информация о состоянии индивидуальных лицевых счетов». Здесь имеются все необходимые данные.

- Лично. Если обратиться в местное отделение ПФ, сотрудники службы предоставят всю необходимую информацию.

- Через МФЦ. Заявление можно написать и в многофункциональном центре. В этом случае через 20 суток выписка будет подготовлена.

Таким образом, на расчет страховой пенсии по старости влияют сразу же несколько факторов. Одним из самых важных можно назвать продолжительность рабочей деятельности. Именно от этого показателя зависит количество индивидуальных баллов, на основании которых и происходит подсчет.

По какой формуле считают будущую пенсию

Пенсионное законодательство в России реформировали несколько раз. Из-за этого кажется, что оно запутанное и разобраться в нем невозможно.

Но посчитать будущую пенсию по старости самостоятельно — реально. Это можно сделать совсем просто — на калькуляторе на сайте ПФР, хотя результаты там будут очень условными. Лучше прочитать эту статью и посчитать размер пенсии по специальной формуле.

Законодательное регулирование

Пенсию по старости начисляют по правилам, которые установлены:

- Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

- Федеральным законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

- Постановлением Правительства РФ от 02.10.2014 № 1015 «Об утверждении правил подсчета и подтверждения страхового стажа для установления страховых пенсий».

- Федеральным законом от 28.12.2013 № 424-ФЗ «О накопительной пенсии».

- Федеральным законом от 27.12.2019 № 446-ФЗ «Об ожидаемом периоде выплаты накопительной пенсии на 2020 год».

- Федеральным законом от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации».

- Федеральным законом от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах».

По этим законам пенсионный фонд определяет длительность страхового стажа, величину индивидуального пенсионного коэффициента и размер будущей пенсии.

Для госслужащих, военных, космонавтов, летчиков и их родственников пенсию начисляют по другому закону — Федеральному закону от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

Как узнать размер будущей пенсии

Государственная трудовая пенсия по старости состоит из двух частей: страховой и накопительной. Общая пенсия считается так:

Трудовая пенсия по старости = страховая пенсия + накопительная пенсия.

Чтобы рассчитать размер будущей страховой пенсии, нужно знать:

- Продолжительность страхового — трудового — стажа, в который входят не только отработанные годы, но и социально значимые периоды: служба в армии, уход за детьми, инвалидами, пожилыми родственниками, проживание с супругом в месте, где не было работы.

- Размер заработной платы до вычета НДФЛ в каждом отработанном календарном году.

- Год выхода на пенсию. Это особенно важно, если человек собирается выйти на пенсию не сразу в 65 или 60 лет, а позже.

- Индивидуальный пенсионный коэффициент за каждый отработанный год и в сумме — за всю трудовую жизнь.

- Стоимость индивидуального пенсионного коэффициента на год выхода на пенсию.

- Размер фиксированной части страховой пенсии, который установлен на год выхода на пенсию.

Все эти данные нужно подставить в формулу расчета пенсии:

СП = ИПК × СПК + (ФВ × КвФВ),

где СП — размер страховой пенсии по старости;

ИПК — индивидуальный пенсионный коэффициент;

СПК — стоимость одного пенсионного коэффициента — балла — по состоянию на день, с которого назначается страховая пенсия по старости. СПК на 2020 год равна 93 Р ;

ФВ — фиксированная выплата к страховой пенсии, на 2020 год — 5686,25 Р ;

КвФВ — коэффициент повышения ФВ, который применяется при отсрочке обращения за страховой пенсией.

Накопительная пенсия — это уже не коэффициенты, которые государство считает по своим правилам, а настоящие деньги. Их называют пенсионными накоплениями. Часть пенсионных взносов от работодателя с 2002 по 2013 годы оставалась на вашем счете в Пенсионном фонде РФ — из них сформировались пенсионные накопления.

С 2014 года власти ввели мораторий: заморозили накопительную часть пенсии. Все страховые взносы стали уходить на формирование страховой пенсии. Мораторий действует до конца 2022 года. Накопительная пенсия со взносов работодателя сейчас не формируется ни у кого. Но те деньги, что успели накопиться, остались за вами и составят прибавку к страховой пенсии.

Чтобы узнать размер ежемесячной накопительной пенсии, необходимо разделить пенсионные накопления на количество месяцев ожидаемого периода выплаты. Ожидаемый период — это норматив, в 2020 году он составляет 258 месяцев.

Допустим, Олег выходит на пенсию в 2020 году. Он заработал 100 баллов ИПК и у него есть 258 тысяч рублей пенсионных накоплений. Отсрочку решил не брать, а выйти сразу, поэтому КвФВ = 1 . Тогда ежемесячная пенсия Олега составит:

5686,25 Р + 93 Р × 100 + 258 000 Р / 258 = 5686,25 Р + 9300 Р + 1000 Р = 15 986,25 Р .

Страховые взносы на обязательное пенсионное и медицинское страхование, а также на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством необходимо начислять на большинство производимых работникам выплат (суммы зарплаты, премий, отпускных и др.).

При этом взносы не начисляются на компенсацию расходов, возникающих при исполнении трудовых обязанностей (например, при использовании личного транспорта в служебных целях), на некоторые пособия, выплаты, не связанные с трудовыми отношениями (например, дивиденды). В статье обозначим основные моменты, которые следует учитывать бухгалтеру при исчислении взносов с учетом изменений законодательства.

Предельная база для начисления взносов

Постановлением Правительства РФ от 06.11.2019 №1407 с 01.01.2020 установлена предельная база по страховым

взносам:

- 912 000 руб. — на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- 1292 000руб. — на обязательное пенсионное страхование.

Для взносов на обязательное медицинское страхование предельная база не устанавливается с 2015 года.

Если суммы выплат работнику превышают предельную величину базы (ст. 421 НК РФ):

· не начисляются взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

· взносы на обязательное пенсионное страхование начисляются по тарифу 10?%.

Размер тарифов страховых взносов

Статьей 426 НК РФ предусмотрено, что в 2017 — 2020 годах для лиц, которые производят выплаты и вознаграждения физическим лицам (за исключением плательщиков, для которых установлены пониженные тарифы страховых взносов), действуют следующие тарифы страховых взносов:

1) на обязательное пенсионное страхование:

— 22 % — в рамках установленной предельной величины базы для исчисления страховых взносов на данный вид страхования;

—10 % — свыше установленной предельной величины базы.

Данные тарифы действуют в отношении выплат как гражданам России, так и иностранным гражданам (за исключением высококвалифицированных специалистов). В отношении трудящихся (на основании трудового или гражданско-правового договора) граждан из государств — членов ЕАЭС применяется тариф, действующий на территории России в отношении выплат иностранным гражданам (временно проживающим или пребывающим в России);

2) на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в рамках установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 2,9%, в отношении выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в РФ (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), — 1,8%;

3) на обязательное медицинское страхование — 5,1%.

Для основной категории плательщиков страховые взносы в совокупном размере составят 30%.

Какие категории плательщиков вправе применять пониженные тарифы страховых взносов в 2020 году

К категориям плательщиков, для которых установлены пониженные страховые тарифы, относятся (ст. 427 НК РФ):

- организации, осуществляющие деятельность в сфере информационных технологий (IT-компании);

- плательщики, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов;

- некоммерческие организации (за исключением государственных (муниципальных) учреждений), применяющие УСНО и осуществляющие в соответствии с учредительными документами деятельность, указанную в пп. 7 п. 1 ст. 427 НК РФ;

- благотворительные организации, применяющие УСНО;

- организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 № 244-ФЗ «Об инновационном центре «Сколково» либо участников проекта согласно Федеральному закону от 29.07.2017 №216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации»;

- резиденты свободной экономической зоны в соответствии с Федеральным законом от 29.11.2014 № 377-ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя»;

- резиденты территории опережающего социально-экономического развития;

- резиденты свободного порта Владивосток согласно Федеральному закону от 13.07.2015 № 212-ФЗ «О свободном порте Владивосток»;

- резиденты особой экономической зоны в Калининградской области в соответствии с Федеральным законом от 10.01.2006 № 16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации»;

- российские организации, осуществляющие производство и реализацию анимационной аудиовизуальной продукции;

- плательщики, получившие статус участника специального административного района в соответствии с Федеральным законом от 03.08.2018 №291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края», производящие выплаты и иные вознаграждения членам экипажей судов.

Сводная таблица пониженных ставок страховых взносов в 2020 году

Категории плательщиков страховых взносов, имеющие право на применение пониженных тарифов

Ставка страховых взносов, %

В ПФР

В ФСС

В ФФОМС

Некоммерческие компании, находящиеся на УСНО, осуществляющие деятельность в областях культуры, здравоохранения, образования, науки

Благотворительные организации, применяющие УСНО

Организации, работающие в ИТ-индустрии: разработчики программного обеспечения, тестировщики, установщики и продавцы компьютерных программ

Наниматели членов экипажей российских судов*

Предприятия — резиденты «Сколково»

Изготовители мультфильмов, видео- и аудиопродукции

Резиденты свободной экономической зоны в Крыму и Севастополе

Предприятия, ведущие деятельность на территориях опережающего экономического развития

Резиденты порта Владивосток

Резиденты свободной экономической зоны в Калининградской области

* Нулевые ставки можно использовать только в отношении выплат указанным членам экипажей. По доходам прочих сотрудников работодатели применяют обычные тарифы.

· хозяйственные общества и партнерства, которые на практике применяют или внедряют результаты интеллектуальной деятельности, исключительные права на которые принадлежат их учредителям либо участникам — бюджетным или автономным научным учреждениям либо бюджетным или автономным образовательным организациям высшего образования;

· организации и предприниматели, которые заключили соглашения о технико-внедренческой деятельности и которые производят выплаты сотрудникам, работающим в технико-внедренческих или промышленно-производственных особых экономических зонах;

· организации и предприниматели, которые заключили соглашения о ведении туристско-рекреационной деятельности и которые производят выплаты тем сотрудникам, кто работает в туристско-рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер.

С 2020 года эти организации и ИП применяют общие тарифы страховых взносов (п. 2 ст. 425 НК РФ).

Представление отчетности

С 2020 года для организаций, численность работников которых составляет более 10 человек, обязательна электронная форма расчета. Соответствующие поправки были внесены Федеральным законом от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (далее — Федеральный закон № 325-ФЗ).

Напомним, что до этого требование представлять отчетность в электронной форме распространялось на фирмы со штатом, превышающим 25 человек. Такое ограничение осталось для некоторых других отчетных форм (СЗВ-М, СЗВ-СТАЖ, 4-ФСС).

В целях выработки единой правовой позиции о применении положений Федерального закона № 325-ФЗ ФНС в Письме от 15.11.2019 №БС-4-11/23242@ «О направлении разъяснений» уточнила, что новые требования к представлению отчетности в электронной форме распространяются на отчетность за 2019 год.

Следует отметить, что для проверки расчета по страховым взносам письмами ФНС РФ от 17.10.2019 №БС-4-11/21381@, БС-4-11/21382@ были введены дополнительные контрольные соотношения в части сравнения зарплаты с МРОТ и средней зарплатой в регионе (по отрасли экономики за предыдущий год).

В расчете по страховым взносам (его форма утверждена Приказом ФНС РФ от 10.10.2016 №ММВ-7-11/551@, действует для отчетности за 2019 год) будут сравнивать разницу значений граф 210 и 230 подразд. 3.2 разд. 3 за каждый месяц. При этом показатель не должен быть меньше:

— МРОТ;

— средней зарплаты в регионе по отрасли экономики за предыдущий расчетный период.

Если хотя бы одно из соотношений не будет соблюдено, налоговая инспекция может сделать вывод, что страхователь занизил базу. В этом случае инспектор может запросить пояснения или исправления отчетности. В дальнейшем возможно проведение мероприятий налогового контроля.

К сведению

За I квартал 2020 года отчитаться по страховым взносам нужно по новой форме, утвержденной Приказом ФНС РФ от 18.09.2019 №ММВ-7-11/470@.

Отчетность по страховым взносам для работодателей, которые являются участниками пилотного проекта ФСС по прямым выплатам, оформляется с учетом ряда особенностей:

в поле 001 приложения 2 к разд. 1 проставляется код «1» (п. 11.1 Порядка заполнения расчета по страховым взносам, утвержденного Приказом ФНС РФ №ММВ-7-11/551@ (далее — Порядок));

не нужно заполнять строки 070 и 080 приложения 2 к разд. 1 (Письмо ФНС РФ от 23.08.2017 №БС-4-11/16751@). В этих строках следует проставить нули (п. 2.20, 11.13, 11.14 Порядка);

не надо заполнять приложения 3 и 4 к разд. 1, поэтому в состав расчета они не включаются (п. 2.7 Порядка). Приложения 3 и 4 к разд. 1 потребуется заполнить, если страхователь в течение отчетного периода выплатил пособие по социальному страхованию до того, как стал участником пилотного проекта (Письмо ФНС РФ от 03.07.2017 №БС-4-11/12778@). Страхователь заполняет эти приложения только в части сумм расходов, понесенных до начала участия в пилотном проекте (Письмо ФНС РФ от 21.08.2017 №БС-4-11/16544@).

Следует отметить, что в 2020 году к пилотному проекту ФСС присоединятся новые регионы:

Республики Коми, Саха (Якутия), Удмуртская Республика, Иркутская, Кировская, Кемеровская, Оренбургская, Саратовская, Тверская области, Ямало-Ненецкий автономный округ.

К сведению: сначала планировалось, что Иркутская область будет участником пилотного проекта с 01.07.2020 (Постановление Правительства РФ от 01.12.2018 № 1459). Постановлением Правительства РФ от 13.11.2019 № 1444 дату присоединения этого региона к пилотному проекту перенесли на более ранний срок

Республики Башкортостан, Дагестан, Красноярский и Ставропольский края, Волгоградская, Ленинградская, Тюменская, Ярославская области

Уплата страховых взносов индивидуальными предпринимателями

Если у ИП есть наемные работники, взносы с выплат этим работникам предприниматель должен исчислять по тем же ставкам, что и организации, то есть как страхователь (пп. 1 п. 1 ст. 419 НК РФ).

Уплата ИП страховых взносов осуществляется в фиксированном размере. Если доход предпринимателя за год превысит 300 000 руб., он должен будет доплатить взносы на обязательное пенсионное страхование из расчета 1% суммы превышения (пп. 1 п. 1 ст. 430 НК РФ).

Платеж

Сумма за 2020 год, руб.

Срок уплаты

Дополнительные взносы на ОПС

1% доходов более 300 000 руб., максимум — 259 584 руб.

Начисление страховых взносов на выплаты по гражданско-правовым договорам

Минфин в Письме от 22.11.2019 № 03-15-06/90643 напомнил, что в соответствии с пп. 1 п. 1 ст. 420 НК РФ объектом обложения страховыми взносами для плательщиков-организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в пп. 2 п. 1 ст. 419 НК РФ), в рамках трудовых отношений и по гражданско-правовым договорам, предмет которых — выполнение работ, оказание услуг

Исходя из ст. 7 Федерального закона от 15.12.2001 №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», а также ст. 10 Федерального закона от 29.11.2010 №326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» лица, работающие по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, признаются застрахованными по обязательному пенсионному страхованию и обязательному медицинскому страхованию.

Лица, выполняющие работы (оказывающие услуги) по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, не входят в число застрахованных лиц по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (ст. 2 Федерального закона от 29.12.2006 №255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»). Поэтому п. 3 ст. 422 НК РФ установлено, что вознаграждения, выплачиваемые физическим лицам по упомянутым договорам гражданско-правового характера, не включаются в базу для исчисления взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Таким образом, вознаграждение, выплачиваемое организацией физическому лицу по договору возмездного оказания услуг, признается объектом обложения только взносами на обязательное пенсионное страхование и обязательное медицинское страхование.

В таблице приведена информация о том, на какие выплаты по гражданско-правовым договорам надо начислять взносы, а на какие — нет.

Облагаются страховыми взносами выплаты (вознаграждения)

Не облагаются страховыми взносами выплаты (вознаграждения)

По гражданско-правовым договорам с физическими лицами (кроме индивидуальных предпринимателей и лиц, занимающихся частной практикой) на выполнение работ, оказание услуг. В частности, взносами облагаются вознаграждения, выплачиваемые физическим лицам по договорам подряда (Письмо Минфина РФ от 12.04.2019 № 03-15-05/26092)

По договорам о передаче права собственности (иных вещных прав) на имущество и имущественные права либо передаче имущества и имущественных прав в пользование (п. 4 ст. 420 НК РФ), например по договорам купли-продажи, аренды

Иностранцам по договорам оказания услуг (выполнения работ) за пределами РФ (п. 5 ст. 420 НК РФ)

По лицензионным договорам, договорам об отчуждении исключительного права на результаты интеллектуальной деятельности и издательским лицензионным договорам

Добровольцам (волонтерам) в виде возмещения их расходов (в том числе на питание — в пределах установленного лимита) по гражданско-правовым договорам, заключа-мым в соответствии со ст. 17.1 Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)» (п. 6 ст. 420 НК РФ)

По договорам авторского заказа в пользу авторов произведений

Иностранцам и волонтерам по отдельным гражданско-правовым договорам в связи с проведением в РФ футбольных турниров (п. 7, 8 ст. 420 НК РФ). При этом выплаты, связанные с подготовкой и проведением чемпионата Европы по футболу в 2020 году, не облагаются взносами, если осуществлены по 31.12.2020 включительно

Читайте также: