При начислении зарплаты не считаются взносы в пфр

Если работник трудоустроен официально, то работодатель обязательно делает отчисления в пенсионный фонд. Сумма высчитываются относительно заработной платы и передается в ПФР. Эти деньги идут на поддержание пенсионных выплат текущим пенсионерам и на формирование будущей пенсии самого работника.

В последнее время вопрос пенсионных отчислений весьма актуален. Многие граждане интересуются, сколько отчисляется в Пенсионный Фонд с зарплаты, как распределяются эти деньги, как отслеживать свои накопления. Поэтому портал Бробанк.ру провел анализ и дал ответы на важные для россиян вопросы.

Сколько от зарплаты идет в Пенсионный Фонд

Работодатель проводит довольно много отчислений из заработной платы работника, и это не только обязательный 2НДФЛ. По закону он обязан сам проводить социальные вычеты из зарплаты и перечислять эти деньги в бюджет.

Что вычитает работодатель кроме налогов:

- отчисления в Пенсионный Фонд с зарплаты составляют 22% от начисленной суммы;

- также уплате подлежит взнос в фонд Медицинского страхования — 5,1%. Фактически это оплата за медицину (так что, она у нас совсем не бесплатная);

- фонд социального страхования — 2,9%. Этот фонд занимается выделением средств на оплату больничных. Так что, за свой больничный мы по факту тоже платим.

Пенсионные отчисления в процентах от зарплаты — самая большая затратная часть. В целом работодатель платит в госорганы 30% от начисленной зарплаты, плюс к ним добавляется еще НФДЛ 13%. По закону НДФЛ выплачивается с начисленной заработной платы, а все остальные взносы — отталкиваясь от размера зарплаты, но за счет самого работодателя.

Конечно, многим работодателям не нравится такое положение вещей, и пенсионные отчисления с зарплаты они делают все же за счет самих работников, изначально занижая реальный размер заработной платы.

Как делятся отчисления в Пенсионный Фонд с зарплаты

Итак, процент отчисления в Пенсионный Фонд с зарплаты — 22%. Все эти деньги направляются в ПФР, но разделяются на две большие категории, которые преследуют разные цели:

- 16% направляются на страховую часть пенсии. Это значительная часть отчислений. По сути эти деньги идут на формирование будущей пенсии гражданина. Чем больше он получает зарплату, чем больше размер пенсионных отчислений с нее, тем выше по итогу будет пенсия.

- 6% — накопительная часть пенсии. Этой частью гражданин может распоряжаться, перемещать деньги из ПФР в НПФ — негосударственные фонды. То, сколько отчисляется в Пенсионный Фонд на накопительную часть, можно отслеживать, следить за ростом накоплений.

Если рассматривать страховую часть, то как-то отслеживать, сколько вы отдали в ПФР, нельзя, если только делать самостоятельные расчеты. Эти деньги уходят на выплаты действующим пенсионерам. Потом, когда вы тоже достигните пенсионного возраста, государство будет давать вам обеспечение также за счет молодых граждан — так устроена система.

С 1 января 2019 вступил в силу закон, согласно которому все 22% отчислений в ПФР будут направляться на страховую пенсию. Эта норма будет действовать до конца 2021 года.

Такое решение было вызвано тем, что фонд ПФР испытывает серьезные трудности, нехватку средств. Так что, теперь весь процент отчисления в Пенсионный Фонд направляется на одну цель. Накопительный счет и расположенные на нем средства никуда не деваются, им можно управлять по своему усмотрению, но за счет выплат работодателя он пополняться не будет.

Как проводятся отчисления в Пенсионный Фонд от зарплаты

Сам работник может даже не думать об этом. Процент пенсионных отчислений, его расчет и перечисление средств — все это законная обязанность любой компании или предпринимателя, которые нанимают работников.

Расчет выплат ведется только с официальной зарплаты работника. Если он получает выплату в конверте, никаких отчислений не последует. Если частично в конверте, то отчисления будут рассчитаны только от официально проведенной суммы.

Если вы трудоустроены неофициально, процент отчислений в ПФР браться не будет. Ваша пенсия никак не будет формироваться.

По закону пенсионные отчисления в России выплачиваются работодателем не позднее 15 числа следующего месяца. То есть за заработную плату, полученную работником в марте, компания должна сделать взнос не позже 15 апреля.

Любой бухгалтер знает, сколько с зарплаты отчисляется в пенсионный фонд. К назначенному времени специалист проводит все расчеты и направляет средства со счета компании на специальный счет ПФР. Небольшие ИП обычно не держат в штате постоянных бухгалтеров и нанимают временных, которые также делают все расчеты и совершают переводы.

Как проверить, делает ли работодатель отчисления

Каждый гражданин имеет доступ к информации о размере своей накопительной пенсии, на которую уходит 6% от отчислений. По логике, если выплачиваются эти 6%, то 16% на социальную пенсию тоже были выплачены. Если знать, сколько перечисляют в Пенсионный Фонд с зарплаты на накопительную часть, то можно без труда выявить оставшиеся 16%.

Например, вы видите, что в прошедшем месяца ваш накопительный счет пополнился на 1800 рублей, соответственно, это 6%. Нам же нужно вычислить 16%. Путем математических вычислений получаем, что 16% — это 4800 рублей. Сколько платится в Пенсионный Фонд с зарплаты в этом случае — 4800+1800, то есть 6600 рублей.

Как получить информацию о состоянии накопительного счета :

- на портале Госуслуг при условии наличия на нем регистрации;

- в территориальном отделении ПФР при наличии паспорта в порядке очереди.

Если вы видите, что накопительный счет не пополнился или пополнился, но на меньшую сумму, можно задавать вопросы работодателю. Такое действие является незаконным. Для начала просто обратитесь к бухгалтеру или к руководству. Не исключается, что это просто банальная ошибка, которая тут же будет исправлена. Бухгалтера прекрасно знают, сколько процентов идет в Пенсионный Фонд, но человеческий фактор не исключается.

Если же работодатель «встал в стойку», то в первую очередь вам нужно обратиться с заявлением в сам ПФР. За этим последует разбирательство. Также можно обратиться сразу с заявлением в суд, так как это прямое нарушение ваших прав. Обращения принимаются в течение трех месяцев после обнаружения нарушения.

Проблемы при отслеживании информации

С начала 2019 года у граждан возникают проблемы с получением информации. Процент пенсионных накоплений в части накопительного типа пенсии временно переводится на страховой счет. В итоге счет, на котором можно отслеживать движение, не пополняется. Накопительная пенсия заморожена до конца 2021 года, движения средств не будет в любом случае, даже если работодатель верно исполняет все свои обязательства.

Так что, какой передал процент от зарплаты в Пенсионный Фонд работодатель, можно узнать только при непосредственном обращении в ПФР. Если у вас есть сомнения, лучше это сделать. Обычно, если работодатель — крупная и стабильная компания, проблем не возникает. А вот если это небольшое ИП, могут возникнуть махинации.

Мы разобрались, какой процент работодатель отчисляет в Пенсионный Фонд. Сверх вашей зарплаты в этот орган уходит 22% Сумма немаленькая, но именно она формирует вашу будущую пенсию. Если вас не устраивает то, сколько отчисляют в Пенсионный Фонд, вы правомочны софинансировать свою будущую пенсию и класть на свой накопительный счет дополнительные суммы. В этом случае дополнительный процент отчислений в Пенсионный Фонд формируете вы сами.

эксперт Контур.Школы по бухгалтерскому учету, зарплате, кадрам, трудовому праву

С какого периода и по каким ставкам можно платить страховые взносы в пониженном размере? Как считать зарплату в период нерабочих оплачиваемых дней? Как заполнять платежные поручения? Как по-новому считать пособия по временной нетрудоспособности? Разберем на практических примерах

Изменения законодательства по уплате страховых взносов

Субъекты малого и среднего бизнеса, в том числе микропредприятия, могут уплачивать страховые взносы в пониженном размере с 1 апреля 2020 года (Федеральный закон от 01.04.2020 № 102-ФЗ). Новый порядок действует с расчета страховых взносов за апрель 2020 года.

Новые ставки по страховым взносам:

- с зарплаты в размере МРОТ (12 130 руб.) — 30%;

- с зарплаты свыше МРОТ — 15% (10% — на ОПС, 5% — на ОМС, то есть в совокупности 15%).

- Обратите внимание: ставки взносов на травматизм остались без изменений.

В расчет следует брать федеральный, а не региональный МРОТ.

Плательщики страховых взносов вправе применять пониженные тарифы страховых взносов с заработной платы за апрель 2020, установленные Федеральным законом № 102-ФЗ (Письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

При этом не важно, какой вид деятельности субъекты МСП осуществляют (письмо ФНС России от 12.08.2020 № СД-4-3/12972@).

Условия: организация или ИП должны быть включены в реестр субъектов малого и среднего предпринимательства до 1 апреля 2020 года. В случае исключения из реестра эта возможность теряется с 1-го числа месяца, в котором плательщики страховых взносов были исключены из него.

Пример 1

ООО «Квадрат» — субъект малого предпринимательства — включено в реестр субъектов МСП с января 2020 года. Работнику начислено за апрель 2020 года 13 000 руб. Какую сумму страховых взносов ему следует перечислить?

Разъяснение:

- 13 000 руб — начислено.

13 000 – 12 130 = 870 руб. — разница между начисленной суммой и федеральным МРОТ. С суммы 870 рублей можно заплатить страховые взносы по пониженным тарифам:

- на ОПС 10% — 87 руб.

- на ОМС 5% — 43,5 руб.

- на ВНиМ 0% — 0 руб.

- С 12 130 руб. страховые взносы будут уплачиваться в стандартном порядке:

- на ОПС — 2 668,60 руб. (12 130 x 22%),

- на ОМС — 618,63 руб. (12 130 руб. x 5,1%),

- на ВНиМ — 351,77 руб. (12 130 руб. x 2,9%).

Субъекты малого и среднего бизнеса исчисляют страховые взносы с выплат, определяемых с учетом районных коэффициентов и процентных надбавок.

Суммы превышения, облагаемые по пониженным тарифам страховых взносов, определяются исходя из величины МРОТ, установленного федеральным законом на начало расчетного периода (Письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Вывод: при расчете страховых взносов по пониженным тарифам увеличивать МРОТ на районные коэффициенты и «северные» надбавки не нужно.

Формула исчисления страховых взносов

Январь: база (за 1 месяц) x 30%.

Февраль: база (за 2 месяца) x 30% — страховые взносы, исчисленные за январь.

Март: база (за 3 месяца) x 30% — страховые взносы, исчисленные за январь–февраль.

С 01.04.2020 устанавливаются пониженные тарифы страховых взносов в размере 15%, которые применяются к части выплат в пользу физических лиц, превышающей величину МРОТ:

Апрель: база (за 3 месяца) x 30% + выплаты МРОТ x 30% + (база (за 4 месяца) – база (за 3 месяца) – выплаты МРОТ) x 15% — страховые взносы, исчисленные за январь–март.

Май: база (за 3 месяца) x 30% + выплаты МРОТ за 2 месяца x 30% + (база (за 5 месяцев) – база (за 3 месяца) – выплаты МРОТ за 2 месяца) x 15% — страховые взносы, исчисленные за январь–апрель.

Июнь: база (за 3 месяца) x 30% + выплаты МРОТ за 3 месяца x 30% + (база (за 6 месяцев) – база (за 3 месяца) – выплаты МРОТ за 3 месяца) x 15% — страховые взносы, исчисленные за январь–май.

Июль: база (за 3 месяца) x 30% + выплаты МРОТ за 4 месяца x 30% + (база (за 7 месяцев) – база (за 3 месяца) – выплаты МРОТ за 4 месяца) x 15% — страховые взносы, исчисленные за январь–июнь.

Август: база (за 3 месяца) x 30% + выплаты МРОТ за 5 месяцев x 30% + (база (за 8 месяцев) – база (за 3 месяца) – выплаты МРОТ за 5 месяцев) x 15% — страховые взносы, исчисленные за январь–июль.

Сентябрь: база (за 3 месяца) x 30% + выплаты МРОТ за 6 месяцев x 30% + (база (за 9 месяцев) – база (за 3 месяца) – выплаты МРОТ за 6 месяцев) x 15% — страховые взносы, исчисленные за январь–август.

Октябрь: база (за 3 месяца) x 30% + выплаты МРОТ за 7 месяцев x 30% + (база (за 10 месяцев) – база (за 3 месяца) – выплаты МРОТ за 7 месяцев) x 15% — страховые взносы, исчисленные за январь–сентябрь.

Ноябрь: база (за 3 месяца) x 30% + выплаты МРОТ за 8 месяцев x 30% + (база (за 11 месяцев) – база (за 3 месяца) – выплаты МРОТ за 8 месяцев) x 15% — страховые взносы, исчисленные за январь–октябрь.

Декабрь: база (за 3 месяца) x 30% + выплаты МРОТ за 9 месяцев x 30% + (база (за 12 месяцев) – база (за 3 месяца) – выплаты МРОТ за 9 месяцев) x 15% — страховые взносы, исчисленные за январь–ноябрь.

Пример 2

ООО «Круг» относится к субъектам малого предпринимательства. Один из работников оформлен на 0,5 ставки. За апрель ему начислено 9 000 руб., но оклад составляет — 18 000 руб. Можно ли применять пониженные ставки страховых взносов?

Разъяснение. Если работники работают неполное рабочее время (неполный рабочий день (смена) или неполную рабочую неделю, в том числе с разделением рабочего дня на части) и если ежемесячные начисления выплат (вознаграждений) в отношении них меньше МРОТ (даже при условии, что оклад выше МРОТ), пониженной ставкой страховых взносов воспользоваться нельзя.

Закон от 01.04.2020 № 102-ФЗ не предусматривает случаи, когда МРОТ можно уменьшить.

Как рассчитать зарплату в период нерабочих оплачиваемых дней

- Организация работает в обычном режиме, деятельность не приостановлена (например, непрерывно действующие организации, медицинские и аптечные организации, организации, обеспечивающие население продуктами питания).

- Заработная плата начисляется в обычном порядке на основании табеля учета рабочего времени.

- Табель учета рабочего времени заполняется в стандартном порядке: работа в дневное время — код «Я», в ночное время — код «Н» и т.д.

- Организация приостановила деятельность, но перевела работников на удаленную работу.

- Зарплату за нерабочие дни, установленные для периода с 30 марта по 3 апреля и с 4 апреля по 30 апреля, начисляем так, как будто эти дни были полностью отработаны.

- Законодательно не урегулировано, как заполнять табель учета рабочего времени. Можно установить локальными нормативными актами организации специальный код, например «НОД» или «НД».

- Организация приостановила деятельность, но перевести работников на удаленную работу нет возможности, не позволяет специфика деятельности.

- Заработную плату начисляем в размере, определенном трудовым договором. Снижать заработную плату оснований нет.

- Законодательно не урегулировано, как заполнять табель учета рабочего времени. Можно установить локальными нормативными актами организации специальный код, например «НОД» или «НД».

Дополнительные рекомендации по оплате нерабочих дней — в Письме Минтруда от 26.03.2020 № 14-4/10/П-2696.

Полный перечень организаций, которые могут продолжать свою деятельность в период с 30.03.2020 по 30.04.2020, поименован в Указах Президента РФ от 25.03.2020 № 206 и от 02.04.2020 № 239.

Расчет зарплаты. Практические ситуации

Ситуация 1

Оклад работника — 20 000 руб. В марте (с 1 по 29 марта) он отработал все рабочие дни по производственному календарю (19 дней). А 30 и 31 марта стали нерабочими с сохранением заработной платы. Организация не может продолжить свою деятельность, перевести работника на удаленную работу не позволяет специфика деятельности. Работодатель обязан выплатить зарплату, как будто работник продолжает работать.

Разъяснение:

- Если работнику установлена повременная заработная плата, нужно начислить полностью оклад 20 000 руб.

- Если заработок сдельный:

- за дни с 1 по 29 марта оплачиваем в соответствии с нормой выработки и с учетом сдельных расценок, установленных этому работнику;

- за 30 и 31 марта выплачиваем соответствующее вознаграждение, определяемое локальным нормативным актом работодателя. Это может быть средний заработок или МРОТ. Например, если для расчета взять МРОТ, то за 30 и 31 марта будет начислено по 1/21 МРОТ, так как в марте 2020 года 21 рабочий день по производственному календарю.

Ситуация 2

Выплата зарплаты в организации приходится на 5-е число, и зарплату не выплатили накануне нерабочей недели 27-го числа (выплата производится переводом на банковские карты сотрудников). Можно было ее выплатить 3 апреля (не будет ли это нарушением) или перенести на 6 апреля (как в этом случае можно оформить отсрочку выплаты)?

Разъяснение. Четко данный вопрос не урегулирован. Выплата 3 апреля — это нарушение. И перенос на 6-е число тоже. Выплатить нужно было 27 марта. Это будет соответствовать ст. 136 ТК РФ. При этом сразу возникнет вопрос о том, что месяц еще не отработан и до конца непонятно, например, как посчитать ежемесячную премию или определить другие выплаты.

Вариант: выплатить зарплату в той части, в которой четко работодатель был уверен на 27-е число, а уже в апреле произвести окончательный расчет.

Ситуация 3

В трудовом договоре срок выплаты аванса — 20-е число текущего месяца, срок выплаты зарплаты — 5-е число следующего месяца. Как платить аванс и зарплату за апрель 2020 года, чтобы не нарушать сроки, учитывая, что зарплата за март была выплачена 27 марта 2020 года? Будет ли нарушением выплата аванса 20 апреля 2020 с последующей выплатой зарплаты 30 апреля 2020 (т.к. 5 мая 2020 выпадает на праздничный день)?

Разъяснение. Аванс и заработную плату при окончательном расчете в апреле нужно выплатить в соответствии со сроками, которые предусмотрены локальными нормативными актами организации, но с учетом норм ст. 136 ТК РФ. То есть выплата аванса в апреле будет 20-го числа, а выплата заработной платы при окончательном расчете — 30 апреля, так как дни с 1 по 5 мая нерабочие праздничные.

Расчет среднего заработка

Если в расчетный период при исчислении среднего заработка в соответствии с постановлением Правительства РФ от 24.12.2007 № 922 попадают периоды с 30 марта по 30 апреля, с 6 по 8 мая, 24 июня и 1 июля 2020 года, то порядок расчета средней зарплаты будет зависеть от того, работал работник в указанные дни или нет (письмо Роструда от 20.07.2020 № ТЗ/3780-6-1).

Если работник освобождался от работы, то эти дни и суммы, фактически начисленные за данный период, не должны учитываться при расчете среднего заработка (пп.«е» п.5 Положения № 922).

В ситуации, когда работник не был освобожден от работы и в табеле учета рабочего времени у него указаны рабочие дни (код «Я» или «01»), то указанные дни и начисленные за данный период суммы следует учитывать при расчете среднего заработка.

Пособие по уходу за ребенком до полутора лет

С 1 июня 2020 года увеличен минимальный размер пособия по уходу за ребенком до полутора лет (ст. 2 Закона от 08.06.2020 № 166-ФЗ). Теперь неважно, о каком по счету ребенке идет речь. Новые размеры пособий:

- на первого ребенка — 6 752 руб.

- на второго и последующих детей — 6 752 руб.

Обратите внимание: даже если декретный отпуск начался до 1 июня 2020 года работник уже за июнь может рассчитывать на пособие в увеличенном размере.

Временный порядок расчета больничного

С 1 апреля по 31 декабря 2020 года действует особый порядок расчета пособия по временной нетрудоспособности.

Если при расчете пособие за полный календарный месяц оказалось меньше федерального МРОТ, то оно должно выплачиваться исходя из минимального размера

(п. 1 ст. 1 Закона от 01.04.2020 № 104-ФЗ).

Максимальный размер пособия по временной нетрудоспособности остался прежним.

Чтобы рассчитать средний дневной заработок, делим федеральный МРОТ на число календарных дней в календарном месяце, на который приходится период временной нетрудоспособности.

Чтобы исчислить размер пособия, подлежащего выплате, умножаем средний дневной заработок на число календарных дней, приходящихся на период временной нетрудоспособности в каждом календарном месяце (п. 2 ст. 1 Закона от 01.04.2020 № 104-ФЗ).

Пример 3

Работник был на больничном с 22 по 28 апреля 2020 года. Страховой стаж — 7 лет. При расчете пособие по временной нетрудоспособности оказалось за полный календарный месяц меньше федерального МРОТ. Пособие будет рассчитываться исходя из МРОТ, так как выплаты, произведенные в расчетном периоде (2018–2019 гг.), работник подтвердить не смог.

- Определяем средний дневной заработок с учетом страхового стажа.

(12130 х 24/730) х 80% = 319,04 руб.

Обратите внимание: фактический средний дневной заработок работника без учета страхового стажа оказался не меньше среднего заработка, рассчитанного исходя из МРОТ. При этом дневной заработок, умноженный на процент в зависимости от страхового стажа работника, получился в результате расчета меньше. Если ситуация такая, то считать пособие нужно уже исходя из нового порядка расчета, который действует с 1 апреля 2020 года.

- Определяем размер дневного пособия по временной нетрудоспособности по новым правилам.

12130 / 30 = 404,33 руб.,

где 30 — это количество календарных дней в апреле.

- Сумма пособия составит:

404,33 х 3 = 1 212,99 руб. — сумма пособия за первые три дня болезни, которые оплачиваются за счет средств работодателя;

404,33 х 4 = 1 617,32 руб.

Работнику начислено пособие за семь дней болезни — 2 830, 31 руб. (1 212,99 + 1 617,32).

Учет районных коэффициентов при расчете пособий

С 19 июня 2020 года вступает в силу Федеральный закон от 08.06.2020 № 175-ФЗ. Если сумма пособия по временной нетрудоспособности, пособия по беременности и родам или пособия по уходу за ребенком до полутора лет рассчитывается исходя из МРОТ, то в районах и местностях, в которых применяются районные коэффициенты к заработной плате, средний заработок для расчета указанных пособий будет приниматься в размере, равном МРОТ с учетом коэффициентов.

Заполнение платежных поручений

С 1 июня 2020 года изменились коды вида дохода. В платежных поручениях на зарплату и других выплат физическим лицам в реквизите «20» указываем:

1 — выплаты, из которых можно удерживать долги по исполнительным документам: зарплата, премии, отпускные, больничные, выплаты по ГПД.

2 — выплаты, из которых нельзя взыскивать долги: возмещение командировочных расходов, детские пособия, алименты.

3 — выплаты в возмещение вреда здоровью.

- В платежке по перечислению зарплаты, дивидендов ставим код «1» — это означает, что с сумм зарплаты, дивидендов можно списывать задолженность.

- При перечислении пособия по уходу за ребенком или алиментов ставим код «2» — это означает, что с этих денег долги списать нельзя.

В платежном поручении может указать только один из кодов вида дохода, установленных Указанием Банка России от 14.10.2019 № 5286-У. Платежное поручение составляется по каждому виду дохода.

При перечислении зарплаты и других доходов, из которых удерживаются суммы по исполнительному документу, удержанную сумму указываем в реквизите «24» платежного поручения (основание — Письмо Банка России от 27.02.2020 № ИН-05-45/10).

Последовательность указания информации о взысканной сумме в реквизите «24»:

символ "//", «ВЗС» (взысканная сумма), символ "//", сумма цифрами, символ "//". Информационное письмо Банка России от 27.12.2020 г. № ИН-05-45/10

При указании суммы цифрами рубли отделяются от копеек знаком дефис «-». Если взысканная сумма выражена в целых рублях, то после дефиса указываем «00».

Например: при удержании по исполнительному документу долга в 2 000 руб. запишем: //ВЗС//2000-00//.

Если же при перечислении денежных средств, не являющихся доходами, в отношении которых ст. 99 Закона от 02.10.2007 № 229-ФЗ установлены ограничения или на которые не может быть обращено взыскание, код вида дохода указывать не нужно.

Например: если алиментов нет, то в платежке не нужно указывать код.

Выводы и рекомендации

Коллеги, возьмите за правило: прежде чем приступить к расчету заработной платы, всегда сначала проверьте, корректно ли заполнен табель учета рабочего времени. Правильное заполнение табеля снимает ряд вопросов: например, какие выплаты включать в расчет среднего заработка или какое количество часов оплатить в выходной день, в который привлекли работника к работе.

Мы так часто говорим о пенсиях, что, думаю, все уже знают об особенностях нашей пенсионной системы.

Наша пенсионная система - распределительная или солидарная.

Работает она по принципу солидарности или взаимопомощи поколений, т.е. работающие люди с помощью своих отчислений обеспечивают жизнь пенсионеров - каждое поколение получает пенсии за счет следующего.

При этом уплаченные взносы не инвестируются, а идут на выплату текущих пенсий.

Плюс распределительной системы - пенсии получают и те, кто сам не смог своими отчислениями обеспечить себе пенсии.

Минус –зависимость от демографической ситуации. Система зависит от соотношения доходов (а именно от количества плательщиков и размера отчислений) и расходов, то есть от количества пенсионеров и размера выплат.

Если рождаемость падает, а продолжительность жизни растет, текущих отчислений перестает хватать на выплаты пенсий.

Именно этим наше правительство объясняло необходимость поднять пенсионный возраст.

Во многих странах пенсионная система накопительная или накопительно-распределительная.

И какая из этих систем лучше?

Накопительная система хороша тем, что ваши взносы только ваши. Если они есть, и если их достаточно. А если нет - то это только ваша проблема.

Но - нужно помнить, что при такой системе, если ваши родители не накопили себе на пенсию, - это тоже ваши проблемы.

Если ваша жена родила нескольких детей, и из-за этого ее отчислений не хватит на нормальную пенсию - это тоже будет ваша проблема.

А у жены тоже есть родители, и если и они по каким-то причинам не накопили на пенсию, то угадайте, чья это проблема?

Получается, что накопительная система хороша для здоровых холостых людей без малообеспеченных родителей. Сурово, но так.

Остальным выгоднее солидарная система, в которой их могут хотя бы подстраховать от чрезмерной нагрузки.

Все попытки нашего правительства сделать нашу пенсионную систему накопительно-распределительной пока были безуспешными. ГПП - гарантированный пенсионный продукт, о котором так много пишут и говорят сейчас - очередная их попытка. Но, опять что-то не вытанцовывается. проект завис и на 2020 год даже не включен в планы обсуждения в Думе.

О своих пенсионных накоплениях мы можем узнать в Личном кабинете на сайте ПФР или на портале госуслуг. На нашем личном счете отражаются все периоды трудовой и предпринимательской деятельности, то есть наш трудовой и страховой стаж.

Кроме того, там мы можем увидеть сумму страховых взносов, уплаченных за нас работодателем, а также количество заработанных нами баллов.

И вот тут, увидев сумму взносов в лицевом счете, многие из нас задаются вопросом «где деньги». Почему на лицевом счете так мало?

Дело в том, что не все уплаченные за вас взносы учитываются на вашем лицевом счете. Почему? Где остальные деньги?

Вот об этом и поговорим подробнее.

Устраиваясь на работу, мы договариваемся о положенной нам зарплате, которую и получаем «на руки» за минусом 13% подоходного налога.

Допустим, вам повезло получать «белую» зарплату в 25 тысяч рублей. В этом случае работодателю месяц вашей работы обойдётся в 32 тысячи 500 рублей. Из них 25 000 уйдут вам на зарплату, а 7.500 уйдут в фонды - пенсионный, медстрах и соцстрах (в том числе в ПФР 22% – 5.500 р.).

Далее эти 5500 руб., поступившие в ПФР, делились на три части:

— базовая (фиксированная) - (в неё идёт от зарплаты 6% - 1500 руб.);

— страховая (10% - 2500 руб.);

— накопительная (6% - 1500 руб.).

Первая кучка, 1500 рублей = 6%, -забудьте о ней и не вспоминайте. Они складываются в один большой котел.

Этих денег Вы не увидите никогда на Вашем лицевом счете.

Из этих средств, вместе со средствами из бюджета, формируется самая маленькая часть любой пенсии - фиксированная базовая часть – это выплата, которая имеет строго определённый размер и предоставляется всем гражданам независимо от того, на каком основании назначается обеспечение (по старости, инвалидности или потере кормильца), но в разных суммах, которые оговариваются в ст.16 ФЗ №400.

Вторая кучка, 2500 рублей = 10%, -это страховая часть пенсии, она отражается на Вашем лицевом счете и прописывалась раньше в письмах «счастья», которые приходили по почте каждый год.

Эти деньги не лежат в кубышке. Их просто записывают на Вашем лицевом счете. А сами денежки идут на выплаты пенсий тем пенсионерам, которые живут и здравствуют сегодня.

Сейчас Вы свою страховую отдаете пенсионерам, потом Вам будут отдавать молодые.

Денег на лицевом счете нет, есть некое условное обязательство государства перед Вами.

Третья кучка, 1500 рублей = 6%. Это накопительная часть пенсии. Почему накопительная?

-Потому что она реально копилась.

Из 5500 рублей, которые послал для Вас Ваш работодатель в пенсионный фонд, живыми оставались только эти 1500.

Но и они тоже не лежали там мертвым грузом в каком-то загашничке.

Эти деньги реально работали и работают в экономике. Эти деньги делают Вам деньги. Они вкладываются в какие-то производства, предприятия и т.п.

Занимается этим Государственная управляющая компания "Внешэкономбанк" или Негосударственный пенсионный фонд, если вы перевели в него свою накопительную часть…

Они Ваши денежки и крутят, получают прибыль, ну и делятся этой прибылью с Вами.

Право на формирование накопительной части было не у всех работников, а только у мужчин 1953-1966 г.рождения и у женщин 1957-1966 г.рождения, работавших в 2002-2004 годах.

Затем, в 2004 году право на формирование накопительной части пенсии у работников этих годов рождения отменили, оставив его только у работников 1967 года рождения и моложе.

Так было…, но в 2014 году правительство решило «заморозить» накопительную часть пенсии, предложив всем желающим перевести эту накопительную часть в любой НПФ – Негосударственный пенсионный фонд. Их в России 94. Такой фонд есть и у Сбербанка, и у Газпрома, и у многих других крупных компаний.

Ведь у НПФ гораздо больше возможностей вложить деньги, чтобы они работали с большей прибылью, чем у Внешэкономбанка.

Кто-то перевел свою накопительную часть в НПФ, а кто-то – нет. Но, эти деньги не пропали, они по-прежнему находятся на счетах ПФ, только не пополняются, но, выйдя на пенсию, вы сможете их получить или единовременной суммой, или частями к каждой ежемесячной пенсии.

А что же сейчас, после "заморозки" происходит с нашими пенсионными накоплениями? Как они распределяются?

После «заморозки», те 22%, которые перечисляет работодатель, теперь распределяются так:

1. Фиксированная часть – 6%;

2. Страховая часть – 16%.

т.е. на ваш лицевой счет попадает 16% из перечисленных работодателем 22%.

Что же будет, когда Вы достигните пенсионного возраста, и придет Ваша пора получать пенсию?

Работники ПФ достанут свои гроссбухи, посмотрят на Ваш лицевой счет, пошуршат в программках и выдадут Вашему вниманию некую сумму, которая сложится из:

-фиксированной базовой части пенсии, на 2019 год – 5334,00

-страховой часть пенсии (она будет рассчитываться исходя из той суммы, которая будет значится в Вашем лицевом счете в разделе "Страховая часть". Эта сумма будет поделена на «сроки дожития». В 2019 году они составляли 21 год или 252 мес., т.е. ежемесячно 1\252 от накопленной суммы.

В последние годы расчет этой части пенсии производится по баллам.

-накопительной части пенсии, если она есть…

И сумма эта, к сожалению, будет очень небольшой.

Автор: Ирина Филиппова

руководитель отдела по расчету заработной платы

Юридический лица и индивидуальные предприниматели обязаны с заработков работников производить отчисления в бюджет. Какие налоги и взносы платятся сотрудниками и работодателями, сколько процентов от заработка взимается, какова ответственность за нарушение законодательства при уплате налогов и взносов — рассказываем в этом материале.

Виды отчислений с заработной платы

Зарплата работника является базой для начисления взносов и налогов в бюджет. Условно такие отчисления можно поделить на 2 категории:

- Налог на доходы физических лиц (НДФЛ) — удержание производится из доходов, начисленных в пользу сотрудника.

Это федеральный налог, но пополняет он местный бюджет. За счет НДФЛ восстанавливаются дороги, ремонтируются и финансируются учреждения образования и здравоохранения.

- Страховые взносы на обязательное пенсионное, медицинское и социальное страхование — начисляются на заработную плату сотрудников и уплачиваются из средств работодателя.

Эти отчисления нужны для соблюдения Конституции РФ в части реализации прав граждан на охрану здоровья, обеспечения социальной защиты и страхования, оказания медицинской помощи. Расчет отчислений в Пенсионный фонд является гарантом будущей пенсии сотрудника.

Порядок начисления страховых взносов регулируется ст. 419-431 НК РФ, Федеральным Законом от 24.07.1998 № 125-ФЗ, НДФЛ — главой 23 НК РФ.

Порядок, сроки и особенности уплаты НДФЛ

Напомним, работодатель — это налоговый агент, поэтому с доходов сотрудников он обязан исчислять и удерживать налог.

Размер НДФЛ составляет:

- с зарплаты и других доходов, кроме выигрышей, призов и материальной выгоды — 13% для резидентов, 30% — для нерезидентов. Есть исключение: 13% будут уплачивать нерезиденты — высококвалифицированные специалисты, работающие в РФ по патенту и граждане стран-участниц ЕАЭС;

- 35% — с выигрышей, призов и материальной выгоды резидентов;

- дивиденды резидентов облагаются по ставке 13%, нерезидентов — 15%.

Сроки перечисления налога на доход ФЛ регламентируется п. 6 ст. 226 НК РФ:

- НДФЛ с отпускных и больничных уплачивается в месяце их выплаты, не позднее последнего дня месяца;

- с остальных доходов — в день, следующий за днем выплаты.

Послаблением налогового бремени по НДФЛ является предоставление стандартных, социальных, имущественных и иных вычетов.

Периоды и порядок уплаты страховых взносов

Расчет страховых взносов с зарплаты — обязанность работодателя, регулируемая главой 34 НК РФ. Применяемые тарифы регламентируются 425-430 статьями данного свода.

В 2019 году действуют следующие тарифы по страховым взносам:

- пенсионные отчисления с доходов меньше 1 млн 150 тыс. руб. удерживаются в размере 22%;

- с доходов свыше указанной суммы — 10%.

Взносы на медицинское страхование взимаются в размере 5,1%.

Взносы на социальное страхование на случаи временной нетрудоспособности, материнства перечисляются с доходов менее 865 тыс. руб. в размере 2,9%; при превышении упомянутой суммы дохода ставка составляет 0%. Для временно находящихся в России иностранных граждан, не являющихся высококвалифицированными специалистами, применяется ставка 1,8%.

Срок уплаты установлен не позднее 15 числа месяца, следующего за отчетным периодом.

Также работодатели обязаны перечислять в ФСС «травматические» страховые взносы от несчастных случаев на производстве и профзаболеваний. Размер тарифа колеблется от 0,2% до 8,5%, зависит от наличия сотрудников-инвалидов, степени риска производственной деятельности. Отметим, что ИП в единственном лице не обязан уплачивать данный вид взносов, обязанность наступает при приеме на работу сотрудника.

Расчет заработной платы и страховых взносов должен быть произведен отдельно по каждому работнику и по каждому виду взносов.

Сотрудник на предприятии 1 класса профессионального риска заработал за месяц 20 тысяч рублей. Он имеет 1 ребенка (стандартный вычет - 1400 руб.). Бухгалтер выполнил расчет:

20 000*22% = 4400 руб. — в ПФР;

20 000*2,9% = 580 руб. — в ФСС;

20 000*5,1% = 1020 руб. — в ФОМС;

20 000*0,2% = 40 руб. — взнос за травматизм.

Из фонда оплаты труда будут перечислены общие за всех сотрудников взносы по 4 платежным поручениям.

НДФЛ составит: (20 000 - 1400) * 13% = 2418 руб.

Сумма к выдаче сотруднику: 20 000 - 2418 = 17 582 руб.

Какие доходы не подлежат налогообложению

Статьи 217 и 422 НК РФ гласят, что НДФЛ и страховые взносы не удерживаются со следующих выплат:

- материальная помощь до 4000 рублей (считается нарастающим итогом за год);

- выплаты по листку нетрудоспособности, по беременности и родам, уходу за ребенком;

- единовременное пособие при рождении ребенка;

- выплата работнику, положенная при наступлении смерти близкого родственника;

- при суточных выплатах освобождается от уплаты НДФЛ сумма из расчета 700 руб./день (при командировке в пределах РФ), при служебной поездке за границу — из расчета 2500 руб./день и др.

Для должного начисления и проведения платежей в ФСС и ПФР, приема отчетов от ИП и ЮЛ, взаимозачетов платежей, взыскания долгов, наложения штрафов за просрочку или неуплату, производится администрирование страховых взносов, которым с 2017 года занимается ФНС.

Виды ответственности

За просрочку или неуплату налогов и взносов с зарплаты наступает налоговая, административная, а в отдельных случаях и уголовная ответственность.

Налоговый агент или ИП наказывается штрафом в размере 20-40% от указанной выплаты (ст. 122 НК РФ). При задержке уплаты взимаются пени за каждый день просрочки (ст. 75 НК РФ).

Уголовная ответственность для страхователя наступает при сознательном уклонении от уплаты взносов или большом размере долга. Так, предпринимателям и юрлицам грозит штраф от 100 до 300 тысяч рублей (от 200 до 500 тыс. руб., если долг особо крупный), принудительные работы или лишение свободы. Сроки и размер наказания зависят от тяжести преступления.

Ответственны и те предприниматели, которые не подали отчетность, забыли её подать или давно не работают в качестве ИП, ведь обязанность по уплате страховых взносов сохраняется до момента снятия ИП с учета. Например, предприниматель, не представивший декларацию, может получить от ИФНС начисление взносов в размере 8 МРОТ (доход ИП не подтвержден).

С 2018 года введена амнистия для задолженностей и пеней по налогам, образовавшимся до 01 января 2015 года, и страховым взносам до 01 января 2017 года. Она касается только тех бизнесменов, которые не подали сведения в ПФР о своих доходах за эти периоды. На страховые взносы за себя и работников ИП амнистия не распространяется, их следует уплатить.

Например, сотрудничество с нашей компанией предусматривает регулярную сверку с ИФНС и внебюджетными фондами, что входит в стандарт оказания бухгалтерских услуг.

Рейтинг: 86

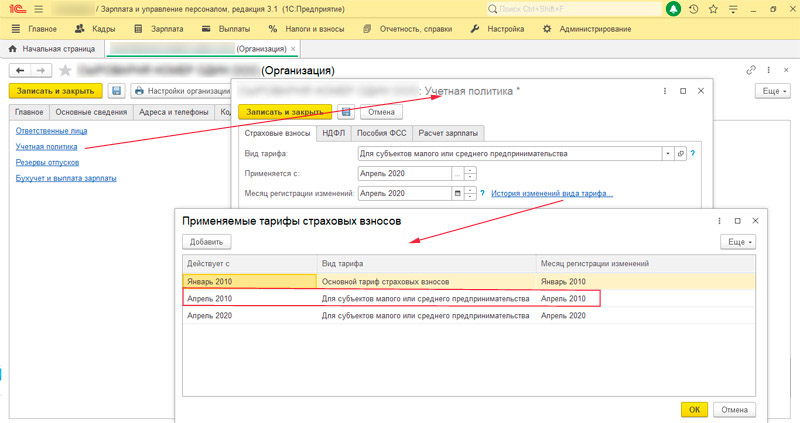

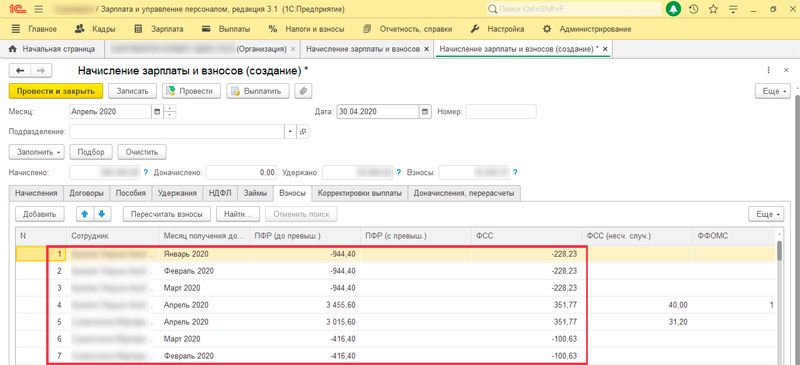

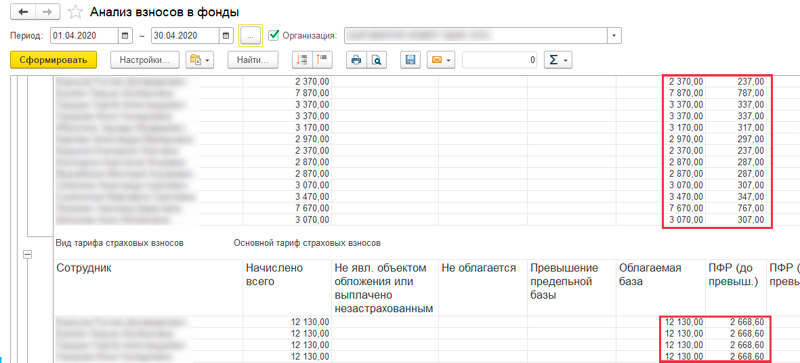

С апреля 2020 для определенных категорий малого и среднего бизнеса ввели пониженный тариф страховых взносов, предусмотренный для малого бизнеса по 102-ФЗ. В сети появилось много инструкций как выполнить настройку по данному учету.

При настройке необходимо уделить внимание настройкам на шаге редактирования учетной политики.

При подобной настройке в документе Начисление зарплаты и взносов программа начинает пересчитывать взносы и "минусует" (пытается скорректировать начисления за предыдущие месяцы года).

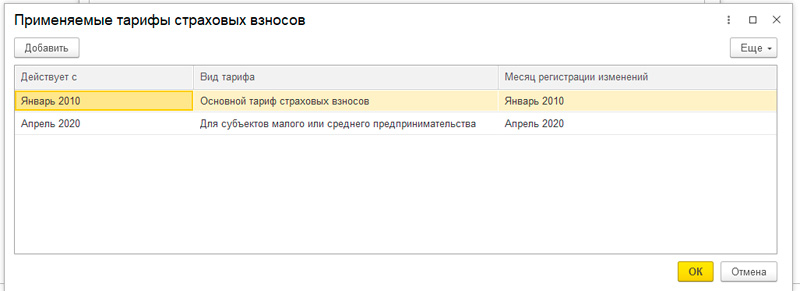

Настройка применения страховых взносов не должна иметь задвоения записей (при начале настройки программа предлагает установить с 2010 года).

При такой настройке расчет страховых взносов выполняется верно.

Надеюсь, эта информация кому-то поможет сэкономить время.

Специальные предложения

Просмотры 4647

Загрузки 0

Рейтинг 6

Создание 06.05.20 15:00

Обновление 06.05.20 15:00

№ Публикации 1232566

Рубрики Зарплата

Кому Бухгалтер

Тип файла Нет файла

Операционная система Не имеет значения

Страна Россия

Налоги ФОМС, ПФ, ФСС

Доступ к файлу Бесплатно (free)

Код открыт Да

См. также

ERP Управление Предприятием 2.0. Сдельная оплата Промо

За некоторыми маленькими цифрами, которые нужно вносить в базу данных, прячется большой объем работ. К таким цифрам относится расценка по сдельной заработной плате. Как ее рассчитать? Как она меняется и от чего зависит?

24.11.2014 40111 PAVI 6

Нулевой тариф страховых взносов в 1С:Зарплата и управление персоналом 8

Сегодня, когда законодательство меняется каждую неделю, мне бы хотелось обратить внимание читателя на нулевых тарифах, которые могут значительно упростить Вам жизнь в нелегкий час буйства пандемии. Разумеется, без реальных примеров не обойтись. Все сказанное в статье я проиллюстрирую на примере функционала конфигурации 1С:Зарплата и управление персоналом 8.

19.11.2020 253 Koder_Line 0

Кадровые данные сотрудников ЗУП 3.1 в запросе

Получение кадровый данных сотрудников в запросе при помощи функции КадровыйУчет.СоздатьНаДатуВТКадровыеДанныеСотрудников().

26.10.2020 749 Danila7Zz 4

Отпускной период (период основного отпуска) - как его узнать

Пришла мне задача где нужно получить отпускной период, на просторах сети решения я не нашел. Решил поделиться с вами своим решением.

26.10.2020 414 Danila7Zz 2

Перечисленный НДФЛ и как с этим бороться Промо

Описание простой методики избавления от висящих остатков по НДФЛ перечисленному

20.02.2012 75212 kondrp 52

Об отрицательном доходе замолвите слово.

В данной статье речь пойдет о проблемах сдачи нашими любимыми бухгалтерами регламентированных отчетов «Расчет по страховым взносам» и «2-НДФЛ» в части т.н. "отрицательного дохода". Формируются и сдаются эти отчеты через 1С, а, значит, проблемы бухгалтеров касаются и нас, специалистов по техподдержке и сопровождению 1С.

20.10.2020 763 Богатырев Артур 5

Работа в сверхурочное время в 1С:ЗУП 3.1

Согласно ст. 152 Трудового кодекса об оплате сверхурочных часов работы предусмотрено (по желанию работника) предоставление дополнительного времени отдыха (но не преувеличивающего время, отработанного сверхурочно) вместо повышенной оплаты труда. В программе 1С:ЗУП 3.1 есть функционал для предоставления отгулов, однако в рамках данной статьи мы рассматриваем только оплату сотрудникам. Поэтому примем как данность, что сотрудник принял решение отказаться от дополнительного отгула в пользу повышенной оплаты. За первые два часа оплата производится не менее чем в 1,5 размере, а за последующие часы не менее чем в двойном размере. Программа производит автоматический расчет часовой тарифной ставки для расчета сверхурочных часов.

17.10.2020 751 Koder_Line 5

Настройка отчета "Паспорт просрочен" в ЗУП 3

Обновили программу с 3.1.10 до 3.1.14 и в карточке сотрудника всплывает информация о просроченных паспортах для пользователя с полными правами, а у кадровика нет. Я решила настроить для кадровика отчет.

30.09.2020 399 Hla 1

Просто о 1С:ЗУП 3.1 за 10 минут

Когда начинал работать с конфигурацией 1С ЗУП 2.5 не было никакого краткого описания этой конфигурации. Приходилось читать умные книги. Статья представляет собой вводный инструктаж в 1С: ЗУП 3.1 для начинающих.

04.09.2020 3993 Kaval88 30

Создание отчета "Анализ возраста сотрудников" на основе отчета "Личные данные сотрудников"

Пример создания(изменения) варианта отчета в программе «Зарплата и управление персоналом» редакции 3.1.

02.09.2020 647 dima5ikv 0

Представление расчета по форме 6-НДФЛ в налоговый орган за полугодие 2020 года в программе 1С:Зарплата и управление персоналом 8

После подготовки в 1С: Зарплата и управление персоналом отчета 6-НДФЛ в 2020 году его следует записать. Перед передачей расчета по форме 6-НДФЛ в 2020 году в налоговый орган рекомендуется провести проверку расчета на наличие ошибок. Для этого следует воспользоваться кнопкой «Проверка» – «Проверить контрольные соотношения». После нажатия кнопки выводится результат проверки контрольных соотношений показателей.

01.08.2020 534 Koder_Line 0

Странное поведение склонений в 1С: ЗУП 3.1

Отдел кадров обратился с жалобой на непонятное поведение программы 1С: ЗУП 3.1 при печати приказов (некоторые фамилии не склоняются, или склоняются неверно). Причем, по их словам, совсем недавно все было нормально и те же самые фамилии склонялись верно.

26.07.2020 1396 vad 4

При попытке открыть документ Начисление зарплаты и взносов возникает ошибка Недопустимое значение параметра (параметр номер '2'). Исправляем за 5 минут

Столкнулся с такой ошибкой. Гугл сходу выводит на Инфостарт, где находится подсказка, что для исправления необходимо программно удалить пустую строку из документа, но подробного алгоритма, как это можно сделать, нет. Поэтому оставлю это здесь во имя добра и света. P.S. "В любой непонятной ситуации - делай копию базы".

31.05.2020 1786 user1024932 3

Учет заработной платы на предприятиях оборонно-промышленного комплекса на 1С:ERP 2.4

За последние годы на предприятиях оборонно-промышленного комплекса (далее по тексту – ОПК) ужесточились требования к ведению учета, участились проверки. Одним из учетных разделов, которые проверяются особенно тщательно была и остаётся заработная плата. В этой статье поговорим про опыт Внедренческого центра «Раздолье» в автоматизации расчета и учета заработной платы, налогов и резервов на отпуск на крупных промышленных предприятиях с учетом требований раздельного учета, которые установлены 47м постановлением (постановление Правительства РФ №47 от 19.01.1998 «О правилах ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета, раздельного учета результатов финансово-хозяйственной деятельности») и 275-ФЗ (закона от 29.12.2012 №275 «О государственном оборонном заказе»).

25.05.2020 3095 1СERP 1

Исправление в расчете вознаграждения платежного агента

После расчета «экономной» зарплаты за апрель (спасибо эпидемии короновируса) неожиданно возникла ошибка в расчете вознаграждения платежного агента. Ошибку 1С обещала зарегистрировать под номером 10222615, но когда она будет исправлена, они не знают и сроки не ставят. Потому что ошибка не критичная, возникает редко при определенных обстоятельствах.

25.05.2020 1240 titovav 1

Как 1С:ERP Управление предприятием 2 отразить отпускные в 6-НДФЛ

Каждый квартал работодатели сдают форму расчета налога на доходы физических лиц – 6-НДФЛ. Эта форма отражает доходы работников, а также исчисленный и удержанный по ним НДФЛ за отчетный период.

08.05.2020 1124 Koder_Line 0

Снижение тарифа страховых взносов по 102-ФЗ в комплексной автоматизации (КА) 1.1

Комплексная автоматизация (КА) 1.1 снята с поддержки, соответственно обновлений по новым ставкам нет. Необходимые доработки представлены в статье.

08.05.2020 2957 v.krivenko 10

Получение нормы времени между двумя датами из Производственного календаря

Понадобилось для решения задачи автоматизировать ручной расчет сверхурочных часов по очень "замудренной" формуле, в которой нужно получить норму времени между двумя определенными датами из Производственного календаря.

06.05.2020 1813 ivnik 4

Изменения в 1С: ЗУП 3.1 в связи с Указом Президента РФ о нерабочей неделе и ее продлении

Какие же изменения реализованы в программе 1С:ЗУП 3.1 для поддержки Указа Президента.

13.04.2020 3300 Neti 2

Подробная инструкция для перехода с ЗУП 2.5 КОРП на ЗУП 3.1

Инструкция по переходу с ЗУП 2.5 КОРП на ЗУП 3.1 для программиста и бухгалтера.

06.04.2020 4012 user1233082 3

Перенос выходных в связи с коронавирусом 2020 для УПП

Обработка переноса выходных с 30.03.2020 по 05.04.2020 в производственном календаре 1С:УПП в связи с угрозой коронавируса.

27.03.2020 2852 lavdeenko 4

Настройки зарплаты с учетом важных изменений от 25.03.2020

В телевизионном выступлении Президента РФ, которое было опубликовано во второй половине 25 марта 2020 года, было заявлено несколько важных изменений, влияющих на настройки контура учета зарплаты.

26.03.2020 11943 Nikola23 39

Премия за дни повышения квалификации

Пример настройки и расчета премии за дни повышения квалификации в ЗУП 3.1.

16.03.2020 3083 user1034502 0

Оплата курсов повышения квалификации по частям в разных периодах в ЗУП 3.1

13.03.2020 2141 user1034502 1

Заполнение ведомости на выплату в банк, когда у человека несколько зарплатных проектов (ЗУП 3.1)

По долгу работы не раз приходилось сталкиваться с проблемой, когда у сотрудника несколько зарплатных карт. Я предлагаю небольшое решение данного вопроса, т.к. не нашёл в интернете и на форуме информацию, которая бы помогла решить вопрос.

04.03.2020 2536 nestokay 5

Отправка "Заявления на подключение к ЭДО ПФР" из программы "1С: Бухгалтерия предприятия, ред. 2" для СЗВ-ТД

Инструкция по отправке "Заявления на подключение к ЭДО ПФР" из программы "1С Бухгалтерия предприятия, ред. 2" для обмена сведениями об электронных трудовых книжках и отправки отчетов по форме СЗВ-ТД.

11.02.2020 22600 rusmil 8

Расчет ежемесячной премии процентом от общего количества отработанных и оплаченных часов сотрудника. ЗУП 3.1

Формула для расчета ежемесячной премии процентом от общего количества отработанных и оплаченных часов сотрудника в ЗУП 3.1.

10.02.2020 4470 VAAngelov 15

С 1 января 2020 г. начался переход на электронные трудовые книжки. До середины февраля 2020 г. все работодатели должны сдать первый отчет по форме СЗВ-ТД. Не смотря на то, что срок сдачи уже достаточно близок, информация по данному направлению постоянно изменяется и уточняется. Я постаралась собрать ключевые моменты, касающиеся перехода на электронный формат ведения трудовых книжек сотрудников в программе ЗУП 3.1, которые возникли при изучении этого нововведения. Данный сборник будет полезен как бухгалтеру/кадровику, так и 1С программисту или консультанту, сопровождающему переход. Весь предложенный материал можно найти самостоятельно, моей целью было собрать разные источники воедино дабы облегчить работу моим коллегам. В связи с тем, что информация может корректироваться и уточняться, необходимо проверять ее актуальность, поэтому в каждом найденном ответе указан источник для проверки. Внимание - данный сборник является справочным, работодатель должен руководствоваться исключительно Законодательством об электронных трудовых книжках. В сборник первоначально вошли только те вопросы, с которыми я столкнулась в своей работе лично, поэтому критика и предложения по дополнению приветствуются! . UPD - произошло значительное изменение функционала СЗВ - ТД https://its.1c.ru/db/updinfo#content:701:1:issogl2_2

28.01.2020 50731 Bene_Valete 220

Секреты 1С:ЗУП 3

В этой статье описаны несколько небольших секретов, позволяющих упростить работу с программой: 1. Как не забыть о Дне рождения сотрудника 2. Как в списке сотрудников отличить сотрудника по основному месту работы от совместителя 3. Как автоматически устанавливать организацию в документах

22.01.2020 5619 Neti 7

Специальная оценка условий труда по штатному расписанию в УПП

В типовой конфигурации УПП специальная оценка условий труда (СОУТ) устанавливается для должности. В статье описаны доработки, необходимые для установки СОУТ на запись штатного расписания, т. е. по должности и подразделению (с периодичностью). Для нашей организации эти доработки оказались востребованы. Проверялось на версиях УПП 1.3.121.1 - 1.3.127.1, аналогичные доработки можно применить и к ЗУП 2.5.

27.12.2019 2771 sailor-cat 5

Налогообложение сотрудников, работающих по ГПХ (доработка 1С:Зарплата и управление персоналом КОРП, редакция 3.1)

Цель этой статьи - быстро доработать ЗУП для налогообложения сотрудников, работающих по ГПХ. Эта статья решает задачи, связанные с отсутствием в ЗУП функционала по обложению налогом работников ГПХ. На вопросы ниже вы найдете ответ в статье и решите эту задачу. Как настроить ЗУП 3, чтобы по договору ГПХ начислялись страховые взносы? У нас ситуация: есть договор ГПХ с одним человеком, который носит систематический характер и надо по нему начислять взносы, но ЗУП 3 не начисляет.

26.11.2019 3937 Lupeykin 7

WiseAdvise: Настройка расчета управленческой зарплаты в 1С:ЗУП КОРП 3.1

В статье описан механизм настройки расчета управленческой заработной платы в 1С ЗУП 3.1 КОРП в сравнении с аналогичным механизмом в ЗУП 2.5.

23.10.2019 8877 tamriko666@gmail.com 6

Объединение организаций в ЗУП при реорганизации с переносом данных из ЗУП 2.5 в ЗУП 3.1

В этой статье описан опыт объединения 2-х организаций при реорганизации в ЗУП 3.1 с переносом данных одной организации из ЗУП 2.5 (релизы баз более или менее свежие, но не самые последние на момент перехода, примерно двух- и трехмесячной давности). За основу было взято решение из этой статьи https://infostart.ru/public/833658/, в которой описан алгоритм решения задачи, за что автору статьи огромная благодарность! Здесь же даны некоторые комментарии и пояснения к алгоритму переноса и объединения, описаны выявленные мною ошибки. Также приведена небольшая инструкция по использованию обработки ирПодборИОбработкаОбъектовБД — она будет полезна для пользователей — «не программистов», впервые работающих в не управляемых формах.

09.10.2019 8173 Neti 2

Отчеты ЗУП. Решения всех отчетов из сборника задач для подготовки к Специалист-консультант ЗУП с картинками

Когда готовился к сдаче экзамена на Специалист консультант по ЗУП, в процессе решения задач из сборника обнаружил, что те решения отчетов, которые есть в сети и на Инфостарте, недостаточно проиллюстрированы, и для новичка это может быть довольно тяжело и затратно по времени - разобраться, что к чему, с "нуля". Делал как шпаргалку для себя. Экзамен сдал на отлично. Рекомендую тем, кто готовится - прорешать все отчеты.

26.08.2019 17187 user1024932 19

Код дохода 4800? Как не допустить ошибок в учете "иных" доходов сотрудников

Очень часто встает вопрос: как начислять, облагать налогами и отражать в регламентированном учете «иные» доходы ваших сотрудников?

Читайте также: