Профессиональные вычеты и взносы в пфр

Положениями главы 23 Налогового кодекса предусмотрено применение налоговых вычетов, при определении налоговой базы по НДФЛ.

Одним из таких вычетов является профессиональный налоговый вычет, предусмотренный статьей 221 Налогового кодекса.

Воспользоваться им могут лишь определенные категории налогоплательщиков, а именно:

1. Индивидуальные предприниматели (ИП), зарегистрированные в установленном действующим законодательством порядке и не применяющие специальные налоговые режимы, либо утратившие право на их применение.

2. Нотариусы, занимающиеся частной практикой.

3. Адвокаты, учредившие адвокатские кабинеты.

4. Другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой.

5. Физические лица, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера (ГПХ).

6. Физические лица, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов.

При этом,для применения вычета должны соблюдаться определенные НК РФ условия.

Так, ИП, адвокаты, нотариусы и другие лица, занимающиеся частной практикой, для определения состава расходов, принимаемых к вычету, должны руководствоваться порядком определения расходов для целей налогообложения, установленным главой «Налог на прибыль организаций» Налогового кодекса.

Кроме того, в соответствии с п.3 ст.210 НК РФ, уменьшить на сумму налоговых вычетов налоговую базу можно лишь по доходам физических лиц, облагаемым по ставке 13%, а при получении доходов, облагаемых по другим налоговым ставкам, вычет применить нельзя.

Если сумма налоговых вычетов за год окажется больше суммы доходов, облагаемых по ставке 13% и подлежащих налогообложению, за этот же год, то применительно к этому году налоговая база принимается равной нулю.

На следующий налоговый период разница между суммой налоговых вычетов в этом году и суммой доходов, облагаемых 13%, не переносится.

В статье мы рассмотрим особенности применения профессиональных налоговых вычетов ирекомендации Минфина по данному вопросу.

ПОРЯДОК ОПРЕДЕЛЕНИЯ РАСХОДОВ, ПРИНИМАЕМЫХ В КАЧЕСТВЕ ПРОФЕССИОНАЛЬНЫХ НАЛОГОВЫХ ВЫЧЕТОВ

Расходы принимаются в качестве профессиональных вычетов в сумме фактически произведенных затрат.

Кроме того, такие расходы должны быть:

- документально подтверждены,

- непосредственно связаны с получением доходов, сумму которых они уменьшают.

При этом, для разных категорий налогоплательщиков условия применения профессиональных вычетов тоже различны.

1. Расходы определяются аналогично порядку определения расходов для целей налогообложения, установленному главой «Налог на прибыль организаций» налогоплательщиками, указанными в п.1 ст.227 НК РФ.

К таким налогоплательщикам относятся:

- ИП не применяющие специальные налоговые режимы, либо утратившие право на их применение.

- Нотариусы, занимающиеся частной практикой.

- Адвокаты, учредившие адвокатские кабинеты.

- Другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой.

Тогда как порядок учета расходов в налоговой базе соответствующего года, определяется в соответствии с гл.23 «Налог на доходы физических лиц» НК РФ.

В связи с тем, что гл.23 НК РФ не содержит указаний для ИП, о порядке учета в расходах стоимости приобретенного товара при его реализациипри получении профессионального налогового вычета по НДФЛ, то при расчете налоговой базы от реализации товаров ИП вправе самостоятельно выбрать метод, который будет использован им для учета расходов по приобретению реализуемых товаров.

Информацию о выбранном методе необходимо указать в КУДИР и в налоговой декларации, предоставляемой в ИФНС.

Такая рекомендация содержится в Письме Минфина от 15.10.2012г. №03-04-05/8-1196:

«Пунктом 2 ст. 54 Кодекса установлено, что индивидуальные предприниматели исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации.

Пунктом 14 Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей (далее - Порядок учета), утвержденного 13.08.2002 Приказом Министерства финансов Российской Федерации N 86н, Министерства Российской Федерации по налогам и сборам N БГ-3-04/430, определено, что стоимость реализованных товаров, выполненных работ и оказанных услуг отражается с учетом фактических затрат на их приобретение, выполнение, оказание и реализацию.

Специального порядка определения стоимости реализуемых товаров Порядок учета не содержит.

При расчете налоговой базы от реализации товаров налогоплательщик вправе самостоятельно выбрать метод, который будет использован им для учета расходов по приобретению реализуемых товаров.

При этом в Книге учета доходов и расходов и хозяйственных операций индивидуального предпринимателя и в налоговой декларации, представляемой в налоговый орган по окончании налогового периода, необходимо указать метод оценки товаров, который был использован налогоплательщиком.»

При определении налоговой базы по НДФЛ, авансовые платежи, полученные ИП в счет будущих поставок товара, учитываются в том году, когда они были получены, вне зависимости от того, когда произошла реализация товара.

А вот расходы по приобретению товара можно будет учесть лишь тогда, когда товар будет реализован.

Соответственно, если аванс получен в 2011 году, а реализация произошла в 2012 – доходы в виде полученного аванса облагаются НДФЛ в 2011 году, а профессиональные вычеты в виде расходов на приобретение товара, будут предоставлены ИП лишь в 2012г.

Данная позиция Минфина отражена в Письме от 29.08.2012г. №03-04-05/8-1022:

«Таким образом, индивидуальный предприниматель при осуществлении предпринимательской деятельности обязан включить авансовые платежи, полученные от покупателей в счет будущих поставок товара, в налоговую базу по налогу на доходы физических лиц того налогового периода, когда они получены, независимо от даты осуществления поставок товара.

В соответствии с абз. 1 п. 1 ст. 221 Кодекса индивидуальные предприниматели имеют право при исчислении налоговой базы по налогу на доходы физических лиц на получение профессионального налогового вычета в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

Пунктом 22 Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утвержденного 13.08.2002 Приказами Министерства финансов Российской Федерации N 86н и Министерства Российской Федерации по налогам и сборам N БГ-3-04/430, определено, что материальные расходы, осуществленные при изготовлении товаров (выполнении работ, оказании услуг), списываются полностью на затраты в части реализованных товаров, выполненных работ и оказанных услуг.

Таким образом, суммы фактически произведенных материальных расходов учитываются в составе профессиональных налоговых вычетов в части реализованных товаров, выполненных работ и оказанных услуг.

Как следует из письма, аванс в счет будущих поставок товара был получен в 2011 г. Исходя из вышеизложенного доходы включаются в налоговую базу после их фактического получения, то есть в 2011 г. Расходы по приобретению и реализации товара произведены в другом налоговом периоде, а именно в 2012 г. Соответственно, расходы по данной операции уменьшают доходы, полученные в 2012 г. от реализации данного товара.

При ведении учета доходов и расходов необходимо учитывать данную особенность отражения полученных доходов в одном налоговом периоде и произведенных расходов в другом налоговом периоде. Если деятельность индивидуального предпринимателя осуществляется из года в год, то, поскольку в гл. 23 "Налог на доходы физических лиц" Кодекса не конкретизируется налоговый период, в котором могут быть учтены произведенные расходы, следовательно, такие расходы могут учитываться в составе профессионального налогового вычета в текущем или в последующих налоговых периодах.»

Необходимо учитывать, что к документам, подтверждающим произведенные расходы, относятся, в том числе, документы подтверждающие оплату произведенных расходов:

- Квитанции,

- Кассовые чеки,

- Банковские выписки,

- И пр.

Письмо Минфина от 15 ноября 2012г. №03-04-05/8-1308:

«Таким образом, для включения расходов в сумму профессионального налогового вычета требуется одновременное выполнение нескольких условий, а именно: расходы должны быть фактически произведены, документально подтверждены и непосредственно связаны с извлечением доходов.

Учет расходов индивидуальными предпринимателями для целей исчисления налога на доходы физических лиц без наличия документов, подтверждающих их оплату (квитанции, чеки, выписка с расчетного счета), не предусмотрен.»

Если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве ИП, профессиональный налоговый вычет производится в размере 20% общей суммы доходов, полученной таким ИП от предпринимательской деятельности.

К сожалению, данной возможностью не могут воспользоваться физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрированные в качестве ИП.

Суммы налога на имущество физических лиц, уплаченного вышеуказанными налогоплательщиками, принимаются к вычету в том случае, если это имущество, являющееся объектом налогообложения в соответствии с главой «Налог на имущество физических лиц» (за исключением жилых домов, квартир, дач и гаражей), непосредственно используется для осуществления предпринимательской деятельности.

2. Расходы принимаются в сумме фактически произведенных и документально подтвержденных затратналогоплательщиками, получающими доходы:

- от выполнения работ,

- от оказания услуг,

Такие расходы должны быть непосредственно связаны с выполнением этих работ или оказанием услуг.

При этом, не смотря на то, что договор найма жилого помещения, предусмотренный ст.671 ГК РФ, является одним из видов договоров ГПХ, а понятие договора ГПХ в целях применения профессиональных налоговых вычетов в НК РФ не приводится, по мнению Минфина, расходы, связанные с договором найма жилого помещения в состав профессиональных вычетов не включаются.

Соответственно, налогоплательщик, не зарегистрированный в качестве ИП,не вправе получить профессиональный налоговый вычет по НДФЛ в отношении доходов, полученных по договору найма жилого помещения, в сумме фактически произведенных им и документально подтвержденных расходов, непосредственно связанных с выполнением обязательств по данному договору.

По мнению Минфина, право на профессиональный налоговый вычет имеют налогоплательщики, получающие доходы не по всем видам договоров ГПХ, а только по договорам на выполнение работ и оказание услуг, правоотношения по которым регулируются, в частности, положениями гл. 37 - 39 Гражданского кодекса.

Такая точка зрения изложена в Письме Минфинаот 15.11.2012г. №03-04-05/4-1286:

«Согласно п. 2 ст. 221 Кодекса при определении налоговой базы в соответствии с п. 3 ст. 210 Кодекса налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, имеют право наполучение профессиональных налоговых вычетов в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг).

В соответствии с вышеуказанной нормой право на профессиональный налоговый вычет имеют налогоплательщики, получающие доходы не по всем видам гражданско-правовых договоров, а только по договорам на выполнение работ и оказание услуг, правоотношения по которым регулируются, в частности, положениями гл. 37 - 39 Гражданского кодекса Российской Федерации.

Договор найма жилого помещения хотя и является гражданско-правовым договором, не является договором на выполнение работ (оказание услуг), и правоотношения по нему регулируются нормами гл. 35 Гражданского кодекса Российской Федерации.

С учетом вышеизложенного оснований для применения физическим лицом, не являющимся индивидуальным предпринимателем, профессионального налогового вычета в отношении доходов, полученных по договору найма, не имеется.»

3. Налогоплательщики получающие:

- авторские вознаграждения,

- вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства,

- вознаграждения авторам открытий, изобретений и промышленных образцов,

Если эти расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах:

В документе Договор (работы, услуги) указывается сумма профессионального вычета. Данный вычет должен уменьшать налогооблагаемую базу для НДФЛ и страховых взносов. Для целей учета НДФЛ расчет происходит корректно, а при начислении взносов профессиональный вычет не учитывается.

Смоделируем ситуацию и рассмотрим два варианта решения.

Обоснование позиции, что профессиональный вычет уменьшает базу для страховых взносов

Обоснованием того, что цена в договоре указывается с учетом профессионального вычета, а сам вычет не подлежит обложению страховыми взносами может служить Письмо Минфина РФ от 21.08.2017 N 03-15-06/53442, где сказано:

«При этом, учитывая, что исходя из положений статьи 783 Гражданского кодекса к договору возмездного оказания услуг применяются общие положения о подряде и положения о бытовом подряде, то в соответствии с пунктом 2 статьи 709 Гражданского кодекса цена в договоре возмездного оказания услуг включает компенсацию издержек исполнителя и причитающееся ему вознаграждение.»

Таким образом, объектом обложения страховыми взносами является вознаграждение, выплачиваемое физическому лицу за выполнение работ по договору оказания услуг. На основании подпункта 2 пункта 1 статьи 422 Налогового кодекса не подлежат обложению страховыми взносами суммы документально подтвержденных и экономически обоснованных расходов физического лица, связанных с выполнением работ по данному договору.

Моделирование ошибки

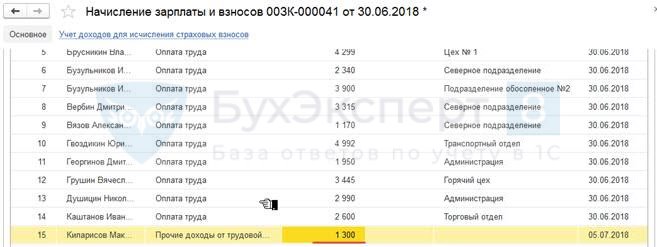

Со сторонним физическим лицом Кипарисовым М.А. заключен договор ГПХ на сумму 11 000 руб. Ему предоставляете профессиональный вычет за приобретенные ТМЦ в размере 1 000 руб. Для регистрации данного факта в 1С:ЗУП 3 оформляется документ Договор (работы, услуги) ( Зарплата – Договоры (в т.ч. авторские) — Договор (работы, услуги) ), для чего в поле Сумма указывается 11 000 руб., в поле Сумма вычета – 1 000 руб.:

В документе Начисление зарплаты и взносов НДФЛ рассчитывается с учетом предоставленного вычета и составляет:

- (11 000 — 1 000 ) * 13% = 1 300 руб.

При этом страховые взносы начисляются с полной суммы договора (с 11 000 руб.), не учитывая профессиональный вычет.

Необходимо, чтобы взносы рассчитывались с учетом профессионального вычета.

Решение

Вариант 1: Сумма в договоре указывается без суммы расходов и отдельно начисляется сумма возмещения расходов

Общая концепция

Начиная с релиза 1С:ЗУП 3.1.2.105 разработчики 1С исключили возможность учитывать при расчете страховых взносов профессиональный вычет, указанный в документе Договор (работы, услуги) и предлагают использовать следующую схему: в документе Договор (работы, услуги) сумму указать за минусом профессионального вычета, а необлагаемую сумму вычета для:

- стороннего физического лица — вносить через документ Начисление прочих доходов ( Зарплата – Начисления прочих доходов );

- сотрудника – создать не облагаемый страховыми взносами вид расчета и вносить его, например, через документ Разовое начисление ( Зарплата – Разовые начисления ).

Оформление суммы по договору за минусом профессионального вычета

В документе Договор (работы, услуги) следует указать сумму договора за минусом профессионального вычета, т.е. в нашем случае в поле Сумма внести 10 000 руб. Поле Сумму вычета не заполнять:

Так как договор заключен со сторонним физическим лицом, а не сотрудником организации, необходимо сумму профессионального вычета внести через документ Начисление прочих доходов ( Зарплата – См. также – Начисления прочих доходов — Начисление прочих доходов ). В настройках вида дохода в поле Вид дохода (страховые взносы) следует выбрать значение Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих . Установить переключатель в положение облагается НДФЛ, код дохода – 2010:

При этом в документе Начисление прочих доходов в поле Вычет автоматически загружается код профессионального вычета – 403:

Несмотря на то, что вычет показывается, фактически он не учитывается при расчете НДФЛ даже после ручных корректировок вычета и НДФЛ, т.к. при проведении документа Начисление прочих доходов сумма вычета не попадает в колонку Сумма вычета регистра накопления Учет доходов для исчисления НДФЛ :

Поэтому необходимо довнести сумму вычета в размере 1 000 руб. с помощью документа Перенос данных ( Администрирование – См. также – Перенос данных ) непосредственно в регистр накопления Учет доходов для исчисления НДФЛ в колонку Сумма вычета :

Страховые взносы в документе Начисление прочих доходов , как и положено, не рассчитались:

Расчет НДФЛ и страховых взносов

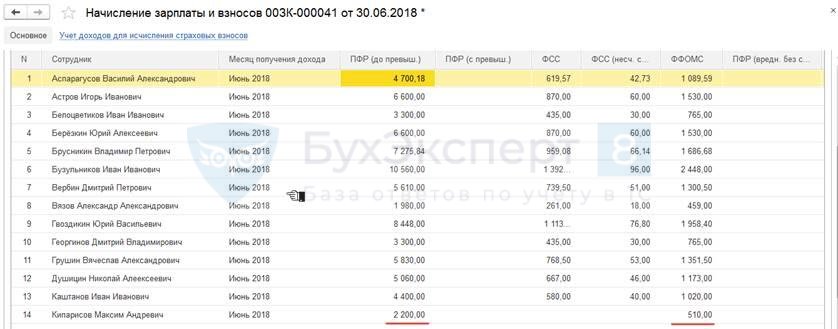

В документе Начисление зарплаты и взносов НДФЛ по работнику Кипарисову М.А. рассчитывается исходя из суммы, указанному в документе Договор (работы, услуги) — 10 000 руб. и составляет:

- 10 000 (облагаемая сумма по Договору) * 13% = 1 300 руб.:

Страховые взносы также рассчитались по базе, равной 10 000 руб. и получились:

- 10 000 (облагаемая сумма по Договору) * 22% = 2 200 руб.

- 10 000 (облагаемая сумма по Договору) * 5,1% = 510 руб.

Отражение информации в отчетности

После выплаты сумм по договору ГПХ в 2-НДФЛ информация отразиться корректно:

- Общая сумма дохода – 11 000 руб.

- Сумма вычета с кодом 403 – 1 000 руб.

- Сумма исчисленного НДФЛ — 1 300 руб.

Выплата дохода по условиям нашего примера происходила 5 июня 2018 г., поэтому в Раздел 2 отчета 6-НДФЛ сумма по договору ГПХ попадет в отчет за 9 месяцев в виде отдельного блока:

В отчете Расчет по страховым взносам за полугодие 2018 г. общая сумма по договору ГПХ в размере 11 000 руб. попадет в 030 строку Подраздела 1.1 Приложения 1 к Разделу 1 . Это можно увидеть, выделив колонку 5 строки 030 и нажав в отчете кнопку Расшифровать :

Сумма профессионального вычета отразиться в строке 040 Подраздела 1.1 Приложения 1 к Разделу 1 :

Вариант 2: Сумма в договоре включает сумму возмещения расходов

Общая концепция

В данном варианте будет использоваться следующая схема: в документе Договор (работы, услуги) указывается общая сумма по договору и сумма профессионального вычета. Перед расчетом заработной платы вносится документ Перенос данных по регистру накопления Учет доходов для исчисления страховых взносов , где указывается сумма профессионального вычета. После этого рассчитывается зарплата за месяц.

Оформление суммы по договору за минусом профессионального вычета

В документе Договор (работы, услуги) в поле Сумма следует указать общую сумму по договору, включающую в себя профессиональный вычет, т.е. в нашем случае это будет сумма 11 000 руб. В поле Сумма вычета внести профессиональный вычет в размере 1 000 руб.:

Оформление суммы профессионального вычета для учета ее при расчете страховых взносов

Перед расчетом заработной платы внесем документ Перенос данных по регистру накопления Учет доходов для исчисления страховых взносов , указав в нем в поле Скидка сумму профессионального вычета, т.е. в нашем примере 1 000 руб.:

Расчет НДФЛ и страховых взносов

В документе Начисление зарплаты и взносов НДФЛ по работнику Кипарисову М.А. рассчитывается исходя из суммы 10 000 руб. и составляет:

- 10 000 (облагаемая сумма по Договору) * 13% = 1 300 руб.

Страховые взносы также рассчитались по базе, равной 10 000 руб. и получились:

- 10 000 (облагаемая сумма по Договору) * 22% = 2 200 руб.

- 10 000 (облагаемая сумма по Договору) * 5,1% = 510 руб.

Отражение информации в отчетности

После выплаты сумм по договору ГПХ в 2-НДФЛ , 6-НДФЛ и в ЕРСВ информация отразиться корректно, точно так же, как при использовании Варианта 1.

О способах регистрации договорнику ГПХ доходов, не облагаемых страховыми взносами, читайте в публикации — Каким документом начислить договорнику ГПХ доходы, не облагаемые страховыми взносами

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Сторнирование по механизму вытеснения, учет сторно для НДФЛ и взносов.

- Расчет НДФЛ по «особым» ставкам (ЗУП КОРП 3.1.5).

- Начисление вознаграждения членам совета директоров и обложение его НДФЛ и взносами.

- Каким документом начислить договорнику ГПХ доходы, не облагаемые страховыми взносами.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | Договоры ГПХ / ПРОМО: 1С ЗУП / Учет по НДФЛ / Учет по страховым взносам |

| Объекты / Виды начислений: | 2-НДФЛ для передачи в ИФНС, 6-НДФЛ, Договор (работы, услуги), Начисление прочих доходов, Перенос данных, Прочие разовые выплаты, Разовое начисление, Расчет по страховым взносам |

| Последнее изменение: | 13.10.2020 |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

ООО и ИП обязаны ежемесячно перечислять страхвзносы за сотрудников на трудовом и гражданско-правовом договоре. Каждый год ставки по взносам изменяются. В статье расскажем о новшествах 2020 года и тарифах страховых взносов в ПФР, ФСС и ФФОМС.

Кто платит страховые взносы

Работодатели ежемесячно перечисляют страхвзносы с выплат, начисленных сотрудникам. Если они оформлены по трудовому договору, то это отчисления:

- на пенсионное страхование;

- на медицинское страхование;

- на страхование на случай временной нетрудоспособности или материнства (ВНиМ);

- на страхование от несчастных случаев или профессиональных заболеваний.

За сотрудников, оформленных по договору ГПХ, тоже нужно платить, но в этом случае обязательны только перечисления на медицинское и пенсионное страхование. На ВНиМ платить взносы не нужно, а на несчастное страхование платите, только если это условие предусмотрено договором.

В этой статье мы рассмотрим страховые взносы, которые находятся в ведении ФНС и регламентируются главой 34 НК РФ. Это все, перечисленные выше, кроме взносов на «несчастное» страхование.

Какие выплаты облагаются страховыми взносами

Взносами на обязательное страхование облагается большинство выплат по договорам ГПХ и трудовым. При этом ст. 422 НК РФ предусмотрены выплаты, с которых не нужно перечислять взносы:

- пособия по безработице и прочие госпособия;

- различные компенсационные выплаты: возмещение вреда здоровью, оплаты аренды квартиры, возмещение трат на обеды, финансирование повышения квалификации и т. п;

- материальная помощь, выплачиваемая единовременно в случае рождения ребенка, стихийного бедствия, гибели члена семьи;

- доходы, кроме зарплаты за труд, полученные членами общин малочисленных коренных народов;

- взносы на накопительную пенсию в пределах 12 000 рублей на сотрудника;

- материальная помощь в пределах 4 000 рублей;

- возмещение затрат на погашение кредитов и займов на покупку или строительства жилья сотрудников;

- и другие виды компенсационных выплат.

Предельная база по страховым взносам

Взносы для ПФР и ФСС не всегда нужно платить со всей суммы доходов сотрудника. Для начисления взносов установлен лимит, с превышением которого взносы не платятся или по ним снижается ставка. Эта база ежегодно индексируется на основании роста средней зарплаты.

Взносы в ПФР. С 1 января 2020 года максимальный размер общей суммы дохода сотрудника, с которой нужно в полном объеме перечислять взносы в ПФР, составит 1 292 000 рублей.

По каждому сотруднику работодатель должен отслеживать сумму всех начислений с 1 января по нарастающей. Как только она превысит предел, ставка по взносам на ОПС снижается с 22% до 10%. А если компания работает по льготным тарифам, взносы не платятся.

Взносы в ФСС. Максимальная база по ВНиМ тоже проиндексирована с 1 января 2020. Она увеличилась до 912 000 рублей. После достижения лимитной величины взносы по этому виду страхования не нужны.

Взносы на ОМС и травматизм. Не ограничены, как и в прошлые годы. Поэтому весь доход, полученный работниками, облагается взносами.

Тариф страховых взносов на 2020

Еще летом 2019 года стало известно, какие тарифы страхвзносов установят в 2020 году.

Если организация или предприниматель не имеют права на льготы по взносам, они уплачивают их по стандартным тарифам. Как и раньше, общий размер взносов составляет 30 % от дохода сотрудника.

- Тариф страхвзносов в ПФР — 22 %. Такая ставка применяется до достижения предельного лимита дохода в 1 292 000 рублей. Далее ставка падает до 10 %.

- Тариф по взносам на ОМС — 5,1 % Он не зависит от суммы дохода и уплачивается постоянно.

- Тариф страховых взносов на ВНиМ — 2,9 %. Исключением являются иностранные сотрудники, которые временно пребывают на территории РФ — для них действует ставка 1,8 %. Ставка применяется до превышения предельного дохода в 912 000 рублей, далее взносы не уплачиваются.

Общие тарифы страховых взносов в 2020 в виде таблицы.

| Направление взносов | Лимит базы, рублей | Ставка на 2020 год, % |

|---|---|---|

| ПФР | В пределах 1 292 000 | 22 |

| Сверх 1 292 000 | 10 | |

| ФСС | В пределах 912 000 | 2,9 (1,8 за иностранных сотрудников со статусом временного пребывания) |

| Сверх 912 000 | Не уплачивается | |

| ФФОМС | Не ограничена | 5,1 |

Льготные ставки в 2020 году

В этом году осталось еще меньше фирм и предпринимателей, которые могут платить взносы по льготным тарифам. Три категории не получили продления льгот:

- ИП и организации, заключившие договоры об исполнении туристско-рекреационных работ, которые выплачивают доходы сотрудникам в рамках особых экономических зон, выделенных Правительством РФ.

- ИП и организации, заключившие договоры по реализации технико-внедренческой работы, которые выплачивают доходы сотрудникам в рамках особых экономических зон.

- Хозяйственные партнерства и общества, которые внедряют и используют плоды интеллектуального труда, если право на них принадлежит их участникам или учредителям.

Эти страхователи в 2020 году переходят на общие тарифы. Кто имеет право на пониженные тарифы, смотрите в таблице.

| Кто имеет право на льготы | Ставка тарифа, % | ||

|---|---|---|---|

| ОПС | ВНиМ | ОМС | |

| Организации на УСН, которые занимаются благотворительной деятельностью | 20 | 0 | 0 |

| НКО на УСН в сфере образования, соцобслуживания граждан, науки, культуры и искусства, здравоохранения | 20 | 0 | 0 |

| Организации-Сколковцы | 14 | 0 | 0 |

| Организации, разрабатывающие и продающие анимационные, аудио или видео товары | 8 | 2 | 4 |

| Участники СЭЗ Крыма и Севастополя | 6 | 1,5 | 0,1 |

| Резиденты зон с опережающим развитием социально-экономической сферы | 6 | 1,5 | 0,1 |

| Резиденты свободного порта города Владивостока | 6 | 1,5 | 0,1 |

| Резиденты ОЭЗ в Калининградской области | 6 | 1,5 | 0,1 |

Сроки перечисления страхвзносов в 2020 году

Работодатели платят взносы в налоговую каждый месяц. Это нужно сделать до 15 числа. Если этот день — выходной или праздник, сдать документы можно в первый же рабочий день после 15 числа. Этот порядок действует и для взносов на несчастное страхование, но их нужно по-прежнему перечислять в ФСС.

• перечень вычетов • пример расчета • 2018 – 2019 • уменьшение авансового платежа •

Предпринимателю не избежать страховых взносов. Но можно получить удовольствие от снижения «упрощенного» налога.

Простые вопросы и редкие случаи – подробно и с примерами расчетов:

Как рассчитать страховые взносы предпринимателю за себя, можно посмотреть в статье "Страховые взносы".

Общие условия уменьшения налога УСН на сумму страховых взносов

Правило 1. Размер вычета зависит от того, делал ли предприниматель в течение года выплаты физическим лицам:

- по трудовым договорам или

- по договорам гражданско-правового характера (например, на оказание услуг).

И в том, и в другом случае достаточно хотя бы одной выплаты работнику – и будет считаться, что ИП в отчетном периоде (календарный год) являлся работодателем.

Если были выплаты работникам: «упрощенный» налог уменьшается не более чем наполовину.

Если выплат физическим лицам в течение года не было: налог уменьшается на всю сумму уплаченных взносов – ограничение 50% не применяется.

| ИП без работников | ИП — работодатель | |

|---|---|---|

| Уменьшение налога (авансового платежа) | На всю сумму вычетов | На сумму вычетов, но не более 50% налога |

Правило 2. Авансовый платеж (налог), рассчитанный за отчетный период может быть уменьшен на взносы, уплаченные в этом же периоде. За какой период рассчитаны взносы – не важно.

То есть, имеет значение:

- за какой период рассчитан авансовый платеж (налог), вне зависимости от даты фактической уплаты;

- в каком периоде прошло перечисление взносов, не важно, за какой период они рассчитаны.

Например, авансовый платеж по «упрощенному» налогу по итогам I полугодия 2018 года можно уменьшить на страховые взносы, которые уплачены в период с 01.01.2018 по 30.06.2018 г., даже если это взносы в ПФР за прошлый 2017 год.

Еще пример. Предприниматель уплатил взносы в ПФР за 2018 год в начале 2019 г. На эту сумму нельзя уменьшить «упрощенный» налог по итогам 2018 года, но можно принять к вычету при уплате авансового платежа по упрощенке за 2019.

Как уменьшить налог на взносы ИП на УСН без работников

На какие взносы можно уменьшить единый налог при УСН — cостав вычета :

- страховые взносы в пенсионный фонд и фонд медицинского страхования, уплаченные предпринимателем за себя, в установленном минимальном размере;

- страховые взносы в пенсионный фонд, уплаченные предпринимателем за себя, в размере 1% с суммы доходов, превысивших 300 000 рублей в отчетном году.

Взносы ИП по добровольному личному страхованию не уменьшают налог УСН.

В каком размере можно уменьшить «упрощенный» налог — размер вычета :

- в размере фактически уплаченных в отчетном периоде взносов

Авансовый платеж или налог при этом может составить в итоге ноль к уплате. Ограничений каких-либо нет, но и если взносы превысили сумму налога – возмещения из бюджета тоже не будет, на следующий год такая «экономия» также не переносится.

Как рассчитать авансовый платеж (налог) с учетом вычетов. При расчете уплаты авансового платежа по УСН (или налога по итогам года) к вычету принимаются взносы, уплаченные в том же отчетном периоде. Подробнее мы рассмотрели выше (вернуться и прочесть еще раз).

Таким образом, размер платежа «упрощенного» налога за 3, 6, 9 месяцев и год учитывает, что ИП уже успел ранее перечислить в ФНС.

Формула расчета авансового платежа (налога) по УСН*

| Авансовый платеж | = | Доход за период | х | Ставка УСН | – | Уплаченные ранее авансовые платежи по налогу | – | Уплаченные в периоде взносы |

*Данный расчет учитывает только вычеты по страховым взносам, если предприниматель является также плательщиком торгового сбора (введен в ряде областей), по торговому сбору также возможно применить вычет.

Предприниматель на УСН с объектом налогообложения "доходы" (ставка 6%), без работников, получил доход в размере:

I квартал 2018 г. – 300 000 руб.

II квартал 2018 г. – 500 000 руб.

III квартал 2018 г. – 700 000 руб.

IV квартал 2018 г. – 200 000 руб.

Нарастающим итогом доход предпринимателя составил: в I квартале 300 000 руб., за полугодие - 800 000 руб., за 9 месяцев - 1 500 000 руб., за 2018 год – 1 700 000 руб.

Предприниматель уплачивает взносы в размере 32 385 руб. равными частями поквартально.

В период с 01.01.2018 по 31.03.2018 оплачены страховые взносы в сумме 8 096,25 руб. (32 385 руб. / 4 = 8 096,25 руб.).

Авансовый платеж по «упрощенному» налогу за I квартал составит:

9 903,75 руб. = 300 000 руб. х 6% – 8 096,25 руб.

Во втором квартале предприниматель оплатил взносы также в сумме 8 096,25 руб., таким образом, в период с 01.01.2018 по 30.06.2018 страховые взносы всего оплачены в сумме 16 192,50 руб.

Авансовый платеж по «упрощенному налогу» за полугодие составит:

21 903,75 руб. = 800 000 руб. х 6% – 9 903,75 руб. – 16 192,50 руб.

В третьем квартале предприниматель сделал очередной платеж взносов в сумме 8 096,25 руб. Кроме того, поскольку доходы предпринимателя за полугодие превысили 300 000 руб., ИП решил в третьем квартале оплатить в ПФР страховые взносы в размере 1% от 500 000 руб. (800 000 руб. – 300 000 руб.). Всего в период с 01.01.2018 по 30.09.2018 страховые взносы оплачены в сумме 29 288,75 руб. (8 096,25 x 3 + 500 000,00 x 1%)

Авансовый платеж по «упрощенному налогу» за 9 месяцев составит:

28 903,75 руб. = 1 500 000 руб. х 6% – 21 903,75 руб. – 9 903,75 руб.– 29 288,75 руб.

В четвертом квартале предприниматель оплатил в ПФР 7 000 руб. (1% от 700 000 руб.), а также 8 096,25 руб. – последнюю часть взносов в ПФР и ФФОМС из суммы 32 385 руб., подлежащей уплате в течение 2018 г.

Всего за период с 01.01.2018 про 31.12.2018 г. уплачены страховые взносы в размере 44 385 руб.

По итогам года сумма налога будет исчислена к уменьшению в размере 3 096,25 руб., поскольку рассчитанный налог, уменьшенный на сумму уплаченных в течение года взносов, меньше суммы ранее перечисленных авансовых платежей:

1 700 000 руб. x 6% - 44 385 руб. состав вычета :

- обязательные страховые взносы, уплаченные предпринимателем за себя;

- обязательные страховые взносы за работников;

- больничные за первые три дня, выплачиваемые за счет работодателя;

- взносы по договорам добровольного страхования в пользу работников на случай их временной нетрудоспособности.

Предприниматель, имеющий сотрудников и/или выплачивающий вознаграждение физическим лицам, вправе уменьшить сумму рассчитанного "упрощенного" налога (авансовых платежей) на расходы по уплате:

- обязательных страховых взносов, уплаченных на свое страхование. Сюда относятся:

- платежи в минимальном фиксированном размере в ПФР (пенсионное страхование) и ФФОМС (обязательное медицинское страхование);

- платежи в ПРФ в размере 1%, уплачиваемые с доходов, превышающих 300 000 руб.

Ориентироваться на Письмо Минфина (№ 03-11-09/57011 от 6 октября 2015 г.) о том, что в вычет нельзя включить взносы 1% в ПФР не стоит, оно было отозвано (подробнее – информация выше, в разделе для ИП без работников).

- страховых взносов с выплат своим работникам и/или другим физическим лицам (например, по договорам на выполнение услуг и пр.). К таким платежам относятся страховые взносы:

- на обязательное пенсионное страхование;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- на обязательное медицинское страхование;

- на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (взносы на случай травматизма);

- пособий по временной нетрудоспособности;

Предприниматель за счет своих средств выплачивает пособие по временной нетрудоспособности за первые три дня нетрудоспособности, – эти суммы и идут в вычет при условии, что они не покрыты страховой выплатой по договорам добровольного страхования (ДМС). При этом пособие не должно быть связано с несчастными случаями на производстве и профессиональными заболеваниями.

Для обоснования вычета у предпринимателя должны быть подтверждающие документы: листок временной нетрудоспособности работника и документ о получении работником выплаты (например, расходный кассовый ордер).

Сумма вычета в виде больничного не уменьшается на сумму исчисленного с пособия НДФЛ. Если предприниматель доплачивает к больничному пособию сумму до фактического среднего заработка сотрудника – эти затраты в вычет по «упрощенному» налогу не идут.

Работодатель может заключить в пользу работников договор добровольного медицинского страхования. Такой договор может предусматривать, что при уходе сотрудника на больничный идет страховая выплата. В этом случае в вычет включаются не затраты на оплату больничного (фактически их не будет), а платежи по договору (см. следующий пункт).

- платежей (взносов) по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний).

Для получения вычета по указанным платежам в договоре необходимо предусмотреть среди прочих условий, что сумма страховой выплаты работнику не превышает законодательно установленного размера пособия по временной нетрудоспособности и оплачивается только за первые три дня нетрудоспособности.

В каком размере можно уменьшить «упрощенный» налог — размер вычета :

- в размере фактически уплаченных в отчетном периоде сумм, относящихся к вычетам, но не более 50% налога (авансового платежа).

То есть авансовые платежи и налог могут быть уменьшены работодателями-ИП не более чем наполовину. Следовательно, если общая сумма указанных выше выплат (вычетов) составит более половины исчисленного авансового платежа (налога), то авансовый платеж (налог) к уплате можно будет уменьшить только на 50%.

Как рассчитать авансовый платеж (налог) с учетом вычетов — формула :

Формула расчета авансового платежа (налога) по УСН для ИП-работодателя*

| Авансовый платеж | = | Доход за период | x | Ставка УСН | – | Оплаченные в периоде расходы, относящиеся к вычетам | – | Уплаченные ранее авансовые платежи по налогу |

при этом авансовый платеж (налог) не может быть менее:

Минимальный размер платежа (налога)*

| Минимальный авансовый платеж | = | Доход за период | x | Ставка УСН | x | 50% |

*Если предприниматель является плательщиком торгового сбора (введен в ряде областей), по торговому сбору также возможно применить вычет, при этом на него не распространяется ограничение 50%.

Нюансы уменьшения "упрощенного" налога

Все вопросы, которые хоть и не часто, но могут возникнуть при применении вычета при упрощенной системе налогообложения "доходы" - изложены в продолжении статьи.

Из нее можно узнать, что делать, если в середине года вы стали работодателем, или наоборот всех уволили, например, после новогодних праздников, а также как быть, если единственный сотрудник - в декрете, и другие полезные советы из разряда "Что делать?".

Читайте также: