Программ по перечислению пенсионных взносов

Все больше россиян начинают заботиться о своих пенсиях заранее. Государство поддерживает такие начинания, предлагая различные льготы и привилегии, если человек самостоятельно осуществляет отчисление средств. Одним из способов стимулирования формирования собственных накоплений на будущую пенсию является программа софинансирования. Хотя появилась она более 10 лет назад, немногие знают о ней.

Что представляет собой программа софинансирования пенсии, и до какого года она действует

Бесплатно по России

Государство активно старается привлекать самих граждан к формированию будущих пенсий. Для этого применяются различные методы поощрения тех, кто решил самостоятельно осуществлять накопления на последующие выплаты при достижении пенсионного возраста. Одной из таких мер стала программа софинансирования.

В рамках программы человеку предлагалось начать самостоятельно формировать собственную накопительную пенсию, делая дополнительные взносы. При этом государство гарантировало удвоение суммы доп. взносов, а в некоторых случая предусмотрено и вовсе увеличение внесенной суммы в 4 раза.

Фактически, если человек вступил в программу и внес 5000 руб. на счет для формирования будущей накопительной пенсии, то государство также добавляло на его лицевой счет 5000 руб., а в некоторых случаях – 20000 руб. При этом на уровне законодательства установлено, что для софинансирования размер доп. взносов должен составлять не менее 2000 руб. и не более 12000 руб.

Финансирование программы осуществляется за счет Фонда национального благосостояния. Все накопления на лицевом счете могут быть переданы под управление управляющей компании или НПФ для получения дохода и увеличения этой суммы.

Впервые заработала программа в 2008 году. Именно в октябре этого года ПФР начал принимать заявления от граждан на участие в программе. Прием заявлений закончился 31 декабря 2014 года, а первый взнос участник должен был перечислить до конца января 2015 года.

Срок участия человека в проекте – 10 лет. Таким образом, полностью закончит он свою работу к 2025 году.

Что представляет собой программа государственного софинансирования пенсии, узнаете из этого видео:

Кто мог принять участие в программе государственного софинансирования пенсии

Вступить в программу мог каждый гражданин, участвующий в системе пенсионного страхования. Фактически в эту категорию попадают все работающие официально россияне, предприниматели и т. д. Если участник имел право на страховую пенсию и не оформлял ее или другие виды пенсионных выплат, то для него предусмотрены специальные условия – сумма софинансирования равна личным взносам, увеличенным в 4 раза.

Участие в программе принимали лица, подходящие под следующие условия:

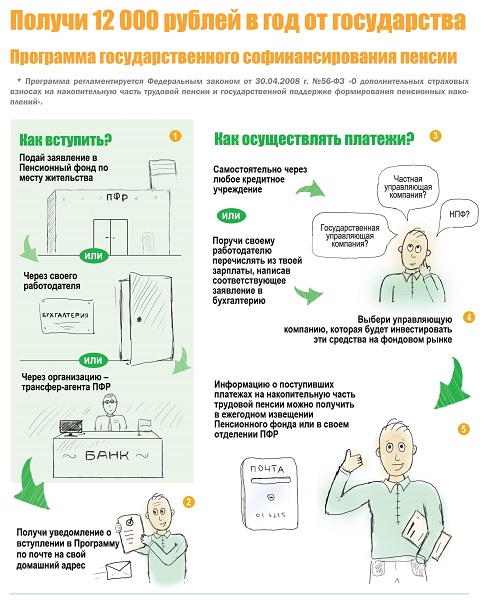

- Заявление на подключение к проекту подано до 31 декабря 2014 года. Его можно было оформить через сервис Госуслуги, при личном обращении в Пенсионный Фонд и другими способами.

- Первый добровольный взнос в размере от 2000 руб. сделан до 31 января 2015 года. Если он был сделан позже, то даже при наличии поданного заявления человек не мог уже принять участие в проекте.

- С момента присоединения к проекту прошло не больше 10 лет. Именно в течение этого времени осуществляется софинансирования государством.

Для получения софинансирования дополнительно необходимо, чтобы сумма доп. взносов за прошлый год была больше 2000 руб. Если она окажется ниже, то государство не зачислит на лицевой счет человека сумму софинансирования.

Способы внесения добровольного страхового взноса

Российское государство предлагает добровольные взносы на пенсию участникам проекта вносить самостоятельно или через работодателя. Гражданин может выбирать любой из этих способов, но надо учитывать, что каждый из них имеет определенные особенности.

Основные особенности самостоятельного внесения взносов:

- Перечислить деньги можно по платежному поручению или квитанции через любой банк (в т. ч. Сбербанк). При этом важно проверять внимательно все реквизиты и особенно Ф.И.О., а также номер СНИЛС.

- Вместо обращения в отделение кредитной организации, можно воспользоваться интернет-банкингом. Российские онлайн-кошельки также позволяют со своего счета перевести взносы в ПФР.

- Допускается делать в течение года как один, так и несколько взносов. Никаких ограничений по суммам нет, но софинансировать государство накопления будет только, если сумма превысит 2000 руб.

- Копию платежных документов надо обязательно сохранить. Они потребуются, если возникнет желание получить налоговый вычет.

Особенности выплаты взносов через работодателя:

- Заявление надо подать 1 раз, в нем надо указать о своем желании делать доп. взносы из своих средств на пенсию. Но предварительно надо было обратиться в ПФР и стать участником проекта.

- Все переводы работодатель делает отдельными платежными поручениями вместе с выплатой заработной платы. Постоянно следить за необходимостью перечислить деньги и тратить на осуществление перевода время не надо.

- Отчетность в ПФР сдаст работодатель. Ему надо представить реестры, отчеты и т. д.

- Отказать в переводе средств на доп. финансирование будущей пенсии работодатель не может. Более того, некоторые организации внедряют собственные программы софинансирования будущих пенсий сотрудников, в т. ч. тех, кто участвует в гос. проектах.

Независимо от выбранного способа перечисления взносов они не подлежат налогообложению НДФЛ. Человек имеет право получить по ним социальный налоговый вычет. Например, если было перечислено в ПФР за год 10000 руб., то размер вычета составит 1300 руб.

Оформить вычет можно самостоятельно, подав декларацию в налоговую инспекцию по итогам года, а также можно получить вычет через работодателя, получив предварительно справку о возможности его получения в ИФНС.

Возможность использования вычетов еще больше увеличивает привлекательность проекта по государственному софинансированию накоплений. Но эта возможность доступна только тем, у кого имеются соответствующие доходы, облагаемые НДФЛ по ставке 13%. При отсутствии таких доходов вычетов не будет.

Гражданин может в любой момент провести сверку поступивших платежей с ПФР. Для этого надо обратиться в удобное отделение Фонда и представить документы о внесении платежей (можно копии, распечатки из онлайн-банкинга). Рекомендуется периодически делать сверку, т. к. ошибки при зачислении средств иногда случаются, и, чем раньше они будут обнаружены, тем проще их будет исправить в информационной системе ПФР.

Когда и как пенсионерам можно получить деньги, накопленные по программе софинансирования пенсии

Получить деньги, накопленные на лицевом счету за счет личных взносов, софинансирования от государства и инвестиционного дохода, человек может при выходе на пенсию. Обычно это происходит при достижении пенсионного возраста, установленного законом. Но в отдельных случаях выход на пенсию возможен досрочно.

- Срочная выплата. Ежемесячно пенсионер будет получать определенную часть средств в виде дополнительной суммы к пенсии. Срок выплат гражданин выбирает самостоятельно, но государство устанавливает, что не может быть меньше 10 лет (120 месяцев).

- Выплата накопительной пенсии. Ежемесячно до конца жизни пенсионер будет получать денежные выплаты, определенные, исходя из ожидаемого периода. В 2019 году ожидаемый период выплат – 21 год. Размер ежемесячных выплат окажется меньше, чем при их назначении на определенный срок, но зато платить их будут уже пожизненно.

- Единовременная выплата. Этим вариантом могут воспользоваться те, кто не приобрел право на накопительную пенсию, или ее размер составит 5% и меньше от рассчитанного размера страховой пенсии.

Про выплаты по программе софинансирования пенсии рассказывается в этом видео:

Наследуются ли сбережения умершего участника программы софинансирования пенсии, и как их получить

По закону сбережения умершего участника проекта не наследуются, а передаются правопреемникам. Фактически различий в этих 2 процедурах немного. Заранее участник может оставить заявление о распределении средств между правопреемниками, указать конкретного получателя и т. д.

В зависимости от ситуации сбережения умершего участника передаются по следующим правилам:

- Если участник умер еще до момента достижения пенсионных выплат, то все средства передаются правопреемникам.

- Если участнику до смерти уже были назначены срочные выплаты, то правопреемники получают только оставшуюся (невыплаченную) часть сбережений.

- Если участнику была назначена пожизненная накопительная пенсия, то никаких средств правопреемники не получают.

Для получения средств правопреемник должен обратиться в ПФР или НПФ с соответствующим заявлением. Решение о выплате примут в течение 7-го месяца со дня смерти гражданина.

Последние новости и изменения по программе софинансирования пенсии

В 2019 году завершается программа для тех, кто вступил сразу после начала приема заявлений. Если заявление было подано в 2008 году, то государство в течение 2019 года начислит последние дополнительные средства, и они отобразятся на лицевых счетах.

У участников, подавших заявление в 2009 году и сделавших первый взнос по проекту в 2010 году, еще есть возможность сделать взносы с софинансированием до конца 2019 года. Полученные средства отобразятся на счете в 2020 году вместе дополнительными средствами от государства.

Все участники могут продолжать делать взносы на свое пенсионное обеспечение, даже если период участия в проекте завершился. Но после истечения 10-летнего срока дополнительные средства за счет государства начислять уже не будут.

В настоящее время государство рассматривает различные нововведения в пенсионную систему. В частности, планируется ввести инвестиционный пенсионный капитал и предоставить на отчисления в него ряд льгот. Но пока окончательного решения еще нет.

Отзывы о программе софинансирования пенсии

Большинство участников отмечает положительные стороны программы софинансирования, предложенной государством. Особенно остались довольны ей пенсионеры, продолжающие работать. Но есть и некоторые негативные отзывы, которые в основном исходят от тех, кто получает пенсию ниже прожиточного минимума.

Я стала участницей программы в 2013 году и до сих пор продолжаю делать отчисления на свою пенсию. Хотя я уже и вышла на пенсию, но продолжаю по-прежнему трудиться. Возможность удвоения накоплений за счет государства меня очень даже выручало. Единственный для меня минус – возможность получать единовременную выплату только 1 раз в 5 лет. Но даже при нем программа оказалась выгодной.

Для меня программа софинансирования пенсии стала отличным вариантом. По году рождения я не попадал в число тех, для кого формируется накопительная пенсия. Но тут появился проект от государства по добровольным взносам и их увеличению. Я принял участие в программе, сделал взносы, государство их удвоило. В итоге при выходе на пенсию я смог получить довольно ощутимую единовременную выплату.

Я по семейным обстоятельствам долго не могла работать и на большую пенсию, соответственно, тоже рассчитывать не приходилось. По этой причине я вынуждена была искать варианты, чтобы в старости не остаться со всем без денег. Одним из способов решения проблемы я выбрала софинансирование пенсии. Конечно, для того чтобы сделать взносы пришлось экономить, но зато потом я смогла получить прибавку за счет единовременных выплат. Причем моих вложений там было всего половина.

В целом программу софинансирования население в целом оценило положительно. В ней приняли участия миллионы людей, и многие продолжают осуществлять взносы, получать выплаты и т. д. Но из-за частых изменений в пенсионном законодательстве доверие к проекту и его аналогам существенно подорвано.

Полезное видео

Подробно о программе государственного софинансирования пенсии рассказывается в этом видео:

В современной экономике корпоративные пенсионные программы давно стали инструментом оптимизации затрат и управления персоналом. В предыдущей статье мы говорили о том, как с помощью пенсионной программы мотивировать персонал и получить экономию по налогу на прибыль. В этой статье расскажем о том, как качественно и быстро провести внедрение программы.

Пример из жизни

Руководитель одной из компаний – клиентов ВТБ в беседе с клиентским менеджером рассказал, что в текущих условиях для него стал очень актуальным вопрос сокращения издержек на мотивацию персонала. При этом владелец бизнеса собрал сильную команду и хотел ее сохранить так, чтобы экономия средств не привела к снижению заинтересованности сотрудников. Компания тратила значительные ресурсы на выплаты премий и бонусов. Нужна была эффективная альтернатива, позволяющая экономить средства.

Клиентский менеджер порекомендовал обратиться в Негосударственный пенсионный фонд ВТБ. Совместно с коллегами из банка мы сделали расчет программы, подходящей под условия. В результате, внедрение программы позволило значительно снизить расходы клиента.

Отличия корпоративной пенсионной программы от привычной мотивации сотрудников

Ключевое отличие пенсионной программы от других мотивационных программ заключается в том, что для получения доступа к средствам работодателя, сотруднику нужно выполнить ряд условий, например, отработать в компании необходимое количество лет. Только после этого он получает доступ к зарезервированным для него средствам работодателя.

Внедряя пенсионную программу, компания получает комплексное решение стоящих перед ней задач, таких как удержание персонала, возможность гибкого перераспределения средств между пенсионными счетами сотрудников в случае их выхода из программы, а также имеет преимущества, в числе которых повышение эффективности бизнеса за счет налоговых преференций от государства.

Напомним, в чем заключаются налоговые льготы:

- взносы в пользу сотрудников по договору негосударственного пенсионного обеспечения (НПО) в размере до 12% от общего ФОТ могут включаться в состав расходов на оплату труда, уменьшающих налогооблагаемую базу по налогу на прибыль (ст. 255 п. 16 НК РФ);

- пенсионные взносы не облагаются страховыми взносами в государственные внебюджетные фонды (ст. 422 п. 5 НК РФ);

- личные пенсионные взносы сотрудников не облагаются налогом на доходы физических лиц (ст. 213.1 НК РФ), как на этапе накопления, так и на этапе выплат.

Какую пенсионную программу выбрать для бизнеса

Компания самостоятельно определяет условия пенсионной программы, выполнив которые сотрудник получает корпоративную пенсию.

Существует два основных вида схем для пенсионных программ, на которые, как на фундамент, добавляются надстройки, соответствующие пожеланиям организатора программы:

- базовая схема, когда финансирование программы осуществляется только за счет взносов компании на пенсионные счета сотрудников;

- паритетная схема, когда финансирование программы осуществляется за счет взносов компании и сотрудников на долевой (взаимной) основе, то есть в накопительный период перечисление пенсионных взносов идет как от предприятия, так и от сотрудника.

Пошаговая инструкция

1. Клиент-компания определяет задачи, которые должна решать программа, в том числе:

- удержание ценных работников;

- привлечение новых кадров;

- оптимизация затрат на мотивацию персонала и перераспределение ресурсов.

2. Фонд, в свою очередь, подбирает оптимальную пенсионную схему и наиболее удобный способ уплаты взносов. Изначально каждый клиент может самостоятельно подобрать для себя пенсионную программу дистанционно, используя удобный сервис на сайте Фонда, после этого наш специалист помогает определиться с условиями участия сотрудников компании в программе.

3. Третьим этапом обычно является разработка Положения о пенсионной программе в компании и заключение договора о негосударственном пенсионном обеспечении. В случае выбора паритетной программы оператору программы, в целях идентификации и открытия пенсионных счетов, передаются списки сотрудников – участников программы.

Как происходит оформление для сотрудника в случае паритетной программы

- сотрудники, выразившие желание стать участниками программы, заключают с Фондом личные договоры НПО (заключение договора с Фондом возможно как в офлайн, например, через работодателя, так и в онлайн формате);

- сотрудники предоставляют в бухгалтерию компании заранее оформленные заявления на удержание средств из заработной платы и их перечисление на личные пенсионные счета и дополнительно оформляют заявления на предоставление социального налогового вычета по месту работы.

Предусмотрено ли дальнейшее сопровождение клиентов

В течение всего срока действия программы Фонд поддерживает клиента, проводит юридическую и консультационную поддержку в режиме 24/7, а также:

- управляет пенсионными резервами;

- начисляет доход на счета клиентов. Средняя доходность, распределенная на счета застрахованных лиц за 5 лет (с 2015 по 2019 годы) составила 8,38%* годовых;

- осуществляет пенсионные выплаты;

- предоставляет доступ к Личному кабинету юридического лица с возможностью получать в реальном времени информацию о состоянии корпоративных счетов компании, формировать выписки о движении денежных средств на счетах и в разрезе по каждому участнику;

- предоставляет каждому участнику доступ к Личному кабинету физического лица для оперативного контроля над состоянием счетов и получения всей необходимой информации.

Пример эффекта участия в долевой программе для сотрудников клиента при регулярных взносах в течение 10 лет*:

| Сумма ежемесячного взноса, руб. | Общая сумма личных взносов за 10 лет, руб. | Общая сумма взносов работодателя, за 10 лет, руб. | Дополнительные преимущества (возврат НДФЛ), руб. | Размер ежемесячной пенсии в течение 5 лет, руб. |

| 1 000 | 120 000 | 120 000 | 15 600 | 6 000 |

| 2 000 | 240 000 | 240 000 | 31 200 | 12 000 |

| 3 000 | 360 000 | 360 000 | 46 800 | 18 000 |

Таким образом, внедрение корпоративных пенсионных программ позволяет не только увеличить эффективность бизнеса, но и дополнительно решать социально-экономические и управленческие задачи, стоящие перед компанией и ее сотрудниками.

НПФ ВТБ Пенсионный фонд в течение 26 лет занимается разработкой и сопровождением корпоративных пенсионных программ для предприятий. Разработка пенсионных схем в соответствии с лучшими мировыми практиками дает возможность нашим клиентам получать максимальную выгоду от внедрения корпоративных пенсионных программ, а разнообразие решений позволяет гибко подходить к потребностям каждой компании.

* Расчет произведен на основе периода взносов в течение 10 лет, далее — назначение негосударственной пенсии. Результаты инвестирования в прошлом не определяют доходов в будущем. Государство не гарантирует доходности инвестирования пенсионных накоплений и размещения пенсионных резервов. Перед заключением договора необходимо ознакомиться с Пенсионными правилами, Ключевым информационным документом, а также Уставом Фонда.

Vector Created using Figma

professional Created using Figma

Group Created using Figma

Vector Created using Figma

Vector Created using Figma

- Клиентам фонда

- У меня пенсионный план. Обслуживание договора.

- АО «НПФ ГАЗФОНД пенсионные накопления»

- Взносы по договору НПО

Взносы по договору НПО

- Пенсионные взносы уплачиваются в безналичной форме на расчетный счет фонда в валюте Российской Федерации и зачисляются на именной пенсионный счет участника.

- Дата зачисления очередного взноса на именной пенсионный счет участника равна дате фактического поступления средств на расчетный счет фонда.

- При платежах по свободным реквизитам (не шаблонам, созданным в банках - партнерах) используйте реквизиты, указанные в вашем договоре, обращая внимание на правильность выбора расчетного счета фонда, открытого в Газпромбанке (р/с 40701810600000000224 - для договоров, заключенных после 04.04.2017 г., или р/с: 40701810494000105076 - для договоров, заключенных до 04.04.2017 г.).

- Для совершения взноса необходимо иметь при себе договор НПО или его реквизиты (№ и дата заключения договора, ФИО вкладчика), а также паспорт или иной документ, удостоверяющий личность плательщика (для платежей, совершаемых через отделения банков).

Способы оплаты

Без удержания комиссии за перевод с плательщика

АБ «РОССИЯ»: ИНН фонда 7726486023, КПП фонда 770301001, Банк получателя АО «АБ «РОССИЯ», филиал: ЦЕНТРАЛЬНЫЙ ФИЛИАЛ АБ «РОССИЯ», к/с30101810145250000220, р/с 40701810746010000108, БИК 044525220

«СЕВЕРГАЗБАНК»: ИНН фонда 7726486023, КПП фонда 770301001, Банк получателя АО «БАНК СГБ», филиал: «Московский филиал «БАНК СГБ»», к/с 30101810245250000094, р/с 40701810419000000709, БИК 044525094

«Абсолют Банк»: ИНН фонда 7726486023, КПП фонда 770301001, Банк получателя АКБ «АБСОЛЮТ БАНК» (ПАО), к/с 30101810500000000976, р/с 40701810624000000542, БИК 044525976

«Россельхозбанк»:ИНН фонда 7726486023, КПП фонда 770301001, Банк получателя АО «Россельхозбанк» - «ЦКБ», к/с 30101810645250000720, р/с 40701810979000000100, БИК 044525720 Через банкоматы, платежные терминалы Банка ВТБ, «Газпромбанка», «Севергазбанка». Раздел «Платежи» -> «НПФ ГАЗФОНД пенсионные накопления». Вносить платеж наличными можно не более 15 000 рублей за один раз.

Это самый удобный способ перечисления взносов, расходы по перечислению, как правило, несет работодатель и в этом случае можно сразу получить социальный налоговый вычет на взносы (НДФЛ с заработной платы уменьшается на СНВ). Для реализации необходимо одновременно подать два заявления в бухгалтерию по установленной в организации форме, об удержании взносов и о предоставлении социального налогового вычета.

При перечислении взносов в фонд в назначении платежа работодателю необходимо указать, что платеж представляет собой удержание и перечисление пенсионного взноса вкладчика в фонд из средств заработной платы вкладчика.

С удержанием комиссии за перевод с плательщика

1. По шаблону платежа «НПФ ГАЗФОНД пенсионные накопления» через Сбербанк Онлайн, отделения банка и платежные терминалы.

2. По свободным реквизитам в отделении банка:

платежное поручение для оплаты по свободным реквизитам через Сбербанк с выбором р/с фонда Любой банк – в офисе или системе «Интернет-банк» по реквизитам фонда, указанным в договоре.

За перечисление пенсионных взносов возможно взимание комиссии, размер которой вы можете уточнить в выбранном вами банке.

Вкладчик и фактический плательщик взносов по договору НПО должны быть одним лицом. Если платежные документы будут содержать ФИО плательщика, не являющегося стороной по договору НПО, вкладчик не сможет претендовать на получение социального налогового вычета (СНВ). Такие взносы подлежат возврату фондом. Исключения: взносы, удержанные и перечисленные из заработной платы работодателем вкладчика по его заявлению, а также взносы, совершенные уполномоченным представителем вкладчика, действующим на основании доверенности или иного документа. Пенсионные взносы зачисляются на именной пенсионный счет участника, открываемый после поступления первого взноса на расчетный счет фонда.

Для получения государственного софинансирования необходимо вносить дополнительный страховой взнос на накопительную пенсию не менее 2000 рублей в год.

Взнос необходимо перечислять только в Пенсионный фонд России.

Вам понадобится бланк платежной квитанции, который можно получить:

- на сайте Пенсионного Фонда России при помощи электронного сервиса ПФР;

- в территориальном органе ПФР по месту жительства.

Вы можете предоставить копию оплаченной квитанции с отметкой банка лично в Пенсионный фонд России по месту жительства или в электронном виде через портал «Госуслуги»*

*Не позднее 20 рабочих дней после окончания квартала, в котором был сделан взнос

Срок передачи Ваших взносов в фонд не может превышать 3 месяца со дня получения Пенсионным фондом России сведений об уплате взносов за истекший квартал.

До 20 апреля года, следующего за годом уплаты взносов, Пенсионный фонд России направит заявку о переводе из федерального бюджета необходимой суммы средств для софинансирования Ваших пенсионных накоплений. В срок не позднее 10 рабочих дней со дня получения средств из бюджета Пенсионный фонд России передаст их фонду.

Подайте заявление об удержании из заработной платы средств для оплаты взносов по Программе софинансирования. Обязательно укажите размер ежемесячного платежа.

Срок передачи взносов в фонд не может превышать 3 месяца со дня получения Пенсионным фондом России реестров работодателя за истекший квартал.

До 20 апреля года, следующего за годом уплаты взносов, Пенсионный фонд России направит заявку о переводе из федерального бюджета необходимой суммы средств для софинансирования Ваших пенсионных накоплений. В срок не позднее 10 рабочих дней со дня получения средств из бюджета Пенсионный фонд России передаст их фонду.

Личный кабинет

АО «НПФ «БУДУЩЕЕ» – негосударственный пенсионный фонд России, который входит в систему гарантирования прав застрахованных лиц и осуществляет деятельность по обязательному пенсионному страхованию и негосударственному пенсионному обеспечению. ОАО «НПФ «БЛАГОСОСТОЯНИЕ ОПС», в марте 2016 года к фонду был присоединен АО «НПФ «СтальФонд», в декабре 2016 – АО «НПФ «Уралсиб», НПФ «Наше Будущее» или НПФ «Русский стандарт».

- Что такое ОПС

- Как увеличить накопительную пенсию

- Начать получать выплаты

- Правопреемникам

- Накопить на будущее

- Параметры пенсионного плана

- Пополнять и копить эффективно

- Начать получать пенсию

- Наследование

- Корпоративные пенсионные программы

- КПП и управление персоналом

- Налоговые льготы для бизнеса

- Что такое ОПС

- Как увеличить накопительную пенсию

- Начать получать выплаты

- Правопреемникам

- Накопить на будущее

- Параметры пенсионного плана

- Пополнять и копить эффективно

- Начать получать пенсию

- Наследование

- Корпоративные пенсионные программы

- КПП и управление персоналом

- Налоговые льготы для бизнеса

Использование файлов «cookie» и рекомендации по защите информации

Перевести пенсионные накопления в НПФ «БУДУЩЕЕ» очень просто:

- Необходимо заключить договор об обязательном пенсионном страховании с АО «НПФ «БУДУЩЕЕ» в любом отделении Фонда.

- Не позднее 1 декабря текущего года обратитесь в территориальный орган ПФР и оформите заявление о переходе (о досрочном переходе).

- В личном кабинете на портале «Госуслуги» Вы сможете отслеживать информацию о всех поданных вами заявлениях о переходе.

- Консультацию по вопросам оформления договора ОПС Вы можете получить по телефону единой справочно-информационной службы 8 800 555 0 555.

Для заключения договора НПО с Вашей компанией отправьте сообщение на почту [email protected]

Обязательно укажите кампанию, которую Вы представляете, Вашу должность и контактные данные.

Менеджер по работе с корпоративными клиентами свяжется с Вами в ближайшее время.

Консультацию по другим вопросам, связанную с деятельностью Фонда, Вы можете получить по телефону единой справочно-информационной службы 88005550555">8 800 555 0 555.

Настройка

Меню: Предприятие – Учетная политика – Учетная политика организаций

Вкладка «рабочего стола»: Предприятие – Учетная политика организаций

Выбор тарифа производится на закладке «Страховые взносы». В списке выбора видов тарифов отображаются только те, которые могут применяться при выбранных для данной организации параметрах учетной политики (система налогообложения, налоговые режимы):

Список всех видов тарифов со ставками доступен через меню: Зарплата – Учет НДФЛ и налогов (взносов) с ФОТ – Тариф страховых взносов.

Ставка взносов на обязательное страхование от несчастных случаев и профзаболеваний устанавливается для каждой организации индивидуально, в зависимости от вида деятельности. Поэтому ее необходимо указать вручную в специальной форме (в процентах):

Меню: Зарплата – Учет НДФЛ и налогов (взносов) с ФОТ – Ставка взноса на страхование от несчастных случаев

Кроме того, важны настройки видов расчета (начислений), назначаемых сотрудникам. В них указываются параметры налогообложения взносами для конкретного начисления.

Меню: Зарплата – Сведения о начислениях – Начисления организаций

Вкладка: Зарплата – Основные начисления

Начисление

Меню: Зарплата – Начисление налогов (взносов) с ФОТ

Вкладка: Зарплата – Начисление налогов (взносов) с ФОТ

При проведении документа программа автоматически начисляет взносы по всем сотрудникам согласно установленным параметрам. Формируются бухгалтерские проводки по Кт субсчетов 69 и Дт тех счетов, на которых отражается зарплата сотрудников. Также формируются движения по регистрам учета страховых взносов. Результат проведения документа:

Существует возможность ручной корректировки начисленных страховых взносов. Для этого в документе «Начисление налогов (взносов) с ФОТ» нужно поставить флаг «Корректировка расчета». Теперь на закладке «Налоги (взносы) с ФОТ» можно редактировать непосредственно суммы страховых взносов и список сотрудников, по которым они начисляются:

Кроме того, на закладке «Налоговая база» можно отредактировать суммы начислений и параметры их налогообложения взносами (после этого потребуется перейти на закладку «Налоги (взносы) с ФОТ» и нажать «Рассчитать»):

Уплата взносов, регистрация выплат и возмещений за счет средств ФСС

Для того, чтобы уплаченные суммы взносов отразились в отчетности, необходимо зарегистрировать их с помощью документа «Расчеты по страховым взносам».

Меню: Зарплата – Расчеты по страховым взносам

Документ имеет несколько видов операций:

Отражение уплаты взносов в ФСС за февраль 2012:

Предположим, что сотруднику было начислено и выплачено пособие по временной нетрудоспособности за счет средств ФСС. Чтобы расход за счет средств ФСС отразился в отчетности, необходимо ввести документ «Расчеты по страховым взносам» с видом операции «Пособия по страхованию». Документ заполняется вручную, при этом в поле «Вид расчетов» указывается «Расходы по страхованию»:

В случаях, когда было получено возмещение от исполнительного органа ФСС, или расходы по страхованию не были приняты к зачету, вводится документ «Расчеты по страховым взносам» с видом операции «Расходы по страхованию», в поле «Вид расчетов» выбирается соответствующее значение.

Документ с видом операции «Начисление» вводится, если начисление взносов не было отражено «Начислением налогов (взносов) с ФОТ».

Отчетность

Меню: Зарплата – Учет НДФЛ и налогов (взносов) с ФОТ – Карточка учета по страховым взносам

Вкладка: Зарплата – Карточка учета по страховым взносам

В карточке отображаются облагаемые и необлагаемые выплаты сотруднику, база для начисления взносов, суммы взносов.

Регламентированные отчеты в ПФР и ФСС вводятся через форму «Регламентированная и финансовая отчетность».

Меню: Отчеты – Регламентированные отчеты

В данной форме, в разделе «Отчетность в фонды» необходимо выбрать соответствующий отчет:

Сначала открывается форма выбора периода, где нужно указать период формирования отчетов. После этого открывается форма самого отчета. Разделы располагаются на отдельных вкладках. По кнопке «Заполнить» происходит автоматическое заполнение, при этом заполняются все разделы отчета. В некоторых случаях может потребоваться ручной ввод данных в определенных разделах (например, сведения о документе, подтверждающем инвалидность сотрудника, для применения пониженного тарифа и т.п.).

Раздел 1 формы РСВ-1, предоставляемой в ПФР. Отражены начисления и уплата (так как был введен документ «Расчеты по страховым взносам»):

Раздел 1 формы 4-ФСС, предоставляемой в ФСС. Отражены начисления, уплата, расходы на цели обязательного соц. страхования:

Регламентированные отчеты сохраняются в программе. Каждый отчет можно распечатать (кнопка «Печать»), а также сформировать файл для передачи в орган ФСС или ПФР (кнопка «Выгрузка»).

Программа, по которой доступно государственное софинансирование пенсии, начала работать еще в 2008 году. Смысл программы заключается в том, что будущий пенсионер делает взнос на счет своей будущей пенсии, а государство удваивает внесенную сумму. Особенность этой программы была в том, что вступление на нее закончилось в 2015 году. Сейчас попасть туда нельзя. Еще одна особенность – социальные перечисления не будут софинансироваться, только те средства, которые будет переводить гражданин.

Что представляет собой Программа софинансирования пенсии

Это уникальная программа от государства, в рамках которой можно увеличить свою пенсию за счет средств как самого человека, так и государство. 31 декабря 2014 года закончился прием участников.

Суть заключалась в том, что граждане сами платили дополнительные страховые взносы, которые попадали на накопительную часть их будущей пенсии. Такие отчисления могли делать также работодатели, они могут быть третьей стороной, которая увеличивает пенсию работника. И точно такие же суммы вносило на счет гражданина государство.

Взносы, которые приходили от людей, шли в инвестиционное управление по выбору либо к государственной управляющей компании, либо к частной УК, либо к НПФ. Все средства отражались на лицевом пенсионном счете.

Для некоторых лиц действуют особые условия софинансирования. Это для тех, кто достиг общего пенсионного возраста, но при этом не обратился ни за одной из частей пенсии. Для этих лиц софинансирование увеличивается в 4 раза в пределах 48 тысяч рублей в год. То есть, если гражданин переведет 12 тысяч рублей на накопительную часть, то с учетом государства у него пополнится пенсия на 60 тысяч рублей в год.

При этом правительство запретило участвовать в программе на таких условиях работающим пенсионерам.

ПФР напоминает, что для тех, кто вступил в программу сразу после принятия закона в 2009 году, в 2018 году закончился 10 летний период софинансирования. В первом полугодии 2019 года они смогли увидеть, какая сумма скопилась на их счетах в результате участия. Если гражданин начал вкладываться в свою будущую пенсию в 2014, то государство будет софинансировать его вплоть до 2024 года.

Софинансирование закончилось, но у всех участников осталось право переводить дополнительные страховые взносы на свою будущую пенсию.

Кроме того, все взносы каждый год передаются на инвестирование. Поэтому лица, которым до пенсии еще далеко, могут дополнительно увеличить свои вложения, если управляющая компания будет грамотно ими управлять.

Как стать участником

Вступить в эту программу можно было в любой момент до 31 декабря 2014 года, а чтобы ее «активировать», нужно было внести первый платеж до 31 января 2015 года. В течение года необходимо было перевести на счет своей пенсии не менее 2000 рублей, чтобы оставаться участником программы.

Для участия необходимо было не получать ни одного из видов пенсий. Если же ему назначили пенсию, то он может продолжить вносить свои средства, но государство вносить на его счет уже ничего не будет.

Например, если человек написал заявление о вступлении в программу в 2009 году, но первый взнос перевел в 2014 году, то государство начнет софинансировать его вложения в 2014 году и будет это делать в течение 10 лет.

На данный момент новых участников в программу не принимают. Вступить туда можно было только до 31 декабря 2014 года, а программа начинала действовать только при условии наличия первого перевода до 31 января 2015 года.

Как делать взнос?

Есть два варианта делать взносы по программе софинансирования пенсии:

- через отдел бухгалтерии,

- через банк.

В первом варианте заявка подается в бухгалтерию. В ней прописывается размер взноса или в процентах от зарплаты. Если решили отменить внесение денег, то нужно об этом написать уведомление в бухгалтерию. Работодатель может стать третьим участником. Тогда он будет делать в целях повышения будущей пенсии добровольный взнос. Его размер может быть любым.

Через банк начисления происходят по платежной квитанции. Ее получают в территориальном пенсионном фонде или на официальном сайте. В зависимости от возможностей взносы могут быть сделаны равными платежами или единоразово. Не забывайте взять копию платежного документа. Он пригодиться для оформления налогового вычета.

Можно ли выйти из программы

Какого-то определенного механизма по выходу из программы государственного софинансирования пенсии в 2020 году нет. Можно просто прекратить делать новые взносы, если перестали устраивать условия.

Можно ли получить деньги при выходе из программы

Стоит отметить, что вернуть деньги тоже не выйдет. Все, что было уже заплачено, начнут выплачивать, когда человек станет пенсионером и начнет получать назначенные пенсионные отчисления.

Как получить деньги по программе софинансирования

Накопления выплачиваются гражданам (или их правопреемникам) в момент, когда им будет назначена страховая пенсия. Можно выбрать один из трех способов получения средств:

- Единовременная выплата. В случае, если все скопленные средства будут составлять 5% и менее от общей суммы находящейся на счету пенсии (страховой и накпительной), то можно получить все средства одновременно.

- Срочная выплата. Гражданин может установить срок, в течение которого он будет получать выплаты (не менее 10 лет). И будет получать их ежемесячно.

- Накопительная пенсия. Средства просто прибавляются к накопительной части пенсии и будут выплачиваться гражданину в течение всей его жизни.

По новому закону делать в 2020 году взносы в накопительную часть может любой человек. Но софинансирование будет только тем, кто:

- не получает пенсию,

- не является судей в отставке, получающим ежемесячное пожизненное содержание.

- на военных, работников МВД, пожарников это правило не распространяется.

Правила софинансирования пенсии работающим пенсионерам с 2015 года были изменены. Участниками не могут быть субъекты, которые ушли на заслуженный отдых, но продолжают работать.

В заключение отметим, что в этой программе есть и недостатки. Получить деньги можно только при прекращении трудовой деятельности при достижении определенного возраста. Негативное влияние на сумму оказывает и инфляция, уменьшая фактический платеж. Не могут стать участниками программы военные пенсионеры.

Отзывы о программе

Легче всего понять, что такое софинансирование пенсионных накоплений, если почитать отзывы реальных пользователей.

Часть людей отзывается негативно о программе. По разным причинам они оказались в убытке. Для одних категорий стало проблемой то, что государство отказалось от единовременной выплаты средств. Если изначально говорилось, что можно будет забрать свои средства по итогам программы. Потом условия изменились, стало возможным забрать деньги, если общая сумма будет менее 5% от общего накопленного. А в конце это стало невозможным для большинства вкладчиков.

У других граждан иная проблема. Чиновники посчитали сумму при расчете накопительной части пенсии, хотя изначально планировалось, что эти вложения не будут участвовать. И в результате люди получают свои вложения, но не видят их в общей сумме пенсии, она незначительна.

Для других все прошло хорошо. В результате они довольны происходящим, получают увеличенную пенсию. Но отношение к проекту подорвано, так как слишком часто меняется пенсионное законодательство.

Читайте также: