Расчет дополнительных взносов для пенсии

- Дополнительные страховые взносы

- Что такое специальная оценка условий труда

- Тариф доп. взносов в ПФР в 2020 году со спецоценкой

- Тариф доп. взносов в 2020 году без спецоценки

- Кто платит взносы в ПФР — работник или работодатель?

- Порядок и сроки уплаты

Для граждан, проработавших установленное количество лет в тяжелых и вредных условиях труда, предусмотрен льготный выход на пенсию — раньше общеустановленного пенсионного возраста (60 и 65 лет). Чтобы «вредный» стаж был учтен как специальный, дающий право на досрочную пенсию, работодатель обязан уплачивать дополнительные страховые взносы в ПФР за такого работника.

Тариф доп. взносов устанавливается в зависимости от класса вредности, присвоенного рабочему месту в результате спец. оценки условий труда (СОУТ). Соответственно, чем опаснее условия труда на рабочем месте, тем выше тариф дополнительных взносов в ПФР.

Если работодатель не проводил оценку рабочих мест, он все равно обязан в установленном порядке уплачивать дополнительные взносы в ПФР. Однако, тариф будет гораздо выше и будет зависеть от вида производимых работ (по Списку № 1, № 2 или «малым спискам»).

Дополнительные взносы в ПФР за вредные условия труда в 2020 году

Дополнительные тарифы за вредные условия труда были введены с 1 января 2013 г. ст. 33.2 закона № 167-ФЗ «Об обязательном пенсионном страховании в РФ». Доп. взносы устанавливаются в отношении работников, занятых на вредных и опасных работах, предусматривающих льготное пенсионное обеспечение (досрочную пенсию). К таким гражданам относятся работники, перечисленные в пунктах 1 — 18 ч. 1 ст. 30 закона № 400-ФЗ от 28.12.2013 г. «О страховых пенсиях»:

- занятые на подземных работах, в горячих цехах, на вредных производствах в соответствии со Списком 1 (п. 1 ч. 1 ст. 30 ФЗ № 400);

- занятые на работах с тяжелыми условиями труда, относящихся к Списку 2 (п. 2);

- занятые на определенных видах работ, предусмотренных «малыми списками» (п. 3 — 18).

При определении права на досрочную пенсию по вредности в специальный стаж после 01.01.2013 г. зачтут только те периоды, в течение которых работодатель уплачивал взносы в ПФР по дополнительному тарифу. Именно поэтому уплата таких взносов обязательна для работодателя, а работнику необходимо контролировать, что за него производят отчисления в ПФР.

- Тариф страховых взносов за вредные условия труда определяется в зависимости от класса опасности рабочего места, который устанавливается в результате специальной оценки условий труда.

- Если работодатель не проводил спецоценку, он тоже уплачивает доп. взносы, однако по более высокому тарифу.

Что такое специальная оценка условий труда

Спецоценка условий труда представляет собой целый комплекс мероприятий по выявлению вредных факторов, влияющих на работника в процессе осуществления им трудовой деятельности. Порядок проведения такой оценки регулируется законом № 426-ФЗ от 28.12.2013 г. «О специальной оценке условий труда».

Результатом проведенной спецоценки является присвоение рабочим местам определенного класса опасности из четырех предусмотренных законом:

- 1 класс присваивается оптимальным с точки зрения опасности воздействия на организм условий труда;

- 2 класс соответствует допустимым условиям труда, когда вредные факторы соответствуют разрешенным нормативам, а здоровье работника восстанавливается за период отдыха или к началу следующей смены;

- 3 класс представляет собой вредные условия труда, когда значения опасных факторов превышают установленные нормативы (по степени вредности выделяют четыре подкласса — 3.1, 3.2, 3.3, 3.4);

- 4 класс характеризует опасные условия труда, создающие угрозу жизни работника или возможность развития профессионального заболевания.

Работодатель обязан проводить спецоценку условий труда не реже одного раза в пять лет.

Однако существуют и внеплановые проверки, необходимость в которых вызвана, например, введением новых рабочих мест, изменением технологического процесса или вводом нового оборудования. Полный список таких случаев приводится в ст. 17 закона №426-ФЗ.

Тариф доп. взносов в ПФР за вредные условия труда в 2020 году

Тариф дополнительных взносов за тяжелые, опасные и вредные условия труда зависит от результата спецоценки условий труда, а именно от класса опасности, который был присвоен рабочему месту. Соответственно, чем опаснее условия труда, тем более высокий тариф необходимо будет заплатить работодателю.

Таблица тарифов представлена ниже:

| Класс и подкласс условий труда | Доп. тариф (в %) | |

|---|---|---|

| Опасный | 4 | 8,0 |

| Вредный | 3.4 | 7,0 |

| 3.3 | 6,0 | |

| 3.2 | 4,0 | |

| 3.1 | 2,0 | |

| Допустимый | 2 | 0,0 |

| Оптимальный | 1 | |

Датой завершения спецоценки считается дата утверждения отчета о проведении специальной оценки. Именно с этой даты и нужно уплачивать взносы по тарифам, указанным в таблице. До этой даты исчислять взносы необходимо по тарифам, установленным для рабочих мест без проведения спецоценки:

- Для этого нужно будет разделить все начисленные работнику выплаты за этот месяц пропорционально рабочим дням с начала месяца до дня утверждения отчета.

- По старым тарифам облагаться будет та часть зарплаты, которая пришлась на эту часть месяца.

При начислении дополнительных взносов за вредные условия труда с работодателей не снимается обязанность по уплате основных страховых взносов (22% от взносооблагаемой базы). К примеру, за сотрудника, работающего в опасных условиях труда, необходимо будет отчислять взносы в размере 22 + 8 = 30% от базы.

Доп. взносы в ПФР в 2020 году без спецоценки

Для организаций, которые не провели спецоценку условий труда (СОУТ), устанавливаются фиксированные и повышенные тарифы дополнительных страховых взносов в ПФР:

- 9% — за работников из Списка № 1. Это работа в вредных условиях труда, горячих цехах и на подземных работах (п. 1 ч. 1 ст. 30 закона № 400-ФЗ). Перечень профессий и работ, входящих в Список № 1, можно открыть в документе по ссылке.

- 6% — за работников из Списка № 2 (п. 2 ч. 1 ст. 30) и «малых списков» (п. 3 — 18 ч. 1 ст. 30). Перечень профессий и работ, входящих в Список № 2, можно открыть в документе по ссылке.

Отметим, что согласно ч. 6 ст. 27 закона № 426-ФЗ, спец. оценка условий труда должна была быть завершена еще до 31 декабря 2018 г. Те организации, которые до сих пор не провели СОУТ, могут быть привлечены к ответственности:

- штраф 5-10 тыс. руб. для должностных лиц и ИП;

- 60-80 тыс. руб. — для юридическим лиц.

С 2019 года Минтруд с помощью автоматизированных проверок будет выявлять организации и предприятия, которые не провели спецоценку. С 2020 года планируют штрафовать такие компании в автоматическом режиме, если в базе учета не будет информации о СОУТ для рабочих мест, существующих больше года.

Кто платит дополнительные взносы в ПФР

Обязанность по уплате страховых взносов в Пенсионный фонд, в том числе и дополнительных за вредные условия труда, возложена на работодателя. Многие считают, что суммы, необходимые для отчислений в ПФР, вычитаются с заработной платы работников, однако это не так.

Источником страховых взносов (как основного, так и по дополнительному тарифу) являются работодатели, уплачивающие их со всех доходов и вознаграждений своих сотрудников до вычетов из них налогов, то есть с фонда оплаты труда. Однако, страхователь, работающий «сам на себя», осуществляет платежи в ПФР самостоятельно (это ИП, нотариусы, адвокаты и т.д.).

- Если работодатель не перечисляет взносы по дополнительному тарифу за вредные условия труда, периоды работы не будут засчитаны в льготный стаж для досрочной пенсии.

- Потом включить эти периоды в спецстаж можно будет только в судебном порядке при условии, что работодатель все же оплатит доп. тариф.

Порядок и сроки уплаты

Страховые взносы в ПФР по дополнительному тарифу уплачиваются также, как и по основному — каждый месяц по итогам предыдущего. При этом сроки перечисления денежных средств также совпадают с уплатой взносов по основному тарифу, а именно не позднее 15 числа следующего после отчетного месяца.

- Страховые взносы, как основные, так и дополнительные, перечисляются в ФНС, так как с 2017 года администратором отчислений в ПФР является Налоговая служба.

- В связи с этим КБК для перечисления взносов теперь начинается с «182» — это код администратора, присвоенный ФНС.

Известно, что после окончания трудовой деятельности увеличить существенным образом пенсию практически невозможно. Поэтому лучше заранее поинтересоваться, на какую сумму можете рассчитывать, чтобы, будучи еще в трудоспособном возрасте, повлиять на размер пособия.

Начислят не всем

Рассмотрим общие принципы расчета по действующей с 2015 года пенсионной системе.

Формируется наша пенсия из тех взносов, которые уплачивает за сотрудника работодатель в размере 22 процентов от зарплаты.

При этом все 22 процента могут идти на назначение страховой пенсии*, но у некоторых до 2014 года 22 % распределялись между страховой (16 %) и накопительной* (6 %). С 2014 года последняя «заморожена», и все 22 % перечисляются на страховую.

Сам пенсионный возраст, как мы помним, увеличен, и сейчас пока действует переходный период.

Сразу нужно отметить – действующая система исключает автоматическое назначение пенсии.

Кроме достижения определенного возраста, должны быть выполнены еще два условия:

- стаж работы, который постепенно увеличивается: в 2020 году достаточно 11 лет, с 2024 года и позже – не менее 15 лет;

- минимальная сумма индивидуальных пенсионных коэффициентов* (зависит от уровня заработной платы) должна быть не менее 18,6 – в 2020 году, а в 2025-м и после – не менее 30.

Когда все условия соблюдены, на основании данных о стаже и заработной плате рассчитывается размер ежемесячной выплаты.

Если по каким-то причинам стажа или коэффициентов не хватает, пенсию не назначают. Нужно будет продолжить работать, чтобы увеличить стаж и накопить недостающее количество коэффициентов.

Это не всегда возможно. В таком случае можно приобрести пенсионные коэффициенты, необходимые для назначения пенсии.

Пример:

Ольга Сергеевна должна выйти на пенсию в 2020 году, но так как большую часть времени у нее была очень низкая заработная плата, то трех пенсионных коэффициентов не хватает. Она может их докупить – то есть как бы внести за себя те страховые взносы, которые обычно вносит работодатель.

Как рассчитать цену такого приобретения?

Минимальный размер страховых взносов равен произведению минимального размера оплаты труда и тарифа страховых взносов в ПФР, увеличенному в 12 раз.

Итак, размер страховых взносов за расчетный период 2020 год = 1 МРОТ (на 01.01.2020 – 12 130,00 рубля) х 22 % х 12 = 32 023,20 рубля.

Этот минимальный взнос равен 1 году страхового стажа и примерно 1,55 пенсионного балла. Следовательно, для покупки 3 индивидуальных коэффициентов Ольге Сергеевне необходимо примерно 61 980 рублей.

Но как быть, если денег на это нет?

В таком случае необходимо подождать еще пять лет от наступления пенсионного возраста, и тогда государство назначит социальную пенсию (для мужчин с 70 лет, для женщин с 65 лет). Ее размер невелик, но с помощью социальной доплаты она будет доведена до прожиточного минимума.

Формула в помощь

Приблизительно рассчитать свою страховую пенсию по старости можно по специальной формуле: сумма ваших пенсионных коэффициентов, умноженная на стоимость пенсионного коэффициента (установленная на дату назначения пенсии) плюс фиксированная выплата. Размер выплаты и балла ежегодно индексируется.

На 1 января 2020 года стоимость коэффициента равна 93 рубля, а размер фиксированной выплаты – 5 686,25 рубля. Также ежегодно индексируется государством.

Таким образом, расчет страховой пенсии в 2020 году осуществляется по формуле:

- страховая пенсия = сумма пенсионных коэффициентов х 93,00 + 5 686,25.

Сумму ваших коэффициентов легко узнать из выписки о состоянии индивидуального лицевого счета, которая в течение нескольких минут после отправленного запроса поступит в ваш кабинет на сервисе «Госуслуги».

К примеру, у вас накоплено 60 коэффициентов.

Получается, что размер страховой части пенсии равен 60 х 93,00 + 5 686,25.

Но у более молодых людей, которые родились в 1967 году и позже, может быть сформирована еще накопительная пенсия.

До выхода на пенсию ее можно было инвестировать с помощью государственной управляющей компании – Внешэкономбанка – или же доверить свои средства негосударственному пенсионному фонду или управляющей компании, обязательно обращая внимание на показатели доходности.

Они бывают разные – в зависимости от экономической ситуации, но, если инвестирование год от года дает минимальный доход или даже отрицательный, это однозначный повод задуматься.

Есть очень важный момент, на который надо обратить внимание при смене НПФ или УК: если делать это чаще чем один раз в пять лет, можно потерять инвестиционный доход, а в случае отрицательного результата инвестирования – уменьшить средства пенсионных накоплений на сумму инвестиционного убытка.

Но, допустим, инвестиции были успешны, и определенная сумма на счете накоплена. Каким образом она будет добавляться к страховой части пенсии?

Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений разделить на 258 месяцев (это ожидаемый период выплаты).

К примеру, на счету 300 тысяч рублей. Соответственно, после деления получится 1 162 рубля, которые будут дополнительно выплачиваться ежемесячно к основной части пенсии.

Да, это не очень много. И, наверное, каждому бы хотелось узнать, как можно увеличить свою пенсию.

Самый очевидный из вариантов – это продолжительная работа с высокой официальной зарплатой. Это дает возможность приобрести большее количество пенсионных коэффициентов.

Так, если человек получает «в конверте» 50 тысяч рублей, а по документам лишь 10 тысяч, то 20 лет стажа дадут на 100 пенсионных баллов меньше, чем это было бы возможно при официальной зарплате. И это сократит пенсию минимум на 8 000 рублей.

Второй вариант – обратиться за пенсией позже положенного срока. Например, если сделать это через 5 лет после возникновения права на нее, размер выплаты будет примерно на 40 % больше.

И, наконец, можно принимать участие в различных добровольных программах пенсионного страхования. Это может быть неплохим вариантом для тех, кто имеет «серую» зарплату, но высокий уровень дохода. Речь идет о заключении договора и регулярных взносах в негосударственные пенсионные фонды.

*Страховая пенсия – ежемесячная денежная выплата для компенсации гражданам заработной платы или другого дохода, которые они получали в период трудовой деятельности. Ее размер зависит от стажа и заработка. К страховой пенсии устанавливается фиксированная выплата в твердом размере, которая зависит от вида страховой пенсии.

*Накопительная часть – ежемесячная выплата пенсионных накоплений, сформированных за счет страховых взносов работодателей и дохода от их инвестирования.

*Индивидуальный пенсионный коэффициент – определенная единица измерения стажа и заработной платы, используемая для расчета страховой части пенсии.

По какой формуле считают будущую пенсию

Пенсионное законодательство в России реформировали несколько раз. Из-за этого кажется, что оно запутанное и разобраться в нем невозможно.

Но посчитать будущую пенсию по старости самостоятельно — реально. Это можно сделать совсем просто — на калькуляторе на сайте ПФР, хотя результаты там будут очень условными. Лучше прочитать эту статью и посчитать размер пенсии по специальной формуле.

Законодательное регулирование

Пенсию по старости начисляют по правилам, которые установлены:

- Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

- Федеральным законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

- Постановлением Правительства РФ от 02.10.2014 № 1015 «Об утверждении правил подсчета и подтверждения страхового стажа для установления страховых пенсий».

- Федеральным законом от 28.12.2013 № 424-ФЗ «О накопительной пенсии».

- Федеральным законом от 27.12.2019 № 446-ФЗ «Об ожидаемом периоде выплаты накопительной пенсии на 2020 год».

- Федеральным законом от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации».

- Федеральным законом от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах».

По этим законам пенсионный фонд определяет длительность страхового стажа, величину индивидуального пенсионного коэффициента и размер будущей пенсии.

Для госслужащих, военных, космонавтов, летчиков и их родственников пенсию начисляют по другому закону — Федеральному закону от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

Как узнать размер будущей пенсии

Государственная трудовая пенсия по старости состоит из двух частей: страховой и накопительной. Общая пенсия считается так:

Трудовая пенсия по старости = страховая пенсия + накопительная пенсия.

Чтобы рассчитать размер будущей страховой пенсии, нужно знать:

- Продолжительность страхового — трудового — стажа, в который входят не только отработанные годы, но и социально значимые периоды: служба в армии, уход за детьми, инвалидами, пожилыми родственниками, проживание с супругом в месте, где не было работы.

- Размер заработной платы до вычета НДФЛ в каждом отработанном календарном году.

- Год выхода на пенсию. Это особенно важно, если человек собирается выйти на пенсию не сразу в 65 или 60 лет, а позже.

- Индивидуальный пенсионный коэффициент за каждый отработанный год и в сумме — за всю трудовую жизнь.

- Стоимость индивидуального пенсионного коэффициента на год выхода на пенсию.

- Размер фиксированной части страховой пенсии, который установлен на год выхода на пенсию.

Все эти данные нужно подставить в формулу расчета пенсии:

СП = ИПК × СПК + (ФВ × КвФВ),

где СП — размер страховой пенсии по старости;

ИПК — индивидуальный пенсионный коэффициент;

СПК — стоимость одного пенсионного коэффициента — балла — по состоянию на день, с которого назначается страховая пенсия по старости. СПК на 2020 год равна 93 Р ;

ФВ — фиксированная выплата к страховой пенсии, на 2020 год — 5686,25 Р ;

КвФВ — коэффициент повышения ФВ, который применяется при отсрочке обращения за страховой пенсией.

Накопительная пенсия — это уже не коэффициенты, которые государство считает по своим правилам, а настоящие деньги. Их называют пенсионными накоплениями. Часть пенсионных взносов от работодателя с 2002 по 2013 годы оставалась на вашем счете в Пенсионном фонде РФ — из них сформировались пенсионные накопления.

С 2014 года власти ввели мораторий: заморозили накопительную часть пенсии. Все страховые взносы стали уходить на формирование страховой пенсии. Мораторий действует до конца 2022 года. Накопительная пенсия со взносов работодателя сейчас не формируется ни у кого. Но те деньги, что успели накопиться, остались за вами и составят прибавку к страховой пенсии.

Чтобы узнать размер ежемесячной накопительной пенсии, необходимо разделить пенсионные накопления на количество месяцев ожидаемого периода выплаты. Ожидаемый период — это норматив, в 2020 году он составляет 258 месяцев.

Допустим, Олег выходит на пенсию в 2020 году. Он заработал 100 баллов ИПК и у него есть 258 тысяч рублей пенсионных накоплений. Отсрочку решил не брать, а выйти сразу, поэтому КвФВ = 1 . Тогда ежемесячная пенсия Олега составит:

5686,25 Р + 93 Р × 100 + 258 000 Р / 258 = 5686,25 Р + 9300 Р + 1000 Р = 15 986,25 Р .

Во исполнение требований действующего российского законодательства и в счет обеспечения функционирования системы обязательного пенсионного страхования (ОПС) установлено, что работодатели имеют обязанность по уплате страховых взносов в пенсионный фонд за своих сотрудников. Их размер достаточно индивидуален, составляя 22% от заработной платы сотрудника.

Однако в ряде случаев законодательно предусмотрена возможность уплаты дополнительных страховых взносов и сверх установленного тарифа. О том, что это такое и в каких случаях осуществляются подобные перечисления, пойдет речь в статье далее.

Бесплатно по России

Понятие дополнительные тарифы страховых взносов

Определено, что материальное обеспечение граждан в старости может осуществляться в форме выплаты как только страховой, так страховой и накопительной частей пенсии.

Под страховой пенсией следует понимать денежную выплату компенсаторного характера, которую получают граждане в связи с утратой трудоспособности. Формирование данного вида обеспечения является обязательным и происходит за счет уплаты работодателем страховых взносов в пенсионный фонд.

ПФР аккумулирует денежные средства и конвертирует их в пенсионные баллы, составляющие индивидуальные пенсионный коэффициент (ИПК), отражающий объем соответствующих прав конкретного гражданина.

Накопительная пенсия представляет собой отдельный вид выплат, выплачиваемый гражданам. Она формируется только при наличии соответствующего волеизъявления самого гражданина.

Источником формирования выступают:

- Страховые взносы от работодателя. Если работник решил наравне со страховой формировать и накопительную пенсию, то в этом случае на данные цели ежемесячно направляется сумма в размере 6% от его заработной платы.

- Инвестиционный доход. Он возникает за счет вложения денежных средств, формируемых страховыми перечислениями, в различные выгодные проекты, акции и иные ценные бумаги.

При этом для граждан и работодателей имеется возможность направления дополнительных средств в виде добровольных взносов в счет формирования накопительной пенсии. Такое решение является абсолютно добровольным и осуществляется за счет собственных ресурсов заинтересованного лица.

Таким образом, дополнительные страховые взносы представляют собой возмездные платежи, которые уплачивается застрахованным лицом за счет принадлежащих ему средств на основаниях и в порядке, установленным законодательством.

Виды взносов

Порядок осуществления соответствующих перечислений установлен федеральным законодательством. Так, правовое регулирование осуществляется нормами Федерального закона от 30.04.2008 года № 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений».

Данный нормативный акт устанавливает, что добровольные перечисления на накопительную часть могут быть следующих видов:

- Индивидуальный дополнительный страховой взнос. Определено, что граждане вправе самостоятельно вносить личные средства в установленном ими размере на формирование накопительной части. Перечисления могут осуществляться как гражданином непосредственно в пенсионный фонд, так производиться в форме удержания определенной части заработной платы организацией.

- Взнос работодателя. Под ним следует понимать осуществление денежных перечислений организацией, в которой трудится сотрудник. Они производятся в добровольном порядке, а их размер устанавливается работодателем самостоятельно.

Особенностью такого вида перечислений является то, что они производятся на момент действия трудового договора с работником. Как правило, они выступают частью мер социальных гарантий и направлены на формирование положительной мотивации у сотрудников.

Кроме этого, средства, вносимые организацией для формирования пенсий своих работников, обеспечивают получение некоторых ощутимых финансовых льгот.

Так, данные денежные средства включаются в состав расходов организации на оплату труда. Это учитывается при налогообложении. Также работодатель освобождается от обязанности части уплаты обязательных перечислений за сотрудников.

Как можно делать перечисления

Чтобы осуществлять перечисления дополнительных страховых средств, гражданин обязан соблюсти определенную процедуру, установленную законом.

Самостоятельно

Если лицо желает вносить денежные средства самостоятельно, без участия работодателя, то ему следует обратиться в любое территориальное подразделение государственного пенсионного фонда. Туда он должен предоставить заполненное заявление по установленной форме ДБС-1. В нем, кроме прочего, гражданин указывает размер суммы перечислений.

Кроме этого, для подачи заявления лицо может обратиться в многофункциональный центр, сотрудники которого передадут бумаги в пенсионный фонд самостоятельно.

Через работодателя с заработной платы

Гражданин вправе доверить осуществление данной функции своему работодателю. Для этого он подает заявление по форме ДБС-1 в бухгалтерию своей организации. Следует отметить, что в данном случае работник вправе указать форму перечислений. Они могут осуществляться как ежемесячно фиксированной суммой, так в процентном отношении от заработной платы.

Дополнительные взносы с места работы и кому они положены

В добровольном порядке работодатель может осуществлять перечисления за счет собственных средств. Однако это возможно лишь при наличии волеизъявления руководства и надлежаще оформленного приказа или распоряжения, в котором указан их порядок и объем.

Отдельно следует выделить дополнительные тарифы на обязательное пенсионное страхование. Их обязаны выплачивать работодатели за сотрудников, которые трудятся во вредных и опасных для здоровья условиях.

Такие работники имеют право на досрочный выход на пенсию. Размер рассматриваемых тарифов может составлять до 8% от заработной платы сотрудника в зависимости от результатов проведенной специальной оценки условий труда. Если жен она не производилась, то тариф составляет до 9%.

Граждане, формирующие накопительную трудовую пенсию, вправе осуществлять перечисление дополнительных страховых взносов в пенсионный фонд.

Их особенностью выступает добровольность и самостоятельное определение размера соответствующих сумм. Кроме этого, в целях мотивации сотрудников взносы для формирования их пенсии вправе осуществлять и работодатели, которые, кроме прочего, получают за это определенные налоговые и финансовые послабления.

Полезное видео

Еще больше информации в видео:

Обязанность перечислять в пенсионный фонд страховые взносы вменяется всем работодателям. Чтобы правильно вычислить объем платежей, а также сделать это вовремя, стоит ознакомиться с действующим порядком расчета и установленными государством сроками.

Расчет взносов в ПФР для ИП

Взносы индивидуальных предпринимателей в ПФР делятся на два вида:

- за себя;

- за нанятых работников.

Взносы ИП за себя состоят из двух частей:фиксированная сумма и платеж, зависящий от реального дохода.

Фиксированная сумма взноса в ПФР

Зафиксированный государством платеж одинаков для представителей всех категорий предпринимателей. Однако каждый год его приходится рассчитывать заново, так как он зависит от величины минимального размера оплаты труда (МРОТ), установленного в регионе.

МРОТ - минимальный размер оплаты труда

Меняя по необходимости последний показатель (количество месяцев), можно вычислить фиксированный платеж за неполный год. Это важно для тех, кто недавно зарегистрировал ИП, прекратил предпринимательскую деятельности или снялся с обязательного учета.

ИП Сидоров зарегистрировался 1 июня. Следовательно, до конца года прошло 7 месяцев и формула расчета фиксированной суммы будет такой:

МРОТ × 26 % × 7 месяцев

В случае, если бы он зарегистрировал ИП, к примеру, 10 июня, он мог бы применить видоизмененную формулу, в которой будет учтено действительное количество дней.

ИП Сидоров зарегистрировался 10 июня. Следовательно, до конца года прошло 6 месяцев и 21 день, соответственно формула расчета фиксированной суммы будет такой:

МРОТ × 26 % × 6 месяцев + МРОТ × 26 % × 21 ÷ 30, где

- 6 – количество полных месяцев

- 21 – количество календарных дней, прошедших со дня регистрации до конца месяца регистрации (включая дату регистрации ИП)

- 30 – общее количество календарных дней в июне.

Такой расчет позволяет предпринимателю точно вычислить сумму платежа и не платить за те дни в июне (с 1 по 9), когда ИП еще не было зарегистрировано.

Важно! ИП обязан оплатить фиксированный взнос в ПФР не позже 31 декабря отчетного года, иначе ему будут начислены пени.

Взнос в пенсионный фонд, зависящий от дохода ИП

На эту часть необходимо обратить внимание тем предпринимателям, чей доход за расчетный год превысил 300 тысяч рублей.

Государство отводит на уплату этой части взносов в ПФР 3 месяца (январь, февраль, март) года, следующего за расчетным.

Важно! Максимальный размер взноса в ПФ в России ограничен законодательно. В 2017 году он составляет (8 × МРОТ).

Взнос за работников

Взнос, производимый предпринимателем за нанятых им работников, представляет собой сумму взносов за каждого из них.

ЗП - заработная плата

При этом уровень заработной платы никак не влияет на алгоритм расчета. При любом доходе размер взноса составит 22% процента от зарплаты.

Расчёт страховых взносов для юридических лиц

Согласно тарификации страховых взносов, утвержденной Правительством, размеры выплат для пенсионного фонда в 2017 году будут такими:

- 22% - с суммы предельной величины базы;

- 10 % - с суммы ее превышения.

Предельная величина базы установлена на 2017 год правительственным постановлением №1255 (от 29 ноября 2016 года) и составляет 876,000 рублей (по итогу).

- ОБ - Общая база с начала расчетного периода и до конца текущего месяца

- ОС - общая сумма уже уплаченных в расчетном периоде взносов.

Расчет страховых взносов за работников юридического лица, пример:

Работник Петров получил в ноябре заработную плату в размере 80 000 рублей. Чтобы определить размер взноса, работодателю нужно:

- Уточнить общую сумму начислений Петрову с января текущего года (для примера она составит 800 000 рублей за 10 месяцев работы);

- Высчитать общую величину начислений: 800 000 + 80 000 (за ноябрь) = 880 000 рублей;

- Рассчитать взнос с суммы предельной величины базы: 876 000 × 22% = 192 720 рублей;

- Рассчитать взнос с ее превышения: ( 880 000 - 876 000 ) × 10 % = 400 рублей;

- Сложить полученные результаты: 192 720 + 400 = 193 120 рублей;

- Убрать из полученной суммы общий размер взносов, которые уже уплачены за работника Петрова в отчетном периоде (в данном случае в текущем году), для примера это будет – 176 000 руб.: 193 120 – 176 000 = 17 120

Взнос, который работодатель обязан, будет перечислить в ПФР в ноябре за работника Петрова, составит 17 120 рублей.

Кто может пользоваться пониженными тарифами на страховые взносы

При соблюдении приведенных в налоговом кодексе требований, некоторые юридические лица и предприниматели могут использовать пониженные тарифы. Среди них:

- применяющие УСН и ведущие льготируемые виды деятельности;

- аптечные и фармацевтические предприятия;

- предприниматели, работающие по патентной системе налогообложения;

- некоммерческие и благотворительные организации на УСН;

- туристические организации в особых экономических зонах.

Обнаружить себя в списке льготников можно, изучив статью 427 Налогового Кодекса.

Штрафы и пени за неуплату страховых взносов

Закон предусматривает следующие последствия неправильного расчета взносов и задержки их уплаты:

- в случае пропуска установленного срока уплаты начинается ежедневное начисление пени ( 1/300 ставки рефинансирования Центрального Банка за каждый день просрочки);

- непредумышленная неполная уплата (ошибка в расчетах), равно как и абсолютная неуплата влечет штраф в 20 процентов от долга;

- в случае умышленной задержки размер штрафа составит 40 процентов от невыплаченной государству суммы.

Стоит отметить, что взыскать с нерадивого участника пенсионной системы долг могут в принудительном порядке. При этом в сумму, подлежащую взысканию, войдут и сам взнос, и начисленные штрафы. Поэтому, во избежание недоразумений, следует внимательно производить расчеты, пользоваться специализированными онлайн-калькуляторами. Кроме того, важно перечислять выплаты вовремя.

Сроки уплаты страховых взносов в ПФР

Несмотря на то, что с начала 2017 года администрирование страховых взносов будет находиться в ведении налоговой службы, сроки выплат останутся прежними:

- предпринимателям за себя – до 31 декабря расчетного года (при этом периодичность можно выбрать самостоятельно и платить раз в месяц, раз в квартал или единожды в год);

- организациям, а также ИП за работников – до 15 числа расчетного месяца;

- платеж ИП, зависящий от дохода – до 1 апреля следующего года.

Если 15 число выпадает на нерабочий день, то выплату необходимо произвести в первый рабочий день после 15-го числа.

Напоминаем, что с 2017 года подавать отечность по обязательным взносам в ПРФ нужно будет в районную ИФНС.

На работах с вредными, тяжелыми и опасными условиями труда организация исчисляет страховые взносы в ПФР по дополнительным тарифам.

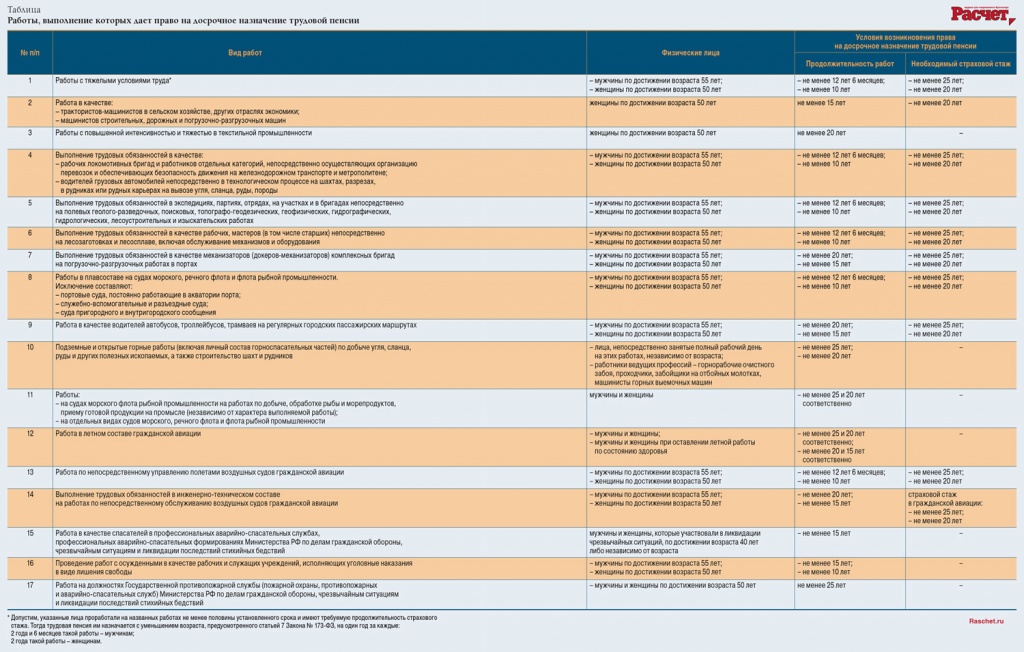

Право на трудовую пенсию по старости имеют мужчины, достигшие возраста 60 лет, и женщины, которым исполнилось 55 лет. При этом трудовая пенсия назначается при наличии не менее пяти лет страхового стажа. Но для некоторых работников время заслуженного отдыха начинается значительно раньше. Так, в подпункте 1 пункта 1 статьи 27 Закона от 17 декабря 2001 года № 173-ФЗ указано, что мужчинам ее начинают выплачивать по достижении 50 лет, женщинам – по достижении 45 лет. Кому именно положена ранняя пенсия, мы указали в таблице.

Данное правило правило действует только в том случае, если сотрудник: проработал не менее 10 лет (мужчины) и 7 лет 6 месяцев (женщины) на подземных работах, на работах с вредными условиями труда и в горячих цехах; имеет страховой стаж не менее 20 и 15 лет (для мужчин и женщин соответственно).

Компенсационная выплата, связанная с возмещением расходов на профподготовку, переподготовку и повышение квалификации, не подлежит обложению взносами согласно подпункту «е» пункта 2 части 1 статьи 9 Закона № 212-ФЗ. Основание – часть 1 статьи 8 упомянутого закона.

Чтобы у Пенсионного фонда были средства для ранних пенсионеров, государство обязало компании выплачивать дополнительные средства. Так, в 2013 году организации должны были применять следующие тарифы допвзносов: 4 процента – для работников, занятых на видах работ, указанных в пункте 1 таблицы, и 2 процента – для сотрудников, занятых на видах работ, указанных в пунктах 2–17 таблицы.

При полной занятости

Допустим, работник в течение месяца был полностью занят на работах, указанных в таблице. Согласно разъяснениям Минтруда, приведенным в письмах от 30 апреля 2013 года № 17-4/727 и от 29 апреля 2013 года № 17-3/10/2-2415, страховые взносы фирма исчисляет по соответствующим дополнительным тарифам со всех начисленных в этом месяце в пользу работника выплат и вознаграждений (в т. ч. премий за прошлые периоды). Конечно, если эти деньги включаются в базу для начисления страховых взносов в соответствии с положениями части 1 статьи 8 Закона от 24 июля 2009 года № 212-ФЗ. Следует иметь в виду, что при этом предельная величина базы для начисления страховых взносов (в 2013 году – 568 000 руб.) не учитывается.

Взносы по доптарифам с выплат и вознаграждений в пользу работника не исчисляются, если:

- работник в течение месяца, в котором начисляются выплаты, не был занят на работах с вредными, тяжелыми и опасными условиями труда;

- период такой работы не включается в стаж, дающий право на досрочное назначение трудовой пенсии по старости, согласно Правилам, утвержденным постановлением Правительства РФ от 11 июля 2002 года № 516.

При частичной занятости

На практике не исключены случаи, когда работник в течение месяца частично занят как на работах с вредными, тяжелыми и опасными условиями труда, указанных в таблице, так и на других должностях. Тогда бухгалтер исчисляет взносы по формуле:

Сумма взносов в ПФР = [Сумма начисленных за месяц выплат и вознаграждений (включая премию) / Количество фактически отработанных дней на соответствующих видах работ с вредными, тяжелыми и опасными условиями труда] * Дополнительный тариф

Эта формула актуальна и в том случае, если в течение месяца сотрудник был частично занят на работах с вредными, тяжелыми и опасными условиями труда, к которым применяются разные тарифы допвзносов. Например, часть времени трудился на работах, поименованных в пункте 1 таблицы, а затем был занят на работах, указанных в пунктах 2–17 таблицы. Аналогичные разъяснения приведены в письме Минтруда России от 23 апреля 2013 года № 17-3/10/2-2309.

Момент начисления

Премию по результатам занятости за отчетный период (месяц отчетного периода), в котором специалист трудился на работах с вредными, тяжелыми и опасными условиями, указанных в таблице, организация может начислить в его пользу в текущем месяце следующего отчетного периода. Однако тогда сотрудник может быть уже занят на работах, поименованных в пункте 1 таблицы.

Так по какой ставке облагать премию в аналогичном случае?

По мнению Минтруда, приведенному в письме от 30 апреля 2013 года № 17-4/727, такая премия в текущем отчетном периоде (периоде начисления) включается в облагаемую базу для исчисления страховых взносов по дополнительным тарифам, указанным в части 1 статьи 58.3 Закона № 212-ФЗ. То есть по ставке 4 процента (для 2013 года). Применение того или иного доптарифа зависит от момента начисления выплаты. Время, за которое она выплачивается, не имеет значения.

Место в отчетности

В заключение стоит отметить, что раздел 2 расчета по форме РСВ-1 ПФР, которая утверждена приказом Минтруда от 28 декабря 2012 года № 639н, в том числе включает в себя: подраздел 2.2. В нем приводится расчет взносов по доптарифу для отдельных категорий плательщиков, указанных в части 1 статьи 58.3 Закона № 212-ФЗ и подраздел 2.3, где отражается расчет взносов по доптарифу для отдельных категорий плательщиков указанных в части 2 статьи 58.3 упомянутого закона.

Таблица. Работы, выполнение которых дает право на досрочное назначение трудовой пенсии

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Читайте также: