Сообщение об открытии счета плательщика страховых взносов в пфр бланк

- Контакты

- Политика конфиденциальности и обработки персональных данных

- №06 Июнь 2018

- №05 Май 2018

- №04 Апрель 2018

- №03 Март 2018

- №02 Февраль 2018

- №01 Январь 2018

![]()

№12 Декабрь 2017![]()

№11 ноябрь 2017![]()

№10 октябрь 2017![]()

№09 сентябрь 2017![]()

№8 август 2017![]()

№7 июль 2017![]()

№6 июнь 2017![]()

№5 май 2017![]()

№4 апрель 2017![]()

№3 март 2017![]()

№2 февраль 2017![]()

№1 январь 2017![]()

№12 декабрь 2016![]()

№11 ноябрь 2016![]()

№10 октябрь 2016![]()

№09 сентябрь 2016![]()

№08 август 2016![]()

№07 июль 2016![]()

№06 июнь 2016![]()

№05 май 2016![]()

№04 апрель 2016![]()

№03 март 2016![]()

№02 февраль 2016![]()

№01 январь 2016![]()

№12 декабрь 2015![]()

№11 ноябрь 2015![]()

№10 октябрь 2015![]()

№09 сентябрь 2015![]()

№08 август 2015![]()

№07 июль 2015![]()

№06 июнь 2015![]()

№05 май 2015![]()

№04 апрель 2015![]()

№12 декабрь 2014![]()

№03 март 2015![]()

№02 февраль 2015![]()

№01 январь 2015![]()

№11 ноябрь 2014- Все номера журнала

- Бухгалтерская отчетность

- Налоговая отчетность

- Отчетность в ПФР и ФСС РФ

- Статистическая отчетность

- Формы, образцы, шаблоны кадрового учета

- Пошаговые инструкции по кадровым процедурам

- Кадровое делопроизводство в таблицах и схемах

- Государственная регистрация юридических лиц и ИП

- Формы первичных документов

- Образцы локальных нормативных актов

- Учетная политика 2015

- Положения по организации

- Контакты

- Политика конфиденциальности и обработки персональных данных

- №06 Июнь 2018

- №05 Май 2018

- №04 Апрель 2018

- №03 Март 2018

- №02 Февраль 2018

- №01 Январь 2018

- №12 Декабрь 2017

- №11 ноябрь 2017

- №10 октябрь 2017

- №09 сентябрь 2017

- №8 август 2017

- №7 июль 2017

- №6 июнь 2017

- №5 май 2017

- №4 апрель 2017

- №3 март 2017

- №2 февраль 2017

- №1 январь 2017

- №12 декабрь 2016

- №11 ноябрь 2016

- №10 октябрь 2016

- №09 сентябрь 2016

- №08 август 2016

- №07 июль 2016

- №06 июнь 2016

- №05 май 2016

- №04 апрель 2016

- №03 март 2016

- №02 февраль 2016

- №01 январь 2016

- №12 декабрь 2015

- №11 ноябрь 2015

- №10 октябрь 2015

- №09 сентябрь 2015

- №08 август 2015

- №07 июль 2015

- №06 июнь 2015

- №05 май 2015

- №04 апрель 2015

- №12 декабрь 2014

- №03 март 2015

- №02 февраль 2015

- №01 январь 2015

- №11 ноябрь 2014

- Все номера журнала

- Бухгалтерская отчетность

- Налоговая отчетность

- Отчетность в ПФР и ФСС РФ

- Статистическая отчетность

- Формы, образцы, шаблоны кадрового учета

- Пошаговые инструкции по кадровым процедурам

- Кадровое делопроизводство в таблицах и схемах

- Государственная регистрация юридических лиц и ИП

- Формы первичных документов

- Образцы локальных нормативных актов

- Учетная политика 2015

- Положения по организации

Сообщения об открытии (закрытии) банковского счета

в ПФР и ФСС

Утратили силу с 02 мая 2014 года.

- Сообщение об открытии (закрытии) счета плательщика страховых взносов для представления в территориальный орган Пенсионного фонда Российской Федерации

- Уведомление плательщика страховых взносов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством об открытии (закрытии) банковского счета

- Сообщение об открытии (закрытии) счета (лицевого счета), о возникновении права (прекращении права) использовать корпоративное электронное средство платежа (кэсп) для переводов электронных денежных средств. Форма № С-09-1 (Приложение к приказу ФНС России от 9 июня 2011 г. № mmb-7-6/362@ (в ред. от 21 ноября 2011 г.))

- Назад

- Вперёд

Здравствуйте! Сегодня мы расскажем вам про уведомление об открытии расчетного счета. Из статьи вы узнаете, куда подается уведомление, кто должен это делать в 2020 году, в какой форме и зачем это нужно.

Уведомление в налоговую об открытии расчетного счета

Уведомлением об открытии счета называют документ, который подтверждает наличие учетной записи в банковской организации. Недавно для ИП было обязательным извещать налоговый орган об открытии РС. Но в 2014 году произошли изменения в законодательстве, на основе которых эта ответственность была возложена на бухгалтерский отдел банковской организации.

Говоря проще, в 2020 году именно банковское учреждение извещает ИФНС об открытии РС. На это сотрудникам банка отводится 5 рабочих дней.

Кроме того, с 2014 года отменена ответственность ООО и ИП за непредоставление сведений об открытии либо закрытии счетов. До этого времени размеры штрафов были серьезными, особенно если нарушение было со стороны юридического лица.

Уведомление ПФР об открытии счета

В настоящее время у ИП и юр. лиц нет обязанности извещать Пенсионный фонд об открытии или закрытии РС.

Данные поправки в законодательной базе были зарегистрированы ФЗ № 50 от 02.04.2014. Принятие этого закона значительно облегчило жизнь предпринимателям и избавило их от лишней бумажной волокиты.

Ранее у предпринимателей была обязанность в течение 1 рабочей недели с даты открытия счета извещать об этом ПФР. Сегодня также не обязаны уведомлять фонд и те организации, которые не имеют работников.

Уведомление ФСС об открытии Р/сч

Начиная с весны 2014 года, от предпринимателя более не требуется уведомлять ФСС об открытии расчетного счета.

Никаких штрафных санкций это за собой не влечет. Нововведение распространяется также на счета, оформленные в зарубежных банках.

Образец бланка уведомления об открытии расчетного счета

Порядок до 2014 года

Ранее все предприниматели после активации РС в банке должны были поставить об этом в известность контролирующие органы. Для уведомления ФНС применялась специальная форма С-09-1. Ее составляли в двух экземплярах, и каждый из них состоял из 2 листов.

На одном листе указывали сведения об ИП или ООО, на втором — реквизиты банковской организации. Госпошлина за уведомление не взималась, нотариальное заверение бланка не требовалось.

Самым важным моментом являлся срок уведомления — неделя (7 рабочих дней). Его нарушение было чревато штрафными санкциями. Из-за того, что расчетные счета можно открывать в нескольких банковских организациях, сумма штрафа могла получиться внушительной. То есть, уведомление нужно было составлять отдельно по каждому счету.

Бланк уведомления заполнялся двумя способами:

- с использованием ПК;

- вручную.

При заполнении вручную нужно было:

- использовать только шариковую ручку с чернилами синего цвета;

- писать печатными буквами, причем каждую букву размещать в отдельной клетке.

На бланке уведомления свои подписи ставил руководитель компании и гл. бухгалтер, также ставилась печать фирмы. Обязательным приложением к уведомлению была справка из банка об открытии РС. При этом срок подготовки и выдачи данной справки никакими нормативами не закреплялся.

Справку получали, либо обратившись в банковскую организацию, либо в налоговые органы. Первый вариант был более распространен.

Уведомление можно было направить по почте письмом с объявленной ценностью и описью вложения. При этом штемпель подтверждал дату отправки документа. В обязательном порядке нужно было уведомлять ФСС и ПФР, иначе штраф был неминуем.

Счета за пределами РФ

Что касается процесса валютного регулирования, законодательство обязывает учредителей компании предоставлять ФНС информацию, связанную с открытием, закрытием счетов и вкладов, размещенных в банковских учреждениях, расположенных за пределами России.

Помимо этого, извещать нужно и об изменениях в реквизитах. А также учитывайте, что денежные переводы на ваши счета, открытые в зарубежных банках, контролируются налоговой. Когда компания осуществляет деятельность вне границ РФ, уведомлять контролирующие органы приходится самому предпринимателю.

Оформив индивидуальное предпринимательство, каждый гражданин должен открыть расчетный счет в банковской организации и сообщить об этом в налоговую службу, а также пенсионный фонд.

Если вовремя не успеть это сделать, то на гражданина наложат крупный штраф.

Содержание статьи:

Для того, чтобы у вас приняли заявление, стоит правильно его оформить.

Расскажем, каких ошибок стоит избегать при оформлении бланка:

- Оформлять документ либо на ПК, либо от руки. Форму, заполненную двумя способами, у вас не примут.

- Не вписывать «ложные» и выдуманные сведения. Если вы не имеете свидетельства ИНН при себе, лучше оставить место и записать данные, когда вы узнаете ваш номер ИНН.

- Не переписывать сообщение, а использовать только специальный бланк по форме С-09-1.

- Не использовать цветные чернила. Подойдет синий и черный цвет.

- Не писать текст «сплошняком». Заметьте, для каждой буквы и цифры предназначена одна клетка. Между словами следует оставлять одну клетку в качестве пробела.

- Брать данные следует из документов. Если в паспорте у вас нет в инициалах буквы «ё», а вы ее используете, то данные будут не верны.

- Там, где вас просят указать цифру - указывайте, не путая.

- Любую информацию можно узнать о специалиста налоговой службы. Например, код налогового органа. Наугад лучше не вписывать.

- Всю информацию об открытии счета можно получить в банковской организации, где вы открывали счет. Вам обязаны сделать выписку с указанием всех важных сведений. Кстати, выписку могут попросить предъявить в налоговой, поэтому сначала получите ее, а потом заполняйте бланк.

- Не забудьте ставить подписи на каждом листе, в специальных для этого местах.

Чтобы вам было легче оформлять бланк, предлагаем ознакомиться с примерами заполненного заявления:

Пример 1

Пример 2

Заметьте, в документе не используются кавычки или скобки.

Бланк и образец заявления об открытии расчетного счета в Пенсионный Фонд

Обращение в ПФР выглядит по-другому, но заполняется примерно так же. Главное правило – вписывать точные и верные данные, а также следить за правильным написанием букв, иначе заявление не примут.

Часто граждане ошибаются, начинают исправлять, зачеркивая неверные буквы. Так делать категорически нельзя.

Помните, при одной единственной ошибке вам придется переписывать заявление.

Образец обращения в ПФР таков:

Примеры помогут правильно оформить документ:

Примеры, если печатать на ПК:

Пример, если оформлять от руки:

Вписывайте данные неспеша, тогда получится оформить документ без ошибок.

Остались вопросы? Просто позвоните нам:

Санкт-Петербург

8 (812) 627-14-02;

Москва

8 (499) 350-44-31

Последние статьи

Комиссия, задаток, залог, предоплата, депозит при аренде квартиры – что иметь в виду собственнику и арендующему

Многие люди знают по опыту, что такое аренда квартир, и как её правильно оформить. Тем не менее, в эту сферу ежегодно вливаются новички, которые теряются при определении задатка, залога, депозита, предоплаты, комиссии в аренде квартиры, и не знают, что это, зачем, и что гарантируют. Сегодня мы объясним эти понятия и расскажем, как правильно платить и оформлять, чтобы не потерять деньги ни арендатору, ни собственнику квартиры.

Как правильно и безопасно арендовать квартиру - через агентство или без посредников

Аренда квартиры или комнаты – самая востребованная услуга на рынке недвижимости. При этом арендовать жилье можно от собственника или через агентство, по объявлению или через третьих лиц, посуточно или на длительный срок. Условия аренды могут быть самыми разными, при этом манипуляции с жильем при аренде, прямые или косвенные способы обмана арендующего, и даже откровенное мошенничество – не редкость. Как обезопасить себя при съеме жилья, что предусмотреть, какие документы проверить и составить?

Ранее сделки с недвижимостью имели определенные сложности и требовали много сил и времени для полного оформления «под ключ». В настоящее время процесс значительно упрощен централизацией сведений о недвижимости, цифровой обработкой данных и началом работы Многофункциональных Центров, которые взяли на себя большую часть бюрократических процедур. В этой статье мы расскажем, как оформить и зарегистрировать куплю-продажу квартиры в МФЦ.

У начинающих предпринимателей могут возникнуть сложности при заполнении формы уведомления налоговой службы об открытии расчетного счета - форма С-09-1, и мы попытались в данной статье объяснить, как ее необходимо заполнять, а также привели пример ее заполнения. Для вашего удобства мы присоединили файл - чистый бланк формы С-09-1, который вы можете заполнить в соответствии с нашими рекомендациями. Форма уведомления является единой для компаний и индивидуальных предпринимателей.

В соответствии с требованием п. 2 ст. 23 Налогового кодекса Российской Федерации (в ред. Федерального закона от 27 июля 2010 № 229-ФЗ), юрлица и ИП обязаны сообщать об открытии (закрытии) счетов в течение 7 рабочих дней с момента начала РКО (седьмой день считается последним). Сообщение об открытии расчетного счета по форме С-09-1 подается в территориальную налоговую инспекцию по месту жительства индивидуального предпринимателя или по месту нахождения юридического лица, при этом ИП обязан сообщить лишь о тех счетах, которые используются в его предпринимательской деятельности. Кроме того, на основании подпункта 1.1 указанной статьи НК предприниматели (юрлица и ИП) обязаны сообщить в ФНС об использовании электронных кошельков.

Помимо сообщения об открытии счета по форме С-09-1 можно направить в налоговую инспекцию копию полученной в банке справки об открытии счета, приложив ее к заполненному уведомлению.

Далее рассмотрим заполнение бланка сообщения об открытии счета формы С-09-1.

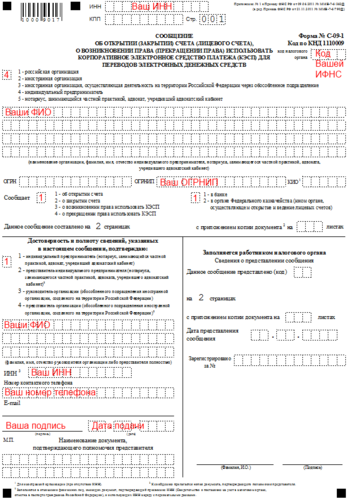

Первая страница

В сообщении об открытии расчетного счета организации или ИП указываются наименование юридического лица (либо фамилия, имя, отчество индивидуального предпринимателя), ОГРН – для организации (либо ОГРНИП – для индивидуального предпринимателя), ИНН, расчетный счет и реквизиты банка. Последние три из требуемых реквизитов вы обнаружите в справке об открытии счета, другие – в так называемых учредительных документах (например, в свидетельстве о регистрации). Индивидуальный предприниматель обнаружит в своих бумагах аналогичный документ – справку о присвоении основного государственного номера индивидуального предпринимателя – ОГРНИП.

Пример заполнения первой страницы сообщения об открытии счета для индивидуального предпринимателя в случае подачи документа лично (не через представителя, чьи полномочия подтверждены доверенностью).

Вверху в строке «ИНН» указать ИНН индивидуального предпринимателя либо юридического лица.

В одиноком квадратике слева: проставить соответствующую цифру, например «4» - для ИП.

В графе «Код налогового органа» указать номер вашей налоговой инспекции, например 7701.

Четыре ряда квадратиков использовать для указания фамилии, имени, отчества индивидуального предпринимателя в именительном падеже либо полного названия организации.

В графе «ОГРНИП» индивидуальному предпринимателю следует указать номер вашего ОГРНИП (15 цифр). ИП не указывает ОГРН, потому что этот атрибут есть только у юридических лиц, как и КПП. Таким образом, индивидуальный предприниматель указывает лишь ОГРНИП и ИНН, а юридическое лицо – ИНН, КПП и ОГРН.

Далее в двух одиноких клеточках проставить единички.

В области подписи (начинается словами «Достоверность и полноту сведений…» следует указать: в квадратике – цифра «1» для ИП или цифра «3» для организации, полностью ФИО предпринимателя или руководителя организации, ИНН, номер телефона; адрес электронной почты (по желанию), подпись заявителя и печать, дата подачи сообщения об открытии счета. Юридическое лицо указывает вместо ФИО полное название.

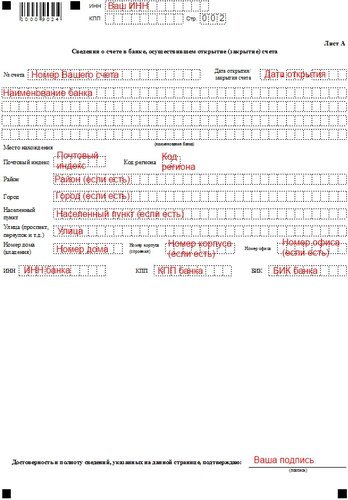

Вторая страница

Вверху указать номер ИНН.

В графе «№ счета» указать номер и дату его открытия в кредитной организации. ИП указывает тот счет, которым пользуется для своей предпринимательской деятельности (другие личные счета указывать не надо). Если счетов несколько, то форма С-09-1 подается по каждому из них. Указывать несколько счетов в одной форме нельзя.

Следующие строки с квадратиками отведены для указания названия банка, к примеру «Открытое акционерное общество «Мастер-Банк».

Далее заполняется место нахождения банка. Затруднения также может вызвать заполнение графы «код региона». Если банк находится в Москве, то необходимо заполнить лишь код региона (77), в поле «город» Москву указывать не надо.

Если номер корпуса или офиса отсутствует, то эти квадратики не заполняются (в них необходимо проставить прочерки; в Москве требуют так, а в других регионах могут быть другие требования, рекомендуем уточнять их в местной налоговой инспекции). Точный адрес банка вы можете узнать у сотрудников либо в КЛАДР.

ИНН, КПП и БИК можно взять в справке об открытии счета, выданной в банке, там они наверняка указаны.

Сообщение об открытии счета по форме С-09-1 подается в территориальную налоговую инспекцию по месту жительства ИП или по месту нахождения юрлица.

Порядок подачи уведомления С-09-1

Уведомление по форме С-09-1 подготавливается в двух экземплярах, каждый состоит из двух листов. На первом листе заполняются сведения об индивидуальном предпринимателе (либо о юридическом лице), на втором - реквизиты счета в банке.

Нотариальное заверение формы С-09-1 не требуется.

Государственная пошлина при подаче формы С-09-1 не уплачивается.

Срок сдачи уведомления – 7 рабочих дней после открытия расчетного счета. Обратите внимание на то, что за просрочку установлен довольно значительный штраф в размере 5000 рублей. К тому же, необходимо уведомлять об открытии каждого счета! То есть, если вы открытили три счета в банке, вам необходимо сделать три уведомления, иначе размер штрафа с 5000 рублей увеличится до 15000 рублей. Будте внимательны.

Заполнить форму можно ручкой (желательно синими чернилами) или с помощью компьютера. Во избежание претензий со стороны налоговых служащих очень желательно попадать буквами четко в клеточки и использовать печатные символы. Об использовании прочерков в незаполненных клетках уточните в налоговой инспекции, в Москве 46-я МИФНС требует, чтобы во всех пустых клеточках стояли прочерки.

Форма С-09-1 может быть подана лично руководителем юридического лица либо индивидуальным предпринимателем. Также сообщение об открытии счета может быть передано в налоговую службу представителем (уполномоченным лицом) на основании доверенности. Подаются два экземпляра сообщения об открытии расчетного счета, на втором ставится отметка сотрудника налоговой инспекции о получении. Возможно направление данного сообщения по почте (ценным письмом обязательно с описью вложения); в данном случае время уведомления определяется по почтовому штемпелю. При отправке через почту на втором экземпляре, который остается у вас, также проставляется штемпель - этот документ послужит доказательством того, что вы уведомляли налоговую об открытии счета.

1. Почему с мая 2014 года не нужно уведомлять налоговую инспекцию, ФСС и ПФР об открытии и закрытии банковских счетов.

2. Каков порядок уведомления контролирующих органов об открытии и закрытии счетов, действующий до мая 2014 года.

3. Какими законодательными и нормативными актами следует руководствоваться по вопросам взаимодействия с налоговой и фондами при открытии (закрытии) счетов.

С 1 мая 2014 года организации и индивидуальные предприниматели, признаваемые плательщиками страховых взносов, не должны сообщать в ФСС и ПФР сведения об открытии и закрытии банковских счетов. Эти изменения вносятся Федеральным законом от 02.04.2014г. № 59-Ф З « О внесении изменений в отдельные законодательные акты Российской Федерации в части сокращения сроков регистрации юридических лиц и индивидуальных предпринимателей в государственных внебюджетных фондах и признании утратившими силу отдельных положений Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Со 2 мая 2014 года отменяется обязанность организаций и индивидуальных предпринимателей сообщать в налоговую инспекцию об открытии и закрытии счетов в банках, а также о возникновении или прекращении права использовать корпоративные электронные средства платежа для переводов электронных денежных средств. Такие поправки внесены в Налоговый кодекс РФ Федеральным законом от 0 2.04.2014г. № 52-ФЗ « О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Благодаря принятию законов № 59-ФЗ и № 52-ФЗ от 02.04.2014г. устраняется двойная обязанность банков и налогоплательщиков (плательщиков взносов) уведомлять контролирующие органы об открытии и закрытии банковских счетов. С мая 2014 года эта обязанность будет касаться исключительно кредитных организаций.

Важно заметить, что указанные выше Федеральные законы отменяют также и ответственность организаций и индивидуальных предпринимателей за несообщение или несвоевременное сообщение сведений об открытии и закрытии счетов с мая 2014 года.

Однако до вступления в силу положений Федеральных законов № 59-ФЗ и № 52-ФЗ, касающихся отмены обязательного уведомления ФСС, ПФР и налоговой инспекции об открытии и закрытии счетов в банках, организации и индивидуальные предприниматели должны исполнять эти обязанности по-прежнему.

(до мая 2014 года)

Срок уведомления ФСС и ПФР об открытии и закрытии счетов в банке установлен п. 3 ст. 28 Федерального закона от 24.07.2009г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»:

Плательщики страховых взносов — организации и индивидуальные предприниматели обязаны письменно сообщать в орган контроля за уплатой страховых взносов соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя: об открытии (закрытии) счетов в банке в течение семи дней со дня открытия (закрытия) таких счетов. Индивидуальные предприниматели со общают в орган контроля за уплатой страховых взносов о счетах в банке, используемых ими в предпринимательской деятельности.

Срок уведомления налоговой инспекции об открытии и закрытии счетов банках установлен п. 2 ст. 23 Налогового кодекса РФ:

Налогоплательщики — организации и индивидуальные предприниматели обязаны сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя об открытии или о закрытии счетов (лицевых счетов) — в течение семи дней со дня открытия (закрытия) таких счетов. Индивидуальные предприниматели сообщают в налоговый орган о счетах, используемых ими в предпринимательской деятельности.

! Семидневный срок, установленный для уведомления фондов и налоговой инспекции об открытии и закрытии счета в банке, исчисляется в рабочих днях начиная со дня, следующего за днем открытия (закрытия) счета (п. 2 ст. 4 212-ФЗ; п. 2 ст. 6.1 НК РФ).

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Законодательные ак ты:

1. Федеральный закон №212-ФЗ от 24.07.2009г. «О страховых взносах в Пенсионный Фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный Фонд обязательного медицинского страхования»

2. Налоговый кодекс РФ (часть 1)

3. Федеральный закон от 02.04.2014г. № 59-Ф З « О внесении изменений в отдельные законодательные акты Российской Федерации в части сокращения сроков регистрации юридических лиц и индивидуальных предпринимателей в государственных внебюджетных фондах и признании утратившими силу отдельных положений Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

4. Федеральный закон от 0 2.04.2014г. № 52-ФЗ« О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»

До 02.04.2014 года при открытии счёта в банковской организации каждый предприниматель обязан был уведомить об этом пенсионный фонд, фонд социального страхования и налоговую инспекцию. Сделать это нужно было посредством документа, называемого уведомлением. Теперь эти обязанности перешли непосредственно к банку. Заниматься этим должен отдел бухгалтерии банка, в котором открыт расчётный счёт.

В этой статье мы подробно расскажем о том, куда нужно подавать уведомление об открытии расчётного счёта, по процедуре это делается и для чего. Вы узнаете также, кого касается эта обязанность.

Уведомление в налоговую об открытии расчетного счета

В апреле 2014 года обязанность об извещении налоговой легла на плечи банковских бухгалтеров, хотя до указанного года этим обязан был заниматься сам предприниматель.

Бухгалтера банка, в котором открыт расчётный счёт, должны оповестить инспекцию федеральной налоговой службы не позднее чем через пять дней (рабочих).

Ранее, если информация об открытии счёта была не предоставлена, то на владельцев ИП и ООО накладывались существенные штрафы. На сегодняшний момент уведомление налогового органа больше не входит в обязанности владельцев бизнеса. То же самое и при закрытии счёта — банк должен предоставить и эту информацию.

Уведомление ПФР об открытии счета

С 2014 года владельцы крупного и мелкого бизнеса также не обязаны ставить в известность об открытии счёта в банке и Пенсионный фонд.

Если вы открываете счёт в банке других стран, то вы также не обязаны предоставлять сведения в Пенсионный фонд — это должен сделать сам банк. ПФР в этом случае не в праве накладывать на вас штраф.

Эти новшества регулируются Федеральным законом РФ № 50. Поправка, внесённая 02.04.2014 позволила владельцам крупного и мелкого бизнеса значительно сократить оформление и без того большого пакета документов.

До введения закона юридические лица обязаны были поставить Пенсионный фонд в известность не позднее, чем через 7 рабочих дней после открытия счёта. Если в штате вашей компании нет работающих лиц, вы также не должны ставить Пенсионный фонд в известность.

Образец бланка уведомления об открытии расчетного счета

Первый лист формы с-09-1:

Второй лист формы с-09-1:

Порядок до 2014 года

До введения ФЗ № 50 в действие каждый владелец бизнеса обязан был предоставить в налоговую, Пенсионный фонд и Фонд социального страхования заполненный бланк по установленной форме (с-09-1). Она включала в себя 2 отдельных листа и необходимо было заполнить её в 2х экземплярах.

В первом листе содержалась информация о самой компании, а на другом отображались реквизиты банковского расчётного счёта. Форму не нужно было заверять у юриста, государственная пошлина не налагалась.

Предоставить форму необходимо было в течение 7 дней. Если эти сроки нарушались, то накладывался штраф. При открытии счетов одновременно в нескольких банках штраф возрастал в несколько раз. Форм следовало подавать столько, сколько счетов открыто в разных банках.

Допускалось заполнять форму с-09-1 одним из двух вариантов:

- от руки;

- на компьютере.

Если форма заполнялась от руки, то необходимо было выполнять следующие требования:

- заполнять бланк печатными заглавными буквами, на каждую из которых отводилось отдельное окошко;

- писать можно только синими чернилами, ручка должна быть шариковой.

Кроме этого, форму необходимо было заверить печатью организации, поставить подпись главы фирмы. Банк также выдавал справку, извещающую об открытии счёта — её необходимо было приложить к форме. Её выдавал либо банк (чаще всего), либо налоговая. Ничем не регулировался срок выдачи справки.

Допускалось оповещение посредством почтовой связи. Для этого необходимо было оформить заказное письмо с объявленной ценностью, прикладывалась и опись, в которой отражался перечень документов, вложенных в письмо. На почте ставился штамп, содержащий информацию о дате отправления. Если письмо было отправлено позже, чем через 7 дней, то накладывался штраф.

Счета за пределами РФ

При открытии расчётного счёта в банках, осуществляющих свою деятельность в других странах, банковский отдел бухгалтерии обязан предоставить информацию в Федеральную налоговую службу РФ. Также банк обязан оповещать о закрытии счёта.

Если изменяются реквизиты расчётного счёта, банк также обязан уведомить об этом Пенсионный фонд, налоговую и фонд социального страхования. В случае, когда организация совершает действия за пределами РФ, то уведомление входит в обязанности руководителя организации. Все действия, связанные с движением средств за пределами нашей страны, контролируются налоговым органом.

Оформив индивидуальное предпринимательство, каждый гражданин должен открыть расчетный счет в банковской организации и сообщить об этом в налоговую службу, а также пенсионный фонд.

Если вовремя не успеть это сделать, то на гражданина наложат крупный штраф.

Содержание статьи:

Для того, чтобы у вас приняли заявление, стоит правильно его оформить.

Расскажем, каких ошибок стоит избегать при оформлении бланка:

- Оформлять документ либо на ПК, либо от руки. Форму, заполненную двумя способами, у вас не примут.

- Не вписывать «ложные» и выдуманные сведения. Если вы не имеете свидетельства ИНН при себе, лучше оставить место и записать данные, когда вы узнаете ваш номер ИНН.

- Не переписывать сообщение, а использовать только специальный бланк по форме С-09-1.

- Не использовать цветные чернила. Подойдет синий и черный цвет.

- Не писать текст «сплошняком». Заметьте, для каждой буквы и цифры предназначена одна клетка. Между словами следует оставлять одну клетку в качестве пробела.

- Брать данные следует из документов. Если в паспорте у вас нет в инициалах буквы «ё», а вы ее используете, то данные будут не верны.

- Там, где вас просят указать цифру - указывайте, не путая.

- Любую информацию можно узнать о специалиста налоговой службы. Например, код налогового органа. Наугад лучше не вписывать.

- Всю информацию об открытии счета можно получить в банковской организации, где вы открывали счет. Вам обязаны сделать выписку с указанием всех важных сведений. Кстати, выписку могут попросить предъявить в налоговой, поэтому сначала получите ее, а потом заполняйте бланк.

- Не забудьте ставить подписи на каждом листе, в специальных для этого местах.

Чтобы вам было легче оформлять бланк, предлагаем ознакомиться с примерами заполненного заявления:

Пример 1

Пример 2

Заметьте, в документе не используются кавычки или скобки.

Бланк и образец заявления об открытии расчетного счета в Пенсионный Фонд

Обращение в ПФР выглядит по-другому, но заполняется примерно так же. Главное правило – вписывать точные и верные данные, а также следить за правильным написанием букв, иначе заявление не примут.

Часто граждане ошибаются, начинают исправлять, зачеркивая неверные буквы. Так делать категорически нельзя.

Помните, при одной единственной ошибке вам придется переписывать заявление.

Образец обращения в ПФР таков:

Примеры помогут правильно оформить документ:

Примеры, если печатать на ПК:

Пример, если оформлять от руки:

Вписывайте данные неспеша, тогда получится оформить документ без ошибок.

Остались вопросы? Просто позвоните нам:

Санкт-Петербург

8 (812) 627-14-02;

Москва

8 (499) 350-44-31

Последние статьи

Комиссия, задаток, залог, предоплата, депозит при аренде квартиры – что иметь в виду собственнику и арендующему

Многие люди знают по опыту, что такое аренда квартир, и как её правильно оформить. Тем не менее, в эту сферу ежегодно вливаются новички, которые теряются при определении задатка, залога, депозита, предоплаты, комиссии в аренде квартиры, и не знают, что это, зачем, и что гарантируют. Сегодня мы объясним эти понятия и расскажем, как правильно платить и оформлять, чтобы не потерять деньги ни арендатору, ни собственнику квартиры.

Как правильно и безопасно арендовать квартиру - через агентство или без посредников

Аренда квартиры или комнаты – самая востребованная услуга на рынке недвижимости. При этом арендовать жилье можно от собственника или через агентство, по объявлению или через третьих лиц, посуточно или на длительный срок. Условия аренды могут быть самыми разными, при этом манипуляции с жильем при аренде, прямые или косвенные способы обмана арендующего, и даже откровенное мошенничество – не редкость. Как обезопасить себя при съеме жилья, что предусмотреть, какие документы проверить и составить?

Ранее сделки с недвижимостью имели определенные сложности и требовали много сил и времени для полного оформления «под ключ». В настоящее время процесс значительно упрощен централизацией сведений о недвижимости, цифровой обработкой данных и началом работы Многофункциональных Центров, которые взяли на себя большую часть бюрократических процедур. В этой статье мы расскажем, как оформить и зарегистрировать куплю-продажу квартиры в МФЦ.

Читайте также: