Страховые взносы в пфр вычет для адвокатов

Адвокатская деятельность осуществляется в рамках коллегии, бюро или консультаций. Лица, осуществляющие адвокатскую практику без привлечения наемных работников, осуществляют взносы аналогично индивидуальным предпринимателям.

Объединения адвокатов

Ведение деятельности адвокатов осуществляется в зависимости от формы объединения, предусмотренные для лиц, ведущих практику. Существуют несколько видов объединений, от формы которых зависит порядок уплаты страховых взносов. Несмотря на схожесть порядка обложения взносами сумм, полученных от ведения практики с ИП, адвокаты не являются предпринимателями.

| Форма | Статус | Особенности |

| Кабинет | Физическое лицо | Ведет индивидуальную деятельность, независимую от других адвокатов |

| Коллегия | Юридическое лицо. Адвокаты коллегии не несут ответственность за деятельность лица | Адвокат, вступивший в коллегию, обязан вести деятельность в соответствии с заданными условиями |

| Бюро | Объединение физических лиц в форме партнерства при несении солидарной ответственности | Осуществляет деятельность независимо от действий партнеров |

| Консультация | Юридическое лицо, выступающее работодателем | Адвокат ведет деятельность в качестве наемного работника |

Уплата взносов в случае приостановления деятельности по ведению частной практики

Днем начала возникновения обязанностей по уплате взносов является дата постановки адвоката на налоговый учет. Окончанием периода обязанностей по уплате взносов является день снятия лица с налогового учета. Исчисление срока нахождения на налоговом учете соответствует периоду ведения деятельности. В отношении адвокатов действует освобождение от налогообложения взносами при официальном приостановлении практики.

Адвокатские палаты обязаны сообщать в ИФНС о лицах, внесенных в реестр субъекта или удаленных в связи с временным приостановлением деятельности. Срок уведомления установлен до 10 числа следующего месяца. На основании данных о регистрации адвоката в реестре определяется период, в течение которого исчисляются взносы.

По вопросу начисления взносов издано письмо ФНС от 01.11.2017 № ГД-3-11/7123@.

В письме поясняется, что адвокаты, приостановившие деятельность, остаются застрахованными и плательщиками взносов. На момент приостановления деятельности, адвокаты получают освобождение от уплаты страховых взносов на ОПС и ОМС. В периоде приостановления деятельности уплата производится пропорционально месяцам ведения адвокатской практики (п. 8 ст. 430 НК РФ).

Заместитель руководителя ФНС Григоренко Д.Ю.

Моментом приостановления или прекращения деятельности адвоката является дата принятия советом адвокатской палаты соответствующего решения.

Порядок отчисления взносов при неполном периоде деятельности

Уплата страховых взносов адвокатов соответствует порядку, принятому для индивидуальных предпринимателей. При этом сумма рассчитывается пропорционально периоду ведения деятельности (нахождения в реестре адвокатов).

- За календарный год плата вносится в полном объеме.

- В неполном годовом периоде сумма определяется пропорционально полным месяцам.

- В неполном месяце величина взносов определяется пропорционально дням нахождения на налоговом учете.

Пример расчета взносов, исчисленных за неполный период

Адвокат М. временно приостановил деятельность с 15 апреля по 31 декабря 2017 года. О приостановке деятельности и временном исключении из реестра был извещен территориальный орган ИФНС. М. производит фиксированный платеж на ОПС и ОМС. Для определения суммы платежа М. произвел расчет в соответствии с периодом ведения практики:

- Отчисления на ОПС за январь-март и 15 дней апреля: В1 = 23 400 / 12 х 3 + 7 500 х 26% / 30 х 15 = 6 825 рублей;

- На ОМС за аналогичный период: В2 = 4 590 / 12 х 3 + 7 500 х 5,1% / 30 х 15 = 1 338,75 рублей.

Адвокаты должны учитывать для определения базы налогообложения взносами суммы поступлений за оказание юридической помощи или исполнения поручений юридических или физических лиц. При получении дохода в размере менее 300 тысяч рублей платеж на личное страхование осуществляется только в пределах фиксированных сумм.

Размер фиксированных взносов в 2020 году при получении дохода менее 300 тысяч рублей

| Вид фиксированного взноса | Размер отчислений в 2020 году |

| Обязательное пенсионное страхование | 26 545 |

| Обязательное медицинское страхование | 5 840 |

| Социальное страхование | Обязанность отсутствует |

Фиксированные суммы отчислений уплачиваются не позднее последнего числа года, за который вносится платеж. При совпадении срока с выходным днем дата платежа переносится на первый трудовой день.

Платежи на социальное страхование адвокаты осуществляют только в добровольном порядке. Правоотношения с ФСС возникают в индивидуальном порядке и могут быть прекращены при неуплате отчислений или добровольном их прекращении. Социальное страхование адвокатов добровольной формы предусматривает платеж на случай возникновения нетрудоспособности и при материнстве.

Страхование на предупреждение НС и ПЗ для лиц, не имеющих сотрудников, не предусмотрено. Взнос от НС и ПЗ адвокаты не уплачивают.

Порядок уплаты страховых взносов при получении доходов свыше 300 тысяч рублей

Адвокаты, получившие в расчетном году доход, превышающий 300 000 рублей, должны уплатить дополнительно сумму на ОПС в размере 1% от превышающей величины. Лица определяют величину дохода в размере поступившего от ведения деятельности вознаграждения. В связи с отсутствием возможности применения любого из режимов налогообложения, кроме ОСНО, суммой дохода признается выручка. От обложения НДС услуги освобождены.

Пример расчета взноса

Адвокат К. получил за 2017 доход от ведения практики 550 800 рублей. К. уплачивает:

- Взносы на ОПС и ОМС в фиксированном порядке.

- Отчисления на ОПС с суммы превышения: В = (550 800 – 300 000) х 1% = 2 508 рублей.

Срок оплаты дополнительного взноса, начиная с 2020 года, претерпел изменения. Отчисления на ОПС, уплачиваемые с разницы превышения лимита, перечисляется в бюджет до 1 июля года, следующего за расчетным. Максимальная величина суммы дополнительного платежа на ОПС ограничивается восьмикратным размеров фиксированного взноса.

Отчисления адвокатов на взносы от доходов, полученных в качестве работников

Адвокаты, ведущие деятельность в составе работников консультации, коллегии, получают вознаграждения в качестве работников, оформленных по трудовым, агентским договорам. Лицам выплачивают суммы за счет сметы, утвержденной на содержание образования, при исполнении ими обязанностей на выборных должностях. Юридическое лицо, нанимающее адвоката по трудовому договору, выступает налоговым агентом. Особенности осуществления отчислений:

- Фиксированные взносы на собственное страхование адвокаты уплачивают самостоятельно.

- На сумму вознаграждений адвокатов коллегии начисляют взносы, уплачиваемые в бюджет до 15 числа месяца, следующего за начислением дохода.

- При осуществлении выплат коллегии должны представить отчетность по страховым взносам, при отсутствии – расчет с нулевыми показателями.

Исключение составляют вознаграждения, поступившие не по трудовым договорам. Сумма, полученная адвокатом в качестве работника либо руководителя адвокатского образования в рамках ведения частной практики, включается в общий доход. Размер дохода используется для исчисления суммы взносов, производимых самостоятельно, без участия налогового агента.

Отчетность адвокатов по полученным доходам и исчисленным взносам

Суммы фиксированных страховых взносов, самостоятельно исчисленных адвокатами, отражаются в отчетности и уменьшают налоговую базу по расчету основного налога. Взносы включаются в состав профессиональных вычетов адвокатов. Адвокаты, осуществляющие деятельность в составе сотрудников кабинетов, должны представлять отчетность формы 3-НДФЛ.

- 3-НДФЛ представляется по итогам деятельности предшествующего года. В составе представленных данных указывают сведения об исчисленных страховых взносах.

- Срок подачи данных – не позднее 30 апреля года, следующего за отчетным. Аналогичный срок сдачи отчетности предусмотрен для лиц, временно приостановивших деятельность.

- Отчетность представляется и при отсутствии доходов от ведения деятельности. Размер штрафа за непредставление декларации с нулевыми показателями составляет 1 000 рублей.

- Адвокаты в составе коллегий не имеют обязанности ежегодно подавать данные о полученных доходах.

Адвокаты ограничены в найме работников. Исключение составляют адвокаты, учредившие кабинеты. Лица могут оформлять прием работников по трудовым договорам с обеспечением сотрудников социальными гарантиями, включая начисление страховых взносов. Адвокатские объединения должны быть зарегистрированы в ПФР вне зависимости от наличия договоров с работниками.

По отношению к наемным работникам адвокаты выступают работодателями, представляют отчетность по исчисленным и уплаченным на вознаграждения работников страховым взносам. При наличии в составе адвокатских объединений обособленных филиалов с наличием отдельного баланса и созданных рабочих мест расчеты по страховым взносам работников представляются отдельно по месту территориального нахождения – головному органу и структурному отделению.

Распространенные ошибки при исчислении взносов

При расчете суммы взносов, порядка платежа адвокаты могут допустить ошибочную трактовку налогового законодательства.

| Условие | Неверная позиция | Верная позиция |

| Оплата взносов после приостановления деятельности | Суммы перечисляются до последней даты расчетного года | Адвокаты, приостанавливающие деятельность на определенное время, должны уплатить взносы не позднее 15 дней с момента официального признания |

| Включение суммы, полученной как работником, в общий доход | Сумма вознаграждения от деятельности в качестве работника не включается в общую базу для расчета взносов | Вознаграждение, полученное адвокатом в качестве сотрудника или руководителя адвокатского объединения, включается в общий доход, величина которого позволяет определить размер дополнительного взноса на ОПС |

| Определение величины фиксированных сумм при приостановлении практики | Адвокаты самостоятельно определяют размер отчислений, положенных к уплате в году приостановления деятельности | Лица должны сообщить в налоговый орган о приостановлении практики. Право определения суммы отчислений предоставлено ИФНС. Адвокаты производят платежи на основании расчета ИФНС |

Вопрос № 1. Могут ли адвокаты увеличить сумму фиксированных взносов?

Лица имеют право добровольно увеличить взносы на ОПС для обеспечения будущих пенсионных выплат. Возможность увеличения отчислений регламентирована ст. 29 ФЗ от 15.12.2001 № 167-ФЗ. С ПФР заключается дополнительный договор, в рамках которого определяется сумма дополнительного платежа.

Письмо Министерства финансов РФ № 03-04-05/95365 от 27.12.2018

В соответствии со статьей 221 Налогового кодекса адвокаты, учредившие адвокатские кабинеты, при исчислении налоговой базы по налогу на доходы физических лиц имеют право на получение профессиональных налоговых вычетов.

НДФЛ адвоката

Адвокаты, осуществляющие свою деятельность в адвокатском кабинете, обязаны самостоятельно уплатить НДФЛ с профессиональных доходов, а также страховые взносы фиксированного размера за себя.

Ставка налога в размере 13% установлена для адвокатов, являющихся налоговыми резидентами РФ (п. 1 ст. 224 НК РФ). При определении налоговой базы, облагаемой налогом по стандартной ставке, адвокаты вправе применить профессиональные, стандартные, социальные и имущественные налоговые вычеты.

Профессиональный налоговый вычет

Профессиональный налоговый вычет – это уменьшение налогооблагаемых доходов от предпринимательской деятельности или частной практики на сумму фактически произведенных или документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

При этом состав расходов, принимаемых к вычету, определяется налогоплательщиками самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному главой 25 «Налог на прибыль организаций» Налогового кодекса.

Так, общие требования, которым должны отвечать произведенные адвокатом расходы:

- расходы должны быть обоснованы;

- расходы должны быть документально подтверждены;

- расходы должны быть произведены для деятельности, направленной на получение дохода.

Обратите внимание: уменьшить можно только доходы от профессиональной деятельности (частной практики). Другие доходы не могут быть уменьшены на профессиональные вычеты.

Пример. Профессиональный налоговый вычет адвоката

Адвокат Иванов А.А. в 2018 году заработал 500 000 рублей, на которые был начислен НДФЛ по ставке в 13% - 65 000 рублей. При этом у Иванова А.А. были подтвержденные расходы в сумме 300 000 рублей. Иванов А.А. применил профессиональный вычет в сумме подтвержденных расходов, вследствие чего его налогооблагаемая база уменьшилась до 200 000 рублей (500 000 руб. – 300 000 руб.). Таким образом, он должен заплатить в бюджет НДФЛ - 26 000 рублей (200 000 руб. × 13%).

Какие расходы можно учесть в составе вычета

Рассмотрим какие расходы могут быть учтены в составе профессионального налогового вы-чета по налогу на доходы физических лиц.

Адвокат может осуществлять профессиональные расходы на (п. 7 ст. 25 Федерального закона от 31.05.2002 № 63-ФЗ "Об адвокатской деятельности и адвокатуре в Российской Федерации"):

- общие нужды адвокатской палаты в размерах и порядке, которые определяются собранием (конференцией) адвокатов;

- содержание соответствующего адвокатского образования;

- страхование профессиональной ответственности;

- иные расходы, связанные с осуществлением адвокатской деятельности.

К иным расходам можно отнести расходы, непосредственно связанные с оказанием юридической помощи доверителю, в том числе:

- расходы по проезду и проживанию, за пределами региона, в котором находится адвокатский кабинет;

- пользование мобильной связью, интернетом и т.п.

При этом данные расходы могут считаться относящимися к профессиональной деятельности адвоката только при наличии подтверждения их цели и соответствующих оправдательных документов.

Минфин России отметил, что расходы на добровольное медицинское страхование и медицинскую помощь, а также на приобретение транспортного средства и повышение квалификации не могут считаться непосредственно связанными с оказанием юридической помощи доверителю, поэтому не могут быть учтены в составе профессионального налогового вычета.

Напомним, расходы, учитываемые в составе профессионального налогового вычета, подлежат отражению в налоговой декларации по форме 3-НДФЛ. Налоговая декларация по форме 3-НДФЛ предоставляется адвокатами по месту их учета до 30 апреля года.

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Комментарии (2)

Евгений

Добрый вечер. Можно ли включить в декларацию 3-ндфл по адвокатской деятельности строительные расходы

Добрый день. Спасибо за полезную информацию. Интересно Ваше мнение о том, из какой именно суммы вычитаются страховые платежи ( пенсионный и медицинский). Из налогооблагаемой базы или из суммы начисленного налога (по аналогии, например с ИП на УСН (ст. 346.21 НК РФ)? Вопрос касается налогообложения адвокатского кабинета. Спасибо за ответ со ссылками на нормы права.

В документе Договор (работы, услуги) указывается сумма профессионального вычета. Данный вычет должен уменьшать налогооблагаемую базу для НДФЛ и страховых взносов. Для целей учета НДФЛ расчет происходит корректно, а при начислении взносов профессиональный вычет не учитывается.

Смоделируем ситуацию и рассмотрим два варианта решения.

Обоснование позиции, что профессиональный вычет уменьшает базу для страховых взносов

Обоснованием того, что цена в договоре указывается с учетом профессионального вычета, а сам вычет не подлежит обложению страховыми взносами может служить Письмо Минфина РФ от 21.08.2017 N 03-15-06/53442, где сказано:

«При этом, учитывая, что исходя из положений статьи 783 Гражданского кодекса к договору возмездного оказания услуг применяются общие положения о подряде и положения о бытовом подряде, то в соответствии с пунктом 2 статьи 709 Гражданского кодекса цена в договоре возмездного оказания услуг включает компенсацию издержек исполнителя и причитающееся ему вознаграждение.»

Таким образом, объектом обложения страховыми взносами является вознаграждение, выплачиваемое физическому лицу за выполнение работ по договору оказания услуг. На основании подпункта 2 пункта 1 статьи 422 Налогового кодекса не подлежат обложению страховыми взносами суммы документально подтвержденных и экономически обоснованных расходов физического лица, связанных с выполнением работ по данному договору.

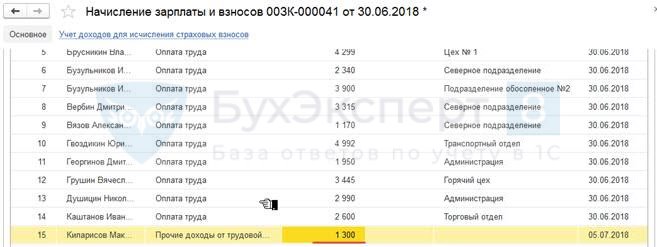

Моделирование ошибки

Со сторонним физическим лицом Кипарисовым М.А. заключен договор ГПХ на сумму 11 000 руб. Ему предоставляете профессиональный вычет за приобретенные ТМЦ в размере 1 000 руб. Для регистрации данного факта в 1С:ЗУП 3 оформляется документ Договор (работы, услуги) ( Зарплата – Договоры (в т.ч. авторские) — Договор (работы, услуги) ), для чего в поле Сумма указывается 11 000 руб., в поле Сумма вычета – 1 000 руб.:

В документе Начисление зарплаты и взносов НДФЛ рассчитывается с учетом предоставленного вычета и составляет:

- (11 000 — 1 000 ) * 13% = 1 300 руб.

При этом страховые взносы начисляются с полной суммы договора (с 11 000 руб.), не учитывая профессиональный вычет.

Необходимо, чтобы взносы рассчитывались с учетом профессионального вычета.

Решение

Вариант 1: Сумма в договоре указывается без суммы расходов и отдельно начисляется сумма возмещения расходов

Общая концепция

Начиная с релиза 1С:ЗУП 3.1.2.105 разработчики 1С исключили возможность учитывать при расчете страховых взносов профессиональный вычет, указанный в документе Договор (работы, услуги) и предлагают использовать следующую схему: в документе Договор (работы, услуги) сумму указать за минусом профессионального вычета, а необлагаемую сумму вычета для:

- стороннего физического лица — вносить через документ Начисление прочих доходов ( Зарплата – Начисления прочих доходов );

- сотрудника – создать не облагаемый страховыми взносами вид расчета и вносить его, например, через документ Разовое начисление ( Зарплата – Разовые начисления ).

Оформление суммы по договору за минусом профессионального вычета

В документе Договор (работы, услуги) следует указать сумму договора за минусом профессионального вычета, т.е. в нашем случае в поле Сумма внести 10 000 руб. Поле Сумму вычета не заполнять:

Так как договор заключен со сторонним физическим лицом, а не сотрудником организации, необходимо сумму профессионального вычета внести через документ Начисление прочих доходов ( Зарплата – См. также – Начисления прочих доходов — Начисление прочих доходов ). В настройках вида дохода в поле Вид дохода (страховые взносы) следует выбрать значение Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих . Установить переключатель в положение облагается НДФЛ, код дохода – 2010:

При этом в документе Начисление прочих доходов в поле Вычет автоматически загружается код профессионального вычета – 403:

Несмотря на то, что вычет показывается, фактически он не учитывается при расчете НДФЛ даже после ручных корректировок вычета и НДФЛ, т.к. при проведении документа Начисление прочих доходов сумма вычета не попадает в колонку Сумма вычета регистра накопления Учет доходов для исчисления НДФЛ :

Поэтому необходимо довнести сумму вычета в размере 1 000 руб. с помощью документа Перенос данных ( Администрирование – См. также – Перенос данных ) непосредственно в регистр накопления Учет доходов для исчисления НДФЛ в колонку Сумма вычета :

Страховые взносы в документе Начисление прочих доходов , как и положено, не рассчитались:

Расчет НДФЛ и страховых взносов

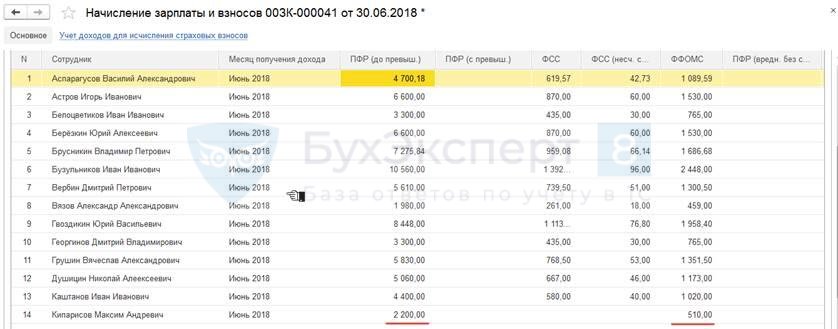

В документе Начисление зарплаты и взносов НДФЛ по работнику Кипарисову М.А. рассчитывается исходя из суммы, указанному в документе Договор (работы, услуги) — 10 000 руб. и составляет:

- 10 000 (облагаемая сумма по Договору) * 13% = 1 300 руб.:

Страховые взносы также рассчитались по базе, равной 10 000 руб. и получились:

- 10 000 (облагаемая сумма по Договору) * 22% = 2 200 руб.

- 10 000 (облагаемая сумма по Договору) * 5,1% = 510 руб.

Отражение информации в отчетности

После выплаты сумм по договору ГПХ в 2-НДФЛ информация отразиться корректно:

- Общая сумма дохода – 11 000 руб.

- Сумма вычета с кодом 403 – 1 000 руб.

- Сумма исчисленного НДФЛ — 1 300 руб.

Выплата дохода по условиям нашего примера происходила 5 июня 2018 г., поэтому в Раздел 2 отчета 6-НДФЛ сумма по договору ГПХ попадет в отчет за 9 месяцев в виде отдельного блока:

В отчете Расчет по страховым взносам за полугодие 2018 г. общая сумма по договору ГПХ в размере 11 000 руб. попадет в 030 строку Подраздела 1.1 Приложения 1 к Разделу 1 . Это можно увидеть, выделив колонку 5 строки 030 и нажав в отчете кнопку Расшифровать :

Сумма профессионального вычета отразиться в строке 040 Подраздела 1.1 Приложения 1 к Разделу 1 :

Вариант 2: Сумма в договоре включает сумму возмещения расходов

Общая концепция

В данном варианте будет использоваться следующая схема: в документе Договор (работы, услуги) указывается общая сумма по договору и сумма профессионального вычета. Перед расчетом заработной платы вносится документ Перенос данных по регистру накопления Учет доходов для исчисления страховых взносов , где указывается сумма профессионального вычета. После этого рассчитывается зарплата за месяц.

Оформление суммы по договору за минусом профессионального вычета

В документе Договор (работы, услуги) в поле Сумма следует указать общую сумму по договору, включающую в себя профессиональный вычет, т.е. в нашем случае это будет сумма 11 000 руб. В поле Сумма вычета внести профессиональный вычет в размере 1 000 руб.:

Оформление суммы профессионального вычета для учета ее при расчете страховых взносов

Перед расчетом заработной платы внесем документ Перенос данных по регистру накопления Учет доходов для исчисления страховых взносов , указав в нем в поле Скидка сумму профессионального вычета, т.е. в нашем примере 1 000 руб.:

Расчет НДФЛ и страховых взносов

В документе Начисление зарплаты и взносов НДФЛ по работнику Кипарисову М.А. рассчитывается исходя из суммы 10 000 руб. и составляет:

- 10 000 (облагаемая сумма по Договору) * 13% = 1 300 руб.

Страховые взносы также рассчитались по базе, равной 10 000 руб. и получились:

- 10 000 (облагаемая сумма по Договору) * 22% = 2 200 руб.

- 10 000 (облагаемая сумма по Договору) * 5,1% = 510 руб.

Отражение информации в отчетности

После выплаты сумм по договору ГПХ в 2-НДФЛ , 6-НДФЛ и в ЕРСВ информация отразиться корректно, точно так же, как при использовании Варианта 1.

О способах регистрации договорнику ГПХ доходов, не облагаемых страховыми взносами, читайте в публикации — Каким документом начислить договорнику ГПХ доходы, не облагаемые страховыми взносами

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Сторнирование по механизму вытеснения, учет сторно для НДФЛ и взносов.

- Расчет НДФЛ по «особым» ставкам (ЗУП КОРП 3.1.5).

- Начисление вознаграждения членам совета директоров и обложение его НДФЛ и взносами.

- Каким документом начислить договорнику ГПХ доходы, не облагаемые страховыми взносами.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | Договоры ГПХ / ПРОМО: 1С ЗУП / Учет по НДФЛ / Учет по страховым взносам |

| Объекты / Виды начислений: | 2-НДФЛ для передачи в ИФНС, 6-НДФЛ, Договор (работы, услуги), Начисление прочих доходов, Перенос данных, Прочие разовые выплаты, Разовое начисление, Расчет по страховым взносам |

| Последнее изменение: | 13.10.2020 |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

эксперт Контур.Школы, профессор, государственный советник налоговой службы III ранга

Разберем главные принципы

Страховые взносы — это особые обязательные платежи. При их исчислении, учете и дальнейшем использовании заложены страховые принципы. Лица, с доходов за которых исчислены взносы, становятся застрахованными. И могут получать медицинскую помощь, рассчитывать на оплату листка нетрудоспособности, пенсию и другие выплаты или услуги.

Порядок исчисления и уплаты страховых взносов регулирует не только НК РФ, но и специальные законы.

Плательщики страховых взносов

Налоговый кодекс делит всех плательщиков страховых взносов на две категории:

- Физические лица, которые платят взносы за себя.

- Лица, которые платят взносы за других физических лиц. Это случаи, когда нанимают работников, заключают с ними договоры гражданско-правового характер (договоры ГПХ и т.п.).

Категория 1. Физические лица, которые платят взносы за себя

- ИП;

- лица, занятые частной практикой (адвокаты, нотариусы и др.);

- самозанятые граждане, в том числе ИП, уплачивающие налог на профессиональный доход (НПД).

Если страховые взносы за себя платят ИП и лицо, занимающееся частной практикой

ИП, которые не применяют НПД, и лица, занятые частной практикой, уплачивают страховые взносы в одном и том же порядке — по утвержденным тарифам:

- тариф содержит фиксированную часть, размер которой не зависит от размера дохода;

- тариф взносов на ОПС содержит переменную часть.

Тарифы страховых взносов на 2020 год определены в ст. 430 НК РФ:

- Обязательное пенсионное страхование — 32 448 руб. в год. Эта сумма уплачивается, если годовой доход не более 300 000 руб. Если годовой доход превысил эту сумму, с суммы превышения надо заплатить еще 1%. Максимальный предел — 259 584 руб. в год, больше платить не придется. Для того чтобы достичь этой суммы, надо получить облагаемый НДФЛ доход в размере 23 млн руб.

- Обязательное медицинское страхование — 8 426 руб. в год. Платеж фиксирован и никак не связан с размером полученного дохода.

- Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (на ВН и М) — обязанности платить нет.

Чтобы получать выплаты на ВН и М, можно написать в ФСС заявление и добровольно уплатить 4 221,24 руб. до 31 декабря 2020 года. Полная уплата этой суммы позволит

в 2021 году получать выплаты из ФСС при наступлении страхового случая, например болезни.

Если страховые взносы платит самозанятый гражданин

Самозанятые граждане — это новая категория предпринимателей, применяющих НПД. Налог на профессиональный доход введен Федеральным законом от 27.11.2018 № 422-ФЗ с 2019 года и действует в 23 регионах РФ:

- по этой системе уплачивается только один налог по ставке 4% при получении дохода от физлиц или 6% при получении дохода от юрлиц;

- закон дает право лицам, перешедшим на НПД, не регистрироваться в качестве ИП.

Самозанятые граждан на НПД уплачивать страховые взносы не обязаны. Это касается и лиц, имеющих статус ИП. Однако они могут вступать в отношения со страховыми фондами в добровольном порядке.

Подробнее о том, как самозанятые лица вправе вносить добровольные взносы в ПФ, ФСС, взносы в ФОМС, читайте в шпаргалке — скачайте в конце статьи.

В конце статьи есть шпаргалка

Категория 2. Лица, которые платят физическим лицам

- организации;

- индивидуальные предприниматели;

- физические лица, не являющиеся индивидуальными предпринимателями (ч. 1 ст. 419 НК РФ).

ИП, являющиеся плательщиками за себя, могут выступать и в качестве плательщиков за других физиц, если нанимают на работу и делают выплаты или по договорам ГПХ.

Выплаты и вознаграждения, включаемые в облагаемую базу по страховым взносам

Не нужно платить страховые взносы с выплат:

- ИП и лицам, занятым частной практикой (ч. 1 ст. 420 НК РФ), так как они уплачивают взносы за себя самостоятельно.

- самозанятым гражданам, уплачивающим НПД. Они вообще освобождены от обязательной уплаты страховых взносов (ч. 1 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ).

При выплатах самозанятым гражданам, применяющим спецрежим НПД, следует помнить, что не облагаются только выплаты, по которым сформирован чек в соответствии со ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ.

Также не попадают под НПД и, соответственно, облагаются страховыми взносами:

- доходы, полученные в рамках трудовых отношений (п. 1 ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ);

- выплаты по договорам ГПХ, если заказчиком выступает действующий работодатель или лицо, которое было работодателем самозанятого менее двух лет назад (п. 1 ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ).

Для того чтобы удостовериться, что физическое лицо, которому производится выплата, имеет статус плательщика НПД, можно:

- Попросить это лицо сформировать в мобильном приложении «Мой налог» либо в веб-кабинете «Мой налог» справку о постановке на учет в качестве налогоплательщика НПД.

- Самостоятельно получить информацию на сайте ФНС в сервисе «Проверить статус налогоплательщика налога на профессиональный доход (самозанятого)».

У некоторых работодателей возникает желание сэкономить на страховых взносах и перевести своих работников в статус самозанятых, создав для этого новое юридическое лицо. Такие схемы затрагивают не только интересы бюджетов фондов, но и самих работников. Работодатели, применившую такую схему, несут риски. Их могут привлечь к ответственности не только за нарушение налогового, но и трудового законодательства.

Выплаты, облагаемые страховыми взносами

Выплаты по трудовым договорам

Главный принцип: если с работником есть трудовые отношения — с выплат ему надо платить страховые взносы. Выплаты, которые перечислены в ч. 1 ст. 422 НК РФ, в налоговую базу не включают: компенсационные выплаты, отдельные виды материальной помощи и др.

Подробнее о том, как облагать страховыми взносами выплаты по трудовым договорам, читайте в статье «Выплаты по трудовым договорам. Облагать страховыми взносами?».

Вознаграждения по договорам ГПХ

Договоры ГПХ не регулируются трудовым законодательством. Лицо, выполняющее работы, услуги по таким договорам, не придерживается трудового распорядка, не подчиняется приказам руководителя организации. Неважно, как и где выполняются такие работы, услуги. Это договор на конкретные результаты труда.

Когда договор ГПХ с работником — это риск

Некоторые работодатели оформляют работников по договорам ГПХ, чтобы сэкономить на взносах в ФСС, а также выплате отпускных. При этом работники продолжают выполнять свои обязанности и придерживаться графика работы организации.

Применяя такую схему, работодатель несет риски:

- проверки трудовой инспекции;

- административного штрафа по ч. 4 ст. 5.27 КоАП РФ в размере от 10 000 до 20 000 руб. на должностных лиц и от 50 000 до 100 000 руб. на организации.

- переквалификации в трудовые договоры с момента допуска физического лица к работе.

Как платить страховые взносы по договорам ГПХ

Выделяют две категории договоров ГПХ:

- Договоры, предметом которых является выполнение работ, оказание услуг, — выплаты по ним облагаются страховыми взносами. Например, если компания нанимает бригаду для ремонта офиса.

- Договоры по продаже имущества и передаче имущества в пользование — выплаты по ним страховыми взносами не облагаются. Например, если компания арендует помещение, принадлежащее физическому лицу.

Таким образом, выплата облагается только в случае, если она получена за работу (деятельность). Когда же вознаграждение получено от продажи или передачи в пользование (аренду) имущества, то оно не облагается страховыми взносами.

К договорам ГПХ, выплаты по которым облагаются страховыми взносами, относятся:

- договор подряда (ст. 702 ГК РФ);

- договор возмездного оказания услуг (ст. 779 ГК РФ);

- договор поручения (ст. 971 ГК РФ);

- договор комиссии (ст. 990 ГК РФ);

- агентский договор (ст. 1005 ГК РФ).

Не облагаются выплаты по следующим договорам:

- договор купли-продажи (ст. 454 ГК РФ);

- договор аренды (ст. 606 ГК РФ);

- договор найма жилого помещения (ст. 606 ГК РФ);

- договор займа (ст. 807 ГК РФ).

Договор аренды транспортного средства с экипажем (ст. 632 ГК РФ) делится на две части:

- часть выплаты, относящаяся к услугам по управлению транспортным средством, облагается взносами;

- оплата аренды транспортного средства не облагается страховыми взносами.

Выплаты по любому из «облагаемых» договоров, помимо самого вознаграждения за выполненные работы (услуги), могут содержать и компенсацию физическому лицу понесенных им при выполнении договора материальных затрат (на сырье, материалы, топливо, проезд и т.п.). Такие затраты согласно п. 2 ч. 1 ст. 422 НК РФ не облагаются страховыми взносами.

Условиями исключения материальных затрат из облагаемой страховыми взносами базы являются:

- наличие записи о них в договоре ГПХ,

- экономическая обоснованность,

- наличие документального подтверждения.

На эти условия указывает Минфин России в Письме от 21.08.2017 № 03-15-06/53442.

Скачайте шпаргалку к статье, где вы также узнаете, как платить страховые взносы с выплат по договорам, связанным с продажей и использованием прав на интеллектуальную собственность.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Путеводитель по страховым взносам: кто и за что платит 861.7 КБ

Читайте также: