Заявление о снятии пенсионных взносов

Частные предприниматели должны уплачивать не только налоги на основании выбранного режима налогообложения, но и вносить обязательные взносы в ПФ и другие государственные взносы.

Но иногда у бизнесменов возникают ситуации, при которых они временно не занимаются предпринимательской деятельностью, поэтому не получают официальный доход, а также заняты другой деятельностью.

Бесплатно по России

Поэтому они получают возможность на определенный период времени получить освобождение от уплаты страховых взносов. Для этого нужно правильно составить прошение и подготовить документы, доказывающие право на такое освобождение.

В статье расскажем как грамотно составить заявление об освобождении от уплаты от страховых взносов.

Когда ИП могут не платить взносы

У каждого бизнесмена имеется возможность не вносить страховые взносы, если веские основания подтверждаются официальными документами. ИП перечисляет взносы не только за каждого наемного работника, но и за себя.

По закону при наличии статуса ИП необходимо платить взносы ежегодно. Средства направляются в разные государственные фонды. Деньги перечисляются даже при убытках, поскольку отсутствие прибыли не является веским аргументом для освобождения от этой обязанности. Отказ от перечисления средств выступает серьезным нарушением законодательства, поэтому нарушитель вынужден уплачивать штрафы и пени, размер которых зависит от суммы взносов.

Существуют некоторые ситуации, при которых предприниматель может рассчитывать на послабление от государства. Оно представлено освобождением от уплаты взносов.

В законе перечисляются все такие ситуации, к которым относится прохождение военной службы, оформление отпуска по уходу за ребенком, проживание с военным без возможности найти работу или нахождение за границей с супругом, представленным работником консульства или представительства России. Дополнительно включается время, которое предприниматель тратит на уход за инвалидом первой группы.

Периоды, когда не платятся страховые взносы «за себя»

Все такие ситуации перечисляются в п. 7 ст. 430 НК. Предприниматели могут не перечислять страховые взносы при следующих причинах:

- Прохождение военной службы по призыву. Подготавливается военный билет и справка из комиссариата или воинского подразделения.

- Уход за новорожденным ребенком. Данный период длится до того момента, пока малышу не исполнится 1,5 года. Для оформления требуется свидетельство о рождении младенца, а также свидетельство о браке и паспорт заявителя. Дополнительно может потребоваться справка, которая подтверждает, что предприниматель проживает в одной недвижимости с младенцем. Второй родитель не имеет права оформлять отпуск по уходу за малышом, поэтому подготавливает соответствующую справку с места трудоустройства.

- Уход за инвалидом 1 группы или ребенком-инвалидом. Дополнительно сюда включается период ухода за престарелым человеком, которому больше 80 лет. Для оформления послабления требуются соответствующие медицинские справки. Если уход осуществляется за престарелым человеком, то он должен от своего лица написать заявление.

- Проживание с супругом-военным, который служит на территории, где возникают сложности с нахождением работы. Учитывается исключительно период, не превышающий 5 лет. Для оформления потребуется военный билет супруга, справка из комиссариата или подразделения, где служит мужчина, а также справка, полученная из центра занятости и подтверждающая отсутствие мест для трудоустройства.

- Нахождение за пределами РФ с супругом, который представлен работником консульства или представительства РФ. В качестве подтверждения выступают различные справки, полученные из государственных организаций, которые направили супруга в вышеуказанные учреждения для осуществления рабочей деятельности.

- Приостановление статуса адвоката, но в этот период времени не должна осуществляться адвокатская деятельность.

Как правильно заполнить

Для оформления преференции используется специальный бланк. Он по внешнему виду напоминает декларацию, поскольку сверху находится специальный штрих-код, а также в остальных углах остаются квадраты черного цвета.

Во время заполнения документа указывается следующая информация:

- код налогового органа, куда передается заявление;

- ФИО и номерСНИЛСа заявителя;

- код категории плательщика;

- действующий номер телефона;

- период, на который предприниматель желает получить освобождение от уплаты страховых взносов;

- причина, по которой требуется преференция;

- дата составления;

- подпись предпринимателя.

Допускается при составлении данного документа пользоваться не унифицированной, а свободной формой, но специалисты рекомендуют придерживаться образца.

Какие указывать периоды

При заполнении заявления обязательно указывается причина, по которой предприниматель не может далее перечислять страховые взносы. Для этого применяются следующие обозначения:

- СЛПРИЗ – мужчина был призван на военную службу, поэтому временно приостанавливает предпринимательскую деятельность;

- ДЕТИ – оформление отпуска по уходу за новорожденным младенцем на 1,5 года;

- АДВ – приостановление статуса адвоката, что приводит к прекращению адвокатской деятельности на некоторый срок;

- ТРУДЛИЦО – осуществление ухода за инвалидом 1 группы, ребенком-инвалидом или престарелым гражданином;

- ПРЗАГР – совместное проживание за пределами РФ с супругом, который представлен работником государственного учреждения;

- ПРОЖСУПР – заключение брака с супругом-военным, который вынужден служить в регионе, где отсутствуют возможности для трудоустройства.

Заявление с другими бумагами рассматривается максимально в течение 30 дней, после чего гражданин получает ответ на свое обращение. При положительном решении предприниматель не уплачивает страховые взносы в течение ограниченного времени, указанного в заявлении. Если же приходится сталкиваться с отрицательным решением, то его можно обжаловать в судебном порядке.

Полезное видео

Дополнительная информация по теме статьи в видео:

Заключение

Страховые взносы являются обязательными платежами для любого предпринимателя. Их приходится перечислять даже при отсутствии дохода или деятельности. Но существуют определенные периоды, в течение которых бизнесмены освобождаются от этой обязанности.

Предприниматели должны подтвердить возникшие жизненные обстоятельства с помощью официальных документов. Для получения освобождения нужно составить официальное заявление, передаваемое работникам ФНС.

Закрытие своего бизнеса в качестве ИП предусматривает обязательное снятие с регистрации предпринимателя во внебюджетных фондах. Необходимым является написать и подать заявление о снятии с учета ИП в ПФР. Технология прохождения этой обязанности может отличаться в зависимости от различных оснований.

В частности, если бизнесмен осуществлял свою деятельность единолично, и не имел наемных сотрудников, то рассматриваемая технология снятия с учета ИП в ПФР и ФСС очень проста. После внесения соответствующей записи в ЕГРИП о том, что бизнесмен прекратил свою деятельность, ИФНС в течение пяти дней уведомляет внебюджетные фонды о факте закрытия, после чего фонды автоматически удаляют ИП из базы как страхователя – физического лица без его личного присутствия.

Однако, при осуществлении деятельности с привлечением наемной силы, индивидуальному предпринимателю нужно дополнительно проводить данную процедуру в указанных фондах как работодателю. Соответственно, по данным ИФНС, сделать это не получится, поэтому бизнесмену необходимо будет оформить и подать заполненный бланк в ПФР, и таким же образом предоставить заявление о снятии ИП с учета в ФСС самостоятельно.

Прохождение процедуры в ПФР

Как показывает практика, наибольшее затруднение у предпринимателей вызывает поиск необходимого бланка установленной формы. Сделать это действительно сложно, потому что необходимо искать бланк заявления, где прописано, что с регистрации снимается не индивидуальный предприниматель, а страхователь, производящий выплаты физ. лицам.

Данный бланк рекомендуется скачать в электронном варианте с сайта ПФР или же, при отсутствии такой возможности, взять готовый в любом отделении ПФР.

Сам процесс должен осуществляться в органе ПФР, там, где ИП был зарегистрирован. Сняться с учета будет возможно только в случае полного погашении долгов за своих работников по начисленным страховым взносам, а также после сдачи за них всей необходимой отчетности. Не имеет значения, в какой последовательности будет осуществляться указанная процедура – до закрытия ИП или после. Пенсионный фонд вправе требовать задолженности по платежам, как с предпринимателей, так и физических лиц, лишившихся статуса ИП.

При отсутствии задолженности, через 14 дней после того, как документы были поданы, индивидуального предпринимателя снимут с учета в качестве работодателя

Прохождение процедуры в ФСС

Снятие с регистрации в ФСС предполагает несколько иной порядок. В данный внебюджетный фонд необходима подача заявления о закрытии ИП совместно с документами, которые подтверждают официальное прекращение его деятельности. Поэтому, при поиске необходимого бланка следует знать, что заявление о снятии индивидуального предпринимателя с регистрационного учета в ФСС имеет название, где заявителем указан не индивидуальный предприниматель, а физическое лицо.

Бланк данной формы, как и в предыдущем случае, можно взять в интернете на сайте ФСС или же воспользоваться готовыми бланками в территориальном отделении.

К заполненному заявлению бывший предприниматель должен приложить копии документов, подтверждающих факт завершения трудовой деятельности с последним из его наемных работников. Помимо этого, как и в предыдущем случае, необходимо произвести все окончательные выплаты за бывших работников.

При отсутствии задолженности по платежам, ФСС снимает гражданина с регистрации в течение четырнадцати дней, после того, как было поданы необходимые документы.

Заключительные положения

В соответствии с действующими российскими законами обязанность вносить платежи по страховым взносам не зависит от факта ведения или завершения предпринимательской деятельности.

Страховые платежи должны быть уплачены в любом случае, даже если у страхователя отсутствуют денежные средства. Это означает, что платежи по фиксированным взносам будут начисляться вплоть до того момента, когда будет подано заявление о снятии ИП с учета в ПФР или соц. страх.

В связи с этим рекомендуется оплатить все задолженности во внебюджетные фонды как можно быстрее. Если вы не сообщите о прекращении работы, то налоги и иные платежи будут начисляться.

Снятие с регистрационного учета ИП в ПФР: Видео

Если у вас образовалась переплата по страховым взносам, в течение трёх лет вы можете распорядиться ею по своему усмотрению. Рассказываем, что можно сделать с переплатой и какие изменения грядут с 2021 года.

Как узнать про переплату и что с ней делать

Переплата может возникнуть по разным причинам, например, когда вы:

- ошиблись в расчётах и перечислили больше, чем нужно;

- не применили пониженный тариф и после уплаты пересчитали взносы;

- неправильно заполнили в платёжном поручении сумму или перепутали КБК;

- уплатили взносы по требованию, а налоговики или соцстрах списали эти же суммы с расчётного счёта.

Выявить переплату можно самостоятельно, но она не всегда совпадает со сведениями налоговиков и соцстраха.

Самый простой способ сверить суммы с ИФНС — запросить справку о состоянии расчётов по налогам и сборам (КНД 1160080). Заказать и получить её можно в электронном виде через спецканалы связи, в личном кабинете юрлица или ИП на сайте ФНС. Отрицательные суммы в справке — это долг перед бюджетом, положительные — переплата.

Чтобы сверить расчёты по взносам от несчастных случаев, обратитесь в территориальное отделение соцстраха за актом сверки по форме 21-ФСС РФ. Заказать его можно в электронном виде через сайт госуслуг.

Пользователи интернет-бухгалтерии "Моё дело«могут заказать акт сверки с налоговой и фондами в личном кабинете, результат придёт туда же. Электронную подпись всем пользователям мы оформляем бесплатно!

Не спешите обращаться в ИФНС за возвратом или зачётом, если не установили из-за чего возникла переплата. Бывает, что взносы уже заплатили, а отчёт за этот период еще не сдали, поэтому в справке числится переплата. После того, как вы отчитаетесь, налоговая отразит начисления и такая переплата «закроется».

Согласно п. 1.1 ст. 78 НК РФ излишне уплаченные взносы можно:

- зачесть по тому же виду взносов в счёт предстоящих платежей или задолженности, в том числе по пеням и штрафам;

- вернуть на расчётный счёт.

Распорядиться переплатой можно в течение трёх лет со дня перечисления в бюджет лишних взносов.

Особенности зачёта и возврата страховых взносов в 2020 году

При возврате и зачёте действуют следующие правила.

- Взносы нельзя зачесть в счёт налогов и других видов взносов. Например, переплатой по пенсионным взносам не получится «перекрыть» долг по взносам в соцстрах или по налогу при УСН.

- Взносы можно зачесть в счет будущих платежей, задолженности, пеней, штрафов по таким же взносам. Например, переплату пенсионных взносов можно направить на погашение пеней по ним.

- Если есть задолженность по взносам, сначала нужно сделать зачёт, чтобы её погасить. Остаток можно вернуть или зачесть в счёт предстоящих платежей.

- При ликвидации организации переплату можно вернуть, пока компанию не исключили из ЕГРЮЛ. Подать заявление от имени ликвидированного юрлица нельзя, а бывшим собственникам бизнеса переплату не возвращают (п. 4 ст. 49 НК РФ, письмо Минфина № 03-02-07/1/24222 от 12.04.2018).

- ИП имеет право на возврат переплаты даже после его закрытия.

- Порядок возврата излишне перечисленных взносов ИП за себя такой же, как для работодателей.

В п. 6.1 ст. 78 НК РФ говорится, что нельзя вернуть пенсионные взносы, если ПФ успел разнести их по индивидуальным счетам застрахованных физлиц. Но Конституционный Суд в Постановлении № 32-П от 31.10.2019 признал этот запрет недопустимым и обязал законодателей внести изменения в НК РФ.

Проектом Федерального закона N 953961-7 в Налоговый кодекс планируется внести соответствующие поправки. Они должны вступить в силу с 1 января 2021 года, но разнесённую переплату можно вернуть уже сейчас. Это действует только в том случае, если человек, за которого переплатили взносы, ещё не вышел на пенсию.

За 2 квартал 2020 года малый бизнес из пострадавших от коронавируса отраслей освободили от уплаты страховых взносов за работников (кроме платежей в соцстрах от несчастных случаев). Точнее, на апрель, май и июнь установили тариф 0%. Если вы имеете право на такое освобождение, но уже заплатили взносы по обычной ставке, переплату налоговики пообещали зачесть в счёт предстоящих начислений без вашего обращения в ИФНС.

Как подать заявление

По излишне уплаченным пенсионным, медицинским и социальным взносам на случай временной нетрудоспособности нужно обращаться в налоговую инспекцию. Организациям — в ИФНС по месту своего нахождения, а ИП — по месту жительства.

Формы заявлений утверждены Приказом ФНС России № ММВ-7-8/182 от 14 февраля 2017 г.:

Бланки одинаковы для ИП и юрлиц. По каждому виду взносов нужно заполнить отдельное заявление. Срок подачи — 3 года с даты перечисления взносов, из-за которых образовалась переплата (п. 7 ст. 78 НК РФ). То есть в 2020 г. можно вернуть или зачесть взносы, которые вы переплатили в 2017 году и позже.

- в бумажном виде — отнести в налоговую лично или через представителя с доверенностью, отправить Почтой России письмом с описью вложения;

- в электронном виде — через спецоператоров связи, через личный кабинет юрлица или ИП на сайте ФНС, или через сервис «Моё дело», если у вас есть учётная запись.

По переплате взносов от несчастных случаев нужно обращаться в отделение соцстраха, в котором вы состоите на учёте. Заявление подают в бумажном или электронном виде по формам, утвержденным приказом ФСС РФ № 457 от 17.11.2016:

- 22-ФСС — о зачёте;

- 23-ФСС — о возврате.

Если заявление не подавать, ФСС может самостоятельно зачесть переплату в счёт предстоящих платежей или задолженности по пеням и штрафам.

Сроки возврата

Налоговики возвращают переплату страховых взносов в течение месяца со дня получения заявления. В этот срок они должны:

- провести с вами сверку взаиморасчётов (при необходимости);

- зачесть переплату или её часть в счёт погашения долга (если есть долг);

- принять решение о возврате, на которое отводится 10 рабочих дней;

- передать его в казначейство для оплаты;

- после принятия решения сообщить о нём заявителю в течение 5 рабочих дней.

Если вы сдавали отчёт РСВ или корректировку, в которых показали излишне уплаченные взносы, то решение о возврате примут через 10 рабочих дней со дня, следующего после окончания камеральной проверки. Срок её проведения — 3 месяца со дня представления расчёта по страховым взносам.

Если при «камералке» налоговики обнаружат нарушения законодательства о налогах и сборах, то срок будет отсчитываться с даты, следующей за вступлением в силу решения по проверке.

Соцстрах возвращает излишне уплаченные взносы от несчастных случаев в тот же срок — в течение месяца с момента получения заявления.

Как учитывать возврат страховых взносов

Возвращённые взносы и проценты за просрочку возврата не считаются доходом для налога на прибыль. В состав доходов при УСН они тоже не включаются.

Если у вас образовалась переплата по страховым взносам, в течение трёх лет вы можете распорядиться ею по своему усмотрению. Рассказываем, что можно сделать с переплатой и какие изменения грядут с 2021 года.

Как узнать про переплату и что с ней делать

Переплата может возникнуть по разным причинам, например, когда вы:

- ошиблись в расчётах и перечислили больше, чем нужно;

- не применили пониженный тариф и после уплаты пересчитали взносы;

- неправильно заполнили в платёжном поручении сумму или перепутали КБК;

- уплатили взносы по требованию, а налоговики или соцстрах списали эти же суммы с расчётного счёта.

Выявить переплату можно самостоятельно, но она не всегда совпадает со сведениями налоговиков и соцстраха.

Самый простой способ сверить суммы с ИФНС — запросить справку о состоянии расчётов по налогам и сборам (КНД 1160080). Заказать и получить её можно в электронном виде через спецканалы связи, в личном кабинете юрлица или ИП на сайте ФНС. Отрицательные суммы в справке — это долг перед бюджетом, положительные — переплата.

Чтобы сверить расчёты по взносам от несчастных случаев, обратитесь в территориальное отделение соцстраха за актом сверки по форме 21-ФСС РФ. Заказать его можно в электронном виде через сайт госуслуг.

Пользователи интернет-бухгалтерии "Моё дело«могут заказать акт сверки с налоговой и фондами в личном кабинете, результат придёт туда же. Электронную подпись всем пользователям мы оформляем бесплатно!

Не спешите обращаться в ИФНС за возвратом или зачётом, если не установили из-за чего возникла переплата. Бывает, что взносы уже заплатили, а отчёт за этот период еще не сдали, поэтому в справке числится переплата. После того, как вы отчитаетесь, налоговая отразит начисления и такая переплата «закроется».

Согласно п. 1.1 ст. 78 НК РФ излишне уплаченные взносы можно:

- зачесть по тому же виду взносов в счёт предстоящих платежей или задолженности, в том числе по пеням и штрафам;

- вернуть на расчётный счёт.

Распорядиться переплатой можно в течение трёх лет со дня перечисления в бюджет лишних взносов.

Особенности зачёта и возврата страховых взносов в 2020 году

При возврате и зачёте действуют следующие правила.

- Взносы нельзя зачесть в счёт налогов и других видов взносов. Например, переплатой по пенсионным взносам не получится «перекрыть» долг по взносам в соцстрах или по налогу при УСН.

- Взносы можно зачесть в счет будущих платежей, задолженности, пеней, штрафов по таким же взносам. Например, переплату пенсионных взносов можно направить на погашение пеней по ним.

- Если есть задолженность по взносам, сначала нужно сделать зачёт, чтобы её погасить. Остаток можно вернуть или зачесть в счёт предстоящих платежей.

- При ликвидации организации переплату можно вернуть, пока компанию не исключили из ЕГРЮЛ. Подать заявление от имени ликвидированного юрлица нельзя, а бывшим собственникам бизнеса переплату не возвращают (п. 4 ст. 49 НК РФ, письмо Минфина № 03-02-07/1/24222 от 12.04.2018).

- ИП имеет право на возврат переплаты даже после его закрытия.

- Порядок возврата излишне перечисленных взносов ИП за себя такой же, как для работодателей.

В п. 6.1 ст. 78 НК РФ говорится, что нельзя вернуть пенсионные взносы, если ПФ успел разнести их по индивидуальным счетам застрахованных физлиц. Но Конституционный Суд в Постановлении № 32-П от 31.10.2019 признал этот запрет недопустимым и обязал законодателей внести изменения в НК РФ.

Проектом Федерального закона N 953961-7 в Налоговый кодекс планируется внести соответствующие поправки. Они должны вступить в силу с 1 января 2021 года, но разнесённую переплату можно вернуть уже сейчас. Это действует только в том случае, если человек, за которого переплатили взносы, ещё не вышел на пенсию.

За 2 квартал 2020 года малый бизнес из пострадавших от коронавируса отраслей освободили от уплаты страховых взносов за работников (кроме платежей в соцстрах от несчастных случаев). Точнее, на апрель, май и июнь установили тариф 0%. Если вы имеете право на такое освобождение, но уже заплатили взносы по обычной ставке, переплату налоговики пообещали зачесть в счёт предстоящих начислений без вашего обращения в ИФНС.

Как подать заявление

По излишне уплаченным пенсионным, медицинским и социальным взносам на случай временной нетрудоспособности нужно обращаться в налоговую инспекцию. Организациям — в ИФНС по месту своего нахождения, а ИП — по месту жительства.

Формы заявлений утверждены Приказом ФНС России № ММВ-7-8/182 от 14 февраля 2017 г.:

Бланки одинаковы для ИП и юрлиц. По каждому виду взносов нужно заполнить отдельное заявление. Срок подачи — 3 года с даты перечисления взносов, из-за которых образовалась переплата (п. 7 ст. 78 НК РФ). То есть в 2020 г. можно вернуть или зачесть взносы, которые вы переплатили в 2017 году и позже.

- в бумажном виде — отнести в налоговую лично или через представителя с доверенностью, отправить Почтой России письмом с описью вложения;

- в электронном виде — через спецоператоров связи, через личный кабинет юрлица или ИП на сайте ФНС, или через сервис «Моё дело», если у вас есть учётная запись.

По переплате взносов от несчастных случаев нужно обращаться в отделение соцстраха, в котором вы состоите на учёте. Заявление подают в бумажном или электронном виде по формам, утвержденным приказом ФСС РФ № 457 от 17.11.2016:

- 22-ФСС — о зачёте;

- 23-ФСС — о возврате.

Если заявление не подавать, ФСС может самостоятельно зачесть переплату в счёт предстоящих платежей или задолженности по пеням и штрафам.

Сроки возврата

Налоговики возвращают переплату страховых взносов в течение месяца со дня получения заявления. В этот срок они должны:

- провести с вами сверку взаиморасчётов (при необходимости);

- зачесть переплату или её часть в счёт погашения долга (если есть долг);

- принять решение о возврате, на которое отводится 10 рабочих дней;

- передать его в казначейство для оплаты;

- после принятия решения сообщить о нём заявителю в течение 5 рабочих дней.

Если вы сдавали отчёт РСВ или корректировку, в которых показали излишне уплаченные взносы, то решение о возврате примут через 10 рабочих дней со дня, следующего после окончания камеральной проверки. Срок её проведения — 3 месяца со дня представления расчёта по страховым взносам.

Если при «камералке» налоговики обнаружат нарушения законодательства о налогах и сборах, то срок будет отсчитываться с даты, следующей за вступлением в силу решения по проверке.

Соцстрах возвращает излишне уплаченные взносы от несчастных случаев в тот же срок — в течение месяца с момента получения заявления.

Как учитывать возврат страховых взносов

Возвращённые взносы и проценты за просрочку возврата не считаются доходом для налога на прибыль. В состав доходов при УСН они тоже не включаются.

Если вы закрываете ИП – нужно позаботиться об оформлении документации. Чтобы у вас не возникло путаницы в отчетах, мы подробно разберем все вопросы и разложим по полочкам инструкцию о том, как правильно произвести снятие ИП с учета в Пенсионном фонде России (ПФР) и Фонде социального страхования (ФСС).

Все индивидуально

Алгоритм действий зависит от того, работодатель вы или нет. Существуют разные регламенты по закрытию ИП. Если работников в штате не было, вам будет проще свернуть дело, так как отчисления осуществлялись только в ПФР и налоговую. Страховые взносы в ФСС предприниматели за себя делают очень редко, поэтому направлять туда заявление о снятии ИП с учета не требуется.

Снятие ИП с учета в ПФР – дело ведомства. Фонд принимает решение самостоятельно и убирает запись об индивидуальном предпринимателе, если за ним нет задолженностей по отчетам и перечислениям взносов. Но «удалиться» вы можете и самостоятельно, чтобы быть уверенным, что все моменты учтены. Для этого вам нужно уточнить, есть ли задолженность, и направить в ПФР заявление о снятии с учета.

ИП – работодатель

Для предпринимателя, имеющего штат сотрудников, с которыми оформлены трудовые договоры, предусмотрены другие правила. Закрытие ИП не займет у вас много времени.

В первую очередь нужно правильно завершить отношения с работниками:

- Расторгнуть договор.

- Выплатить заработную плату и другие начисления всем сотрудникам на момент закрытия ИП.

- Перечислить взносы в налоговую, Пенсионный фонд и Фонд социального страхования.

Только завершив перечисленные дела, физическое лицо, утратившее статус ИП, может начать собирать пакет документов для ПФР и ФСС.

Снятие с учета в ФСС

Список документов на снятие с учета в ФСС следующий:

- Бланк заявления о снятии ИП с учета в ФСС (регламент №574).

- Копии приказов и договоров о расторжении трудовых отношений с каждым сотрудником.

- Паспорт работодателя.

Обратиться в ФСС с заявлением о закрытии ИП как работодателя можно в любое время. Определенные сроки для этой процедуры не указаны. В течение двух недель (14 дней) Фонд должен рассмотреть запрос и выдать уведомление о закрытии ИП. Отказ приходит лишь в том случае, когда остались долги по страховым взносам.

Получив положительный ответ, бывший работодатель отправляется в Пенсионный фонд, чтобы и здесь избавиться от этого статуса.

Снятие с учета в ПФР

Чтобы у ПФР не возникло претензий на неуплату взносов за сотрудников, числившихся раньше в штате, бывшему предпринимателю необходимо уведомить фонд о расторжении трудовых договоров.

- Бланк заявления по форме (приложение 10 к регламенту №296) с указанием причины обращения.

- Копии приказов об увольнении сотрудников по причине ликвидации ИП.

- Паспорт.

ПФР может предоставить клиенту список необходимых документов, потому что каждое прекращение деятельности бизнесмена рассматривается индивидуально.

Подаем документы

Предприниматель может подать документы в фонды самостоятельно или через представителя (по доверенности):

- При личном обращении не требуются дополнительные документы о подтверждении права обращения, кроме паспорта.

- Если процедурой закрытия и снятия с учета индивидуального предпринимателя занимается другой человек, то ему нужна доверенность, заверенная нотариусом.

- Все документы могут быть отправлены в фонды заказным письмом с уведомлением и описью содержимого конверта.

ИП-работодатель, закрывая свое дело, должен отчитаться как в налоговой, так и во внебюджетных фондах. ИП, не имеющему сотрудников, необходимо сняться с регистрации только в налоговой. Не забывайте после закрытия ИП проверить все документы. Также очень важно проследить за тем, чтобы любая задолженность была погашена. Если все сделаете правильно, то проблем при возможной проверке у вас не возникнет.

Ликвидация индивидуального предпринимательства осуществляется в строгом соответствии с законом 129-ФЗ. Особой спецификой обладает процедура ликвидации для коммерсантов-работодателей. При ликвидации к ним могут возникнуть претензии со стороны внебюджетных фондов. Как сняться с учета в ПФР и ФСС, рассказали юристы. Если ИП закрывает бизнес с работниками, придется подать сразу несколько заявлений.

Порядок ликвидации предпринимательства

Завершение коммерческой деятельности регистрируется в налоговых органах по месту жительства. Правовой основой процедуры является статья 22.3 закона 129-ФЗ. Заявление о закрытии ИП необходимо подать по форме Р26001, утвержденной приказом ФНС России № ММВ-7-6/25@.

Обязательными приложениями к уведомлению станут:

- платежное поручение или чек о внесении пошлины в размере 160 рублей;

- справка из ПФР о предоставлении персонифицированных сведений.

Отсутствие в составе приложений справки из Пенсионного фонда России не является основанием отклонения заявления. Налоговый орган обязан запросить информацию о сдаче отчетности по межведомственным каналам. Порядок обмена данными закреплен правительственным постановлением № 1092 от 22.12.2011.

Важно! Реквизиты для внесения пошлины можно получить на официальном сайте ФНС РФ. Автоматический сервис формирует квитанцию бесплатно и круглосуточно.

Таким образом, законодатель требует от предпринимателя только подачи документов в регистрирующий орган. Однако избежать контактов с внебюджетными фондами удастся лишь коммерсантам без работников.

Когда необходимо сняться с учета

Предприниматели, не привлекавшие наемных сотрудников, не должны обращаться во внебюджетные фонды при ликвидации. Начисление фиксированных страховых сборов останавливается с момента исключения записи из ЕГРИП.

Работодатель же должен уведомить о прекращении деятельности ФСС, а также сдать итоговую отчетность в ПФР. Вопрос о прекращении статуса плательщика взносов встанет в следующих случаях:

- расторжение трудовых договоров со всеми сотрудниками;

- полная ликвидация ИП.

Правила снятия с учета в фондах неодинаковы. Администрированием пенсионных отчислений сейчас занимается налоговая служба. В ПФР работодатели подают только персонифицированные сведения. Отправлять отдельные заявления о ликвидации не требуется. Фонд социального страхования сохранил организационную и административную самостоятельность. Уведомить территориальное подразделение об увольнении всех работников ИП придется.

Процедура снятия с учета в ПФР

Все необходимые документы в фонд поступят по межведомственным каналам от налоговой службы. Формально для прекращения статуса работодателя предпринимателю достаточно расторгнуть трудовые договоры и ликвидировать ИП.

Однако фактически снятие с учет в ПФР производиться будет, ведь при рассмотрении заявления Р26001 контролирующий орган запрашивает справку о сдаче персонифицированной отчетности. Речь идет о двух формах:

- СЗВ-М. Информация о застрахованных сотрудниках передается ежемесячно до 15 числа;

- СЗВ-СТАЖ. Сведения предписано отправлять ежегодно до начала марта. При прекращении предпринимательской деятельности отчет потребуется подать не позднее даты обращения в налоговый орган (статья 9 закона 27-ФЗ от 01.04.1996).

С внедрением межведомственной электронной системы получать справку об исполнении обязанности на бумаге не требуется. Однако убедиться в отсутствии долгов по отчетам юристы рекомендуют. В противном случае вероятность затягивания процедуры ликвидации окажется высокой.

Важно! При численности персонала 25 человек и более предприниматель обязан подавать данные персонифицированного учета в электронной форме. Если документы поступили в фонд на бумажном носителе, обязанность признается неисполненной. Бизнесмена могут привлечь к административной ответственности по статье 17 закона 27-ФЗ. Штраф составляет 500 рублей за каждое застрахованное лицо.

Порядок снятия с учета в ФСС

Закрытие ИП, привлекавшего наемных работников, потребует соблюдения особых правил. Инструкция утверждена приказом Минтруда России № 202н от 29.04.2016. Предпринимателю необходимо отправить в территориальное подразделение фонда письменное заявление с копией распоряжения о расторжении последнего трудового договора. Бланк обращения включен в число приложений к приказу Минтруда РФ № 574н.

Снятие с учета в ФСС производится вне зависимости от наличия задолженности по сборам. На регистрационные действия сотрудникам фонда отводится 14 рабочих суток. От погашения долга предпринимателя это не освобождает. Взыскание денег допускается после завершения процедуры.

Важно! Нормативными актами не установлен срок подачи заявления. Однако затягивать с уведомлением ФСС РФ не стоит, ведь наличие статуса работодателя обязывает сдавать отчетность.

Пошаговый алгоритм: краткая инструкция для ИП

Порядок ликвидации предпринимательства зависит от статуса заявителя. Коммерсантам без работников достаточно внести пошлину и обратиться в налоговый орган по месту проживания. Задолженность по фиксированным сборам не будет препятствием для прекращения деятельности. Взносы взыщут после исключения записи из ЕГРИП.

Предприниматели-работодатели обязаны предпринять следующие действия:

- уволить сотрудников;

- рассчитать и перечислить страховые взносы;

- сдать итоговую персонифицированную отчетность в ПФР;

- направить уведомление в ФСС РФ;

- оплатить государственную пошлину;

- подать заявление Р26001 в налоговый орган.

Инструкция актуальна для плательщиков всех режимов. При этом важно помнить о наличии у фондов и ИФНС права на назначение внеочередной проверки. Ликвидация ИП признана основанием для внеплановых контрольных мероприятий. В этом случае процедура прекращения деятельности затянется на весь период инспектирования.

Обращение в ПФР может происходить разными способами. Если для получения консультации в большинстве случаев требуется только набрать номер, то для получения какого-либо решения нужно написать заявление в Пенсионный фонд.

Есть несколько возможностей получить консультацию:

- Обратиться в службу по месту жительства. Обязательно пишется письменное заявление, которое регистрируется.

- Направить обращение заказным путем. Территориальное отделение есть на официальном сайте ПФР.

- Создать обращение через онлайн-приемную. Получить помощь таким способом могут как жители нашей страны, так и граждане, проживающие за ее пределами.

Как написать заявление в пенсионный фонд?

На сайте ПФР есть образцы следующих заявлений:

- о назначении пенсии,

- о перерасчете размера обеспечения,

- о переводе накопленных средств,

- о выплате пенсий,

- о назначении ДЕМО,

- о проведении заочного освидетельствования.

Независимо от того, по какой причине подана официальная бумага, ее обязаны рассмотреть в 10-дневный срок. Особенности того, как написать заявление в пенсионный фонд зависит от причины обращения. Общая схема следующая:

Шапка (правый верхний угол)

Указывается территориальный орган ПФ РФ, ФИО. полностью

В теле прописываются данные о месте регистрации и проживания, номер СНИЛС, информация о паспорте.

Причины и основания обращения

После личной информации указывается повод обращения. Желательно, чтобы были ссылки на законодательные акты.

Опись официальных бумаг

Перечислите все документы, которые сопровождают заявление.

Подпись ставится с расшифровкой

Каждое заявление должно содержать полную информацию о человеке и цели его обращения.

При выборе основания необходимо в заявлении указать прошение о:

- назначении страховой пенсии,

- назначении доли страховой пенсии по старости,

- назначении накопительной пенсии.

Страховая часть может быть с установлением фиксированной выплаты по возрасту, инвалидности или утраты кормильца. Прописываются и особенности накопительной пенсии. Если привлекался материнский капитал, есть доход от инвестирования, это указывается.

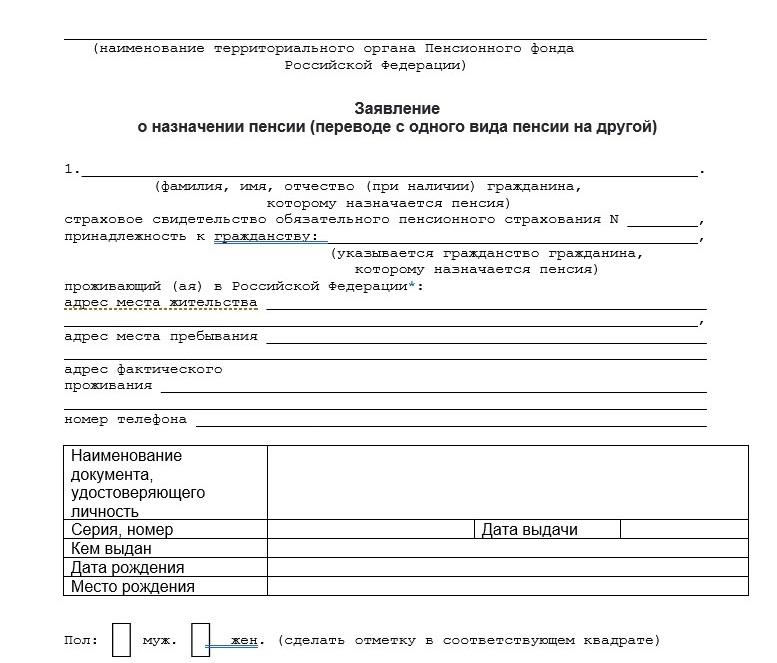

Образец заявления в пенсионный фонд РФ

Подается в территориальный орган при достижении возрастной границы, указанной в законодательстве и при наличии трудового стажа. Сроки подачи официальной бумаги не ограничены, но датой начала назначения считается день, когда было подано заявление.

Образец заявления о назначении пенсии

Сама бумага оформляется по установленному образцу, утверждённому Приложением № 4, который издал ПФ. К нему прилагается:

- заполненный вручную бланк заявления,

- паспорт,

- СНИЛС,

- ИНН,

- трудовая книжка,

- документ о заключении брака, справка о стаже и о последних начислениях зарплаты,

- свидетельства о рождении детей,

- документы, влияющие на факт увеличения пенсии.

При приеме пакета документов и заявления в Пенсионный фонд о назначении пенсии сотрудник проверяет правильность изложенных сведений, снимает копии с официальных бумаг. Обращение регистрируется, о чем выдается расписка-уведомление. В ней стоит дата приема. Если каких-то документов не хватает, они указываются со сроками их предъявления.

Заявление для перевода накопительной части

Вторая часть общего заявления заполняется дополнительно при переводе с одной пенсию на другую. Это может сделать законный представитель несовершеннолетнего, недееспособного лица, другим доверенным лицом.

После оформления документации заключается договор с НПФ. Он начинает действовать с 1 января следующего года. Перевод средств осуществляется за счет выбранного фонда не позднее конца марта. После этого процедура накопления полностью ложится на плечи выбранного учреждения.

Читайте также: