Как в пу 3 отразить больничный в разделе доп сведения о стаже

Опубликовано: 03.08.2026

До 1 марта бухгалтерам впервые предстоит отчитаться перед ПФР по новой форме СЗВ-СТАЖ, представив сведения в разрезе каждого работника. Хотя сама форма на первый взгляд сложностью не отличается, при ее заполнении возникает множество вопросов. Ситуация усугубляется еще и крайне неудачными формулировками, которые приведены в официально утвержденной инструкции по заполнению СЗВ-СТАЖ.

Формы отчетности

Первая сложность заключается в том, что форматы всей отчетности в Российской Федерации постоянно меняются.

Постановлением правления Пенсионного фонда Российской Федерации от 06.12.2018 № 507п «Об утверждении формы сведения страховом стаже застрахованных лиц (СЗВ-СТАЖ)», формы «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного учета ) (ОДВ-1)», формы «Данные о корректировке сведений учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», формы «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)», порядка их заполнения и формата сведений и о признании утратившим силу постановления Правления Пенсионного фонда Российской Федерации от 11.01.2017 № 3п" внесены изменения в формат отчетности и порядок заполнения:

- Формы СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР и СЗВ-ИСХ подписывает руководитель или иное лицо, уполномоченное на это законом, учредительными документами или доверенностью.

- Форму СЗВ-СТАЖ с типом «дополняющая» необходимо предоставлять не только в случае, когда данные по застрахованным лицам, не учтены на индивидуальном лицевом счете из-за ошибок, но и в ситуации, когда данных по этим лицам нет в ранее предоставленной отчетности. Форма СЗВ-КОРР с типом «Особая» предоставляется на застрахованное лицо, сведения по которому отсутствовали в отчетности предоставленной ранее страхователем, за исключением отчетности по форме СЗВ-СТАЖ.

- На застрахованных лиц, на которых ранее была предоставлена отчетность СЗВ-СТАЖ с типом сведений «Назначение пенсии», необходимо предоставить форму отчетности СЗВ-СТАЖ с типом «Исходная».

- Код «ДЛОТПУСК» в форме СЗВ-СТАЖ заполняется только для периодов работы застрахованного лица в особых условиях труда, за которые отсутствуют данные о начисленных страховых взносах по дополнительному тарифу.

Предоставление дополнений и уточнений

Внимание! Указание кода ДЛОТПУСК в отношении любых ежегодных оплачиваемых отпусков не помешает ПФР принять отчет по форме СЗВ-СТАЖ.Выполнить оба этих условия можно лишь в случае, если отдельной строкой с проставлением кода ДЛОТПУСК будут показаны только отпуска, которые переходят с декабря отчетного года на январь следующего, либо отпуска с последующим увольнением.

Напомним, что в период представления годовой персонифицированной отчетности по форме СЗВ-4-1 в 2002 — 2009 гг. код ДЛОТПУСК использовался именно для переходящих отпусков. В последние годы смысловая нагрузка кода ДЛОТПУСК изменилась. Так, при ежеквартальном представлении индивидуальных сведений в разд. 6 отчета РСВ-1 ПФР код ДЛОТПУСК уже ставили, чтобы показать страховой стаж за месяцы, в которых не было начислений из-за отпуска. Например, работник получил отпускные в июле и весь август был в отпуске.

Специалисты ПФР на местах комментируют сложившуюся ситуацию по-разному. Где-то призывают выделять все отпуска, где-то говорят, что код ДЛОТПУСК нужно проставлять только для отпусков, переходящих из одного года в другой.

Еще одна сложность возникает в отношении увольнения работников. Для увольнения работников заполняется специальная графа 14 в разделе 3 формы СЗВ-СТАЖ, которая называется «сведения об увольнении застрахованного лица». В отчете необходимо проставлять отметку об увольнении только при увольнении 31 декабря отчетного года.

С 2011 года на территории Российской Федерации Фонд социального страхования Российской Федерации (далее — Фонд) реализует пилотный проект, направленный на осуществление страховых выплат по обязательному социальному страхованию застрахованным лицам непосредственно территориальными органами Фонда (пилотный проект «Прямые выплаты»). Целью пилотного проекта «Прямые выплаты» является улучшение положения застрахованных граждан и страхователей при осуществлении мероприятий, связанных с назначением и получением пособий в рамках обязательного социального страхования.

Но в рамках работы с пилотным проектом и выплатами напрямую через ФСС, работодателей, к сожалению, не освободили от обязанности заполнения формы СЗВ-СТАЖ.

Несмотря на то что пособия ФСС выплачивает напрямую, должны в общем порядке выделять в СЗВ-СТАЖ периоды получения застрахованными:

- больничных — с пометкой ВРНЕТРУД;

- декретных — с кодом ДЕКРЕТ;

- пособия по уходу за ребенком — с пометкой ДЕТИ.

Некоторые работники вынуждены также работать в отпуске по уходу за ребенком. Это и понятно, поскольку пособие с 1,5 до 3 лет составляет всего 50 рублей, а какая-либо помощь или же дополнительные пособия не предусмотрены. Естественно, таких работников необходимо отразить в форме отчетности.

Когда работник находится в отпуске по уходу за ребенком, в графе 11 раздела 3 СЗВ-СТАЖ проставляют один из следующих кодовприложение к Порядку заполнения (таблицы «Коды „Исчисление страхового стажа: дополнительные сведения“. », «Коды „Исчисление страхового стажа: дополнительные сведения (периоды, не включаемые в страховой стаж)“. »); п. 3 ч. 1 ст. 12 Закона № 400-ФЗ:

- если ребенку нет полутора лет и за ним ухаживает один из родителей — ДЕТИ;

- если один из родителей ухаживает за ребенком в возрасте от полутора до 3 лет — ДЛДЕТИ;

- если в отпуске по уходу за ребенком находится другой родственник (опекун) — ДЕТИПРЛ.

- заключением гражданско-правовых договоров;

- заключением договоров с индивидуальными предпринимателями.

А вот гражданско-правовые договоры нужно отразить в отчете. Если работодатель не отразил такой договор в отчете, то это будет ошибкой.

В качестве начала периода работы необходимо в графе 3 указать:

- дату начала работы;

- дату, указанную в договоре.

Ошибки в форме отчетности

Характеристика отклонения Действия страхователя Исправлять сведения о застрахованных, по которым получен предупреждение, не требуется Нужно подать правильные сведения о застрахованных лицах, в отношении которых зафиксированы ошибки 1. Ошибка. Если работник не был включен в форму СЗВ-СТАЖ.

Представлять СЗВ-СТАЖ надо на всех лиц, с которыми в отчетном периоде действовали трудовые или гражданско-правовые договоры.

2. Ошибка. Если в исходной форме были указаны неверные данные работника (ФИО-СНИЛС, либо ошибки в порядке заполнения).

Получено уведомление об устранении ошибок с протоколом проверки отчетности в статусе «документ принят частично», «код результата 30,40».

3. Ошибка. Если обнаружены ошибки в стаже у работника, отчет по которому был принят.

Необходимо представить форму СЗВ-КОРР с типом «корректирующая». В ней указать правильные данные на работника, в сведениях которого изначально была ошибка. Весь штат заново перечислять не надо.

Пример: Страхователь представил форму СЗВ-СТАЖ с типом «исходная», проверка сведений не выявила ошибок, сведения учтены на лицевых счетах ЗЛ. Страхователь выявляет ошибку по ЗЛ (неверно указан стаж, н-р, 01.01.2017-31.12.2017, а должен быть 01.01.2017-01.03.2017). Страхователь представляет форму СЗВ-КОРР (тип формы — корректирующая) с отражением правильного стажа на данное застрахованное лицо.

4. Ошибка. Если указан в СЗВ-СТАЖ лишний сотрудник.

Часто встречаемые технические ошибки

2. Наименование организации в форме ОДВ-1 и СЗВ-СТАЖ должны полностью совпадать.

3. Наименование должности руководителя — обязательно для заполнения.

4. Если в графе 12 формы СЗВ-СТАЖ «основание (код)» указано значение «27- ПД», «28-ПД», «27-ПДРК», «28-ПДРК» указание ставки (доли ставки) обязательно.

5. Отпуск без сохранения заработной платы — «НЕОПЛ». Код «АДМИНИСТР» отменен с 2017 года.

6. Блоки стажа с дополнительными сведениями ДОГОВОР должны быть в начале списка.

7. Количество застрахованных лиц в формах ОДВ-1 и СЗВ-СТАЖ должно совпадать.

Ответственность

За непредставление страхователем в установленный срок либо представление им неполных и (или) недостоверных сведений, к такому страхователю применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица.

За несоблюдение страхователем порядка представления сведений в форме электронных документов в случаях, предусмотренных Федеральным законом № 27-ФЗ, к такому страхователю применяются финансовые санкции в размере 1000 рублей.

Как отразить переходящие пособия в формах ПУ-3 и пояснительной записке

В статье рассматривается порядок отражения пособий по временной нетрудоспособности и по беременности и родам, начисленных по листкам нетрудоспособности, открытым в 2017 г. и закрытым в 2018 г., в формах персонифицированного учета ПУ-3, а также сумм расхождений между данными отчета 4-фонд и ПУ-3 в пояснительной записке.

Формы ПУ-3 за 2017 г. представляем в ФСЗН не позднее 31 марта 2018 г.

Данные о начисленных и уплаченных за работников обязательных страховых взносах в ФСЗН наниматель ежегодно представляет в органы ФСЗН по форме ПУ-3 «Индивидуальные сведения» |*| (часть первая п. 16 Правил индивидуального (персонифицированного) учета застрахованных лиц в системе государственного социального страхования, утвержденных постановлением Совета Министров Республики Беларусь от 08.07.1997 № 837; далее – Правила № 837). Пачки форм ПУ-3 за 2017 г. должны быть представлены в ФСЗН не ранее сдачи отчета 4-фонд, пояснительной записки к формам ПУ-3, но не позднее 31 марта 2018 г. (часть вторая п. 5 Инструкции о порядке передачи-приема форм документов персонифицированного учета, утвержденной постановлением правления ФСЗН от 19.06.2014 № 7 (далее – Инструкция № 7), часть первая п. 16 Правил № 837).

При заполнении формы ПУ-3 суммы пособий как по временной нетрудоспособности, так и по беременности и родам отражаются в графе «Сумма (в рублях) пособий по временной нетрудоспособности» разд. 1 «Сведения о сумме выплат (дохода), учитываемых при назначении пенсии, и страховых взносах». При этом указывать пособия следует в том месяце, за который они начислены (абз. 3 части первой п. 16 Инструкции № 7). Напомним, что пособия по больничным (как по временной нетрудоспособности, так и по беременности и родам) назначаются в течение 10 дней со дня обращения. Если для назначения пособий требуются дополнительные документы (сведения, информация), то срок их назначения может быть продлен до 1 месяца (часть первая п. 36 Положения о порядке обеспечения пособиями по временной нетрудоспособности и по беременности и родам, утвержденного постановлением Совета Министров Республики Беларусь от 28.06.2013 № 569; далее – Положение № 569). Таким образом, месяц назначения пособия и месяц, за который назначено пособие, при переходящих больничных отличаются. Это приводит к расхождению в итоговых значениях в отчетах формы 4-фонд и формы ПУ-3, которые расшифровываются в пояснительной записке к формам ПУ-3.

При заполнении формы ПУ-3 в разд. 2 «Дополнительные сведения о стаже» необходимо указать период, за который назначены рассматриваемые пособия, и обозначить его кодом «ПОСОБИЕ» (подп. 28.2 п. 28 Инструкции № 7). По виду деятельности «ПОСОБИЕ» реквизит «Дополнительные сведения» не заполняется.

Порядок отражения информации по пособиям в формах ПУ-3

Рассмотрим, как отражаются переходящие пособия по беременности и родам и по временной нетрудоспособности в формах ПУ-3 (в примерах при заполнении форм ПУ-3 показаны строки, относящиеся к периоду, в котором начислялись пособия).

Пример 1. Отражение пособия по беременности и родам в ПУ-3

Работница организации 16 октября 2017 г. представила листок нетрудоспособности по беременности и родам с 17 октября 2017 г. по 19 февраля 2018 г. (126 календарных дней). Сумма пособия по беременности и родам составила 3 282,30 руб., в т.ч. за октябрь – 390,75 руб., за ноябрь – 781,50 руб., за декабрь – 807,55 руб., за январь 2018 г. – 807,55 руб., за февраль 2018 г. – 494,95 руб. За октябрь начислена зарплата в размере 434,22 руб. Размер взносов в организации составляет 35 % (28 % (на пенсионное страхование за счет организации) + 6 % (на социальное страхование за счет организации) + 1 % (на пенсионное страхование за счет работника)).

Форма ПУ-3 заполняется следующим образом.

Пособие по беременности и родам начисляется и выплачивается единовременно, т.е. сразу за весь период, удостоверенный больничным (п. 36 Положения № 569). Вся сумма пособия по беременности и родам (т.е. 3 282,30 руб.) отражается в отчете 4-фонд за IV квартал 2017 г.

Пример 2. Отражение пособия по временной нетрудоспособности в ПУ-3

Работник организации 9 февраля 2018 г. представил листок нетрудоспособности за период с 12 декабря 2017 г. по 8 февраля 2018 г. Срок выплаты заработной платы – 5-е число месяца, следующего за расчетным. Сумма пособия по временной нетрудоспособности составила 1 474,43 руб., в т.ч. за декабрь 2017 г. – 458,48 руб., за январь 2018 г. – 807,55 руб., за февраль 2018 г. – 208,40 руб. За декабрь 2017 г. работнику начислена зарплата в размере 204,68 руб. Размер взносов в организации составляет 35 % (28 % (на пенсионное страхование за счет организации) ++ 6 % (на социальное страхование за счет организации) + 1 % (на пенсионное страхование за счет работника)).

Форма ПУ-3 |*| заполняется следующим образом (показаны только те строки, которые относятся к пособию по временной нетрудоспособности):

В отчете 4-фонд за 2017 г. пособие не отражается, вся сумма «переходящего» больничного отражается в составе показателей за февраль 2018 г. – месяц начисления пособия (п. 16 Указаний по заполнению формы ведомственной отчетности «Отчет о средствах бюджета государственного внебюджетного фонда социальной защиты населения Республики Беларусь, утвержденных приказом Минтруда и соцзащиты Республики Беларусь от 29.11.2016 № 144).

Расхождения между данными отчета 4-фонд и ПУ-3 отражаем в пояснительной записке

Таким образом, между итоговыми значениями в отчетах 4-фонд и ПУ-3 возникают расхождения, которые подлежат отражению в пояснительной записке (см. таблицу):

Сумма расхождения по пособию по беременности и родам в размере 1 302,50 руб. отражается в пояснительной записке за 2017 г. в гр. 3 по стр. 5 «Суммы, отраженные в отчете 4-фонд, в счет будущих периодов (учитываются при заполнении форм ПУ-3 в следующем отчетном году)» (подп. 1.5 п. 1 Требований к заполнению и формату формы пояснительной записки к пачкам документов персонифицированного учета, содержащим формы ПУ-3 «Индивидуальные сведения», утвержденных постановлением правления ФСЗН Минтруда и соцзащиты Республики Беларусь от 29.06.2009 № 10; далее – Требования).

Сумма расхождения по пособию по временной нетрудоспособности в размере 458,48 руб. отражается в пояснительной записке за 2017 г. в гр. 3 стр. 9 «Сумма, учтенная при заполнении форм ПУ-3 за отчетный год (подлежащая корректировке в отчете 4-фонд в следующем году)» (подп. 1.8 п. 1 Требований).

Общие требования по заполнению документов персонифицированного учета (далее – ДПУ) и сроки их представления определены Правилами индивидуального (персонифицированного) учета застрахованных лиц в системе государственного социального страхования, утвержденными постановлением Совета Министров Республики Беларусь от 08.07.1997 № 837 (далее – Правила). Порядок заполнения форм ДПУ, в т.ч. индивидуальных сведений по форме ПУ-3 (далее - форма ПУ-3) установлен Инструкцией о порядке заполнения форм документов персонифицированного учета, утвержденной постановлением правления Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь от 19.06.2014 № 7 (далее – Инструкция о порядке заполнения форм ДПУ).

С 2019 года форма ПУ-3 (тип формы - исходная) представляется работодателями один раз в квартал в течение месяца, следующего за отчетным кварталом, и содержит сведения, относящиеся к отчетному периоду, а также при возникновении необходимости корректировки представленной ранее информации (пункт 16 Правил).

Форма ПУ-3 (тип формы - исходная) заполняется на основании документов бухгалтерского учета и иных документов о начислении, уплате обязательных страховых взносов (далее - взносы) с нарастающим итогом с начала отчетного года. При необходимости корректировки ранее представленных сведений, откорректированные сведения отражаются в месяцах, в которых были допущены ошибки, остальные данные повторяются в таком же виде, как они были заполнены в ранее представленной форме ПУ-3 (пункт 10 Правил, пункт 22 Инструкции о порядке заполнения форм ДПУ).

По застрахованным лицам (далее – ЗЛ), работающим у юридических лиц, индивидуальных предпринимателей, нотариусов, осуществляющих нотариальную деятельность в нотариальных бюро, адвокатов, осуществляющих адвокатскую деятельность индивидуально на основе гражданско-правовых договоров предметом которых является оказание услуг, выполнение работ и создание объектов интеллектуальной собственности (далее – ГПД), форма ПУ-3 представляется по коду категории застрахованного лица «03» (пункт 14 Инструкции о порядке заполнения форм ДПУ).

Если в течение отчетного периода ЗЛ работало по нескольким ГПД, то по каждому договору заполняется отдельная форма (часть третья пункта 18 Инструкции о порядке заполнения форм ДПУ).

Обязательными для заполнения являются реквизиты «Номер договора» и «Дата заключения договора» (часть первая пункта 15 Инструкции о порядке заполнения форм ДПУ). За один отчетный период у одного ЗЛ не могут быть два и более ГПД с одинаковым номером, а дата заключения ГПД должна быть не позже отчетного периода или периода работы по договору (подпункты 27.2.6, 27.2.7 пункта 27 Инструкции по формату документов персонифицированного учета, утвержденной постановлением правления Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь от 29.06.2009 № 10 (далее – Инструкция по формату ДПУ)).

Сумма вознаграждения по ГПД отражается в разделе 1 «Сведения о сумме выплат (дохода), учитываемых при назначении пенсии, и страховых взносах» формы ПУ-3 в месяце, в котором она начислена (пункт 16 Инструкции о порядке заполнения форм ДПУ). Реквизит «Код причины начисления выплат (дохода), на которые начисляются взносы, ниже уровня месячной минимальной заработной платы» НЕ ЗАПОЛНЯЕТСЯ

В разделе 2 «Дополнительные сведения о стаже» заполняются периоды начала и окончания работ, определенные в ГПД (код вида деятельности «ДОГОВОР») и период уплаты взносов (код вида деятельности «ВЗНОСЫВРЕМ»). При этом, если взносы уплачены в полном объеме, то даты начала и окончания периодов по указанным кодам вида деятельности должны СОВПАДАТЬ. Если сумма уплаченных взносов меньше суммы начисленных взносов, то период вида деятельности «ВЗНОСЫВРЕМ» должен быть меньше периода по коду вида деятельности «ДОГОВОР». Если в отчетном периоде вознаграждение по ГПД не начислялось, то период выполнения работ по такому ГПД отражается по коду вида деятельности «НЕОПЛДОГ» (подпункт 28.2 пункта 28 Инструкции по формату ДПУ).Непредставление должностным или иным уполномоченным лицом в установленные сроки документов, отчетов, сведений или иных материалов в случаях, когда обязанность их представления предусмотрена законодательными актами, либо представление таких документов, отчетов, сведений или иных материалов, содержащих заведомо недостоверные сведения, влекут предупреждение или наложение штрафа в размере до 20 базовых величин (статья 23.16 Кодекса Республики Беларусь об административных правонарушениях от 21.04.2003 № 194-З).

Виктория Дригант, инспектор Центрального районного отдела МГУ ФСЗН

В октябре 2020 года плательщиками представлены индивидуальные сведения по форме персонифицированного учета (ПУ-3). При заполнении этих форм у плательщиков возникали сложности. Начальник отдела организации персонифицированного учета Миноблуправления Фонда социальной защиты населения Светлана Каско рассмотрела с МЛЫН.BY наиболее распространенные ошибки.

Работнице было назначено пособие по беременности и родам за период с 15 марта по 17 июля 2020 в минимальном размере. В августе ей была начислена доплата к пособию по беременности и родам. Как отразить эту доплату в форме ПУ-3?

— В форме ПУ-3 доплата к пособию по беременности и родам отражается в последнем месяце периода получения пособия по беременности и родам, в данном случае — в июле 2020 года в графе «Сумма, рублей, пособий по временной нетрудоспособности» раздела 1 «Сведения о сумме выплат (дохода), учитываемых при назначении пенсии, и страховых взносах».

Работник уволен 3 октября 2020 года. С 1 по 3 октября 2020 года он находился в отпуске без сохранения зарплаты. В день увольнения работнику начислена компенсация за неиспользованный трудовой отпуск. Все остальное рабочее время до октября 2020 года он отработал полностью. Как следует заполнить сведения о стаже в разделе 2 формы ПУ-3?

— В разделе 2 «Дополнительные сведения о стаже» формы ПУ-3 период, за который уплачены обязательные страховые взносы, заполняется по коду вида деятельности «ВЗНОСЫВРЕМ». Поскольку в октябре до увольнения работник не отработал ни одного рабочего дня, для отражения периода уплаты взносов применяется код вида деятельности «ПРЕМИЯ». Следовательно, в разделе 2 формы ПУ-3 указываются периоды:

- с 1 января 2020 по 30 сентября 2020 по коду вида деятельности «ВЗНОСЫВРЕМ»;

- с 1 октября 2020 по 3 октября 2020 по коду вида деятельности «ПРЕМИЯ».

В 2020 году в организацию принят на работу по трудовому договору иностранный гражданин. Есть ли особенности в заполнении на него формы ПУ-3?

— Нет. Иностранные граждане, работающие по трудовым договорам, так же как и граждане Беларуси подлежат обязательному государственному социальному страхованию. Требования по заполнению формы ПУ-3 по иностранным гражданам аналогичны требованиям заполнения формы ПУ-3 по гражданам нашей страны.

С 1 октября 2020 года работник переведен на неполную рабочую неделю: рабочие дни с понедельника по четверг. Повлияет ли это на период уплаты взносов, который обозначается кодом «ВЗНОСЫВРЕМ«?

— Нет, не повлияет. Выходные дни, установленные работнику в связи с неполной рабочей неделей, не исключаются из периода по коду вида деятельности «ВЗНОСЫВРЕМ».

30-31 января 2021 года выпадают на выходные дни — субботу и воскресенье. Можно ли в связи с этим без штрафных санкций подать формы ПУ-3 за 2020 год в понедельник (1 февраля 2021г.)?

— Нет, нельзя. Форма ПУ-3 представляется в орган Фонда один раз в квартал в течение месяца, следующего за отчетным кварталом.

Изучив наиболее распространенные ошибки, допускаемые плательщиками при заполнении формы ПУ-3, обращаем внимание плательщиков на такие моменты:

- суммы оплаты трудовых и дополнительных отпусков, пособий по временной нетрудоспособности должны отражаться в месяцах, за которые они начислены;

- суммы премий отражаются в месяце, в котором они начислены;

- в форму ПУ-3 включаются только те выплаты, на которые начисляются обязательные страховые взносы;

- в форме ПУ-3 не отражаются суммы пособий по уходу за ребенком в возрасте до трех лет, пособий в связи с рождением ребенка, пособий женщинам, ставшим на учет в организациях здравоохранения до 12-недельного срока беременности;

- по работникам, которые в течение отчетного года работали по трудовому и гражданско-правовому договорам, форма ПУ-3 должна заполняться по каждому виду договора;

- при заполнении раздела 2 «Дополнительные сведения о стаже» в периоды уплаты взносов по коду вида деятельности «ВЗНОСЫВРЕМ» не должны включаться дни отпуска без сохранения заработной платы.

Сведения представляются на всех застрахованных лиц, работающих у плательщика в отчетном периоде, в том числе:

- на лиц, находящихся в отпуске по уходу за ребенком в возрасте до 3 лет (в разделе 1 «Сведения о сумме выплат (дохода), учитываемых при назначении пенсии, и страховых взносах» в месяцах отчетного периода указываются нулевые значения, а в разделе 2 «Дополнительные сведения о стаже» — период работы, соответствующий отчетному периоду, по коду вида деятельности «ДЕТИ»);

- на лиц, находящихся в отпуске без сохранения заработной платы (в разделе 1 «Сведения о сумме выплат (дохода), учитываемых при назначении пенсии, и страховых взносах» в месяцах работы указываются суммы выплат, на которые начислены обязательные страховые взносы, а в месяце нахождения в отпуске без сохранения заработной платы указывается нулевое значение);

- на лиц, выполнявших работы по гражданско-правовым договорам, без начисления вознаграждения в отчетном периоде.

Если застрахованное лицо в течение отчетного периода работало по гражданско-правовым договорам и за этот период ему не начислялись вознаграждения по этому договору, тогда следует заполнить форму ПУ-3 (тип формы — исходная) с кодом категории застрахованного лица «03». В разделе 2 «Дополнительные сведения о стаже» формы ПУ-3 нужно указать период выполнения работы по ГПД, соответствующий отчетному периоду, по коду вида деятельности «НЕОПЛДОГ». В случае начисления выплаты по этому договору в следующем отчетном периоде, следует представить сведения по форме ПУ-3 (тип формы — исходная) с учетом начисленного вознаграждения, за следующий отчетный период. При этом отразив в разделе 1 «Сведения о сумме выплат (дохода), учитываемых при назначении пенсии, и страховых взносах» сумму вознаграждения, а в разделе 2 «Дополнительные сведения о стаже» — период начала и окончания работы по ГПД по кодам видов деятельности «ДОГОВОР» и «ВЗНОСЫВРЕМ».

В Республике Беларусь с 2019 года индивидуальные предприниматели (а также адвокаты и нотариусы) обязаны предоставлять Индивидуальные сведения по форме ПУ-3.

Подача сведений осуществляется в электронном виде через портал Фонда либо при посещении инспектора:

- для ИП, нотариусов и адвокатов, которые уплачивают взносы за себя, сведения надо подавать раз в год, до 31 марта;

- в путеводителе и Постановлении Совмина от 9 марта 2021 года сообщается: если вы вели деятельность весь год и уплатили всю сумму (1584,4 р за 2020 год) до 1 марта, сведения за вас может заполнить инспектор Фонда. Но я советую предварительно созвониться со своим инспектором и сообщить, что вы хотите чтобы он подал данные за вас.

Сколько надо платить взносов, читайте в отдельном материале.

Как создать электронную форму ПУ-3?

Эта форма создается с помощью комплекса «Ввод ДПУ».

Заполнение только через программу Ввод ДПУ, которая формирует пачку по определенному алгоритму. Этот алгоритм необходим для дальнейшей обработки системой персонифицированного учета.

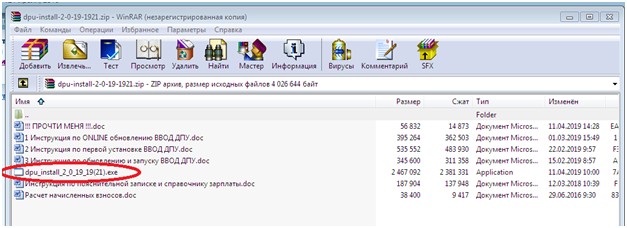

Установочные файлы комплекса можно получить как у своего инспектора при личном обращении, так и скачать:

- С официального сайта ФСЗН по адресу: https://ssf.gov.by/ru/po-fonda-ru/. В диалоговом окне выбираете ссылку Программа «Ввод ДПУ» (версия 3.1.7 на момент написания статьи) (ZIP архив/117 MB). Также есть версия, не требующая установки.

После скачивания установите программу по алгоритму, описанному в файле «2 Инструкция по первой установке ВВОД ДПУ.doc».

Если у вас не запускается программа, возможно, вы установили (или распаковали) ВВОД ДПУ не в корень диска D, а внутри какой-то папки.

Вот скриншот инструкции по запуску программу (той версии, что не требует установки).

После успешной установки на рабочем столе появятся две иконки:

- «Ввод ДПУ» — предназначена для создания электронной пачки, т.е. электронной формы ПУ-3.

- «Контроль ДПУ» — предназначена для вывода пачки для просмотра и печати на бумажный носитель.

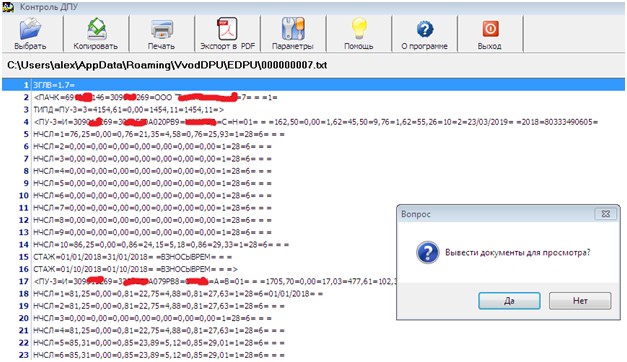

Сформированная пачка имеет следующий вид:

В электронной пачке содержатся сведения об индивидуальном предпринимателе, номере пачки, контактных данных и сведения по форме ПУ-3 по всем работникам.

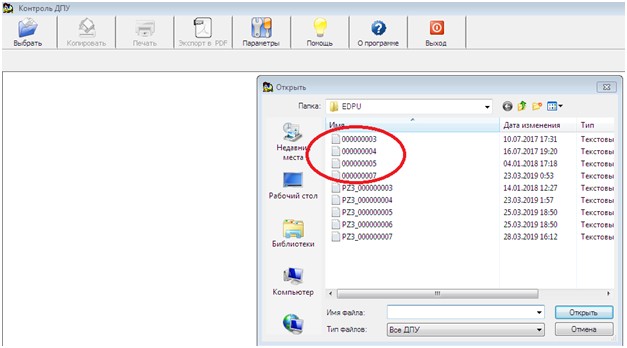

Для просмотра пачки открываете иконку «Контроль ДПУ», далее выбираете «Выбрать». В появившемся окне выбираете сформированную пачку и нажимаете открыть:

Кстати, пока не забыл. В Беларуси очень мало сайтов и телеграм-каналов, посвященных Финансам. Наш канал @FinBel в числе.

Мы публикуем интересные материалы про все, что связано с деньгами в Беларуси: инвестиции, недвижимость, бизнес, ИП, налоги и немного бухгалтерии, финансовые лайфхаки. Все статьи основаны на личном опыте авторов.

Подписывайтесь, чтобы потом не искать - @FinBel

Одновременно с открытием пачки (в примере 0000000007.txt) появится диалоговое окно «Вывести документы для просмотра?». При нажатии «Да» программа выведет на экран печатную форму, которую можно распечатать.

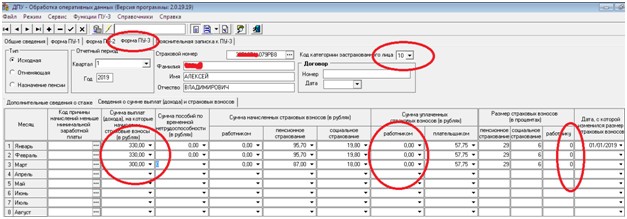

С 01.01.2019 года внесены изменения в Инструкцию по заполнению электронного бланка ПУ-3. В разделе о начислении заработной платы появилась графа «Код причины начислений меньше минимальной заработной платы». Эту графу нужно заполнять, начиная с января 2019 года, по работникам и по себе, если начисленная заработная плата меньше минимальной, установленной законодательством. Разъяснения на официальном сайте https://www.ssf.gov.by/ru/razyasn-dpu-ru/

Пример заполнения за работника

Индивидуальный предприниматель нанял на работу специалиста на 0,5 ставки в связи с нахождением сотрудницы в отпуске по уходу за ребенком до 3-х лет. Начисление заработной платы составляет 165,00 руб. (Минимальная заработная плата в Республике Беларусь с 01.01.2019 года составляет 330,00 руб.).

Согласно Инструкции по заполнению электронных бланков персонифицированного учета, форму ПУ-3 нужно заполнить как в образце ниже:

В графе «Код причины» проставлен «13» — нахождение в отпуске по уходу за ребенком до 3-х лет. А «Код категории застрахованного лица» — «01». Это означает, что по новым правилам «Код причины» распространяется только на работников, которые работают по трудовому договору (контракту).

Другие застрахованные работники под это требование не попадают, а значит, графу «Код причины» заполнять не нужно.

В «Дополнительных сведениях о стаже» обязательно нужно указать период, за который уплачены обязательные страховые взносы, а также период и причины, по которым у работника начисления меньше минимальной заработной платы.

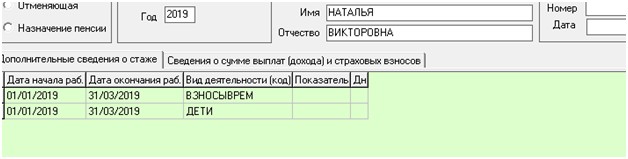

В примере наша сотрудница совмещает трудовую деятельность и уход за ребенком до 3-х лет. Дополнительные сведения о стаже по ней будут заполнены по образцу.

ВЗНОСЫВРЕМ — указывается только тот период, за который Индивидуальный предприниматель фактически уплатил взносы за работника. Но в рамках отчетного периода, т.е. за 1 квартал 2019 г: с 01.01.2019г. по 31.03.2019 г.

Если работник работает на полную ставку и его начисленная заработная плата составляет 330,00 руб. и выше, то «Код причины» не указывается, в дополнительных сведениях о стаже указывается только «ВЗНОСЫВРЕМ».

Важно! При подаче сведений за работников необходимо дополнительно к форме подать также пояснительную записку (ПЗ). Формируется ПЗ в той же ДПУ.

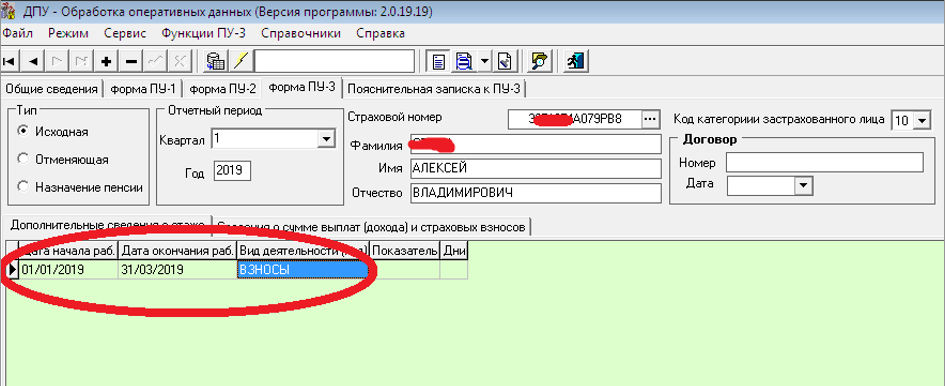

Пример заполнения ИП за самого себя

Наша видео инструкция по заполнению данных. В ней есть пример, когда деятельность велась не весь месяца, а только 10 дней. Остальные дни указаны как период бездействия. Многих интересует, что считается такими периодами. Позвонив инспектору, однозначного ответа я не получил:

«Если хотите указывать бездействие, то как вы докажете, что не работали?»

Но в то же время «Как вы подадите мне данные, так и Фонд и примет. Пока это никто не проверяет»

Также инспектор привела пример с семинара: если в газету/сайт давалось объявление об услугах ИП, значит деятельность ведётся (по всей видимости, без разницы, есть ли заказы).

Далее в статье рассмотрим пример заполнения при условии, что индивидуальный предприниматель работает ежемесячно и уплачивает обязательные страховые взносы в минимальном размере, установленном законодательством.

Сначала надо добавить Плательщика. В поля руководитель, кадровая служба и бухгалтерия вписывайте свое ФИО и телефон:

Создайте пачку. Тип — исходная, квартал — четвертый, год — отчетный (в 2020 вы подаете за 2019 год):

Пример заполнения, если вели деятельность весь год, взносы минимальные (суммарно 35% от минималки):

Скриншот с устаревшей версии программыКод категории застрахованного лица — «10 — индивидуальный предприниматель».

Начисленные взносы — 330,00 руб. (минимальная заработная плата на момент написания статьи, из которой рассчитывается минимальный размер обязательных страховых взносов).

Также следует обратить внимание, что индивидуальный предприниматель платит взносы в размере 35% (29% на пенсионное страхование + 6% на социальное страхование).

Размер страховых взносов указывается следующего вида: 29, 6, 0 с 01.01.2004. Графы уплата страховых взносов работником не заполняется.

Для этого, в открытой электронной форме ПУ-3 в разделе «Сведения о суммах выплат» нажимаем на значок «%» и в открывшемся окне выбираем позицию «29 6 0 с 01.01.2004 и далее».

Эта позиция выбирается один раз.

Далее, после заполнения графы «Сумма выплат» при нажатии на клавишу «Пересчет начисленных взносов» и «Заполнение уплаты» программа автоматически пересчитает взносы по выбранным размерам. При этом колонки «Работником» в графах, обозначенных на рисунке 1 и 2 заполняться не будут. Они и не должны, в этом случае, быть заполнены!

Если при автоматическом заполнении колонки «Работником» буду заполнены, то Индивидуальному предпринимателю следует проверить выбранные размеры страховых взносов. И еще раз перезапустить «Пересчет начисленных взносов» и «Заполнение уплаты».

Обязательно в дополнительных сведениях о стаже указывается период уплаты взносов:

Первая форма ПУ-3 за текущий отчетный период должна иметь отметку «Исходная». Именно от срока подачи этой формы будет определяться своевременность предоставления отчета.

Как предоставить сведения?

Путеводитель на официальном сайте ssf.gov.by (п. 9 — Способ 3) сообщает: если вы (ИП, адвокат, нотариус) вели деятельность весь год и уплатили всю сумму (1386 р за 2019 год) до 1 марта, сведения за вас может заполнить инспектор Фонда. Но советуем позвонить и уточнить непосредственно у своего инспектора.

1. Без цифровой подписи

Подать заполненные в программе «Ввод ДПУ» сведения можно в своей районной инспекции Фонда (где состоите на учете), но только после оплаты взносов (перед посещением позвоните в инспекцию и уточните, отображается ли у них оплата). С собой возьмите:

- файл в формате .txt — нажмите в программе «сформировать пачку» и откроется папка с файлом, сохраните его на флешку. Файл также можно найти в: Папка с программой\export\ваш_номер_ФСЗН\файл.txt

- распечатанные сведения — нажмите на кнопку принтера, откроется PDF файл, распечатайте его. Также он будет находиться в: Папка с программой\PDF\файл.pdf

Также, при отсутствии периодов бездействия, возможен вариант, что инспектор подаст данные за вас. Но обязательно позвоните и договоритесь. Если данные никто не подаст, будет штраф.

2. С цифровой подписью, по интернету

При удаленном способе сведения предоставляются через корпоративный портал ФСЗН. Для этого необходимо перейти по адресу portal.ssf.gov.by и авторизоваться с помощью электронно-цифровой подписи (ниже читайте, где получить сертификат).

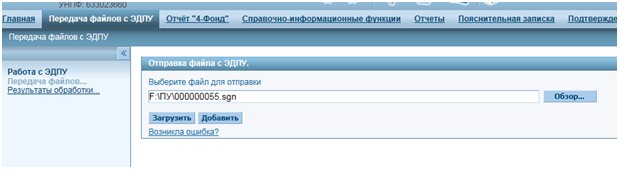

После авторизации подготовленную и подписанную цифровой подписью пачку с формой ПУ-3 загружают на портал:

- Перейти на вкладку «Передача файлов с ЭДПУ».

- Нажать «Обзор» и выбрать электронную пачку с цифровой подписью. Такая пачка имеет расширение «.sgn».

- Для отправки в ФСЗН нажимаем «Загрузить».

При нажатии на ссылку «Результаты обработки» в левой части рабочего окна можно отследить процесс обработки пачки ЭДПУ в ФСЗН, а также узнать принята ли пачка или отклонена.

Получение Атрибутивного сертификата ФСЗН и подписание пачки ДПУ

Для предоставления сведений удаленным способом с цифровой подписью необходимо наличие атрибутивного сертификата для работы с системами ФСЗН.

Проще говоря, необходимо заказать на флешку, которую выдавали для электронного декларирования, дополнительный файл.

Этот сертификат можно получить в любом центре, где выдается налоговый сертификат. Список региональных регистрирующих центров смотрите на https://nces.by/service/kontakt-ruc/. Его можно получить на ту же самую флешку. Также подходят электронные носители «ГосСУОК». Это позволяет получить атрибут ФСЗН без выпуска дополнительного носителя.

По вашему желанию специалист Национального центра электронных услуг может выслать сертификат вам на e-mail. Но с собой в Центр надо взять:

1. Документ об оплате 10,08 руб. с НДС. Счет-фактуру для оплаты можно скачать на https://nces.by/pki/fszn/fszn_commerce/. Оплатить в регистрирующем центре не получится, так как они оплату не принимают. Оплатить можно:

- через ЕРИП. Пусть в дереве: Электронное правительство – ГосСУОК – РУЦ для для юридических лиц – 6.2.43/вашУНП

- со своего расчетного счета через интернет-банкинг

- наличными в кассе банка.

2. Извещение от Фонда социальной защиты. В нем указан 9-значный учетный номер, который присваивается ИП при регистрации в качестве плательщика обязательных страховых взносов. Если извещение утеряно, обратитесь в ФСЗН для получения дубликата.

Узнать свой номер плательщика можно, просто позвонив своему инспектору ФСЗН.

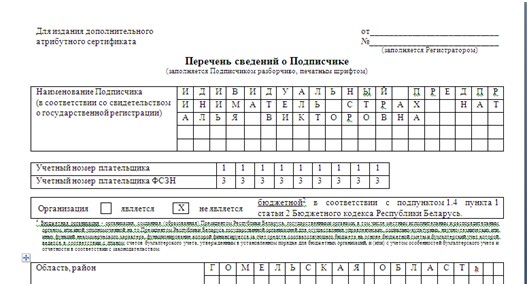

3. Перечень сведений о Подписчике, то есть о вас. Скачивать бланк тут: https://info-center.by/pki/perechen-fszn.pdf

Внизу перечня будет графа «24-значный Серийный номер сертификата». Смотреть его надо здесь:

После получения Атрибутивного сертификата его необходимо импортировать в Персональный менеджер сертификатов Авест для ГосСУОК:

В менеджер входим без авторизации. Для этого ставим галочку «Войти в систему без авторизации» и нажимаем «ОК».

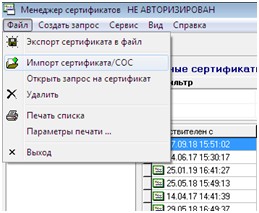

В открывшемся окне нажимаем на «Файл» и выбираем «Импорт сертификата/СОС».

В диалоговом окне нажимаем «Обзор» и выбираем атрибутивный сертификат ФСЗН, полученный в регистрирующем центре (Диск CD или присланный на электронную почту). Атрибутивный сертификат начинается с «40Е……», так его можно отличить от налогового сертификата.

Сроки сдачи и ответственность за их нарушение

Если вы платите взносы за себя, форму необходимо представлять ежегодно, до 31 марта.

А вот сведения за наемных лиц с 01.01.2019 предоставляются ежеквартально, в течение отчетного месяца:

- за 1 квартал 2019 года отчет предоставляется с 01.04.2019 г. по 04.2019 г.;

- за 2 квартал 2019 года — с 01.07.2019 г. по 31.07.2019 г.;

- за 3 квартал 2019 года — с 01.10.2019 г. по 31.10.2019 г.;

- за 4 квартал 2019 года — с 01.01.2020 г. по 31.01.2020 г.

Если индивидуальный предприниматель не имеет возможности предоставить отчет онлайн или лично инспектору в установленные сроки, он может предоставить отчет позже, но это уже будет считаться нарушением сроков сдачи отчета.

Пояснительная записка ежеквартально не предоставляется и остается годовой.

За нарушение сроков сдачи отчета предусмотрена административная ответственность в виде штрафа в размере до 20 базовых величин, подробнее об этом можно прочитать здесь —

В диалоговом окне нажимаем «Обзор» и выбираем атрибутивный сертификат ФСЗН, полученный в регистрирующем центре (Диск CD или присланный на электронную почту). Атрибутивный сертификат начинается с «40Е……», так его можно отличить от налогового сертификата.

Сроки сдачи и ответственность за их нарушение

Если вы платите взносы за себя, форму необходимо представлять ежегодно, до 31 марта.

А вот сведения за наемных лиц с 01.01.2019 предоставляются ежеквартально, в течение отчетного месяца:

- за 1 квартал 2019 года отчет предоставляется с 01.04.2019 г. по 04.2019 г.;

- за 2 квартал 2019 года — с 01.07.2019 г. по 31.07.2019 г.;

- за 3 квартал 2019 года — с 01.10.2019 г. по 31.10.2019 г.;

- за 4 квартал 2019 года — с 01.01.2020 г. по 31.01.2020 г.

Если индивидуальный предприниматель не имеет возможности предоставить отчет онлайн или лично инспектору в установленные сроки, он может предоставить отчет позже, но это уже будет считаться нарушением сроков сдачи отчета.

Пояснительная записка ежеквартально не предоставляется и остается годовой.

За нарушение сроков сдачи отчета предусмотрена административная ответственность в виде штрафа в размере до 20 базовых величин, подробнее об этом можно прочитать здесь — https://www.ssf.gov.by/ru/otvetstv-ru/.

С 01.01.2019 форма ПУ-3 имеет три типа: «исходная», «отменяющая», «назначение пенсии». При необходимости корректировки представленной ранее информации заполняется тип формы «исходная», которая заменит сведения предыдущей формы. Форма ПУ-3 (тип формы – «исходная») заполняется с нарастающим итогом с начала года с учетом изменений ранее представленных сведений отчетного периода.

Телефоны ФСЗН, отдел персонифицированного учета: +37517-3757830 и +37517-3011333

Читайте также:

- Код 02 в больничном листе что означает

- Дают ли больничный при невралгии тройничного нерва

- Как получить больничный лист на самоизоляцию лицам с хроническими заболеваниями

- Дают ли больничный при сдаче крови

- Почему в 1с зуп не рассчитывается больничный