Как заполнить больничный лист если был перерасчет

Опубликовано: 03.08.2026

Много вопросов уже было рассмотрено по расчету листков временной нетрудоспособности, по беременности и родам, однако со временем их не становится меньше. Сегодня мы поговорим о перерасчете больничных листов, а именно: нужно ли делать корректировку отчетности, если произошел перерасчет пособия по временной нетрудоспособности, по беременности и родам в другом отчетном периоде?

Итак, сотрудник принёс больничный лист, Вы его оформили, отправили реестр в ФСС, сдали отчетность в контролирующие органы, однако через некоторое время выявили ошибку в расчете сумм больничного листа. Что же делать?

Бывает две ситуации с неправильным расчетом расчете пособия по временной нетрудоспособности, по беременности и родам и по уходу за ребенком:

- произошло завышение суммы пособия (переплата) сотруднику;

- произошло занижение суммы пособия (недоплата) сотруднику.

Поговорим о каждом из этих случаев.

Ситуация № 1: произошло завышение суммы пособия (переплата) сотруднику

Рассмотрим ситуацию, когда обнаружили, что пособие выплачено с завышенной суммой (переплатили).

Для начала необходимо уточнить, что удержание излишне выплаченных сумм с сотрудника разрешено, если:

- при расчете пособия по временной нетрудоспособности была допущена счетная ошибка;

- сотрудник недобросовестно отнесся к своим обязанностям (скрыл сведения, влияющие на получение пособия и его размер, представил документы с заведомо неверными сведениями, и т. п.).

Об этом сказано в ч. 4 ст.15 Закона № 255-ФЗ, ч. 2 ст. 19 Закона от 19.05.1995 г. № 81-ФЗ и п. 85 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей, утвержденного приказом Минздравсоцразвития России от 23.12.2009 г. № 1012н.

Чтобы вернуть излишне выплаченную сумму пособия, можно попросить сотрудника внести разницу добровольно (работник должен в письменной форме подтвердить свое согласие), либо получить от него письменное согласие (заявление) в зачет переплаты в счет будущей выплаты пособия или удержание из заработной платы (письмо ФСС от 20.08.2007 № 02-13/07-7922).

Также отметим, что удержать сумму разницы можно не более 20% от дохода сотрудника за текущий месяц. Если сотрудник не согласится возвращать разницу, так как ошибка произошла не по его вине или не в следствии счетной ошибки, излишне выплаченная сумма может быть удержана с виновного лица, либо списана в расходы за счет чистой прибыли организации.

Что же делать со сданной отчетностью?

6-НДФЛ. В связи с тем, что у сотрудника изменится полученная ранее сумма дохода, изменится и сумма НДФЛ, разница которой будет считаться излишне удержанной. Следовательно, придется предоставить в налоговые органы корректировочный расчет, в котором необходимо отразить правильный (уменьшенный) доход сотрудника. На основании пункта 3 статьи 226 НК РФ сумма НДФЛ, подлежащая удержанию за текущий период, будет рассчитана с учетом излишне удержанной суммы за предыдущий период.

Об этом же пишет и ФНС в своем Письме от 3 сентября 2019 г. N БС-4-11/17598@: уточненный расчет по форме 6-НДФЛ, согласно пункту 6 статьи 81 Кодекса, представляется налоговым агентом в налоговый орган при обнаружении в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению.

4-ФСС. Согласно подпункту 1 пункта 1 статьи 20.1 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», пособие по нетрудоспособности не облагается взносами на травматизм, однако начисленная сумма отражается. Однако, на основании подпункта 1 пункта 1 статьи 24 ФЗ № 125 от 24.07.1998 корректировочный отчет сдавать нет необходимости, так как переплата пособия не повлияла на занижение страховых взносов на травматизм.

РСВ. Ситуация с этим отчетом спорная. Согласно п. 1, 6 ст. 54 НК и п. 1, 7 ст. 81 НК, уточненный расчет по взносам подается только в том случае, если из-за ошибки занижена сумма взносов к уплате. Соответственно, уточненку нужно подать за период, в котором допущена ошибка.

В нашем случае сумма пособия завышена, и, казалось бы, никаких уточненок подавать не требуется. Однако на практике мы все чаще сталкиваемся с тем, что у наших клиентов расчет по страховым взносам за текущий период не сдается по причине некорректных сведений в прошлом периоде. Поэтому в целях исключения текущих проблем рекомендуем подать корректирующий отчет за прошлый период.

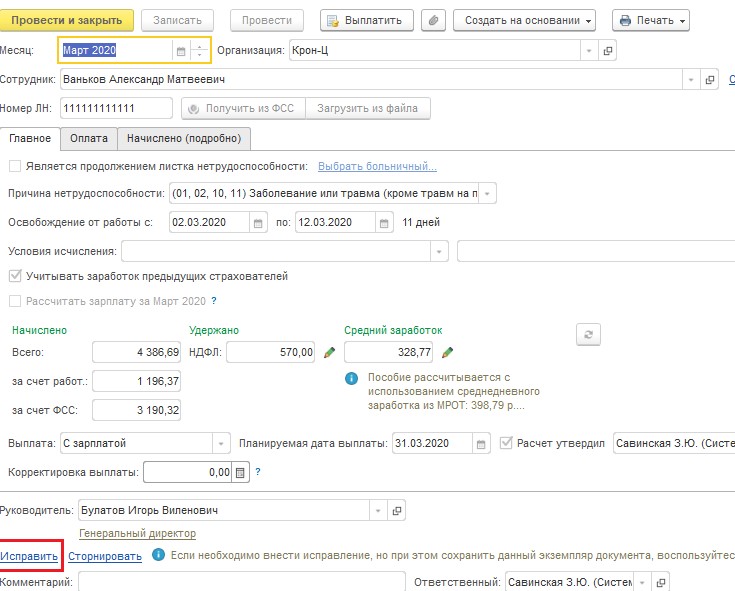

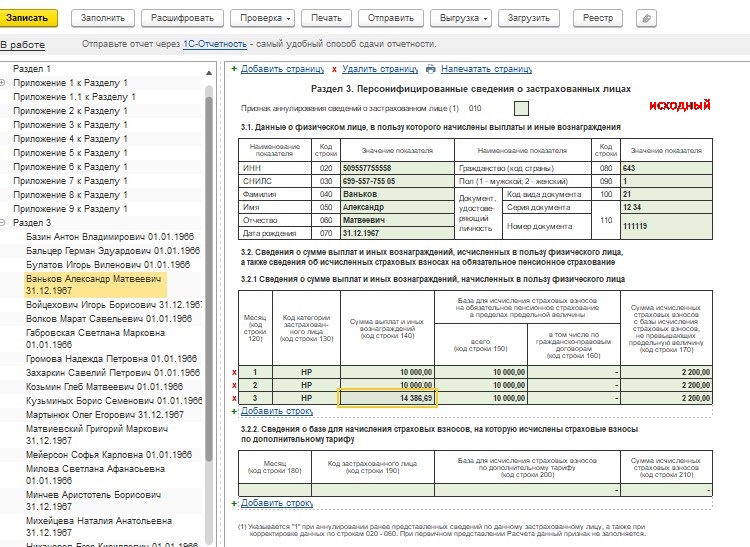

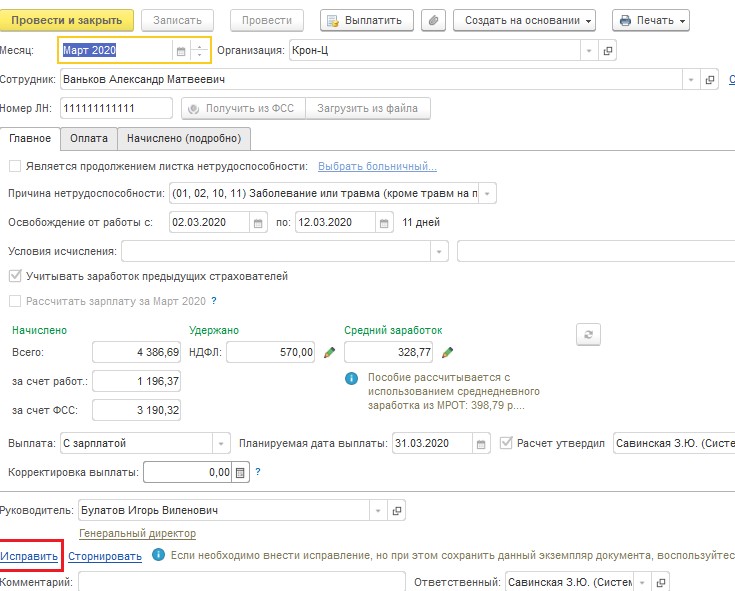

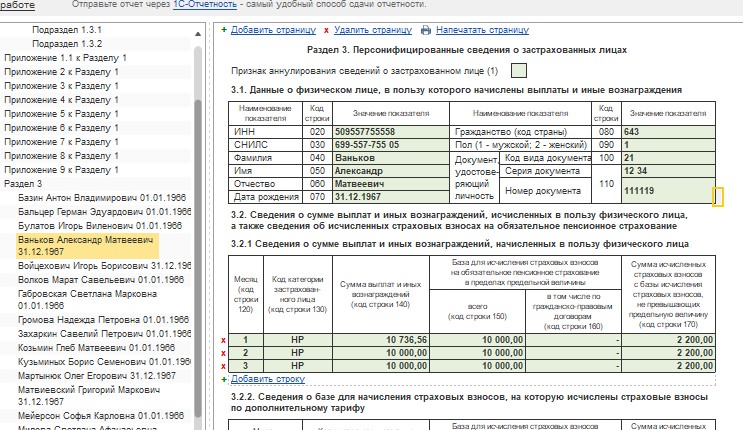

Приведем наглядный пример. В конфигурации 1С: ЗУП ред. 3.1. Сотруднику Ванькову Александру Матвеевичу была произведена выплата больничного за март 2020 года. Затем в конце апреля 2020 г. обнаружили, что расчет больничного был неверным.

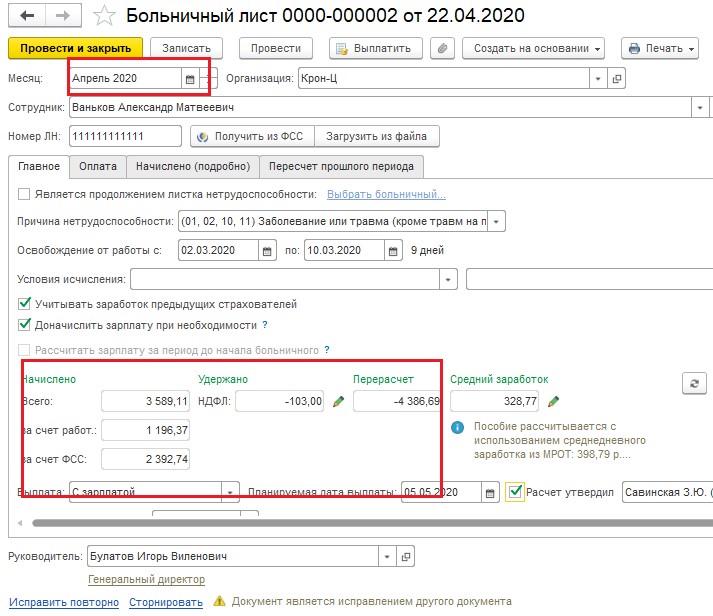

Представим, что произошла техническая ошибка и количество дней оплаты больничного листа уменьшилось. Документ-исправление делаем текущим месяцем (апрелем 2020 г.), исправляем ошибку и выполняем перерасчет документа.

В нашем примере количество дней уменьшилось на 2 дня. Обратите внимание, что сумма оплаты больничного листа так же изменилась, а именно уменьшилась на 797,58 рублей.

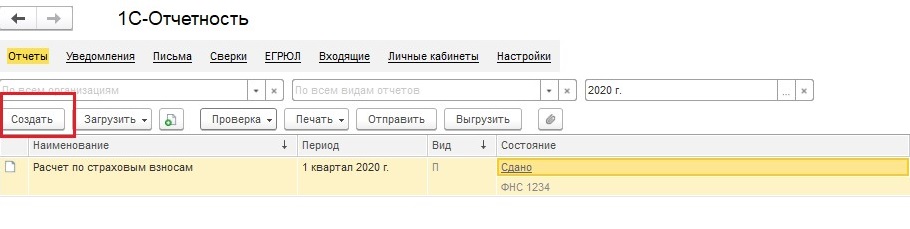

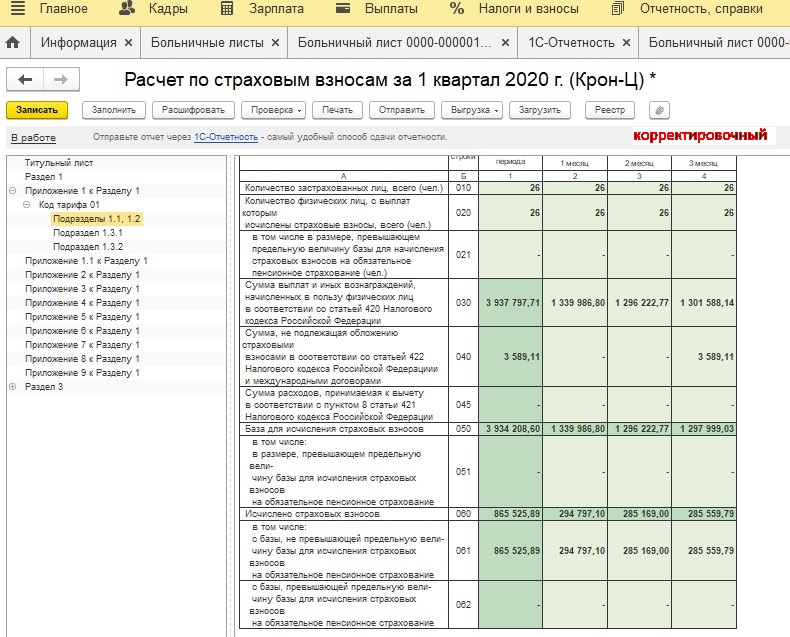

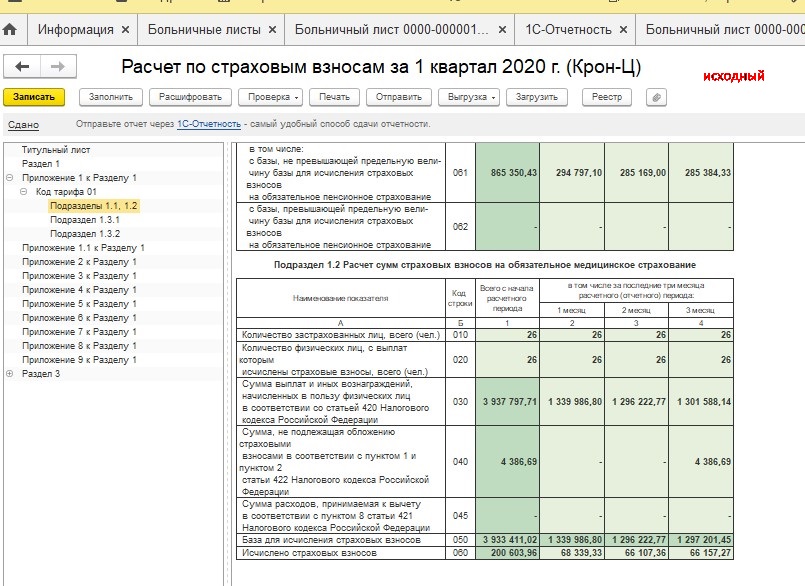

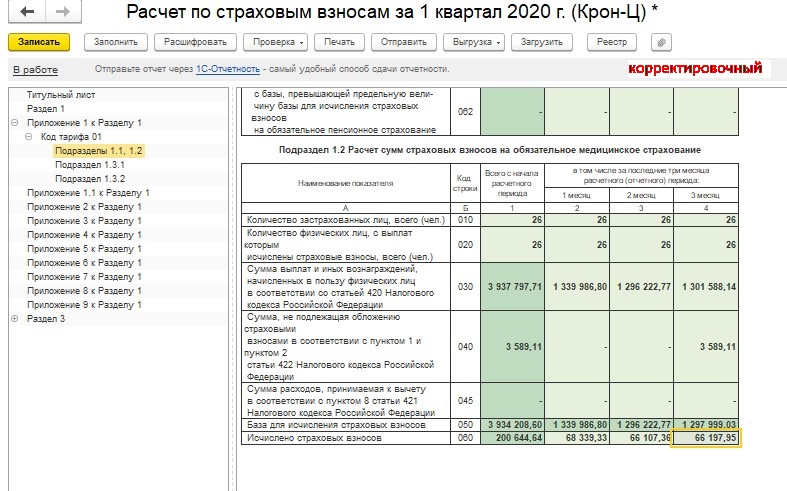

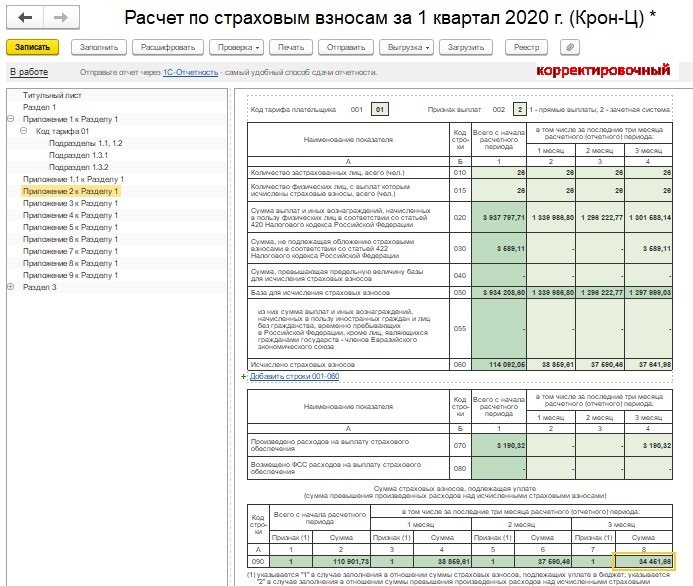

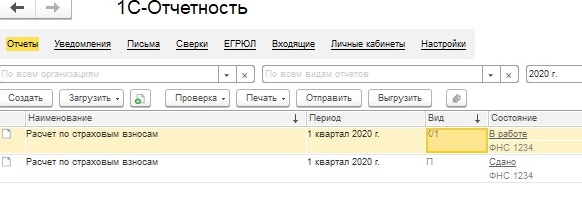

В связи с тем, что расчет страховых взносов за прошлый отчетный период был сдан, а сумма больничного уменьшилась, необходимо создать корректирующий отчет за 1 квартал 2020 года.

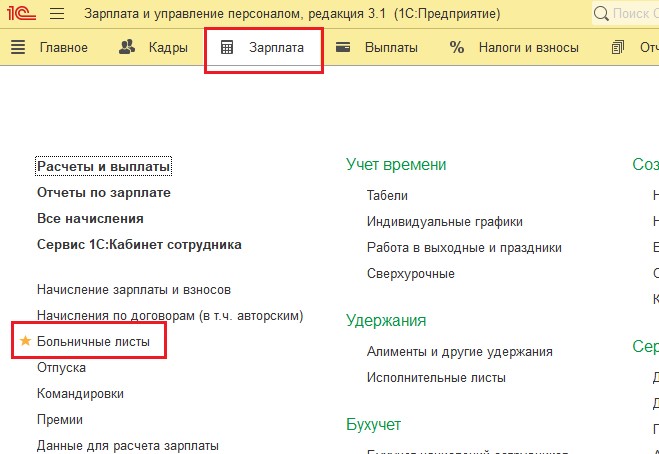

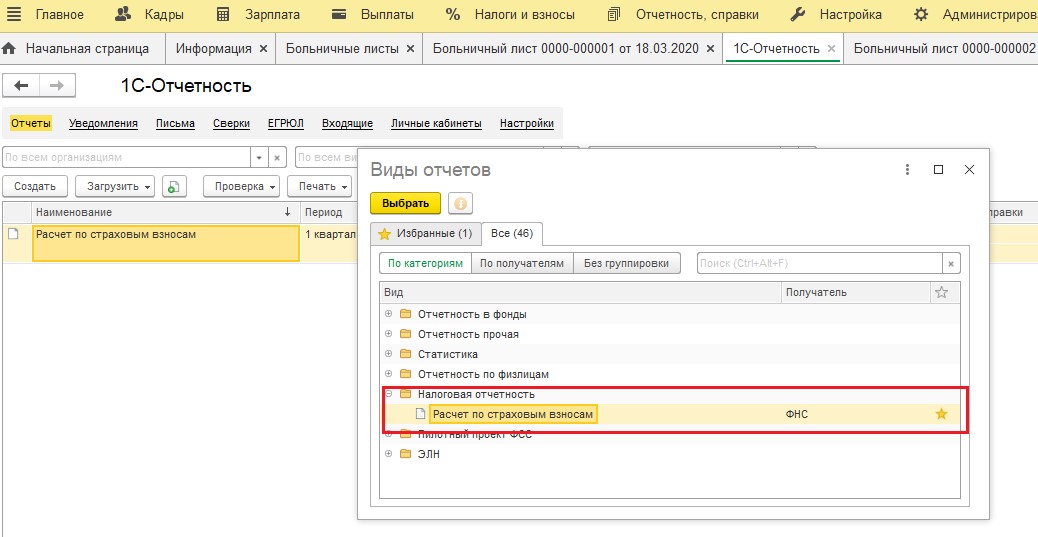

Для этого заходим в раздел Отчетность, справки — 1С Отчетность

Создать- Все- Налоговая отчетность- Расчет по страховым взносам.

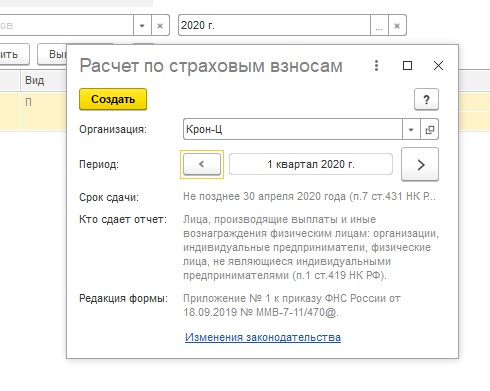

Создаем отчет за 1 квартал 2020 года, не смотря на то, что за первый квартал уже отчет создан.

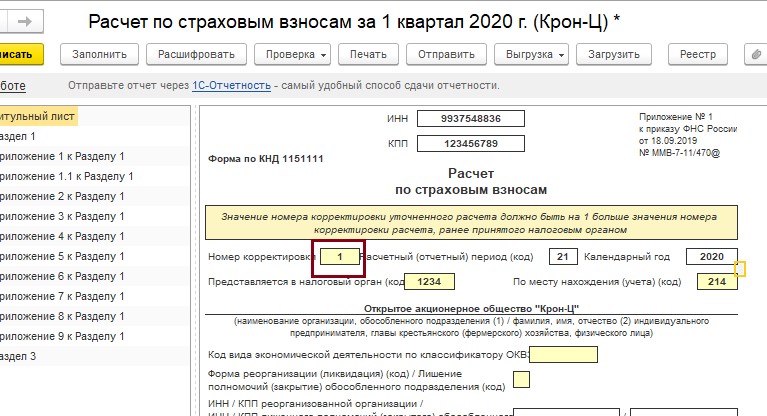

В корректирующем отчете необходимо установить на титульном листе номер корректировки.

Затем необходимо перенести все правильные данные с предыдущего отчета, а также исправленные суммы в связи с перерасчетом больничного листа.

Для этого откройте сданный ранее Расчет страховых взносов за 1 квартал и сравните данные двух отчетов, а также добавьте изменения по больничному листу.

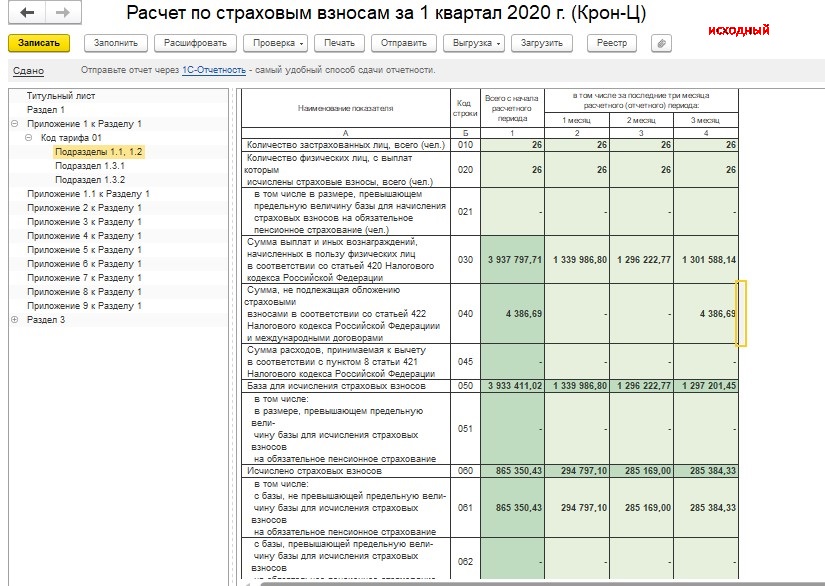

Сравним данные двух отчетов.

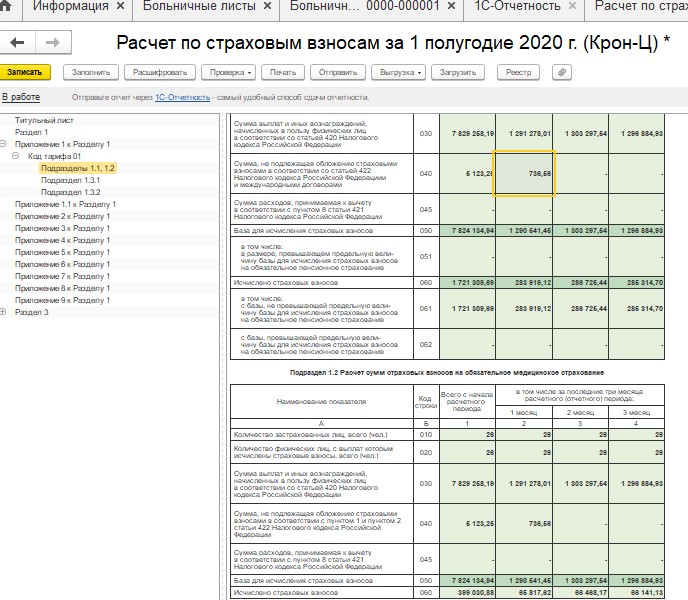

В Подразделе 1.1, 1.2 Приложения 1 к Разделу 1 обратите внимание, что изменилась сумма по строке 040, 050, 060, 061.

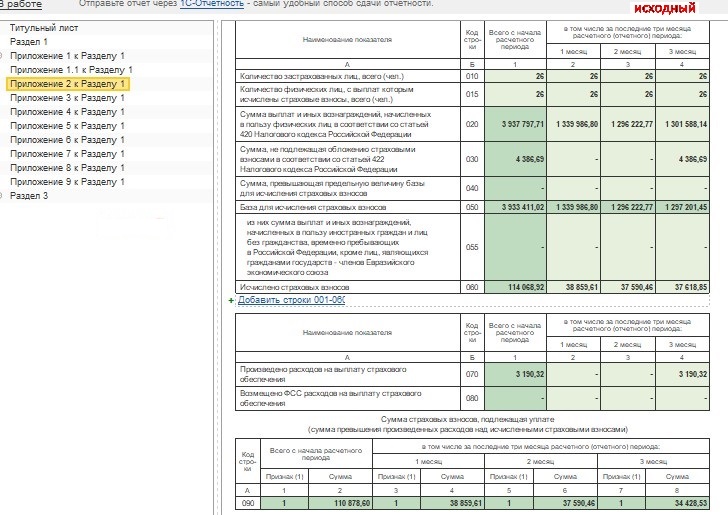

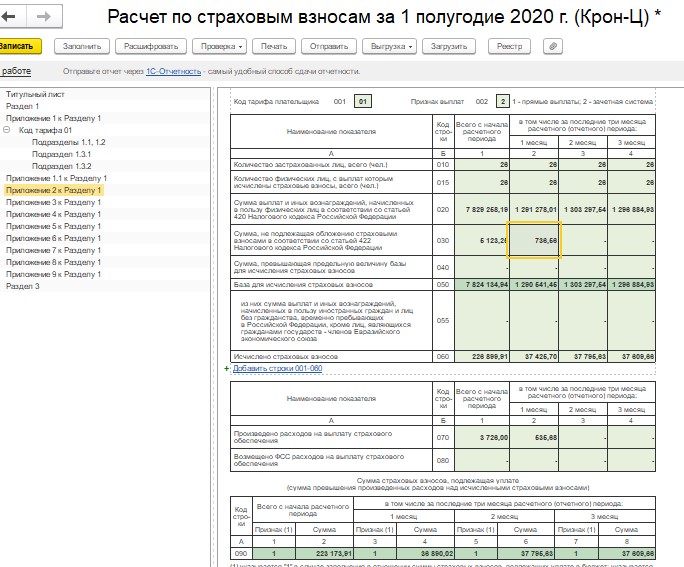

Также сравните и исправьте данные в Приложении 2 к Разделу 1. Обратите внимание, что изменение произошло по строкам 030, 050, 060, 090.

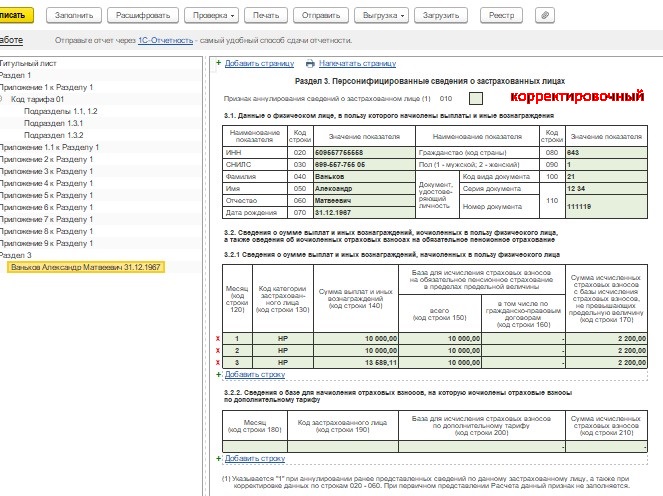

В разделе 3 необходимо отразить только те физические лица, по которым производится изменение данных. В нашем случае раздел 3 будет заполнен только на Ванькова Александра Матвеевича. Обратите внимание, что сумма по строке 140 уменьшилась.

Однако стоит заметить, что в связи с тем, что сумма страховых взносов была уменьшена на сумму излишне выплаченного больничного листа, сумма страховых взносов окажется недоплаченной страхователем. В связи с этим у работодателя возникнет обязательство по оплате пени с недоплаченных взносов. Пеню и сумму недоплаченных страховых взносов необходимо рассчитать и оплатить до сдачи корректирующего отчета за предыдущий период. В противном случае контролирующие органы могут начислить штраф в размере 20 % от суммы недоплаченных страховых взносов.

Если ошибка обнаружилась в конце года, а ошибка в расчете была в 1 квартале, то корректировку необходимо сдать за все отчётные периоды: 1 квартал, полугодие и 9 месяцев.

Ситуация № 2: произошло занижение суммы пособия (недоплата) сотруднику

Если вы обнаружили неполную выплату сумм пособия в пользу сотрудника (по вине ответственного лица или в связи с тем, что работник принёс справку с предыдущего места работы), то для начала необходимо произвести доплату за весь период, в котором сотрудник недополучил сумму рассчитанного пособия по временной нетрудоспособности.

Если недоплата произошла по вине работодателя, то согласно ст. 236 Трудового Кодекса РФ, работодатель, при нарушении сроков выплаты, причитающихся работнику, обязан выплатить сумму недоплаты с учетом процентов. При этом размер процента рассчитывается из суммы невыплаченного пособия и должен быть не ниже 1/150 ключевой ставки ЦБ РФ за каждый день задержки (дни компенсации необходимо считать, начиная со следующего дня после срока выплаты по день фактического расчета включительно). Если же сотрудник принёс дополнительные сведения, то для основания внесения исправлений в бухгалтерский и налоговый учет можно составить бухгалтерскую справку.

Рассмотрим ситуацию, когда больничный лист был неверно оплачен (не доплатили пособие) в одном отчётном периоде, а доплата будет происходить в другом.

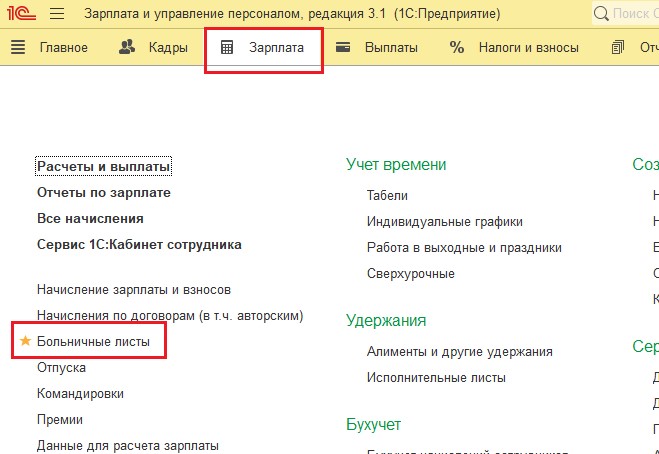

Для начала необходимо сделать исправление листка нетрудоспособности текущим периодом. Для этого заходите в раздел Зарплата — Больничные листы.

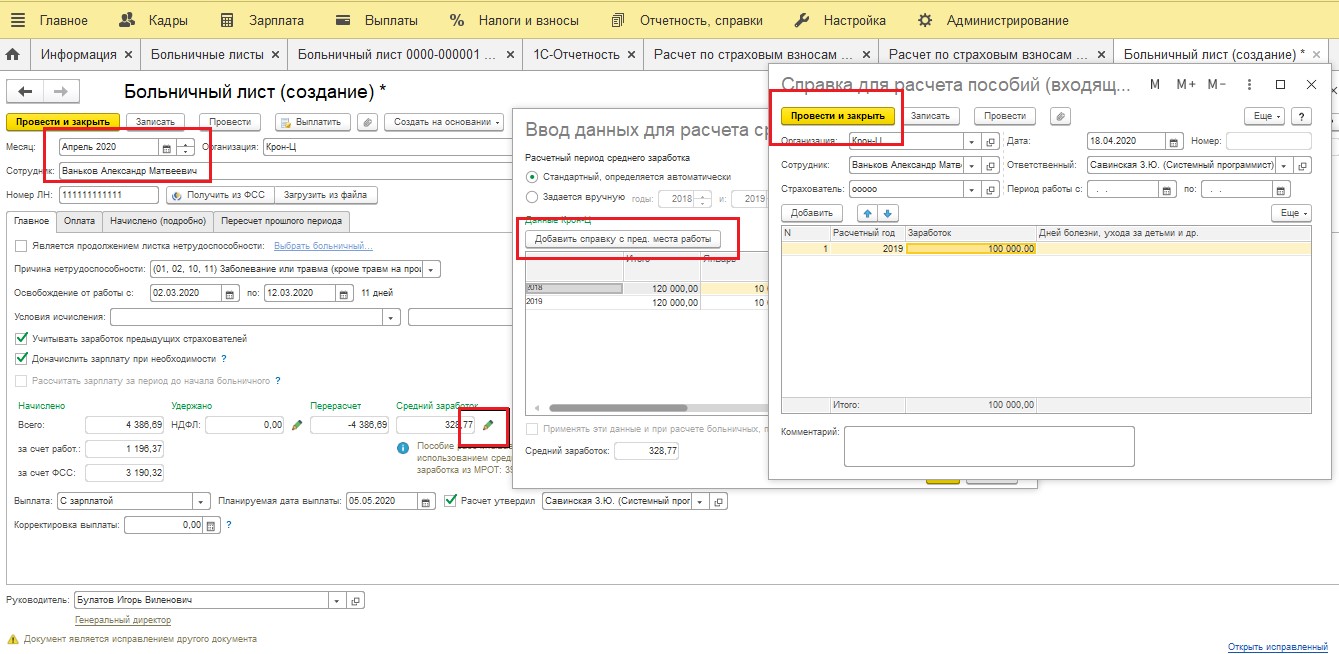

Представим, что сотрудник принёс справку о доходе с предыдущего места работы за период, который входит в расчет среднего для исчисления пособия по нетрудоспособности. Документ-исправление делаем текущим месяцем (апрелем 2020). Для корректного расчета больничного заходим в расчет среднего заработка, переходим по кнопке Доходы с предыдущего места работы.

Затем необходимо указать новые (верные) данные для расчета больничного листа. Для этого создаем новую справку о доходах сотрудника, сохраняем и пересчитываем Больничный лист.

Затем можно выплатить недоплаченную сумму пособия сотруднику.

Поговорим о сданной отчетности.

6-НДФЛ. Согласно подпункту 1 пункта 1 статьи 223 НК РФ, доплата по больничным листам считается полученной в периоде фактической выплаты, следовательно, делать какие-либо корректировки за предыдущие периоды по 6-НДФЛ не требуется.

4-ФСС. На основании подпункта 1 пункта 1 статьи 24 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», корректировочный отчет сдавать нет необходимости, так как недоплата пособия не повлияла на занижение страховых взносов на травматизм.

РСВ. Несмотря на то, что выплаты пособий по временной нетрудоспособности и в связи с материнством назначает Фонд социального страхования РФ, контролирует социальные взносы с 1 января 2017 года ФНС. В связи с этим для корректности данных необходимо отразить доплаченные суммы пособий в Расчете страховых взносов за текущий период.

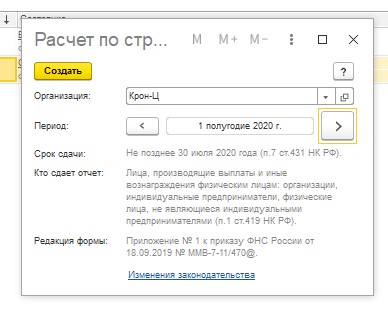

Для этого заходим в раздел Отчетность, справки — 1С Отчетность — Создать, выбираем Расчет по страховым взносам — Создать. Создаем отчет за текущий период (у нас это первое полугодие 2020 года).

В отчете отразиться именно сумма доплаты по больничному.

Подразделе 1.1, 1.2 Приложения 1 по строке 040 в месяце- исправлении документа (у нас это апрель, поэтому 1 месяц).

В Приложении 2: по строкам 030, 070.

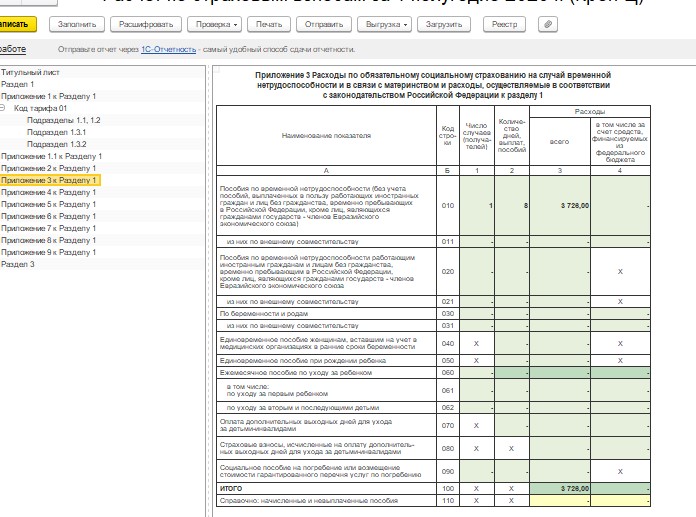

И в Приложении 3 по строке 010 накопительной суммой с начала года.

В разделе 3 данные отразятся по физическому лицу, в пользу которого была произведена доплата больничного листа в месяце начислении дохода (в нашем примере по сотруднику Ванькову Александру Матвеевичу в 1 месяце (апреле)).

19.07.2019

Одна из социальных гарантий российского государства — компенсация за период временной нетрудоспособности в связи с болезнью. Источником финансирования данной выплаты является фонд социального страхования, в который работодатель делает отчисления на всех своих сотрудников. Пособие предоставляется по факту предъявления справки из медицинского учреждения.

Основные понятия

Под больничным листом понимается документ, выдаваемый лицензированными медицинскими учреждениями, в котором указан период временной нетрудоспособности человека. Бланк имеет унифицированную форму, утвержденную Министерством здравоохранения и социального развития. В 2021 году допустим и электронный вид документа. К основаниям для выдачи листа относятся:

- травма или болезнь самого сотрудника;

- восстановительные процедуры, долечивание;

- заболевание одного из членов семьи, за которым требуется уход;

- беременность и роды.

Заполнение бланка возложено на сотрудников медицинских учреждений, а контроль над правильностью формирования документа осуществляет работодатель. Его интерес основан на том, что руководство выплачивает компенсацию из своих средств и затем запрашивает их у ФСС. Ошибки и неточности в бланке приведут к отказу из фонда.

Размер оплаты определяется несколькими параметрами:

- средняя заработная плата;

- страховой стаж;

- количество дней нетрудоспособности.

Важно знать! Работодатель делает расчет выплаты на основании предоставленной справки, где указан третий пункт и своих сведений об окладе и стаже. Если сотрудник приносит данные с предыдущих или иных мест работы о своем заработке, то бухгалтерия должна сделать перерасчет суммы.

![]()

![]()

![]()

![]()

Информация от бывшего нанимателя

Основанием для начисления пособия по ЛВН является наличие двух документов:

- ЛВН;

- бумаги о заработной плате за прошлые 2 года.

Это важно знать: На сколько дают больничный при переломе руки

Бумага, в которой прописываются суммы доходов на прежней фирме (далее — Справка), выступает важным основанием для определения размера выплаты при нетрудоспособности.

Так, ст. 13 Федерального закона № 255-ФЗ устанавливает несколько правил начисления средств по больничному:

- компенсация выплачивается по настоящему месту работы;

- если лицо трудоустроено в нескольких организациях, то выплаты осуществляются в каждой из них в полном объёме в соответствии с общими правилами вычисления.

Если в течение двух лет до начисления пособия работник был трудоустроен в нескольких фирмах, то суммы выплачиваются из средств нынешней компании из расчёта зарплаты, которую получал человек за двухлетний период (они отображаются в Справке).

Лебедев Сергей Федорович

Юрист-практик с 7-летним опытом. Специализация — гражданское право. Большой опыт в защите в суде.

По форме бумага должна соответствовать установленным законом правилам. Приказом Министерства Труда Российской Федерации от 2013 года в редакции 2021 № 182 н устанавливается форма справки и порядок её выдачи.

Поскольку законодателем установлена унифицированная форма, работодатель не вправе составлять бумагу на своё усмотрение. Для удобства ответственный за выдачу Справки в организации всегда имеет под рукой шаблон.

Сотрудником, который занимается этим вопросом, может быть специалист:

- из бухгалтерии;

- из отдела кадров.

Поэтому работнику при необходимости оформить Справку следует обращаться в эти отделы предприятия.

Основания для перерасчета больничного после оплаты

Бухгалтерия предприятия осуществляет расчет больничного на основании данных, которые у нее есть. Наряду с этим, они могут быть неполными, например, если человек работает по совместительству или недавно устроился в конкретную фирму. Учитывая, что за основу берется среднедневной доход за последние два года, сотруднику выгодно предоставить сведения от предыдущих работодателей.

Причины перерасчета

Выделяется несколько оснований для перерасчета уже выплаченного пособия по временной нетрудоспособности. К ним относятся:

- Появление новых сведений о заработках сотрудника, например, получение справок с предыдущих мест работы о доходах.

- Обнаружение фактов недобросовестности работника – предоставление заведомо ложных сведений о больничном или окладе.

- Ошибки в расчетах, допущенные бухгалтером.

Если у руководства возникают сомнения относительно подлинности поданных документов, то уполномоченный сотрудник вправе подать запрос в ФСС, с целью уточнения сведений.

Нормативные документы

Нормативным актом, регулирующим правила перерасчета больничного листа, является 15 статья 255 Федерального закона. Рассмотрим несколько положений документа:

- Обратиться за пособием можно в течение трех лет после возникновения права на него. Если выплата не состоялась по вине работодателя – срок не ограничен.

- Излишне перечисленные средства по вине бухгалтерии с человека не взыскиваются.

- При обнаружении недостоверных сведений о доходе или больничном, приведших к переплате, работодатель вправе списывать до двадцати процентов заработной платы в счет долга.

Все вышеуказанные аспекты распространяются как на пособие по временной нетрудоспособности, так и на выплаты в связи с беременностью и родами.

Расчетный период

В соответствии с 14 статьей 255 ФЗ расчетный период для исчисления пособия по больничному листу составляет два календарных года. Притом, учитываются все 730 дней, без исключения выходных, праздников и иных период.

Важно знать! Срок отсчитывает от дня начала болезни или иного случая, подлежащего страхованию (необходимость ухода за родственником, протезирование, беременность и так далее). Если у человека не было доходов или они меньше МРОТ, то основой для расчета будет минимальный размер оплаты труда, установленный в регионе проживания.

Сотрудница, которая в предыдущие два года находилась в отпуске по уходу за ребенком, вправе заменить период расчета на тот, когда работала. Любые года брать нельзя, а только предшествующие страховому случаю, связанному с рождением малыша.

Необходимость справки о з/п

Чтобы законно пересчитать сумму компенсации за период нетрудоспособности, необходимо предоставить текущему работодателю справку по форме 182Н. Она выдается гражданам в двух случаях:

- при увольнении;

- бывшим сотрудникам по письменному запросу.

Право на получение документа у служащего есть в течение трех лет, именно в рамках этого периода он вправе претендовать на пособие по нетрудоспособности, в котором будет учтен доход с предыдущего места работы.

Требуется предоставлять либо оригинал справки, либо заверенную копию документа (нотариально или самим работодателем). Перерасчет больничного будет осуществлен, даже если компенсация уже переведена. Бухгалтер на основании полученных сведений сможет определить разницу и перечислить ее работнику.

Если по объективным причинам сотрудник не может получить справку от бывшего работодателя, то он обращается с прошением о запросе в ПФР о его доходах. Такая процедура требует больше времени, но применяется на практике. Как правило, это делается, если компания, где трудился человек, ликвидирована или находится в другом регионе.

На каких основаниях делаются перерасчёты

По нормам трудового законодательства период временной нетрудоспособности оплачивается:

- работодателем – до трёх дней отсутствия;

- последующее время пребывания в плохом самочувствии оплачивается Фондом социального страхования (далее – ФСС, Фонд).

Произведение платежей происходит в размере среднего дневного заработка за каждый день болезни. На время болезни работника не могут уволить.

Исходя из этого, можно выделить две законодательные гарантии для сотрудника, которые не может нарушить организация:

Статьи по теме (кликните, чтобы посмотреть)

- Является ли больничный лист доходом

- Что делать если продлили больничный по беременности и родам

- Что делать, если работодатель не принимает электронный больничный лист

- Что делать, если не дали больничный лист

- Через сколько дней приходит больничный от ФСС

- Что делать, если в больничном листе не указано место работы

- Учитываются ли больничные при расчете декретных

- закрепление среднего показателя заработной платы;

- рабочее место также остаётся за лицом.

Эти нормы прописаны в ТК РФ.

Важным моментом является то, что Фонд перечисляет объём средств, размер которых не только соответствует средним доходам, но и пропорционален отработанному времени, то есть стажа. Так, в зависимости от того, какое страховое время числится в трудовой книжке работника, ему оплачивается 60, 80, и 100 процентов от среднемесячной прибыли.

Официально трудоустроенным лицам начисляется страховой страж по причинам внесения взносов работодателем. Неофициальная работа лишает гражданина такой привилегии, и рассчитывать на больничные он не сможет.

Компания не обязана ждать, когда подчинённый предоставит информацию о доходах. Обычно форма установленного образца подаётся при приёме на работу, однако если это не случилось, бухгалтерия выплачивает пособие, исходя из данных, которыми обладает компания.

Изменение размера выплаты возможно:

Иногда при начислении положенных сумм работодатель неверно производит расчёты по разным причинам.

В любом случае инициаторами пересчитать сумму компенсации выступают:

Также может обратиться профсоюз, но и в этом случае это будет расцениваться как обращение от лица работника.

Наниматель может выступать инициатором проведения пересчёта выплаченной суммы в следующих случаях:

- Это происходит, если в листке нетрудоспособности врач сделал отметку, что пациент не придерживался леченой дисциплины: не приходил на приёмы, отказывался от лечебных процедур, не принимал медикаменты и т. п.

- Также в одностороннем порядке руководство вправе начислить большую сумму, нежели было установлено изначально. Так происходит по решению организации повысить выплаты на определённой должности.

- Если организацией были выявлены ошибки при начислении больничных. А также в некоторых других случаях.

Список не закрыт, так как у каждого работодателя могут быть свои причины для пересчёта.

Работник для осуществления поверки сделанных выплат должен написать на имя руководителя соответствующее заявление. Если просьба подчинённого обоснована, то организация должна будет доплатить недостающие средства. Нередко если гражданин недавно принят в компанию, то для выявления его среднего заработка могут понадобиться выписки о зарплате с бывшего рабочего места. Для вычислений средней заработной платы берётся период последних двух лет работы. Соответственно, новому работодателю понадобится информация о доходах за этот отрезок времени.

Перерасчёт больничного за прошедший период возможен в рамках трёхлетнего периода при предъявлении необходимой документации.

Порядок перерасчета

Перерасчет больничных листов на основании новых справок с предыдущих мест работы интересен самому сотруднику, поэтому инициатива должна идти от него. Делается это посредством двух шагов:

- Получение данных от прежних работодателей в документальной форме.

- Подача заявления в свободной форме с приложенными справками.

На основании полученных материалов бухгалтерия, во-первых, проверяет достоверность сведений, во-вторых, делает перерасчет, в-третьих, подает запрос в ФСС. Деньги перечисляются сотруднику в течение пятнадцати дней с очередной зарплатой или авансом.

Как отмечалось выше, если сотрудник не может получить справку от предыдущего работодателя, то он просит руководство сделать запрос в ПФР. На основании данных из Пенсионного фонда рассчитывается доплата и делается перерасчет больничных листов прошлого периода.

Куда и в какие сроки его подавать

Напомним, что в этом году процедура подачи заявления и выплат изменилась. Это связано с тем, что с 1 января 2021 г. все регионы РФ переходят на прямые выплаты пособий из Фонда социального страхования (ст. 6 Федерального закона от 29 декабря 2021 г. № 478-ФЗ). Напомним, что к пилотному проекту ФСС, утвержденному Постановлением Правительства от 21.04.2011 № 294, ежегодно присоединяли все новые субъекты РФ, в текущем году процесс завершился.

До сих пор работодатели производили выплаты самостоятельно, а затем необходимые расходы возмещал ФСС (посредством уменьшения суммы страховых взносов). Теперь зачетный механизм отменяется и пособия платит Фонд соцстраха напрямую. Порядок следующий:

- Работник подает в бухгалтерию на работе заявку установленного образца для Фонда социального страхования.

- Работодатель за 5 рабочих дней отправляет его в ФСС.

- Фонд соцстраха после получения заявки и документов за 10 календарных дней вносит корректировки в больничный лист и выплачивает пособие напрямую работнику на личный счет. Помните, что с 1 июля 2021 г. деньги перечислят только на карту с платежной системой «Мир».

Закон позволяет пересчитать пособие по болезни за последние 3 года до получения запроса от работника. Исправление суммы пособий, выплаченных ранее, не предусмотрено (ч. 1 ст. 14, ч. 2.1 ст. 15 255-ФЗ).

Справка о заработке

Данный документ, как уже было отмечено ранее, является самым важным для перерасчета больничного. Правовое регулирование, касающееся указанного акта, основывается на Федеральном законе 29.12.06 №255-ФЗ. В пункте 5 статьи 13 сказано, что справка прямо влияет на назначение пособия по нетрудоспособности, вызванной заболеванием работника. Наряду с обозначенным документом, исчисление выплат производится по больничному листку, выданному медорганизацией (поликлиникой).

Справка содержит сведения по предыдущим двум годам, предшествующим дню увольнения. При составлении акта следует руководствоваться формой, утвержденной приказом Минтруда РФ от 30.04.13 №182н (приложение 1).

Больничный лист – это не просто бюллетень, свидетельствующий о болезни сотрудника, это документ, имеющий важное финансовое значение. Именно поэтому к его содержанию и оформлению предъявляются особые требования. Их несоблюдение может повлечь за собой такое неприятное последствие, как отказ в принятии листка нетрудоспособности Фондом социального страхования. Особенно много вопросов у специалистов вызывает наличие в больничном листке ошибок, помарок и исправлений.

Ошибки в больничном листе: допустимы или нет

Бумага все стерпит – это не про оформление официальных документов. Любой отчетный документ подразумевает строго определенное заполнение. То же самое касается и листка по временной нетрудоспособности, или проще говоря, больничного листа. Любые исправления и помарки могут сделать его недействительным, вследствие чего сотрудники ФСС откажут в выплате соответствующего пособия.

Важно! В случае некорректного заполнения листка по временной нетрудоспособности может пострадать не только сотрудник, но и работодатель: законом для него предусмотрена административная ответственность.

Следует помнить, что в оформлении больничного есть ошибки, которые считаются малозначительными и, напротив, те, что являются серьезными нарушениями.

Основные правила заполнения листков по временной нетрудоспособности

Для того, чтобы оформленный бланк больничного листа не вызывал нареканий со стороны специалистов ФСС, следует придерживаться некоторых норм: В частности, он должен быть написан:

- заглавными печатными буквами на русском языке;

- черной гелевой, капиллярной или перьевой ручкой;

- с крайней левой ячейки;

- с соблюдением границ ячеек.

Какие ошибки допустимы в больничном листе

Заполнить больничный лист не так, как требуется, могут две категории людей – врач, заполняющий верхнюю часть, и работодатель, на чьей совести – заполнение другой части документа. Юристы и чиновники ФСС предусмотрели для каждой из этих категорий свои варианты исправления недочетов.

Люди – не роботы. Видимо, из понимания данного факта, фонд социально страхования разработал список неточностей, которые вполне допустимы в листках по нетрудоспособности. В частности, специалисты ФСС не будут придираться, если:

- в пустых ячейках отсутствуют прочерки;

- между инициалами врача есть лишние пробелы;

- символы касаются границ ячеек;

- некоторые части слов написаны прописью;

- без четкой последовательности указан адрес больницы или поликлиники;

- печать попала на поля для информации;

- присутствуют кавычки в названии работодателя;

- помарки небольшие, вроде лишних точек, запятых или галочек.

Какие-либо другие ошибки являются уже более серьезными и служат основанием для отказа в приеме специалистами ФСС и требуют выдачи соответствующего дубликата.

Внимание! Если больничный лист был сложен в несколько раз или, вместо черной гелевой ручки заполнялся синей шариковой – это не может быть основанием для его непринятия.

К сведению: допущение в больничном бюллетене двух и более несущественных ошибок или помарок влечет за собой признание его недействительным. Поэтому при заполнении этого документа стоит быть предельно внимательным.

Наиболее распространенные ошибки в больничных

Как показывает практика, существует целый ряд ошибок, которые при заполнении листков по временной нетрудоспособности встречаются особенно часто. К ним относятся:

- нечеткая печать организации;

- неправильное наименование организации;

- названия организации и печать не совпадают;

- не указана специализация лечащего врача;

- использование не арабских, а римских цифр в оформлении;

- отсутствие подписи врача или представителей врачебной комиссии;

- в листке присутствуют лишние сведения;

- неверно указан код заболевания или даты нахождения на больничном.

Все эти и некоторые другие ошибки являются, что называется, критичными и неизменно ведут к выдаче дубликата.

К сведению! Для уточнения значимости допущенной ошибки можно обратиться в региональный ФСС. Это позволит своевременно решить проблемы по неточному заполнению листка по временной нетрудоспособности и избежать возможных судебных разбирательств.

Исправление ошибок в больничном листе: правила и требования

Заполнить больничный лист не так, как требуется, могут две категории людей – врач, заполняющий верхнюю часть, и работодатель, на чьей совести – заполнение другой части документа. Юристы и чиновники ФСС предусмотрели для каждой из этих категорий свои варианты исправления недочетов.

Если какая-либо оплошность в заполнении больничного бланка все же допущена, существует строго определенный порядок по ее корректировке.

В качестве лица, отвечающего за исправления может выступать:

- генеральный директор или директор предприятия;

- главный бухгалтер;

- специалист кадрового отдела;

- любое другое уполномоченное лицо, в обязанность которого входит оформление больничных бюллетеней.

Если больничный лист выдается сотруднику, который работает на индивидуального предпринимателя, то печать можно ставить только при ее наличии. Если печать у ИП отсутствует, что законом вполне допустимо, то никаких дополнительных пометок делать не нужно.

Можно ли исправлять помарки или ошибки в больничном листе с помощью корректора?

Ни в коем случае. Против этого прямо возражает п. 65 Приказа № 624н. Такой больничный могут не принять в качестве основания по списанию расходов ревизоры из ФСС. Чтобы не пришлось доказывать его действительность через суд, лучше прямо придерживаться установленного порядка внесения исправлений.

Можно ли исправлять исправление?

К сведению: в последние годы наблюдается тенденция к смягчению требований, предъявляемых ФСС к оформлению больничных листов. Мелкие недочеты не являются непременным условием к его переоформлению, главное, чтобы текст был читабельным и понятным.

Ошибки в оформлении больничного со стороны медицинского персонала

Иногда ошибки в заполнении больничных листов допускают работники больниц, поликлиник и медицинских центров. В этом случае, исправлять их не имеют права ни работодатели, ни другие сотрудники лечебных учреждений. Определить степень важности ошибки могут только специалисты Фонда социального страхования. Если они сочтут данное нарушение значительным, то вернут документ в организацию. После этого, работник, которому принадлежит листок по нетрудоспособности, может обратиться к медикам за выдачей дубликата.

Важно, чтобы дубликат был запрошен и выдан своевременно. В случае возникновения споров судей или ревизоров может смутить длительный период между первоначальной выдачей больничного листа и его заменой.

Внимание! Прежде чем приступать к внесению необходимых сведений в листок нетрудоспособности сотрудника, работодатель должен убедиться в том, что записи, сделанные лечащим врачом, верны.

Ошибки в оформлении больничного листка, допущенные работодателем

Поскольку в больничных бланках есть часть заполняемая представителями медицинских учреждений, и засть, оформляемая работодателями, то неудивительно, что есть и ошибки, которые допускаются последними.

Чаще всего это бывают неаккуратно внесенные данные, препятствующие их чтению машинным методом. Именно поэтому следует строго придерживаться следующих правил.

- Писать печатные буквы исключительно в границах ячеек;

- Начинать записи только с крайней левой ячейки и оставлять между словами по одной пустой ячейке;

- В случаях, когда запись очень длинная, ее сокращение возможно, но лишь таким образом, чтобы не терялся смысл написанного.

Если произошла ошибка в расчете пособия, то это может служить основанием для отказа в принятии больничного листка ФСС, о чем представители фонда вынесут соответствующее решение.

В качестве итога ко всему вышесказанному можно сделать вывод о том, что тщательное соблюдение правил и норм по заполнению больных листков способно предупредить возникновение таких неприятных последствий как отказ в выплате компенсации за время проведенное на больничном сотруднику и вынесение административного наказания работодателю. Именно поэтому на всех этапах заполнения больничных бюллетеней, ответственным лицам следует быть особенно скрупулезными и внимательными.

Дата публикации 22.09.2020

Сотрудник работает на полставке. Его страховой стаж по всем местам работы составляет менее 6 месяцев. За 2018-2019 гг. заработок у сотрудника отсутствует. Он представил для оплаты больничный лист с 21 по 30 сентября 2020 года. Пособие работнику было назначено по правилам Федерального закона от 01.04.2020 № 104-ФЗ. Как в этом случае заполнить листок нетрудоспособности?

Правила выдачи и оформления листков нетрудоспособности регулируются Порядком, утв. приказом Минздравсоцразвития России от 29.06.2011 № 624н (далее – Порядок № 624н).

- по строке "Средний заработок для исчисления пособия" указывается сумма среднего заработка, из которого должно быть исчислено пособие в соответствии с Федеральным законом от 29.12.2006 № 255-ФЗ;

- по строке "Средний дневной заработок" указывается средний дневной заработок, исчисленный в соответствии с Федеральным законом от 29.12.2006 № 255-ФЗ (далее – Закон № 255-ФЗ);

- по строке "Условия исчисления" указывается код "51", если сотрудник на момент наступления страхового случая работает неполное время.

По Федеральному закону от 01.04.2020 № 104-ФЗ (далее – Закон № 104-ФЗ) за дни нетрудоспособности, приходящиеся на период с 01.04.2020 по 31.12.2020, пособие назначается в размере не менее МРОТ в расчете за полный календарный месяц.

Для назначения сперва необходимо рассчитать пособие по правилам Закона № 255-ФЗ, а затем сравнить его с размером пособия, рассчитанным с учетом норм Закона № 104-ФЗ, и выплатить сотруднику наибольшее.

Заметим, что в Порядок № 624н не внесены какие-либо изменения и дополнения в связи с действием Закона № 104-ФЗ.

В связи с этим возможны следующие варианты заполнения больничного.

- строка "Средний заработок для исчисления пособия" не заполняется, если за расчетный период заработок у физлица отсутствует;

- по строке "Средний дневной заработок…" указывается та величина, на основании которой исчислен итоговый размер пособия. Это либо фактический средний дневной заработок, определенный по нормам Закона № 255-ФЗ, либо дневное пособие, определенное согласно требованиям Закона № 104-ФЗ (т.е. путем деления МРОТ на число календарных дней в календарном месяце, на который приходится период нетрудоспособности);

- если сотруднику установлен режим неполного рабочего времени, по строке "Условия исчисления" указывается код "51".

Такие разъяснения дают в частном порядке специалисты московского отделения ФСС России.

Заметим, что на сайте ФСС России также размещена информация о том, что по строке "Средний заработок для исчисления пособия" указывается величина, равная произведению МРОТ на 24, если у физлица отсутствует заработок в расчетном периоде либо он меньше МРОТ (см. здесь). Однако такие пояснения опубликованы еще до вступления в силу Закона № 104-ФЗ. Поэтому полагаем, что ими можно руководствоваться в случае, когда пособие работнику назначается по правилам Закона № 255-ФЗ, но на основании среднего дневного заработка исходя из МРОТ (т.е. МРОТ x 24 / 730).

- по строке "Средний заработок для исчисления пособия" указываем МРОТ (ведь расчет пособия с учетом положений Закона № 104-ФЗ осуществляется исходя из МРОТ);

- по строке "Средний дневной заработок…" указываем размер дневного пособия (это величина, полученная в результате деления МРОТ на количество календарных дней в месяце нетрудоспособности);

- если сотруднику установлен режим неполного рабочего времени, по строке "Условия исчисления" указывается код "51".

Так или иначе, пока вопрос с порядком заполнения больничного с учетом новых норм (действующих с 01.04.2020) не решен законодательно, целесообразнее уточнять этот момент в территориальном органе фонда.

Независимо от того, каким из перечисленных способов будет заполнен больничный лист, расчет пособия по нетрудоспособности нужно привести на отдельном листке и приложить к больничному (п. 67 Порядка № 624н).

Не пропускайте последние новости - подпишитесь

на бесплатную рассылку сайта:

Допустима ли незначительная ошибка в больничном? Правильно – нет, поскольку при ее наличии Фонд социального страхования имеет право отказать работодателю в страховом возмещении. А что делать, если ошибка все-таки обнаружена? Разберем несколько практических ситуаций.

Листок нетрудоспособности, или, как мы привыкли его называть, — «больничный» — уникальный документ. Почему? Потому что, во-первых, документ медицинский, подтверждающий нетрудоспособность работника в определенный период. Во-вторых, документ финансовый, и является основанием для выплаты пособия по временной нетрудоспособности. Опытный бухгалтер знает: к вопросам правильного заполнения больничного необходимо проявлять максимальное внимание.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Ой, а вот здесь ошибка в больничном!

Бланк листка нетрудоспособности состоит из двух разделов. Один из них заполняется медицинской организацией, в которой проходил лечение работник, второй — работодателем. Права на ошибку у врачей нет. Совсем. По той простой причине, что действующее законодательство не предусматривает возможности внесения исправлений в раздел, заполняемый медиками.

Если медики допустили в больничном ошибку, то он считается испорченным и взамен него выдается дубликат листка нетрудоспособности. Это обстоятельство — настоящая головная боль для бухгалтера, поскольку изменить что-либо самостоятельно в данном разделе они не могут.

Далее прокомментируем распространенные вопросы бухгалтеров о порядке заполнения больничных на практике.

Исправления в больничном. Кто должен подписаться?

«Правильная запись подтверждается подписью» — такая формулировка содержит в пункте 65 Порядка выдачи листков нетрудоспособности (утв. Приказом Минздравсоцразвития РФ от 29.06.2011 № 624н), регламентирующем порядок внесения исправлений. Как видите, слово «подпись» употреблено в единственном числе. Поэтому под исправлениями на больничном достаточно подписи руководителя или главного бухгалтера. Подписи обоих в данном случае не требуется.

Подпись иного лица под исправлениями возможна только тогда, когда руководитель или главный бухгалтер передали свои полномочия на подписание больничных другому сотруднику (сотрудникам) организации. Такое право у них есть, но делается это на основании доверенности, а не приказа, как практикуют многие работодатели. При этом печать, также, как и на лицевой стороне больничного, не обязательно должна быть гербовой. Достаточно печати бухгалтерии или кадровой службы.

Если работодатель ошибочно заполнил строку, которая заполнению не подлежит

Как внести исправления в больничный в этой ситуации? Порядок выдачи листков нетрудоспособности не содержит ответа на этот вопрос, а на практике такая ситуация возникает нередко. Чаще всего ошибаются работодатели при заполнении строк «Дата начала работы» и «в т.ч. нестраховые периоды». Между тем, в строке «Дата начала работы» указывается число, месяц и год, с которого работник должен был приступить к работе в случае аннулирования трудового договора, если заболевание или травма наступили в период со дня заключения трудового договора до его аннулирования. Редчайший случай на практике! Во всех остальных случаях эта графа не заполняется.

Разъяснения этой интересной ситуации мы найдем в письме ФСС России от 18.10.2012 № 15-03-14/05-12954. Так, в строке «в т.ч. нестраховые периоды» указывается количество полных лет, месяцев прохождения работником военной службы, а также иной службы, предусмотренной Законом РФ от 12.02.1993 № 4468-1 с 1 января 2007 года. Таким образом, если работник никогда не проходил службу в указанных органах либо уволился из них до 1 января 2007 года строка «в т.ч. нестраховые периоды» также не заполняется.

Если эта строка все-таки по ошибке заполнена, следует зачеркнуть запись, а затем на оборотной стороне бланка сделать следующую запись – «Строку «Дата начала работы» считать незаполненной» и подтвердить подписью и печатью.

Перерасчет пособия по временной нетрудоспособности по просьбе сотрудника

Еще одна проблема, связанная с правильным заполнением больничного, возникает, когда работник обращается к работодателю с заявлением о перерасчете среднего заработка для пособия по временной нетрудоспособности в тех случаях, когда это приводит к увеличению пособия. Такое нередко происходит с новыми работниками, которые в двух предыдущих годах работали у другого работодателя и работник своевременно не предоставил новому работодателю справку о сумме заработной платы (утв. приказом Минтруда России от 30.04.2013 № 182н).

Поэтому, уже заполненный на основании первоначальных сведений о заработке работника больничный следует оставить без изменений, а перерасчет суммы пособия произвести на отдельном листе.

Виды пособий

Виды пособий (страховое обеспечения по обязательному социальному страхованию):

Читайте также: