В каких отчетах отражается больничный лист 2020

Опубликовано: 04.08.2026

Работодатели обязаны перечислять в ФСС страховые взносы от несчастных случаев на производстве и профессиональных заболеваний и в налоговую — на случай временной нетрудоспособности или материнства сотрудников. Нередко компании возмещают из соцстраха суммы выплаченных своим работникам пособий. Это возможно, если взносы были перечислены в большем объеме, чем вернулось пособиями. В таких случаях нужно представлять фонду промежуточную отчетность. Что это такое и каковы основные принципы ее составления, рассмотрим ниже.

Назначение промежуточного отчета

С помощью промежуточного отчета в ФСС работодатель имеет возможность вернуть на расчетный счет суммы, выплаченные работникам за счет соцстраха. Взносы и расходы отражаются в отчетности по взносам, которую сдают в ИФНС. Исключение — работодатели в регионах с действующим пилотным проектом, где все расходы оплачивает сразу ФСС. Они не могут воспользоваться возмещением.

Промежуточный отчет составляется при совершении подобных выплат в первом или втором месяце отчетного периода (квартала). Подавать отчет для возмещения имеет смысл, когда по предварительным расчетам страхователя по итогам квартала общая сумма взносов к уплате будет ниже, чем общая сумма выплаченных пособий.

Если выплата пособий за счет соцстраха произошла в третьем месяце отчетного периода, промежуточный отчет не составляется. Все расходы могут быть выплачены на основании квартального отчета.

Возмещение расходов ФСС в 2020 году

С 2017 года взносы на случай временной нетрудоспособности и материнства (ВНиМ) перешли под контроль ФНС, за ФСС остались только отчисления от несчастных случаев и профессиональных заболеваний (НСиПЗ). В связи со сменой администрирующих органов указанные взносы отражаются в разной отчетности:

- ВНиМ — в составе нового единого расчета по взносам в налоговую службу;

- НСиПЗ — по форме 4-ФСС в фонд соцстраха.

В 2020 году возмещение по взносам осуществляет Соцстрах. Если переплата образовалась после 1 января 2017 года, то в ФСС подаются:

- заявление на возмещение по форме, рекомендуемой к использованию письмом ФСС от от 07.12.2016 № 02-09-11/04-03-27029;

- справка-расчет, содержащая информацию о начисленных, возмещенных, уплаченных взносах на ВНиМ;

- копии подтверждающих расходы документов.

Эти формы разработаны в ФСС и приведены в Письме ФСС РФ от 07.12.2016 N 02-09-11/04-03-27029. Форматов для этих документов нет, поэтому формы подаются на бумаге. Форму 4-ФСС подавать не нужно, поскольку с 2017 года в ней нет сведений по больничным.

Обратите внимание: в отношении взносов на случай временной нетрудоспособности и материнства (ВНиМ) промежуточных отчетов в фонд соцстрахования сдавать не нужно.

Если переплата образовалась за период 2016 года и ранее, то сделать такой отчет в системе Контур.Экстерн можно следующим образом: при заполнении в реквизитах формы 4-ФСС нужно очистить поле «Отчетный период» и заполнить поле «Номер обращения за дотацией» нужным номером. Далее отчет распечатывается и подается самостоятельно в Фонд.

В каких случаях подается промежуточный отчет

Отчет составляется только в том случае, если сумма взносов от несчастных случаев и профессиональных заболеваний (НСиПЗ) по окажется меньше суммы выплаченных работникам за этот период пособий.

При этом отчет заполняется, когда указанные выплаты были в первом-втором месяце отчетного квартала. Если выплаты сделаны в третьем месяце, то понесенные расходы отражаются в квартальном 4-ФСС и промежуточная отчетность не сдается.

Важно! Промежуточный отчет ФСС представляется в фонд, если регион, в котором зарегистрирован работодатель, не включен в пилотный проект ФСС. Участники пилотного проекта передают требуемый перечень документов в ФСС, и выплаты работнику производятся напрямую из фонда, а страхователь при этом перечисляет взносы от НСиПЗ в полном объеме.

Как заполнить промежуточный отчет

Отчет составляется по форме 4-ФСС. По принципу заполнения промежуточный отчет не отличается от стандартного квартального.

Существует несколько особенностей, которые следует учесть при заполнении промежуточной отчетности в ФСС:

Больничный в 4-ФСС: разбираемся с нормативными требованиями

Чтобы разобраться с нюансами отражения больничного листа в 4-ФСС в 2021 году, нам понадобится бланк расчета и два нормативных документа:

- закон «Об обязательном социальном страховании. » от 24.07.1998 № 125-ФЗ;

- приказ ФСС от 26.09.2016 № 381, которым утвержден порядок заполнения 4-ФСС.

ВНИМАНИЕ! ФСС анонсировал новый бланк расчета по форме 4-ФСС. Но к отчетности за 1 квартал его принять не успеют. Таким образом отчитываться за 1 квартал 2021 года нужно на привычном нам бланке. Подробности см. здесь.

ВАЖНО! В связи с переходом всех регионов РФ на пилотный проект ФСС, отражать пособия в таблице 3 формы 4-ФСС не нужно. В таблице 2 также не отображаются показатели строки 15 «Расходы по обязательному социальному страхованию».

Из подп. 1 п. 1 ст. 20.2 закона № 125-ФЗ следует, что пособие по временной нетрудоспособности (больничный) взносами на травматизм не облагается. Однако это не означает, что в 4-ФСС больничный лист отражать не нужно — порядок заполнения расчета предусматривает, что не облагаемые взносами суммы должны найти в нем свое отражение.

Разобраться в нюансах нормативных требований в различных ситуациях помогут статьи:

Что такое пилотный проект и что нужно сделать работодателю, чтобы ФСС выплатил пособие, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

От чего зависит порядок отражения больничных в отчете 4-ФСС, расскажем в следующем разделе.

Как причина нетрудоспособности влияет на порядок отражения больничного в расчете

Больничный лист работнику может выдаваться по разным причинам: в связи с заболеванием или полученной травмой, по уходу за больным ребенком и т. д.

Для получателя пособия причина, по которой ему оформлен лист нетрудоспособности, особой роли не играет — ему надо получить правильно оформленный больничный лист или номер электронного листка нетрудоспособности в медицинском учреждении и обратиться за пособием.

Для работодателя причина выдачи листа нетрудоспособности имеет значение при отражении больничного в 4-ФСС. От нее зависит, в каких разделах и строках будут отражаться начисленная сумма пособия по нетрудоспособности и другие необходимые сведения.

На рисунке ниже вы найдете подсказки по отражению больничного в 4-ФСС в зависимости от причины нетрудоспособности:

В 4-ФСС больничнный лист отражается в соответствии с вышеописанными правилами. Они предусмотрены пп. 7.1-7.2, 12.1-12.6 действующего Порядка заполнения 4-ФСС, утвержденного приказом ФСС № 381.

ВАЖНО! С 2017 года величину пособия по временной нетрудоспособности и в связи с материнством, а также сами взносы, отражайте в едином расчете по страховым взносам, и сдавайте отчет в ФНС.

Образец отражения больничного в 4-ФСС на примере

Расскажем, как отразить больничный в 4-ФСС, на примере.

В ООО «Пирамида» работают двое сотрудников. За январь и февраль 2021 года им ежемесячно начислялась заработная плата в общей сумме 76 440 руб. А в марте один из сотрудников болел несколько дней и принес в бухгалтерию лист нетрудоспособности. В результате в марте начисленные выплаты составили 68 600 руб., в том числе пособие по нетрудоспособности за первые 3 дня болезни — 8 324 руб.

По окончании первого квартала бухгалтер ООО «Пирамида» при заполнении 4-ФСС больничный отразил в графе 6 таблицы 1 (за третий месяц отчетного периода):

- по строке 1 — в общей сумме начислений 68 600 руб. (зарплата + сумма пособия по нетрудоспособности);

- по строке 2 — пособие в размере 8 324 руб. (как необлагаемая взносами сумма);

- по строке 3 — облагаемая база в виде разницы между показателями строк 1 и 2 (68 600-8 324 = 60 276 руб.)

На рисунке ниже представлен образец 4-ФСС с больничным (таблица 1):

Заполнение формы 4-ФСС с больничным и без него производится по единым правилам.

Как правильно заполнить и сдать отчетность по форме 4-ФСС, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Как выглядит образец 4-ФСС без больничного, смотрите в этом материале.

Итоги

Пособие по временной нетрудоспособности не облагается взносами на травматизм. Но в отчетной форме 4-ФСС сумму пособия отразить необходимо. В каких строках и таблицах будет отражаться пособие, зависит от причины нетрудоспособности.

Финляндский пр-кт 4

Приморский пр-кт 7

10:00 - 20:00 Ежедневно

+7(812) 628-02-67

- Обратный звонок

Расчёт по страховым взносам 2020 - помощь в заполнении отчётности

В 2019 году страхователям впервые предстоит сдать отчётность по страховым взносам до 02.05.2020 . Нужен ли нулевой расчет, как отразить больничный и возмещение пособий из ФСС? Ответы на эти и другие вопросы.

Порядок представления расчета по страховым взносам

Единый расчет по страховым взносам в налоговую инспекцию (ФНС) сдается раз в три месяца: по итогам 1 квартала, полугодия, 9 месяцев и года. Срок сдачи отчётности - последнее число число месяца, следующего за отчетным периодом (30 апреля). По причине майских праздников, с учётом выходных дней период отправки документов сдвигается.

Сдать декларацию, отчётность можно двумя способами:

- в электронном виде, если численность работников составляет 26 и более человек;

- на бумажном носителе при численности не более 25 человек.

Если в течение отчетного периода у организации были выплаты в пользу физлиц, нужно представить в ФНС титульный лист, раздел 1, подразделы 1.1 и 1.2, приложение 1 и приложение 2 к разделу 1, раздел 3. Остальные листы заполняются при наличии определенных обстоятельств (выплата пособий из ФСС, взносы по дополнительному тарифу и т.п.).

Как отразить сотрудников, находящихся в декрете или отпуске

В бланке отчётности по страховым взносам следует отразить данные по всем застрахованным лицам. В соответствии с законами сотрудники, находящиеся в декрете, отпуске за свой счет (без содержания) и в отпуске по уходу за ребенком, являются застрахованными лицами, поэтому их также необходимо включать в расчет по страховым взносам.

Раздел 3 расчета нжно заполнить плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода (п. 22.1 Порядка заполнения расчета).

Если работник находился в отпуске без сохранения заработной платы в течение всего отчетного периода, раздел 3 нужно заполнить, а вот раздел 3.2 не заполняется. Это следует из п. 22.2 Порядка заполнения расчета.

Как отразить больничный в отчётности по страховым взносам

Сумму начисленного больничного пособия в бланке нужно отразить в строке 070 приложения 2 расчета по страховым взносам. В соответствующих графах отражаются суммы понесенных расходов на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Указывается с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Также страхователю необходимо указать в поле 001 приложения 2 признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Признаки страховых выплат

- прямые выплаты страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом Фонда социального страхования застрахованному лицу. То есть статус «1» ставится при участии компании в пилотном проекте ФСС

- зачётная система выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом Фонда социального страхования плательщику. Этот статус ставится, когда страхователь самостоятельно начисляет больничные и они идут в зачет с начисленными взносами.

Как отразить возмещение средств из ФСС

В новой форме расчёта/отчётности по страховым взносам страхователю необходимо отразить сумму возмещения средств из ФСС (если таковые есть). Согласно Приказу ФНС России от 10.10.2016 N ММВ-7-11/551@ суммы возмещенных территориальными органами ФСС расходов плательщика на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством отражаются в строке 080 приложения 2 раздела 1 расчета.

Так как новый расчет по страховым взносам сдается с 2019 года, логично предположить, что пособия, выплаченные в текущем году за периоды до 2019 года, в расчет не включаются. Порядок заполнения отчётности (п. 11.14) гласит, что по строке 080 необходимо указать величину средств, возмещенных ФСС:

- с начала расчетного периода — с 01.01.2019;

- за последние три месяца отчетного (расчетного) периода;

- за каждый из последних трех месяцев отчетного (расчетного) периода.

Если в 1-м квартале 2020 года на расчетный счет компании поступило возмещение пособий за 2019 год, порядок отражения таких выплат лучше уточнить в ФНС.

Нулевой расчет по страховым взносам

Если плательщик страховых взносов в конкретном отчетном периоде не ведет деятельность и не производит выплаты физическим лицам, он обязан сдать нулевую отчётность по страховым взносам в налоговую инспекцию.

Таки образом страхователь заявляет об отсутствии выплат физическим лицам и об отсутствии страховых взносов.

За непредставление нулевой отчетности полагается штраф в размере 1 000 рублей. Об этом предупредил Минфин России в письме от 24.03.2017 № 03-15-07/17273 .

Обязательно в составе нулевого отчета нужно заполнить титульный лист, раздел 1, подразделы 1.1 и 1.2, приложение 1 и приложение 2 к разделу 1. Если в компании есть работники, но в отчетном периоде им не производились никакие выплаты, нужно также заполнить раздел 3. Нулевой расчёт по страховым взносам за 1 квартал 2020 года необходимо сдать до 2 мая .

Расчет по страховым взносам для ИП без работников

Расчет по страховым взносам за 1 квартал 2020 необходимо сдать страхователи, у которых есть выплаты физическим лицам. Среди таких плательщиков выделены ИП. Если у ИП нет выплат в связи с отсутствием у него наемных работников, страховые взносы не оплачиваются.

ИП (индивидуальные предприниматели), который не производят выплаты, расчет по страховым взносам не предоставляют.

Порядок сдачи Расчета страховых взносов в 2020 году. Как заполнить Расчет страховых взносов в 2020 году и когда его сдать вы можете узнать у нашего бухгалтера по телефону, указанному на сайте.

Расчёт страховых взносов в 2019 - Бухгалтерская помощь в СПб

Для тех, кто решился выполнить функции бухгалтера самостоятельно, прилагаем действующий, актуальный Бланк расчёта страховых взносов в 2019 году. Можно скачать бесплатно чистый документ на нашем сайте по ссылке ниже в формате PDF.

Расчет страховых взносов состоит из титульного листа и трех разделов. В обязательном порядке все страхователи сдают следующие части Расчета:

- Титульный лист,

- Раздел 1, содержащий сводные данные о страховых взносах к уплате в бюджет,

- Подраздел 1.1 приложения № 1 раздела 1 – расчет пенсионных взносов,

- Подраздел 1.2 приложения № 1 раздела 1 – расчет взносов ОМС,

- Приложение № 2 раздела 1 – расчет взносов по соцстрахованию на случай временной нетрудоспособности и в связи с материнством,

- Раздел 3 – персонифицированные сведения о застрахованных лицах.

Другие подразделы и приложения подготавливаются к сдаче, если есть данные для их заполнения.

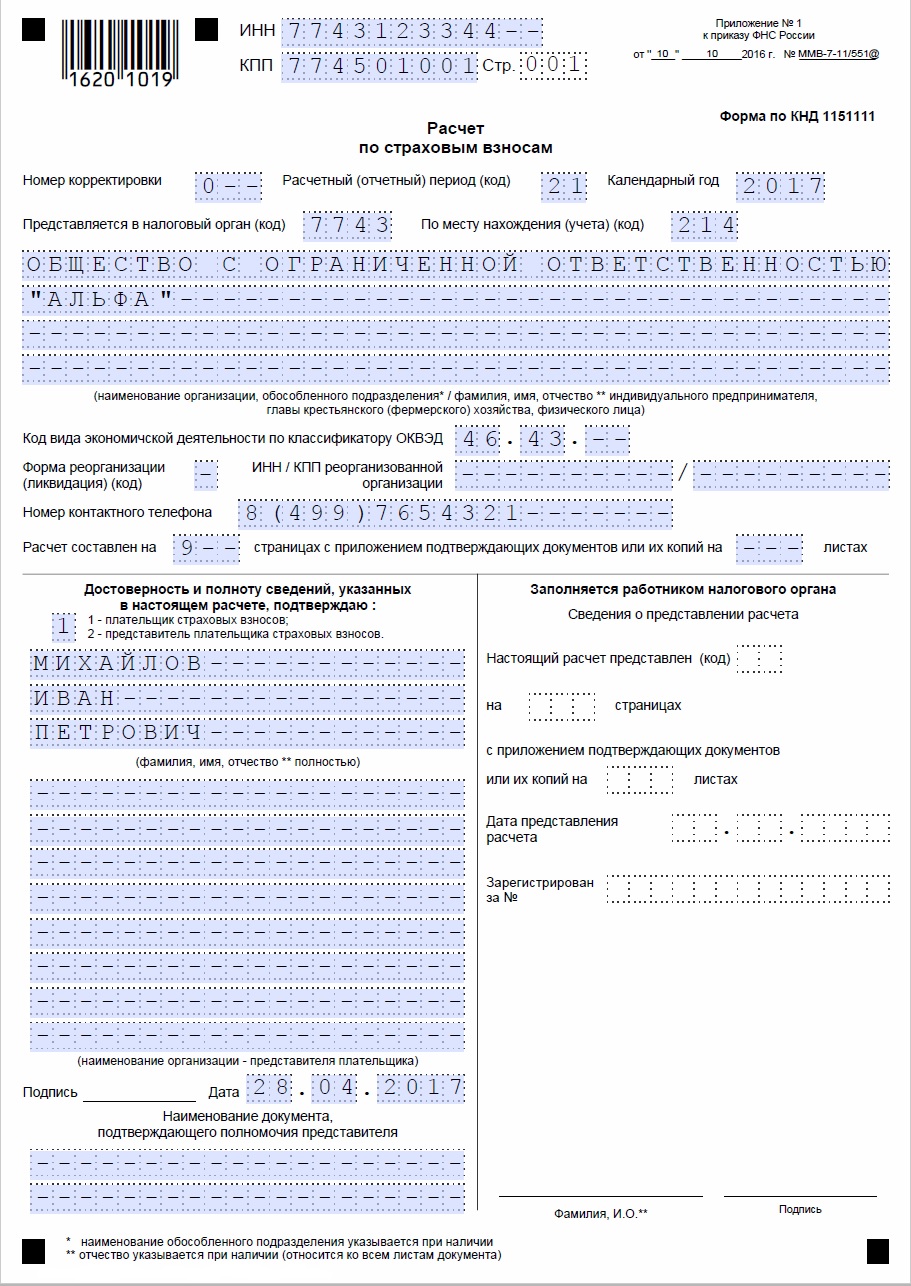

Страховые взносы | Пример заполнения, образец

Образец заполнения бланка страховых взносов на 9 страницах. Пример на ООО «Альфа» (общество с ограниченной ответственностью) за 1-й квартал 2019 года. Начисление страховых взносов с выплатами 1 (одному) сотруднику, он же является руководителем организации, которая работает на УСН (на упрощёнке) и применяет основной тариф страховых взносов.

Образец 1 в формате JPG

- Страница 1 Страница 1

- Страница 2 - Раздел 1 Страница 2 - Раздел 1

- Страница 3 - Раздел 1 Страница 3 - Раздел 1

- Страница 4 Приложение 1 Страница 4 Приложение 1

- Страница 5 Подраздел 1.2 Страница 5 Подраздел 1.2

- Страница 6 Приложение 2 Страница 6 Приложение 2

- Страница 7 - Приложение 2 Страница 7 - Приложение 2

- Страница 8 - Раздел 3 Страница 8 - Раздел 3

- Страница 9 Раздел 3 Страница 9 Раздел 3

Образец 2 в формате PDF (архив RAR)

ООО "Пример" с одним работником (генеральный директор) с зарплатой 10000,00 рублей в месяц. Льгот у организации не имеется. Пособий по временной нетрудоспособности не выплачивалось.

По окончании каждого квартала работодатели подают в налоговый орган расчёт по страховым взносам (КНД 1151111). В 2021 году нужно отчитываться по новой форме, утверждённой приказом ФНС России от 18.09.2019 № ММВ-7-11/470@, с изменениями, внесёнными приказом 15.10.2020 № ЕД-7-11/751@. Давайте разберёмся, что изменилось и как теперь нужно заполнять этот документ.

Основные новшества в форме РСВ

Обновлённый бланк появился по нескольким причинам. Главная из них – поправки, внесённые в Налоговый кодекс.

Во-первых, в РСВ с 2021 года включаются данные о среднесписочной численности работников. Они отражаются на титульном листе. Это связано с тем, что самостоятельный отчёт с этими сведениями был отменён.

Во-вторых, в 2020 году был изменён ряд тарифов страховых взносов. Для субъектов малого и среднего предпринимательства совокупную ставку снизили в два раза. Для тех же сфер, которые пострадали от коронакризиса больше других, в первом полугодии 2020 действовали нулевые тарифы страховых взносов.

В связи с этим налоговая служба ранее рекомендовала указывать в форме РСВ новые коды тарифов плательщиков: 20 – для МСП; 21 – для тех из них, которые относятся к наиболее пострадавшим отраслям; 22 – для разработчиков электроники / радиоэлектроники.

Кроме того, для отражения в разделе 3 бланка КНД 1151111 были введены новые коды для застрахованных лиц, соответствующие кодам тарифов плательщиков 20-22:

- МС. Служит для указания части выплаты, превышающей МРОТ, сотруднику малого или среднего предприятия;

- КВ. Применяется для отражения выплат, с которых страховые взносы исчислялись по нулевой ставке;

- ЭКБ. Используется для отражения выплат работодателем, относящимся к сфере IT / разработки электроники.

Указанные выше изменения нужно учитывать, заполняя РСВ за 4 квартал 2020 года.

Ещё одно новшество: с 14% до 7,6% были снижены тарифы для расчёта отчислений на страхование работников для организаций сферы высоких технологий и разработки электроники. Для данной категории плательщиков новая форма РСВ содержит отдельный раздел – Приложение 5.1.

Заполнение РСВ в 2021 году

Итак, РСВ за 4 квартал 2020 года нужно заполнять по новой форме. Она содержит несколько листов, однако в расчёт включаются лишь те, в которых будут показатели. Большинство организаций и ИП должны заполнить такие листы формы: Титульный, Раздел 1 с Приложением 1 (подразделы 1.1 и 1.2) и Приложением 2, Раздел 3. Если подаётся нулевой расчёт по страховым взносам (не было деятельности), то представляется только титульный лист и раздел 1.

В первую очередь заполняется титульный лист. Далее отражать информацию следует в обратной последовательности разделов: начинать с Раздела 3, затем заполнить приложения и в последнюю очередь – Раздел 1.

Титульный лист

Разберём заполнение первого листа новой формы РСВ, которая действует с 2021 года. Здесь нужно указать:

- номер корректировки – «001» (первичный расчёт);

- код расчётного периода – берётся из приложения № 3 к Порядку заполнения формы РСВ за 2020 год, который содержится в приказе № ММВ-7-11/470@ (далее Порядок). В расчёте за год указывается код «34»;

- календарный год – 2020;

- номер налогового органа;

- код места представления формы из приложения № 4 к Порядку. Для организации – обычно «214», для ИП – «120»;

- наименование организации или ФИО предпринимателя;

- среднесписочная численность работников. Это новое поле, которое появилось в форме в 2021 году вместо отчёта о среднесписочной численности. Заполнять его нужно уже в РСВ за 2020 и далее во всех формах за следующие периоды;

- основной ОКВЭД;

- номер телефона;

- количество страниц отчёта РСВ и копий документов, если они прилагаются.

В нижней части слева подтверждается достоверность информации.

Раздел 3

Раздел 3 нужно заполнить в отношении каждого застрахованного лица. В подразделе 3.1 указываются личные данные: ИНН, СНИЛС, фамилия, имя и отчество, дата рождения, код страны гражданства (РФ – 643), пол, код документа (приложение № 6 к Порядку), его серия и номер.

Графа 010 не заполняется – в ней ставится код «1» только при корректировке или аннулировании сведений.

В подразделе 3.2.1 следует указать суммы, выплаченные этому лицу за три последних месяца периода. В графах вписываются такие данные:

- 130 – код категории застрахованного (Приложение № 7 к Порядку). Здесь появились новые коды МС, КВ и ЭКБ, о которых сказано выше;

- 140 – выплаченная сумма вознаграждения;

- 150 – сумма, облагаемая пенсионными взносами;

- 160 – суммы по договорам гражданско-правового характера (входит в строку 150);

- 170 – исчисленный размер взносов ОПФ. Считается как база по взносам (графа 150), умноженная на тариф.

Если страхователь является МСП и платит работнику зарплату выше МРОТ (12130 рублей), следует заполнять два подраздела 3.2.1:

- сначала в отношении выплаты в пределах МРОТ. Указывается код «НР», сумма 12130 и размер взносов – 2668,6;

- затем в отношении выплаты, превышающей МРОТ. Например, если зарплата сотрудника 55000 рублей, то следует указать: код «МС», сумму выплаты – 42870 и сумму пенсионных взносов по тарифу 10% – 4287.

Если выплата не превышает МРОТ, то подраздел 3.2.1 заполняется как при расчёте взносов по основному тарифу в единственном числе.

Подраздел 3.2.2 заполняют только те работодатели, кто уплачивает пенсионные отчисления по дополнительному тарифу.

Первый месяц - бесплатно

Приложение 1

Приложение предназначено для расчёта пенсионных отчислений и взносов на ОМС.

Графа 001 предназначается для указания кода тарифа – его нужно взять из Приложения № 5 к Порядку. МСП с выплатами выше МРОТ заполняет это приложение 2 раза: с кодом «01» в части выплаты в пределах 12130 рублей и с кодом «20» – в превышающей эту сумму части.

В подразделе 1.1 нужно указать число застрахованных лиц, в том числе тех, с выплат которым начисляются взносы. Далее указываются суммы выплат с начала расчётного периода и за каждый из последних трёх месяцев.

Например, в компании 1 сотрудник (директор) с зарплатой 55000 рублей в месяц, других выплат не было. Общая сумма с начала расчётного периода (2020 года) – 660000 рублей. При этом по основному тарифу 22% облагаются взносами выплаты:

- вся ЗП за январь-март – 55000 * 3 = 165000 рублей;

- ЗП в пределах МРОТ за апрель-декабрь – 12130 * 9 = 109170 рублей.

По сниженному тарифу 10% облагаются выплаты за апрель-декабрь свыше МРОТ:

(55000 – 12130) * 9 = 385830 рублей.

Далее в этом подразделе в том же порядке (суммарно с начала года и за 3 последних месяца) отражаются:

- не подлежащие обложению взносами суммы;

- суммы, подлежащие вычету;

- исчисленная база (в том числе превышающая предельную величину);

- суммы взносов (в том числе отдельно с базы в пределах лимита и свыше его).

В подразделе 1.2 Приложения 1 аналогичным образом производится расчёт медицинских взносов. Разница в размере тарифа, а также в том, что в этом подразделе отсутствуют поля, касающиеся сумм превышения предельной величины базы, так как по медицинским взносам она не установлена.

Приложение 2

В приложении 2 к Разделу 1 производится расчёт взносов по болезни и материнству. Заполняется оно аналогично приложению 1 с небольшим отличием. В графе 002 указывается признак выплат в зависимости от того, какая схема применяется. Это могут быть прямые выплаты или зачётная система.

Кроме того, на второй странице Приложения 2 указываются расходы на выплату страхового обеспечения и суммы, возмещенные из ФСС (при зачётной системе).

Раздел 1

Раздел 1 является итоговым. В поле 001 проставляется код «1», если в последние 3 месяца осуществлялись выплаты физлицам. Если их не было, ставится код «2». В строке 010 прописывается ОКТМО.

Далее в строках раздела по каждому виду взносов нужно указать:

- КБК;

- сумму взносов за отчётный период;

- суммы взносов по месяцам.

На этом заполнение формы РСВ за 2020 год завершено. Обращаем ваше внимание, что новый раздел 5.1, предназначенный для сферы IT, нужно заполнять начиная с 2021 года при отчёте за 1 квартал. Тем же, кто направляет РСВ в электронном виде, следует помнить, что формат её представления также изменён.

Сроки сдачи расчёта остались прежними – не позже 30 числа месяца, следующего за концом квартала. Подать РСВ за 2020 год нужно до 1 февраля: срок сдвигается, так как 30 января – суббота.

Нюансы перехода на прямые выплаты из ФСС вызывают много вопросов. В этой публикации мы разберем сразу несколько таких моментов.

Начать подготовку к переходу на новую систему выплат пособий желательно было как минимум за месяц до перехода. Но, как мы знаем, конец года — время напряжённое, поэтому многим было не до этого.

Первое, что мы бы рекомендовали сделать — это оповестить сотрудников предприятия о новом регламенте и ознакомить их с новым алгоритмом взаимодействия работника и работодателя, организации и органов ФСС, и органов ФСС с застрахованными. Это необходимо сделать сейчас, чтобы потом не получать миллион вопросов.

Вторым этапом можно инициировать получение карт платёжной системы «МИР». Такие карты можно выпустить для сотрудников в рамках зарплатного проекта, или сообщить им о необходимости получить их самостоятельно.

Далее, третьим шагом будет отправка реестров сведений по сотрудникам, уже находящимся в отпуске по уходу за ребёнком. Для формирования реестров нужно собрать с них заявления о назначении пособия по форме соцстраха.

И последним, четвертым этапом будет настройка программного обеспечения.

Об этом подробно расскажем далее.

Настройка программы 1С: Зарплата и управление персоналом ред. 3.1

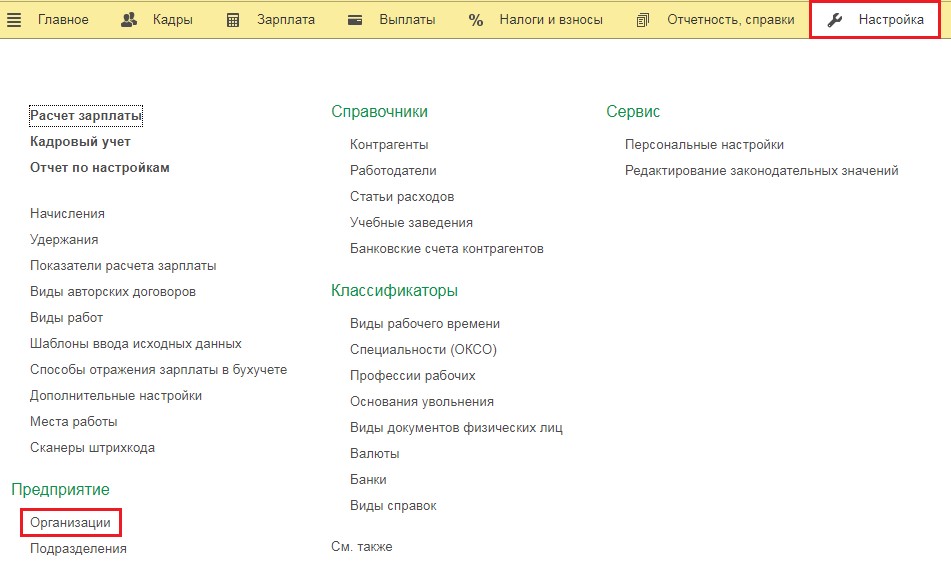

Для включения нужного нам функционала работы с проектом «Прямые выплаты» в программе 1С: Зарплата и управление персоналом, редакция 3.1 нужно перейти в раздел «Настройка» и выбрать пункт «Организации», если у вас в базе ведётся несколько предприятий или пункт «Реквизиты организации», если она предприятие одно.

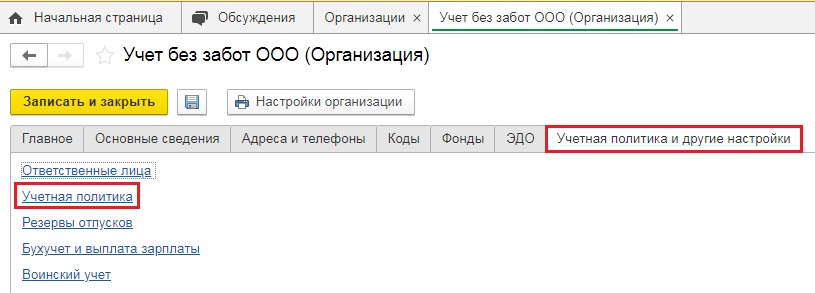

Затем в открывшемся окне следует перейти на вкладку «Учётная политика и другие настройки» и кликнуть на ссылку «Учётная политика».

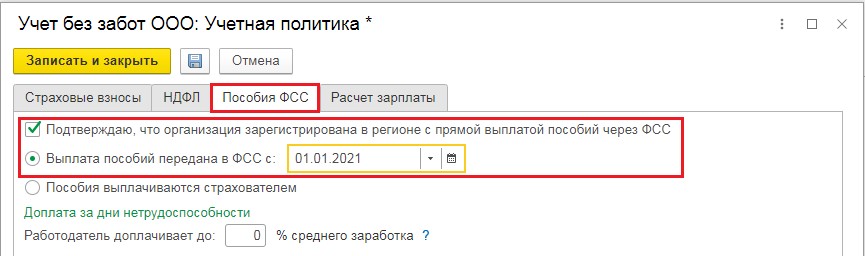

Когда откроется окно с настройками учётной политики, в нём нужно нажать на вкладку «Пособия ФСС», установить флаг «Подтверждаю, что организация зарегистрирована в регионе с прямой выплатой пособий через ФСС», проверить, что переключатель ниже установлен на пункте «Выплата пособий передана в ФСС с» и в графе с датой установить дату перехода.

Настройка программы окончена.

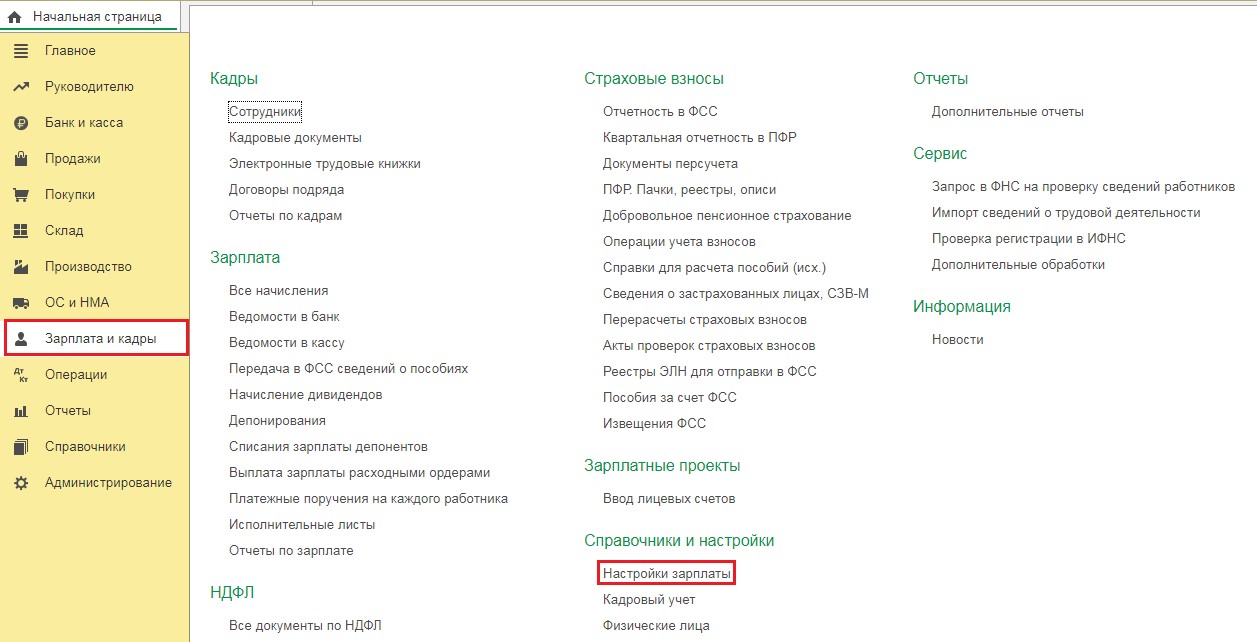

Настройка программы 1С: Бухгалтерии предприятия ред. 3.0

Для включения функционала программы, который позволяет вести учёт выплат пособий напрямую из ФСС в 1С: Бухгалтерии предприятия, редакция 3.0, нужно перейти в раздел «Зарплата и кадры» и выбрать пункт «Настройки зарплаты».

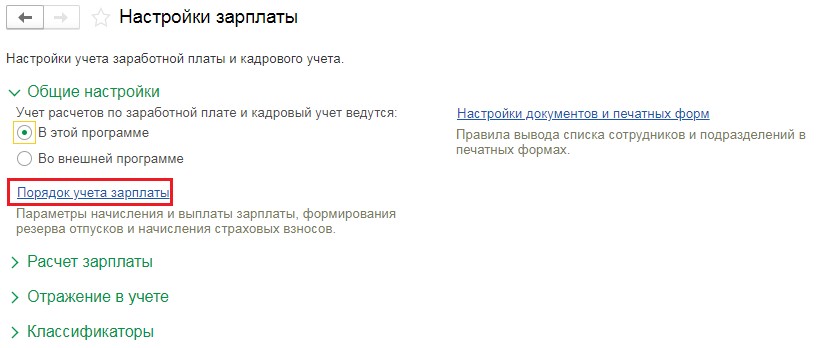

Затем в открывшемся окне следует перейти по ссылке «Порядок учёта зарплаты».

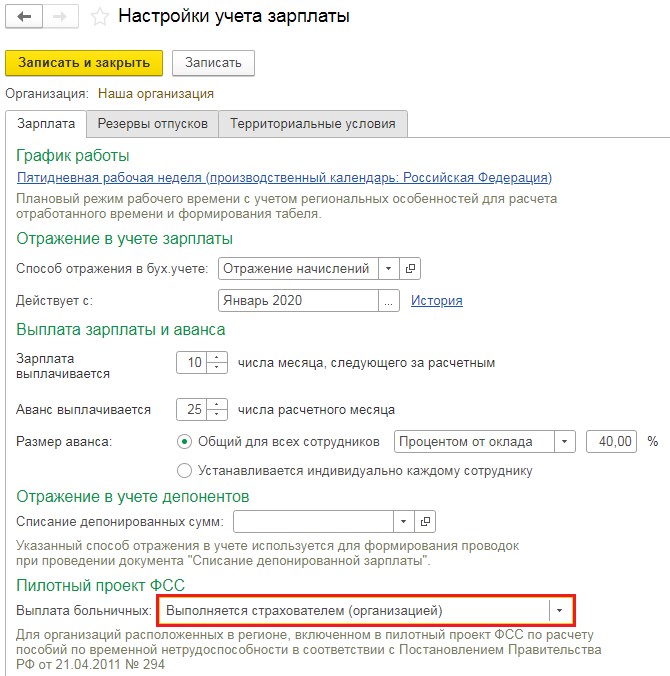

В окне «Настройки учёта зарплаты» в графе «Выплата больничных» нужно установить значение «Передана в ФСС с. » и выбрать значение со своей датой перехода. После чего сохранить новые настройки, нажав на кнопку «Записать и закрыть».

Первоначальная настройка программы завершена.

Согласно законодательству, работник может обратиться за пособием не позднее шести месяцев со дня окончания страхового случая. Рассмотрим пример, когда больничный за декабрь 2020 г. предоставлен в бухгалтерию в январе 2021 г.

Отражение больничного прошлого периода после перехода на прямые выплаты в 1С: ЗУП ред. 3.1

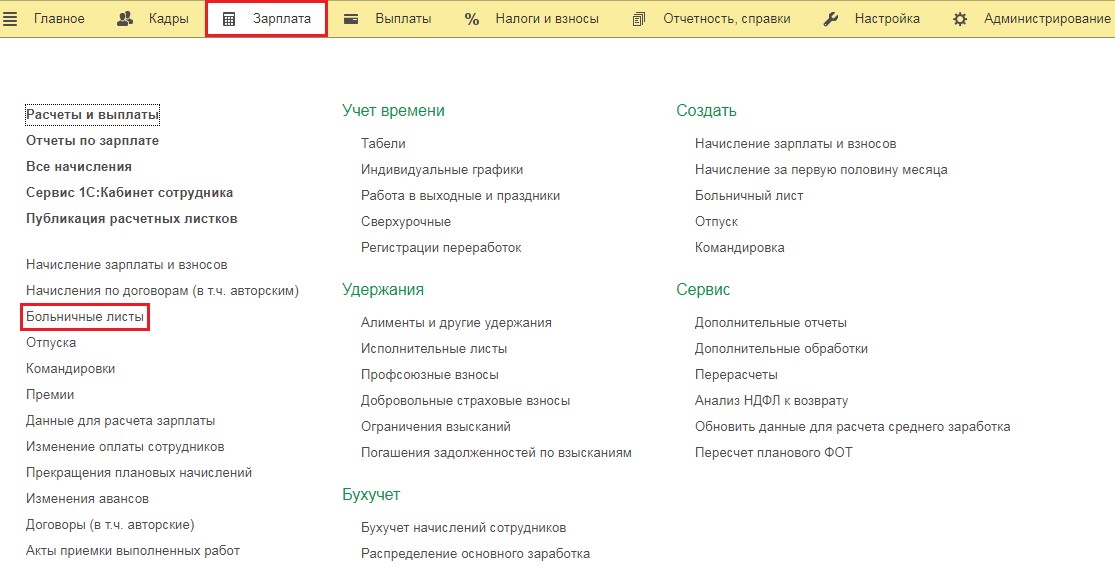

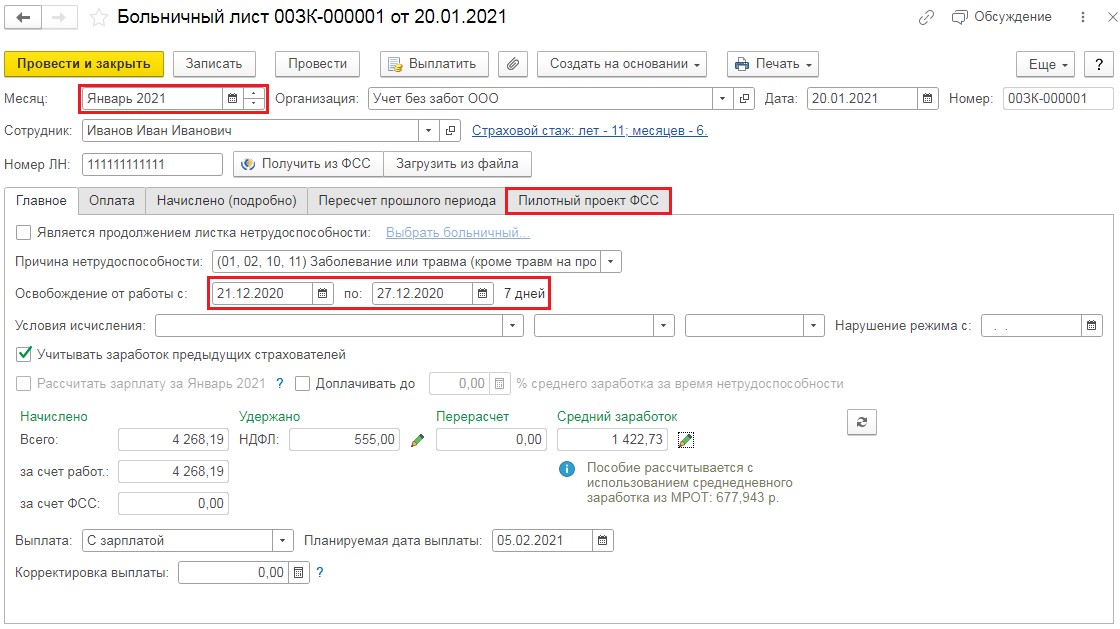

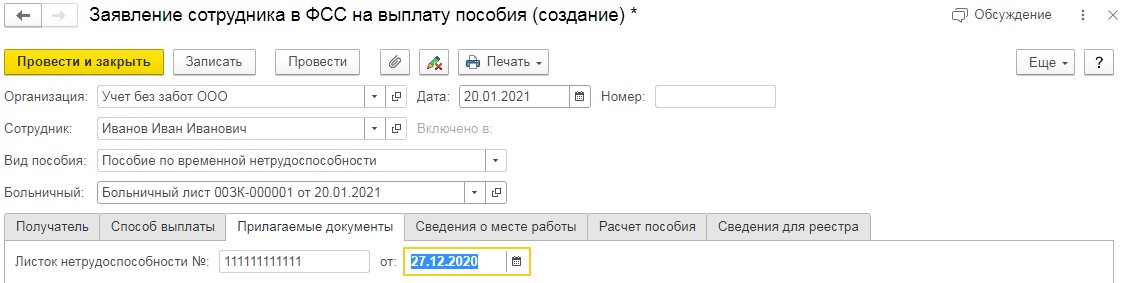

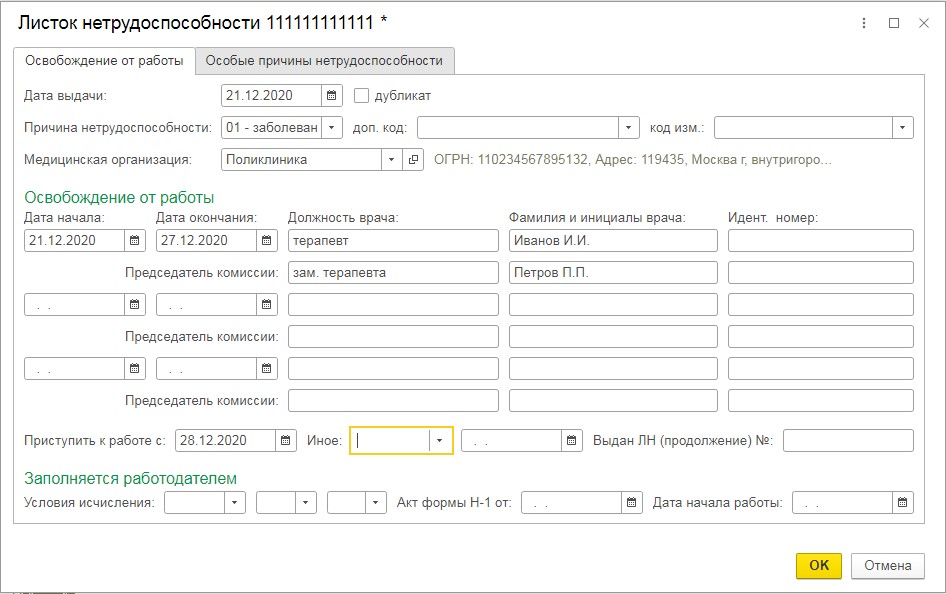

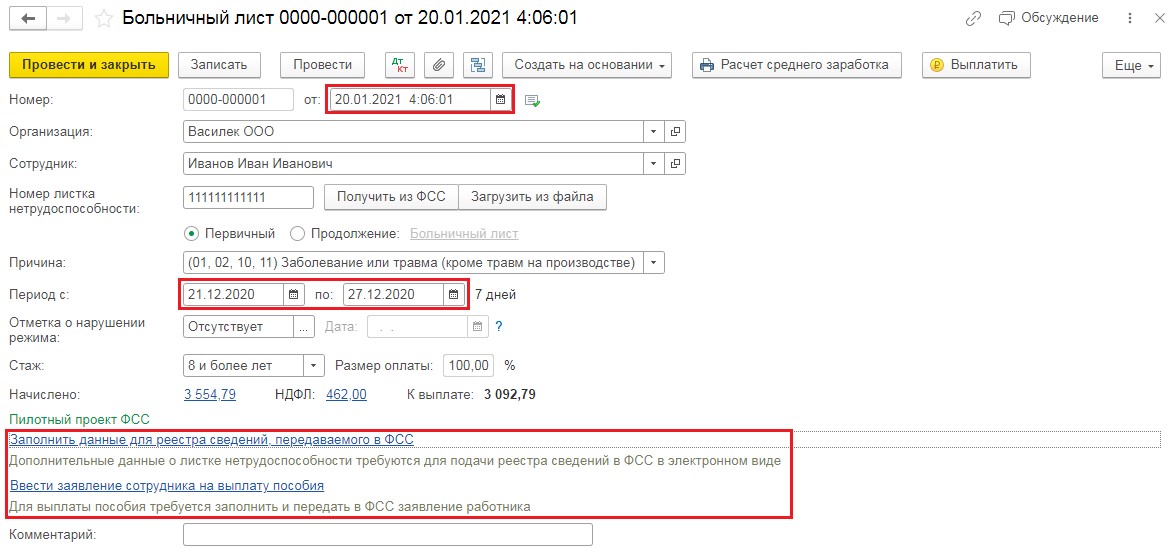

Для начала введём больничный лист, для этого перейдём в раздел «Зарплата и выберем пункт «Больничные листы».

В открывшемся окне следует нажать на кнопку «Создать» и приступить к заполнению данных больничного листа.

Месяц начисления — январь 2021;

Период освобождения от работы с 21.12.2020г. по 27.12.2020г.

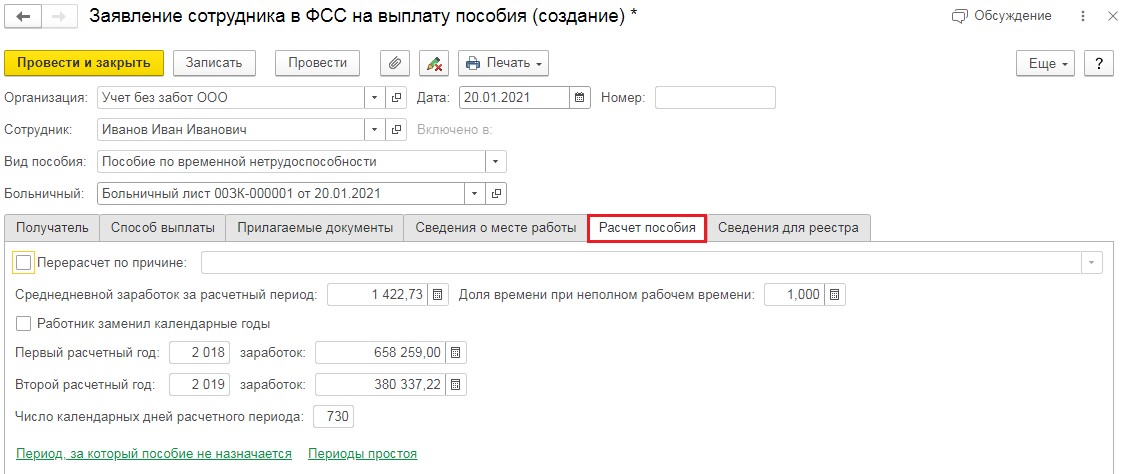

Пособие за счёт работодателя рассчитывается автоматически, исходя из данных стажа и среднего заработка.

А поле «за счёт ФСС» остаётся пустым.

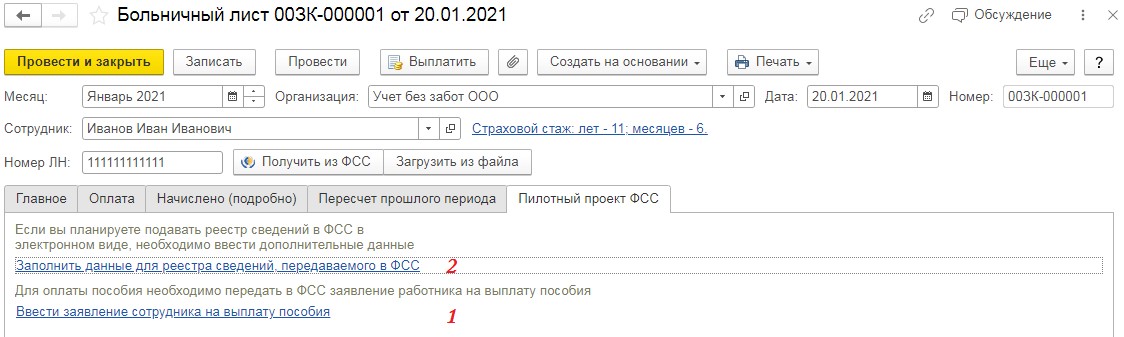

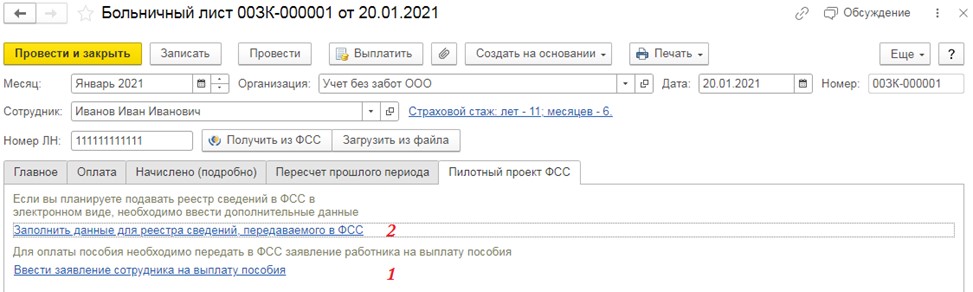

При этом в документе есть новая вкладка «Пилотный проект ФСС». Перейдём на неё и заполним данные для реестра.

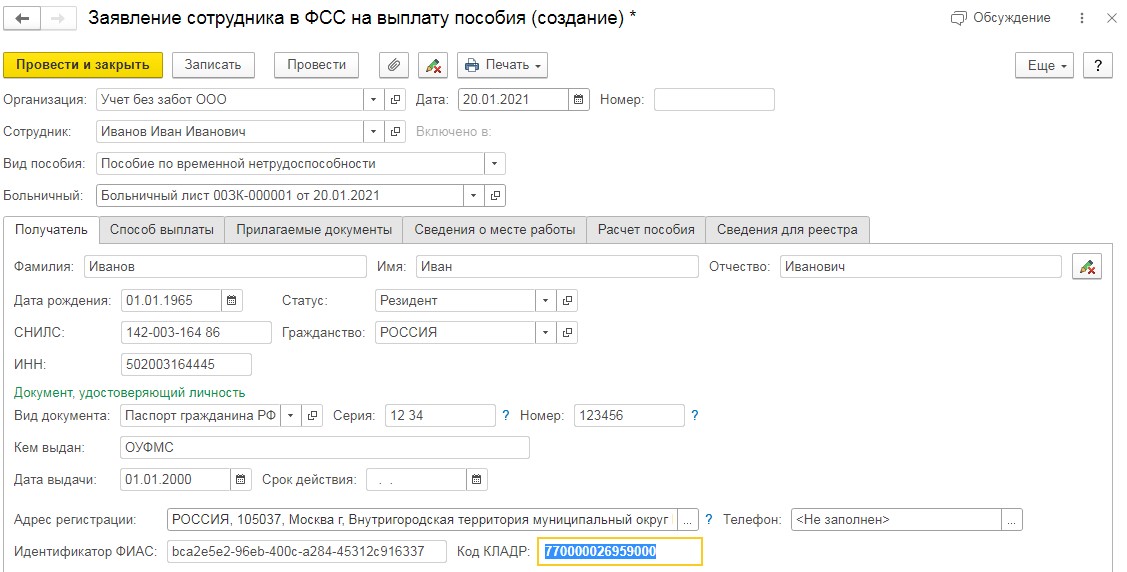

Сначала переходим по ссылке «Ввести заявление сотрудника на выплату пособия».

Практически все поля заполняются автоматически, исходя из данных сотрудника и параметров больничного листа.

На первой вкладке отражаются личные данные работника.

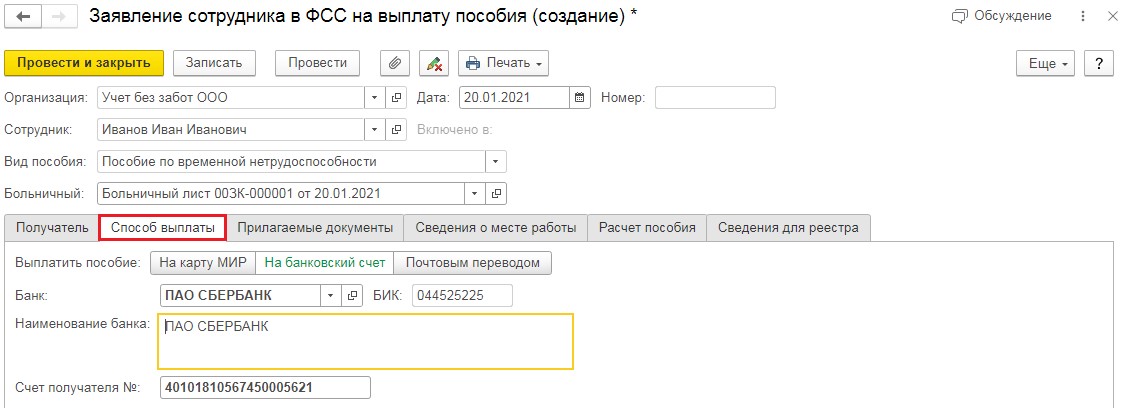

На второй вкладке указывается вариант перечисления пособия органами ФСС.

На третьей вкладке должен быть номер и дата листа нетрудоспособности.

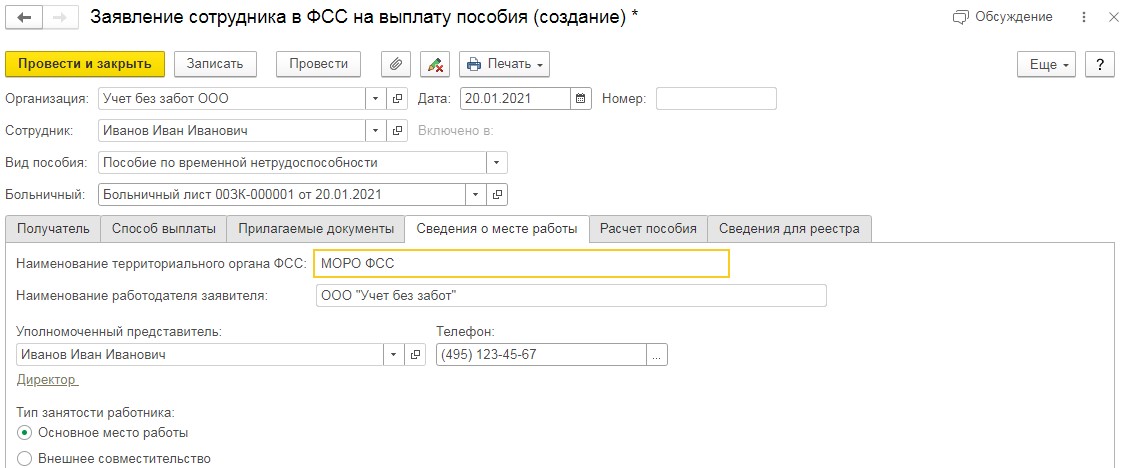

Четвёртая вкладка представлена данными о работодателе.

На пятой вкладке содержатся данные для расчёта пособия — это размер среднедневного заработка, доля рабочего времени и доходы за два предшествующих года.

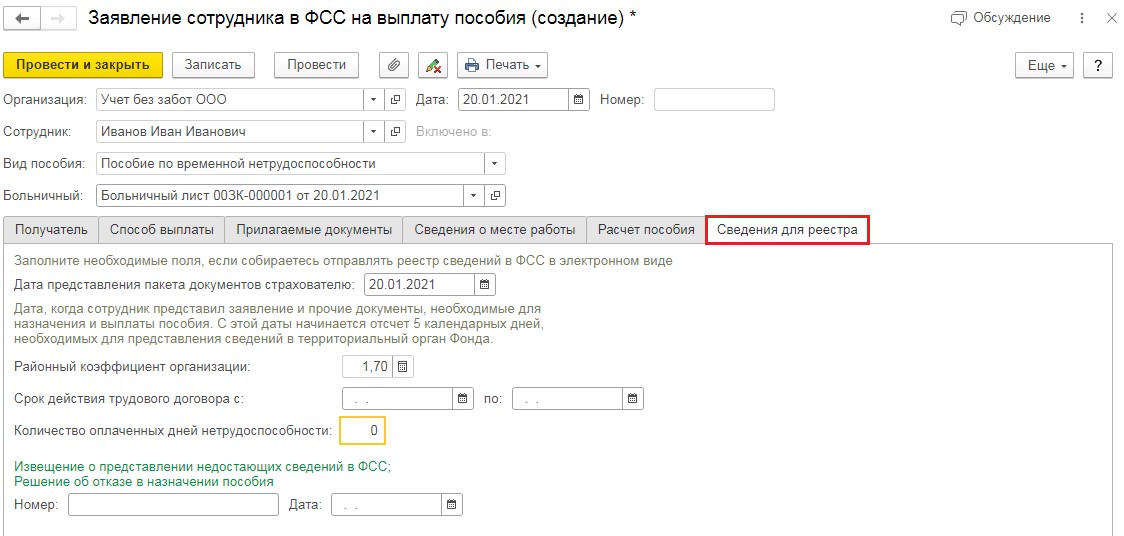

И, наконец, на последней вкладке устанавливается районный коэффициент и дата получения пакета документов от работника.

После чего заявление сохраняется по кнопке «Провести» и распечатывается для получения подписи и дальнейшего хранения.

Затем вернёмся в документ «Больничный лист» и перейдём по второй ссылке «Заполнить данные для реестра сведений, передаваемого в ФСС».

Здесь заполнение происходит вручную по данным больничного листа. Сохранение по кнопке «ОК».

Теперь все необходимые документы заполнены и нам осталось лишь сформировать реестр и передать его в органы соцзащиты.

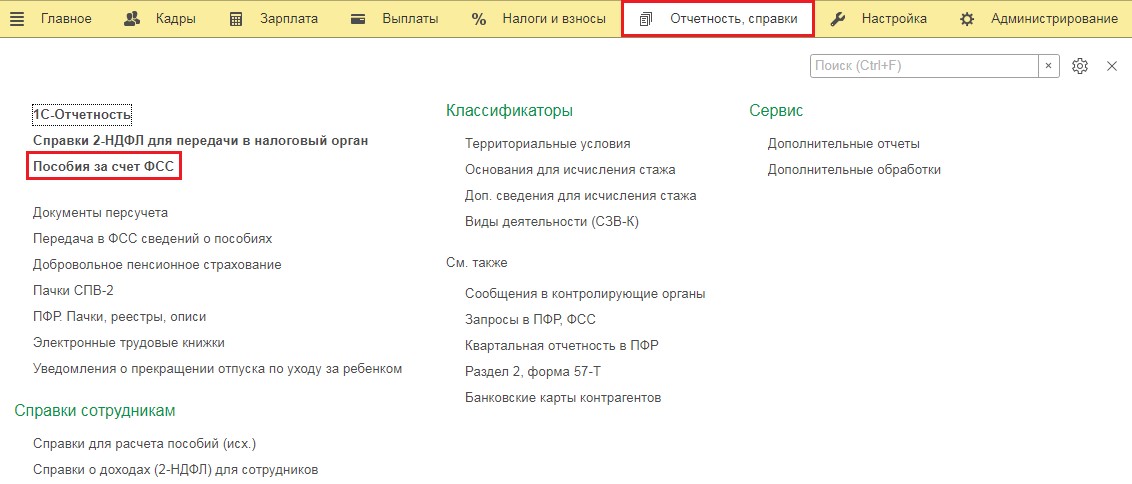

Перейдём в раздел «Отчётность, справки» и выберем пункт «Пособия за счёт ФСС».

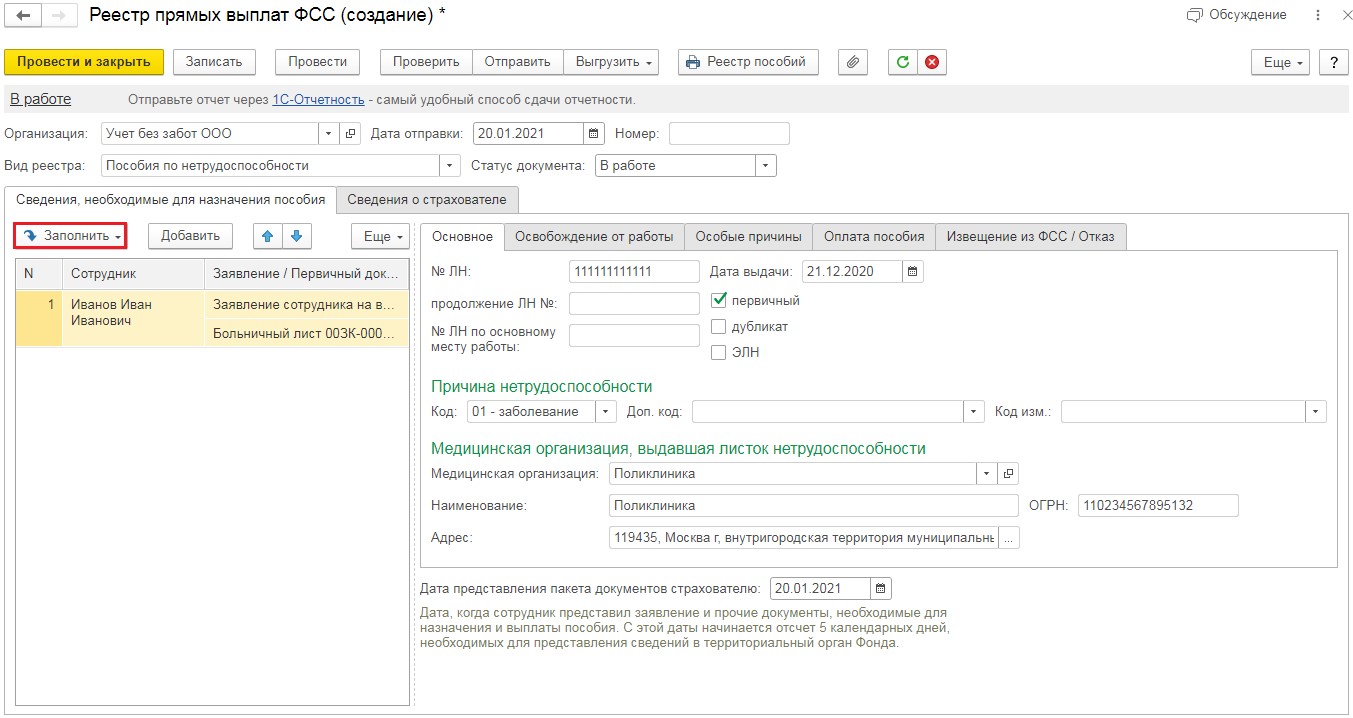

В открывшемся окне следует нажать на кнопку «Создать реестр», а затем на кнопку «Заполнить» и из выпадающего списка ещё раз на «Заполнить».

Проверяем заполнение реестра перемещаясь между вкладками и, если всё верно — сохраняем и отправляем.

Отражение больничного прошлого периода после перехода на прямые выплаты в 1С: Бухгалтерия предприятия

В программе 1С: Бухгалтерия предприятия для ввода больничного листа нужно перейти в раздел «Зарплата и кадры» и выбрать пункт «Все начисления».

В открывшемся окне следует нажать на кнопку «Создать» и из выпадающего списка выбрать «Больничный лист». Затем заполнить его данными из листа нетрудоспособности, проверить начисление и сохранить.

Далее, переходя по ссылкам внизу документа нужно заполнить заявление и реестр для органов соцзащиты, как в предыдущем примере. Составление и отправка реестра производится в разделе «Зарплата и кадры» пункте «Передача в ФСС сведений о пособиях».

Часто задаваемые вопросы по переходу на прямые выплаты из ФСС

1. Кто несёт ответственность за хранение листков нетрудоспособности и заявлений?

Хранение оригиналов документов по назначению страхового обеспечения осуществляет работодатель. Такое решение обосновано текстом Постановления Правительства РФ от 21.04.2011г. № 294. А именно, в нём сказано, что заявления и документы, направленные в территориальный орган Фонда социального страхования, после назначения и выплаты пособий, возвращаются страхователю, который осуществляет их хранение в порядке и сроки, которые установлены законодательством Российской Федерации.

2. Если переход на прямые выплаты состоялся 01.01.2021, а сотрудник принёс листок нетрудоспособности, выписанный декабрём 2020 года, то кто будет производить выплату?

В такой ситуации нужно отталкиваться от месяца начисления, а не выплаты. Начисление по больничному листу, принесённому в январе произошло бы в январе, а так как с января произошёл переход на прямые выплаты из ФСС, то и платить должен ФСС напрямую.

3. При переходе на пилотный проект с 2021 года, с какого момента ФСС начнёт напрямую производить выплаты пособия по уходу за ребёнком до 1,5 лет? С выплаты за декабрь в январе, или за январь в феврале?

В ситуации с пособиями до полутора лет правильнее отталкиваться от месяца, за который начисляется пособие. Пособие за декабрь выплачивает предприятие, хоть даже и в январе. А уже пособие за январь и далее ФСС.

Это запрещено. Сначала заявление, потом выплата. Либо вы дожидаетесь оригинала заявления с подписью работника и только потом направляете реестр, либо переходите на использование электронной подписи сотрудниками предприятия.

5. Работнику рассчитано пособие по временной нетрудоспособности, но через время сотрудник предоставляет справку 182н с предыдущего места работы и просит сделать перерасчёт. Как это сделать при прямых выплатах?

6. Предприятие направило в органы соцстраха реестр на оплату пособия по временной нетрудоспособности, а затем выяснилось, что в нём указано неверное количество дней болезни и его нужно уменьшить. Как произвести возврат денежных средств — через организацию или сотрудник напрямую решает данный вопрос с филиалом ФСС?

Расходы возмещает тот, кто виноват в ошибке. Если ошибку допустила организация, то организация будет возмещать расходы ФСС.

7. Кто является налоговым агентом по подоходному налогу при прямых выплатах — только работодатель или работодатель совместно с ФСС?

В случае прямых выплат подоходный налог с части, выплачиваемой органами соцстраха, удерживает и перечисляет соцстрах. А с части, которую выплачивает работодатель, — работодатель.

8. У кого сотруднику запрашивать справки НДФЛ за полученные от соцстраха начисления пособий?

Читайте также: